Tamaño y Participación del Mercado de Terapéuticos para Cardiomiopatía Dilatada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

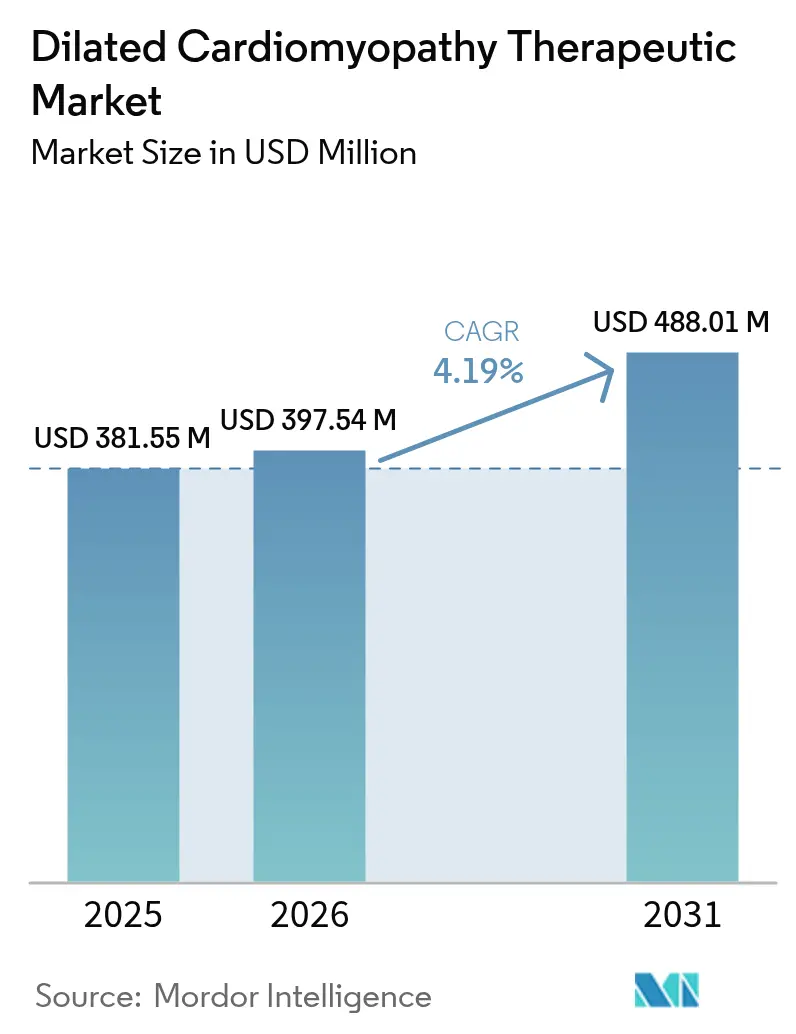

| Tamaño del Mercado (2026) | 397.54 Millones de dólares |

| Tamaño del Mercado (2031) | 488.01 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.19% CAGR |

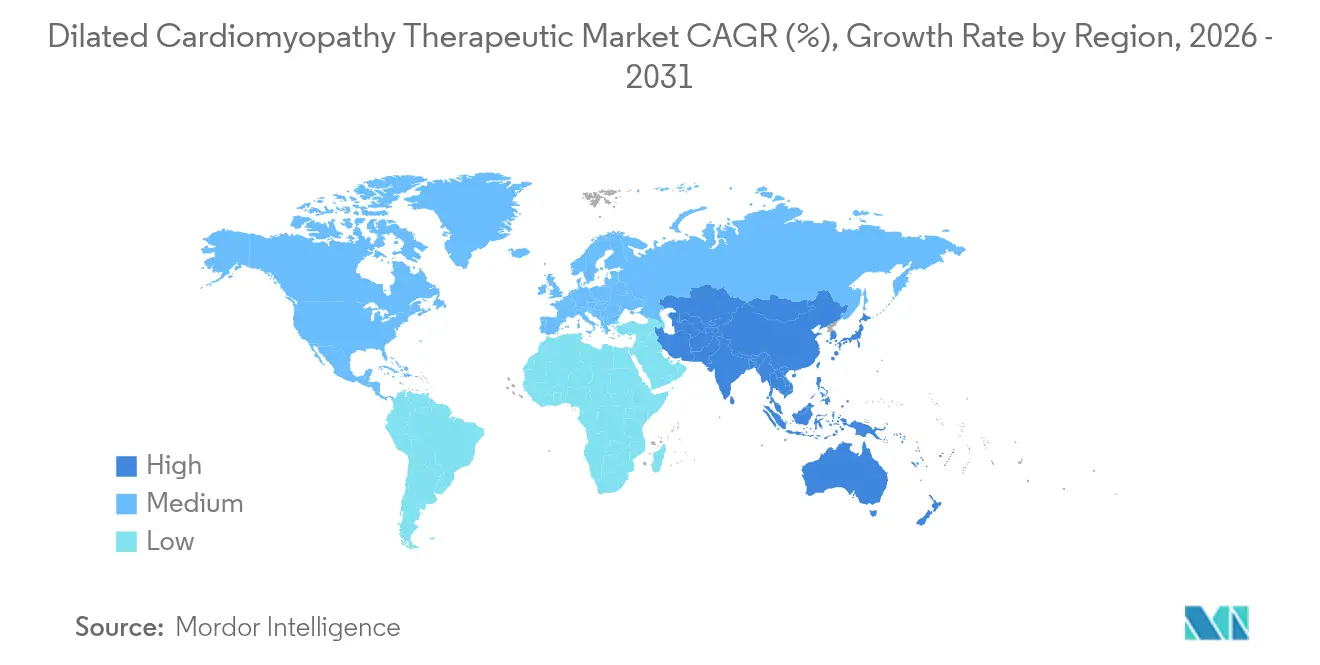

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

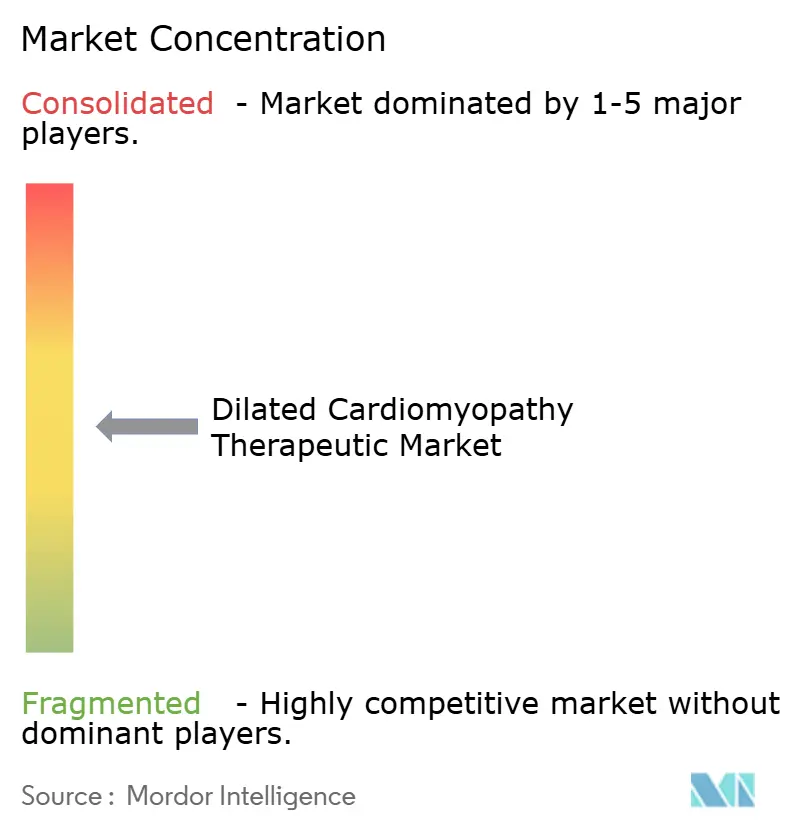

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapéuticos para Cardiomiopatía Dilatada por Mordor Intelligence

El tamaño del mercado de terapéuticos para cardiomiopatía dilatada en 2026 se estima en USD 397,54 millones, creciendo desde el valor de 2025 de USD 381,55 millones, con proyecciones para 2031 que muestran USD 488,01 millones, creciendo a una CAGR del 4,19% durante 2026-2031. La demanda aumenta a medida que la medicina de precisión converge con la farmacología tradicional de la insuficiencia cardíaca, ofreciendo a los desarrolladores de fármacos objetivos claros que prometen un beneficio modificador de la enfermedad en lugar de un simple alivio sintomático. Los inhibidores de SGLT-2, originalmente agentes para la diabetes, ahora mejoran la supervivencia cardiovascular en la cardiomiopatía dilatada, lo que señala un cambio hacia la modulación metabólica. Al mismo tiempo, la elaboración de perfiles genéticos está creando subsegmentos reducidos pero lucrativos que recompensan a los terapéuticos de alto valor capaces de abordar defectos moleculares específicos. Los reguladores apoyan esta evolución con incentivos para medicamentos huérfanos, aunque los médicos siguen dependiendo de los inhibidores de la ECA y los betabloqueantes como columna vertebral terapéutica, lo que subraya la combinación del mercado entre productos de volumen establecido y activos de precisión de alto margen.

Conclusiones Clave del Informe

- Por clase de fármaco, los inhibidores de la ECA representaron el 34,10% de la participación del mercado de terapéuticos para cardiomiopatía dilatada en 2025, mientras que se proyecta que los inhibidores de SGLT-2 se expandan a una CAGR del 6,43% hasta 2031.

- Por vía de administración, las formulaciones orales captaron el 58,10% del tamaño del mercado de terapéuticos para cardiomiopatía dilatada en 2025, mientras que se prevé que la administración implantable y mediada por dispositivos crezca a una CAGR del 7,74% entre 2026 y 2031.

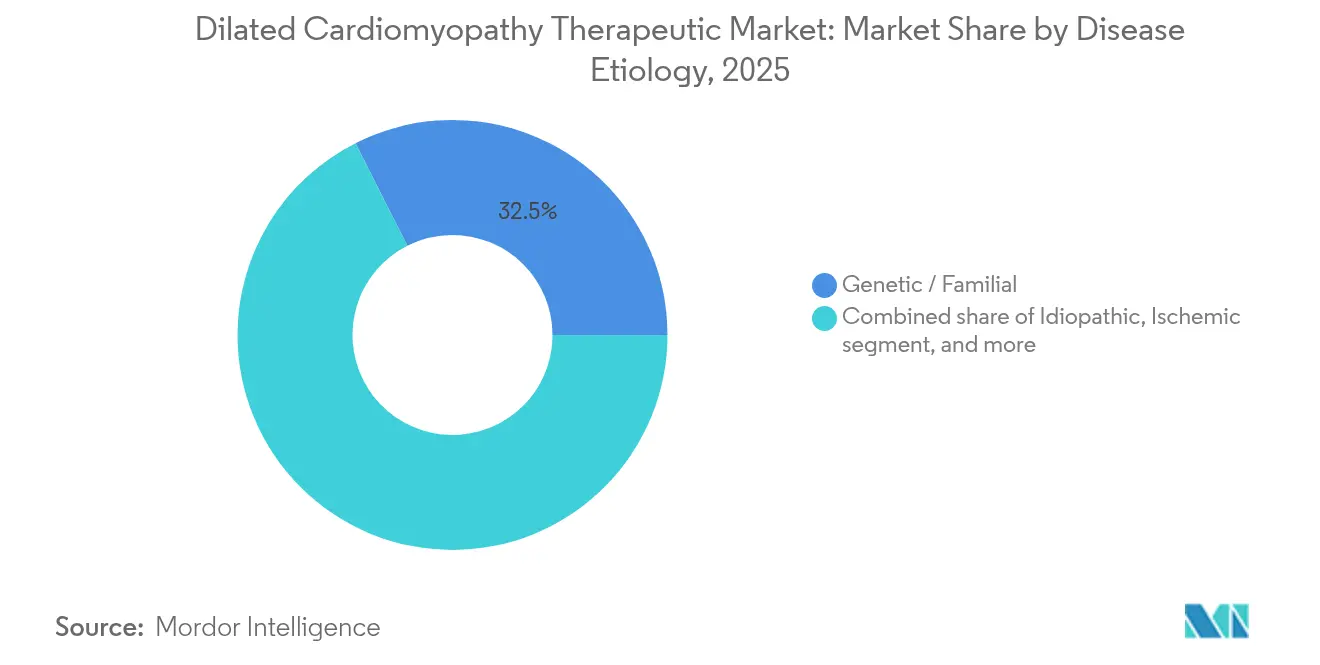

- Por etiología de la enfermedad, los casos genéticos y familiares representaron el 32,45% del tamaño del mercado de terapéuticos para cardiomiopatía dilatada en 2025, mientras que la cardiomiopatía dilatada idiopática avanza a una CAGR del 6,75% hasta 2031.

- Por usuario final, los hospitales lideraron con el 59,70% de la participación del mercado de terapéuticos para cardiomiopatía dilatada en 2025, mientras que se prevé que los institutos de investigación y académicos registren una CAGR del 7,53% durante el período de previsión.

- Por geografía, América del Norte concentró el 42,10% del tamaño del mercado de terapéuticos para cardiomiopatía dilatada en 2025, y se proyecta que Asia-Pacífico se expanda a una CAGR del 5,39% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapéuticos para Cardiomiopatía Dilatada

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de enfermedades cardiovasculares | +1.2% | Global, más pronunciado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente concienciación y diagnóstico temprano de la cardiomiopatía dilatada | +0.8% | Global, ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en farmacoterapia de la insuficiencia cardíaca | +0.6% | América del Norte y UE como núcleo; expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente de medicina de precisión y pruebas genéticas | +0.4% | América del Norte y UE principalmente | Largo plazo (≥ 4 años) |

| Sólida cartera de nuevas terapias y apoyo regulatorio | +0.3% | Global, con liderazgo regulatorio en EE. UU. y UE | Corto plazo (≤ 2 años) |

| Expansión del gasto sanitario en economías emergentes | +0.2% | Asia-Pacífico como núcleo, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia Mundial de Enfermedades Cardiovasculares

La prevalencia de la insuficiencia cardíaca aumentó de 25,43 millones de casos en 1990 a 55,50 millones en 2021, ampliando el grupo de pacientes con cardiomiopatía dilatada que sobreviven a eventos isquémicos agudos pero progresan hacia una disfunción ventricular crónica. Las economías emergentes aceleran esta carga a medida que los estilos de vida urbanos elevan las tasas de hipertensión, obesidad y síndrome metabólico. Las mejoras en la longevidad agravan la incidencia porque una atención aguda mejorada mantiene el miocardio vulnerable con vida el tiempo suficiente para descompensarse. Los médicos se enfrentan, por tanto, a una mayor variación fenotípica, lo que impulsa la adopción de paquetes terapéuticos personalizados que van más allá de los protocolos uniformes. Los fabricantes de fármacos reconocen la oportunidad de segmentar según el estado metabólico comórbido, ofreciendo regímenes combinados que sincronizan el bloqueo neuro-hormonal con la reprogramación metabólica. En conjunto, la prevalencia de la enfermedad y la supervivencia amplían la base potencial del mercado de terapéuticos para cardiomiopatía dilatada.

Creciente Concienciación y Diagnóstico Temprano de la Cardiomiopatía Dilatada

Los criterios de 2024 de la Sociedad Europea de Cardiología para la cardiomiopatía ventricular izquierda no dilatada permiten la intervención antes de que se produzca una dilatación manifiesta de la cavidad, lo que podría ampliar el grupo tratable en un 30-40%[1]Grupo de Trabajo de la Sociedad Europea de Cardiología, "Definición y Clasificación de la Cardiomiopatía del VI No Dilatada," springer.com. La resonancia magnética cardíaca y la ecocardiografía de deformación detectan fibrosis subclínica, orientando el inicio más temprano del tratamiento farmacológico. Los programas de cribado familiar descubren portadores de mutaciones décadas antes de que aparezcan los síntomas, mientras que las plataformas de genética para el consumidor impulsan la autoderivación de pacientes a clínicas especializadas. Estos cambios diagnósticos adelantan la demanda terapéutica en la cronología de la enfermedad, creando ventanas de tratamiento más largas por paciente. La intervención en etapas tempranas también mejora las tasas de respuesta, reforzando los paquetes de evidencia del mundo real que facilitan el reembolso. En consecuencia, los desarrolladores de fármacos integran el enriquecimiento basado en biomarcadores en los ensayos clínicos, acelerando el tiempo hasta la demostración de eficacia y afinando el posicionamiento en el mercado.

Avances Tecnológicos en la Farmacoterapia de la Insuficiencia Cardíaca

El consenso de 2024 del Colegio Americano de Cardiología respalda la terapia cuádruple —ARNi, betabloqueante, antagonista de mineralocorticoides e inhibidor de SGLT-2— administrada simultáneamente para maximizar la cobertura sinérgica de las vías[2]Colegio Americano de Cardiología, "Vía de Decisión por Consenso de Expertos 2024 sobre Cardiomiopatías," acc.org. Los inhibidores de SGLT-2 demuestran cardioprotección independiente del control glucémico, actuando a través de la natriuresis, la mejora energética y los efectos antiinflamatorios. Los compuestos ARNi mantienen la actividad del péptido natriurético, reduciendo el estrés de la pared ventricular. Estos regímenes de múltiples vías exigen una titulación precisa; los terapéuticos digitales ahora monitorizan la función renal y la hemodinámica de forma remota, promoviendo ajustes de dosis que mantienen bajos los eventos adversos. Las empresas farmacéuticas se asocian, por tanto, con proveedores de software para integrar servicios de adherencia y monitorización, convirtiendo los medicamentos en paquetes de atención basada en valor, un diferenciador emergente en el sector de terapéuticos para cardiomiopatía dilatada.

Adopción Creciente de Medicina de Precisión y Pruebas Genéticas

Aproximadamente el 35-40% de los casos de cardiomiopatía dilatada tienen un factor genético identificable, siendo las mutaciones en LMNA, BAG3 y titina las más prevalentes. Programas de fase 3 como REALM-DCM (ARRY-371797 en mutaciones de LMNA) ejemplifican los ensayos definidos por genotipo. La terapia de reemplazo génico BAG3 RP-A701 obtuvo recientemente la autorización de IND de la FDA y se dirige a un segmento de prevalencia de 2.000 pacientes en EE. UU. Las poblaciones más pequeñas justifican precios premium que equilibran el costo de desarrollo. Los diagnósticos complementarios se vuelven obligatorios, abriendo flujos de ingresos auxiliares y creando sinergias de lanzamiento conjunto entre empresas de biotecnología y compañías de secuenciación. Las cohortes de precisión también reducen la variabilidad del placebo, acortando el reclutamiento y potenciando las señales de eficacia que reducen el riesgo de la inversión de capital en el mercado de terapéuticos para cardiomiopatía dilatada.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de tratamiento y barreras de reembolso | -0.7% | Global, más agudo en mercados emergentes | Mediano plazo (2-4 años) |

| Requisitos regulatorios estrictos y plazos de aprobación prolongados | -0.5% | Global, obstáculos persistentes en EE. UU., UE, Japón | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad y efectos adversos de la polifarmacia | -0.4% | Global, especialmente en pacientes ancianos con múltiples morbilidades | Corto plazo (≤ 2 años) |

| Acceso limitado a terapias avanzadas en regiones de ingresos bajos y medios | -0.3% | Países de ingresos bajos y medios en Asia-Pacífico, África, América Latina | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Barreras de Reembolso

El mavacamten tiene un precio cercano a USD 300.000 anuales, mientras que las terapias génicas de dosis única podrían superar USD 1 millón, lo que desincentiva la adopción incluso en poblaciones aseguradas. Los pagadores exigen datos de resultados longitudinales antes de una cobertura amplia, pero dicha evidencia madura años después del lanzamiento, retrasando la inflexión de los ingresos. Las economías emergentes dependen del gasto de bolsillo, lo que restringe el acceso a los consumidores urbanos más pudientes y limita el crecimiento del volumen. Las terapias avanzadas también requieren imágenes en serie, genómica y vigilancia de biomarcadores, acumulando costos auxiliares en los sistemas de salud. Los fabricantes están, por tanto, pilotando contratos basados en resultados y modelos de pago a plazos, aunque el escepticismo sobre los precios persiste y modera el ritmo de expansión del mercado de terapéuticos para cardiomiopatía dilatada.

Requisitos Regulatorios Estrictos y Plazos de Aprobación Prolongados

La fecha PDUFA del aficamten fue extendida hasta diciembre de 2025 para dar cabida a discusiones detalladas sobre el REMS, lo que ilustra cómo los marcos de monitorización de seguridad pueden retrasar los plazos de lanzamiento. Las terapias génicas se enfrentan a preguntas sobre la integración del vector y la edición fuera del objetivo que obligan a los reguladores a exigir un seguimiento de una década. Los protocolos combinados deben demostrar un beneficio aditivo y perfiles de interacción aceptables, lo que aumenta la complejidad y el costo de los ensayos. Las biotecnológicas más pequeñas a menudo carecen del capital para navegar las revisiones, lo que lleva a la asociación o adquisición como única salida viable. En conjunto, las aprobaciones prolongadas aumentan el riesgo de desarrollo, desincentivan la entrada competitiva y ralentizan la velocidad de innovación dentro del sector de terapéuticos para cardiomiopatía dilatada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Fármaco: Los Inhibidores de SGLT-2 Impulsan la Revolución Metabólica

Las prescripciones actuales siguen apoyándose en los inhibidores de la ECA, aunque su participación del 34,10% en 2025 se está erosionando gradualmente a medida que los inhibidores de SGLT-2 escalan rápidamente en una trayectoria de CAGR del 6,43%, respaldados por sólidos datos de reducción de la mortalidad. Los agentes neuro-hormonales mantienen la primacía en las guías clínicas, pero la reprogramación metabólica introduce una nueva capa de modificación de la enfermedad que resuena entre los cardiólogos que tratan a pacientes con múltiples morbilidades. Las carteras de desarrollo ahora destacan los inhibidores de la miosina cardíaca y los moduladores del sarcómero que apuntan directamente a la mecánica contráctil; el mavacamten sentó el precedente, y el aficamten le sigue con el perfeccionamiento del REMS. Las terapias celulares como el Deramiocel aportan señales regenerativas, mientras que los productos ARNi tienden un puente entre los paradigmas tradicionales y emergentes al potenciar la señalización natriurética. Esta amplitud de diversidad mecanística amplía el arsenal terapéutico y sustenta un mosaico competitivo complejo para el mercado de terapéuticos para cardiomiopatía dilatada.

Los activos de SGLT-2 de segunda generación persiguen una dosificación semanal para mejorar la adherencia. Mientras tanto, la investigación sobre moduladores mitocondriales busca corregir los déficits energéticos intrínsecos del miocardio dilatado. Los paquetes combinados que mezclan el bloqueo neuro-hormonal con agentes metabólicos se encuentran en ensayos tempranos, presagiando formulaciones de dosis fija que podrían dominar las prescripciones futuras. Las estrategias de precios giran en torno al beneficio aditivo demostrado en ensayos comparativos directos, un ámbito en el que los subestudios estratificados por precisión confieren ventaja. El resultado es un panorama de productos altamente segmentado pero sinérgico que ofrece a los médicos algoritmos flexibles al tiempo que desafía a los pagadores a conciliar indicaciones superpuestas en comorbilidades crónicas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: La Integración de Dispositivos Remodela la Administración

Las formulaciones orales siguen siendo las más utilizadas debido a su comodidad y familiaridad. Sin embargo, el impulso de crecimiento se está desplazando hacia plataformas de administración habilitadas por dispositivos que proporcionan soporte mecánico o eléctrico constante y eluden las barreras de adherencia. La estimulación ventricular izquierda sin cables, la estimulación del sistema de conducción y la modulación de la contractilidad cardíaca ejemplifican los implantes mínimamente invasivos que complementan la farmacoterapia. Los criterios de uso apropiado ACC/AHA de 2025 enumeran 335 escenarios clínicos que orientan cuándo y cómo combinar fármacos con hardware, lo que refleja el sofisticado árbol de decisiones al que se enfrentan ahora los electrofisiólogos [JACC.ORG]. Las bombas de infusión subcutánea para nuevos biológicos también avanzan en estudios de viabilidad, prometiendo una exposición sostenida al tiempo que evitan las salas de infusión hospitalarias.

Los ecosistemas digitales vinculados a los implantes transmiten datos hemodinámicos a análisis en la nube, permitiendo el ajuste de dosis impulsado por algoritmos de los agentes orales concomitantes. Este paradigma de circuito cerrado difumina la frontera entre los mercados de fármacos y dispositivos e invita a empresas conjuntas entre firmas de tecnología médica y farmacéuticas. Aunque el desembolso inicial de capital es elevado, están surgiendo marcos de contratación basada en valor que vinculan el reembolso a la reducción de hospitalizaciones, creando margen económico para tecnologías premium y ampliando el gasto total dentro del mercado de terapéuticos para cardiomiopatía dilatada.

Por Etiología de la Enfermedad: Los Conocimientos Genéticos Impulsan Enfoques Dirigidos

Las etiologías genéticas y familiares representaron el 32,45% de la participación del mercado de terapéuticos para cardiomiopatía dilatada en 2025, lo que refleja una alta claridad diagnóstica y una defensa organizada de los pacientes que acelera el reclutamiento en los ensayos. Los casos idiopáticos, a pesar de sus orígenes poco claros, representan el segmento de más rápido crecimiento a medida que las imágenes mejoradas exponen enfermedades previamente no detectadas; su CAGR del 6,75% habla de una necesidad insatisfecha considerable en pacientes que no se corresponden con defectos de un solo gen. Los subtipos isquémico, inducido por toxinas y endocrino-metabólico forman juntos un resto heterogéneo que aún se beneficia de la terapia médica según las guías clínicas, pero que pronto podría recibir opciones de precisión a medida que maduren los modelos de riesgo poligénico.

Las plataformas de reemplazo génico apuntan a nichos monogénicos como BAG3 o LMNA, mientras que los terapéuticos de modulación de ARN persiguen vías de microARN implicadas en múltiples etiologías. Los diseños de ensayos clínicos adaptativos utilizan brazos de placebo compartidos y paneles de biomarcadores etiológicos para mejorar la eficiencia en estos subestudios, reduciendo el costo por aprobación. Se espera que este enfoque modular multiplique los lanzamientos de nuevos fármacos sin saturar ningún grupo de pacientes individual, manteniendo así la diversidad de ingresos en el mercado de terapéuticos para cardiomiopatía dilatada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Institutos de Investigación Aceleran la Innovación

Los hospitales siguen siendo el principal canal de dispensación, aunque los centros médicos académicos y los institutos de investigación registran el mayor aumento de volumen al ejecutar ensayos de terapia de precisión y programas de uso compasivo. Su participación acelera el trabajo de primera administración en humanos, atrae financiación filantrópica y concentra la experiencia en enfermedades raras de la que carecen los hospitales primarios. Más de 500 sujetos inscritos en el estudio ACACIA-HCM ilustran la escala necesaria para validar los inhibidores de la miosina, y una infraestructura similar se está reutilizando ahora para la cardiomiopatía dilatada. Las clínicas especializadas difunden posteriormente los protocolos a los cardiólogos comunitarios, ampliando el alcance sin diluir la calidad de la atención.

La integración de la inteligencia artificial organiza grandes archivos de ecocardiografía, identificando candidatos potenciales para terapias de investigación y derivándolos a cohortes de registro que informan futuras ampliaciones de la ficha técnica. Los consorcios académico-industriales también abogan por un reembolso adaptativo que siga la maduración de la evidencia, acelerando la adopción en el mercado una vez que los agentes obtienen la aprobación. Estas dinámicas posicionan a los centros de investigación como centros de innovación y como clientes tempranos de alto volumen dentro del sector de terapéuticos para cardiomiopatía dilatada.

Análisis Geográfico

América del Norte ancla el mercado de terapéuticos para cardiomiopatía dilatada con el 42,10% de los ingresos globales en 2025, respaldada por sistemas de reembolso maduros y un liderazgo en guías clínicas que respalda la rápida adopción de nuevas clases. La alta prevalencia regional de obesidad e hipertensión sustenta una amplia base farmacológica, mientras que los centros académicos bien financiados lideran los ensayos de terapia génica que atraen inversión extranjera. La convergencia de la presión de los pagadores y los contratos basados en resultados está desplazando gradualmente el riesgo económico hacia los fabricantes, aunque los fármacos premium siguen ganando adopción cuando los datos del mundo real verifican las reducciones de hospitalización.

Europa le sigue con un crecimiento estable de un solo dígito, respaldado por la fijación de precios de referencia transfronteriza y la vía de revisión continua de la Agencia Europea de Medicamentos que acelera la autorización de terapias innovadoras. La heterogeneidad a nivel de país persiste —Alemania adopta rápidamente la integración de dispositivos mientras que el sur de Europa sigue siendo sensible al precio—, aunque la armonización de las guías clínicas mantiene una práctica clínica coherente. El mercado de terapéuticos para cardiomiopatía dilatada se beneficia de sólidas redes de defensa de los pacientes en el Reino Unido, los Países Bajos y Escandinavia, que facilitan la recopilación de evidencia basada en registros que convence a los pagadores públicos de reembolsar agentes de precisión de alto costo.

Asia-Pacífico, con una CAGR del 5,39%, está reconfigurando el panorama global a medida que la prevalencia de insuficiencia cardíaca en China crece más rápido que el promedio mundial y los gobiernos aumentan los presupuestos cardiovasculares. La demografía superenvejecida de Japón impulsa la adopción de dispositivos, mientras que la emergente clase media de India diversifica la demanda más allá de los hospitales terciarios públicos hacia cadenas privadas de cardiología. Los organismos reguladores de China y Corea del Sur están lanzando pilotos de revisión en tiempo real para acortar el retraso en la aprobación respecto a EE. UU. y la UE, prometiendo una captación de ingresos más temprana para los patrocinadores multinacionales. No obstante, la cobertura de seguros variable y los topes de precios obligan a modelos de precios escalonados que preservan el volumen al tiempo que protegen la integridad del precio de lista global dentro del mercado de terapéuticos para cardiomiopatía dilatada.

Panorama Competitivo

Los grandes actores cardiovasculares establecidos —Novartis, AstraZeneca y Bristol-Myers Squibb— siguen obteniendo ventas significativas de las clases neuro-hormonales, pero ahora persiguen objetivos metabólicos y genéticos para sostener el crecimiento. La actividad de adquisiciones refleja este giro: la compra de Verve Therapeutics por parte de Eli Lilly por USD 1.300 millones aseguró herramientas de edición de bases de adenina para trastornos lipídicos hereditarios con superposición de cardiomiopatía. La adquisición de Cardior Pharmaceuticals por parte de Novo Nordisk por EUR 1.000 millones añadió terapéuticos de microARN que modulan la remodelación maladaptativa. Estas operaciones subrayan la prima sobre las tecnologías de plataforma capaces de generar múltiples activos en cartera en lugar de productos individuales.

Los innovadores de mediana capitalización como Cytokinetics se especializan en biología del sarcómero y han avanzado el aficamten hasta la revisión avanzada, mientras que Rocket Pharmaceuticals se centra exclusivamente en las cardiomiopatías monogénicas. Los participantes en terapia celular Capricor y Mesoblast exploran enfoques alogénicos orientados a la regeneración miocárdica. La intensidad competitiva es mayor en los inhibidores de SGLT-2, donde los miembros de la clase tienen etiquetas intercambiables, lo que lleva a las empresas a diferenciarse mediante combinaciones de dosis fija y complementos de monitorización digital. Por el contrario, las clases de terapia génica e inhibidores de la miosina muestran una rivalidad directa limitada, lo que preserva el poder de fijación de precios y el margen, pero requiere una educación sustancial para impulsar la adopción en el mercado de terapéuticos para cardiomiopatía dilatada.

Las colaboraciones estratégicas tienden puentes entre diagnósticos y terapéuticos: Illumina se asocia con la industria farmacéutica para codesarrollar paneles de nueva generación que estratifican el reclutamiento en ensayos, mientras que los proveedores de tecnología médica integran soporte de decisiones farmacológicas en los paneles de control de implantes. El descubrimiento de fármacos liderado por inteligencia artificial difumina aún más las líneas sectoriales; las asociaciones con gigantes del software aceleran la identificación de dianas y acortan las fases preclínicas. En conjunto, estas alianzas crean ecosistemas de atención integrada que amplían los límites competitivos más allá de los formularios tradicionales hacia el sector más amplio de terapéuticos para cardiomiopatía dilatada.

Líderes del Sector de Terapéuticos para Cardiomiopatía Dilatada

AstraZeneca PLC

Pfizer Inc.

Novartis AG

Bristol Myers Squibb (Incl. MyoKardia)

Capricor Therapeutics Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Mayo de 2025: Verve Therapeutics reportó datos iniciales positivos del ensayo Heart-2 de Fase 1b de VERVE-102, logrando una reducción media del LDL-C del 53% con el estatus de Vía Rápida de la FDA.

- Mayo de 2025: Cytokinetics confirmó la extensión de la FDA de la fecha PDUFA del aficamten al 26 de diciembre de 2025 y completó el reclutamiento de más de 500 pacientes en ACACIA-HCM.

- Abril de 2025: Boston Scientific registró ingresos cardiovasculares récord en el primer trimestre de 2025 de USD 4.663 millones y lanzó los ensayos ELEVATE-PF y OPTION-A.

- Febrero de 2025: BridgeBio Pharma obtuvo la aprobación de la FDA para Attruby (acoramidis) para tratar la cardiomiopatía amiloide por transtirretina.

- Diciembre de 2024: Eli Lilly finalizó su adquisición de Verve Therapeutics por USD 1.300 millones.

- Noviembre de 2024: Novo Nordisk adquirió Cardior Pharmaceuticals por más de EUR 1.000 millones.

Alcance del Informe Global del Mercado de Terapéuticos para Cardiomiopatía Dilatada

Según el alcance del informe, la cardiomiopatía dilatada es una enfermedad del músculo cardíaco que generalmente comienza en la cámara de bombeo principal del corazón (ventrículo izquierdo). El ventrículo se estira y adelgaza (dilata) y no puede bombear sangre tan bien como un corazón sano. En términos generales, se refiere a la anomalía del propio músculo cardíaco. El Mercado de Terapéuticos para Cardiomiopatía Dilatada está segmentado por Clase de Fármaco (Antagonistas de la aldosterona, Inhibidores de la enzima convertidora de angiotensina (ECA), Bloqueantes de los receptores de angiotensina II, Betabloqueantes) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Inhibidores de la ECA |

| Betabloqueantes |

| Bloqueantes de los Receptores de Angiotensina II |

| Antagonistas de la Aldosterona |

| Inhibidores del Receptor de Angiotensina-Neprilisina (ARNi) |

| Inhibidores de SGLT-2 |

| Otros / Emergentes (Génico, Celular, Moduladores de la Miosina) |

| Oral |

| Intravenosa |

| Subcutánea |

| Implantable / Mediada por Dispositivo |

| Genética / Familiar |

| Idiopática |

| Isquémica |

| Inducida por Toxinas (Alcohol, Quimioterapia, Etc.) |

| Infecciosa / Inflamatoria |

| Endocrina / Metabólica |

| Otras Enfermedades |

| Hospitales |

| Clínicas Especializadas en Cardiología |

| Institutos de Investigación y Académicos |

| Otros Usuarios Finales |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Inhibidores de la ECA | |

| Betabloqueantes | ||

| Bloqueantes de los Receptores de Angiotensina II | ||

| Antagonistas de la Aldosterona | ||

| Inhibidores del Receptor de Angiotensina-Neprilisina (ARNi) | ||

| Inhibidores de SGLT-2 | ||

| Otros / Emergentes (Génico, Celular, Moduladores de la Miosina) | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Subcutánea | ||

| Implantable / Mediada por Dispositivo | ||

| Por Etiología de la Enfermedad | Genética / Familiar | |

| Idiopática | ||

| Isquémica | ||

| Inducida por Toxinas (Alcohol, Quimioterapia, Etc.) | ||

| Infecciosa / Inflamatoria | ||

| Endocrina / Metabólica | ||

| Otras Enfermedades | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas en Cardiología | ||

| Institutos de Investigación y Académicos | ||

| Otros Usuarios Finales | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de terapéuticos para cardiomiopatía dilatada en 2026?

El tamaño del mercado de terapéuticos para cardiomiopatía dilatada es de USD 397,54 millones en 2026.

¿Qué clase de fármaco crece más rápido?

Los inhibidores de SGLT-2 lideran el crecimiento con una CAGR del 6,43% hasta 2031, lo que refleja los beneficios cardioprotectores más allá del control glucémico.

¿Por qué se considera Asia-Pacífico la región de crecimiento clave?

El aumento de la prevalencia cardiovascular, la expansión de la inversión sanitaria y la revisión regulatoria acelerada están impulsando una CAGR del 5,39% en Asia-Pacífico.

¿Cómo está dando forma la genética a las nuevas terapias?

Aproximadamente el 35-40% de los casos están vinculados a mutaciones, lo que permite tratamientos dirigidos como las moléculas pequeñas enfocadas en LMNA y los vectores de reemplazo génico de BAG3.

¿Qué limita una adopción más amplia de las terapias avanzadas?

El alto costo, los retrasos en el reembolso y las prolongadas evaluaciones regulatorias ralentizan la difusión a pesar de la eficacia demostrada.

¿Qué empresas realizaron recientemente adquisiciones estratégicas?

Eli Lilly adquirió Verve Therapeutics por sus capacidades de edición génica, y Novo Nordisk adquirió Cardior Pharmaceuticals por sus activos de microARN, destacando la prima sobre las plataformas de cardiología de precisión.

Última actualización de la página el: