Tamaño y Participación del Mercado de Realidad Mixta en Salud

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.26 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.88% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

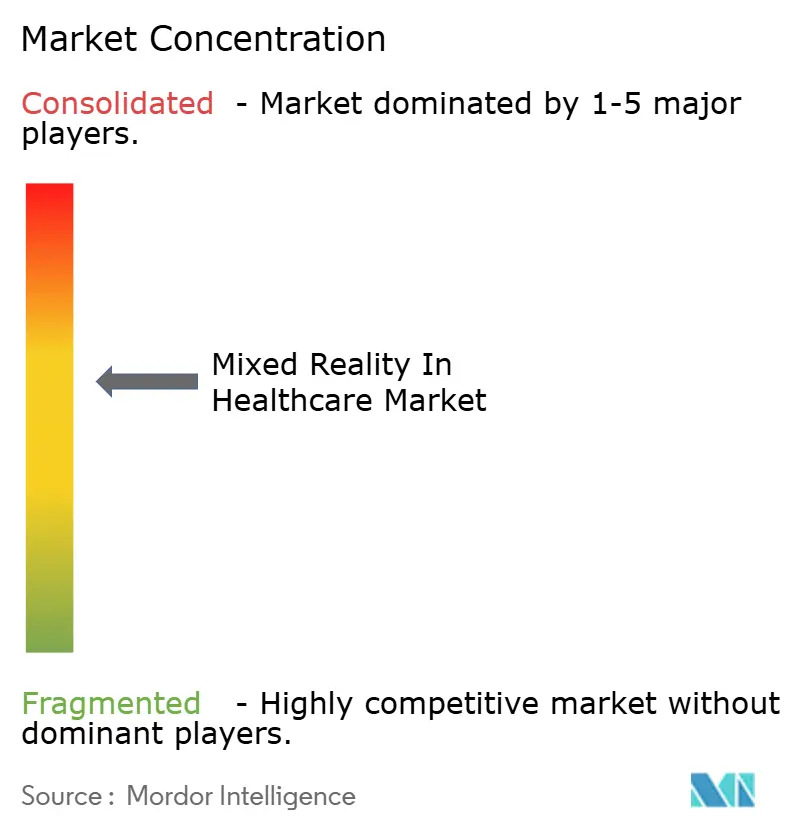

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Realidad Mixta en Salud por Mordor Intelligence

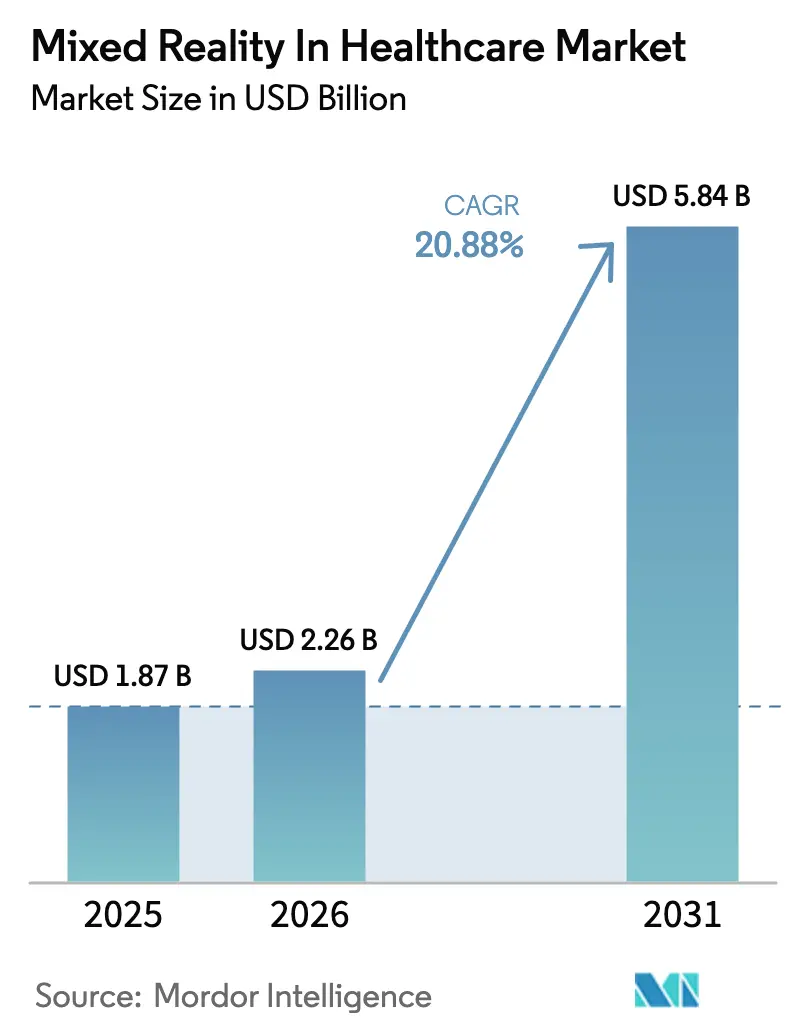

El tamaño del Mercado de Realidad Mixta en Salud fue valorado en USD 1,87 mil millones en 2025 y se estima que crecerá desde USD 2,26 mil millones en 2026 hasta alcanzar USD 5,84 mil millones en 2031, a una CAGR del 20,88% durante el período de pronóstico (2026-2031).

Las aprobaciones aceleradas de la FDA para sistemas de navegación quirúrgica de realidad aumentada, el rápido despliegue de redes médicas 5G y la fusión de plataformas de simulación adaptativa impulsadas por IA están amplificando colectivamente la adopción en casos de uso quirúrgico, de formación y de telepresencia. América del Norte continúa siendo el ancla de la demanda en etapa temprana gracias a las vías de reembolso establecidas y a la infraestructura hospitalaria madura preparada para XR, mientras que las amplias actualizaciones de 5G de Asia-Pacífico y los considerables presupuestos públicos de salud digital están impulsando a la región a convertirse en el ámbito de mayor crecimiento. Los proveedores de equipos están pasando de las ventas de hardware puro a estrategias de ecosistema que agrupan renderizado en la nube, servicios gestionados e IA que preserva la privacidad, desbloqueando así flujos de ingresos recurrentes. Mientras tanto, los modelos de IA perimetral centrados en la privacidad y las mejoras ergonómicas en los visores de cabeza están suavizando activamente el impacto de las normativas de residencia de datos y la fatiga de la interfaz del cirujano.

Conclusiones Clave del Informe

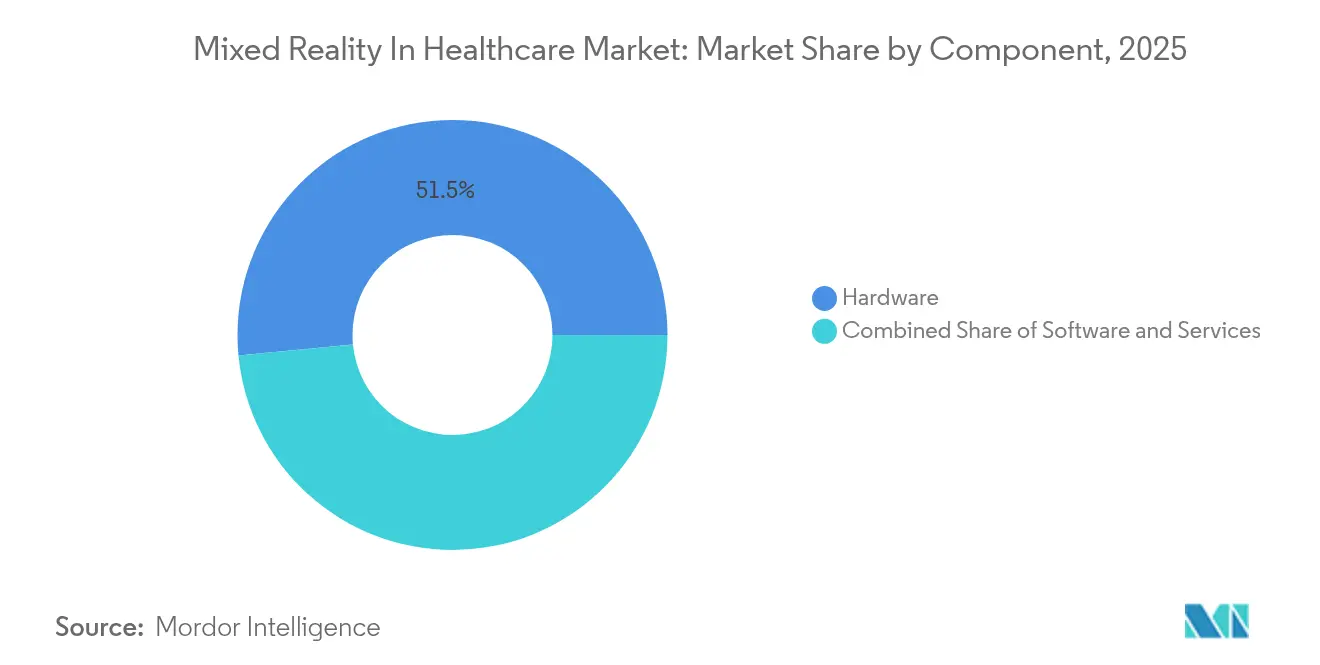

- Por componente, el hardware lideró con una participación de ingresos del 51,52% en 2025; se proyecta que los servicios se expandirán a una CAGR del 25,19% hasta 2031.

- Por aplicación, la cirugía y la orientación intraoperatoria representaron el 37,25% de la participación del mercado de realidad mixta en salud en 2025, mientras que la rehabilitación y la fisioterapia avanzan a una CAGR del 21,96% hasta 2031.

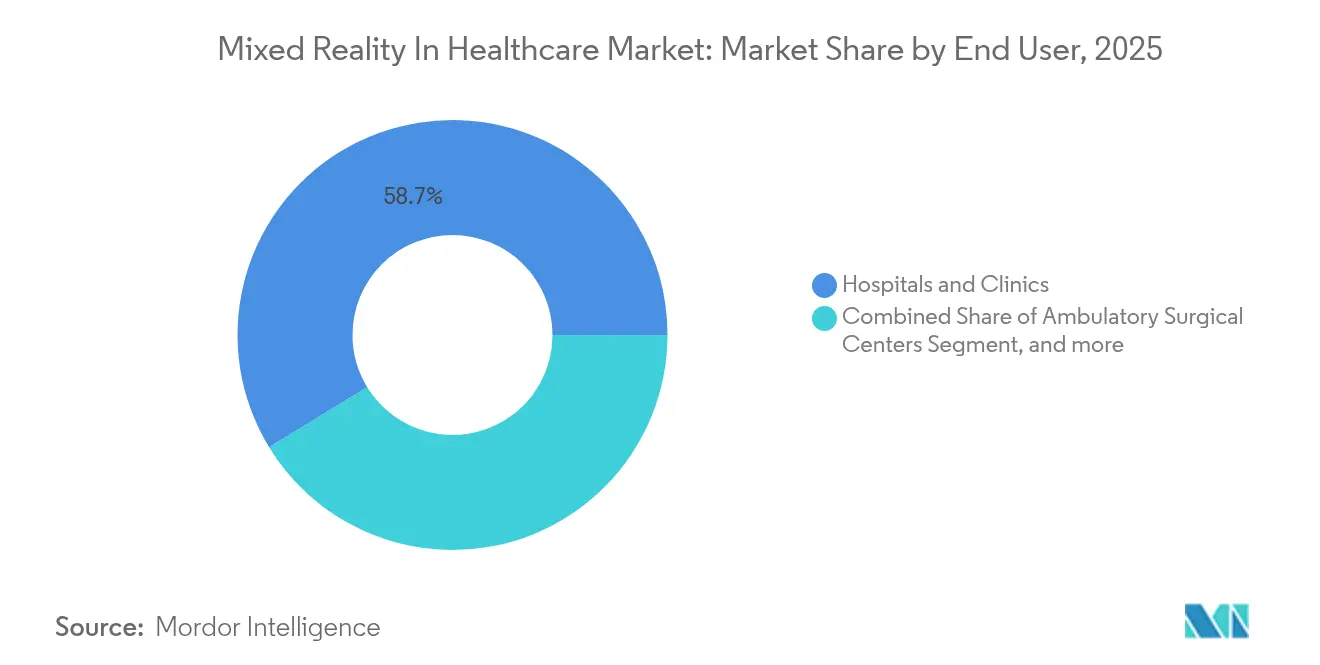

- Por usuario final, los hospitales y clínicas captaron el 58,74% del tamaño del mercado de realidad mixta en salud en 2025, mientras que los centros de fitness y rehabilitación están preparados para una CAGR del 22,71% entre 2026 y 2031.

- Por geografía, América del Norte comandó una participación de mercado del 43,62% en 2025; se prevé que Asia-Pacífico registre la CAGR más rápida del 23,91% en el mismo horizonte.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Realidad Mixta en Salud

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Plataformas de Navegación Quirúrgica Preparadas para XR | +4.2% | Global, con América del Norte y la UE a la cabeza | Mediano plazo (2-4 años) |

| Programas de Formación Inmersiva Financiados por el Gobierno | +3.8% | América del Norte, UE, mercados principales de APAC | Largo plazo (≥ 4 años) |

| Aumento de la Demanda de Telepresencia para el Acceso a la Salud en Zonas Rurales | +3.1% | Global, especialmente en mercados emergentes | Corto plazo (≤ 2 años) |

| Aprobaciones Aceleradas para Herramientas de Planificación Holográfica Específicas para el Paciente | +2.9% | América del Norte, zonas regulatorias de la UE | Mediano plazo (2-4 años) |

| Despliegue de Renderizado en la Nube de Ultra Baja Latencia Habilitado por 5G | +4.5% | Núcleo de APAC, con expansión a mercados globales | Mediano plazo (2-4 años) |

| Integración de IA para Simulación Adaptativa y Modelado Predictivo | +3.7% | Global, con regiones tecnológicamente avanzadas a la cabeza | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Plataformas de Navegación Quirúrgica Preparadas para XR

Los primeros adoptantes quirúrgicos reportan ganancias medibles en productividad y seguridad una vez que la visualización 3D en visores de cabeza reemplaza las pantallas 2D tradicionales. El Sistema de Guía de Realidad Mixta Blueprint de Stryker, utilizado con HoloLens 2, completó sus primeras artroplastias de hombro en Mayo Clinic, reduciendo el error de colocación de implantes y recortando el tiempo en quirófano.[1]Stryker, "Blueprint Mixed Reality Guidance System Performs First Clinical Shoulder Arthroplasty," stryker.com Los datos de campo de Microsoft muestran duraciones de rondas de sala hasta un 30% más cortas cuando los equipos colaboran mediante superposiciones holográficas. Los ensayos clínicos de MediView confirmaron una precisión de registro inferior a 3 mm, satisfaciendo los umbrales para procedimientos mínimamente invasivos. El impulso subraya un cambio hacia la computación espacial que reduce la carga cognitiva y refuerza la confianza en los procedimientos.

Programas de Formación Inmersiva Financiados por el Gobierno

Los organismos públicos están financiando planes de estudios de realidad extendida para hacer frente a la escasez de personal clínico. La Fundación Nacional de Ciencias de EE. UU. otorgó USD 2,8 millones para un simulador de realidad virtual que entrena a los respondedores de primera línea en pandemias respiratorias, permitiendo a las universidades reutilizar los recursos para una educación médica más amplia.[2]National Science Foundation, "Award Abstract #2148954 – XR Simulation for Pandemic Response," nsf.gov En paralelo, el Departamento de Defensa respalda el Asclepius de Design Interactive, un intérprete de bajas de combate guiado por IA en HoloLens 2, para mejorar la precisión del triaje remoto. Dichas subvenciones generan propiedad intelectual que las empresas comerciales licencian posteriormente, acelerando la estandarización de protocolos XR en las especialidades de traumatología, oncología y cardiología.

Aumento de la Demanda de Telepresencia para el Acceso a la Salud en Zonas Rurales

Las regiones de baja densidad poblacional están adoptando la consulta holográfica para contrarrestar la escasez de personal clínico. Las ambulancias conectadas por 5G de Vodafone transmiten imágenes de 360 grados a los especialistas hospitalarios, permitiendo a los paramédicos realizar intervenciones guiadas por IA en ruta y elevando las probabilidades de supervivencia en escenarios de accidente cerebrovascular agudo. El Hospital Regional Crescent, con sede en Texas, desplegó el Holobox de tamaño natural de Holoconnects para diálogos remotos entre médico y paciente, reduciendo los tiempos de espera de especialistas durante los turnos nocturnos. Estos despliegues demuestran la capacidad del mercado de realidad mixta en salud para igualar el acceso sin costosas expansiones de infraestructura física.

Aprobaciones Aceleradas para Herramientas de Planificación Holográfica Específicas para el Paciente

Los reguladores ahora aprueban de forma acelerada los dispositivos de realidad mixta que reducen demostrablemente las tasas de complicaciones. La FDA autorizó el sistema OpenSight de Novarad, que permite a los cirujanos superponer datos de tomografía computarizada sobre los pacientes durante las revisiones preoperatorias, mejorando la planificación de trayectorias.[3]Novarad, "OpenSight Augmented Reality System Receives FDA Clearance," fda.gov Zeta Surgical obtuvo una autorización especial 510(k) para una actualización de navegación de realidad mixta que reduce el tiempo hasta la incisión en casos neuroquirúrgicos. Las aprobaciones más rápidas están comprimiendo los ciclos de comercialización e intensificando la iteración competitiva en torno a la holografía personalizada para el paciente.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Hardware e Integración | -2.8% | Global, especialmente en mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Escasez de Personal Clínico Especializado en AR/MR | -3.2% | Global, con escasez aguda en mercados emergentes | Mediano plazo (2-4 años) |

| Fatiga de Interfaz Ciber-Esqueuomórfica entre Cirujanos | -1.9% | Mercados desarrollados con alta adopción de XR | Mediano plazo (2-4 años) |

| Barreras de Soberanía de Datos para Bibliotecas Holográficas Transfronterizas | -2.1% | Regiones de la UE y APAC con estrictas leyes de datos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Hardware e Integración

Los visores de computación espacial de gama alta superan los umbrales de capital de muchos hospitales. El nivel de precio introductorio del Apple Vision Pro, aunque clínicamente capaz, compite con múltiples actualizaciones de quirófano cuando los presupuestos se ajustan. Los centros ambulatorios más pequeños optan por unidades EmdoorVR de bajo costo con precios cercanos a USD 280, sacrificando la resolución de nivel retinal por asequibilidad. Los gastos adicionales relacionados con fundas de esterilización, rediseño de flujos de trabajo y ancho de banda en la nube intensifican el escrutinio. Las suscripciones de servicios gestionados que convierten el gasto de capital en gasto operativo están surgiendo para suavizar los obstáculos de adopción y ampliar el mercado de realidad mixta en salud.

Escasez de Personal Clínico Especializado en AR/MR

La computación espacial exige nuevas competencias cognitivas y motoras que no se enseñan en los planes de estudios médicos convencionales. Una revisión multicéntrica encontró que los clínicos requerían entre cinco y ocho sesiones supervisadas para alcanzar el nivel básico de competencia en XR, retrasando el despliegue de los programas. Las universidades están pilotando vías de microcredenciales, aunque los flujos de graduados van a la zaga de la demanda institucional. Hasta que la capacidad de formación escale, el ritmo de despliegue dependerá de los cirujanos referentes internos y de los cursos intensivos proporcionados por los proveedores.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Dominio del Hardware en Medio de la Aceleración de los Servicios

El hardware retuvo el 51,52% de la participación del mercado de realidad mixta en salud durante 2025, subrayando el papel fundamental de los visores de cabeza y los paneles holográficos de campo de luz en el rendimiento clínico. Las inversiones continúan orientándose hacia ópticas más ligeras y carcasas selladas para entornos estériles, como lo evidencia el prototipo de la Universidad de Princeton que renderiza hologramas de alta definición a través de gafas convencionales. Los hospitales justifican el gasto porque la precisión quirúrgica se correlaciona con la fidelidad de la pantalla, reduciendo las cirugías de revisión. Sin embargo, los servicios registran la CAGR más pronunciada del 25,19% a medida que los proveedores pivotan hacia el renderizado en la nube basado en suscripción, la monitorización del tiempo de actividad y los paneles de análisis de usuarios. Esta transición diluye los picos de gasto de capital y fomenta actualizaciones continuas de funciones, creando ingresos de tipo anualidad que atraen a los integradores de software. Las canalizaciones en la nube permiten además la transcripción de IA multimodal que preserva la privacidad, mitigando los temores de soberanía de datos sin necesidad de silicio en las instalaciones.

El nivel de software se sitúa entre la solidez del hardware y la agilidad del servicio. Los despliegues en las instalaciones siguen siendo vitales donde los estatutos nacionales exigen almacenamiento local, pero las nubes híbridas ganan terreno a medida que los marcos de seguridad de confianza cero maduran. Las interfaces de programación de aplicaciones ahora conectan imágenes radiológicas de PACS a motores 3D en segundos, reduciendo a la mitad los tiempos de configuración típicos. A medida que la holografía en tiempo real demanda ráfagas de cómputo, las instancias de GPU con autoescalado toman precedencia, anunciando un cambio más amplio hacia los gráficos como servicio que reformará las conversaciones de adquisición a lo largo del horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Liderazgo en Cirugía Desafiado por el Crecimiento en Rehabilitación

Las aplicaciones de cirugía y orientación intraoperatoria comandaron el 37,25% del tamaño del mercado de realidad mixta en salud en 2025, ancladas por casos de alta complejidad donde la precisión a nivel de centímetro supera los costos de los visores. El emblemático reemplazo de hombro realizado con Apple Vision Pro demostró el apetito de los cirujanos por la claridad micro-OLED de nivel retinal, acelerando los flujos de proveedores para plantillas ortopédicas y cardiovasculares. Los esquemas de reembolso de alto valor refuerzan aún más la utilización, consolidando el dominio a corto plazo del segmento.

La rehabilitación y la fisioterapia están escalando más rápido, con una CAGR del 21,96% hasta 2031. Un metaanálisis de 36 ensayos controlados reveló que la realidad virtual inmersiva mejoró la función del miembro superior post-ictus en 8 puntos adicionales de Fugl-Meyer sobre la terapia convencional, impulsado por la adherencia gamificada. Los aseguradores de pago por desempeño reembolsan cada vez más las sesiones de XR realizadas en instalaciones de fitness, democratizando el acceso fuera de los centros terciarios. El diseño centrado en el paciente, incluidos los medidores de fatiga con seguimiento ocular, refuerza el cumplimiento, posicionando la rehabilitación como la frontera emergente del mercado de realidad mixta en salud.

Por Usuario Final: El Dominio Hospitalario Enfrenta la Disrupción de los Centros de Rehabilitación

Los hospitales y clínicas poseían el 58,74% de la participación del mercado de realidad mixta en salud en 2025, aprovechando los presupuestos de adquisición agrupados y el soporte de TI interno. GE Healthcare y MediView lanzaron la primera suite de intervención de realidad aumentada, integrando superposiciones holográficas de fluoroscopia que redujeron la exposición a la radiación en un 29% en laboratorios de cateterismo piloto. Los centros médicos académicos, en virtud de las subvenciones de investigación, son pioneros en casos de uso multiespecialidad que migran a los hospitales comunitarios una vez validados.

Los centros de fitness y rehabilitación registran la CAGR más pronunciada del 22,71% al aprovechar XR para la recuperación musculoesquelética y la desensibilización del dolor crónico. Los modelos operativos ágiles permiten a estos establecimientos pivotar rápidamente, agrupando suscripciones de entrenador virtual con dispositivos portátiles que transmiten datos cinemáticos a los paneles de los terapeutas. Los centros quirúrgicos ambulatorios amplían la combinación de usuarios a medida que los aseguradores orientan los procedimientos de baja complejidad fuera de las salas de hospitalización. Mientras tanto, los laboratorios universitarios nutren pruebas de concepto sobre el tratamiento de fobias pediátricas y la evaluación del riesgo de caídas en geriatría, alimentando un flujo de evidencia que refuerza la diversificación de usuarios finales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte preservó su dominio de ingresos del 43,62% en 2025, impulsada por las autorizaciones de vía rápida de la FDA y los acuerdos empresariales entre líderes del ecosistema como Microsoft y Mass General Brigham que integran modelos de IA en los flujos de trabajo de holografía quirúrgica. Las instituciones canadienses como St. Joseph's Health Care London replican el impulso estadounidense, aprovechando las subvenciones provinciales para escalar los pilotos de XR en cirugía reconstructiva. El floreciente sector de turismo médico de México ahora comercializa la ortopedia guiada por realidad mixta como un diferenciador premium, aumentando los flujos de pacientes transfronterizos.

Asia-Pacífico encabeza el gráfico de crecimiento con una perspectiva de CAGR del 23,91%. China combina inversiones de telecomunicaciones estatales y fabricación doméstica de visores para comprimir los costos de los dispositivos, reforzando las ambiciones de telepresencia rural. La exhibición Salud 2025 de Japón subraya la determinación gubernamental de exportar paradigmas de atención a personas mayores habilitados por XR. La población de 1.400 millones de habitantes de India, junto con los incentivos de la Misión Nacional de Salud Digital, fomenta un terreno fértil para laboratorios de simulación renderizados en la nube en ciudades de segundo nivel. Australia y Corea del Sur aprovechan la cobertura 5G casi universal para pilotar pruebas de telecirugía sensibles a la latencia, consolidando el estatus de APAC en el mercado de realidad mixta en salud.

Europa avanza de manera constante sobre la base de marcos de salud electrónica armonizados y tejidos de datos compatibles con el RGPD. La recién promulgada Ley Digital de Alemania amplía el reembolso para la rehabilitación de realidad mixta, mientras que el Reino Unido ejecutó su primera cirugía hepatobiliar asistida por Apple Vision Pro en el NHS Trust de Guy's & St Thomas'. Francia y España agrupan fondos de Horizonte Europa en atlas de anatomía holográfica de código abierto, reduciendo las barreras lingüísticas para la formación clínica transfronteriza. Oriente Medio asigna capital de fondos soberanos para construir centros de excelencia habilitados para XR en Dubái y Riad, mientras que Sudáfrica se posiciona como un banco de pruebas piloto subsahariano tras actualizar los hospitales académicos con enlaces inalámbricos fijos de 5G. América Latina, liderada por Brasil, experimenta con modelos de visores de alquiler para suavizar la volatilidad cambiaria, marcando una penetración incremental pero significativa.

Panorama Competitivo

La competencia sigue siendo moderada ya que ningún proveedor controla una pila de extremo a extremo, aunque los actores establecidos conservan ventajas de escala. Microsoft continúa vendiendo HoloLens 2 de forma cruzada en ecosistemas de registros médicos electrónicos integrados con Epic, creando un jardín cerrado de aplicaciones quirúrgicas validadas. El Apple Vision Pro intensificó la rivalidad en el segmento premium, aportando un renderizado foveado con seguimiento ocular que elevó las expectativas de los clínicos en cuanto a agudeza visual. Google mantiene un punto de apoyo en investigación a través del video volumétrico del Proyecto Starline, apuntando a los seguimientos oncológicos remotos como primera cabeza de playa de ingresos.

Los fabricantes de dispositivos especializados, mientras tanto, se labran nichos. Augmedics logró la primera autorización de la FDA de su clase para la navegación espinal diegética, catalizando la entrada de capital de riesgo orientado a subsegmentos ortopédicos. Stryker explota su base de clientes de dispositivos implantados para agrupar software de planificación, mientras que Philips experimenta con superposiciones holográficas de ecocardiografía para complementar su franquicia de imágenes. Las empresas emergentes como XRHealth y HoloAnatomy Labs aprovechan el SaaS de pago por sesión para avanzar rápidamente en los segmentos verticales de rehabilitación y educación médica.

Las fusiones y adquisiciones aceleraron su ritmo a medida que los mercados de capitales recompensan las carteras sinérgicas. La adquisición de ImmersiveTouch por parte de HealthpointCapital en julio de 2025 subrayó el apetito por motores de planificación llave en mano que se complementan con los flujos de trabajo de diseño de implantes, mientras que la participación minoritaria de Qualcomm en Proto Hologram insinúa que las empresas de semiconductores se orientan hacia la diferenciación en el sector sanitario. El éxito a largo plazo pertenecerá a los proveedores que armonicen los ciclos de vida del hardware con los microservicios en la nube, mantengan una gobernanza de datos sólida y muestren a los compradores potenciales diferencias de resultados revisadas por pares.

Líderes de la Industria de Realidad Mixta en Salud

EchoPixel

Microsoft

Firsthand Technology

Osso VR

Surgical Theater

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Mercy Medical Center, un centro de cirugía ortopédica con sede en EE. UU., informó la utilización de la Guía de Realidad Mixta Blueprint, desarrollada por Stryker, para ofrecer artroplastia de hombro. El sistema de Realidad Mixta Blueprint superpone imágenes holográficas 3D con la vida real, permitiendo al cirujano ver el sitio quirúrgico directamente.

- Enero de 2024: GigXR Inc., un proveedor de soluciones de realidad mixta para la formación en salud, y CAE Healthcare informaron la asociación para mejorar la eficiencia y efectividad de la simulación clínica. La colaboración entre GigXR y CAE Healthcare agiliza la capacidad de implementar y gestionar la simulación multimodal para escuelas de medicina, escuelas de enfermería y sistemas hospitalarios.

Alcance del Informe Global del Mercado de Realidad Mixta en Salud

Según el alcance del informe, la realidad mixta (MR) es una tecnología emergente que combina la realidad virtual (VR) y la realidad aumentada (AR). Esta tecnología se utiliza para la enseñanza médica y la planificación quirúrgica con el fin de mejorar la atención al paciente. El mercado de realidad mixta en salud está segmentado en componentes, aplicaciones, usuarios finales y geografía. Por componente, el mercado está segmentado en software, hardware y servicios. Por aplicación, el mercado está segmentado en cirugía y simulación quirúrgica, gestión de atención al paciente, gestión del fitness, formación y educación médica, y otras aplicaciones. El mercado está segmentado por usuario final en hospitales y clínicas, centros quirúrgicos e institutos de investigación. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico y el Resto del Mundo. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para los segmentos anteriores.

| Hardware | Visores de Cabeza (HMD) |

| Pantallas Holográficas | |

| Software | En las Instalaciones |

| Basado en la Nube | |

| Servicios |

| Cirugía y Orientación Intraoperatoria |

| Gestión de Atención al Paciente |

| Rehabilitación y Fisioterapia |

| Gestión de Fitness y Bienestar |

| Formación y Educación Médica |

| Hospitales y Clínicas |

| Centros Quirúrgicos Ambulatorios |

| Institutos de Investigación y Académicos |

| Centros de Fitness y Rehabilitación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Componente | Hardware | Visores de Cabeza (HMD) |

| Pantallas Holográficas | ||

| Software | En las Instalaciones | |

| Basado en la Nube | ||

| Servicios | ||

| Por Aplicación | Cirugía y Orientación Intraoperatoria | |

| Gestión de Atención al Paciente | ||

| Rehabilitación y Fisioterapia | ||

| Gestión de Fitness y Bienestar | ||

| Formación y Educación Médica | ||

| Por Usuario Final | Hospitales y Clínicas | |

| Centros Quirúrgicos Ambulatorios | ||

| Institutos de Investigación y Académicos | ||

| Centros de Fitness y Rehabilitación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de realidad mixta en salud?

El tamaño del mercado de realidad mixta en salud se sitúa en USD 2,26 mil millones en 2026 y se proyecta que alcance USD 5,84 mil millones en 2031.

¿A qué velocidad está creciendo el mercado de realidad mixta en salud?

Se prevé que el mercado crezca a una CAGR del 20,88% entre 2026 y 2031, impulsado por la tramitación regulatoria acelerada, el despliegue de 5G y la simulación mejorada por IA.

¿Qué región se está expandiendo más rápido en la adopción de realidad mixta en salud?

Asia-Pacífico está preparada para registrar una CAGR del 23,91% hasta 2031 a medida que convergen las redes 5G, la financiación pública y la fabricación asequible de visores.

¿Qué segmento de aplicación muestra el mayor impulso de crecimiento?

La rehabilitación y la fisioterapia lideran la expansión futura con una CAGR del 21,96%, impulsada por la evidencia clínica de mejora en la recuperación post-ictus.

¿Por qué los servicios crecen más rápido que el hardware?

Los servicios gestionados de XR convierten el gasto de capital en modelos de suscripción, ofreciendo renderizado en la nube, análisis y actualizaciones continuas que los proveedores de salud prefieren frente a grandes desembolsos iniciales de hardware.

¿Cuál es la mayor barrera para una adopción más amplia de XR en salud?

La aguda escasez de clínicos especializados en AR/MR combinada con los altos costos iniciales de los dispositivos sigue siendo la principal restricción, aunque los programas de formación ampliados y los visores de menor precio están aliviando gradualmente el obstáculo.

Última actualización de la página el: