Tamaño y Participación del Mercado de Procesadores para Centros de Datos

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

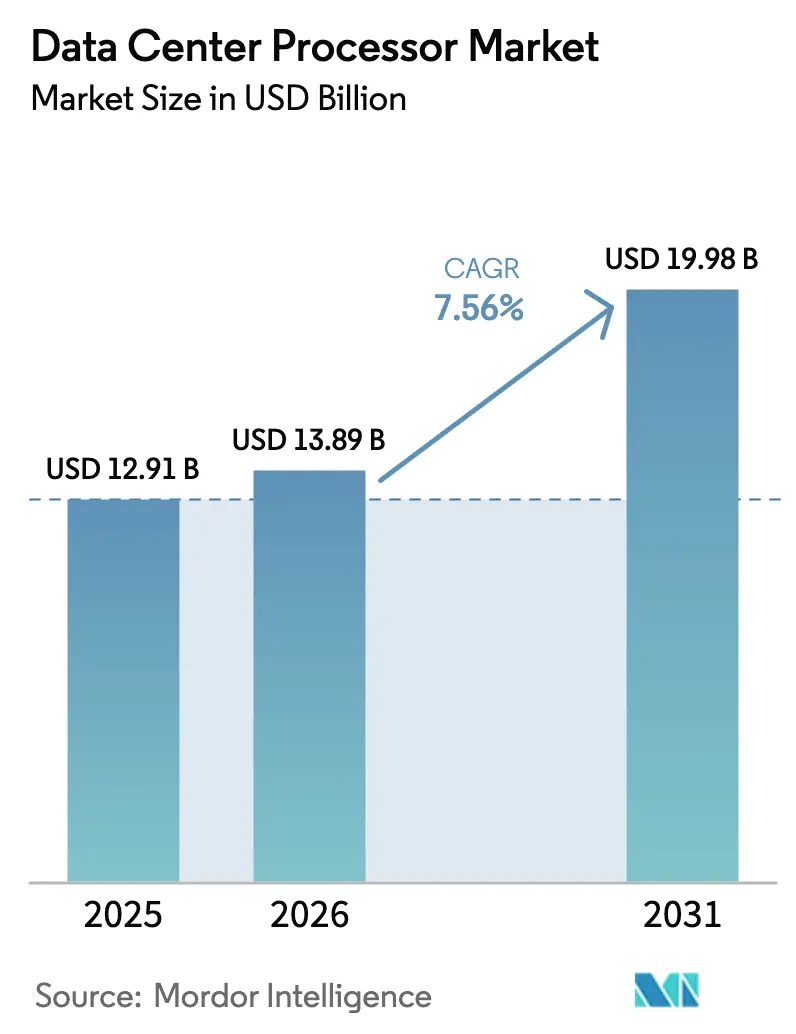

| Tamaño del Mercado (2026) | 13.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.56% CAGR |

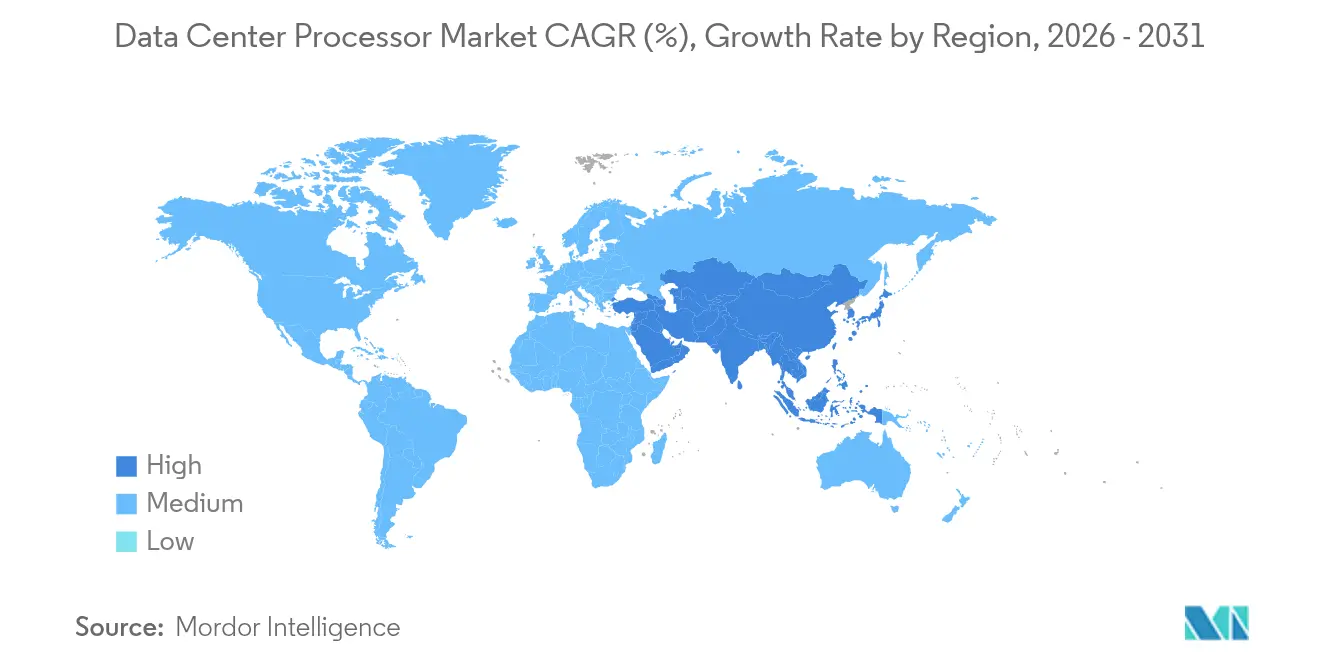

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

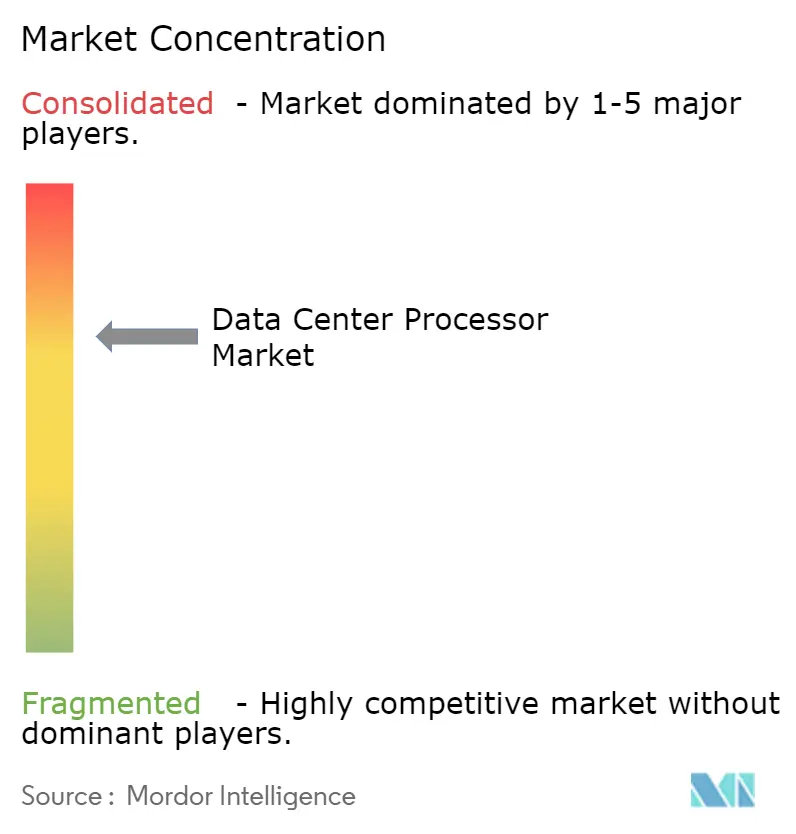

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Procesadores para Centros de Datos por Mordor Intelligence

El tamaño del mercado de procesadores para centros de datos en 2026 se estima en USD 13,89 mil millones, creciendo desde el valor de 2025 de USD 12,91 mil millones con proyecciones para 2031 que muestran USD 19,98 mil millones, creciendo a una CAGR del 7,56% durante 2026-2031. El crecimiento de las cargas de trabajo de inteligencia artificial (IA), el giro hacia arquitecturas de eficiencia energética y los incentivos semiconductores a escala regional están remodelando la demanda global. Los aceleradores especializados, incluidas las GPUs y las CPUs basadas en ARM, están aliviando los cuellos de botella computacionales creados por la IA generativa, mientras que los controles de exportación impulsan la diversificación arquitectónica. Los centros de datos de borde y micro ganan impulso a medida que la inferencia sensible a la latencia acerca el cómputo a los usuarios, y los mandatos de sostenibilidad aceleran la adopción de procesadores de alto número de núcleos. Las restricciones en la cadena de suministro en torno al empaquetado CoWoS y la memoria de alto ancho de banda siguen siendo los principales vientos en contra, aunque las expansiones de capacidad por parte de las principales fundiciones y fabricantes de memoria señalan un alivio gradual más allá de 2026.

Conclusiones Clave del Informe

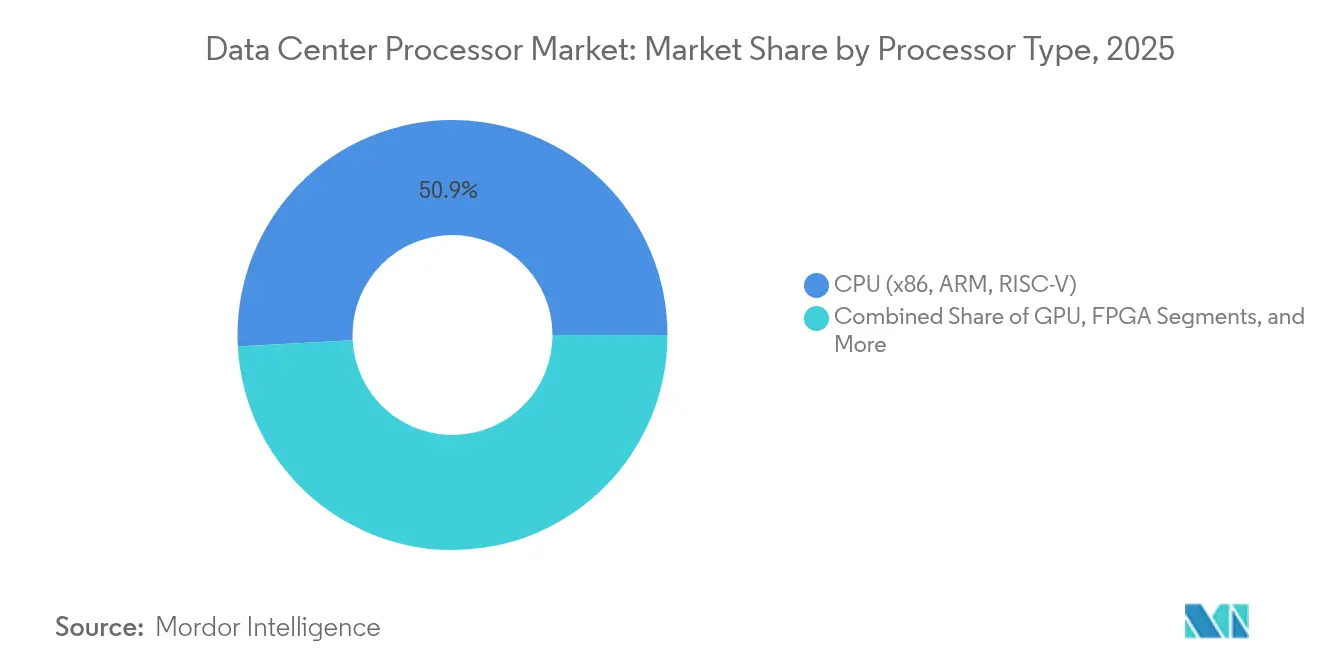

- Por tipo de procesador, las CPUs representaron el 50,85% de la participación del mercado de procesadores para centros de datos en 2025, mientras que se proyecta que las GPUs crezcan a una CAGR del 12,32% hasta 2031.

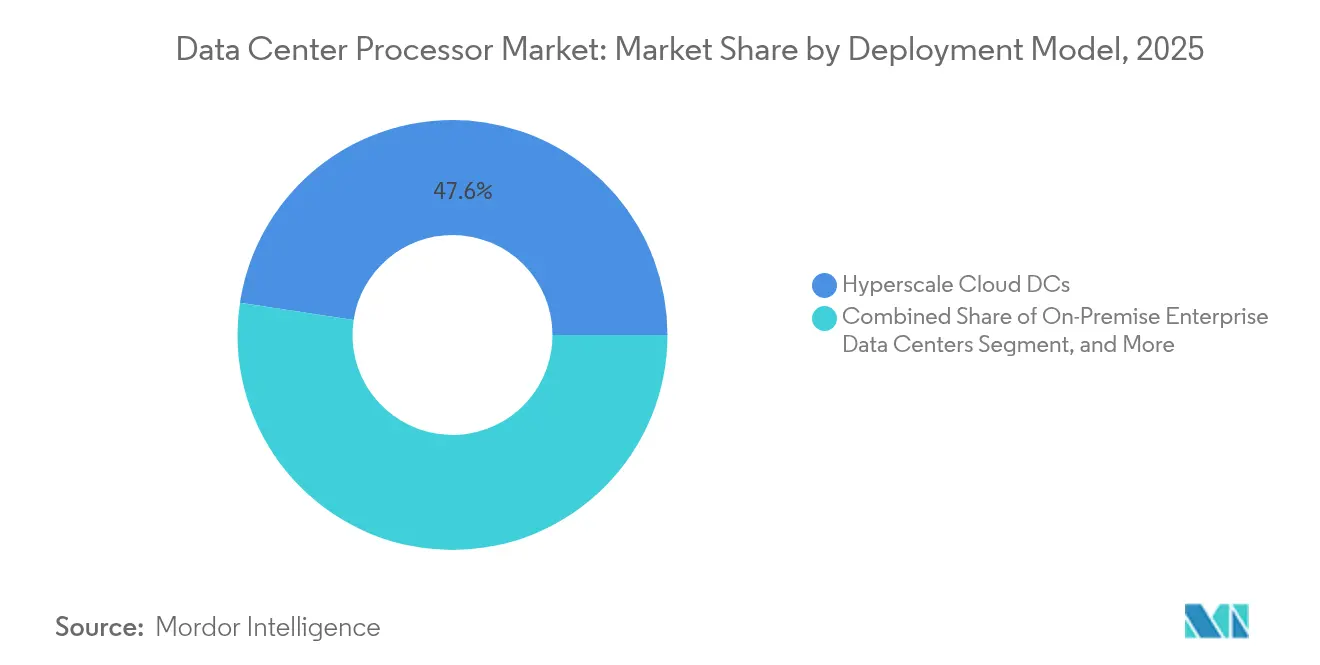

- Por modelo de implementación, los centros de datos en la nube a hiperescala lideraron con una participación de ingresos del 47,60% en 2025; se prevé que los centros de datos de borde/micro se expandan a una CAGR del 14,55% hasta 2031.

- Por aplicación, la IA/aprendizaje profundo representó el 38,05% del tamaño del mercado de procesadores para centros de datos en 2025, mientras que la computación de alto rendimiento/computación científica avanza a una CAGR del 11,03% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones contribuyeron con una participación del 34,10% del tamaño del mercado de procesadores para centros de datos en 2025; se prevé que la atención médica y las ciencias de la vida crezcan a una CAGR del 9,12%.

- Por geografía, América del Norte lideró con una participación de ingresos del 27,45% en 2025, mientras que Asia-Pacífico se expande a una CAGR del 8,06%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Procesadores para Centros de Datos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de Cargas de Trabajo de IA a Hiperescala que Incrementa la Demanda de GPUs y ASICs en Clústeres de Nube de América del Norte | 2.8% | América del Norte, Expansión global | Corto plazo (≤ 2 años) |

| Adopción Creciente de CPUs Basadas en ARM en Hiperescaladores Chinos para Optimizar el Costo Total de Propiedad | 1.4% | China, Expansión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de SmartNIC/DPU para Descargar Redes y Reducir la Latencia en Centros de Datos de Borde | 1.1% | Global, concentrado en ubicaciones de borde | Mediano plazo (2-4 años) |

| Fábricas de Semiconductores Subsidiadas por Gobiernos en Asia-Pacífico que Amplían el Suministro Local de CPUs para Servidores | 0.9% | Asia-Pacífico, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Ciclos de Actualización Rápida para Procesadores PCIe Gen5 y Compatibles con CXL en Sitios de Colocación Europeos | 0.7% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Mandatos de Sostenibilidad que Impulsan el Cambio hacia CPUs de Alto Número de Núcleos y Eficiencia Energética en los Países Nórdicos | 0.5% | Región Nórdica, Expansión en la Unión Europea | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de cargas de trabajo de IA a hiperescala que impulsa la demanda de GPUs y ASICs

Los requisitos de cómputo para el entrenamiento e inferencia de modelos de lenguaje de gran escala aumentaron considerablemente en 2025, lo que llevó a los operadores de nube a reservar casi la producción total de las líneas de empaquetado avanzado que sirven a las GPUs equipadas con memoria de alto ancho de banda. Las densidades de potencia en los bastidores superaron los 100 kW en varios clústeres a hiperescala, lo que obligó a los diseños de instalaciones a transitar hacia la refrigeración líquida. Los compromisos de capital de los principales proveedores superan los USD 80 mil millones en nuevos campus preparados para IA, reforzando un patrón de demanda estructural en lugar de cíclico.[1]Microsoft, "Hoja de Datos de Inversión en Expansión de Centros de Datos de IA," microsoft.com Los operadores de centros de datos consideran este cambio como un reajuste arquitectónico permanente centrado en el cómputo acelerado.

Adopción de CPUs basadas en ARM en hiperescaladores chinos que reduce el costo total de propiedad

Las plataformas de nube chinas ampliaron las implementaciones de servidores ARM tras validar las ganancias de rendimiento y el ahorro energético en bases de datos en producción. En paralelo, los diseños RISC-V autóctonos entraron en fases piloto, subrayando las estrategias nacionales orientadas a la autosuficiencia semiconductora. Los analistas de mercado esperan que ARM alcance la mitad de las entregas de CPUs para nube en 2026, lo que señala cambios duraderos en las preferencias de adquisición más allá de China, a medida que las nubes públicas de todo el mundo prueban plataformas ARM de alta densidad de núcleos para cargas de trabajo de contenedores.

Integración de SmartNIC/DPU que reduce la latencia en centros de datos de borde

Las unidades de procesamiento de datos (DPUs) descargan el cifrado, el almacenamiento y la virtualización de redes, reduciendo la carga de la CPU hasta en un 70% en pruebas de campo. Las ubicaciones de borde implementan DPUs para mantener enlaces de 100 Gbps mientras conservan una latencia determinista para el análisis en tiempo real. Las investigaciones muestran que el rendimiento del almacén de pares clave-valor mejora más de cuatro veces bajo configuraciones SmartNIC optimizadas, una ganancia que desbloquea nuevos ingresos por servicios en el borde de la red. La complejidad de implementación está disminuyendo a medida que los ecosistemas de software maduran, acelerando la adopción generalizada.

Fábricas subsidiadas por gobiernos que aumentan el suministro local de CPUs para servidores

Los gobiernos de Asia-Pacífico ampliaron los programas de incentivos para asegurar capacidad de lógica y empaquetado de próxima generación. Japón asignó USD 4.900 millones para una fábrica avanzada que suministrará chips para servidores de 6 nm y paso más fino, mientras que Corea del Sur lanzó un plan de desarrollo de GPUs por USD 1.100 millones. Estas políticas sustentan la resiliencia del suministro a largo plazo, permitiendo a los proveedores regionales de nube y colocación acceder a procesadores avanzados con menor riesgo geopolítico y menor costo logístico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella Persistentes en el Empaquetado CoWoS y HBM que Limitan los Envíos de GPUs | -1.8% | Global, concentrado en Taiwán | Corto plazo (≤ 2 años) |

| Restricciones de Refrigeración y Densidad de Potencia en Instalaciones Heredadas en las Instalaciones | -1.2% | Global, mercados maduros | Mediano plazo (2-4 años) |

| Controles de Exportación sobre Procesadores de IA Avanzados hacia China que Interrumpen las Cadenas de Suministro Globales | -0.9% | Global, enfocado en China | Mediano plazo (2-4 años) |

| Escasez de Talento en Firmware y Kernel para Arquitecturas DPU Heterogéneas | -0.6% | Global, mercados desarrollados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de botella en CoWoS y HBM que limitan los envíos de GPUs

El apilamiento mediante vías de silicio y el empaquetado de memoria de alto ancho de banda escalan más lentamente que la capacidad del extremo frontal de las obleas, lo que restringe la disponibilidad de los aceleradores de IA de gama alta.[2]SK Hynix, "Estado del Suministro de HBM," skhynix.com Las principales fundiciones reportan reservas completas hasta 2026, mientras que los proveedores de memoria señalan asignaciones agotadas. La escasez infla los plazos de entrega a nueve meses para las GPUs insignia y restringe el potencial de ingresos a corto plazo para los operadores de nube que buscan expandir sus clústeres de IA.[3]NVIDIA Corporation, "Actualización de Asignación de Capacidad CoWoS," nvidia.com

Restricciones de refrigeración y densidad de potencia en instalaciones heredadas

Los centros de datos tradicionales en las instalaciones diseñados para bastidores de menos de 12 kW tienen dificultades para alojar aceleradores modernos que superan los 700 W por zócalo. Los sistemas refrigerados por aire alcanzan rápidamente sus límites térmicos, lo que genera un mayor consumo de energía y capacidad inactiva. Los operadores enfrentan una economía de modernización difícil, optando frecuentemente por construcciones desde cero que admitan circuitos de refrigeración líquida y distribución de energía de alta tensión. La carga de capital ralentiza la migración para las empresas con instalaciones envejecidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Procesador: La aceleración por GPU captura el potencial de crecimiento

El tamaño del mercado de procesadores para centros de datos para las CPUs se mantuvo dominante en 2025, aunque las GPUs registraron la expansión más rápida con una CAGR del 12,32%, reflejando la demanda incesante de entrenamiento de IA. Las GPUs integran miles de núcleos y memoria de alto ancho de banda que ofrecen un rendimiento sustancial por vatio para operaciones tensoriales. Las restricciones de suministro continúan a medida que los principales proveedores de GPUs reservan líneas de empaquetado avanzado, pero la capacidad adicional de CoWoS prevista para 2027 debería equilibrar gradualmente la demanda. Las CPUs basadas en ARM y los aceleradores personalizados de los hiperescaladores diversifican las opciones de cómputo, creando presión de precios competitiva sobre los actores tradicionales de x86. Los productos FPGA y ASIC también ganan participación en cargas de trabajo especializadas donde la latencia determinista supera la flexibilidad de propósito general.

Se está formando una segunda ola de arquitecturas heterogéneas a medida que las hojas de ruta de CPU, GPU y DPU convergen en torno a topologías de chiplets. Los operadores de nube evalúan estos desarrollos para hacer coincidir los núcleos de aplicaciones con el menor costo total de propiedad. El resultado es un panorama de adquisición matizado en el que la densidad de rendimiento, la eficiencia térmica y la amplitud del ecosistema de software determinan la selección de plataforma más que los resultados de un solo hilo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La IA y la computación de alto rendimiento convergen

La IA/aprendizaje profundo mantuvo la mayor participación del 38,05% del tamaño del mercado de procesadores para centros de datos en 2025, impulsada por el entrenamiento de modelos que escala cuadráticamente con el recuento de parámetros. La computación de alto rendimiento/computación científica muestra la CAGR más alta del 11,03% a medida que los programas de exaescala adoptan nodos híbridos CPU-GPU que manejan tanto matemáticas de punto flotante como de matrices. La convergencia difumina las distinciones históricas entre la supercomputación y los servicios de IA, fomentando el codiseño de pilas de hardware y software. El análisis de datos mantiene un impulso constante, aunque una proporción creciente de las canalizaciones analíticas incorpora inferencia de aprendizaje automático, elevando la demanda de motores de precisión mixta.

Las cargas de trabajo de descarga de red y almacenamiento transitan hacia DPUs que liberan ciclos de CPU para tareas generadoras de ingresos, mientras que la virtualización de gráficos admite nuevas cargas de trabajo de transmisión en aplicaciones creativas y del metaverso. Estos cambios fomentan la reutilización de silicio entre dominios, mezclando aún más las categorías de aplicaciones y ampliando la oportunidad total direccionable.

Por Modelo de Implementación: El borde gana velocidad

La nube a hiperescala continúa dominando con el 47,60% de los ingresos, pero se espera que las arquitecturas de borde y micro superen ese ritmo con una CAGR del 14,55% a medida que las empresas buscan inferencia cercana al usuario para cumplir objetivos estrictos de latencia. Los micro centros de datos típicamente operan con una eficiencia de utilización de energía inferior a 1,05 y admiten refrigeración líquida a nivel de bastidor, acercando el cómputo a los puntos finales de IoT industrial y las estaciones base 5G. Los modelos híbridos distribuyen las cargas de trabajo entre recursos en las instalaciones, de colocación, en la nube y de borde, generando resiliencia y optimización de costos. Los proveedores de colocación aceleran la expansión con salas preparadas para IA y circuitos de refrigeración líquida listos para usar, ofreciendo una ruta de migración atractiva para las empresas que no desean construir nuevas instalaciones.

Los campus empresariales heredados enfrentan una encrucijada de actualización a medida que aumenta la potencia de diseño térmico de los procesadores. Algunas empresas implementan módulos de GPU más pequeños en las instalaciones para cargas de trabajo sensibles a la privacidad de datos, mientras que los requisitos pico se desbordan hacia la nube. Este modelo equilibrado apoya presupuestos flexibles y la gestión de riesgos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La atención médica se acelera

TI y telecomunicaciones mantuvieron la posición de ingresos más alta con el 34,10% en 2025, aunque se proyecta que la atención médica y las ciencias de la vida registren la CAGR más rápida del 9,12%. El análisis de imágenes diagnósticas, la genómica y el descubrimiento de fármacos impulsan la demanda de inferencia en el dispositivo y GPUs de alta memoria. El sector BFSI sostiene la inversión en análisis de fraude y negociación de baja latencia, mientras que los organismos gubernamentales priorizan las cargas de trabajo de ciberseguridad y vigilancia. Las empresas manufactureras aplican el mantenimiento predictivo mediante inferencia en el borde que minimiza el tiempo de inactividad, y los minoristas adoptan motores de recomendación en tiempo real. En conjunto, la adopción vertical subraya la amplia relevancia del cómputo acelerado.

Análisis Geográfico

América del Norte generó los mayores ingresos en 2025 gracias a las inversiones de los hiperescaladores y un ecosistema de nube maduro. Los proyectos de expansión multimillonarios, incluidos los campus optimizados para IA alimentados por energía nuclear o renovable, refuerzan el dominio regional. Los incentivos de política en virtud de la Ley CHIPS y Ciencia catalizan la fabricación doméstica de nodos avanzados, aliviando la vulnerabilidad de suministro a largo plazo. Los clústeres de investigación en IA de Canadá también atraen nuevas construcciones de colocación que incorporan refrigeración líquida y bandejas de GPU densas.

Asia-Pacífico exhibe la trayectoria de crecimiento más sólida con una CAGR del 8,06%. Los subsidios de fabricación en Japón, Corea del Sur y Taiwán reducen las estructuras de costos para los operadores locales, mientras que los proveedores chinos avanzan hacia la autosuficiencia arquitectónica mediante implementaciones ARM y RISC-V. Las naciones del Sudeste Asiático atraen a nuevos actores de nube con exenciones fiscales y compromisos de energía renovable, posicionando a la región como un emergente centro de cómputo de borde.

Europa hace hincapié en la sostenibilidad, con sitios nórdicos que aprovechan la abundante energía hidroeléctrica para ofrecer un costo total de propiedad atractivo. Los requisitos de reporte de la Unión Europea sobre eficiencia energética e hídrica incentivan los procesadores de alto número de núcleos y bajo consumo, así como la refrigeración líquida avanzada. Los mercados de Oriente Medio y África están escalando rápidamente desde una base pequeña, destacados por inversiones emblemáticas en Arabia Saudita que combinan energía renovable con clústeres de GPU de próxima generación.

Panorama Competitivo

El mercado de procesadores para centros de datos presenta una concentración moderada a medida que los actores tradicionales de x86 se enfrentan a competidores basados en ARM, GPU y ASIC personalizado. Intel y AMD mantienen grandes bases instaladas de CPUs, aunque los programas de silicio propietario de los hiperescaladores diluyen la participación futura. El liderazgo de NVIDIA en aceleradores de IA asegura acuerdos de suministro extendidos, lo que obliga a los rivales a diferenciarse mediante precio, eficiencia energética y profundidad del ecosistema.

Las colaboraciones estratégicas se intensifican. Los estándares de interconexión de chiplets fomentan ensamblajes de múltiples proveedores que combinan tiles de CPU, GPU y DPU. Las fundiciones amplían los servicios de empaquetado avanzado, reduciendo las barreras para los participantes sin fábrica. La financiación de capital de riesgo fluye hacia empresas emergentes especializadas en chips de inferencia para transformadores y procesamiento adjunto al almacenamiento.

Los controles de exportación impulsan la regionalización de las cadenas de suministro. Las empresas chinas invierten en fábricas domésticas y arquitecturas alternativas, mientras que los operadores occidentales diversifican el abastecimiento entre múltiples fundiciones. La escasez de componentes obliga a una mayor alineación entre los proveedores de servidores y los fabricantes de memoria para asegurar asignaciones de HBM. La próxima fase competitiva depende de ofrecer ganancias de rendimiento por vatio mientras se mitiga el riesgo en la cadena de suministro.

Líderes de la Industria de Procesadores para Centros de Datos

Intel Corporation

NVIDIA Corporation

Advanced Micro Devices Inc.

Xilinx Inc.

Arm Holdings plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: NVIDIA aseguró la capacidad de servidores de IA de Wistron hasta 2026, permitiendo una producción de 240.000 sistemas basados en Blackwell cada trimestre.

- Junio de 2025: Corea del Sur presentó una iniciativa de GPUs por USD 1.100 millones liderada por empresas tecnológicas regionales para reforzar las capacidades domésticas de IA.

- Junio de 2025: AMD se asoció con DigitalOcean para introducir servicios de GPU en la nube para cargas de trabajo de IA en la huella global del proveedor.

- Junio de 2025: KDDI seleccionó la plataforma de HPE con GPUs NVIDIA Blackwell para una instalación en Osaka que emplea refrigeración híbrida de aire y líquido.

- Mayo de 2025: DataVolt de Arabia Saudita acordó una compra de USD 20.000 millones con Supermicro para construir centros de datos de IA en todo el reino.

- Abril de 2025: SoftBank finalizó una adquisición de USD 6.500 millones de Ampere Computing, fortaleciendo su posición en procesadores de servidor basados en ARM.

- Abril de 2025: TSMC confirmó una tercera fábrica en Arizona valorada en más de USD 65.000 millones, respaldada por hasta USD 6.600 millones en financiamiento de la Ley CHIPS.

- Marzo de 2025: Alibaba presentó el procesador RISC-V XuanTie C930 para computación de alto rendimiento, avanzando en la autosuficiencia semiconductora doméstica.

- Febrero de 2025: Intel lanzó tres modelos Xeon 6, incluido el 6980P de 128 núcleos que debutó como CPU anfitriona en el sistema de IA DGX B300 de NVIDIA.

- Febrero de 2025: Japón aprobó USD 4.900 millones en incentivos para la segunda instalación de TSMC en Kumamoto orientada a la producción de 6 nm.

Alcance del Informe Global del Mercado de Procesadores para Centros de Datos

Un procesador para centros de datos es un componente clave de una infraestructura de cómputo. Es un chip de alto rendimiento que realiza diversas tareas, incluidas operaciones aritméticas, lógicas y de entrada/salida.

El mercado de procesadores para centros de datos está segmentado por tipo de procesador (CPU [unidad central de procesamiento], GPU [unidad de procesamiento gráfico], FPGA [arreglo de puertas programable en campo], ASIC [circuito integrado de aplicación específica] solo aceleradores dedicados a IA, y aceleradores de red [SmartNIC y DPUs]), aplicación (inteligencia artificial [aprendizaje profundo y aprendizaje automático], análisis de datos/gráficos, y computación de alto rendimiento [HPC]/computación científica), y geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América Latina). El informe ofrece el tamaño del mercado y los pronósticos para todos los segmentos anteriores en valor (USD).

| CPU (x86, ARM, RISC-V) |

| GPU |

| FPGA |

| ASIC (Aceleradores Dedicados a IA) |

| SmartNIC/Unidades de Procesamiento de Datos (DPUs) |

| Inteligencia Artificial/Aprendizaje Profundo |

| Análisis de Datos y Gráficos |

| Computación de Alto Rendimiento (HPC)/Científica |

| Descarga de Red y Almacenamiento |

| Cargas de Trabajo Nativas de la Nube |

| Centros de Datos Empresariales en las Instalaciones |

| Instalaciones de Colocación |

| Centros de Datos en la Nube a Hiperescala |

| Centros de Datos de Borde/Micro |

| TI y Telecomunicaciones |

| BFSI |

| Atención Médica y Ciencias de la Vida |

| Gobierno y Defensa |

| Manufactura e Industrial |

| Comercio Minorista y Comercio Electrónico |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo |

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Procesador | CPU (x86, ARM, RISC-V) | ||

| GPU | |||

| FPGA | |||

| ASIC (Aceleradores Dedicados a IA) | |||

| SmartNIC/Unidades de Procesamiento de Datos (DPUs) | |||

| Por Aplicación | Inteligencia Artificial/Aprendizaje Profundo | ||

| Análisis de Datos y Gráficos | |||

| Computación de Alto Rendimiento (HPC)/Científica | |||

| Descarga de Red y Almacenamiento | |||

| Cargas de Trabajo Nativas de la Nube | |||

| Por Modelo de Implementación | Centros de Datos Empresariales en las Instalaciones | ||

| Instalaciones de Colocación | |||

| Centros de Datos en la Nube a Hiperescala | |||

| Centros de Datos de Borde/Micro | |||

| Por Industria de Usuario Final | TI y Telecomunicaciones | ||

| BFSI | |||

| Atención Médica y Ciencias de la Vida | |||

| Gobierno y Defensa | |||

| Manufactura e Industrial | |||

| Comercio Minorista y Comercio Electrónico | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Sudeste Asiático | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Países del Consejo de Cooperación del Golfo | |

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de procesadores para centros de datos?

El mercado de procesadores para centros de datos se sitúa en USD 13,89 mil millones en 2026 y se proyecta que alcance USD 19,98 mil millones en 2031.

¿Qué categoría de procesador está creciendo más rápido?

Las GPUs registran el mayor crecimiento con una CAGR del 12,32% porque las cargas de trabajo de entrenamiento e inferencia de IA demandan arquitecturas masivamente paralelas.

¿Por qué son importantes los centros de datos de borde para los procesadores?

Las instalaciones de borde admiten inferencia de IA sensible a la latencia y ofrecen huellas micro de eficiencia energética, impulsando una CAGR del 14,55% en las implementaciones de borde.

¿Cómo afectan los controles de exportación al suministro de procesadores?

Las restricciones sobre chips de IA avanzados hacia China interrumpen las cadenas de suministro globales y fomentan alternativas domésticas, reduciendo la CAGR del mercado en un estimado del 0,9%.

¿Qué región está expandiéndose más rápido en la adopción de procesadores?

Asia-Pacífico lidera con una CAGR del 8,06%, respaldada por subsidios gubernamentales para la fabricación local de semiconductores y grandes inversiones en IA.

¿Qué tecnologías de refrigeración están adoptando los centros de datos para procesadores de alta densidad?

Los operadores implementan cada vez más refrigeración líquida directa al chip e inmersión, reemplazando los sistemas de aire heredados que no pueden gestionar bastidores que superan los 100 kW.

Última actualización de la página el: