Tamaño y Participación del Mercado de Goma Arábiga

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

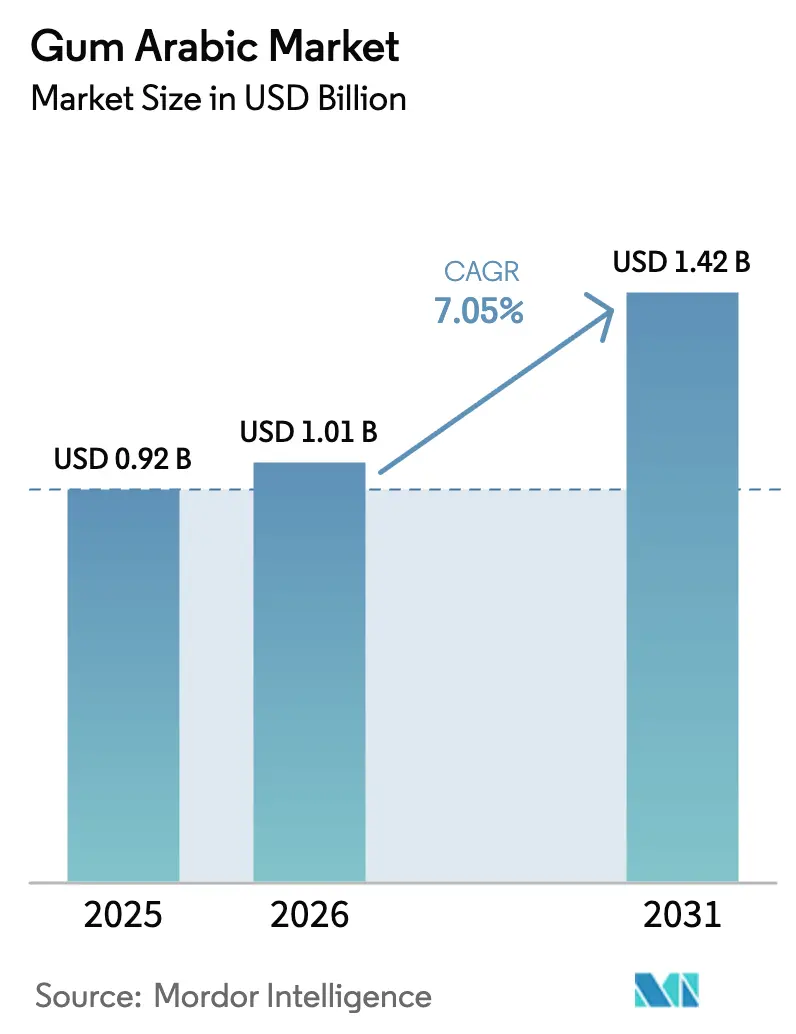

| Tamaño del Mercado (2026) | 1.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.05% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Goma Arábiga por Mordor Intelligence

El tamaño del Mercado de Goma Arábiga se valoró en USD 0,92 mil millones en 2025 y se estima que crecerá desde USD 1,01 mil millones en 2026 hasta alcanzar USD 1,42 mil millones en 2031, a una CAGR del 7,05% durante el período de pronóstico (2026-2031). La demanda sostenida de goma arábiga está impulsada por sus propiedades distintivas, ya que ningún sustituto sintético puede replicar su emulsificación de baja viscosidad, su funcionalidad como fibra soluble y sus atributos de etiqueta limpia. Las reformulaciones de bebidas en América del Norte y Europa, la adopción de la microencapsulación en productos farmacéuticos y la premiumización de los alimentos para mascotas garantizan que la demanda mundial siga siendo sólida a pesar de las interrupciones del suministro vinculadas a Sudán. Si bien los conflictos han redirigido las rutas de suministro a través de Chad y Sudán del Sur, el contrabando y la logística de emergencia han evitado escaseces graves. Sin embargo, estas interrupciones han provocado aumentos de precios, lo que ha llevado a los grandes procesadores a explorar la integración vertical. La estabilidad de los márgenes está respaldada por las aplicaciones farmacéuticas, que pueden absorber precios más altos, y por las estrategias de abastecimiento de múltiples orígenes que reducen los riesgos geopolíticos. A medida que crece la competencia, los proveedores innovan mezclando goma arábiga con pectina o xantano para satisfacer las necesidades de los clientes sensibles al precio sin comprometer la estabilidad de la emulsión.

Conclusiones Clave del Informe

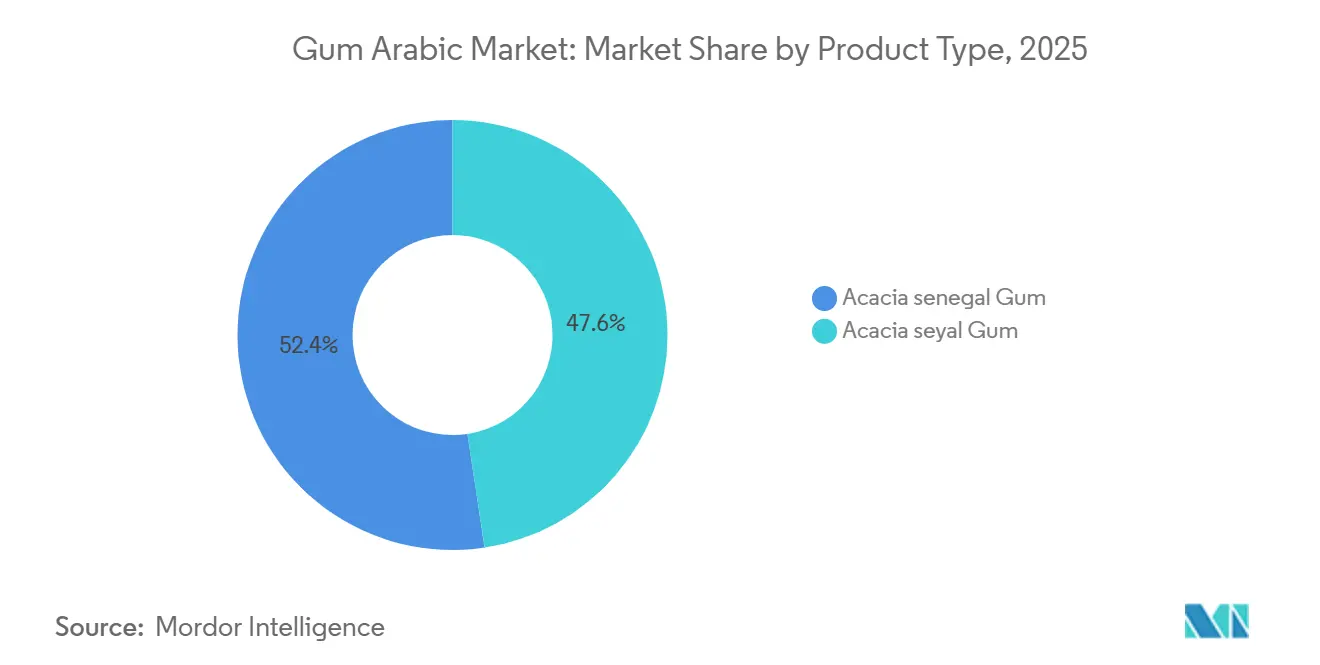

- Por tipo de producto, la goma de acacia senegal representó el 52,38% de la participación del mercado de goma arábiga en 2025. Se prevé que la goma de acacia seyal se expanda a una CAGR del 9,32% hasta 2031.

- Por grado, la goma arábiga de grado alimentario representó el 58,45% de la participación del mercado de goma arábiga en 2025, mientras que el material de grado farmacéutico avanza a una CAGR del 9,86% hasta 2031.

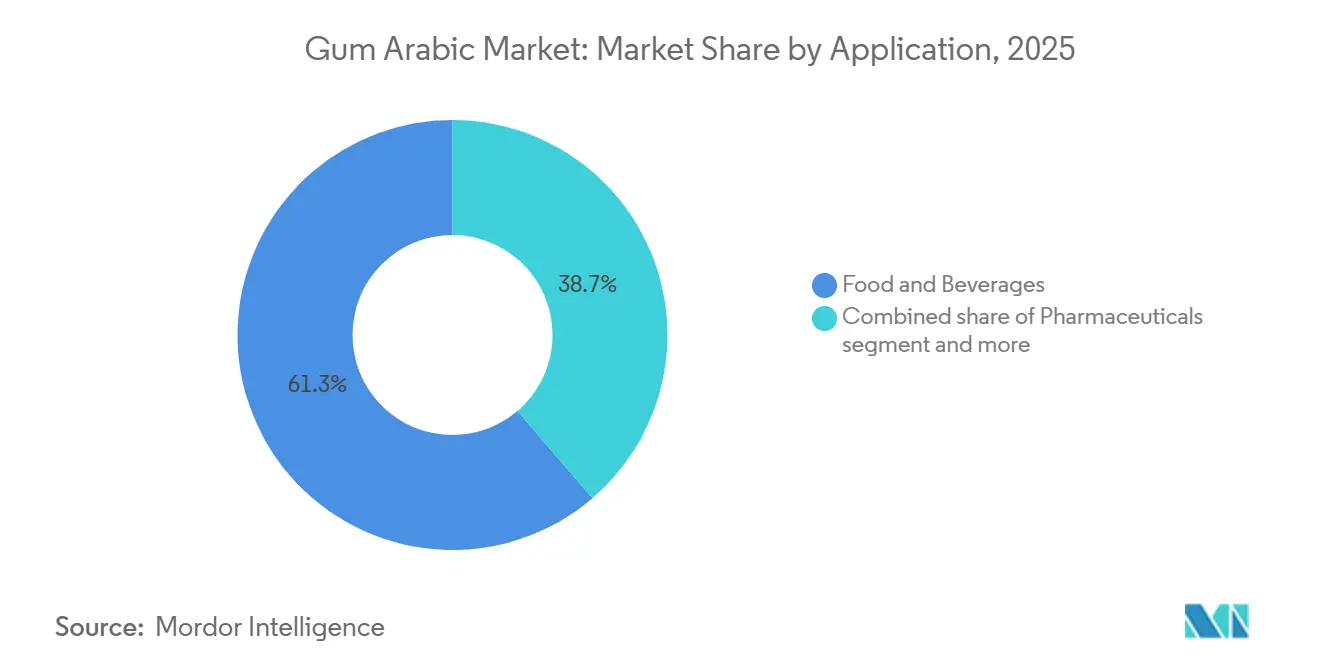

- Por aplicación, alimentos y bebidas representaron el 61,28% de la participación del mercado de goma arábiga en 2025, mientras que se proyecta que los productos farmacéuticos crezcan a una CAGR del 9,02% hasta 2031.

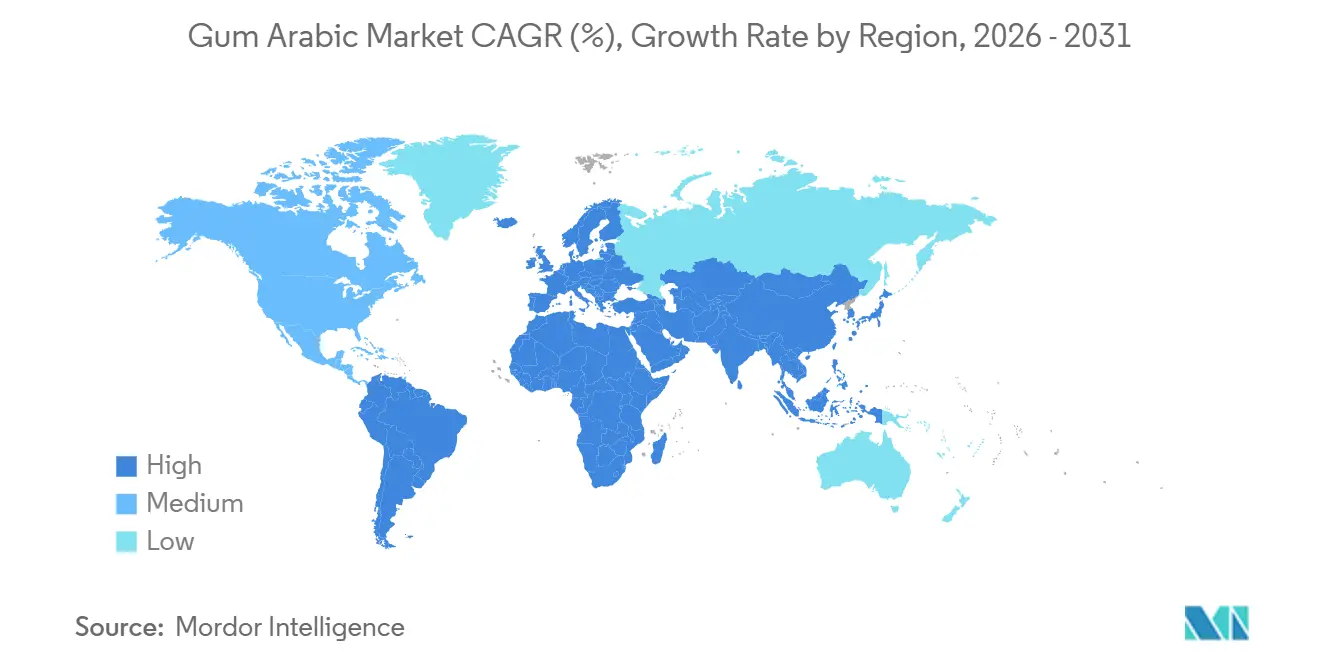

- Por geografía, América del Norte representó el 38,54% de la participación del mercado de goma arábiga en 2025, mientras que Oriente Medio y África se expandirán a una CAGR del 9,15% durante 2027-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Goma Arábiga

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ingredientes Naturales y de Origen Vegetal | +1.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Consumo de Alimentos Procesados y de Conveniencia | +1.5% | Global, particularmente Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Inclinación hacia Alimentos Funcionales e Inmunoestimulantes | +1.2% | América del Norte, Europa y mercados urbanos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Uso en Encapsulación de Sabores y Aceites en Farmacéuticos y Nutracéuticos | +1.0% | Global, con adopción temprana en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Multifuncionalidad de la Goma Arábiga y Diversidad de Aplicaciones | +0.9% | Global | Largo plazo (≥ 4 años) |

| Expansión del Sector de Alimentos para Mascotas que Impulsa la Demanda de Estabilizadores Seguros | +0.7% | América del Norte y Europa, con extensión a Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de ingredientes naturales y de origen vegetal

A medida que los consumidores se inclinan cada vez más hacia productos de etiqueta limpia, los fabricantes de alimentos se alejan de los almidones modificados y los emulsionantes sintéticos, optando en cambio por hidrocoloides de origen vegetal. Reflejando el crecimiento del mercado, las ventas de alimentos orgánicos en los Estados Unidos alcanzaron USD 65,4 mil millones en 2024, según la Asociación de Comercio Orgánico[1]Fuente: Asociación de Comercio Orgánico, "Encuesta de la Industria Orgánica de los Estados Unidos 2025", ota.com. Esta transición beneficia significativamente a la goma arábiga, que posee el estatus de Generalmente Reconocido como Seguro (GRAS) bajo la norma FDA 21 CFR 184.1330. Es importante destacar que la goma arábiga solo requiere etiquetarse como "goma acacia" en los paneles de ingredientes, evitando la necesidad de divulgar el número E. En América del Norte, los formuladores de bebidas están reformulando refrescos cítricos sustituyendo el aceite vegetal bromado por emulsiones de nube a base de goma arábiga. Este cambio no solo estabiliza los aceites de sabor, sino que también aborda las preocupaciones de los consumidores sobre los aditivos sintéticos. Esta tendencia impulsada por la regulación y el consumidor también se está acelerando en la Unión Europea. El Reglamento (CE) N.º 1333/2008 permite la goma arábiga (E414) en la mayoría de las categorías de alimentos bajo Buenas Prácticas de Fabricación, lo que proporciona una ventaja de cumplimiento sobre otros hidrocoloides que enfrentan restricciones de nivel máximo de uso. Los estudios que confirman los efectos bifidogénicos de la goma arábiga con una ingesta diaria de 10 gramos respaldan su clasificación como fibra prebiótica. Esta doble funcionalidad, que mejora tanto la textura como la nutrición, le permite alcanzar precios premium en el creciente mercado de bebidas funcionales. Además, las certificaciones orgánicas y de comercio justo son ahora fundamentales para los compradores en América del Norte y Europa. Las marcas de confitería premium incorporan cada vez más las auditorías de Rainforest Alliance y Fair Trade USA en sus contratos de adquisición, destacando la importancia de estas certificaciones.

Creciente consumo de alimentos procesados y de conveniencia

La urbanización en Asia-Pacífico y América Latina está expandiendo el mercado de productos de panadería, lácteos y confitería con larga vida útil. Por ejemplo, la Oficina del Censo de los Estados Unidos informó que la industria de "fabricación de pan y productos de panadería" en los Estados Unidos alcanzó ingresos de USD 46,22 millones en 2024[2]Fuente: Oficina del Censo de los Estados Unidos, "Ingresos de la industria de 'fabricación de pan y productos de panadería'", census.gov. Estos productos dependen de los hidrocoloides para prolongar la vida útil y mantener la textura durante la distribución, y la goma arábiga se destaca por su baja viscosidad a altas concentraciones, lo que permite la estabilización sin afectar la sensación en boca. El sector de alimentos envasados de India, que se proyecta que crecerá a tasas de dos dígitos hasta 2025, utiliza cada vez más goma arábiga en dulces y bebidas a base de lácteos para prevenir la sinéresis y mejorar la estabilidad ante ciclos de congelación y descongelación, abordando los desafíos de formulación que plantea la sensibilidad de la goma guar al pH y la temperatura. En el sudeste asiático, el segmento de café y té listos para beber incorpora goma arábiga para estabilizar las proteínas de la leche en entornos ácidos, un requisito que la goma xantana no puede satisfacer sin causar sedimentación. Los fabricantes de confitería en Oriente Medio utilizan las propiedades formadoras de película de la goma arábiga para producir almendras recubiertas de azúcar y grageas que resisten la humedad, una característica crítica en regiones donde la humedad relativa supera el 70% durante períodos prolongados. En África, el creciente mercado de alimentos de conveniencia está impulsando el consumo doméstico de productos a base de goma arábiga junto con el aumento de los volúmenes de exportación, creando una dinámica de doble mercado que sostiene los precios mínimos incluso durante períodos de debilitamiento de la demanda global.

Inclinación hacia alimentos funcionales e inmunoestimulantes

La goma arábiga, valorada por sus propiedades de fibra dietética soluble y sus efectos prebióticos, se incorpora cada vez más en alimentos funcionales y suplementos dietéticos destinados a mejorar la salud intestinal y el apoyo inmunológico. Esta tendencia se ha acelerado desde la pandemia, ya que los consumidores buscan ingredientes con beneficios para la salud comprobados. Los fabricantes de nutracéuticos utilizan la goma arábiga como matriz portadora para probióticos secados por atomización. Su temperatura de transición vítrea y sus propiedades de barrera contra la humedad ayudan a proteger los cultivos vivos durante el almacenamiento y mejoran su viabilidad en el tracto gastrointestinal. Las propiedades inmunomoduladoras de la goma arábiga, vinculadas a su estructura de proteína arabinogalactana, están siendo investigadas en ensayos clínicos para la enfermedad inflamatoria intestinal y el síndrome metabólico. Estos estudios podrían dar lugar a declaraciones de propiedades saludables que respalden precios de grado farmacéutico en mercados de nutrición especializada. En América del Norte, las marcas de bebidas funcionales están promoviendo bebidas a base de goma arábiga como shots para la salud intestinal,

una categoría con precios 3 a 4 veces más altos que los refrescos tradicionales y capaz de absorber costos de ingredientes premium.

Uso en encapsulación de sabores y aceites en farmacéuticos y nutracéuticos

El secado por atomización con goma arábiga como material de pared es ampliamente reconocido como el método líder para encapsular sabores volátiles y aceites propensos a la oxidación. Esto se atribuye a la capacidad de la goma arábiga para mantener una baja viscosidad con alto contenido de sólidos (hasta el 50% p/p), lo que permite una atomización eficaz y un secado rápido. Además, sus propiedades de emulsificación ayudan a formar dispersiones estables de aceite en agua, evitando la coalescencia durante el procesamiento. En la industria farmacéutica, los fabricantes adoptan cada vez más la microencapsulación a base de goma arábiga. Este enfoque enmascara eficazmente el sabor amargo de los principios activos en formulaciones pediátricas, mejorando el cumplimiento del paciente y reduciendo la dependencia de edulcorantes sintéticos. En América del Norte, el mercado de suplementos de omega-3, valorado en más de USD 2 mil millones, utiliza goma arábiga para encapsular aceites de pescado y algas. Este proceso protege los ácidos grasos poliinsaturados de la oxidación y apoya el desarrollo de formatos en polvo que pueden incorporarse en alimentos y bebidas funcionales. Las casas de sabores emplean goma arábiga para encapsular aceites cítricos y extractos de especias, produciendo polvos de flujo libre que simplifican el manejo y mejoran la precisión de dosificación en aplicaciones industriales de panadería y snacks. El creciente enfoque de la industria nutracéutica en formulaciones veganas y libres de alérgenos está impulsando la adopción de goma arábiga. Como alternativa de origen vegetal a la gelatina y la proteína de suero de leche, la goma arábiga aborda las preocupaciones dietéticas y éticas prevalentes entre ciertos grupos de consumidores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fuerte Dependencia de Sudán y África Occidental | -1.5% | Global, con impacto agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Presencia de Hidrocoloides Alternativos de Menor Costo | -1.0% | Global, particularmente en segmentos sensibles al precio en Asia-Pacífico | Mediano plazo (2-4 años) |

| Calidad Inconsistente del Producto Causada por Prácticas de Adulteración | -0.8% | Global, con concentración en segmentos de grado farmacéutico | Corto plazo (≤ 2 años) |

| Restricciones Regulatorias y Desafíos de Cumplimiento | -0.5% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Fuerte dependencia de Sudán y África Occidental

En 2024, se espera que los árboles de Acacia de Sudán suministren un abrumador 80% del mercado global de goma arábiga, según la delegación de la Unión Europea en Sudán[3]Fuente: Delegación de la Unión Europea en la República de Sudán, "La UE apoya la continuación de la producción de goma arábiga", eeas.europa.eu. Sin embargo, esta fuerte dependencia crea una vulnerabilidad estructural, particularmente en medio del conflicto civil en curso en Sudán. Los productores de África Occidental, incluidos los de Chad, Nigeria y Senegal, enfrentan limitaciones significativas. Carecen de la capacidad y la consistencia de calidad para satisfacer rápidamente los aumentos repentinos de la demanda. Además, su goma principal, derivada de la Acacia seyal (talha), tiene precios más bajos y no puede reemplazar completamente la goma senegal premium utilizada en aplicaciones de alto valor, como emulsiones para bebidas y recubrimientos farmacéuticos. El cambio climático agrava aún más la situación, ya que los patrones de lluvia erráticos en la región del Sahel comprimen los períodos de cosecha y reducen los rendimientos por árbol, aumentando los riesgos de suministro incluso durante períodos estables. Para mitigar estos desafíos, los compradores están adoptando estrategias de diversificación, como invertir en plantaciones australianas de Acacia e investigar almidones modificados enzimáticamente. Sin embargo, estas alternativas aún están a años de alcanzar la escala necesaria para compensar posibles escaseces de suministro de Sudán.

Presencia de hidrocoloides alternativos de menor costo

La goma xantana, obtenida mediante fermentación microbiana de glucosa, ofrece una excelente estabilidad de viscosidad en una amplia gama de pH y temperaturas. Con una ventaja de costo del 20% al 30% en comparación con la goma arábiga, se utiliza ampliamente en aplicaciones sensibles al costo, como aderezos para ensaladas, salsas y productos industriales de panadería, donde el espesamiento tiene prioridad sobre la emulsificación. La goma guar, extraída de semillas de leguminosas, proporciona propiedades de espesamiento similares a un costo menor, pero carece de las capacidades de emulsificación de la goma arábiga y exhibe una estabilidad deficiente en condiciones ácidas. Esto restringe su aplicación en bebidas cítricas y productos lácteos. Los almidones modificados, particularmente los tratados con anhídrido octenil succínico (OSA) para mejorar las propiedades emulsionantes, están ganando popularidad en las formulaciones de bebidas a medida que los fabricantes buscan reducir los costos de ingredientes. Sin embargo, las preocupaciones de los consumidores sobre los ingredientes modificados químicamente limitan su adopción en segmentos premium y orgánicos. La pectina, derivada de la cáscara de cítricos y el orujo de manzana, compite con la goma arábiga en aplicaciones de confitería, pero requiere condiciones específicas de pH y calcio para gelificar, lo que reduce la flexibilidad de formulación. La disponibilidad de estas alternativas impone un techo de precios a la goma arábiga, especialmente en segmentos donde los requisitos de funcionalidad son menos estrictos y los compradores están dispuestos a aceptar compromisos en textura o estabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Goma Senegal Ancla los Segmentos Premium Mientras la Goma Seyal Captura el Crecimiento Sensible al Costo

En 2025, la goma de acacia senegal representó el 52,38% de la participación del mercado de goma arábiga, atribuido a su alto contenido de proteína arabinogalactana. Su emulsificación de baja viscosidad estabiliza eficazmente los sistemas de nube en bebidas a concentraciones del 10% al 15% sin crear una sensación espesa en boca. Los principales fabricantes de refrescos en América del Norte y Europa prefieren la goma senegal para dispersar aceites cítricos en bebidas carbonatadas, evitando los desafíos de sedimentación asociados con las alternativas de xantano o guar. La goma senegal de grado farmacéutico, que cumple con los estrictos estándares de metales pesados y microbiológicos de la USP y la Ph. Eur., tiene un precio un 30% a 40% superior al de las variantes de grado alimentario. Esto la convierte en el excipiente preferido para tabletas de liberación sostenida y microencapsulación de principios activos. El conflicto en curso en Sudán ha restringido el suministro de goma senegal y ha elevado los precios, lo que lleva a los compradores a explorar plantaciones australianas de Acacia. Sin embargo, estas plantaciones producen volúmenes comerciales insignificantes, con costos de producción entre un 50% y un 70% más altos debido a los gastos de mano de obra y tierra.

Se proyecta que la goma de acacia seyal crezca a una CAGR del 9,32% hasta 2031, impulsada por su ventaja de costo del 20% al 30% sobre la goma senegal en aplicaciones donde un menor contenido de proteína arabinogalactana y una emulsificación reducida son aceptables. Los productores de África Occidental, particularmente Chad y Nigeria, están aumentando la producción de seyal para compensar las escaseces de suministro sudanesas. Mientras tanto, los compradores en mercados emergentes están reformulando estabilizadores de panadería y emulsiones lácteas para utilizar las propiedades funcionales del seyal. Los fabricantes de alimentos para mascotas, que se centran en la unión natural en lugar de la emulsificación, están acelerando la adopción de la goma seyal, apoyando la demanda y manteniendo la estabilidad de precios. Además, las estrategias de mezcla que combinan gomas senegal y seyal a precios intermedios están expandiendo el potencial de mercado del seyal. Este cambio posiciona a la goma seyal más allá de su papel tradicional como alternativa de bajo costo, fortaleciendo la capacidad del mercado de goma arábiga para resistir las interrupciones de fuentes de origen único.

Por Grado: Las Aplicaciones Farmacéuticas Exigen Precios Premium y un Crecimiento más Rápido

En 2025, la goma arábiga de grado alimentario capturó el 58,45% de la participación de mercado, destacando su amplia aplicación en el glaseado de confitería, la emulsificación de bebidas, la estabilización de panadería y los productos lácteos, todos conformes con los estándares FDA GRAS y EU E414. Las bebidas representan aproximadamente el 40% del consumo de goma arábiga de grado alimentario, donde estabiliza los aceites cítricos en refrescos, previene la formación de anillos en bebidas carbonatadas y crea emulsiones de nube en tés listos para beber. Los confiteros utilizan goma arábiga de grado alimentario para prevenir la cristalización del azúcar en caramelos duros, regular la humedad en gomitas y añadir brillo a grageas y nueces recubiertas de chocolate. Aprovechan sus distintivas propiedades formadoras de película y de baja higroscopicidad, que los hidrocoloides alternativos no pueden replicar. Las industrias de panadería y lácteos utilizan goma arábiga de grado alimentario para prolongar la vida útil y mejorar la estabilidad ante ciclos de congelación y descongelación en postres congelados. Sin embargo, la sensibilidad al precio continúa impulsando la presión de sustitución por almidones modificados y goma guar.

Se espera que la goma arábiga de grado farmacéutico crezca a una sólida CAGR del 9,86% hasta 2031, impulsada por la expansión de la producción de medicamentos genéricos en India y China. En estos mercados, sirve como aglutinante para tabletas, agente de recubrimiento y matriz de liberación controlada, cumpliendo con los requisitos de pureza de la USP y la Ph. Eur. La microencapsulación de probióticos, aceites de omega-3 y vitaminas liposolubles utilizando goma arábiga de grado farmacéutico está experimentando un crecimiento de dos dígitos. Las marcas de nutracéuticos, particularmente las que se centran en productos veganos y libres de alérgenos, prefieren cada vez más la goma arábiga como alternativa natural a la gelatina y los almidones modificados. Además, el secado por atomización con goma arábiga como material de pared protector, que preserva los compuestos volátiles y mejora la biodisponibilidad, se ha convertido en una práctica estándar en la industria nutracéutica. Esta tendencia ha establecido una demanda estructural de goma arábiga de grado farmacéutico, haciéndola menos vulnerable a las fluctuaciones de precios en comparación con las aplicaciones de grado alimentario. Mientras tanto, otros grados, como la goma arábiga de grado técnico, se utilizan en impresión, litografía y apresto de textiles. Este segmento se mantiene estable pero crece a un ritmo más lento, utilizando a menudo cribados y polvo de menor pureza, lo que proporciona a los productores un mecanismo de recuperación de valor.

Por Aplicación: Los Productos Farmacéuticos Superan los Usos Alimentarios Tradicionales a Medida que la Microencapsulación Gana Terreno

En 2025, el sector de alimentos y bebidas representó el 61,28% de la participación del mercado de goma arábiga. Sin embargo, las tasas de crecimiento se están desacelerando a medida que los mercados de América del Norte y Europa se acercan a la saturación, con ciclos de reformulación que ahora se extienden más allá de los habituales tres a cinco años. Dentro de este sector, los segmentos de panadería y confitería utilizan goma arábiga para prevenir la cristalización del azúcar, regular la migración de humedad y proporcionar glaseado. En aplicaciones lácteas, estabiliza las proteínas en bebidas de yogur ácido y previene la sinéresis en el helado. El sector cárnico emplea goma arábiga como aglutinante en carnes procesadas y como recubrimiento para productos marinados, aunque su volumen de uso es relativamente pequeño en comparación con bebidas y confitería. El subsegmento de bebidas, que incluye refrescos, bebidas energéticas y bebidas funcionales, es el mayor consumidor de goma arábiga. Esta demanda está impulsada por su papel fundamental en la estabilización de aceites cítricos y la formación de emulsiones de nube que resisten la sedimentación durante toda la vida útil del producto.

Se proyecta que el segmento farmacéutico crezca a una CAGR del 9,02% hasta 2031, aumentando su participación de mercado. Este crecimiento está impulsado principalmente por los fabricantes de medicamentos genéricos en India, China y el sudeste asiático, que utilizan cada vez más goma arábiga para la unión de tabletas, el recubrimiento de películas y las formulaciones de liberación sostenida. Estas aplicaciones se benefician de los excipientes biocompatibles de la goma arábiga con baja toxicidad. Además, la microencapsulación de principios activos farmacéuticos mediante goma arábiga secada por atomización permite formulaciones pediátricas con enmascaramiento del sabor y sistemas de administración gastrorresistentes, mejorando el cumplimiento del paciente. Dentro del sector farmacéutico, el subsegmento nutracéutico utiliza goma arábiga para encapsular probióticos, aceites de omega-3 y extractos botánicos. Esto no solo crea formatos en polvo fáciles de manejar, sino que también mejora la estabilidad. Mientras tanto, los sectores de alimentación animal y alimentos para mascotas experimentan tasas de crecimiento de un solo dígito medio. Este crecimiento está impulsado por las marcas premium de alimentos para mascotas que adoptan la goma arábiga como aglutinante natural en formulaciones de alimentos húmedos, influenciadas por la humanización de la nutrición de mascotas y la demanda de los consumidores de ingredientes de etiqueta limpia. Por último, aunque las aplicaciones de cosméticos y cuidado personal representan un volumen menor, se mantienen estables y exigen precios premium debido al material de alta pureza requerido para productos como polvos compactos, mascarillas despegables y artículos para el peinado del cabello.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte representó el 38,54% del mercado de goma arábiga, impulsado por líderes en bebidas como The Coca-Cola Company y PepsiCo. Estas empresas utilizan goma arábiga para estabilizar aceites de sabor en refrescos cítricos y crear emulsiones de nube en tés listos para beber. El estatus GRAS de la FDA y la preferencia de los consumidores por ingredientes naturales proporcionan una base sólida para la demanda. Los Estados Unidos lideran el consumo de goma arábiga en América del Norte, abasteciendo principalmente de Sudán y Chad, con contribuciones menores de Nigeria y Senegal. Si bien Canadá y México son mercados más pequeños, están experimentando crecimiento en los sectores de alimentos naturales y orgánicos, donde los atributos de etiqueta limpia de la goma arábiga resuenan con las preferencias de los consumidores. En la industria de confitería de América del Norte, la goma arábiga se utiliza en almendras recubiertas de azúcar, gomitas y productos de chocolate. Además, las industrias farmacéutica y nutracéutica la utilizan para aplicaciones de microencapsulación y unión de tabletas que requieren pureza de grado USP.

Se proyecta que la región de Oriente Medio y África crezca a una CAGR del 9,15% hasta 2031, beneficiándose de su proximidad a países productores de goma arábiga como Sudán, Chad, Nigeria y Senegal. Esta ventaja geográfica reduce los costos logísticos y permite respuestas más rápidas a las interrupciones del suministro. El consumo doméstico de confitería, bebidas y alimentos tradicionales a base de goma arábiga en Oriente Medio está aumentando junto con los volúmenes de exportación. Esta dinámica de doble mercado ayuda a mantener los precios mínimos incluso durante períodos de fluctuaciones de la demanda global. Los Emiratos Árabes Unidos y Arabia Saudita están emergiendo como centros de reexportación, importando goma arábiga cruda de Sudán y Chad, procesándola en materiales de grado alimentario y farmacéutico, y exportando productos terminados a Europa y Asia. En Sudáfrica, la industria de procesamiento de alimentos está incorporando goma arábiga en productos lácteos, bebidas y productos horneados para satisfacer la demanda de los consumidores urbanos de productos de etiqueta limpia. Nigeria y Egipto, ambos productores de goma arábiga, están expandiendo las capacidades de procesamiento doméstico para capturar los márgenes de valor añadido que históricamente han beneficiado a los importadores europeos y norteamericanos. Mientras tanto, las industrias de confitería y bebidas de Turquía están adoptando goma arábiga para cumplir con las regulaciones de la UE sobre aditivos naturales, posicionando a los fabricantes turcos para exportar a los mercados europeos.

En 2025, Europa mantuvo una participación significativa en el mercado de goma arábiga, respaldada por regulaciones estrictas bajo el Reglamento (CE) N.º 1333/2008, que favorecen los aditivos naturales sobre los sintéticos. Este marco regulatorio proporciona a la goma arábiga (E414) una ventaja competitiva en aplicaciones de confitería, bebidas y lácteos. El Reino Unido, Alemania, Francia e Italia son los mayores consumidores de la región. Los fabricantes de bebidas en estos países están reformulando bebidas cítricas para eliminar los emulsionantes sintéticos, mientras que los productores de confitería utilizan goma arábiga para el glaseado y el control de la humedad. Los segmentos orgánicos y de comercio justo de Europa se están expandiendo rápidamente, con compradores que exigen cada vez más certificaciones de trazabilidad y sostenibilidad. Aunque estas certificaciones aumentan los costos, permiten precios premium en el comercio minorista. La región de Asia-Pacífico está experimentando tasas de crecimiento superiores al promedio, impulsadas por la urbanización y el aumento de los ingresos en China, India y el sudeste asiático. Estas tendencias están expandiendo el mercado de alimentos procesados y bebidas que dependen de los hidrocoloides para la estabilización y la prolongación de la vida útil. América del Sur, liderada por Brasil, Argentina y Colombia, representa un mercado más pequeño pero estable. La goma arábiga se utiliza en confitería, bebidas y productos lácteos en la región, pero el crecimiento está limitado por la sensibilidad al precio y la competencia de la goma guar de origen local y los almidones modificados.

Panorama Competitivo

El mercado de goma arábiga está moderadamente concentrado, con actores clave como Nexira SAS, Agrigum International Ltd, Farbest-Tallman Foods Corporation, Kerry Group Plc e Ingredion Incorporated (TIC Gums) controlando una porción significativa del comercio global. Estas empresas dependen de acuerdos de abastecimiento a largo plazo con cooperativas de extracción de Acacia en Sudán, Chad y Nigeria. En contraste, el resto del mercado está fragmentado, compuesto por exportadores regionales y agregadores de pequeños productores que a menudo carecen de los recursos para invertir en sistemas de trazabilidad e infraestructura de control de calidad. Las altas barreras de entrada, incluida la necesidad de relaciones con proveedores de varios años en regiones propensas a conflictos y los costos asociados con las certificaciones ISO 9001 y las auditorías de comercio justo, reducen la intensidad competitiva. Estos desafíos, combinados con la volatilidad de precios y los riesgos geopolíticos, desalientan a los participantes más pequeños. Las estrategias de mercado se centran en la integración vertical y la diversificación geográfica. Por ejemplo, Nexira ha establecido su propia red de abastecimiento en Chad para mitigar las interrupciones del suministro en Sudán, mientras que Ingredion mezcla goma arábiga con pectina y xantano para reducir los costos de formulación para los clientes sensibles al precio.

Están surgiendo oportunidades en aplicaciones de grado farmacéutico, donde los fabricantes de medicamentos genéricos en India y China buscan excipientes biocompatibles que cumplan con las especificaciones de la USP y la Ph. Eur. De manera similar, el segmento de alimentos premium para mascotas está experimentando crecimiento, ya que los aglutinantes naturales exigen una prima minorista del 10% al 15% sobre las alternativas sintéticas. Las plantaciones australianas de Acacia también están ingresando al mercado, pilotando la producción a escala comercial de goma de acacia senegal para reducir la dependencia de los suministros sudaneses. Sin embargo, estos esfuerzos enfrentan obstáculos, incluidos rendimientos más bajos en comparación con los estándares africanos y costos de producción entre un 50% y un 70% más altos debido a los gastos de mano de obra y tierra.

La tecnología se está convirtiendo en un diferenciador clave en el mercado. Los principales proveedores están invirtiendo en tecnologías de secado por atomización y microencapsulación, lo que les permite ofrecer productos de valor añadido, como polvos de goma arábiga predispersados y mezclas de hidrocoloides personalizadas. Estas innovaciones simplifican las formulaciones para los fabricantes de alimentos y productos farmacéuticos. El aumento en las solicitudes de patentes para derivados de goma arábiga modificada, como gomas tratadas enzimáticamente con propiedades de emulsificación mejoradas, destaca un cambio hacia ingredientes propietarios. Estos productos no solo exigen precios premium, sino que también ayudan a los proveedores a evitar la comoditización. El cumplimiento de las especificaciones del JECFA y los estándares de trazabilidad está impulsando la consolidación del mercado. Los proveedores más grandes, capaces de absorber los costos de las auditorías de terceros y el seguimiento de la cadena de suministro basado en cadena de bloques, están ganando participación de mercado. Por el contrario, los exportadores más pequeños, que a menudo carecen del capital para invertir en infraestructura de calidad, están siendo desplazados.

Líderes de la Industria de Goma Arábiga

Nexira SAS

Ingredion Incorporated (TIC Gums)

Agrigum International Ltd

Farbest-Tallman Foods Corporation (Farbest Brands)

Kerry Group Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Agosto de 2024: Ampak Co. Inc. ha formado una asociación estratégica con Agrigum International para expandir la distribución de goma arábiga en los Estados Unidos. Esta colaboración combina la extensa red de distribución de Ampak en los Estados Unidos con la experiencia de Agrigum en goma arábiga de alta calidad de origen sostenible y capacidades avanzadas de formulación. La asociación tiene como objetivo mejorar la disponibilidad de goma arábiga para los fabricantes de alimentos, bebidas, nutracéuticos y cuidado personal, al tiempo que impulsa la innovación en aplicaciones y garantiza una cadena de suministro más confiable y eficiente.

- Abril de 2024: Farbest Brands, en colaboración con Alland and Robert, ha introducido Beyond Acacia, una goma acacia de próxima generación desarrollada mediante un proceso innovador que produce gránulos de alta densidad. Esta forma avanzada mejora la dispersibilidad y la solubilidad, incluso en condiciones de procesamiento en frío, al tiempo que minimiza la espuma y el polvo durante la producción. Estas mejoras reducen la formación de grumos y la necesidad de mezclas extensas, lo que lleva a una fabricación más optimizada y, en última instancia, reduce el consumo de energía en la producción de alimentos.

- Febrero de 2024: Alland and Robert amplió su instalación de producción en Normandía, Francia, duplicando su tamaño y añadiendo una cuarta línea de producción para aumentar la producción de goma acacia en un 50%, alcanzando aproximadamente 30.000 toneladas métricas anuales. Esta inversión de EUR 11 millones también se alinea con la estrategia de sostenibilidad de la empresa, con el objetivo de reducir las emisiones de gases de efecto invernadero por kilogramo producido en un 20% para 2025. Junto con la mejora de las instalaciones, Alland and Robert lanzó "Beyond Acacia", un nuevo gránulo de goma acacia de alta densidad desarrollado durante dos años de investigación y desarrollo.

Alcance del Informe Global del Mercado de Goma Arábiga

La goma arábiga se define como un exudado de goma de árbol comestible proveniente de la acacia senegal, reconocida como un polisacárido no digerible que funciona como fibra dietética. El mercado de goma arábiga está segmentado por tipo de producto, grado, aplicación y geografía. Por tipo de producto, el mercado está segmentado en goma de acacia senegal y goma de acacia seyal. Por grado, el mercado está segmentado en grado alimentario, grado farmacéutico y otros. Por aplicación, el mercado está segmentado en alimentos y bebidas, alimentación animal y alimentos para mascotas, productos farmacéuticos, cosméticos y cuidado personal. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función del valor (USD) y el volumen (Toneladas).

| Goma de Acacia Senegal |

| Goma de Acacia Seyal |

| Grado Alimentario |

| Grado Farmacéutico |

| Otros |

| Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Productos Lácteos | |

| Industria Cárnica | |

| Bebidas | |

| Otros | |

| Alimentación Animal y Alimentos para Mascotas | |

| Productos Farmacéuticos | |

| Cosméticos y Cuidado Personal |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Goma de Acacia Senegal | |

| Goma de Acacia Seyal | ||

| Por Grado | Grado Alimentario | |

| Grado Farmacéutico | ||

| Otros | ||

| Por Aplicación | Alimentos y Bebidas | Panadería y Confitería |

| Lácteos y Productos Lácteos | ||

| Industria Cárnica | ||

| Bebidas | ||

| Otros | ||

| Alimentación Animal y Alimentos para Mascotas | ||

| Productos Farmacéuticos | ||

| Cosméticos y Cuidado Personal | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado para 2031?

Se espera que el tamaño del mercado de goma arábiga alcance USD 1,42 mil millones para 2031, creciendo a una CAGR del 7,05% de 2027 a 2031.

¿Qué tipo de producto tiene la mayor participación?

La goma de acacia senegal representó el 52,38% de la participación de mercado en 2025, impulsada por sus superiores propiedades de emulsificación en aplicaciones premium de bebidas y confitería.

¿Por qué el material de grado farmacéutico crece más rápido?

La goma arábiga de grado farmacéutico se está expandiendo a una CAGR del 9,86% hasta 2031, impulsada por la fabricación de medicamentos genéricos en India y China y la microencapsulación de probióticos y aceites de omega-3.

¿Cuáles son los principales riesgos de suministro?

La participación del 70% al 80% de Sudán en el suministro global crea vulnerabilidad, ya que el conflicto en curso ha interrumpido la logística y elevado los precios en aproximadamente un 30% interanual en 2024.

Última actualización de la página el: