Tamaño y Participación del Mercado de Alcoholes de Azúcar

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.42% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alcoholes de Azúcar por Mordor Intelligence

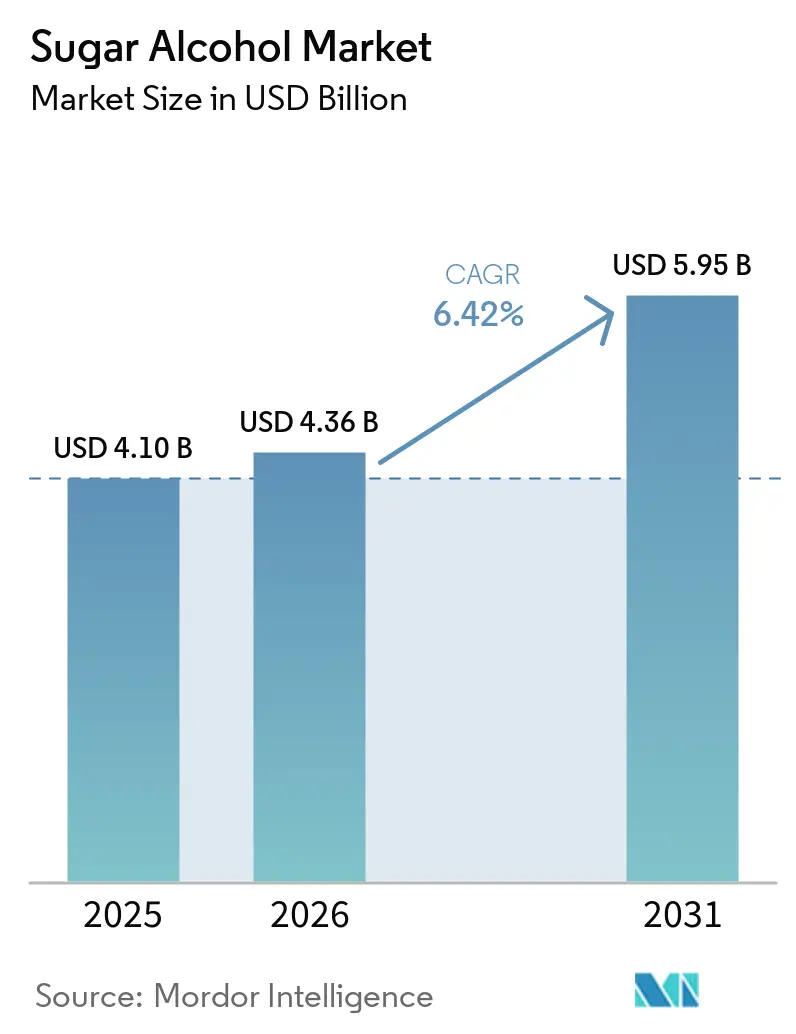

El tamaño del mercado de alcoholes de azúcar fue valorado en USD 4,10 mil millones en 2025 y se estima que crecerá desde USD 4,36 mil millones en 2026 hasta alcanzar USD 5,95 mil millones en 2031, a una CAGR del 6,42% durante el período de pronóstico 2026-2031. Este crecimiento está impulsado por el uso creciente de polioles en las industrias alimentaria, farmacéutica y de cuidado personal como agentes de carga bajos en calorías, edulcorantes no cariogénicos, humectantes y excipientes. Su multifuncionalidad otorga a los alcoholes de azúcar una ventaja sobre los edulcorantes de alta intensidad, especialmente dado que la reducción del azúcar sigue siendo una prioridad para los organismos de salud pública, los reguladores y los principales minoristas. Las medidas comerciales en Europa y los Estados Unidos también están influyendo en las estrategias de abastecimiento, impulsando la demanda de suministros trazables y basados en fermentación, al tiempo que reducen la dependencia de fuentes de origen único. El mercado está dividido entre grados premium de mayor margen y grados de productos básicos sensibles al precio, lo que genera presión competitiva sobre el eritritol y el sorbitol estándar, al tiempo que respalda una fijación de precios más sólida en aplicaciones farmacéuticas y especializadas. Las oportunidades clave se encuentran en alimentos sin azúcar, cuidado bucal, nutracéuticos e ingredientes de grado excipiente, donde los beneficios para la salud, la funcionalidad de formulación y la fiabilidad del suministro se alinean.

Conclusiones Clave del Informe

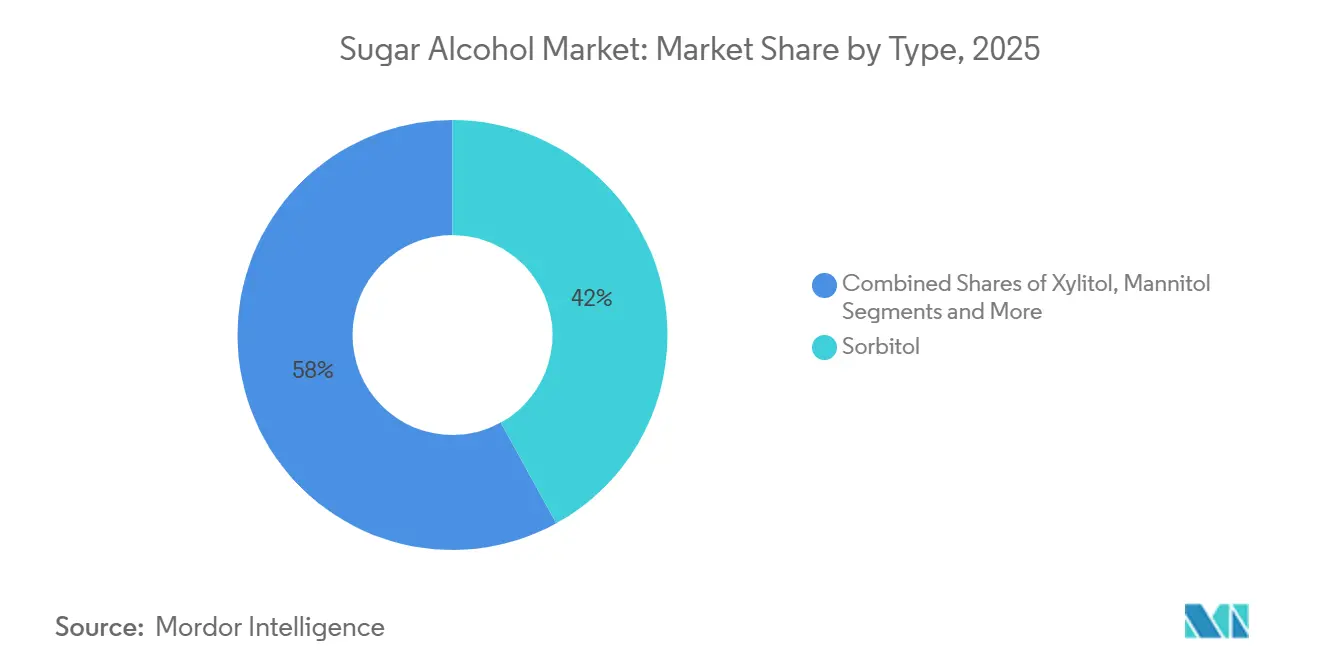

- Por tipo, el sorbitol representó el 41,98% del mercado de alcoholes de azúcar en 2025, mientras que se prevé que el eritritol se expanda a una CAGR del 6,86% hasta 2031.

- Por forma, el polvo representó el 72,76% del mercado de alcoholes de azúcar en 2025, mientras que se proyecta que el líquido registre el mayor crecimiento con una CAGR del 7,01% hasta 2031.

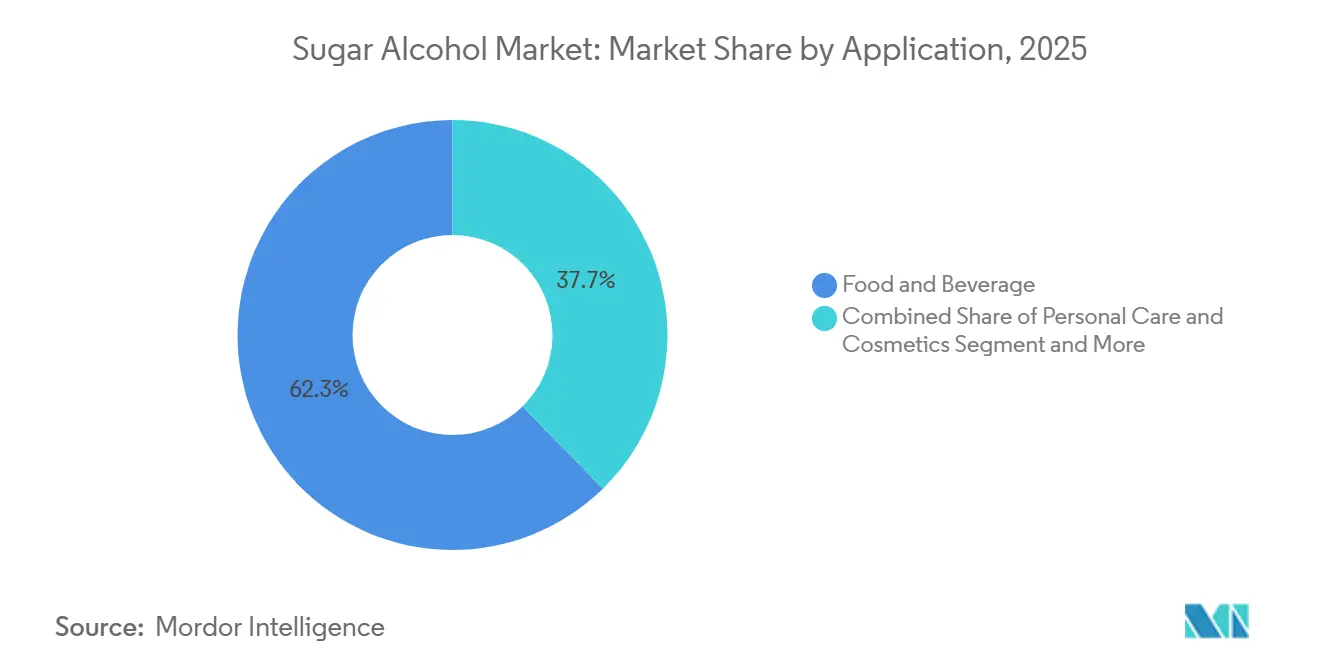

- Por aplicación, alimentos y bebidas capturó el 62,33% del mercado de alcoholes de azúcar en 2025, mientras que se espera que cuidado personal y cosméticos avance a una CAGR del 7,91% hasta 2031.

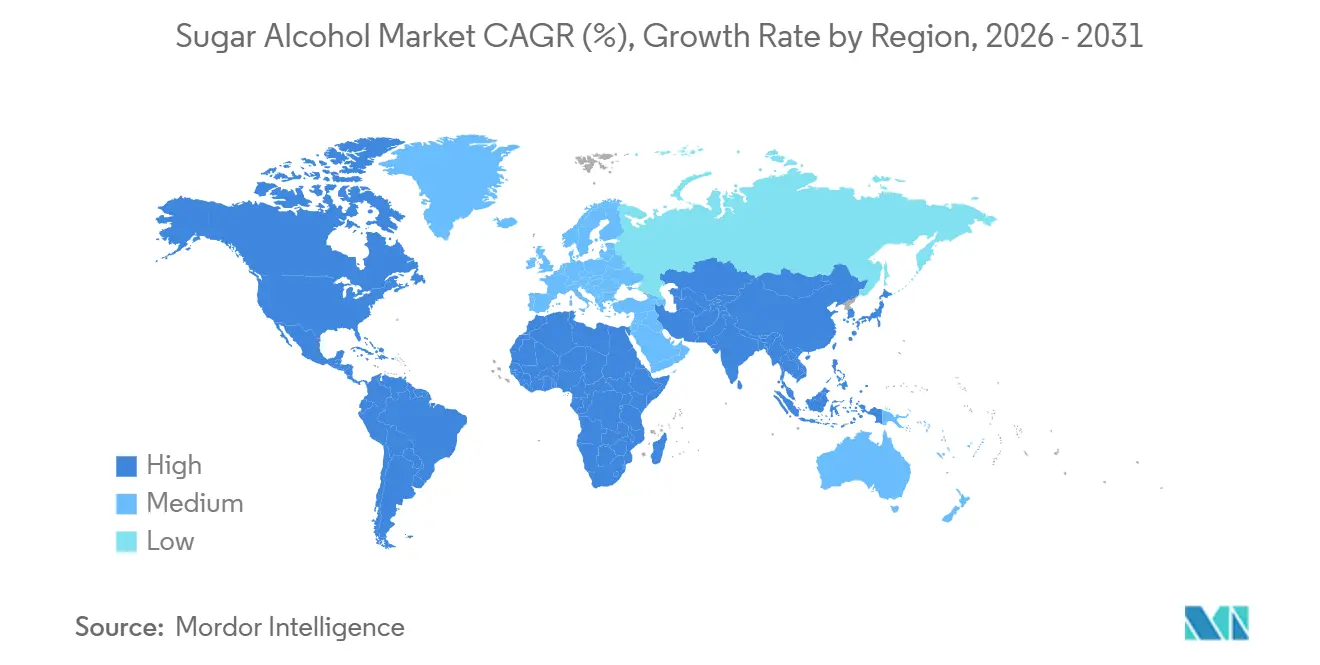

- Por geografía, Europa representó el 44,87% del mercado de alcoholes de azúcar en 2025, mientras que se prevé que América del Norte crezca más rápido con una CAGR del 7,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alcoholes de Azúcar

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor hacia productos bajos en calorías y sin azúcar | +1.8% | Global; mayor atracción en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Creciente prevalencia de diabetes y obesidad que impulsa la demanda de edulcorantes alternativos | +1.5% | Global; aceleración en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2–4 años) |

| Creciente demanda de los consumidores de ingredientes de etiqueta limpia y de origen natural | +0.9% | América del Norte y Europa; rápida adopción en Asia-Pacífico | Mediano plazo (2–4 años) |

| Aumento de la demanda de alimentos y bebidas funcionales | +0.7% | Global; mayor intensidad en Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Dulzura no dependiente de insulina ganando terreno entre los consumidores | +0.5% | Global; concentrado en aplicaciones de nutrición para diabéticos | Largo plazo (≥ 4 años) |

| Expansión de aplicaciones farmacéuticas | +0.4% | Global; América del Norte y Europa liderando | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del Consumidor hacia Productos Bajos en Calorías y Sin Azúcar

La reformulación de productos alimenticios y bebidas envasados se está acelerando, impulsando el crecimiento en el mercado de alcoholes de azúcar. Los polioles, un tipo de alcohol de azúcar, desempeñan un papel clave al proporcionar volumen, textura y estabilidad en el procesamiento, características que los edulcorantes de alta intensidad por sí solos no pueden ofrecer. En Alemania, datos oficiales muestran que el 94,5% de los refrescos sin azúcar y con azúcar reducida utilizan una combinación de múltiples edulcorantes en lugar de depender de un solo ingrediente. Esto destaca la importancia de los polioles en los sistemas de edulcorantes combinados[1]Fuente: Instituto Federal de Evaluación de Riesgos, "Edulcorantes en Alimentos, Preguntas y Respuestas Seleccionadas", bfr.bund.de. Como resultado, el mercado de alcoholes de azúcar se está expandiendo, respaldado por nuevos lanzamientos de referencias, aunque los niveles de dulzura por porción están limitados por los umbrales de tolerancia y los requisitos de etiquetado. Además, los polioles están adquiriendo mayor relevancia en las categorías de alimentos convencionales, ya que las grandes marcas buscan mantener la sensación en boca y la estructura de los productos tradicionales a base de azúcar. Esta tendencia está impulsando la demanda no solo en la categoría sin azúcar, sino también en productos reformulados en galletas, confitería, bebidas y artículos nutricionales. Los proveedores capaces de garantizar una funcionalidad consistente en diversas texturas de productos y condiciones de procesamiento están especialmente bien posicionados para beneficiarse de esta creciente demanda en el mercado de alcoholes de azúcar.

Creciente Prevalencia de Diabetes y Obesidad que Impulsa la Demanda de Edulcorantes Alternativos

La demanda más amplia de herramientas para la reducción del azúcar, orientadas al control calórico y la gestión glucémica, está impulsando el mercado de alcoholes de azúcar. Los polioles satisfacen esta demanda, permitiendo a los fabricantes reducir el azúcar sin comprometer el volumen, el equilibrio de dulzura, la retención de humedad ni el comportamiento durante el procesamiento en los productos finales. Esta versatilidad es crucial para los productores de alimentos, cuidado bucal y productos farmacéuticos, que buscan sustitutos prácticos en lugar de simples edulcorantes de función única. En consecuencia, el mercado de alcoholes de azúcar está respaldado no solo por las presiones de salud pública, sino también por los fabricantes de marcas propias y de marca. Estos fabricantes están ampliando sus carteras para incluir opciones sin azúcar y con azúcar reducida en diversas categorías de consumo cotidiano. Dado que estas preocupaciones de salud resuenan tanto en los canales premium como en los de gran consumo, la demanda de alcoholes de azúcar está preparada para mantenerse sólida. Este amplio atractivo amplía la base de clientes de los productos que contienen polioles. Como resultado, el mercado de alcoholes de azúcar está más estrechamente alineado con cambios dietéticos duraderos que con tendencias de consumo pasajeras.

Demanda del Consumidor de Ingredientes de Etiqueta Limpia y de Origen Natural

A medida que las preferencias de etiqueta limpia ganan terreno, el mercado de alcoholes de azúcar está experimentando un pronunciado cambio hacia los polioles derivados de la fermentación, reconocidos por su origen natural y producción trazable. Esta tendencia ha generado una división comercial: el eritritol de base fermentativa es ahora preferido sobre sus homólogos basados en hidrogenación, a pesar de que ambos ofrecen un rendimiento técnico similar. El patrón se consolidó aún más con los derechos antidumping impuestos en enero de 2025 sobre el eritritol de origen chino en Europa, orientando a los compradores hacia fuentes de abastecimiento diversificadas y una documentación de origen rigurosa. En el mercado de alcoholes de azúcar actual, la transparencia en el suministro no es solo un activo de aprovisionamiento; es una ventaja de marketing. Esto es particularmente evidente en sectores como la confitería, los sustitutos lácteos, los suplementos y las bebidas premium. Los proveedores hábiles en documentar las vías de fermentación, utilizar insumos no modificados genéticamente y mantener acuerdos de suministro regional estables están cosechando los beneficios. Su capacidad para mostrar estos atributos no solo refuerza su posición en el mercado, sino que también se alinea con los gustos exigentes de los compradores de etiqueta limpia, quienes priorizan la calidad del abastecimiento junto con la reducción calórica y el sabor en sus elecciones de alcoholes de azúcar.

Creciente Demanda del Mercado de Alimentos y Bebidas Funcionales

Los polioles, antes valorados principalmente por reducir la dulzura, están ganando importancia en las formulaciones de alimentos y bebidas funcionales. El xilitol, bien conocido por sus beneficios para la salud bucal, ofrece una clara oportunidad para que los formuladores desarrollen productos que combinen un gran sabor, ventajas para la salud dental y un menor contenido de azúcar. Un estudio revisado por pares publicado en 2025 destacó que el eritritol y el xilitol, como polioles activos en membranas, pueden reducir las especies reactivas de oxígeno en células de mamíferos. Este hallazgo abre nuevas posibilidades para su uso en nutrición funcional. Si futuros estudios en humanos confirman estos efectos en productos de nutrición comercial, el mercado de alcoholes de azúcar podría experimentar un crecimiento significativo. Dicha evidencia daría a los proveedores una ventaja sólida y basada en la ciencia más allá de la simple reducción calórica. Incluso ahora, los fabricantes están probando activamente formulaciones que utilizan polioles para mejorar el sabor, la textura y los beneficios para la salud en un solo producto. Este enfoque mantiene al mercado de alcoholes de azúcar alineado con áreas donde la fidelidad del consumidor y el poder de fijación de precios son más sólidos en comparación con las aplicaciones tradicionales de edulcorantes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones de etiquetado cada vez más estrictas | -0.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Desafíos en el abastecimiento de materias primas | -0.4% | Cadenas de suministro de materias primas en Asia-Pacífico y redes de suministro globales | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Preocupaciones ambientales sobre la producción sintética | -0.3% | Global, mayor escrutinio en Europa y América del Norte | Mediano plazo (2-4 años) |

| Adulteración de productos y calidad inconsistente | -0.2% | Cadenas de suministro de origen en Asia-Pacífico y mercados de importación globales | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las Regulaciones de Etiquetado se Están Volviendo Más Estrictas

El cumplimiento normativo desempeña un papel significativo en la configuración del mercado de alcoholes de azúcar, requiriendo un etiquetado claro de las composiciones de edulcorantes y advertencias al consumidor. En Europa, los productos que contienen más del 10% de alcoholes de azúcar deben incluir una advertencia de que el consumo excesivo puede causar efectos laxantes. Esta regulación impacta directamente en las decisiones sobre el tamaño de las porciones de productos de confitería y aperitivos. Si bien estas normas no reducen la demanda, limitan la cantidad de contenido de poliol que los fabricantes pueden incluir en productos individuales. En 2025, en los Estados Unidos, la Administración de Alimentos y Medicamentos exige que los alcoholes de azúcar figuren en las etiquetas nutricionales y se incluyan bajo los carbohidratos totales. Esta regulación aumenta el escrutinio sobre las declaraciones de cero azúcar y los mensajes de salud relacionados[2]Fuente: Administración de Alimentos y Medicamentos, "Manual del Programa de Cumplimiento de la Administración de Alimentos y Medicamentos, Programa 7321.005, Requisitos Generales de Etiquetado de Alimentos", fda.gov. Además, el mercado enfrenta incertidumbre a mediano plazo a medida que se reevalúan los marcos de aditivos más antiguos. Incluso cuando el estado de uso autorizado permanece sin cambios, estas revisiones pueden alterar los requisitos de cumplimiento. Por lo tanto, mantener la preparación regulatoria es una ventaja competitiva clave para los proveedores y propietarios de marcas que operan en múltiples regiones en el mercado de alcoholes de azúcar.

El Abastecimiento de Materias Primas Plantea Desafíos

En el mercado de alcoholes de azúcar, la volatilidad de las materias primas representa un desafío persistente. La economía de producción está estrechamente vinculada a insumos agrícolas como el almidón y la glucosa. Cuando los costos de estas materias primas fluctúan bruscamente, los productores de grado básico sienten la presión en sus márgenes. Al mismo tiempo, los compradores lidian con incertidumbres respecto a los precios contractuales y la consistencia de las entregas. A esta complejidad se suman las barreras comerciales. Los equipos de aprovisionamiento ahora se encuentran equilibrando múltiples factores: precio, origen, cumplimiento y fiabilidad del suministro. Como respuesta, muchos actores del mercado de alcoholes de azúcar están recurriendo al abastecimiento dual. Si bien esta estrategia puede elevar los costos de compra para los fabricantes de alimentos y productos farmacéuticos, se considera un compromiso necesario. Además, los compradores priorizan cada vez más las auditorías de proveedores, la consistencia en la pureza y la calidad de la documentación. Esta tendencia tiende a beneficiar a los productores establecidos, dificultando la entrada de nuevos participantes. En consecuencia, en el mercado de alcoholes de azúcar, no se trata solo de disponibilidad; el enfoque está igualmente en garantizar que el suministro sea tanto utilizable como conforme, no meramente abundante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: El Dominio del Sorbitol Enfrenta el Desafío del Eritritol

En 2025, el sorbitol representó el 41,98% del mercado, manteniendo su posición como el tipo líder de alcohol de azúcar. El eritritol, por otro lado, se espera que crezca a una sólida CAGR del 6,86% hasta 2031. El sorbitol sigue siendo un actor clave en la industria de alcoholes de azúcar debido a su amplio uso en productos alimenticios, farmacéuticos y de cuidado personal. Su escala de fabricación establecida y su aceptación regulatoria lo convierten en una opción confiable para los compradores que priorizan la eficiencia de costos, la estabilidad del proceso y la versatilidad en múltiples aplicaciones. El eritritol está ganando terreno debido a su contenido de cero calorías y su producción basada en fermentación, que se alinean bien con la creciente demanda de bebidas premium, alimentos orientados a la salud y confitería sin azúcar. Esta tendencia pone de relieve una clara división en el mercado de alcoholes de azúcar, con productos tradicionales de uso masivo como el sorbitol compitiendo contra opciones de crecimiento premium más nuevas como el eritritol.

El sorbitol continúa dominando las aplicaciones de alto volumen, mientras que el eritritol se está volviendo más prominente en categorías donde el contenido bajo en calorías y los ingredientes de etiqueta limpia influyen en las elecciones del consumidor. El xilitol sigue siendo significativo debido a sus propiedades anticaries, que respaldan su uso en productos de cuidado bucal, chicles y formulaciones dentales. El manitol tiene valor en el sector farmacéutico, donde su estructura cristalina lo hace adecuado para roles de excipiente especializados. El maltitol mantiene su importancia en las aplicaciones de confitería porque su dulzura se asemeja estrechamente a la sacarosa, garantizando un sabor consistente durante las reformulaciones de productos. Otros polioles, como el isomalt y el lactitol, contribuyen al mercado de alcoholes de azúcar ofreciendo beneficios como mejor textura, estabilidad y rendimiento en el procesamiento, aunque su participación de mercado general sea menor.

Por Forma: Las Aplicaciones Líquidas Impulsan la Demanda Industrial

En 2025, el polvo dominó el mercado, reclamando una participación sustancial del 72,76%. Este dominio subraya la profunda conexión del mercado de alcoholes de azúcar con la fabricación en proceso seco, abarcando aplicaciones desde tabletas y mezclas para panadería hasta bases de chicle y productos de nutrición en polvo. Las formas en polvo son la opción preferida para los fabricantes que priorizan la eficiencia en el transporte, el control de dosificación, la estabilidad en el almacenamiento y la mezcla en seco, todos ellos fundamentales para la economía de producción. En el ámbito de la fabricación de tabletas farmacéuticas, los polioles en polvo desempeñan un papel crucial, garantizando la compresión y la consistencia de la formulación, consolidando así su posición en la fabricación de dosis sólidas orales. Además, en los sectores de panadería y suplementos, los polvos se integran perfectamente en las líneas de proceso existentes, un factor que impulsa las compras repetidas en el mercado de alcoholes de azúcar. Esta tendencia explica por qué, a pesar del rápido crecimiento proyectado de las formas líquidas, los polvos continúan dominando la mayor participación en el mercado de alcoholes de azúcar.

Las formas líquidas están en camino de expandirse a una sólida CAGR del 7,01% hasta 2031, posicionándolas como el segmento de más rápido crecimiento en el mercado de alcoholes de azúcar. En concreto, el jarabe de sorbitol líquido y el maltitol líquido están ocupando roles significativos en los sectores lácteo, de confitería, salsas y cuidado bucal. Su capacidad para acelerar la disolución e integrarse perfectamente en los sistemas de procesamiento continuo es una ventaja clave. Además, sus propiedades humectantes destacan en entornos de alta humedad, donde mantener la textura y prolongar la vida útil son primordiales. En productos farmacéuticos, la relevancia del jarabe de sorbitol se subraya por su capacidad para equilibrar la viscosidad, el control de la dulzura y la compatibilidad con excipientes. Por lo tanto, si bien el mercado de alcoholes de azúcar está anclado por la forma en polvo, el segmento líquido está preparado para ganar una mayor participación, especialmente en escenarios de procesamiento donde la eficiencia operativa es tan crucial como el costo del ingrediente.

Por Aplicación: Alimentos y Bebidas Domina; Cuidado Personal se Acelera

En 2025, el sector de alimentos y bebidas lideró el mercado de alcoholes de azúcar, con el 62,33% de la participación total. Este dominio destaca el papel significativo de los polioles en la producción de una amplia gama de productos, incluidos confitería, productos de panadería, bebidas, productos lácteos y aperitivos sin azúcar, atendiendo tanto a marcas convencionales como premium. La confitería sigue siendo el mayor impulsor de la demanda, ya que el sorbitol y el maltitol son esenciales para mantener la dulzura, la humedad y la textura en productos como caramelos duros, chicles y chocolates. Además, la creciente popularidad de los refrescos sin azúcar y las bebidas energéticas ha aumentado el uso del eritritol en las reformulaciones de bebidas, gracias a su estabilidad en entornos ácidos y sus beneficios de cero calorías. Si bien los alimentos y bebidas continúan formando la columna vertebral del mercado de alcoholes de azúcar, otros sectores están experimentando tasas de crecimiento más rápidas.

Se proyecta que el segmento de cuidado personal y cosméticos crezca a una CAGR del 7,91% hasta 2031, convirtiéndolo en la aplicación de más rápido crecimiento en el mercado de alcoholes de azúcar. El sorbitol desempeña un papel clave en este segmento, proporcionando retención de humedad y mejorando la textura de jabones, productos para el cuidado de la piel y artículos de higiene bucal. El xilitol también está ganando terreno en productos premium de cuidado bucal y cuidado de la piel, ya que sus propiedades antimicrobianas y sus beneficios de frescura se alinean bien con las declaraciones sin azúcar. En el sector farmacéutico, el crecimiento constante está impulsado por el uso del manitol en formas de dosificación especializadas y la aplicación del sorbitol y el xilitol en excipientes y formulaciones líquidas orales. Esta diversa base de aplicaciones garantiza que, si bien los alimentos y bebidas proporcionan la escala del mercado, los productos de cuidado personal y orientados a la salud impulsen un crecimiento de valor más rápido.

Análisis Geográfico

En 2025, Europa comandó una participación dominante del 44,87% del mercado global de alcoholes de azúcar, subrayando su papel fundamental y su sólida base de demanda. La madura producción alimentaria de Europa, la robusta fabricación farmacéutica y el establecido sector de cuidado personal impulsan colectivamente un uso constante de polioles en diversas industrias. Además, la creciente conciencia de los consumidores europeos sobre la reducción del azúcar y las tendencias de etiqueta limpia en alimentos envasados amplifica el mercado de alcoholes de azúcar de la región. Cabe destacar que la imposición de derechos antidumping definitivos sobre el eritritol de origen chino en enero de 2025 alteró la dinámica de aprovisionamiento de Europa, orientando a los compradores hacia fuentes de suministro alternativas y bien documentadas.

Se proyecta que América del Norte supere a otras regiones con una sólida tasa de crecimiento CAGR del 7,45% hasta 2031 en el mercado de alcoholes de azúcar. Este auge está impulsado por vigorosos esfuerzos de reformulación en alimentos y bebidas, un entorno propicio para los principales polioles y una creciente preferencia por productos envasados orientados a la salud. Además, las medidas comerciales contra el eritritol chino están impulsando una tendencia hacia el abastecimiento dual y una mayor dependencia de suministros certificados no chinos, redefiniendo las estrategias de precios y aprovisionamiento. Esta evolución subraya la importancia de América del Norte, no solo en el crecimiento del consumo, sino también en la redefinición de las relaciones con los proveedores dentro del panorama de los alcoholes de azúcar.

Asia-Pacífico se erige como un actor fundamental en el ámbito de los alcoholes de azúcar, equilibrando vastas capacidades de producción con un aumento en el consumo local. Si bien China sigue siendo el eje del suministro global, la región más amplia de Asia-Pacífico está ganando terreno a medida que los compradores buscan fuentes diversificadas y vías de fermentación alternativas. El mercado regional está impulsado por un mayor enfoque en la reducción del azúcar, el lanzamiento de alimentos funcionales e innovaciones de productos orientadas a la salud, particularmente entre los consumidores urbanos. En América del Sur, aunque el mercado de alcoholes de azúcar es relativamente modesto, está experimentando crecimiento, impulsado por un aumento en la disponibilidad de alimentos y bebidas envasados con azúcar reducida. Mientras tanto, Oriente Medio y África, aún en etapas incipientes, están presenciando un floreciente mercado de alcoholes de azúcar, impulsado por las respuestas de los fabricantes locales a las demandas de reducción de azúcar y las tendencias en importaciones de alimentos premium.

Panorama Competitivo

El mercado de alcoholes de azúcar está concentrado en el nivel superior pero fragmentado en el suministro de productos básicos. Los principales productores verticalmente integrados dominan los segmentos premium como los farmacéuticos, los nutracéuticos y el cuidado personal, aprovechando el procesamiento de almidón, la fermentación, el soporte de aplicaciones y la distribución global. En contraste, las categorías de sorbitol y eritritol estándar enfrentan una intensa competencia de precios de una amplia base de fabricantes asiáticos, lo que hace que las ganancias sean más seguras en grados certificados y específicos para aplicaciones que en el suministro a granel.

La adquisición por parte de Roquette del negocio de Soluciones Farmacéuticas de IFF por USD 2,85 mil millones fortaleció su posición en los segmentos liderados por excipientes y amplió su plataforma farmacéutica, beneficiando al manitol y los polioles relacionados. Este movimiento refleja una tendencia más amplia de la industria de pasar de la exposición a productos básicos hacia aplicaciones de salud de alto valor. En 2024, Roquette también se asoció con Bonumose para desarrollar y escalar la tagatosa, destacando los esfuerzos por diversificar las carteras de gestión del azúcar más allá de los polioles. Esta diversificación es fundamental a medida que los clientes buscan cada vez más proveedores capaces de apoyar múltiples necesidades de reformulación bajo una sola asociación.

El éxito en el mercado de alcoholes de azúcar depende de la pureza, la preparación regulatoria, la trazabilidad y el soporte para reformulaciones complejas. Los proveedores con sólida experiencia en fermentación y un abastecimiento claro están bien posicionados para satisfacer la creciente demanda de alimentos premium y suplementos, impulsada por la dinámica comercial y las tendencias de etiqueta limpia. Los proveedores farmacéuticos obtienen ventaja a través de largos ciclos de calificación y requisitos de cumplimiento, fomentando relaciones a largo plazo con los clientes. En el cuidado personal, la competencia se centra en humectantes multifuncionales e ingredientes para el cuidado bucal, donde el soporte de formulación es tan importante como el precio. Si bien la escala y la tecnología impulsan el éxito en los segmentos premium, el mercado sigue siendo abierto y sensible al precio en los grados de productos básicos, garantizando una base de proveedores diversa.

Líderes de la Industria de Alcoholes de Azúcar

Roquette Frères

Cargill Inc.

Archer Daniels Midland

Ingredion Incorporated

Tereos S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Roquette ha completado la adquisición de IFF Pharma Solutions, lo que representa un avance fundamental en su objetivo de establecer liderazgo dentro del mercado farmacéutico global.

- Septiembre de 2024: Tonix Pharmaceuticals presentó datos sobre la formulación TNX-102 SL utilizando manitol como agente formador de eutéctico para la administración sublingual de fármacos en la Conferencia Global sobre Farmacéutica y Nuevos Sistemas de Administración de Fármacos.

- Enero de 2024: Sanstar Limited, con sede en Ahmedabad, anunció planes para invertir ₹181 crore de los ingresos de su oferta pública inicial para expandir su instalación de fabricación de productos especializados a base de maíz en Dhule, Maharashtra. Esta expansión añadirá una capacidad de 1.000 toneladas por día, con previsión de estar operativa en julio de 2025, fortaleciendo su posición en el mercado de alcoholes de azúcar.

Alcance del Informe Global del Mercado de Alcoholes de Azúcar

| Sorbitol |

| Xilitol |

| Manitol |

| Maltitol |

| Eritritol |

| Otros |

| Polvo |

| Líquido |

| Alimentos y Bebidas | Panadería |

| Confitería | |

| Bebidas | |

| Lácteos | |

| Otros | |

| Farmacéuticos | |

| Cuidado Personal y Cosméticos | |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo | Sorbitol | |

| Xilitol | ||

| Manitol | ||

| Maltitol | ||

| Eritritol | ||

| Otros | ||

| Por Forma | Polvo | |

| Líquido | ||

| Por Aplicación | Alimentos y Bebidas | Panadería |

| Confitería | ||

| Bebidas | ||

| Lácteos | ||

| Otros | ||

| Farmacéuticos | ||

| Cuidado Personal y Cosméticos | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué está impulsando el crecimiento de la demanda de alcoholes de azúcar hasta 2031?

El crecimiento está siendo respaldado por la reformulación para la reducción del azúcar, la demanda de etiqueta limpia y el uso más amplio de polioles en alimentos, productos farmacéuticos y cuidado personal. Se proyecta que el mercado aumente de USD 4,36 mil millones en 2026 a USD 5,95 mil millones en 2031 a una CAGR del 6,42%.

¿Qué tipo de producto lidera la demanda actual de alcoholes de azúcar?

El sorbitol lidera la combinación de tipos con una participación del 41,98% en 2025, ya que se utiliza ampliamente en formulaciones de alimentos, cuidado bucal y productos farmacéuticos.

¿Qué tipo se espera que crezca más rápido en los próximos años?

Se espera que el eritritol se expanda más rápido con una CAGR del 6,86% hasta 2031, impulsado por su perfil de cero calorías y su adecuación para la reformulación premium sin azúcar.

¿Qué región está creciendo más rápido en alcoholes de azúcar?

Se prevé que América del Norte crezca más rápido con una CAGR del 7,45% hasta 2031, respaldada por la actividad de reformulación y los cambios en el abastecimiento vinculados a las medidas comerciales sobre el eritritol.

Última actualización de la página el: