Tamaño y Participación del Mercado de Software de TI Verde para el Sector BFSI

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 21.06% CAGR |

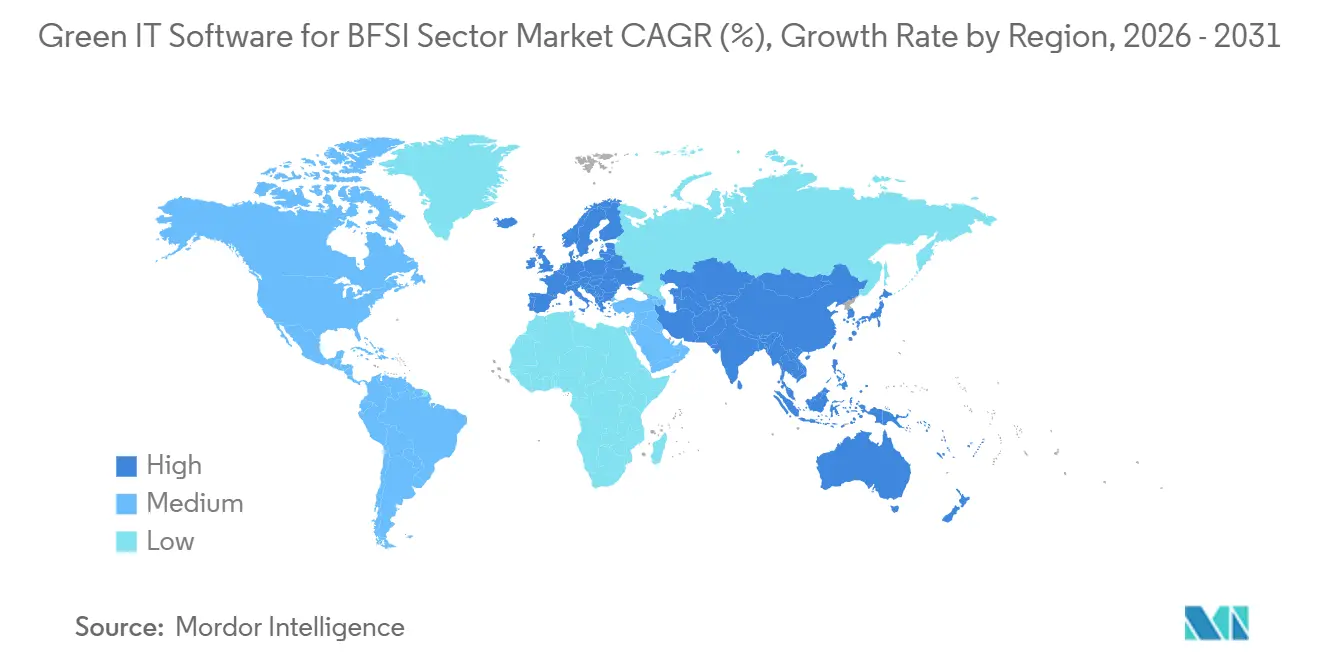

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de TI Verde para el Sector BFSI por Mordor Intelligence

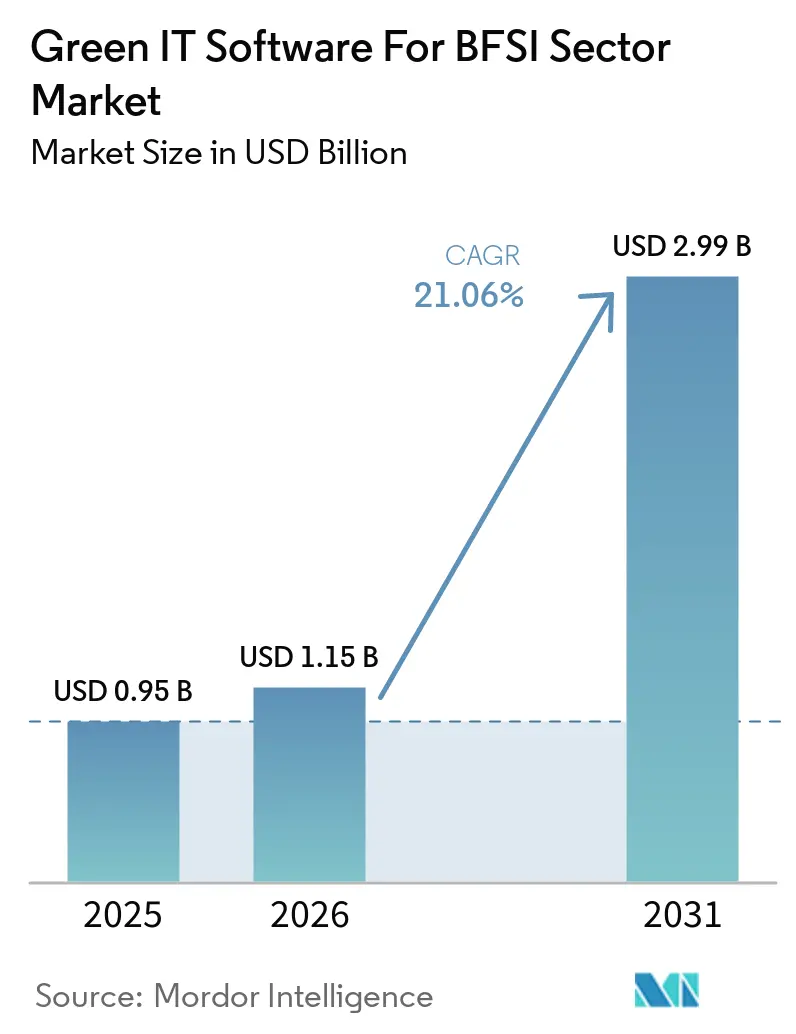

Se proyecta que el tamaño del mercado de software de TI verde para el sector BFSI será de 0,95 mil millones USD en 2025, 1,15 mil millones USD en 2026, y alcanzará 2,99 mil millones USD en 2031, creciendo a una CAGR del 21,06% de 2026 a 2031. El mercado está entrando en una fase en la que los requisitos de divulgación regulada, aseguramiento externo e informes financieros están configurando la demanda de software de manera más directa que el gasto digital discrecional. Este cambio es más pronunciado en los servicios financieros, donde los informes sobre el clima, las emisiones financiadas y el riesgo ahora se sitúan más cerca de los procesos centrales de gobernanza y tesorería que de los programas de sostenibilidad independientes. Los diferentes marcos de informes en Europa, Asia-Pacífico y América del Norte también están impulsando a los compradores hacia plataformas que pueden recopilar datos una vez y generar múltiples resultados de informes sin duplicar flujos de trabajo. La competencia se está ampliando porque los grandes proveedores de software empresarial utilizan una integración más profunda para defender cuentas, mientras que los proveedores especializados están ganando interés con análisis de carbono más rápidos, ingesta de datos de proveedores y capacidades de informes específicas por marco. El ritmo a corto plazo aún depende de cómo las empresas respondan a la simplificación regulatoria en Europa, pero la dirección más amplia sigue siendo favorable porque la carga de cumplimiento se está extendiendo a más funciones operativas, más redes de proveedores y más flujos de trabajo de toma de decisiones.

Conclusiones Clave del Informe

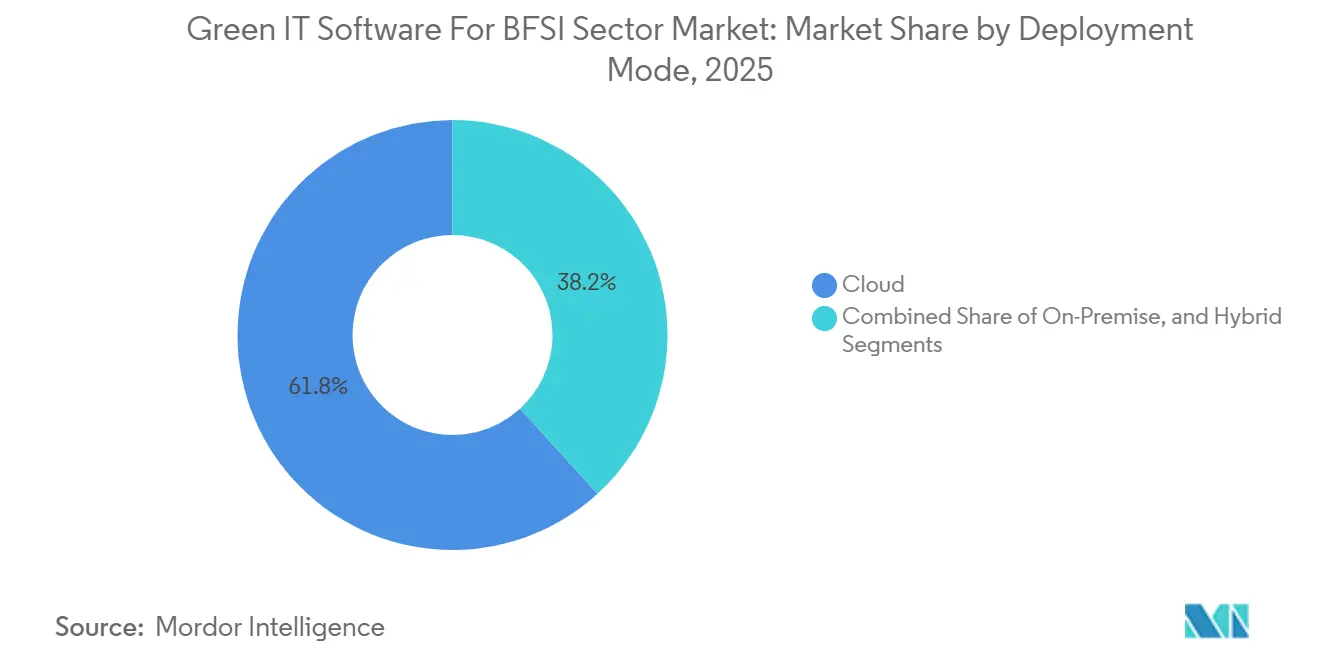

- Por modo de implementación, las plataformas basadas en la nube representaron el 61,78% de la participación del mercado de software de TI verde para el sector BFSI en 2025, mientras que se proyecta que la implementación híbrida se expandirá a una CAGR del 21,32% hasta 2031.

- Por categoría de software, el Software de Informes y Gestión de Sostenibilidad representó el 39,45% de la participación del tamaño del mercado de software de TI verde para el sector BFSI en 2025, mientras que se proyecta que el Software de Sostenibilidad de la Cadena de Suministro se expandirá a una CAGR del 23,28% hasta 2031.

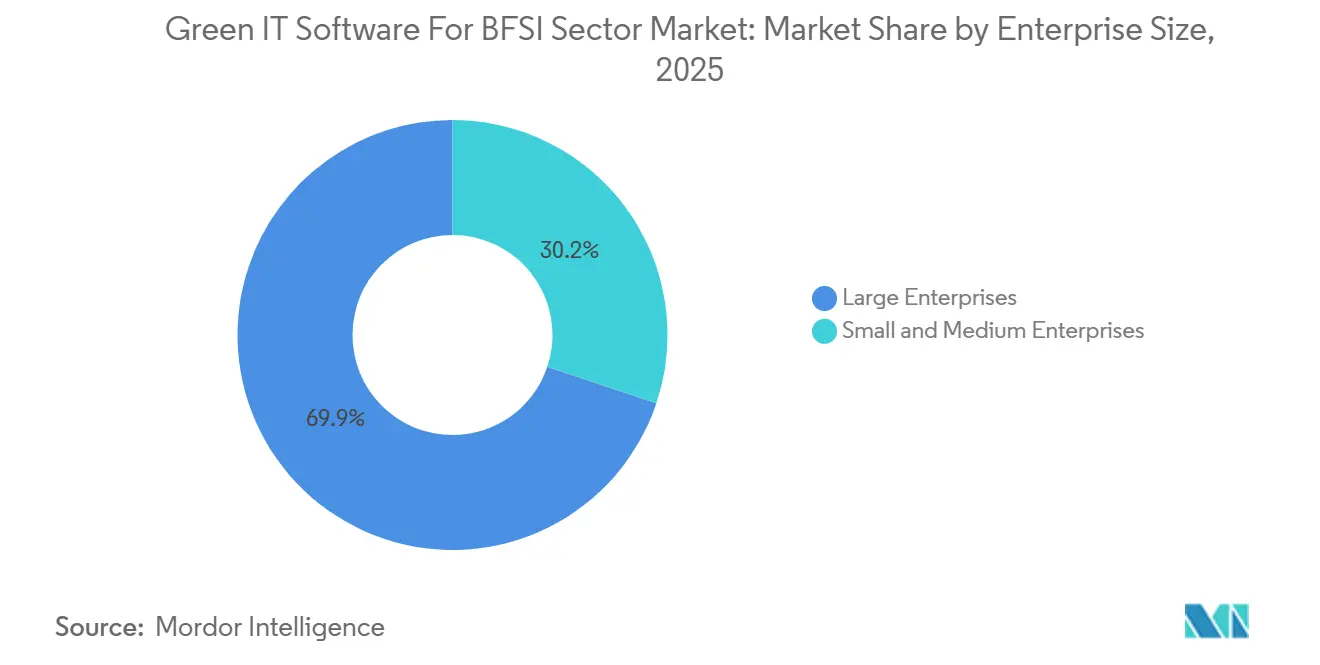

- Por tamaño de empresa, las grandes empresas representaron el 69,85% de la participación en 2025, mientras que se proyecta que las pymes se expandirán a una CAGR del 21,22% hasta 2031.

- Por geografía, América del Norte representó el 41,62% de la participación en 2025, mientras que se proyecta que Asia-Pacífico se expandirá a una CAGR del 22,37% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de TI Verde para el Sector BFSI

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Divulgación Obligatoria de ESG y Auditabilidad en el Sector BFSI | +5.2% | Global, más intenso en la UE, Japón, China y América del Norte | Corto plazo (≤ 2 años) |

| Medición de Emisiones Financiadas en Carteras de Préstamos e Inversiones | +4.0% | Global, primeros adoptantes en la UE, América del Norte y APAC | Mediano plazo (2-4 años) |

| Automatización Nativa en la Nube de Flujos de Trabajo de Datos de Sostenibilidad | +3.5% | Global | Corto plazo (≤ 2 años) |

| Ingesta y Validación de Alcance 3 Impulsada por IA | +3.1% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Convergencia de Plataformas de ESG, Riesgo y Finanzas | +2.3% | América del Norte y núcleo de la UE, expansión hacia APAC | Mediano plazo (2-4 años) |

| Optimización de Costos de TI Verde para Operaciones de Sucursales, Centros de Datos y Lugares de Trabajo | +1.5% | Global, mercados con alta densidad de centros de datos en América del Norte y APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Divulgación Obligatoria de ESG y Auditabilidad en el Sector BFSI

Las normas de divulgación obligatoria son el impulsor inmediato más fuerte del mercado de software de TI verde para el sector BFSI, ya que las instituciones reguladas ya no pueden tratar los informes de sostenibilidad como un ejercicio voluntario. El Omnibus de la UE de 2026 mantuvo las obligaciones de informes vigentes para las entidades de interés público de la Primera Ola y preservó la necesidad de presentaciones estructuradas y listas para auditoría, incluso mientras las olas posteriores se limitaron a empresas más grandes. La Agencia de Servicios Financieros de Japón también formalizó la divulgación alineada con SSBJ en los informes anuales de valores para las grandes empresas del Mercado Prime, lo que indica que el mercado de software de TI verde para el sector BFSI está respaldado por requisitos formales de presentación de valores en lugar de declaraciones voluntarias de sostenibilidad.[1]Agencia de Servicios Financieros, "Divulgaciones de la Junta de Normas de Sostenibilidad de Japón en Informes Anuales de Valores," Agencia de Servicios Financieros, fsa.go.jp India amplió las obligaciones de aseguramiento del BRSR Core de las 250 principales a las 500 principales empresas cotizadas a partir del ejercicio fiscal 2025-26, y planeó extenderlo a las 1.000 principales a partir del ejercicio fiscal 2026-27, añadiendo otra capa de demanda de implementación recurrente. La presión es mayor para las instituciones que operan en más de una región porque deben abordar la doble materialidad, la materialidad financiera y las variaciones de divulgación locales dentro de un único ciclo de informes. Por eso el mercado de software de TI verde para el sector BFSI está recompensando cada vez más a las plataformas que mantienen un único modelo de datos subyacente y generan múltiples resultados de marcos sin reconstruir controles cada vez.

Medición de Emisiones Financiadas en Carteras de Préstamos e Inversiones

La medición de emisiones financiadas se está convirtiendo en un motor de crecimiento central para el mercado de software de TI verde para el sector BFSI, ya que los bancos y gestores de activos necesitan una contabilidad de carbono a nivel de cartera que va mucho más allá de su propia huella operativa. El borrador suministrado señaló que las emisiones financiadas pueden superar la huella directa de una institución financiera por un factor de 100 a 700, lo que hace que los datos de la Categoría 15 sean más relevantes que los datos de energía de instalaciones para muchos usuarios del sector BFSI. PCAF amplió su estándar en diciembre de 2025 para incluir clases de activos adicionales y métricas de financiación de transición prospectivas, lo que hace que los enfoques de estimación anteriores sean menos adecuados para las necesidades actuales de revisión y aseguramiento. SAP Fioneer respondió lanzando su módulo Net Zero en julio de 2025, y Rabobank lo adoptó para rastrear el desempeño climático a nivel de cartera, contraparte, activo y préstamo individual dentro de los flujos de trabajo bancarios. Esto está cambiando el papel del software de TI verde en el sector BFSI, ya que los datos de emisiones financiadas ya no se utilizan únicamente para la divulgación externa; ahora están afectando las evaluaciones de crédito, la asignación de capital y la lógica de fijación de precios de préstamos. A medida que ese vínculo se fortalece, el mercado de software de TI verde para el sector BFSI se acerca más a los presupuestos de gestión de riesgos y se aleja del gasto aislado en informes.

Automatización Nativa en la Nube de Flujos de Trabajo de Datos de Sostenibilidad

La arquitectura nativa en la nube sigue siendo un factor de apoyo importante para el mercado de software de TI verde para el sector BFSI, ya que los cambios frecuentes en las normas de divulgación son difíciles de gestionar a través de ciclos de actualización lentos e implementaciones locales fragmentadas. SAP anunció en mayo de 2026 que varios agentes de IA de sostenibilidad estarían disponibles de forma general a finales de 2026, y señaló que estas herramientas reducen el tiempo de simulación de escenarios de 1 día a 20 minutos y redujeron las horas de revisión de cumplimiento de envases en más del 50%. IBM siguió en abril de 2026 con la API de Emisiones Envizi, que permite a las empresas integrar cálculos de Alcance 1, 2 y 3 directamente en los sistemas empresariales existentes, eliminando la necesidad de gestionar un flujo de informes separado. El mercado de software de TI verde para el sector BFSI se beneficia de este enfoque porque la lógica regulatoria, los cálculos de emisiones y los controles de flujo de trabajo pueden actualizarse en un único entorno y compartirse entre funciones más rápidamente. Los compradores también ven la entrega en la nube como una forma de conectar los programas de sostenibilidad con la adquisición, las finanzas y la gestión de proveedores, en lugar de dejarlos en un conjunto de herramientas de cumplimiento separado. Ese cambio está ayudando al mercado de software de TI verde para el sector BFSI a evolucionar de un sistema de respaldo de informes a una capa operativa más amplia que respalda la divulgación, los controles y los flujos de trabajo de toma de decisiones dentro del mismo sistema.

Ingesta y Validación de Alcance 3 Impulsada por IA

La ingesta de datos de proveedores liderada por IA es otro factor de apoyo sólido para el mercado de software de TI verde para el sector BFSI, ya que los informes de Alcance 3 aún sufren de una cobertura limitada de datos primarios y un trabajo manual intensivo. Watershed lanzó nuevas capacidades de IA en abril de 2026 para el procesamiento de facturas de servicios públicos, análisis de emisiones y redacción de informes, y los primeros adoptantes informaron ahorros de hasta 12 semanas de trabajo manual cada año. Persefoni introdujo su Agente de Análisis en mayo de 2026, permitiendo a los usuarios consultar datos de emisiones e identificar cambios en la huella dentro de la plataforma sin salir del flujo de trabajo. EcoVadis y Watershed también formaron una asociación en marzo de 2026 para conectar los datos de carbono primarios de los proveedores con los cálculos listos para auditoría de Watershed, lo que aborda una debilidad importante en la estimación de Alcance 3 basada en aproximaciones. El mercado de software de TI verde para el sector BFSI se está beneficiando de esta mejora porque los compradores pueden reemplazar los promedios de la industria con registros más defendibles a nivel de proveedor y acercarse a los informes listos para aseguramiento. También significa que el mercado de software de TI verde para el sector BFSI se está volviendo más relevante para los cuadros de mando de adquisiciones, los convenios de préstamos y los requisitos de incorporación de proveedores, en lugar de limitarse a los ciclos de informes anuales.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Datos Heredados Fragmentados en los Sistemas Centrales de Banca y Riesgo | -3.2% | Global, agudo en mercados con sistemas heredados en América del Sur y partes de APAC | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Talento en Datos de Sostenibilidad de Grado Financiero | -2.4% | Global, más grave en mercados emergentes | Mediano plazo (2-4 años) |

| Alta Carga de Integración con Sistemas Centrales de Banca y Almacenes de Datos | -1.8% | Global, concentrado en la UE y APAC | Mediano plazo (2-4 años) |

| Restricciones de Soberanía de Datos y Cumplimiento de Nube Transfronteriza | -1.3% | UE, APAC, Oriente Medio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Datos Heredados Fragmentados en los Sistemas Centrales de Banca y Riesgo

La arquitectura de sistemas heredados fragmentada es un freno significativo para el mercado de software de TI verde para el sector BFSI, ya que muchas instituciones financieras aún almacenan datos de préstamos, riesgo y contabilidad en plataformas desconectadas que nunca fueron diseñadas para metadatos de sostenibilidad. El propio marco de puntuación de calidad de datos de PCAF deja claro el problema, ya que los informes de emisiones financiadas de mayor calidad dependen de información verificada a nivel de prestatario, mientras que muchas instituciones aún dependen de estimaciones amplias y promedios regionales. El resultado es que la implementación a menudo requiere un costoso trabajo de extracción, transformación y gobernanza antes de que el mercado de software de TI verde para el sector BFSI pueda generar valor a escala empresarial. Esto ralentiza el tiempo de implementación, aumenta los costos de integración y hace que la selección de software dependa tanto de la preparación de los datos como de la capacidad del producto. El problema es aún más difícil para los bancos que operan en varias jurisdicciones porque las variaciones del sistema local pueden bloquear la consolidación a nivel empresarial durante años en lugar de meses. Por eso el mercado de software de TI verde para el sector BFSI aún enfrenta fricciones en entornos con sistemas heredados, especialmente cuando las instituciones intentan alinear los registros de riesgo, finanzas y sostenibilidad dentro de un único marco de control.

Disponibilidad Limitada de Talento en Datos de Sostenibilidad de Grado Financiero

La escasez de talento especializado también limita el mercado de software de TI verde para el sector BFSI, ya que las empresas necesitan personas que comprendan simultáneamente las divulgaciones de sostenibilidad, las expectativas de aseguramiento y la ingeniería de datos. NEC anunció en abril de 2026 un servicio de divulgación asistido por IA que puede reducir el tiempo de preparación de informes anuales de valores hasta en un 90%, y su lanzamiento refleja cómo los compradores están utilizando la automatización para abordar la escasez de personal cualificado.[2]NEC, "Servicio de Divulgación de Sostenibilidad Asistido por IA," NEC, nec.com La brecha de personal es más grave en los mercados emergentes y en las instituciones financieras más pequeñas, donde los presupuestos para contratar profesionales escasos son menores y la carga de informes sigue aumentando. Esto significa que el mercado de software de TI verde para el sector BFSI a menudo debe demostrar facilidad de implementación y diseño de flujo de trabajo guiado antes de que los compradores se comprometan con implementaciones más amplias. Los proveedores también enfrentan presión porque los largos ciclos de incorporación pueden reducir el valor realizado y aumentar el riesgo de abandono en cuentas más pequeñas. Como resultado, el mercado de software de TI verde para el sector BFSI está recompensando a los proveedores que empaquetan de forma ajustada plantillas, automatización y servicios de soporte para reducir la dependencia de la escasa experiencia interna.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Dominio de la Nube se Mantiene mientras el Híbrido Acelera

La implementación en la nube representó el 61,78% del mercado en 2025, lo que le otorga la mayor participación del tamaño del mercado de software de TI verde para el sector BFSI entre los modelos de implementación. La posición de liderazgo refleja cómo los compradores en el mercado de software de TI verde para el sector BFSI desean que las actualizaciones regulatorias, los cambios de cálculo y la lógica de informes se distribuyan a toda la base de usuarios sin esperar actualizaciones de infraestructura local. La entrega en la nube también reduce la fragmentación de versiones, lo que importa cuando las instituciones necesitan resultados consistentes en los ciclos de informes ESRS, PCAF y SSBJ. Esto ha hecho que las plataformas en la nube sean más atractivas en organizaciones donde los datos de sostenibilidad se están acercando a los procesos de finanzas, riesgo, adquisiciones y gestión de proveedores. La preferencia no se trata solo de costos de infraestructura, porque el valor principal ahora proviene de la velocidad de las actualizaciones, los controles compartidos y la integración más fácil en los flujos de trabajo empresariales.

Los sistemas locales siguen siendo relevantes en la industria de software ESG y sostenibilidad para bancos estatales, proveedores de seguros y entidades adyacentes al gobierno que operan bajo estrictas normas de residencia de datos o alojamiento soberano. En estos casos, la decisión de compra está determinada por dónde se pueden almacenar los registros financieros y ESG confidenciales y cómo se accede a ellos durante la revisión y el aseguramiento. La implementación híbrida es el modelo de más rápido crecimiento y se prevé que se expanda a una CAGR del 21,32% hasta 2031, lo que muestra que el mercado de software de TI verde para el sector BFSI no está experimentando un simple cambio unidireccional de los sistemas locales a la nube pública. Las instituciones están construyendo arquitecturas divididas en las que los datos financieros centrales permanecen en las instalaciones, mientras que los análisis, la automatización de flujos de trabajo y los resultados de informes se ejecutan a través de capas en la nube. AWS ha demostrado que los entornos de informes de sostenibilidad basados en la nube pueden adaptarse a los requisitos de informes cambiantes mediante configuración en lugar de una reimplementación completa, lo que respalda el caso práctico para la adopción híbrida en entornos regulados.[3]Amazon Web Services, "Arquitecturas en la Nube para Informes de Sostenibilidad y Adaptación Regulatoria," AWS, aws.amazon.com El enfoque de API primero de IBM refuerza la misma dirección porque los compradores pueden agregar lógica de emisiones a los sistemas existentes sin forzar un reemplazo inmediato de infraestructura. Esto deja al mercado de software de TI verde para el sector BFSI con un papel duradero para los modelos híbridos en sectores donde el control, la auditabilidad y la soberanía de datos importan tanto como la velocidad. La combinación de implementación, por lo tanto, refleja un mercado que valora la resiliencia de la nube mientras respeta los límites operativos establecidos por los reguladores y los equipos internos de riesgo.

Por Categoría de Software: Los Informes Lideran, la Sostenibilidad de la Cadena de Suministro Crece Más Rápido

El Software de Informes y Gestión de Sostenibilidad capturó el 39,45% de la participación del mercado de software de TI verde para el sector BFSI en 2025, convirtiéndose en la categoría más grande porque la divulgación estructurada sigue siendo la primera compra obligatoria para muchas organizaciones. Esta posición de liderazgo requiere respaldar presentaciones de grado de auditoría en los marcos de informes CSRD, TCFD, GRI e ISSB, especialmente cuando las empresas deben producir resultados controlados y etiquetados. La Directiva (UE) 2026/470 mantuvo la necesidad de estructuras de presentación conformes para las entidades dentro del alcance, lo que respalda la demanda continua de plataformas construidas en torno a controles de informes y flujos de trabajo rastreables. La categoría también se beneficia del hecho de que la mayoría de las empresas aún comienzan su recorrido en sistemas de sostenibilidad con divulgación y gestión en lugar de con herramientas de optimización. El lanzamiento de Intelligent Sustainability de Workiva en 2025 mostró cómo los proveedores están expandiendo esta categoría con IA agéntica para el trabajo de materialidad, la comparación con pares y la redacción de múltiples marcos dentro de los flujos de trabajo de finanzas y gobernanza.[4]Workiva, "Intelligent Sustainability," Workiva, workiva.com

El Software de Gestión de Carbono y el Software de Gestión de Cumplimiento y Riesgo siguen siendo importantes porque el mercado de software de TI verde para el sector BFSI necesita cada vez más sistemas que conecten la contabilidad de emisiones con el control de políticas, la revisión de riesgos y los requisitos de aseguramiento. El Software de Optimización de Energía y Recursos y las herramientas de EHS amplían aún más la combinación de categorías al servir a compradores industriales que necesitan flujos de trabajo de sostenibilidad vinculados al rendimiento operativo, la seguridad en el lugar de trabajo y el uso de recursos a nivel de instalación. Se proyecta que el Software de Sostenibilidad de la Cadena de Suministro crecerá a una CAGR del 23,28% hasta 2031, el ritmo más rápido entre las categorías de software, a medida que las obligaciones de Alcance 3 de las grandes empresas continúan extendiéndose a través de las redes de adquisiciones. EcoVadis señaló en mayo de 2026 que más de 2,5 billones USD en gasto de adquisiciones ya está vinculado a información sobre riesgos de sostenibilidad a través de su red, lo que demuestra que los datos de proveedores se han convertido en parte de la lógica de compra en lugar de solo una actividad de divulgación. El Zeigo Hub de Schneider Electric, lanzado en julio de 2025, también apunta en la misma dirección al ayudar a las empresas a rastrear la descarbonización de proveedores y los objetivos de Alcance 3 en amplias bases de proveedores. La industria de software ESG y sostenibilidad está, por lo tanto, viendo una base direccionable en expansión a medida que la demanda de los compradores se desplaza del soporte de presentación hacia el compromiso con proveedores y la coordinación comercial. Este patrón mantiene el software de informes en el liderazgo hoy mientras otorga a las herramientas de cadena de suministro el mayor impulso hacia adelante. También significa que la competencia futura entre categorías dependerá de qué tan bien los proveedores integren los datos de proveedores, la calidad de los cálculos y los resultados de informes en un único entorno. En términos prácticos, el mercado de software de TI verde para el sector BFSI está recompensando a los productos que convierten los registros externos de proveedores en información lista para la toma de decisiones en lugar de dejarlos como documentos de cumplimiento estáticos.

Por Tamaño de Empresa: Las Grandes Empresas Anclan los Ingresos, las Pymes Reducen la Brecha

Las grandes empresas representaron el 69,85% del mercado en 2025, lo que muestra que las organizaciones más grandes aún representan la mayor parte de los ingresos en el tamaño del mercado de software de TI verde para el sector BFSI porque enfrentan la carga regulatoria y operativa más amplia. Estas empresas generalmente necesitan implementación multijurisdiccional, una integración más profunda con los sistemas ERP y financieros, y capas de control más sólidas para el aseguramiento de terceros y la revisión interna. También gestionan redes de proveedores más grandes y marcos de informes adicionales simultáneamente, lo que aumenta la demanda de licencias, implementación y servicios. Esto respalda estrategias de productos premium de proveedores que pueden combinar automatización de flujos de trabajo, linaje de datos auditable e informes interfuncionales dentro de una única plataforma. El nivel empresarial también es donde se han dirigido la mayoría de los lanzamientos de productos de alto perfil, incluidas las mejoras de IA agéntica de Workiva, los agentes de IA de sostenibilidad de SAP, la API de emisiones de IBM y las herramientas de análisis de Persefoni.

La estrategia de cuentas grandes en la industria de software ESG y sostenibilidad se está construyendo cada vez más en torno a la conectividad de la cadena de valor en lugar de módulos de informes independientes. EcoVadis y Workiva anunciaron una asociación en mayo de 2026 que vinculó los datos de carbono de los proveedores con los flujos de trabajo de informes, un buen ejemplo de cómo los compradores empresariales desean una coordinación más sólida entre las funciones de adquisiciones y divulgación. El mercado de software de TI verde para el sector BFSI también está viendo demanda de grandes empresas que necesitan un alcance controlado a proveedores bajo los nuevos límites de estilo VSME sobre lo que se puede pedir a los proveedores más pequeños dentro de las cadenas de informes europeas. Se proyecta que las pymes crecerán a una CAGR del 21,22% hasta 2031, lo que indica que la próxima ola de demanda se está extendiendo más allá de los informantes directos hacia los ecosistemas de proveedores. Gran parte de ese crecimiento proviene de la presión indirecta porque los clientes más grandes ahora solicitan datos de emisiones y sostenibilidad a proveedores más pequeños, incluso cuando esos proveedores no están directamente regulados. Los proveedores que atienden a las pymes están respondiendo con herramientas SaaS modulares, plantillas guiadas y modelos de implementación más ligeros que reducen el costo y la complejidad. El desafío comercial es que las cuentas de pymes generan menos ingresos por cliente mientras aún requieren educación, incorporación y soporte. Aun así, el mercado de software de TI verde para el sector BFSI se está beneficiando de este segmento porque las empresas más pequeñas que construyen sistemas de datos temprano pueden pasar a planes de mayor valor a medida que se amplían las expectativas de informes. Eso da a los proveedores una ruta de actualización más larga y extiende la demanda más allá de las empresas cotizadas más grandes. También significa que la futura base de clientes del mercado estará determinada tanto por la transmisión de cumplimiento de la cadena de suministro como por la regulación directa.

Análisis Geográfico

América del Norte representó el 41,62% del mercado en 2025, lo que le otorgó la mayor posición regional en la participación del mercado de software de TI verde para el sector BFSI y la mantuvo como la geografía líder en 2026. La escala de la región refleja la adopción empresarial temprana, la fuerte presión de los inversores y el papel de la regulación a nivel estatal para impulsar la gestión de informes y emisiones hacia los sistemas corporativos convencionales. Las leyes SB-253 y SB-261 de California son particularmente importantes porque extienden las obligaciones de divulgación a las grandes empresas con operaciones materiales en el estado, incluso cuando esas empresas no están definidas por una única ruta de cotización federal.[5]Legislatura del Estado de California, "SB-253 y SB-261," Información Legislativa de California, leginfo.legislature.ca.gov Canadá también apoya la demanda regional al proporcionar orientación sobre riesgo climático para instituciones financieras reguladas a nivel federal y al promover la adopción más amplia de prácticas de divulgación en los mercados de capitales. El mercado de software de TI verde para el sector BFSI en América del Norte también se beneficia de la concentración de grandes proveedores de plataformas y del papel de la región como primer campo de pruebas para muchos lanzamientos de productos antes de su implementación global más amplia.

Europa sigue siendo una parte estructuralmente importante del tamaño del mercado de software de TI verde para el sector BFSI porque la región aún tiene la arquitectura de informes formal más profunda incluso después de la revisión del Omnibus. La Directiva (UE) 2026/470 redujo la población obligatoria para las olas posteriores, pero mantuvo las obligaciones de grado de auditoría, los requisitos de presentación estructurada y las expectativas de alineación central para las entidades ya dentro del alcance. Las directrices de gestión de riesgos ESG de la ABE crean una capa de demanda adicional en la banca que opera junto con los requisitos de divulgación, lo que otorga al mercado europeo de software de TI verde para el sector BFSI una base de compras BFSI distinta. Europa también sigue siendo una región exigente para los proveedores porque los cambios regulatorios obligan a actualizaciones repetidas de la plataforma y mantienen la profundidad del producto, el soporte de aseguramiento y los controles de datos en el centro de las decisiones de compra.

Se prevé que Asia-Pacífico se expanda a una CAGR del 22,37% hasta 2031, convirtiéndola en el bloque regional de más rápido crecimiento en el mercado de software de TI verde para el sector BFSI. El mandato de la FSA de Japón de febrero de 2026 para divulgaciones alineadas con SSBJ en los informes anuales de valores creó un calendario de cumplimiento claro para las grandes empresas del Mercado Prime, incluidos los elementos obligatorios de informes climáticos. Las principales bolsas de valores de China también actualizaron su orientación sobre informes de sostenibilidad en enero de 2026, requiriendo que los emisores vinculados a índices presenten informes de sostenibilidad de 2025 antes del 30 de abril de 2026 y cumplan con expectativas de informes ambientales más detalladas. El despliegue del BRSR Core de India está extendiendo las obligaciones de aseguramiento de terceros de forma incremental, apoyando un ciclo de adquisiciones continuo a medida que más empresas cotizadas entran en el ámbito obligatorio. América del Sur contribuye a través del marco de divulgación en desarrollo de Brasil y las demandas de la cadena de suministro multinacional, mientras que Oriente Medio está ganando relevancia a través de compromisos de cero emisiones netas y prioridades de capital soberano, y África mantiene impulso, con requisitos de informes integrados ya establecidos en Sudáfrica. En conjunto, estas condiciones hacen de Asia-Pacífico la principal frontera de crecimiento mientras mantienen activo el conjunto regional emergente más amplio a través de la transmisión de cumplimiento de proveedores, las expectativas del mercado de capitales y la formalización gradual de las normas de informes.

Panorama Competitivo

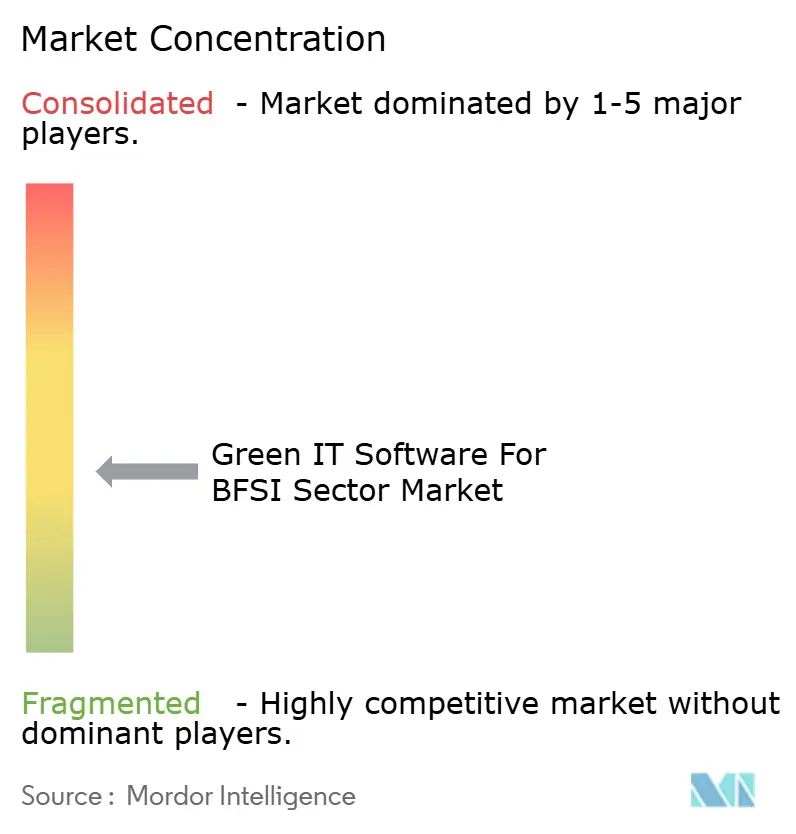

El mercado de software de TI verde para el sector BFSI está moderadamente fragmentado, con proveedores empresariales globales como SAP, IBM, Microsoft y Salesforce compitiendo junto a proveedores especializados como Workiva, EcoVadis, Persefoni, Watershed y Cority. Las grandes plataformas generalmente compiten en profundidad de integración, cobertura de cuentas empresariales y la capacidad de conectar datos de sostenibilidad con sistemas ERP, financieros y de riesgo. Los especialistas tienden a competir en precisión de marcos, iteración de productos más rápida, contabilidad de carbono más profunda y conectividad de datos de proveedores. Esta división significa que un modelo de producto no controla el mercado de software de TI verde para el sector BFSI, porque los clientes compran para diferentes necesidades de flujo de trabajo en divulgación, emisiones financiadas, cadena de suministro y optimización operativa. El resultado es un mercado donde la arquitectura del producto y la adecuación al caso de uso a menudo importan más que la escala de marca por sí sola.

Varios movimientos estratégicos muestran cómo los proveedores están tratando de ampliar sus posiciones dentro del mercado de software de TI verde para el sector BFSI. El lanzamiento de Intelligent Sustainability de Workiva en septiembre de 2025 añadió IA agéntica, automatización de datos unificada y soporte de múltiples marcos dentro de la Oficina del Director Financiero, fortaleciendo así su posición en los flujos de trabajo de informes controlados. IBM lanzó la API de Emisiones Envizi en abril de 2026 para integrar cálculos de emisiones en los sistemas empresariales existentes, dando a IBM una forma de participar incluso cuando los clientes utilizan otro sistema de informes principal. EcoVadis construyó asociaciones con Watershed y Workiva en 2026, lo que le ayudó a convertir los datos de carbono de los proveedores en una entrada compartida en varios entornos de informes en lugar de un activo de red cerrado.

Todavía hay espacio abierto en el mercado de software de TI verde para el sector BFSI, especialmente entre los bancos regionales y los gestores de activos que se sitúan por debajo del nivel de las empresas públicas más grandes pero que aún enfrentan requisitos de clima, emisiones financiadas y gobernanza. El lanzamiento de Resource Advisor+ de Schneider Electric en enero de 2026 es un ejemplo útil porque vincula la gestión de energía, el rendimiento de carbono y la sostenibilidad de la cadena de suministro en una única plataforma liderada por consultoría. El módulo Net Zero de SAP Fioneer es otro ejemplo porque incorporó el seguimiento de emisiones financiadas en los procesos de banca, finanzas y riesgo, lo que es un movimiento más especializado que el software de divulgación general. ISO 14064 e ISO 14001 siguen siendo relevantes en las revisiones de adquisiciones, especialmente donde los compradores esperan aseguramiento externo y disciplina formal de gestión ambiental. El mercado de software de TI verde para el sector BFSI se está moviendo, por lo tanto, hacia una competencia basada en la profundidad del flujo de trabajo, la conectividad del ecosistema y la adecuación al sector en lugar de en una lógica de plataforma de ganador único. Los proveedores que pueden conectar datos de proveedores, métodos de emisiones y resultados listos para presentación están mejor posicionados para defender cuentas. Los proveedores que no pueden demostrar una integración sólida o una metodología confiable pueden tener dificultades a medida que los compradores empresariales reducen sus listas de proveedores. Esto mantiene activa la estructura competitiva y deja espacio tanto para plataformas amplias como para especialistas enfocados. También respalda la actividad continua de asociaciones porque la interoperabilidad se ha convertido en un argumento de venta por derecho propio.

Líderes de la Industria de Software de TI Verde para el Sector BFSI

Microsoft Corporation

IBM Corporation

SAP SE

Salesforce, Inc.

Workiva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Novara adquirió Ensogo, una empresa de software de sostenibilidad y ESG nativa de IA con sede en Toronto, Canadá, ampliando las capacidades de informes ambientales, visibilidad operativa y cumplimiento ESG de Novara en los sectores de manufactura, minería, energía, petróleo y gas, y construcción, al tiempo que amplía su presencia geográfica en Canadá. La transacción acelera las capacidades de IA y análisis de Novara en los flujos de trabajo de sostenibilidad industrial.

- Mayo de 2026: SAP SE anunció que cinco nuevos agentes de IA de sostenibilidad, el Agente de Preparación Regulatoria de Sostenibilidad, el Agente de Optimización de Huella, el Agente de Cumplimiento de Envases, el Agente de Clasificación y Etiquetado GHS y el Agente de Seguridad en el Lugar de Trabajo, estarán disponibles de forma general a finales de 2026, tras las pruebas beta. Los agentes reducen las horas de revisión de cumplimiento de envases en más del 50%, reducen el tiempo de simulación de escenarios de aproximadamente un día a 20 minutos y reducen el esfuerzo manual de clasificación GHS hasta en un 80%.

- Mayo de 2026: EcoVadis y Workiva Inc. anunciaron una asociación estratégica que integra la Red de Datos de Carbono de EcoVadis con Workiva Carbon, permitiendo a los clientes mutuos reemplazar las estimaciones de emisiones de Alcance 3 basadas en promedios de la industria con datos de carbono específicos de proveedores granulares y listos para auditoría dentro de un único entorno de informes. La asociación es parte del esfuerzo más amplio de EcoVadis para construir un ecosistema de carbono interconectado en las más de 175.000 empresas de su red de proveedores.

- Mayo de 2026: Persefoni presentó el Agente de Análisis, una herramienta de IA agéntica diseñada para acelerar el análisis de emisiones y la atribución de causa raíz de los cambios en la huella directamente dentro de la plataforma Persefoni. El agente está dirigido a clientes del sector BFSI y empresariales con requisitos de informes de emisiones financiadas PCAF, permitiendo una planificación más rápida hacia la neutralidad de carbono.

Alcance del Informe Global del Mercado de Software de TI Verde para el Sector BFSI

El Software de TI Verde para el Sector BFSI se refiere a plataformas digitales especializadas diseñadas para ayudar a bancos, instituciones financieras y compañías de seguros a implementar y gestionar iniciativas de sostenibilidad dentro de sus operaciones. Estas soluciones incorporan funcionalidades como la contabilidad de carbono, los informes de cumplimiento ESG, la optimización de energía para centros de datos y sucursales, y la validación de emisiones de Alcance 3 impulsada por IA. Al integrar estas capacidades en los flujos de trabajo centrales de finanzas y riesgo, las empresas del sector BFSI pueden minimizar su impacto ambiental mientras cumplen con los requisitos regulatorios y garantizan divulgaciones listas para auditoría.

El Informe del Mercado de Software de TI Verde para el Sector BFSI está segmentado por Modo de Implementación (Nube, Local e Híbrido), Categoría de Software (Software de Gestión de Carbono, Software de Informes y Gestión de Sostenibilidad, Software de Optimización de Energía y Recursos, Software de Gestión de Cumplimiento y Riesgo, Software de Sostenibilidad de la Cadena de Suministro y Software de Medio Ambiente, Salud y Seguridad), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Nube |

| Local |

| Híbrido |

| Software de Gestión de Carbono |

| Software de Informes y Gestión de Sostenibilidad |

| Software de Optimización de Energía y Recursos |

| Software de Gestión de Cumplimiento y Riesgo |

| Software de Sostenibilidad de la Cadena de Suministro |

| Software de Medio Ambiente, Salud y Seguridad |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Singapur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Modo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Categoría de Software | Software de Gestión de Carbono | |

| Software de Informes y Gestión de Sostenibilidad | ||

| Software de Optimización de Energía y Recursos | ||

| Software de Gestión de Cumplimiento y Riesgo | ||

| Software de Sostenibilidad de la Cadena de Suministro | ||

| Software de Medio Ambiente, Salud y Seguridad | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas del software ESG y de sostenibilidad?

El mercado de software de TI verde para el sector BFSI se situó en 0,95 mil millones USD en 2025, está valorado en 1,15 mil millones USD en 2026 y se proyecta que alcanzará 2,99 mil millones USD en 2031 a una CAGR del 21,06%.

¿Qué región lidera la demanda global de software ESG y de sostenibilidad?

América del Norte lideró con una participación del 41,62% en 2025 y se mantuvo como el mayor mercado regional en 2026, respaldado por las expectativas de los inversores, las normas de divulgación a nivel estatal y la sólida adopción de software empresarial.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico registrará el crecimiento más rápido a una CAGR del 22,37% hasta 2031, a medida que Japón, China e India continúan formalizando los requisitos de divulgación y aseguramiento.

¿Qué modelo de implementación se utiliza más?

La nube es el modelo de implementación líder con una participación del 61,78% en 2025, porque los compradores desean actualizaciones regulatorias más rápidas, menor fragmentación de versiones y vínculos más fáciles con los sistemas de finanzas, riesgo y adquisiciones.

¿Qué categoría de software se está expandiendo más rápido?

Se proyecta que el Software de Sostenibilidad de la Cadena de Suministro crecerá a una CAGR del 23,28% hasta 2031, a medida que las obligaciones de informes de Alcance 3 se extienden desde las grandes empresas hacia las redes de proveedores.

¿Por qué las grandes empresas siguen siendo los principales compradores?

Las grandes empresas representaron el 69,85% de la participación en 2025 porque gestionan más jurisdicciones, más marcos de informes y redes de proveedores más grandes, lo que aumenta la necesidad de plataformas integradas y listas para aseguramiento.

Última actualización de la página el: