Tamaño y Participación del Mercado de Software de TI Verde de Sudáfrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

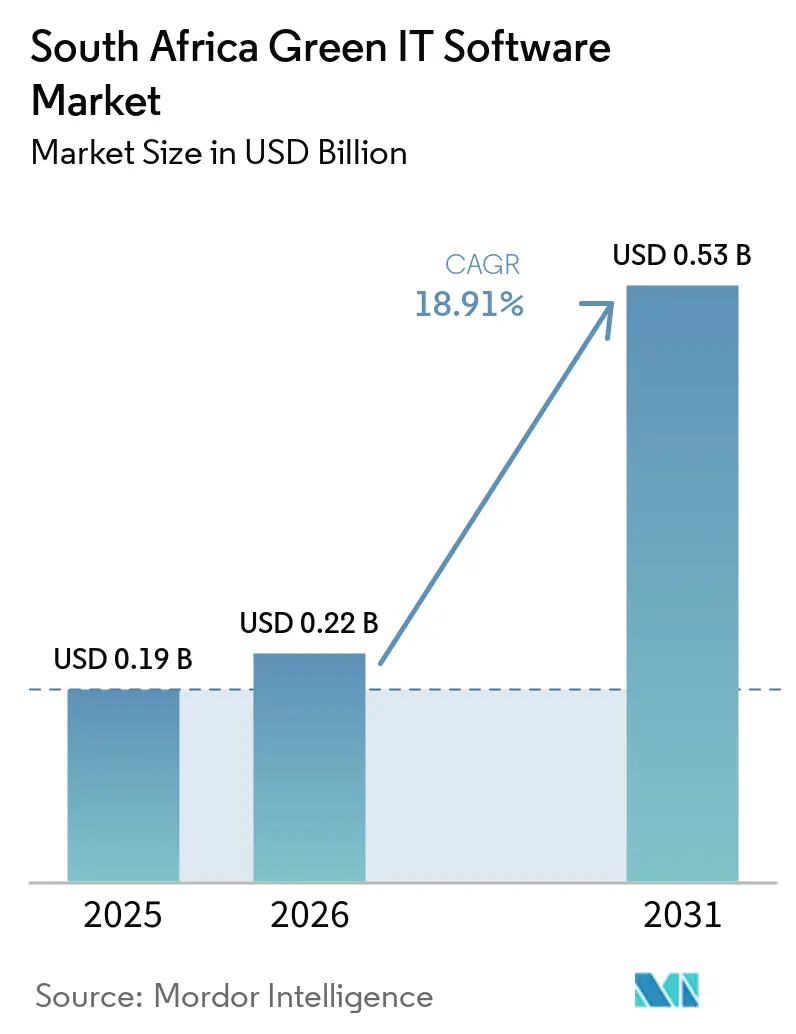

| Tamaño del mercado en el año base (2025) | 0.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.91% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software de TI Verde de Sudáfrica por Mordor Intelligence

El tamaño del mercado de software de TI verde de Sudáfrica se proyectó en 0,19 mil millones USD en 2025, alcanzó 0,22 mil millones USD en 2026 y se prevé que llegue a 0,53 mil millones USD en 2031, creciendo a una CAGR del 18,91% de 2026 a 2031. La aplicación regulatoria está moldeando la demanda de manera directa, ya que los presupuestos de carbono, las divulgaciones climáticas y las prácticas de reporte más estrictas están impulsando a las empresas a reemplazar el seguimiento manual con flujos de trabajo basados en software. La demanda más fuerte proviene de organizaciones que necesitan datos de emisiones más limpios, ciclos de reporte más rápidos y sistemas que puedan resistir la revisión interna y la verificación externa. Los mayores costos de electricidad también están cambiando el comportamiento de compra, ya que el software que vincula el uso de energía con el control de costos ahora respalda tanto el cumplimiento normativo como los ahorros operativos. La competencia sigue siendo amplia, con proveedores globales de EHS y ESG, especialistas en contabilidad de carbono y proveedores locales activos, mientras que los actores con sede en Sudáfrica aún mantienen una ventaja en minería e industria pesada donde las condiciones operativas locales importan. El mercado de software de TI verde de Sudáfrica también se beneficia de un ciclo de demanda más largo, ya que la entrega en la nube, el reporte de emisiones de proveedores y la planificación de descarbonización están ampliando el papel del software más allá de una compra de cumplimiento única.

Conclusiones Clave del Informe

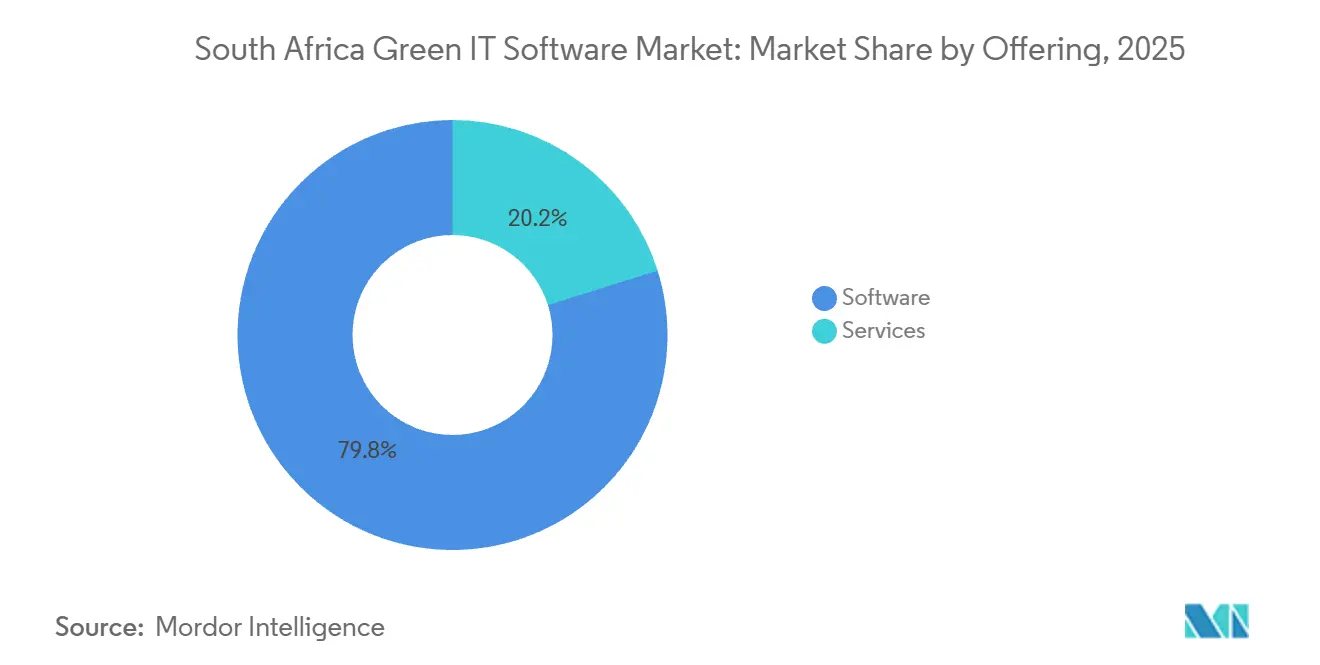

- Por oferta, el software representó el 79,84% de la participación del mercado de software de TI verde de Sudáfrica en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 22,74% hasta 2031.

- Por modo de implementación, la nube representó el 69,57% del mercado en 2025, mientras que se espera que el híbrido registre la CAGR más rápida del 23,91% hasta 2031.

- Por tamaño de organización, las grandes empresas capturaron el 73,48% de la participación del mercado de software de TI verde de Sudáfrica en 2025, mientras que se prevé que las PYMEs crezcan a una CAGR del 21,68% hasta 2031.

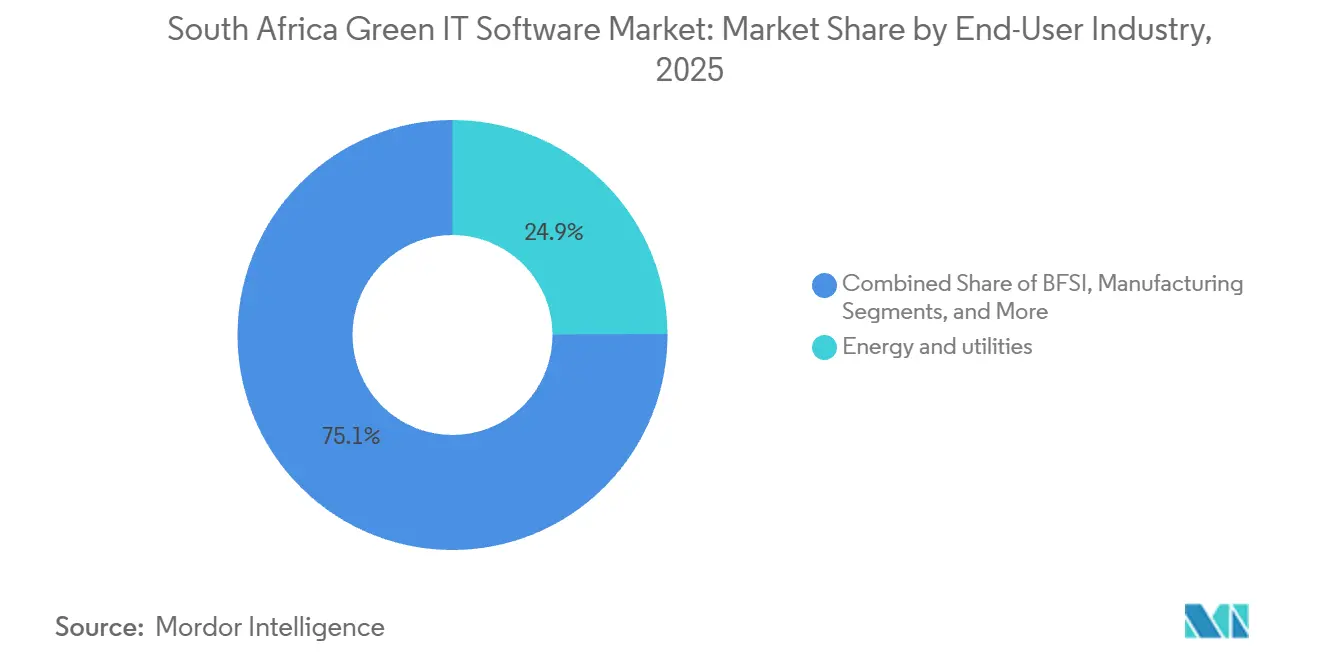

- Por industria de usuario final, energía y servicios públicos tuvo una participación del 24,92% en 2025, mientras que se proyecta que TI y telecomunicaciones se expanda a una CAGR del 25,83% hasta 2031.

- Por tipo de solución, el software de gestión y contabilidad de carbono representó el 32,87% de participación en 2025, mientras que se espera que el software de planificación de descarbonización avance a una CAGR del 27,46% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de TI Verde de Sudáfrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presión Regulatoria para el Reporte de Emisiones y Energía | +3.5% | Nacional, con alineación a los estándares ISSB en entidades listadas en la JSE | Corto plazo (≤ 2 años) |

| Creciente Demanda Corporativa de Datos de Sostenibilidad Listos para Auditoría | +3.0% | Entidades listadas en la JSE, sectores bancario y de seguros a nivel nacional | Mediano plazo (2-4 años) |

| Volatilidad del Costo de Energía que Incrementa el Gasto en Software de Optimización | +2.5% | Nacional, con presión aguda en los corredores industriales de Gauteng, Mpumalanga y KwaZulu-Natal | Corto plazo (≤ 2 años) |

| Creciente Migración a la Nube de Flujos de Trabajo de Sostenibilidad | +2.0% | Nacional, impulsada por inversiones en infraestructura de hiperescaladores en Ciudad del Cabo y Johannesburgo | Mediano plazo (2-4 años) |

| Requisitos de Digitalización de Datos de Proveedores de Alcance 3 | +1.5% | Nacional, con efecto secundario en las redes de proveedores de la SADC | Mediano plazo (2-4 años) |

| Adopción de Análisis de Carbono y Energía Asistido por Inteligencia Artificial | +1.2% | Global, con implementación local activa entre empresas sudafricanas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Presión Regulatoria para el Reporte de Emisiones y Energía

La Ley de Cambio Climático 22 de 2024 de Sudáfrica entró en vigor el 17 de marzo de 2025 y estableció el primer marco vinculante del país para presupuestos de carbono y planes de mitigación, subrayando la necesidad de software que pueda rastrear las emisiones a un nivel mucho más detallado.[1]Centre for Environmental Rights, "Ley de Cambio Climático 22 de 2024," Centre for Environmental Rights, cer.org.za El aspecto fiscal también se volvió más exigente porque la tasa del impuesto al carbono se fijó en ZAR 190 (USD 10,40) por tonelada de CO2 equivalente a partir del 1 de enero de 2024, lo que vinculó los datos de emisiones más estrechamente a la exposición financiera directa. A partir de enero de 2026, la carga de cumplimiento se trasladó aún más hacia las decisiones operativas, ya que las empresas en el primer período de compromiso tuvieron que gestionar contra presupuestos de carbono vinculantes en lugar de solo una orientación política amplia. Ese cambio favorece las plataformas que respaldan la medición repetible, la retención de registros y el reporte verificable, en lugar de simples paneles de control. En el mercado de software de TI verde de Sudáfrica, esto significa que la demanda está siendo impulsada por la exposición legal y financiera, lo que otorga a los presupuestos de software empresarial un mayor respaldo interno. También ayuda a explicar por qué el mercado de software de TI verde de Sudáfrica está atrayendo a los compradores primero hacia las herramientas básicas de carbono y reporte antes de que amplíen el gasto hacia módulos de planificación más amplios.

Creciente Demanda Corporativa de Datos de Sostenibilidad Listos para Auditoría

Las grandes organizaciones ahora necesitan datos de sostenibilidad que puedan moverse a través de los procesos internos de finanzas, riesgo, cumplimiento y divulgación sin ser reconstruidos en cada ciclo de reporte. El reporte de sostenibilidad FY2025 de Telkom mostró un progreso activo hacia la automatización de la recopilación de datos en tiempo real de Alcance 1, 2 y 3, lo que apunta a un claro cambio desde el reporte manual periódico hacia flujos de datos empresariales en vivo. La divulgación CDP 2025 de Vodacom también mostró cuán maduras se están volviendo las expectativas de reporte, ya que informó que la habilitación de clientes ayudó a evitar 2,7 millones de tCO2e, o 13 veces su propia huella de Alcance 1 y Alcance 2.[2]Vodacom Group, "Informe Climático CDP 2025," Vodacom Group, vodacom.com Una vez que las empresas comienzan a publicar cifras a ese nivel, necesitan controles más sólidos sobre los datos de origen, los métodos de cálculo y los historiales de versiones. Esa es una razón por la que el mercado de software de TI verde de Sudáfrica está recompensando las plataformas que respaldan la trazabilidad y los flujos de trabajo de revisión en lugar de herramientas que solo presentan métricas resumidas. También respalda un movimiento más amplio en el mercado de software de TI verde de Sudáfrica hacia sistemas que pueden servir a los equipos de finanzas, equipos de sostenibilidad y necesidades de reporte de la junta directiva desde la misma base de datos.

Volatilidad del Costo de Energía que Incrementa el Gasto en Software de Optimización

Las tarifas de electricidad siguieron siendo un desencadenante directo para la inversión en software porque las tarifas directas al cliente de Eskom aumentaron un 12,74% el 1 de abril de 2025 y un 8,76% adicional el 1 de abril de 2026. Esa presión de costos importa porque los compradores no necesitan una larga discusión de política para justificar herramientas que puedan mostrar menor consumo, reducción de desperdicios y un control más estricto en muchas instalaciones. Energy Partners reportó una reducción del 34% en el consumo de energía por cama hospitalaria en Netcare a través de su plataforma ESG Syntiro, lo que demuestra que el software puede generar resultados operativos visibles dentro de un ciclo empresarial normal. Para industriales, minoristas, operadores de salud y grupos de hospitalidad, el caso de negocio ahora une el control de costos con la gestión de emisiones en la misma decisión. Esto está ayudando al mercado de software de TI verde de Sudáfrica a expandirse más allá de un conjunto de herramientas de reporte y hacia la gestión operativa diaria. También crea espacio en el mercado de software de TI verde de Sudáfrica para proveedores que puedan conectar datos de medidores, rendimiento de instalaciones y emisiones de carbono dentro de una sola plataforma.

Creciente Migración a la Nube de Flujos de Trabajo de Sostenibilidad

La adopción de la nube respalda la velocidad de implementación porque muchos compradores ahora prefieren agregar software de sostenibilidad sobre los sistemas existentes en lugar de reemplazar pilas tecnológicas completas. SAP Africa declaró en abril de 2026 que permanecer en sistemas ERP heredados limita la integración con herramientas modernas de nube e inteligencia artificial y aumenta las cargas manuales, lo que respalda el caso de modelos de implementación más modernos. El resultado práctico no es un alejamiento total de los sistemas internos, sino un modelo de capas donde las herramientas de análisis, reporte y flujo de trabajo se ubican en la nube mientras los datos operativos permanecen en su lugar. Eso coincide con por qué la nube lidera los ingresos actuales, mientras que el híbrido está creciendo más rápido en el mercado de software de TI verde de Sudáfrica. También muestra por qué el mercado de software de TI verde de Sudáfrica probablemente seguirá favoreciendo a los proveedores con opciones de implementación flexibles en lugar de aquellos vinculados a una sola arquitectura.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas ERP Heredados y de Medición | -2.0% | Nacional, concentrado en manufactura, minería y empresas estatales | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Talento en Análisis de Sostenibilidad | -1.5% | Nacional, con déficits agudos en Limpopo, Noroeste y KwaZulu-Natal | Mediano plazo (2-4 años) |

| Brechas en la Calidad de Datos en Instalaciones, Servicios Públicos y Proveedores | -1.0% | Cadena de suministro nacional y de la SADC | Mediano plazo (2-4 años) |

| Sensibilidad Presupuestaria entre Compradores del Mercado Medio | -0.8% | Nacional, concentrado en organizaciones del mercado medio fuera de Gauteng | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas ERP Heredados y de Medición

La integración sigue siendo una de las principales barreras porque muchas grandes empresas y entidades vinculadas al Estado aún operan en entornos ERP más antiguos que no fueron construidos en torno a campos de datos de sostenibilidad. SAP Africa dijo en abril de 2026 que los sistemas ERP antiguos limitan la integración con herramientas de nube e inteligencia artificial y aumentan las cargas manuales, lo que se ajusta a la experiencia de las empresas que intentan vincular medidores de servicios públicos, sistemas operativos, hojas de cálculo y herramientas de reporte empresarial. En la práctica, esto significa que la decisión de software es solo una parte del trabajo porque los compradores también necesitan mapeo de datos, trabajo de conectores, reglas de validación y propiedad operativa entre departamentos. Eso aumenta el tiempo de implementación y empuja a muchos compradores hacia proveedores o socios que puedan ofrecer servicios además de software. En el mercado de software de TI verde de Sudáfrica, esto ralentiza la adopción en sectores con redes de sitios complejas como minería, manufactura e infraestructura pública. También explica por qué el mercado de software de TI verde de Sudáfrica aún muestra un fuerte crecimiento de servicios junto con una base de ingresos de software dominante.

Disponibilidad Limitada de Talento en Análisis de Sostenibilidad

La restricción de habilidades es real porque el valor del software depende de personas que puedan configurar sistemas, gestionar la lógica de reporte y traducir las reglas en flujos de trabajo operativos. La investigación de la Fundación Mastercard destacó una fuerte demanda en toda África de analistas de contabilidad de carbono, especialistas en reporte ESG y gerentes de sostenibilidad, lo que apunta a un grupo de talento reducido para los roles que muchos compradores ahora necesitan. El benchmarking ESG móvil 2025 de la GSMA también mostró que la calidad de los datos mejora a medida que madura la capacidad de reporte, lo que significa que la adopción de software es solo parte de la respuesta si la experiencia interna no mantiene el ritmo. Los proveedores están respondiendo incorporando más automatización, pero las empresas aún necesitan personal que comprenda los límites de emisiones, los estándares de reporte y las rutas de aprobación. Para el mercado de software de TI verde de Sudáfrica, el resultado es una curva de implementación más lenta en empresas con equipos de sostenibilidad reducidos y soporte tecnológico limitado. También significa que la industria de software de TI verde de Sudáfrica probablemente seguirá favoreciendo herramientas con configuración más sencilla, plantillas más sólidas y menores cargas administrativas diarias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Lidera los Ingresos Mientras los Servicios Apoyan la Próxima Etapa de Adopción

El software representó el 79,84% de los ingresos en 2025, lo que indica que la primera prioridad de gasto en el mercado de software de TI verde de Sudáfrica siguió siendo la adquisición de plataformas básicas en lugar de soporte externo. Se proyecta que los servicios crezcan a una CAGR del 22,74% de 2026 a 2031, lo que apunta a una segunda fase en la que los compradores necesitan ayuda con la configuración, la integración y los cambios continuos en los requisitos de reporte. Esta división se ajusta a un mercado donde las empresas primero aseguran un sistema funcional y luego amplían el gasto a medida que los datos internos y los flujos de trabajo se vuelven más complejos. También muestra que la concentración actual de ingresos no reduce el papel a largo plazo de los socios de implementación. En el mercado de software de TI verde de Sudáfrica, ese equilibrio entre la compra de plataformas y el soporte de servicios está moldeando la forma en que los proveedores empaquetan suscripciones, incorporación y ofertas de retención.

El lado del software sigue siendo dominante porque las empresas quieren sistemas listos para el cumplimiento que puedan almacenar, procesar y reportar datos de emisiones y sostenibilidad de manera estructurada. El lado de los servicios está creciendo más rápido porque los compradores a menudo necesitan soporte externo para conectar registros ERP heredados, datos de instalaciones y tecnología operativa en un entorno de reporte único. Esto es particularmente relevante para el mercado de software de TI verde de Sudáfrica, donde muchas organizaciones aún están pasando del seguimiento en hojas de cálculo a plataformas formales. A medida que la adopción se amplía más allá de las grandes empresas listadas, los servicios deberían seguir siendo importantes porque los compradores más pequeños generalmente carecen de equipos internos que puedan gestionar trabajos de configuración complejos por su cuenta. Por eso el tamaño del mercado de software de TI verde de Sudáfrica para servicios está creciendo rápidamente, aunque el software todavía representa la mayor base de ingresos actual.

Por Modo de Implementación: La Nube Mantiene el Liderazgo Mientras el Híbrido Gana Terreno

La nube capturó el 69,57% de los ingresos en 2025, convirtiéndose en el modelo de implementación más grande en el mercado de software de TI verde de Sudáfrica. Se proyecta que el híbrido crezca a una CAGR del 23,91% hasta 2031, lo que muestra que muchas empresas prefieren combinar análisis y flujos de trabajo basados en la nube con sistemas operativos internos en lugar de trasladar todo a la vez. Las instalaciones locales aún importan para los compradores con necesidades de control estrictas, operaciones remotas o infraestructura interna de larga data. Aun así, el centro de la nueva actividad de implementación se está moviendo hacia modelos que ofrecen una implementación más rápida y actualizaciones más sencillas. Ese patrón mantiene al mercado de software de TI verde de Sudáfrica alineado con los hábitos de gasto empresarial más amplios, donde la flexibilidad a menudo importa más que un único estándar tecnológico.

El crecimiento del híbrido refleja la realidad empresarial más que la moda tecnológica, porque las organizaciones a menudo necesitan preservar los sistemas internos mientras obtienen mejores herramientas de reporte y análisis. Los grupos mineros, las instituciones financieras y las organizaciones vinculadas al Estado aún tienen razones para mantener algunos entornos de datos cerca de casa, pero también quieren capas en la nube que mejoren la velocidad de reporte y la colaboración. Por eso el híbrido es el modo de más rápido crecimiento en el mercado de software de TI verde de Sudáfrica, incluso mientras la nube sigue siendo la base más grande.

Por Tamaño de Organización: Las Grandes Empresas Mantienen la Base Mientras las PYMEs Impulsan el Crecimiento

Las grandes empresas capturaron el 73,48% de los ingresos de 2025, lo que significa que el mercado de software de TI verde de Sudáfrica todavía depende en gran medida de organizaciones más grandes con presupuestos más sólidos y mayor presión de divulgación. Se proyecta que las PYMEs crezcan a una CAGR del 21,68% de 2026 a 2031, lo que muestra que la próxima ola de adopción se está moviendo hacia un conjunto más amplio de compradores. Las grandes empresas fueron adoptantes más tempranas porque enfrentaron exposición a presupuestos de carbono, expectativas de reporte de empresas listadas y demandas más fuertes de inversores, prestamistas y clientes multinacionales. Las PYMEs se están moviendo más tarde, pero el cambio sigue siendo significativo porque la entrega en la nube reduce las barreras de entrada y las necesidades de reporte de proveedores se están extendiendo a través de las cadenas de valor. El mercado de software de TI verde de Sudáfrica se está volviendo, por tanto, más amplio, aunque el grupo de ingresos superior sigue concentrado en grandes organizaciones.

La demanda de las PYMEs se está construyendo por razones prácticas más que por razones de imagen, porque las empresas más pequeñas necesitan cada vez más datos estructurados cuando venden a cadenas de suministro corporativas más grandes. Eso hace que las herramientas SaaS de menor costo, las plantillas y las funciones de reporte modulares sean más relevantes que las implementaciones empresariales pesadas. En esta parte del mercado de software de TI verde de Sudáfrica, la facilidad de configuración y las menores necesidades de soporte importan tanto como la profundidad avanzada de funciones. Las grandes empresas seguirán dando forma a los estándares de los proveedores y los requisitos de productos, pero el crecimiento de las PYMEs debería ampliar la base direccionable durante el período de pronóstico. Esto también significa que el tamaño del mercado de software de TI verde de Sudáfrica vinculado a compradores más pequeños puede crecer sin cambiar el hecho de que las grandes empresas todavía dominan la mayoría de los ingresos actuales.

Por Industria de Usuario Final: Energía y Servicios Públicos Lideran, Mientras TI y Telecomunicaciones se Expanden Más Rápido

Energía y servicios públicos tuvo una participación del 24,92% en 2025, lo que la convirtió en el grupo de usuarios finales más grande en el mercado de software de TI verde de Sudáfrica. Se proyecta que TI y telecomunicaciones crezcan a una CAGR del 25,83% hasta 2031, lo que marca el ritmo para la expansión futura entre los usuarios finales. Energía y servicios públicos lidera porque las operaciones intensivas en emisiones y las obligaciones de reporte directo hacen del seguimiento estructurado una necesidad a corto plazo en lugar de un proyecto discrecional. TI y telecomunicaciones están creciendo más rápido porque los operadores están automatizando la captura de datos, mejorando la calidad del reporte y utilizando la infraestructura digital para respaldar sus propios objetivos de sostenibilidad. Esta combinación le da al mercado de software de TI verde de Sudáfrica tanto una base actual estable como una próxima capa de adopción de rápido movimiento.

Telkom reportó avances hacia la automatización de la recopilación de datos en tiempo real de Alcance 1, 2 y 3, lo que muestra cómo los operadores de telecomunicaciones están incorporando los datos de sostenibilidad en los sistemas operativos continuos.[3]Vodacom Group, "Informe Climático CDP 2025," Vodacom Group, vodacom.com La divulgación CDP 2025 de Vodacom también mostró una madurez de reporte a gran escala a través de su reporte de emisiones evitadas y una estructura de datos climáticos más amplia. Al mismo tiempo, BFSI, manufactura, salud, gobierno, comercio minorista, construcción y otros sectores continúan agregando demanda a diferentes velocidades dependiendo de los costos de energía, la presión de reporte y la preparación digital. Eso hace que la diversidad de usuarios finales sea un factor de apoyo importante para el mercado de software de TI verde de Sudáfrica, porque el crecimiento ya no depende de un solo sector.

Por Tipo de Solución: La Gestión de Carbono Lidera Mientras la Planificación de Descarbonización Gana Velocidad

El software de gestión y contabilidad de carbono tuvo la mayor participación en 2025 con el 32,87%, lo que lo mantuvo en el centro del mercado de software de TI verde de Sudáfrica. Se proyecta que el software de planificación de descarbonización crezca a una CAGR del 27,46% de 2026 a 2031, lo que lo convierte en el tipo de solución de más rápido crecimiento. Esta progresión es lógica porque muchas empresas primero necesitan una línea de base confiable antes de poder modelar rutas de reducción, opciones de capital y escenarios objetivo. Las herramientas de reporte y cumplimiento ESG siguen estrechamente vinculadas porque las empresas a menudo necesitan resultados de reporte construidos sobre los mismos datos gobernados utilizados para la contabilidad de carbono. El mercado de software de TI verde de Sudáfrica, por tanto, muestra una secuencia clara donde la medición viene primero y la planificación se expande después de que los sistemas de línea de base estén en su lugar.

El software de optimización de energía y recursos también tiene un papel importante porque el aumento de las tarifas eléctricas hace más difícil ignorar el lado de los costos del uso de energía. Las plataformas de gestión de datos de sostenibilidad siguen siendo relevantes porque los compradores necesitan una capa de datos limpia antes de poder confiar en las herramientas de divulgación, planificación o energía. En el mercado de software de TI verde de Sudáfrica, el éxito de los proveedores en el tipo de solución está cada vez más vinculado a si los productos pueden conectar estas funciones sin crear trabajo administrativo duplicado. La industria de software de TI verde de Sudáfrica se está moviendo, por tanto, hacia plataformas que puedan respaldar la contabilidad, el reporte, la optimización y la planificación a través de una estructura común en lugar de módulos desconectados. Eso respalda el liderazgo actual de la gestión de carbono mientras deja un fuerte espacio para que la planificación de descarbonización gane participación a medida que mejora la madurez de los compradores.

Análisis Geográfico

Gauteng es el principal centro de demanda en el mercado de software de TI verde de Sudáfrica porque alberga la Bolsa de Valores de Johannesburgo, muchas grandes sedes corporativas, una importante actividad de servicios financieros y una amplia base de empresas con presión de reporte formal. Esa concentración convierte a Gauteng en la ubicación líder para ventas de software, pilotos e implementaciones empresariales. La provincia también se beneficia de una sólida combinación de servicios profesionales, redes de socios e infraestructura tecnológica, lo que facilita la implementación en comparación con regiones operativas más dispersas. Dado que muchas empresas gestionan sus huellas nacionales desde las oficinas de Gauteng, la adquisición de software a menudo comienza allí incluso cuando las fuentes de emisiones se encuentran en otras provincias. Esto mantiene a Gauteng en el centro del mercado de software de TI verde de Sudáfrica, incluso cuando la necesidad operativa está distribuida en sitios de minería, servicios públicos, manufactura y logística en todo el país.

El Cabo Occidental sigue siendo el segundo gran clúster porque Ciudad del Cabo combina actividad tecnológica, exposición a energías renovables, desarrollo inmobiliario y crecimiento de centros de datos. KwaZulu-Natal también contribuye con una demanda significativa a través del puerto de Durban, la base logística y el corredor industrial, donde el transporte, el almacenamiento y la visibilidad de la cadena de suministro se están volviendo más importantes. Estas provincias no igualan la concentración de sedes de Gauteng, pero aún agregan casos de uso importantes vinculados a instalaciones, uso de energía y datos de proveedores. Su papel muestra que el mercado de software de TI verde de Sudáfrica no se limita solo al reporte de empresas listadas y también está vinculado a las huellas operativas.

Las provincias enfocadas en la minería como Mpumalanga, Limpopo y Noroeste crean una demanda concentrada porque la industria pesada y la gestión ambiental a nivel de sitio ya están bien establecidas allí. La posición de IsoMetrix Software Holdings (Pty) Ltd en minería e industria pesada refleja cómo la adopción de software a menudo comienza donde la complejidad del reporte, los controles ambientales y el riesgo operativo están estrechamente vinculados. El informe de huella de carbono FY2025 de Sanlam mostró que las emisiones de Alcance 3 representaron el 52% de la huella total del grupo, lo que indica el nivel de madurez que algunas organizaciones sudafricanas están alcanzando en la medición más amplia de emisiones. En conjunto, estos factores le dan al mercado de software de TI verde de Sudáfrica un liderazgo regional dentro de África porque el país tiene una combinación más sólida de cultura de divulgación, fijación de precios del carbono y demanda operativa que muchos mercados vecinos.

Panorama Competitivo

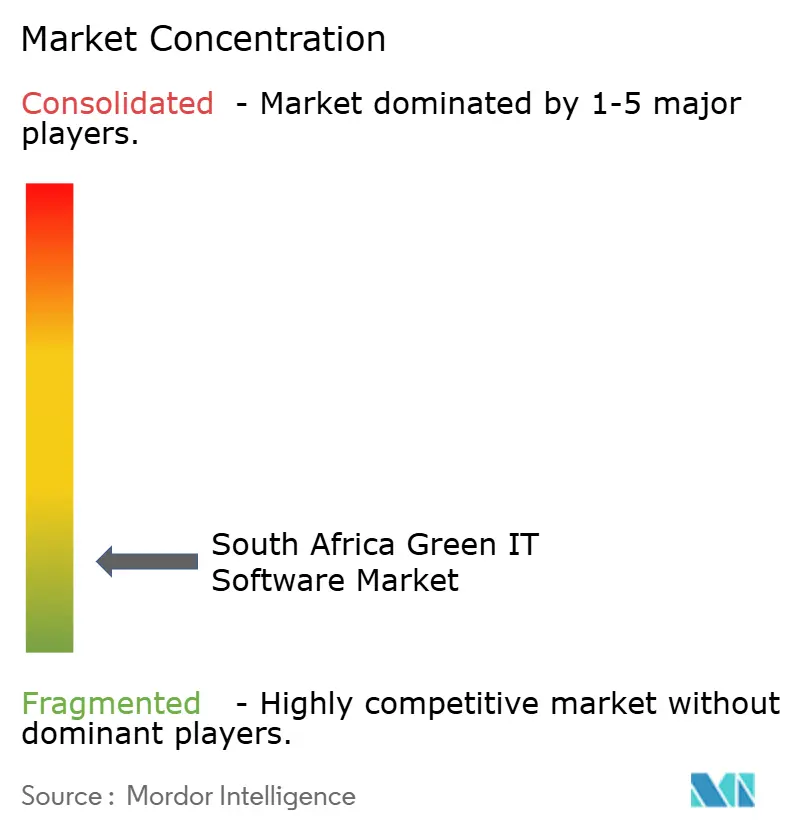

El mercado de software de TI verde de Sudáfrica está moderadamente fragmentado en general, con grandes plataformas internacionales, proveedores especializados en contabilidad de carbono y un grupo local más pequeño compitiendo por cuentas. IsoMetrix Software Holdings (Pty) Ltd sigue siendo el proveedor con sede en Sudáfrica más establecido en minería e industria pesada, lo que le otorga una posición sólida donde la experiencia de implementación local importa. Los proveedores globales como Schneider Electric SE, IBM Corporation, Wolters Kluwer N.V., Cority Software Inc. e Intelex Technologies ULC siguen activos a través de presencia directa, socios locales o relaciones empresariales más amplias. Esto crea un campo competitivo donde la amplitud de la plataforma, la profundidad del soporte local y la capacidad de implementación a menudo importan tanto como las características del producto. El resultado es un mercado de software de TI verde de Sudáfrica donde ningún proveedor define todo el campo, pero algunos proveedores tienen posiciones más sólidas en grupos específicos de compradores.

Los movimientos estratégicos muestran cómo los proveedores están tratando de ampliar su alcance y reducir la fricción de adopción. IsoMetrix Software Holdings (Pty) Ltd utilizó su Día del Cliente 2026 en Johannesburgo para presentar una plataforma unificada de próxima generación de EHS y sostenibilidad que combina inteligencia artificial, análisis, automatización y prácticas de la industria en un solo entorno. Intelex Technologies ULC anunció su lanzamiento de producto del segundo trimestre de 2026 con procesamiento de permisos impulsado por inteligencia artificial, automatización de captura de datos de campo y nuevos puntos de conexión de API, lo que apunta a un mayor enfoque en la velocidad del flujo de trabajo y la conectividad del sistema. Cority Software Inc. también lanzó Cortex AI en diciembre de 2025, lo que muestra que los proveedores están utilizando la automatización para reducir la carga de personal que enfrentan muchos clientes.[4]Cority, "Cority lanza Cortex AI para ofrecer Inteligencia Artificial de confianza en EHS," Cority, cority.com

La competencia también está siendo moldeada por la relevancia, no solo por la visibilidad. South Pole no opera como un competidor de software básico en este espacio porque su negocio principal se centra en proyectos de carbono, trabajo de asesoría y actividad de créditos de carbono en lugar de licencias de software para los grupos de soluciones cubiertos aquí. Un par más cercano en plataformas de reporte es Workiva, que encaja mejor donde los compradores necesitan flujos de trabajo conectados de divulgación ESG y financiera. Wolters Kluwer N.V. reportó un crecimiento orgánico del 10% en ingresos de EHS y ESG en FY2025, respaldado por un crecimiento del 19% en ingresos recurrentes en la nube, lo que muestra cuán estables pueden volverse los contratos empresariales de sostenibilidad una vez que los sistemas están integrados. En general, el mercado de software de TI verde de Sudáfrica todavía tiene espacio abierto en herramientas de reporte para el mercado medio, captura de datos de emisiones de proveedores y plataformas combinadas de energía y carbono, lo que deja espacio tanto para especialistas locales como para proveedores internacionales con productos adaptables.

Líderes de la Industria de Software de TI Verde de Sudáfrica

-

Persefoni AI, Inc.

-

Plan A Earth GmbH

-

Sweep SAS

-

Sphera Solutions, Inc.

-

Wolters Kluwer N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: IsoMetrix Software Holdings (Pty) Ltd presentó su plataforma unificada de próxima generación de EHS y sostenibilidad, que combina inteligencia artificial, análisis, automatización y mejores prácticas de la industria en un único entorno, en su Día del Cliente 2026 celebrado en Johannesburgo, señalando una consolidación de la arquitectura de producto a partir de sus líneas de producto actuales Aurora y Lumina.

- Abril 2026: Intelex Technologies ULC anunció su lanzamiento de producto del segundo trimestre de 2026, con procesamiento de permisos impulsado por inteligencia artificial y automatización de captura de datos de campo, nuevos puntos de conexión de API que permiten la sincronización del flujo de trabajo de datos de permisos de extremo a extremo, y herramientas de clasificación de prevención de SIF, ampliando las capacidades de automatización de cumplimiento ambiental de la plataforma.

- Febrero 2026: Normative AB lanzó una capacidad de Huella de Carbono de Producto impulsada por inteligencia artificial, dirigida a empresas de la Ola 2 de la CSRD que deben recopilar datos de emisiones de Alcance 3 Categoría 1 de proveedores a escala, y la plataforma está construida según los estándares ISO 14067 con conformidad PACT planificada para el intercambio de datos con proveedores.

- Diciembre 2025: Cority Software Inc. lanzó Cortex AI, un conjunto pionero de agentes de inteligencia artificial inteligentes y un Centro de Control de Inteligencia Artificial centralizado integrado en los flujos de trabajo de EHS y sostenibilidad en la plataforma CorityOne, con capacidades de voz a texto, interpretación de imágenes y análisis de documentos que abarcan más de 25 áreas de riesgo operativo.

Alcance del Informe del Mercado de Software de TI Verde de Sudáfrica

El Mercado de Software de TI Verde de Sudáfrica se refiere al mercado de soluciones de software y servicios asociados que permiten a las organizaciones mejorar la sostenibilidad ambiental de su infraestructura de TI, operaciones digitales y entornos tecnológicos de uso intensivo de energía. Estas soluciones ayudan a las empresas a monitorear y reducir las emisiones de carbono, optimizar el consumo de energía, automatizar el reporte de ESG y sostenibilidad, gestionar datos de sostenibilidad y apoyar la planificación de descarbonización en centros de datos, infraestructura en la nube, aplicaciones empresariales y sistemas de tecnología operativa.

El Informe del Mercado de Software de TI Verde de Sudáfrica está segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Instalación Local e Híbrido), Tamaño de Organización (Grandes Empresas y PYMEs), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Manufactura, Energía y Servicios Públicos, Comercio Minorista y Comercio Electrónico, Gobierno, Salud, Construcción e Infraestructura, y Otras Industrias de Usuarios Finales), Tipo de Solución (Software de Gestión y Contabilidad de Carbono, Software de Reporte y Cumplimiento ESG, Plataformas de Gestión de Datos de Sostenibilidad, Software de Planificación de Descarbonización y Software de Optimización de Energía y Recursos). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Instalación Local |

| Híbrido |

| Grandes Empresas |

| PYMEs |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura |

| Energía y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Salud |

| Construcción e Infraestructura |

| Otras Industrias de Usuarios Finales |

| Software de Gestión y Contabilidad de Carbono |

| Software de Reporte y Cumplimiento ESG |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Planificación de Descarbonización |

| Software de Optimización de Energía y Recursos |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Nube |

| Instalación Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| PYMEs | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Manufactura | |

| Energía y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno | |

| Salud | |

| Construcción e Infraestructura | |

| Otras Industrias de Usuarios Finales | |

| Por Tipo de Solución | Software de Gestión y Contabilidad de Carbono |

| Software de Reporte y Cumplimiento ESG | |

| Plataformas de Gestión de Datos de Sostenibilidad | |

| Software de Planificación de Descarbonización | |

| Software de Optimización de Energía y Recursos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software de TI verde de Sudáfrica en 2026 y cuál es la perspectiva para 2031?

El mercado de software de TI verde de Sudáfrica alcanzó 0,22 mil millones USD en 2026 y se prevé que llegue a 0,53 mil millones USD en 2031 a una CAGR del 18,91%.

¿Qué está impulsando más la demanda de software en Sudáfrica?

Los impulsores de demanda más fuertes son los presupuestos de carbono, el reporte de emisiones más estricto, el aumento de las tarifas eléctricas y la presión por datos de sostenibilidad más limpios y listos para auditoría en grandes organizaciones.

¿Qué categoría de oferta lidera los ingresos actuales?

El software lideró el mercado con una participación del 79,84% en 2025 porque las empresas priorizaron primero las plataformas listas para el cumplimiento antes de expandirse hacia trabajos de implementación intensivos en servicios.

¿Qué modelo de implementación está ganando tracción más rápidamente?

El híbrido está creciendo más rápido a una CAGR del 23,91% hasta 2031 porque muchas empresas quieren análisis en la nube mientras mantienen algunos sistemas operativos en la infraestructura interna existente.

¿Qué grupo de usuarios finales importa más en este momento?

Energía y servicios públicos lideró con una participación del 24,92% en 2025 debido a las operaciones intensivas en emisiones y las necesidades de reporte formal, mientras que TI y telecomunicaciones está creciendo más rápido a una CAGR del 25,83%.

¿Qué área de solución se está expandiendo más rápido durante el período de pronóstico?

Se proyecta que el software de planificación de descarbonización crezca a una CAGR del 27,46% porque más empresas están pasando de la medición de emisiones de línea de base al modelado de escenarios y la planificación de rutas de reducción.

Última actualización de la página el: