Tamaño y Participación del Mercado de Software Verde de TI de Singapur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

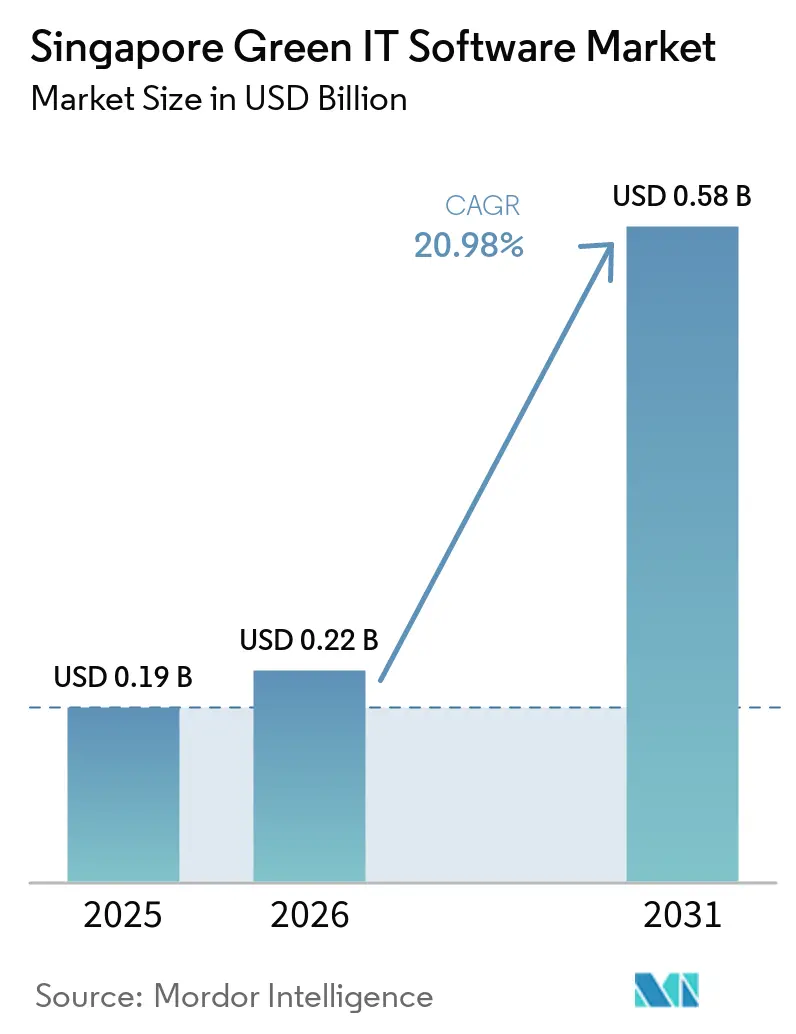

| Tamaño del mercado en el año base (2025) | 0.19 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 0.58 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.98% CAGR |

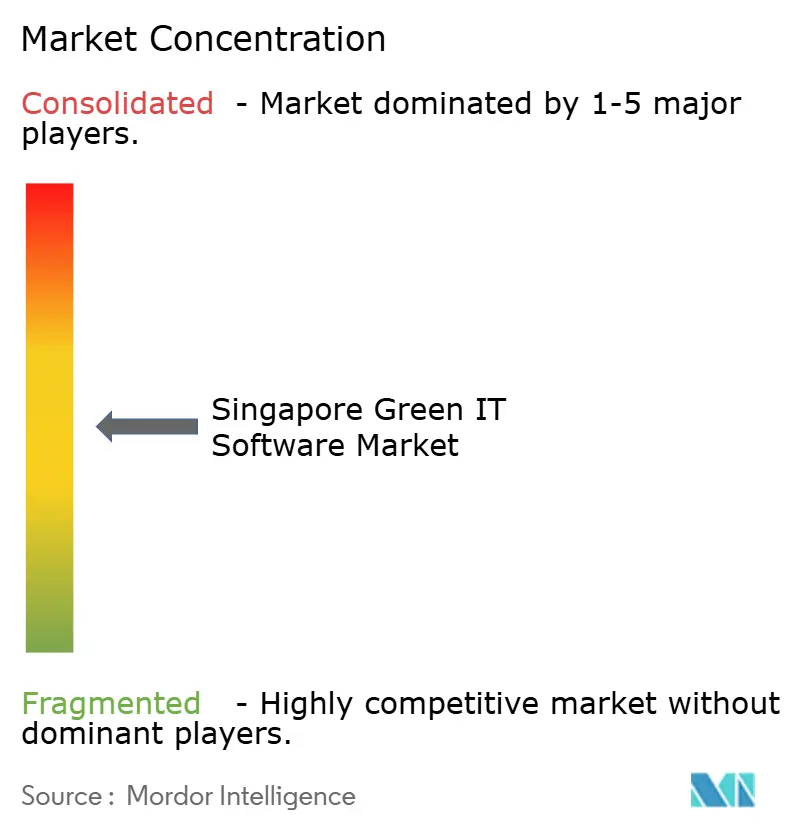

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software Verde de TI de Singapur por Mordor Intelligence

El tamaño del mercado de software verde de TI de Singapur fue valorado en 0,19 mil millones de USD en 2025 y se prevé que alcance 0,58 mil millones de USD en 2031, creciendo a una CAGR del 20,98% durante 2026-2031. El crecimiento está siendo moldeado en primer lugar por las normas de divulgación climática por fases de Singapur, que han convertido las herramientas de reporte de carbono de una compra discrecional en un sistema operativo requerido para muchas empresas cotizadas y sus cadenas de suministro. El mercado también se beneficia de la infraestructura digital pública, incluidas guías prácticas de software verde, calculadoras de carbono en la nube y factores de emisión específicos de Singapur que facilitan la implementación y hacen el reporte más consistente. La demanda sigue concentrada en compradores regulados de mayor tamaño porque enfrentan necesidades más estrictas de auditoría, gobernanza y mapeo de marcos, mientras que las empresas más pequeñas aún se encuentran en etapas más tempranas de adopción a pesar de los esfuerzos de habilitación específicos. Las estrategias tecnológicas híbridas están adquiriendo mayor importancia a medida que las empresas intentan equilibrar el control de datos, el cumplimiento normativo y el análisis escalable entre unidades de negocio y jurisdicciones. Los principales límites a la adopción siguen siendo los desafíos de integración con sistemas heredados, la inconsistencia en la medición entre marcos y la escasez de talento especializado en implementación, todos los cuales prolongan los plazos de implementación incluso cuando la demanda de software es sólida.

Conclusiones Clave del Informe

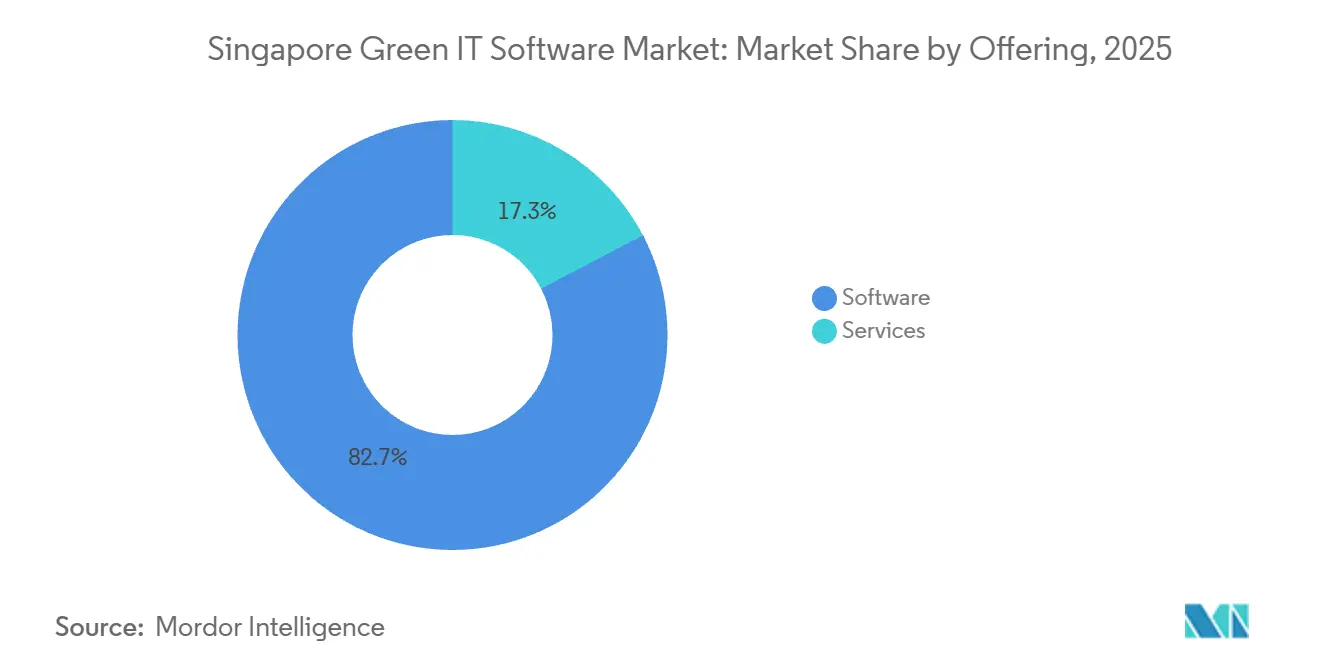

- Por oferta, el software representó el 82,67% de la participación del mercado de software verde de TI de Singapur en 2025, mientras que se proyecta que los servicios se expandan a una CAGR del 24,86% hasta 2031.

- Por modo de implementación, la nube representó el 72,94% del mercado en 2025, mientras que se espera que el modelo híbrido registre la CAGR más alta del 26,18% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 76,28% de la participación del mercado de software verde de TI de Singapur en 2025, mientras que se proyecta que las PYMEs crezcan a una CAGR del 23,74% hasta 2031.

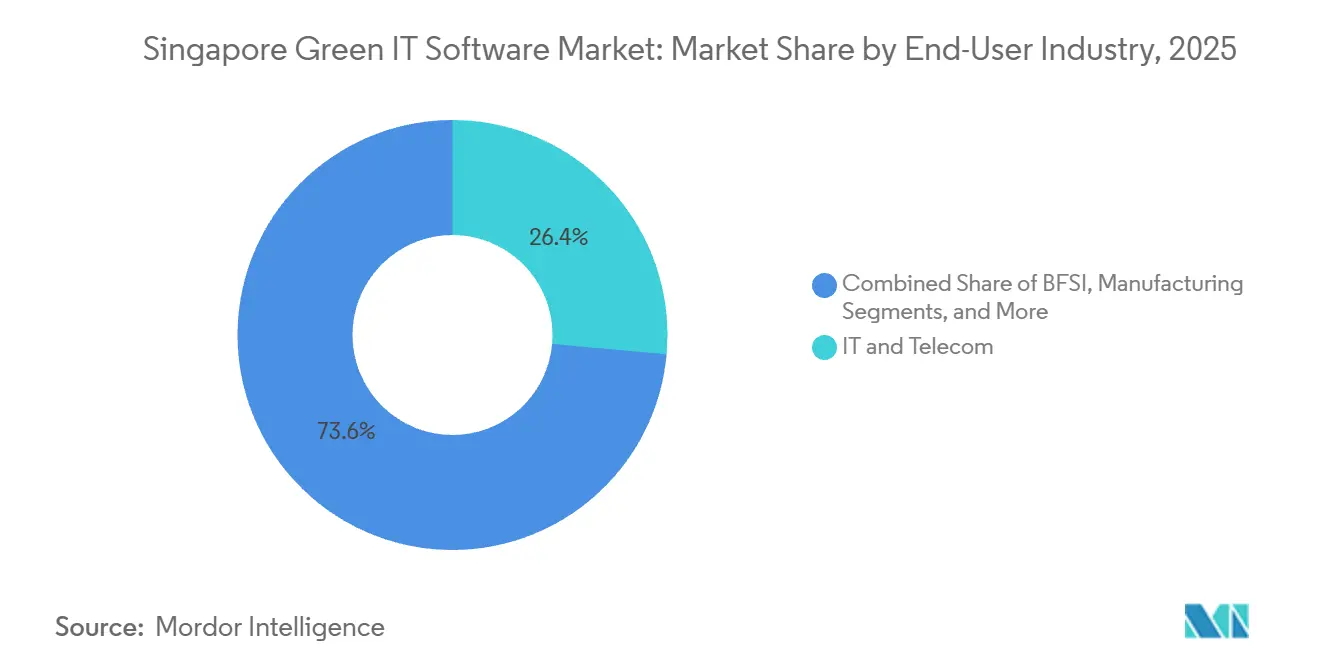

- Por industria de usuario final, TI y Telecomunicaciones lideró con una participación del 26,43% en 2025, mientras que se proyecta que el sector salud avance a una CAGR del 24,92% hasta 2031.

- Por tipo de solución, el software de gestión y contabilidad de carbono representó el 34,72% del mercado en 2025, mientras que se proyecta que el software de planificación de descarbonización se expanda a una CAGR del 26,85% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software Verde de TI de Singapur

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes Requisitos de Reporte de Sostenibilidad Corporativa | +4.8% | Nacional, con demanda temprana concentrada en el distrito central de negocios de Singapur y los clústeres industriales con alta presencia de empresas multinacionales | Corto plazo (≤ 2 años) |

| Demanda Público-Privada de Operaciones de TI Conscientes del Carbono | +3.9% | Nacional, con efecto de desbordamiento hacia las sedes regionales de Asia-Pacífico que utilizan Singapur como prueba de concepto para implementaciones en múltiples países | Corto plazo (≤ 2 años) |

| Ganancias de Eficiencia por Migración a la Nube y Virtualización | +3.2% | Nacional, impulsado por el ecosistema de centros de datos de Singapur, con efecto de desbordamiento hacia Malasia e Indonesia a través de nodos regionales de hiperescaladores | Mediano plazo (2-4 años) |

| Optimización Energética Impulsada por IA para Software e Infraestructura | +2.8% | Nacional, con impacto secundario en toda Asia-Pacífico a través de pilotos de I+D con sede en Singapur y sedes de proveedores | Mediano plazo (2-4 años) |

| Estándares de Compras Verdes en el Sector Empresarial y Público | +2.1% | Nacional, concentrado en empresas vinculadas al gobierno y empresas cotizadas públicamente | Mediano plazo (2-4 años) |

| Singapur como Centro Regional de Cumplimiento Normativo para las Sedes de Asia-Pacífico | +1.6% | Nacional, con efecto multiplicador en toda Asia-Pacífico a medida que las oficinas regionales de empresas multinacionales utilizan las implementaciones de Singapur para estandarizar el reporte regional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Requisitos de Reporte de Sostenibilidad Corporativa

El mercado de software verde de TI de Singapur está siendo impulsado por un marco de reporte que ha eliminado la opcionalidad para muchos compradores empresariales. A partir del ejercicio fiscal 2025, todas las empresas cotizadas en SGX debían reportar las emisiones de Alcance 1 y Alcance 2 de acuerdo con IFRS S2, y los componentes del STI deben reportar las emisiones de Alcance 3 a partir del ejercicio fiscal 2026, lo que amplió la demanda de software hacia los flujos de trabajo de recopilación y verificación de datos de proveedores.[1]Autoridad Reguladora Contable y Corporativa, "Requisitos de Reporte de Sostenibilidad y Aseguramiento," ACRA, acra.gov.sg La misma hoja de ruta extiende las obligaciones alineadas con el ISSB a las grandes empresas no cotizadas a partir del ejercicio fiscal 2030, lo que crea un flujo continuo de cumplimiento normativo en lugar de un ciclo de compra único. Esta estructura es importante porque desplaza las herramientas de reporte verde de ayudas periódicas de reporte a sistemas centrales para la captura continua de datos, el control y la preparación para auditorías. También amplía la adquisición más allá de las entidades directamente reguladas, ya que las empresas más grandes necesitan cada vez más que sus proveedores presenten información de carbono comparable en formatos que puedan alimentar los sistemas de reporte empresarial. El resultado es un patrón de demanda en el que el mercado de software verde de TI de Singapur crece no solo a partir de los emisores cotizados, sino también de la red comercial más amplia que los respalda.

Demanda Público-Privada de Operaciones de TI Conscientes del Carbono

El mercado de software verde de TI de Singapur también se beneficia de una alineación inusual entre la orientación pública y las necesidades operativas empresariales. La IMDA declaró que Singapur se convirtió en la primera organización gubernamental en unirse a la Fundación de Software Verde, y que la especificación de Intensidad de Carbono del Software a la que contribuyó ha sido publicada como estándar ISO, lo que ofrece a los compradores una base más neutral para discutir las emisiones relacionadas con el software. Los ensayos de software verde de la IMDA, realizados con 13 empresas desde mayo de 2024, mostraron que las empresas participantes lograron reducciones de al menos el 20% en emisiones de carbono, uso de energía y costos, lo que proporcionó a las empresas un caso de negocio más claro para los cambios operativos de software. Una encuesta de pulso de 2025 citada por el Ministerio de Desarrollo Digital e Información de Singapur encontró que el 81% de las empresas no PYMEs habían adoptado al menos 1 solución de sostenibilidad digital, lo que indica que la demanda realizada ya ha superado los casos de uso piloto en la base empresarial regulada. Estas señales son importantes porque conectan la adopción de software con el ahorro de energía, la disciplina de costos y la gobernanza, en lugar de limitarse únicamente a la divulgación. Esa combinación otorga al mercado de software verde de TI de Singapur una justificación operativa más amplia que muchas otras categorías de software de sostenibilidad.

Ganancias de Eficiencia por Migración a la Nube y Virtualización

El mercado de software verde de TI de Singapur está recibiendo apoyo de la migración a la nube porque la infraestructura compartida y la telemetría centralizada facilitan la escalabilidad del monitoreo de energía y emisiones. La IMDA y el Instituto de Estudios Energéticos de la Universidad Nacional de Singapur desarrollaron factores de emisión en la nube específicos de Singapur y lanzaron una calculadora de carbono en la nube, lo que proporcionó a los equipos empresariales una forma más localizada de comparar configuraciones en la nube y locales. La IMDA también lanzó SS715:2025, un estándar de Singapur que apunta a al menos un 30% menos de uso de energía para los equipos de TI de centros de datos, lo que refuerza el caso del software que puede rastrear, comparar y reportar la eficiencia de los equipos. Bajo la segunda Convocatoria de Solicitud de Centros de Datos de la IMDA, la nueva capacidad debe estar alimentada en al menos un 50% por vías de energía verde elegibles, lo que significa que los entornos en la nube en Singapur están avanzando hacia una intensidad de emisiones estructuralmente más baja con el tiempo. Como resultado, la implementación en la nube no es solo una decisión de arquitectura técnica; también se convierte en parte de la lógica de reporte de emisiones que las empresas necesitan que su software capture. Esto ha reforzado la demanda de plataformas que puedan absorber datos operativos a escala y traducirlos en resultados de sostenibilidad listos para el reporte.

Optimización Energética Impulsada por IA para Software e Infraestructura

El mercado de software verde de TI de Singapur está siendo moldeado cada vez más por la IA, ya que las mismas tecnologías que aumentan la intensidad computacional también se utilizan para gestionarla con mayor precisión. SAP anunció en mayo de 2026 que su Agente de Optimización de Huella reduciría el tiempo de simulación de escenarios de emisiones de 1 día a 20 minutos y reduciría la varianza entre las estimaciones ESG promedio de la industria y los valores reales en 30 a 40 puntos porcentuales. Watershed lanzó agentes de IA en abril de 2026 que redujeron el tiempo para obtener datos de sostenibilidad accionables en un 80%, con 1 empresa completando un proyecto de limpieza de datos en 20 minutos que anteriormente había tomado 5 horas. La Guía Práctica de Software Verde de la IMDA identificó el dimensionamiento correcto de los modelos de IA como 1 de 3 prácticas fundamentales que ayudaron a las empresas a lograr reducciones tempranas de carbono y costos, colocando así la gobernanza de modelos directamente dentro de los criterios de compra de software. Esto es importante porque los proveedores ya no compiten únicamente en la amplitud del panel de control o en las bibliotecas de marcos; compiten cada vez más en la velocidad y eficiencia con que sus sistemas pueden producir soporte de decisiones confiable. Ese cambio otorga al mercado de software verde de TI de Singapur una capa de rendimiento adicional que va más allá de la funcionalidad de cumplimiento normativo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas Empresariales Heredados | -2.1% | Nacional, concentrado en BFSI, manufactura y empresas vinculadas al gobierno con arquitecturas ERP de varias décadas | Corto plazo (≤ 2 años) |

| Estandarización Limitada en las Metodologías de Medición de Software Verde | -1.6% | Nacional, con efecto compuesto para las oficinas regionales de empresas multinacionales en Singapur que deben conciliar múltiples marcos nacionales de divulgación | Mediano plazo (2-4 años) |

| Alto Costo de Recopilación de Datos, Auditabilidad y Reporte Continuo | -1.3% | Nacional, con impacto desproporcionado en PYMEs y empresas del mercado medio sin presupuestos de TI de sostenibilidad dedicados | Mediano plazo (2-4 años) |

| Escasez de Talento Especializado en Software Verde y Análisis de Sostenibilidad | -1.0% | Nacional, con impacto secundario en toda la región APAC a medida que las reservas de talento con sede en Singapur son disputadas por las oficinas regionales de empresas multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas Empresariales Heredados

El mercado de software verde de TI de Singapur enfrenta una barrera de ejecución persistente en empresas que aún operan con arquitecturas más antiguas de ERP, bases de datos y sistemas de reporte. La encuesta de la IMDA de 2025 citada en el borrador encontró que el 38% de las empresas no adoptantes señalaron el conocimiento limitado como obstáculo, mientras que la fricción práctica en la implementación también continuó elevando los costos del proyecto y extendiendo los cronogramas de implementación. Este desafío es especialmente relevante cuando los datos de emisiones deben extraerse de sistemas financieros, operativos, de adquisiciones e instalaciones que originalmente no fueron diseñados para el reporte de sostenibilidad. El Manual de Tecnologías Digitales para la Sostenibilidad de la IMDA intentó reducir esta carga mapeando herramientas digitales a casos de uso de sostenibilidad empresarial, lo que debería ayudar a los compradores a enmarcar los pasos de integración con mayor claridad. Aun así, los compradores todavía enfrentan una tarea significativa de gestión del cambio porque los datos operativos en tiempo real, la lógica de los marcos y las expectativas de aseguramiento deben conectarse antes de que el software pueda entregar su valor completo. Eso mantiene el riesgo de implementación elevado incluso cuando la intención de compra de la empresa ya está establecida.

Estandarización Limitada en las Metodologías de Medición de Software Verde

El mercado de software verde de TI de Singapur también enfrenta una restricción metodológica porque las empresas a menudo necesitan conciliar múltiples marcos de sostenibilidad simultáneamente. El borrador destacó las diferencias entre el Protocolo de GEI, los estándares del ISSB, el marco de la UE y las necesidades de reporte relacionadas con SGX, lo que obliga a muchos compradores de múltiples marcos a mantener más de 1 lógica de cálculo dentro de su pila de reporte. Singapur ha comenzado a reducir este problema en el reporte relacionado con las TIC a través de los factores de emisión de la IMDA y el NUS ESI publicados en 2026, que crearon una base más localizada para los cálculos de emisiones de la nube y las TIC. La IMDA también señaló el papel de Singapur en la Fundación de Software Verde y el marco de Intensidad de Carbono del Software, pero la adopción sigue siendo desigual porque la especificación no se aplica de manera uniforme entre los proveedores. Esta inconsistencia dificulta la comparación de productos para los compradores empresariales que desean una forma clara y defendible de evaluar el rendimiento de las emisiones relacionadas con el software. También alarga los ciclos de evaluación porque los compradores a menudo necesitan validación adicional antes de comprometerse con un estándar de plataforma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Ancla los Ingresos Mientras los Servicios Crecen con la Complejidad del Cumplimiento Normativo

El software representó el 82,67% de la participación del mercado de software verde de TI de Singapur en 2025, lo que indica que los compradores prefirieron fuertemente las plataformas que podían respaldar flujos de trabajo recurrentes de recopilación de datos, cálculo y divulgación. En el mercado de software verde de TI de Singapur, el peso en la capa de software reflejó la necesidad práctica de sistemas que puedan mapear datos entre IFRS S1, IFRS S2, los requisitos relacionados con SGX y los procesos de participación de proveedores sin depender de herramientas manuales desconectadas. La posición del segmento también refleja el comportamiento de compra en empresas reguladas, donde el control de versiones, las pistas de auditoría y la lógica de reporte repetible tienen más peso que el trabajo de asesoría puntual. La demanda de software ha estado, por tanto, estrechamente vinculada a la necesidad de resultados estructurados, disciplina operativa y preparación continua para el reporte, especialmente después de que las divulgaciones obligatorias comenzaron a avanzar a través de la base de empresas cotizadas. Esto convirtió la capacidad de la plataforma en el primer punto de decisión en muchos ciclos de compra empresarial, con el soporte de servicios añadido alrededor del software en lugar de reemplazarlo.

Se proyecta que los servicios crezcan a una CAGR del 24,86% hasta 2031, lo que muestra que el trabajo de implementación se está expandiendo a medida que el reporte empresarial avanza hacia áreas más complejas como el Alcance 3 y los controles internos. La industria de software verde de TI de Singapur está viendo un crecimiento de los servicios porque muchos compradores aún necesitan soporte de configuración, capacitación, interpretación regulatoria y rediseño de flujos de trabajo antes de que las plataformas puedan funcionar según lo previsto. Salesforce declaró en mayo de 2026 que estaba estableciendo Centros de Excelencia de Datos e IA con Accenture, PwC Singapur y Huron en Singapur, lo que refleja el modelo de entrega integrado que se utiliza cada vez más en torno a las plataformas empresariales. En la práctica, la demanda de servicios también se renueva por los cambios en los marcos, la expansión de datos y la preparación para el aseguramiento, lo que significa que la capa de servicios tiene valor recurrente incluso después de la primera implementación. Esa dinámica debería mantener la combinación de oferta centrada en los ingresos de software mientras aumenta de manera constante el papel del trabajo de servicios adjunto en las implementaciones de grandes cuentas.

Por Modo de Implementación: La Nube Lidera la Base Instalada Mientras el Modelo Híbrido se Expande Más Rápido

La nube representó el 72,94% del mercado en 2025, y esa posición reflejó la facilidad con la que los entornos de nube centralizados pueden respaldar el reporte de múltiples entidades, la ingesta escalable de datos y las actualizaciones continuas de software. El tamaño del mercado de software verde de TI de Singapur para la implementación vinculada a la nube se mantuvo más sólido porque la calculadora de carbono de la IMDA y los factores de emisión localizados proporcionaron a los equipos de adquisiciones una forma más clara de comparar arquitecturas en la nube con configuraciones locales utilizando supuestos específicos de Singapur. La solidez del ecosistema de centros de datos de Singapur también respaldó la adopción de la nube, porque los compradores de software podían alinear la flexibilidad operativa con una infraestructura de sostenibilidad más madura en torno al abastecimiento de energía y la eficiencia de los equipos. Estas condiciones redujeron la fricción para las empresas que querían que las herramientas de reporte de sostenibilidad funcionaran en subsidiarias, unidades de negocio y operaciones regionales desde una base tecnológica compartida. Como resultado, la nube no solo fue la opción de implementación predeterminada para muchos compradores, sino que también se convirtió en el formato más fácil para que los proveedores estandaricen y escalen.

Se proyecta que el modelo híbrido se expanda a una CAGR del 26,18% hasta 2031, lo que refleja la necesidad de equilibrar la escalabilidad con controles internos más estrictos sobre datos sensibles. El mercado de software verde de TI de Singapur está viendo una mayor demanda híbrida en cuentas reguladas porque algunas empresas desean análisis y colaboración en la nube mientras mantienen conjuntos de datos seleccionados o capas de gobernanza dentro de entornos controlados. Este patrón es consistente con la postura de cumplimiento normativo más amplia de Singapur, donde las decisiones de arquitectura de datos a menudo deben satisfacer tanto las preocupaciones operativas como las de gestión de riesgos, y no solo las de costo. Los sistemas locales, por tanto, siguen siendo relevantes en agencias e instituciones altamente controladas, pero están siendo complementados cada vez más en lugar de servir como entornos independientes completos. La implementación híbrida ha ganado terreno porque ofrece una ruta de transición práctica para las organizaciones que no pueden trasladar las operaciones de reporte completamente a la nube en un solo paso.

Por Tamaño de Organización: Las Grandes Empresas Establecen la Línea Base Mientras la Adopción de las PYMEs se Construye desde una Base Más Baja

Las grandes empresas representaron el 76,28% del mercado en 2025, lo que reflejó su mayor exposición a las divulgaciones obligatorias, mayores expectativas de auditoría y responsabilidades de reporte de cadena de suministro más amplias. En el mercado de software verde de TI de Singapur, estos compradores establecieron la línea base de cumplimiento temprana porque tuvieron que construir sistemas que pudieran capturar datos de emisiones a escala y producir resultados repetibles adecuados para la revisión interna y el aseguramiento externo. Su posición se vio reforzada por el hecho de que actúan como empresas ancla en las cadenas de suministro, lo que significa que sus elecciones de software a menudo influyen en las herramientas, plantillas y expectativas de datos impuestas a los proveedores más pequeños. Esto otorgó a las grandes empresas un papel central en la configuración de la realización real de la demanda, no solo a través de su poder de compra directo, sino también a través de su influencia sobre las prácticas de reporte posteriores. Ese patrón ayuda a explicar por qué la adopción del mercado ha sido más sólida en organizaciones con estructuras de gobernanza más complejas y mayor exposición regulatoria.

Se proyecta que las PYMEs crezcan a una CAGR del 23,74% hasta 2031, aunque partieron de una base de adopción mucho más baja que las grandes empresas. El mercado de software verde de TI de Singapur aún mostró una penetración insuficiente en este grupo, con una adopción de PYMEs de solo el 27% en 2025, lo que dejó un espacio significativo para soluciones de menor costo y más fáciles de implementar. Gprnt anunció en mayo de 2025 lo que describió como la primera utilidad nacional del mundo para la generación automatizada de métricas de sostenibilidad, respaldada por 4,62 millones de USD en financiación inicial de Ant International y MUFG Bank, y orientada a simplificar la divulgación para las empresas más pequeñas.[2]Gprnt, "Gprnt Anuncia la Primera Utilidad Nacional del Mundo para el Reporte de Sostenibilidad," Gprnt, gprnt.ai El mismo lanzamiento estuvo estrechamente vinculado a la estructura Green 100 descrita en el borrador, donde se esperaba que las grandes empresas activaran a los proveedores a través de la divulgación simplificada de métricas, lo que debería hacer que la participación de las PYMEs sea más estructurada con el tiempo. Esta combinación de menor penetración inicial y herramientas de habilitación más prácticas explica por qué es probable que el crecimiento se mantenga sólido aunque las PYMEs todavía estén por detrás de las empresas más grandes en profundidad real de software instalado.

Por Industria de Usuario Final: TI y Telecomunicaciones Lidera el Gasto Actual, Mientras el Sector Salud Registra el Crecimiento Más Rápido

TI y Telecomunicaciones representó el 26,43% del mercado en 2025, convirtiéndolo en la mayor industria de usuario final en términos de gasto actual. El tamaño del mercado de software verde de TI de Singapur dentro de esta base de usuarios se mantuvo elevado porque el sector combina un uso operativo intensivo de energía con una comprensión interna relativamente madura de la medición digital, las operaciones en la nube y la optimización liderada por software. Los ensayos de software verde y la orientación práctica de la IMDA estuvieron estrechamente vinculados a este ecosistema, lo que ayudó a posicionar a los participantes de las TIC tanto como usuarios de software de sostenibilidad como contribuyentes a los estándares y prácticas que lo moldean. Ese doble papel otorgó a TI y Telecomunicaciones una ventaja natural en la adopción porque tenía tanto la capacidad técnica como el incentivo comercial para operacionalizar el software verde antes que muchas otras industrias. La base instalada construida en este segmento también respalda el crecimiento del mercado adyacente, ya que las prácticas probadas en entornos de TIC a menudo informan estrategias de implementación empresarial más amplias.

Se proyecta que el sector salud crezca a una CAGR del 24,92% hasta 2031, lo que lo posiciona como el segmento de usuario final de más rápido crecimiento en el mercado de software verde de TI de Singapur. El auge de este segmento refleja la creciente relevancia de las métricas formales de sostenibilidad en el financiamiento, las operaciones y la gobernanza empresarial, lo que requiere software que pueda capturar más que simples cifras básicas de emisiones. El segmento también se beneficia de la expansión más amplia de la gestión del desempeño vinculada a la sostenibilidad, donde los sistemas de reporte deben conectar los datos ambientales con los procesos comerciales y de cumplimiento normativo. BFSI sigue siendo un grupo de compradores importante porque las instituciones financieras y las necesidades de reporte vinculadas a carteras continúan respaldando la demanda de características de cálculo y control más avanzadas. Manufactura, energía y servicios públicos, gobierno, construcción e infraestructura, y comercio minorista y comercio electrónico también siguen siendo grupos de demanda activos, especialmente donde los compradores empresariales necesitan rastrear la intensidad operativa y las divulgaciones vinculadas a proveedores de manera más consistente a lo largo del tiempo.

Por Tipo de Solución: La Contabilidad de Carbono Lidera la Demanda Actual, Mientras las Herramientas de Planificación Ganan Velocidad

El Software de Gestión y Contabilidad de Carbono representó el 34,72% del mercado en 2025, y ese liderazgo reflejó la necesidad inmediata de cuantificar las emisiones de Alcance 1, Alcance 2 y Alcance 3 antes de que las empresas pudieran hacer algo más avanzado. La participación del mercado de software verde de TI de Singapur en esta capa de solución se mantuvo como la más alta porque la medición es el punto de partida para la divulgación, la preparación para el aseguramiento, el establecimiento de objetivos y la participación de proveedores liderada por adquisiciones. La IMDA declaró en 2026 que se añadieron nuevos factores específicos de las TIC al Registro de Factores de Emisión de Singapur, lo que amplió la base empírica disponible para los cálculos de carbono generados por software. Eso importó porque las empresas necesitan insumos más localizados y más defendibles cuando los resultados de emisiones serán revisados por la dirección, los inversores y los proveedores de aseguramiento. La contabilidad de carbono, por tanto, siguió siendo el punto de entrada para la mayoría de las implementaciones, incluso cuando los compradores esperaban que sus plataformas se expandieran posteriormente hacia la planificación, la optimización o la colaboración con proveedores.

Se proyecta que el Software de Planificación de Descarbonización crezca a una CAGR del 26,85% hasta 2031, lo que muestra que las empresas están pasando de la medición de línea base a la secuenciación de acciones y la priorización de inversiones. La industria de software verde de TI de Singapur está comenzando a otorgar más valor a las herramientas de modelado de escenarios porque los compradores que ya construyeron líneas base iniciales de emisiones ahora necesitan comparar trayectorias, evaluar compensaciones e identificar los pasos de reducción más prácticos. EcoVadis declaró en mayo de 2026 que su asociación con Workiva conectaría los datos de carbono de los proveedores directamente en los flujos de trabajo de divulgación de Workiva, mientras que su asociación de marzo de 2026 con Watershed se centró en cerrar la brecha de datos de Alcance 3 a través de mejores vínculos entre los datos de proveedores y la planificación de descarbonización. El Software de Optimización de Energía y Recursos también se está beneficiando de SS715:2025, porque los puntos de referencia de eficiencia más claros mejoran el caso comercial para las herramientas que conectan el cumplimiento normativo, el monitoreo de energía y la reducción de costos. En conjunto, estos cambios muestran un mercado que va más allá del simple conteo de carbono hacia software que puede respaldar decisiones operativas y de capital con mayor precisión.

Análisis Geográfico

El mercado de software verde de TI de Singapur es un estudio de un solo país, por lo que el análisis geográfico se centra en la posición de Singapur en relación con otros mercados de APAC y ASEAN en lugar de en divisiones subregionales domésticas. El mercado de software verde de TI de Singapur fue valorado en 0,19 mil millones de USD en 2025 y se prevé que alcance 0,58 mil millones de USD en 2031 a una CAGR del 20,98%, lo que refleja una trayectoria de adopción más sólida que muchos mercados cercanos que aún se encuentran en etapas más tempranas de implementación estructurada de divulgación climática. La base regulatoria de Singapur sigue siendo un diferenciador importante porque el reporte obligatorio de Alcance 1 y Alcance 2 para todas las empresas cotizadas en SGX comenzó a partir del ejercicio fiscal 2025, y el reporte de Alcance 3 para los componentes del STI sigue a partir del ejercicio fiscal 2026. Ese calendario otorga a Singapur un desencadenante de cumplimiento normativo más inmediato para la implementación de software empresarial que varios pares del Sudeste Asiático. También crea una demanda más sólida de herramientas que puedan manejar datos de proveedores, mapeo de marcos y flujos de trabajo listos para auditoría desde el principio.

El mercado de software verde de TI de Singapur también se beneficia del papel de la ciudad-estado como centro operativo regional. La Junta de Desarrollo Económico de Singapur declaró que el país alberga alrededor de 4.600 oficinas regionales de corporaciones multinacionales, lo que crea un canal a través del cual el software implementado para el cumplimiento normativo local también puede convertirse en una plantilla para programas de reporte más amplios en Asia-Pacífico.[3]Junta de Desarrollo Económico de Singapur, "Lo Último en el Panorama de Sostenibilidad de Singapur, Resumen de Enero a Marzo de 2026," EDB, edb.gov.sg La infraestructura pública añade a esta ventaja porque el Registro de Factores de Emisión de Singapur, los factores de emisión de TIC localizados, SS715:2025 y la Hoja de Ruta de Centros de Datos Verdes reducen la carga de configuración tanto para compradores como para proveedores. Estos activos reducen el costo práctico de implementación porque las empresas no necesitan construir cada insumo de reporte desde cero. En efecto, la geografía está respaldando la demanda a través de la política, la infraestructura de datos y la concentración de negocios regionales al mismo tiempo.

El mercado de software verde de TI de Singapur también está posicionado para beneficiarse de una alineación regional más amplia con el reporte obligatorio de sostenibilidad después de 2026. El Manual de Tecnologías Digitales para la Sostenibilidad de la IMDA señaló que los estándares de Japón entran en vigor en 2027, China exige informes de sostenibilidad de más de 300 entidades cotizadas para 2026, y Australia implementa el reporte obligatorio de Alcance 3 en 2026, lo que aumenta el valor de las plataformas que pueden respaldar el reporte de múltiples jurisdicciones desde una base en Singapur. Esto importa porque refuerza el desarrollo de software y la implementación empresarial tanto desde el lado de la demanda como desde el lado de la innovación. A medida que los marcos regionales se vuelven más estrictos, es probable que Singapur siga siendo el punto de referencia desde el cual se diseñan y gestionan muchas implementaciones de software verde en Asia-Pacífico.

Panorama Competitivo

El mercado de software verde de TI de Singapur sigue moderadamente concentrado en su nivel superior, con proveedores de plataformas globales como SAP, Microsoft, IBM y Salesforce beneficiándose de las relaciones empresariales existentes, mientras que los proveedores especializados compiten a través de la profundidad del producto y un diseño de flujo de trabajo más rápido. El mercado de software verde de TI de Singapur todavía admite una cola especializada significativa porque no todos los compradores desean el mismo equilibrio de integración ERP, colaboración con proveedores, automatización de IA y planificación de descarbonización. Esto crea una división entre suites empresariales amplias que pueden realizar ventas cruzadas en cuentas establecidas y proveedores enfocados que ganan tracción a través de la resolución de problemas más específicos. Las grandes cuentas a menudo favorecen a los proveedores que pueden integrarse con los entornos financieros, de adquisiciones y en la nube ya existentes, mientras que los adoptantes más pequeños o más nuevos pueden preferir herramientas más simples y específicas. Esa estructura respalda la competencia tanto en amplitud como en usabilidad, en lugar de solo en precio.

SAP fortaleció su posición en mayo de 2026 al anunciar agentes de IA de sostenibilidad, incluido el Agente de Optimización de Huella, que reduce el tiempo de simulación de escenarios de 1 día a 20 minutos y reduce la varianza entre estimaciones y valores reales.[4]SAP SE, "Empresa Autónoma, Nuevos Agentes de IA de Sostenibilidad," Centro de Noticias de SAP, sap.com Salesforce ya había comprometido 1.000 millones de USD en Singapur durante 5 años en marzo de 2025, lo que reforzó su infraestructura local y capacidad de entrega para aplicaciones empresariales intensivas en datos que también pueden respaldar flujos de trabajo de sostenibilidad. EcoVadis amplió su papel en el ecosistema en marzo y mayo de 2026 a través de asociaciones con Watershed y Workiva, ambas diseñadas para conectar los datos de carbono de los proveedores más directamente en los entornos de reporte y planificación. Estos movimientos muestran que la competencia se trata cada vez más de la conectividad del flujo de trabajo y la velocidad, en lugar de solo del número de métricas que una plataforma puede mostrar. Los proveedores que acortan la preparación de datos, mejoran la trazabilidad y respaldan decisiones más claras probablemente ganarán la mayor tracción en las cuentas empresariales.

El mercado de software verde de TI de Singapur también tiene espacio para nuevos competidores, especialmente donde los actores establecidos son menos flexibles en cuanto a costo, complejidad de implementación o diseño de procesos locales. El lanzamiento de Gprnt en mayo de 2025 mostró cómo la automatización enfocada en PYMEs puede abrir una ruta de menor costo hacia el reporte de sostenibilidad que las plataformas de grandes empresas no habían abordado completamente. Persefoni añadió a esta presión competitiva en mayo de 2026 cuando lanzó el Agente de Análisis de Persefoni, y su asociación de octubre de 2025 con Diligent fortaleció su alcance en entornos de reporte institucional. El lanzamiento de IA de Watershed en abril de 2026 añadió otro ejemplo de cómo la velocidad del flujo de trabajo se está convirtiendo en un diferenciador competitivo en el mercado de software verde de TI de Singapur. En conjunto, el campo sigue siendo competitivo, pero los proveedores mejor posicionados en Singapur son aquellos que combinan la confianza empresarial, la lógica de reporte localizada y las ganancias de eficiencia demostrables dentro de los flujos de trabajo operativos diarios.

Líderes de la Industria de Software Verde de TI de Singapur

SAP SE

Microsoft Corporation

Salesforce, Inc.

IBM Corporation

Workiva Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: SAP anunció que los nuevos agentes de IA de sostenibilidad, incluido el Agente de Optimización de Huella, el Agente de Preparación Regulatoria de Sostenibilidad y el Agente de Cumplimiento de Envases, estarían disponibles de manera general para finales de 2026. El Agente de Optimización de Huella reduce el tiempo necesario para simular escenarios de emisiones de Alcance 1, 2 y 3 de aproximadamente 1 día a 20 minutos y aborda una varianza de 30 a 40 puntos porcentuales que se observa típicamente entre las estimaciones ESG promedio de la industria y los valores reales.

- Mayo de 2026: EcoVadis anunció una asociación estratégica con Workiva para conectar los datos de carbono primarios de los proveedores directamente en la plataforma de divulgación de Workiva, lo que permite a los clientes mutuos pasar de la estimación de Alcance 3 basada en gastos a datos primarios de proveedores granulares y listos para auditoría. La asociación amplió la Red de Datos de Carbono de EcoVadis, que también incluye a Sweep, Normative, Watershed y Carbmee, creando un ecosistema de datos de Alcance 3 interconectado que posiciona a EcoVadis como la capa de datos orientada a proveedores que alimenta múltiples plataformas de contabilidad y reporte simultáneamente.

- Mayo de 2026: Persefoni AI lanzó el Agente de Análisis de Persefoni, una herramienta de IA agéntica que permite a las empresas interrogar datos de emisiones a través de consultas en lenguaje natural sin salir de la plataforma de Persefoni. El lanzamiento siguió a la asociación estratégica de octubre de 2025 con Diligent y aceleró el posicionamiento de Persefoni como una plataforma de gestión de carbono con IA como prioridad para requisitos de reporte institucional complejos.

- Abril de 2026: Watershed lanzó nuevos agentes de IA, incluidos agentes de limpieza y análisis de datos que redujeron el tiempo para obtener datos de sostenibilidad accionables en un 80%. El lanzamiento también incluyó un nuevo programa de Beca de IA de Sostenibilidad para ampliar el grupo de profesionales capacitados en flujos de trabajo de sostenibilidad impulsados por IA.

Alcance del Informe del Mercado de Software Verde de TI de Singapur

El Mercado de Software Verde de TI de Singapur comprende plataformas de software y servicios relacionados que ayudan a las organizaciones a medir, gestionar, optimizar y reducir el impacto ambiental de sus operaciones de tecnología de la información e infraestructura digital. Estas soluciones permiten a las empresas rastrear las emisiones de carbono, monitorear el consumo de energía, automatizar el reporte ESG y de sostenibilidad, gestionar datos de sostenibilidad, optimizar la eficiencia de la nube y los centros de datos, y respaldar iniciativas de descarbonización en entornos de TI. El mercado incluye software de gestión y contabilidad de carbono, soluciones de reporte y cumplimiento normativo ESG, plataformas de gestión de datos de sostenibilidad, herramientas de planificación de descarbonización y software de optimización de energía y recursos implementados por empresas, instituciones financieras, agencias gubernamentales, proveedores de telecomunicaciones y operadores de centros de datos en todo Singapur.

El Informe del Mercado de Software Verde de TI de Singapur está segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y PYMEs), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Manufactura, Energía y Servicios Públicos, Comercio Minorista y Comercio Electrónico, Gobierno, Sector Salud, Construcción e Infraestructura, y Otras Industrias de Usuario Final), Tipo de Solución (Software de Gestión y Contabilidad de Carbono, Software de Reporte y Cumplimiento Normativo ESG, Plataformas de Gestión de Datos de Sostenibilidad, Software de Planificación de Descarbonización y Software de Optimización de Energía y Recursos). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| PYMEs |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura |

| Energía y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Sector Salud |

| Construcción e Infraestructura |

| Otras Industrias de Usuario Final |

| Software de Gestión y Contabilidad de Carbono |

| Software de Reporte y Cumplimiento Normativo ESG |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Planificación de Descarbonización |

| Software de Optimización de Energía y Recursos |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| PYMEs | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Manufactura | |

| Energía y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno | |

| Sector Salud | |

| Construcción e Infraestructura | |

| Otras Industrias de Usuario Final | |

| Por Tipo de Solución | Software de Gestión y Contabilidad de Carbono |

| Software de Reporte y Cumplimiento Normativo ESG | |

| Plataformas de Gestión de Datos de Sostenibilidad | |

| Software de Planificación de Descarbonización | |

| Software de Optimización de Energía y Recursos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y proyectado del espacio de software verde de TI de Singapur?

Fue valorado en 0,19 mil millones de USD en 2025 y se prevé que alcance 0,58 mil millones de USD en 2031 a una CAGR del 20,98% durante 2026-2031.

¿Qué está impulsando más fuertemente la demanda de software en Singapur?

Las normas obligatorias de divulgación climática, los requisitos de datos de proveedores y las herramientas públicas prácticas como los factores de emisión de TIC y las calculadoras de carbono en la nube están impulsando la adopción.

¿Qué modelo de implementación está liderando la adopción en Singapur?

La nube lideró con el 72,94% del mercado en 2025 porque respalda la ingesta escalable de datos, actualizaciones más sencillas y una cobertura de reporte empresarial más amplia.

¿Qué grupo de clientes está generando la mayor demanda hoy?

Las grandes empresas representaron el 76,28% del mercado en 2025 porque enfrentan las mayores obligaciones de cumplimiento normativo, auditoría y reporte de cadena de suministro.

¿Qué segmento de usuario final está creciendo más rápido?

Se proyecta que el sector salud crezca a una CAGR del 24,92% hasta 2031, lo que refleja un mayor uso de métricas vinculadas a la sostenibilidad y expectativas de reporte más amplias.

¿Qué categoría de software se está expandiendo más rápido?

Se espera que el Software de Planificación de Descarbonización crezca a una CAGR del 26,85% hasta 2031 a medida que las empresas pasan de la medición de emisiones al modelado de trayectorias y la planificación de inversiones.

Última actualización de la página el: