Tamaño y Participación del Mercado de Software Verde de TI en India

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

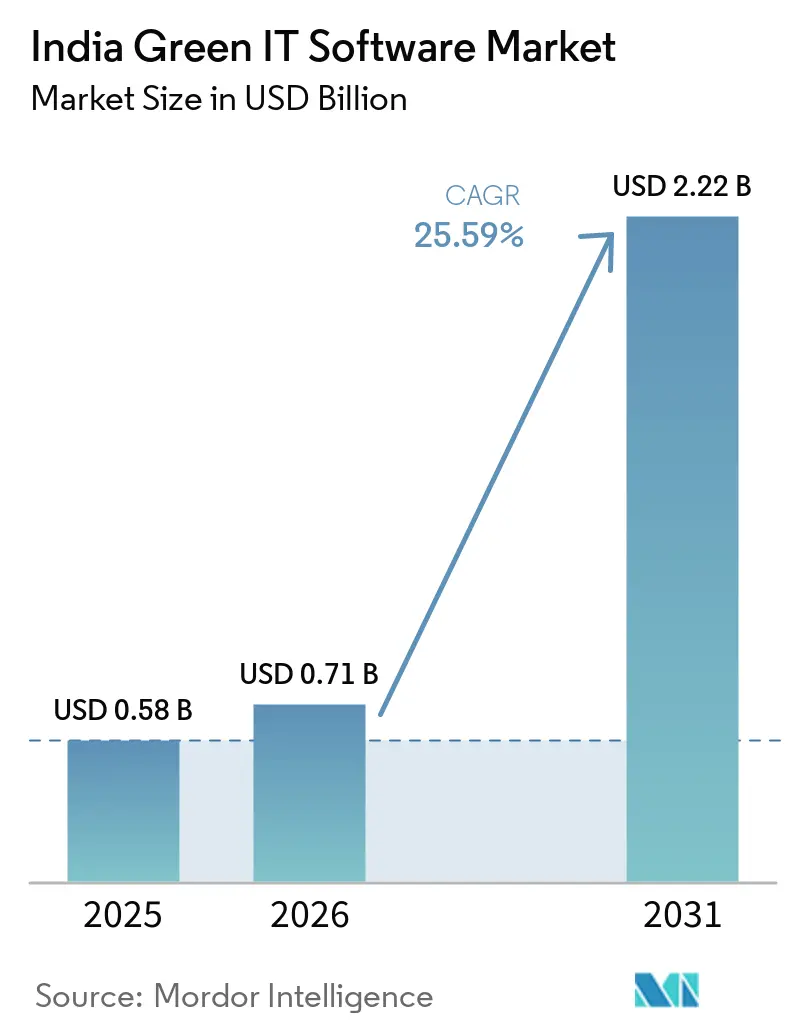

| Tamaño del mercado en el año base (2025) | 0.58 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 25.59% CAGR |

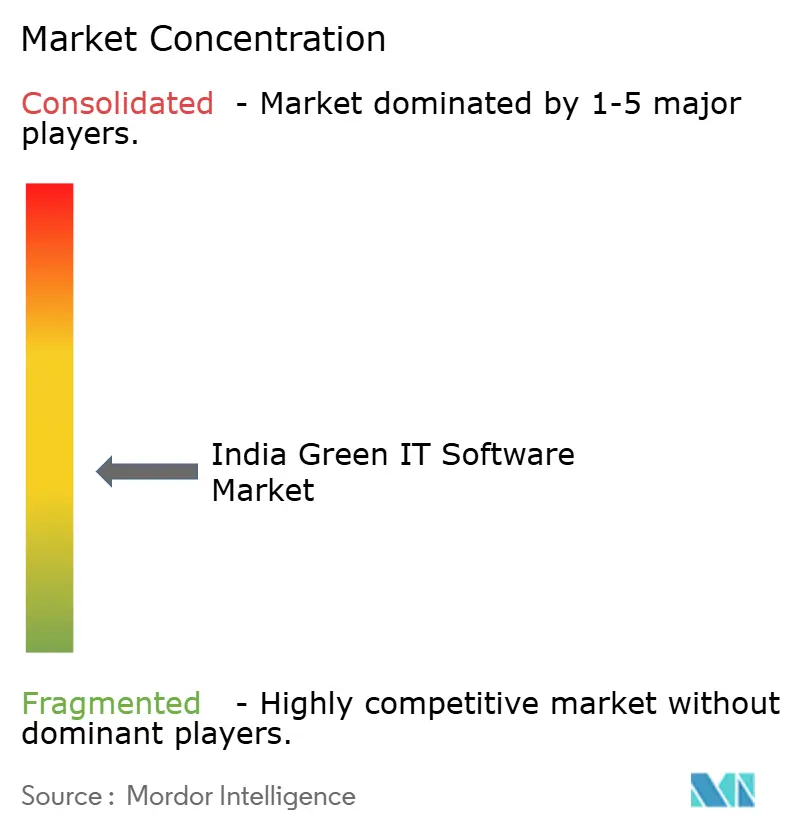

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Software Verde de TI en India por Mordor Intelligence

Se espera que el tamaño del mercado de software verde de TI en India aumente de 0,58 mil millones de USD en 2025 a 0,71 mil millones de USD en 2026 y alcance 2,22 mil millones de USD en 2031, creciendo a una CAGR del 25,59% durante 2026-2031. El crecimiento del mercado de software verde de TI en India está siendo moldeado por compromisos corporativos de sostenibilidad más sólidos, el aumento de los costos de energía en operaciones intensivas en datos y un entorno de reporte más formal para las empresas cotizadas. Las empresas están abandonando las hojas de cálculo y las herramientas de seguimiento aisladas porque estos métodos no admiten informes listos para auditoría ni un uso interfuncional constante. La demanda también se está ampliando desde las grandes empresas cotizadas hacia proveedores, empresas de servicios y operadores intensivos en energía que ahora necesitan datos de emisiones más limpios y un mejor control de flujos de trabajo. La competencia se centra en la profundidad de la plataforma, la integración de sistemas y la capacidad de admitir múltiples marcos de reporte en un único entorno operativo. El mercado de software verde de TI en India también se está beneficiando de la construcción de infraestructura de hiperescala y coubicación, lo que está aumentando el valor del software que puede conectar el uso de energía, la contabilidad de emisiones y el reporte de cumplimiento en un solo sistema.

Conclusiones Clave del Informe

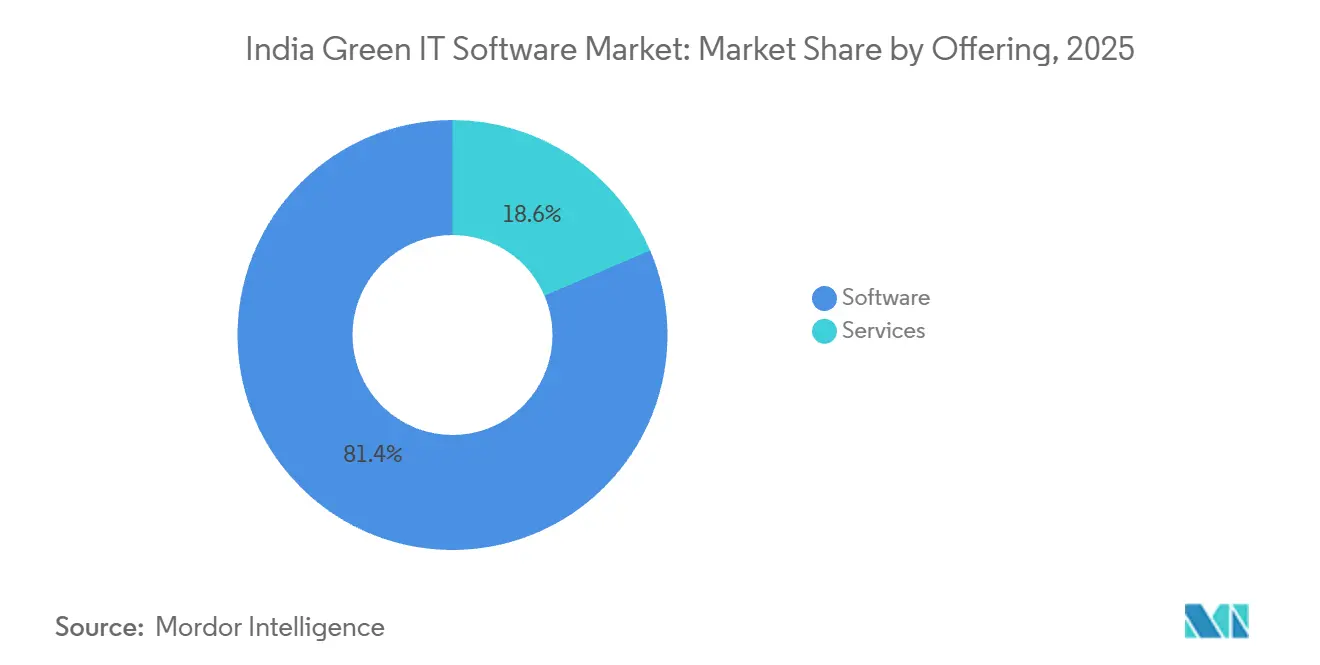

- Por oferta, el software tuvo una participación del 81,43% en 2025, mientras que se proyecta que los servicios se expandirán a una CAGR del 29,74% hasta 2031.

- Por modo de implementación, la nube tuvo el 73,86% de la participación del mercado de software verde de TI en India en 2025, mientras que se proyecta que el híbrido registrará la CAGR más rápida del 31,28% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 74,91% de la participación en 2025, mientras que se proyecta que las pymes crecerán a una CAGR del 28,96% hasta 2031.

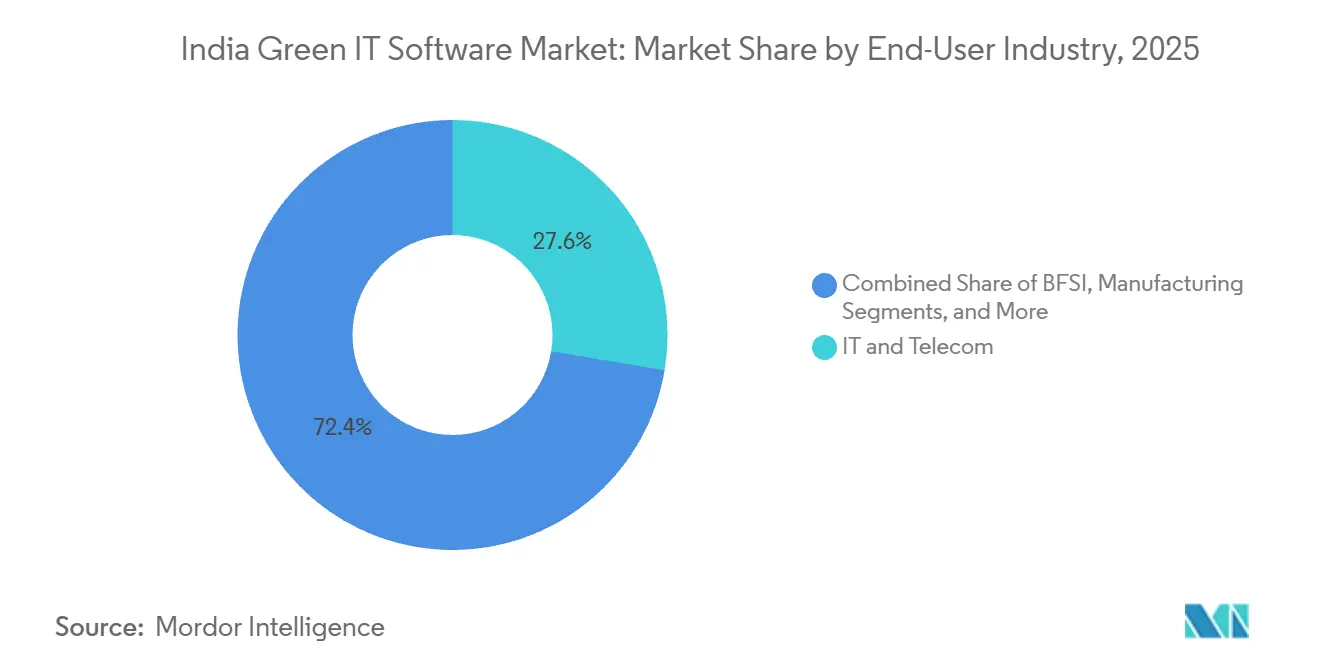

- Por industria de usuario final, TI y Telecomunicaciones representó el 27,62% del tamaño del mercado de software verde de TI en India en 2025, mientras que se proyecta que la atención médica se expandirá a una CAGR del 30,15% hasta 2031.

- Por tipo de solución, el Software de Gestión y Contabilidad de Carbono tuvo una participación del 33,48% en 2025, mientras que se proyecta que el Software de Planificación de Descarbonización crecerá a una CAGR del 31,82% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software Verde de TI en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Crecientes Compromisos Corporativos de Cero Emisiones Netas | +5.2% | Nacional, con ganancias tempranas en Bombay, Bengaluru, Delhi NCR | Mediano plazo (2-4 años) |

| Escalada de los Costos de Energía en Centros de Datos | +4.8% | Nacional, concentrado en Bombay, Chennai, Hyderabad, Visakhapatnam | Corto plazo (≤ 2 años) |

| Presión Regulatoria para la Divulgación de Emisiones | +4.5% | Nacional, con alta intensidad en los centros de empresas cotizadas en NSE y BSE | Mediano plazo (2-4 años) |

| Expansión de Centros de Datos de Hiperescala y Coubicación en India | +3.8% | Andhra Pradesh, Gujarat, Maharashtra, Tamil Nadu | Mediano plazo (2-4 años) |

| Optimización Energética Basada en IA en Cargas de Trabajo de TI | +3.2% | Nacional, con adopción temprana en Bengaluru, Hyderabad, Pune | Largo plazo (≥ 4 años) |

| Adquisición de Software Verde por Grandes Empresas Indias | +2.8% | Nacional, con ganancias tempranas en centros de TI e ITES | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Crecientes Compromisos Corporativos de Cero Emisiones Netas

La base de empresas indias con objetivos de cero emisiones netas aumentó de 29 a 34 empresas entre 2024 y 2025, lo que muestra una postura de gobernanza más sólida entre las grandes empresas.[1]Net Zero Tracker, "Evaluación de Cero Emisiones Netas 2025," Net Zero Climate, zerotracker.net Esto es relevante para el mercado de software verde de TI en India porque cada objetivo requiere un proceso más formal para la medición de emisiones, los controles internos y la divulgación repetible. Las empresas que pasan del establecimiento de objetivos a la presentación de informes asegurados no pueden depender de procesos basados en hojas de cálculo por mucho tiempo, ya que necesitan control de versiones, registros de auditoría y un mejor manejo de datos de proveedores. La decisión de compra también se está volviendo menos voluntaria porque las partes interesadas externas esperan cada vez más datos climáticos comparables y creíbles de las empresas indias con compromisos públicos. Como resultado, el mercado de software verde de TI en India se está beneficiando de programas de sostenibilidad que ahora están más cerca de las funciones de finanzas, cumplimiento, adquisiciones y supervisión a nivel de directorio.

Escalada de los Costos de Energía en Centros de Datos

La cartera de centros de datos de hiperescala de India está convirtiendo la gestión de electricidad en un problema operativo central en lugar de una preocupación secundaria de instalaciones. AirTrunk se comprometió a invertir 30 mil millones de USD para construir 5 GW de capacidad de centros de datos en India para 2030, lo que pone de relieve la escala a la que el uso y la eficiencia energética ahora determinan la economía de la infraestructura. El movimiento de gestión directa de electricidad de Google para su instalación planificada en Visakhapatnam demostró que la adquisición de energía y el monitoreo del uso se están convirtiendo en capacidades estratégicas para los operadores del país. Esto apoya directamente el mercado de software verde de TI en India porque los compradores necesitan herramientas que puedan rastrear la intensidad energética, comparar el rendimiento de las instalaciones y conectar los datos de uso con las obligaciones de reporte. A medida que más capacidad de cómputo de gran escala entre en funcionamiento, la demanda de software se extiende más allá de los usuarios empresariales tradicionales hacia los hiperescaladores, los proveedores de coubicación y los grandes operadores de propiedades vinculados a la infraestructura digital.

Presión Regulatoria para la Divulgación de Emisiones

El entorno de divulgación de las empresas cotizadas en India se está endureciendo a través de una estructura que espera informes climáticos más formales de las grandes empresas y sus cadenas de valor. Esto crea demanda en el mercado de software verde de TI en India porque las empresas necesitan sistemas que puedan recopilar datos de actividad, mantener marcos de control y producir resultados repetibles en todas las entidades y sitios. La presión es mayor para las empresas con huellas operativas complejas porque los procesos manuales crean duplicación, límites inconsistentes y un soporte de auditoría débil. Las empresas que atienden mercados de exportación también enfrentan una necesidad práctica de alinear las divulgaciones indias con las expectativas de reporte más amplias de clientes e inversores fuera de India. Esto está impulsando a los compradores hacia plataformas de sostenibilidad integradas en lugar de herramientas específicas que resuelven solo una tarea de reporte a la vez.

Expansión de Centros de Datos de Hiperescala y Coubicación en India

La expansión de las instalaciones de hiperescala y coubicación está creando una base de demanda más amplia para el mercado de software verde de TI en India más allá de los programas ESG liderados por los directorios. Un estudio del CEEW señaló que los hiperescaladores y los operadores de coubicación dominan el panorama de centros de datos de India, con los 5 principales operadores que poseen el 66% de la capacidad operativa. La decisión de Meta en junio de 2026 de arrendar un centro de datos habilitado para IA de 168 MW en Jamnagar, junto con acuerdos de energía renovable que superan los 900 MW, mostró con qué rapidez se están escalando los compromisos de infraestructura vinculados a la sostenibilidad en India.[2]CNBC, "Meta acuerda un contrato de centro de datos de IA en India con Reliance Industries," CNBC, cnbc.com Los operadores en este entorno necesitan software que pueda conectar el uso de energía renovable, la eficiencia de refrigeración, la intensidad de la carga de trabajo y las divulgaciones listas para auditoría en un modelo operativo. Esto cambia la combinación de demanda porque el monitoreo de energía y la contabilidad de carbono se están convirtiendo en parte de la pila digital base para el crecimiento de los centros de datos en India en lugar de complementos opcionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Complejidad de Integración con Sistemas Empresariales Heredados | -3.2% | Nacional, con alta intensidad en los centros de manufactura y BFSI | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Talento Especializado en TI Verde y Contabilidad de Carbono | -2.8% | Nacional, más aguda en ciudades de segundo y tercer nivel | Largo plazo (≥ 4 años) |

| Brechas en la Calidad de los Datos en el Seguimiento de Emisiones de Alcance 3 e Incorporadas | -2.1% | Nacional, con alta intensidad en las cadenas de suministro de manufactura | Mediano plazo (2-4 años) |

| Vacilación de los Compradores en Torno al Retorno de la Inversión a Corto Plazo en Empresas del Mercado Medio | -1.6% | Nacional, más aguda en los segmentos del mercado medio no obligados por BRSR | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Complejidad de Integración con Sistemas Empresariales Heredados

Muchas empresas indias todavía operan con entornos ERP que no fueron diseñados para producir resultados de contabilidad de carbono a partir de datos operativos a nivel de sitio. Esto ralentiza el mercado de software verde de TI en India porque la implementación de software a menudo requiere trabajo de middleware, API personalizadas y limpieza de datos maestros antes de que el reporte pueda estabilizarse. El problema es más visible en entornos de manufactura, energía y BFSI donde los sistemas operativos, los datos de servicios públicos y los registros de proveedores se encuentran en varias plataformas desconectadas. Los compradores en estos sectores a menudo enfrentan ciclos de implementación más largos porque el reporte de sostenibilidad no puede separarse de problemas más amplios de arquitectura de datos. Los proveedores están respondiendo con conectores para los principales sistemas empresariales, pero las implementaciones aún se extienden cuando la captura de emisiones necesita granularidad a nivel de planta o instalación. Eso mantiene los ciclos de ventas más largos y aumenta el costo total de propiedad para los compradores que también están financiando proyectos de modernización central.

Disponibilidad Limitada de Talento Especializado en TI Verde y Contabilidad de Carbono

India también enfrenta una brecha práctica de habilidades en el punto donde los métodos de sostenibilidad, los datos empresariales y la administración de software se encuentran. Esto limita el mercado de software verde de TI en India porque una plataforma adquirida todavía necesita personas que puedan estructurar los límites de emisiones, limpiar los datos de origen y gestionar los flujos de trabajo de divulgación recurrentes. El problema es más agudo fuera de los principales centros metropolitanos, donde los compradores pueden tener aprobación de presupuesto pero aún no tienen equipos operativos estables para el software de sostenibilidad. El resultado es un tiempo de obtención de valor más lento, una adopción interna más débil y un mayor riesgo de que el software permanezca infrautilizado después de la implementación. También afecta la expansión liderada por servicios porque los integradores de sistemas y los equipos de consultoría necesitan personal capacitado que pueda traducir las reglas de reporte en modelos de datos funcionales. Hasta que esta base de talento se amplíe, el crecimiento del software seguirá siendo más sólido en organizaciones que ya cuentan con equipos digitales y de cumplimiento más grandes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: La Supremacía de la Plataforma de Software Persiste a Medida que los Servicios Escalan

El software representó el 81,43% del mercado en 2025, lo que muestra cuán fuertemente los compradores prefirieron plataformas escalables sobre el soporte liderado por proyectos en la fase inicial de adopción. El mercado de software verde de TI en India se desarrolló de esta manera porque las empresas cotizadas necesitaban sistemas que pudieran ser auditados, actualizados y reutilizados en múltiples ciclos de reporte. La demanda de software también fue respaldada por la necesidad de flujos de trabajo centralizados, controles de permisos y métodos consistentes para la medición de emisiones en grandes organizaciones. Los compradores en entornos regulados o con alta carga de divulgación generalmente preferían herramientas de suscripción porque creaban una capa operativa más duradera que el trabajo de asesoría puntual. Esto ayudó a que el software siguiera siendo la categoría base para la adopción incluso cuando las empresas continuaban dependiendo de expertos externos durante la implementación.

Los servicios aún están ganando terreno rápidamente y se proyecta que se expandirán a una CAGR del 29,74% hasta 2031, lo que refleja una necesidad más amplia de configuración, integración y soporte de reporte gestionado. Muchas empresas medianas están ingresando a la industria de software verde de TI en India sin equipos internos de tecnología de sostenibilidad, por lo que están recurriendo a socios de implementación para acortar el tiempo de implementación. Eso aumenta el valor de los servicios gestionados porque los compradores quieren ayuda con las solicitudes de datos de proveedores, la configuración de flujos de trabajo y la preparación de informes recurrentes después de que la plataforma entre en funcionamiento. Las empresas de servicios de TI indias están bien posicionadas en esta capa porque ya gestionan entornos ERP, nube y cumplimiento para muchas grandes empresas. La oportunidad de servicios también ayuda a los proveedores de software más pequeños porque pueden llegar a clientes empresariales a través de modelos de entrega liderados por socios en lugar de construir grandes equipos de servicio directo. Con el tiempo, el equilibrio entre software y servicios es probable que se vuelva más complementario, con los ingresos de la plataforma anclando la cuenta y los ingresos de servicios impulsando la profundidad de adopción y la estabilidad de renovación.

Por Modo de Implementación: La Nube Lidera, el Híbrido Acorta Distancias Rápidamente

La implementación en la nube representó el 73,86% en 2025, lo que confirma que la mayoría de los compradores querían menor fricción de configuración y acceso más rápido a la lógica de reporte actualizada. La adopción prioritaria en la nube se adaptó al mercado de software verde de TI en India porque las empresas podían evitar construcciones de infraestructura local pesadas y depender de actualizaciones regulares de productos. También coincidió con el cambio más amplio hacia sistemas empresariales de software como servicio en las empresas indias, especialmente donde los equipos de sostenibilidad son reducidos y dependen del soporte de TI compartido. El acceso centralizado y las actualizaciones más fáciles hicieron que los sistemas en la nube fueran atractivos para las empresas que manejan ciclos de divulgación recurrentes entre muchas partes interesadas internas. Esto mantuvo a la nube en el liderazgo incluso donde los compradores todavía dependían de varios sistemas operativos más antiguos en segundo plano.

La implementación híbrida es el modo de más rápido crecimiento y se proyecta que avanzará a una CAGR del 31,28% hasta 2031 porque muchas grandes empresas necesitan conectar datos operativos locales con motores de cálculo y reporte basados en la nube. En ese contexto, el híbrido capturó el punto medio más práctico para el mercado de software verde de TI en India porque respeta la sensibilidad de los datos al tiempo que permite análisis modernos y orquestación de flujos de trabajo. Las grandes empresas en manufactura, servicios financieros y operaciones complejas de múltiples sitios a menudo no pueden trasladar cada conjunto de datos a una configuración de nube pura al mismo ritmo. Los modelos híbridos, por lo tanto, les permiten mantener ciertos registros y sistemas de origen locales mientras usan la nube para la lógica de emisiones, los paneles de control y la preparación de divulgaciones. Las implementaciones locales aún conservan cierta presencia en entornos con preferencias de localización más fuertes, pero su papel relativo se está reduciendo a medida que mejoran la seguridad en la nube y las opciones de alojamiento doméstico. La ventaja real del producto ahora reside en los proveedores que pueden admitir arquitecturas mixtas sin hacer que los compradores rediseñen el resto de su pila empresarial.

Por Tamaño de Organización: Las Grandes Empresas Anclan los Ingresos Mientras las Pymes Representan un Potencial Estructural

Las grandes empresas tuvieron una participación del 74,91% en 2025, lo que reflejó la concentración del gasto inicial entre las empresas con las mayores obligaciones de divulgación y las estructuras de reporte interno más amplias. Esta concentración definió el mercado de software verde de TI en India en su fase actual, ya que las grandes organizaciones cotizadas tenían presupuestos más sólidos, requisitos de gobernanza más sólidos y mayor presión para formalizar los datos climáticos. También enfrentaron un desafío más amplio de Alcance 3 porque las redes de proveedores, las unidades de negocio y los sitios operativos tenían que incorporarse a un modelo de reporte único. Eso favoreció las plataformas de nivel empresarial sobre las herramientas más ligeras con características de control limitadas o poca profundidad de integración. En muchos casos, la adopción por parte de las grandes empresas también tuvo un efecto de señalización dentro de las cadenas de suministro porque los proveedores comenzaron a recibir solicitudes más estructuradas de datos de emisiones y actividad.

Se proyecta que las pymes crecerán a una CAGR del 28,96% hasta 2031, lo que las convierte en la capa de expansión estructural más importante para la próxima fase del mercado de software verde de TI en India. Este cambio está ocurriendo porque las solicitudes de reporte de la cadena de valor se están moviendo aguas abajo desde las grandes empresas hacia los proveedores que anteriormente no estaban dentro de los sistemas formales de divulgación. La oportunidad de las pymes en la industria de software verde de TI en India también se está ampliando gracias a plataformas de menor costo diseñadas en torno a las necesidades de reporte indias y una configuración de flujo de trabajo más sencilla. Los compradores en este segmento tienden a preferir herramientas que reduzcan el trabajo manual con plantillas y se integren en las rutinas contables y de cumplimiento existentes con una personalización limitada. La adopción también se está extendiendo fuera de los principales centros metropolitanos a medida que las ciudades industriales en Gujarat, Maharashtra y Tamil Nadu enfrentan expectativas más sólidas de datos de sostenibilidad lideradas por los clientes. Eso crea un mapa de demanda más amplio donde el crecimiento futuro proviene menos de la primera ola de grandes compradores y más de la adopción de proveedores de segunda ola y del mercado medio.

Por Industria de Usuario Final: TI y Telecomunicaciones Establece Puntos de Referencia, la Atención Médica Emerge como un Sector de Rápido Movimiento

TI y Telecomunicaciones lideró todas las industrias de usuarios finales con una participación del 27,62% en 2025, lo que muestra que el sector siguió siendo el adoptante más temprano y organizado del software verde de TI. Este liderazgo se ajustó al mercado de software verde de TI en India porque las empresas de TI ya tenían modelos operativos digitales más sólidos, equipos de datos centrales y compromisos de sostenibilidad visibles. El sector también se beneficia de usar su propio entorno interno como campo de pruebas para flujos de trabajo de reporte, automatización y seguimiento de emisiones entre sitios. Eso tiende a acortar los ciclos de adopción porque la familiaridad interna con el software ya es alta y los equipos de gobernanza están acostumbrados a las divulgaciones regulares. Como resultado, TI y Telecomunicaciones continúa marcando el ritmo en profundidad de plataforma, madurez de reporte y modelos de implementación a nivel empresarial.

Se proyecta que la atención médica se expandirá a una CAGR del 30,15% hasta 2031, lo que la convierte en el segmento de usuarios finales de más rápido crecimiento incluso sin la misma presión directa de cumplimiento que se observa en algunos sectores industriales. La señal de crecimiento es importante para el mercado de software verde de TI en India porque muestra que las decisiones de compra ya no están impulsadas solo por el reporte obligatorio, sino que también están moldeadas por las necesidades de financiamiento, acreditación y gestión operativa. Los hospitales y los proveedores de atención médica están dando más peso a las métricas de desempeño ambiental, lo que crea demanda de software que pueda conectar los datos de las instalaciones con el reporte de sostenibilidad más amplio. El BFSI también está avanzando porque el reporte de riesgo climático y el escrutinio de los inversores están aumentando la necesidad de visibilidad de las emisiones a nivel de cartera. La manufactura y los servicios públicos siguen siendo centros de demanda importantes donde la contabilidad a nivel de instalación está más directamente vinculada a la intensidad energética y la preparación para el cumplimiento. El gobierno, el comercio minorista y la construcción aún están en una etapa más temprana de la curva de adopción, pero la reforma de adquisiciones y los activos comerciales más ecológicos están creando nuevos puntos de entrada para los proveedores de software.

Por Tipo de Solución: La Contabilidad de Carbono Ancla los Presupuestos, la Planificación de Descarbonización Gana Impulso

El Software de Gestión y Contabilidad de Carbono tuvo una participación del 33,48% en 2025, lo que lo convierte en la categoría de solución más grande porque la mayoría de los compradores todavía comienzan con la medición antes de pasar a la estrategia y la optimización. Ese patrón es central para el mercado de software verde de TI en India porque las empresas primero necesitan datos de emisiones verificados antes de poder establecer objetivos, probar trayectorias o rastrear mejoras operativas con confianza. Los presupuestos iniciales, por lo tanto, fluyeron hacia herramientas que admiten el establecimiento de límites, el cálculo de emisiones, la preparación para auditorías y las divulgaciones recurrentes. Esto convirtió a la contabilidad de carbono en el punto de entrada para muchos programas empresariales, especialmente donde la calidad del reporte importaba más que las características avanzadas de planificación en la primera fase. También dio a los proveedores de plataformas integradas una ventaja porque las funciones de contabilidad a menudo se convierten en el sistema de registro para módulos posteriores.

Se proyecta que el Software de Planificación de Descarbonización crecerá a una CAGR del 31,82% hasta 2031, lo que muestra que los compradores están comenzando a pasar de la medición sola hacia la secuenciación de acciones y la planificación de reducción. En la combinación del tamaño del mercado de software verde de TI en India, esta categoría se está expandiendo porque las empresas con 2 a 3 años de datos de referencia ahora quieren herramientas que puedan modelar trayectorias y conectar objetivos con decisiones operativas. El Software de Reporte y Cumplimiento ESG y las Plataformas de Gestión de Datos de Sostenibilidad también continúan creciendo porque los compradores deben manejar varios formatos de divulgación superpuestos con más control y menos trabajo manual recurrente. El Software de Optimización de Energía y Recursos está ganando terreno en entornos de centros de datos y manufactura, donde el software puede vincular los objetivos ambientales con ahorros directos de costos. La dirección general sugiere que el gasto se está ampliando desde la implementación de un solo propósito hacia la adopción de plataformas de múltiples módulos. Los proveedores que cubren contabilidad, reporte, planificación y optimización en un solo entorno están, por lo tanto, en una posición más sólida a medida que aumenta la madurez de los compradores.

Análisis Geográfico

El mercado de software verde de TI en India sigue concentrado en Bengaluru, Bombay, Delhi NCR, Hyderabad, Chennai y Pune porque estas ciudades albergan una alta proporción de grandes empresas, empresas de servicios de TI y actividad corporativa orientada a la divulgación. Bengaluru continúa liderando la adopción a través de su densa base de grandes empresas de servicios de TI y centros de capacidades globales que han acercado la contabilidad de carbono a los procesos centrales de gobernanza. Bombay sigue siendo un sólido centro de demanda porque las instituciones del BFSI enfrentan una presión creciente en torno a la divulgación climática y la transparencia de la cartera. Delhi NCR también es importante porque muchas empresas cotizadas, grupos empresariales nacionales y funciones corporativas orientadas a la regulación están concentradas allí. Esta concentración metropolitana le dio al mercado de software verde de TI en India una base de crecimiento inicial construida sobre la densidad empresarial en lugar de la difusión nacional sola.

La historia de la infraestructura costera está ampliando el mapa. El CEEW identificó ventajas para ciudades como Bombay, Chennai y Visakhapatnam debido al acceso a puntos de aterrizaje de cables y características de ubicación que apoyan el desarrollo de grandes centros de datos.[3]Consejo de Energía, Medio Ambiente y Agua, "Estudio de Centros de Datos, Perspectiva del Mercado y la Energía," CEEW, ceew.in El paso de gestión energética de Google en Visakhapatnam y la expansión de centros de datos vinculada a Reliance en Andhra Pradesh están reforzando ese cambio hacia nuevos corredores de infraestructura digital. En Gujarat, el proyecto de Meta en Jamnagar está añadiendo otra ubicación donde la energía renovable, la infraestructura de cómputo y el monitoreo de sostenibilidad liderado por software están estrechamente vinculados.

Las ciudades de segundo nivel como Ahmedabad, Coimbatore, Nagpur y Bhubaneswar también están viendo una adopción temprana a medida que la digitalización de la cadena de suministro impulsa las solicitudes de datos de sostenibilidad más profundamente en las redes industriales. La participación del mercado de software verde de TI en India de la demanda futura, por lo tanto, es probable que se amplíe geográficamente a medida que los proveedores y exportadores respondan a las expectativas de datos lideradas por los clientes. Pune está ganando en demanda liderada por la manufactura, mientras que Hyderabad se está fortaleciendo en flujos de trabajo de sostenibilidad vinculados a productos farmacéuticos y tecnología. Las ciudades más pequeñas aún están en una etapa más temprana, pero ya no están fuera del alcance comercial del mercado de software verde de TI en India porque el alcance del cumplimiento, la presión de exportación y la inversión en infraestructura se están moviendo juntos.

Panorama Competitivo

El mercado de software verde de TI en India está fragmentado entre los tipos de soluciones, pero la compra empresarial está mostrando una consolidación más clara en torno a los proveedores que pueden admitir escala, controles y profundidad de integración. Los proveedores globales de software de carbono de uso exclusivo compiten con los grandes proveedores de plataformas empresariales que ya están dentro de los entornos financieros, ERP y de reporte indios. Esto crea un mercado donde los compradores a menudo eligen entre la especialización metodológica y la compatibilidad más amplia con el sistema empresarial. La diferencia importa porque algunas empresas quieren herramientas de carbono diseñadas específicamente, mientras que otras prefieren módulos de sostenibilidad que amplíen el software ya utilizado en toda la organización. Esa tensión es probable que siga siendo una característica definitoria del mercado de software verde de TI en India a medida que la adopción pase de la primera compra a la estandarización de plataformas a varios años.

La estrategia de producto está cada vez más centrada en la automatización. Persefoni lanzó su Agente de Análisis en mayo de 2026 para ayudar a los usuarios a trabajar con datos de emisiones a través de indicaciones en lenguaje natural, lo que muestra cómo la velocidad del flujo de trabajo se está convirtiendo en un punto de competencia. Watershed lanzó agentes de IA en abril de 2026, incluida una herramienta de limpieza de datos que redujo el tiempo para obtener datos de sostenibilidad procesables en un 80% entre los clientes de prueba, lo que aborda directamente uno de los cuellos de botella de adopción más difíciles en el reporte de carbono. SAP también anunció agentes de IA de sostenibilidad en mayo de 2026 que amplían la preparación regulatoria y el soporte de divulgación dentro de su pila empresarial más amplia, lo que fortalece el caso de los modelos de plataforma integrados.[4]Centro de Noticias de SAP, "Nuevos Agentes de IA de Sostenibilidad," SAP, sap.com

Otra área de competencia es el vínculo entre los datos de infraestructura en la nube y los flujos de trabajo de contabilidad de carbono. Sweep anunció en junio de 2026 que había construido una solución de medición utilizando el Servicio de Sostenibilidad de AWS para que los usuarios empresariales pudieran incorporar datos de emisiones de nube listos para auditoría en un entorno de reporte único. Eso es importante para el mercado de software verde de TI en India porque el crecimiento de los centros de datos y el uso de la nube están aumentando el valor de las entradas de emisiones directas y legibles por máquina. El espacio en blanco sigue siendo más sólido en la capa de pymes y mercado medio, donde los compradores quieren herramientas de menor costo construidas en torno a las necesidades de reporte indias e integraciones contables más sencillas. Las empresas de servicios indias también siguen siendo importantes creadores de mercado porque influyen en la selección de plataformas durante la transformación empresarial y los compromisos de reporte gestionado.

Líderes de la Industria de Software Verde de TI en India

-

Persefoni AI, Inc.

-

Wipro Limited

-

SAP SE

-

IBM Corporation

-

Watershed Technology Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Meta Platforms anunció que arrendará un centro de datos habilitado para IA de 168 MW a Reliance Industries en Jamnagar, Gujarat, marcando el primer centro de datos construido a medida de Meta en India. Simultáneamente, Meta se asoció con CleanMax y Fourth Partner Energy para casi 1 GW de energía renovable en el norte y sur de India, expandiendo sustancialmente la infraestructura de energía limpia que sustenta las operaciones de TI con certificación verde en el país.

- Junio de 2026: Tata Power Trading Company, Keppel Limited y Tata Realty lanzaron una implementación de refrigeración como servicio en Intellion Park en Chennai utilizando optimización de IA y aprendizaje automático, con el objetivo de reducir el consumo de energía en más del 20%. La iniciativa señala un nuevo modelo comercial para la sostenibilidad de la infraestructura de TI en India, donde la gestión de energía impulsada por IA se ofrece como un servicio para reducir tanto los costos operativos como las emisiones de Alcance

- Mayo de 2026: SAP anunció en SAP Sapphire que sus nuevos agentes de IA de sostenibilidad, incluido un Agente de Preparación Regulatoria de Sostenibilidad para la evaluación automatizada de materialidad y la preparación de divulgaciones, estarían disponibles de forma general para finales de 2026. El anuncio amplió las capacidades de contabilidad de carbono de SAP Green Ledger hacia la automatización del cumplimiento impulsada por IA, directamente relevante para las empresas indias que gestionan tanto las obligaciones de reporte BRSR como CSRD.

- Mayo de 2026: Persefoni AI lanzó el Agente de Análisis de Persefoni, una herramienta de IA agéntica integrada dentro de su plataforma de contabilidad de carbono y reporte de sostenibilidad. El agente permite a los usuarios consultar datos de emisiones a través de indicaciones en lenguaje natural, reemplazando los paneles de control estáticos y acelerando el camino desde los datos hasta los conocimientos listos para divulgación. Persefoni atiende a más de 500 clientes empresariales a nivel mundial y ha recaudado financiamiento institucional acumulado de 179 millones de USD.

Alcance del Informe del Mercado de Software Verde de TI en India

El mercado de software verde de TI en India comprende aplicaciones de software y servicios que permiten a las organizaciones reducir la huella ambiental de su infraestructura de TI y operaciones digitales al tiempo que apoyan los objetivos de sostenibilidad y cero emisiones netas. Estas soluciones proporcionan capacidades como el seguimiento de emisiones de carbono, el reporte ESG, la agregación de datos de sostenibilidad, el monitoreo del consumo de energía, la optimización de recursos y la planificación de descarbonización en entornos de TI empresariales, infraestructura en la nube y centros de datos.

El Informe del Mercado de Software Verde de TI en India está Segmentado por Oferta (Software y Servicios), Modo de Implementación (Nube, Local e Híbrido), Tamaño de Organización (Grandes Empresas y Pymes), Industria de Usuario Final (TI y Telecomunicaciones, BFSI, Manufactura, Energía y Servicios Públicos, Comercio Minorista y Comercio Electrónico, Gobierno, Atención Médica, Construcción e Infraestructura, y Otras Industrias de Usuarios Finales), y Tipo de Solución (Software de Gestión y Contabilidad de Carbono, Software de Reporte y Cumplimiento ESG, Plataformas de Gestión de Datos de Sostenibilidad, Software de Planificación de Descarbonización, y Software de Optimización de Energía y Recursos). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Nube |

| Local |

| Híbrido |

| Grandes Empresas |

| Pymes |

| TI y Telecomunicaciones |

| BFSI |

| Manufactura |

| Energía y Servicios Públicos |

| Comercio Minorista y Comercio Electrónico |

| Gobierno |

| Atención Médica |

| Construcción e Infraestructura |

| Otras Industrias de Usuarios Finales |

| Software de Gestión y Contabilidad de Carbono |

| Software de Reporte y Cumplimiento ESG |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Planificación de Descarbonización |

| Software de Optimización de Energía y Recursos |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Nube |

| Local | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pymes | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| BFSI | |

| Manufactura | |

| Energía y Servicios Públicos | |

| Comercio Minorista y Comercio Electrónico | |

| Gobierno | |

| Atención Médica | |

| Construcción e Infraestructura | |

| Otras Industrias de Usuarios Finales | |

| Por Tipo de Solución | Software de Gestión y Contabilidad de Carbono |

| Software de Reporte y Cumplimiento ESG | |

| Plataformas de Gestión de Datos de Sostenibilidad | |

| Software de Planificación de Descarbonización | |

| Software de Optimización de Energía y Recursos |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de software verde de TI en India en 2026 y cuáles son las perspectivas hasta 2031?

El mercado de software verde de TI en India se situó en 0,71 mil millones de USD en 2026 y se prevé que alcance 2,22 mil millones de USD en 2031 a una CAGR del 25,59% durante 2026-2031.

¿Qué categoría de oferta lidera la demanda de software en India?

El software lideró con una participación del 81,43% en 2025 porque las empresas prefirieron plataformas escalables con mejores registros de auditoría, flujos de trabajo repetibles y un control de versiones más fácil que los servicios puntuales.

¿Por qué la implementación híbrida está ganando terreno tan rápidamente?

Se proyecta que el híbrido crecerá a una CAGR del 31,28% hasta 2031 porque muchas grandes empresas necesitan conectar los datos ERP y operativos locales con los motores de emisiones y las herramientas de reporte basados en la nube.

¿Qué grupo de compradores contribuye más a los ingresos hoy?

Las grandes empresas tuvieron una participación del 74,91% en 2025 porque enfrentaron obligaciones de divulgación más sólidas, tenían ecosistemas de proveedores más amplios y contaban con el presupuesto para invertir en plataformas de nivel empresarial.

¿Qué grupo de usuarios finales se está expandiendo más rápido?

Se proyecta que la atención médica crecerá a una CAGR del 30,15% hasta 2031 a medida que los hospitales y proveedores dan mayor peso al desempeño ambiental, las expectativas de financiamiento y las necesidades de reporte estructurado.

¿Qué tipo de solución sigue siendo el principal punto de entrada para los compradores?

El Software de Gestión y Contabilidad de Carbono tuvo una participación del 33,48% en 2025 porque la mayoría de las empresas todavía comienzan con la medición, el soporte de auditoría y la preparación para la divulgación antes de pasar a la planificación de trayectorias y la optimización.

Última actualización de la página el: