Tamaño y Participación del Mercado de Software de TI Verde de Corea del Sur

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

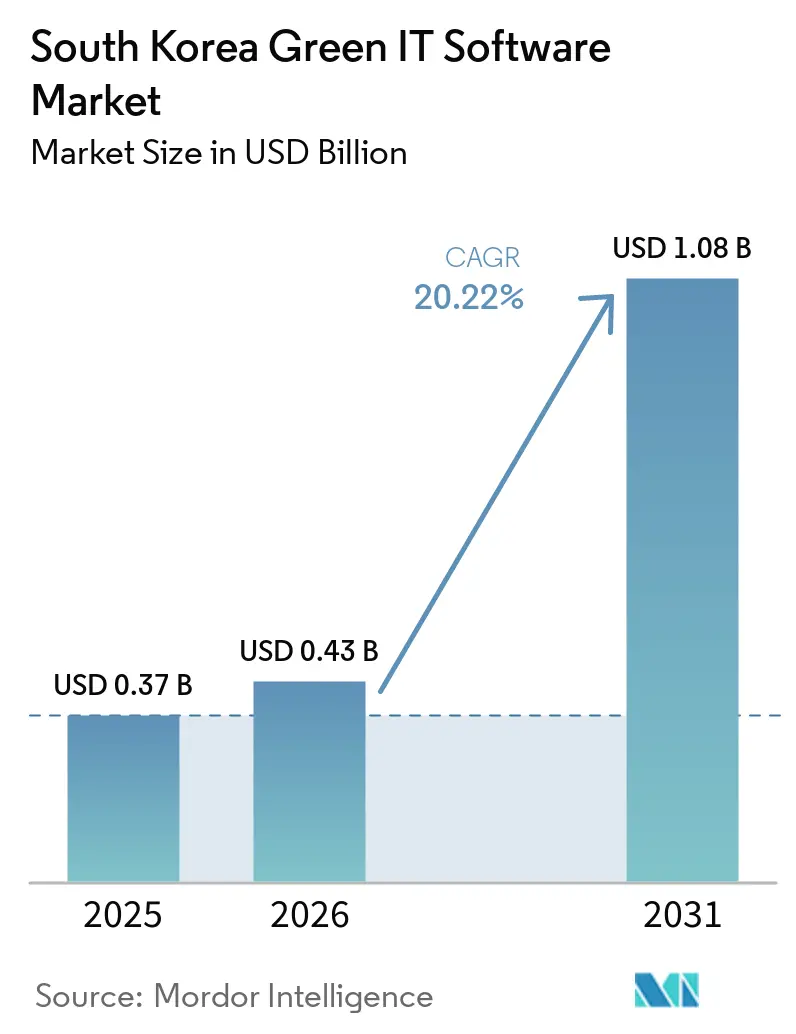

| Tamaño del mercado en el año base (2025) | 0.37 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.43 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 20.22% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de TI Verde de Corea del Sur por Mordor Intelligence

Se espera que el tamaño del mercado de software de TI verde de Corea del Sur aumente de 0,37 mil millones USD en 2025 a 0,43 mil millones USD en 2026 y alcance 1,08 mil millones USD en 2031, creciendo a una CAGR del 20,22% durante 2026-2031. El mercado de software de TI verde de Corea del Sur está entrando en un ciclo de compra más estructurado porque las normas de divulgación climática y el cumplimiento de carbono están ahora más cerca de una implementación activa que en rondas de planificación anteriores. La demanda también está aumentando porque los grandes grupos empresariales coreanos pueden extender una decisión de software a muchas filiales, lo que acorta los plazos de adopción y concentra el gasto en menos ventanas de adquisición. Los compradores están migrando hacia plataformas que combinan contabilidad de carbono, elaboración de informes y gobernanza de datos, porque las herramientas desconectadas dificultan la auditabilidad y la elaboración de informes recurrentes. La competencia está siendo definida cada vez más por la profundidad del cumplimiento local, una sólida conectividad con los sistemas ERP y funciones de automatización que reducen el esfuerzo de elaboración de informes en estructuras corporativas complejas. Una clara vía de expansión permanece en la base de proveedores y el mercado intermedio, donde la adopción sigue siendo desigual, pero los requisitos de elaboración de informes sobre la cadena de suministro están comenzando a incorporar a empresas más pequeñas en sistemas formales de datos de sostenibilidad.

Conclusiones Clave del Informe

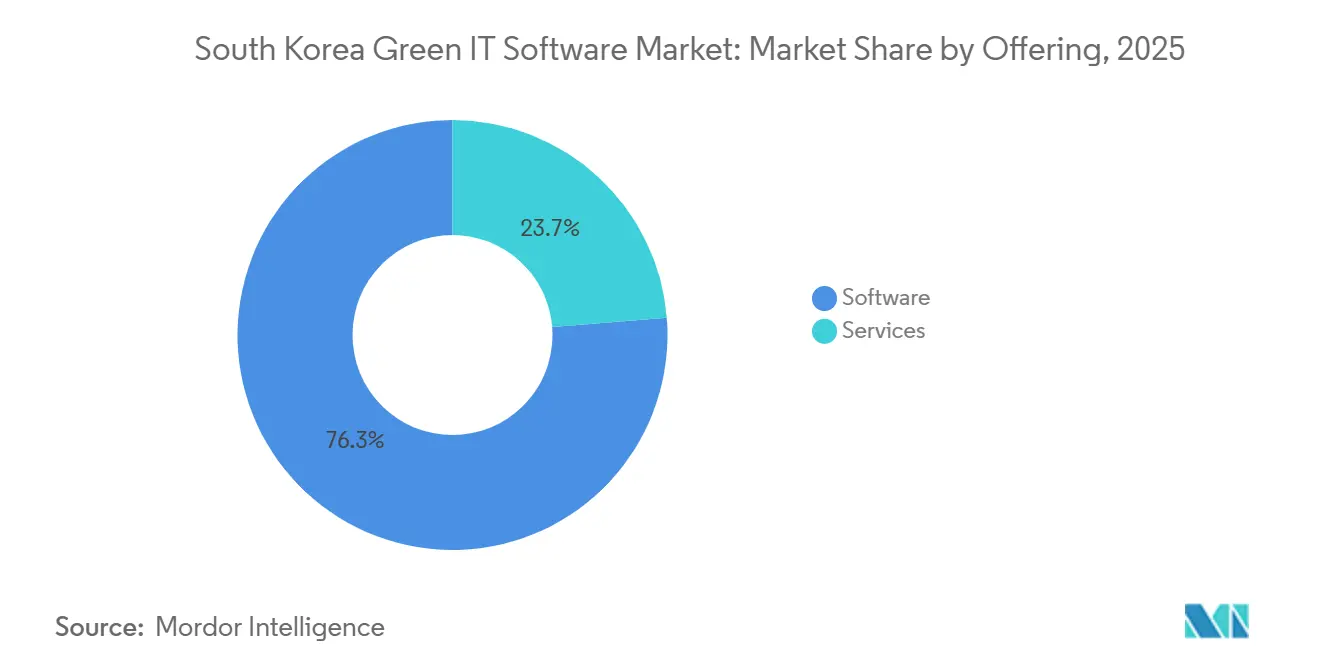

- Por oferta, el software con una participación de ingresos del 76,28% en el mercado de software de TI verde de Corea del Sur en 2025, destaca un cambio estratégico hacia la implementación de plataformas frente a los modelos tradicionales basados únicamente en servicios. Se proyecta además que el segmento crecerá a una sólida CAGR del 24,11% hasta 2031.

- Por modo de implementación, la implementación basada en la nube representó una participación de ingresos del 62,71% en el mercado de software de TI verde de Corea del Sur y se proyecta que se expandirá a una CAGR del 23,23% hasta 2031.

- Por tamaño de organización, las grandes empresas mantuvieron una participación del 71,29% en 2025, mientras que se proyecta que las pymes se expandirán a una CAGR del 22,67% hasta 2031.

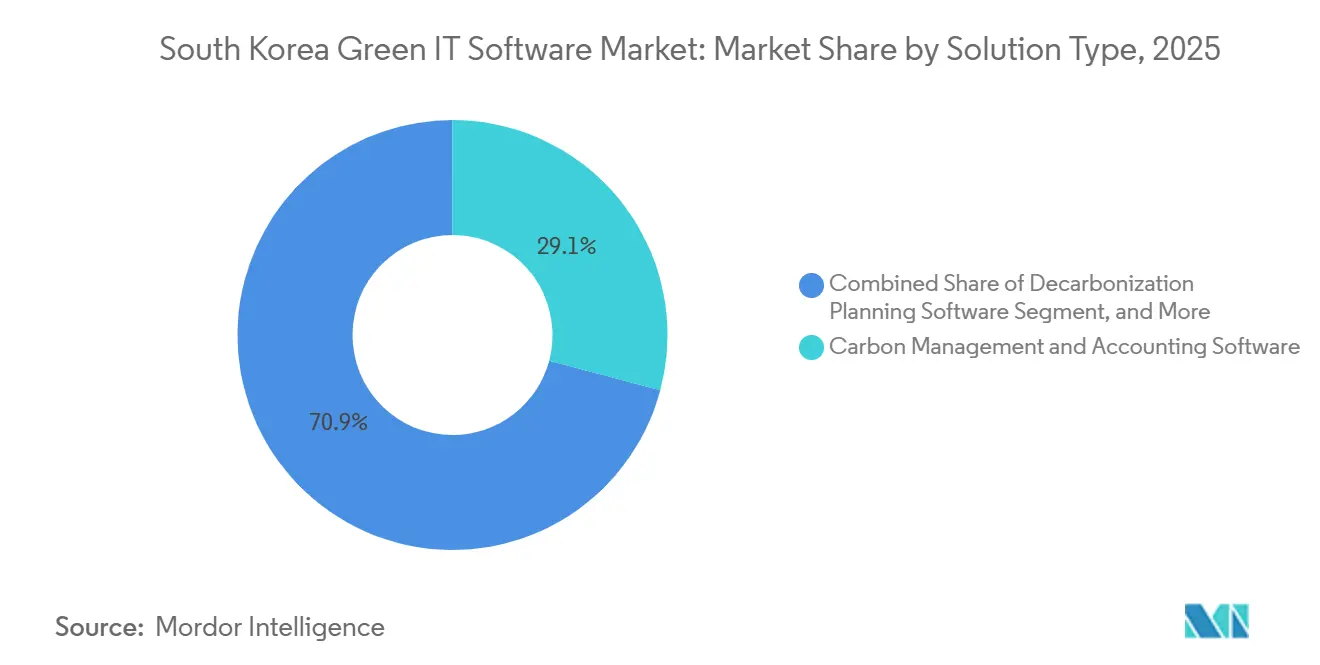

- Por tipo de solución, el software de gestión y contabilidad de carbono representó una participación del 29,13% en 2025, mientras que se proyecta que las plataformas de gestión de datos de sostenibilidad avanzarán a una CAGR del 22,14% hasta 2031.

- Por industria de usuario final, TI y telecomunicaciones mantuvo una participación del 24,46% en 2025, mientras que se proyecta que la manufactura crecerá a una CAGR del 22,32% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Software de TI Verde de Corea del Sur

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Automatización Obligatoria de la Divulgación Climática en Empresas Cotizadas | +4.5% | Nacional, con mayor concentración entre las sedes cotizadas en el KOSPI en la Región Capital de Seúl | Corto plazo (≤ 2 años) |

| Alineación del K-ETS y la K-Taxonomía que Incrementa el Gasto en Software | +3.8% | Clústeres industriales a nivel nacional, con concentración en el Cinturón Industrial del Sur | Mediano plazo (2-4 años) |

| Presión de Reducción de Costos Energéticos en Centros de Datos y TI Corporativa | +3.1% | Región Capital de Seúl y corredor de Gyeonggi, con relevancia emergente en Honam | Corto plazo (≤ 2 años) |

| Optimización Impulsada por IA de Cargas de Trabajo, Refrigeración y Utilización de Activos | +2.6% | Nacional, con ganancias tempranas en el corredor de hiperescala de la Región Capital de Seúl | Mediano plazo (2-4 años) |

| Expansión de Plataformas de Datos ESG en los Ecosistemas de los Conglomerados | +2.1% | Región Capital de Seúl y Cinturón Industrial del Sur | Mediano plazo (2-4 años) |

| Requisitos de Datos de Carbono a Nivel de Proveedor en Cadenas de Valor Orientadas a la Exportación | +1.8% | Cinturón Industrial del Sur y clústeres de semiconductores en Gyeonggi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Automatización Obligatoria de la Divulgación Climática en Empresas Cotizadas

El mercado de software de TI verde de Corea del Sur está ganando una base de demanda más sólida porque los plazos de divulgación obligatoria están incorporando la elaboración de informes de sostenibilidad en las operaciones empresariales rutinarias. La Comisión de Servicios Financieros publicó los borradores de las KSDS 1 y KSDS 2 el 25 de febrero de 2026, alineados con las IFRS S1 y S2, para las empresas cotizadas en el KOSPI con activos consolidados superiores a 30 billones de KRW, equivalentes a aproximadamente 21 mil millones USD, a partir del ejercicio fiscal 2027, con ampliación a empresas por encima de 10 billones de KRW a partir del ejercicio fiscal 2028.[1]Equipo Editorial, "El Regulador Coreano Consulta sobre la Elaboración de Informes de Sostenibilidad Basados en las Normas del ISSB," IAS Plus, iasplus.com El partido gobernante también propuso acelerar el plazo del Alcance 3 a 2029, lo que adelantaría la preparación de datos de proveedores y ajustaría los calendarios de implementación en toda la base corporativa más amplia. La estructura del borrador también es relevante porque el puerto seguro temporal en torno a las filiales más pequeñas solo se aplica al inicio, por lo que es probable que los perímetros de elaboración de informes se amplíen después del primer ciclo de cumplimiento. Esto genera trabajo recurrente en la plataforma en lugar de una implementación única, lo que respalda la demanda recurrente de software en el mercado de software de TI verde de Corea del Sur. También explica por qué los proveedores más pequeños están entrando en las conversaciones de compra antes, porque las obligaciones de divulgación en los grandes grupos cotizados ya están configurando los requisitos de datos en las redes de proveedores upstream.

Alineación del K-ETS y la K-Taxonomía que Incrementa el Gasto en Software

El mercado de software de TI verde de Corea del Sur también está siendo impulsado por un sistema de cumplimiento de carbono que ahora requiere mayor calidad de datos y registros de auditoría más consistentes. La Fase 4 del K-ETS entró en vigor desde 2026 con un límite total de emisiones de 2,5373 mil millones de toneladas de CO2e, una evaluación comparativa industrial más estricta y reglas de asignación ampliadas en más sectores. El plan de asignación aprobado también ajustó el coeficiente de evaluación comparativa industrial del 37% superior al 20% superior de los mejores, lo que hace que la elaboración de informes aproximada o reconciliada manualmente sea menos práctica que en la Fase 3.[2]Asociación Internacional de Acción Climática del Carbono, "Corea Aprueba el Plan de Asignación del K-ETS de la Fase 4 para 2026-2030," Asociación Internacional de Acción Climática del Carbono, icapcarbonaction.com En paralelo, la revisión de la K-Taxonomía de diciembre de 2024 amplió la cobertura de actividades verdes a 100 categorías, y las Directrices de Gestión de Crédito Verde vincularon ese marco a las decisiones de clasificación de préstamos en las instituciones financieras. Korea Credit Information Services lanzó entonces un Portal Web de Finanzas Climáticas de la K-Taxonomía en mayo de 2026, que proporcionó a los bancos un flujo de trabajo más estructurado para la revisión de las finanzas climáticas. Estas capas incrementan la demanda de software de contabilidad de carbono e informes ESG porque las empresas ahora necesitan registros compatibles no solo para los reguladores, sino también para los prestamistas, auditores y contrapartes de financiamiento.

Presión de Reducción de Costos Energéticos en Centros de Datos y TI Corporativa

La intensidad energética en los centros de datos y los entornos de TI empresarial está creando una razón más operativa para adquirir software, lo que amplía el mercado de software de TI verde de Corea del Sur más allá del cumplimiento normativo. El Ministerio de Ciencia y TIC emitió el Programa de Apoyo al Desarrollo de la Industria de Centros de Datos Sostenibles 2026 en abril de 2026, financiando pruebas de campo y desarrollo de equipos y software ecológicos y de alta eficiencia por parte de las pymes coreanas. Samsung SDS ya ha pilotado la refrigeración por inmersión en su centro de datos de Dongtan y proyectó ahorros de energía del 30% al 50% en comparación con la refrigeración por aire convencional, lo que demuestra que la eficiencia de la infraestructura se está volviendo medible y vinculada al software en lugar de ser conceptual. A medida que los costos de energía, los requisitos de tiempo de actividad y la supervisión del carbono convergen, los paneles de control, las herramientas de optimización y los sistemas de monitoreo de cargas de trabajo se acercan al centro de las operaciones normales de TI. Esto es relevante porque el gasto es más fácil de justificar cuando el software afecta tanto a la preparación para el cumplimiento como a la economía de las instalaciones en el mismo ciclo de elaboración de informes. También ayuda a explicar por qué el mercado de software de TI verde de Corea del Sur está comenzando a difundirse más allá de las compras lideradas por las sedes hacia sitios con gran infraestructura que necesitan visibilidad continua de energía y refrigeración.

Optimización Impulsada por IA de Cargas de Trabajo, Refrigeración y Utilización de Activos

La IA se está convirtiendo en un conjunto de funciones prácticas dentro del mercado de software de TI verde de Corea del Sur porque mejora tanto la velocidad de elaboración de informes como la calidad de las decisiones operativas. Los proveedores coreanos están utilizando la IA para identificar anomalías en el uso de energía, detectar inconsistencias en los informes y apoyar una revisión más rápida de las divulgaciones de sostenibilidad. SK AX lanzó Xgentic Wire Compliance en mayo de 2026, y el servicio fue entrenado con más de 3.400 resoluciones judiciales y decisiones regulatorias para detectar el lavado verde y el riesgo legal en tiempo real a través de la plataforma Click ESG. SAP también anunció nuevos agentes de IA de sostenibilidad en mayo de 2026, con una disponibilidad más amplia esperada para finales de 2026, integrando el seguimiento del carbono y la automatización más profundamente en los flujos de trabajo de ERP y gestión financiera. Esto cambia el comportamiento de compra de software porque el argumento de valor ahora llega a los equipos de finanzas, sostenibilidad y operaciones al mismo tiempo. En el mercado de software de TI verde de Corea del Sur, ese cambio puede acortar los ciclos de aprobación interna porque los sistemas habilitados por IA están siendo tratados menos como herramientas opcionales de elaboración de informes y más como infraestructura para las decisiones empresariales recurrentes.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Datos de Emisiones y Energía Fragmentados en Sistemas Heredados | -3.2% | Nacional, con mayor gravedad entre los fabricantes de nivel medio fuera de la Región Capital de Seúl | Corto plazo (≤ 2 años) |

| Débil Estandarización de los Datos de Alcance 3 y Calidad de los Datos de Proveedores | -2.5% | Cinturón Industrial del Sur y cadenas de suministro de semiconductores y automotriz en Gyeonggi | Mediano plazo (2-4 años) |

| Complejidad de Integración con los Sistemas ERP, EAM y Pilas en la Nube Existentes | -1.8% | Nacional, concentrado entre grandes empresas con parques de TI mixtos | Corto plazo (≤ 2 años) |

| Priorización Presupuestaria hacia el Cumplimiento sobre la Digitalización Completa de la Sostenibilidad | -1.3% | Nacional, con mayor gravedad en las pymes y las empresas del KOSPI del mercado intermedio | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Datos de Emisiones y Energía Fragmentados en Sistemas Heredados

La mayor barrera a corto plazo en el mercado de software de TI verde de Corea del Sur no es la debilidad de la demanda, sino la dificultad de ensamblar datos utilizables a partir de sistemas empresariales desconectados. Muchas empresas coreanas todavía gestionan registros de servicios públicos, lecturas a nivel de fábrica y entradas de ERP en entornos separados que no fueron diseñados para la auditabilidad de grado sostenibilidad. Incluso los grandes proveedores han tenido que ampliar sus sistemas por fases, y Samsung SDS informó que la segunda fase de su SGMS amplió la cobertura a las emisiones de Alcance 3 y las filiales en el extranjero en 2025, lo que demuestra que la construcción completa del perímetro de elaboración de informes lleva tiempo incluso en el extremo superior del mercado. Para los fabricantes de nivel medio con menos recursos de TI internos, ese mismo problema puede retrasar la implementación, aumentar los costos de los conectores y ralentizar el paso del trabajo piloto a la elaboración de informes de producción. Esta restricción es especialmente relevante fuera de la Región Capital de Seúl, donde muchos sitios industriales tienen pilas de tecnología operativa más antiguas y una estandarización más limitada entre plantas. Como resultado, es probable que los proveedores que ofrecen conectores prediseñados para los flujos de trabajo de ERP, manufactura y emisiones coreanos obtengan una ventaja práctica durante el ciclo de adopción actual.

Débil Estandarización de los Datos de Alcance 3 y Calidad de los Datos de Proveedores

La elaboración de informes del Alcance 3 sigue siendo uno de los problemas comerciales más difíciles en el mercado de software de TI verde de Corea del Sur porque la calidad de los datos de los proveedores sigue siendo inconsistente en muchas industrias orientadas a la exportación. Esto importa más en sectores como semiconductores, baterías, acero, petroquímicos y cadenas de suministro automotriz, donde los compradores necesitan información upstream comparable antes de poder confiar en los resultados de las plataformas de extremo a extremo. La presión está aumentando porque la propuesta de acelerar los plazos del Alcance 3 acortaría la ventana para que los proveedores construyan procesos estructurados de datos de carbono. Están comenzando a surgir ejemplos operativos, incluido el intercambio de datos de carbono de productos basado en cadena de bloques en cadenas de suministro automotriz y plataformas de MRV del CBAM verificadas por LRQA para fabricantes coreanos, pero esos ejemplos todavía representan una estandarización en etapa temprana en lugar de una preparación amplia del mercado. Hasta que los métodos de recopilación y los estándares de intercambio sean más consistentes en todos los niveles de proveedores, algunos compradores seguirán limitando la inversión a los módulos de cumplimiento que necesitan primero. Eso mantiene la adopción de suites completas más lenta de lo que las condiciones de demanda de alto nivel podrían sugerir de otro modo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Oferta: El Software Lidera a Medida que las Plataformas Reemplazan las Soluciones Puntuales

El software mantuvo el 76,28% del segmento en 2025, lo que confirma que el mercado de software de TI verde de Corea del Sur ya está centrado en plataformas en lugar de soporte consultivo independiente. Esa participación también muestra que los compradores empresariales ahora esperan funcionalidad recurrente, registros de auditoría e integración de sistemas de sus presupuestos de sostenibilidad en lugar de tratar la categoría como un proyecto de cumplimiento temporal. En la industria de software de TI verde de Corea del Sur, este patrón refleja los límites prácticos de la entrega liderada por servicios cuando los ciclos de elaboración de informes se vuelven más frecuentes y los estándares siguen evolucionando. La propiedad de la plataforma importa porque las divulgaciones, los cálculos de emisiones y los historiales de revisión deben permanecer disponibles en todos los períodos de elaboración de informes y en todas las filiales dentro de los grandes grupos empresariales. El gasto en software también es más fácil de escalar en muchas filiales, lo que lo convierte en una mejor opción para las estructuras de adquisición de los chaebol que los modelos de servicio de alto contacto.

Se anticipa que las plataformas de software alcanzarán una CAGR del 24,11% hasta 2031, lo que representa la trayectoria de crecimiento más sólida dentro del mercado de software de TI verde de Corea del Sur. El grupo líder de software está siendo fortalecido por proveedores que combinan contabilidad de carbono, elaboración de informes y controles de flujo de trabajo en un único entorno. Samsung SDS amplió su SGMS en 2025 para incluir las emisiones de Alcance 3 y las filiales en el extranjero, y también obtuvo la certificación CPS para la garantía de fiabilidad externa, lo que respalda el cambio hacia una entrega de plataforma certificada y auditable. [3]Samsung SDS, "Informe de Sostenibilidad 2025," Samsung SDS, samsungsds.com Esto es importante porque los compradores en el mercado de software de TI verde de Corea del Sur ya no solo comparan características, sino también si los sistemas pueden resistir la revisión externa y las presentaciones repetidas. Los servicios todavía retienen valor estratégico porque muchas implementaciones requieren integración de ERP, mapeo de datos a nivel de planta y rediseño del flujo de trabajo interno antes de que el software pueda operar a plena escala. Eso mantiene el trabajo de implementación y consultoría relevante, especialmente en grandes organizaciones industriales con sistemas heredados mixtos. Aun así, los servicios se sitúan cada vez más junto al software en lugar de reemplazarlo, porque los compradores necesitan un sistema de registro permanente una vez completado el trabajo de implementación.

Por Modo de Implementación: La Nube Gana Terreno a Medida que los Estándares Cambian Más Rápido

Se proyecta que la implementación basada en la nube se expandirá a una CAGR del 23,23% hasta 2031, lo que la convierte en la configuración de más rápido movimiento en el mercado de software de TI verde de Corea del Sur. Los datos también indican que la implementación basada en la nube fue el modo líder, lo que sugiere que la categoría está avanzando tanto en escala como en crecimiento al mismo tiempo. En la industria de software de TI verde de Corea del Sur, esa combinación está siendo respaldada por la necesidad de actualizaciones frecuentes a medida que las reglas de cumplimiento y las plantillas de elaboración de informes continúan evolucionando. Los sistemas alojados permiten a los proveedores enviar revisiones más rápido, lo que importa cuando las empresas no pueden permitirse retrasos entre el cambio regulatorio y la preparación de la plataforma. Los entornos en la nube también ayudan a las empresas a recopilar datos de oficinas, plantas y proveedores distribuidos en una estructura de elaboración de informes compartida sin la misma carga de infraestructura que las implementaciones completas en las instalaciones.

En 2025, la implementación basada en la nube representó una participación sustancial del 62,71% del mercado de software de TI verde de Corea del Sur. El modelo es especialmente atractivo para las pymes porque los precios de suscripción reducen el costo inicial de entrada y facilitan la elaboración de presupuestos en ciclos de planificación más cortos. También admite una incorporación más rápida cuando las empresas necesitan una capa de cumplimiento inicial antes de expandirse a módulos de optimización o descarbonización. La implementación en las instalaciones sigue siendo importante en industrias con preferencias estrictas de control de datos o gran dependencia de sistemas industriales sensibles, incluidas las operaciones de semiconductores y adyacentes a la defensa. Las configuraciones híbridas están ganando relevancia porque muchos grandes grupos coreanos están tratando de conectar filiales más nuevas y activos industriales más antiguos dentro de un marco de elaboración de informes único. Este cambio gradual beneficia al mercado de software de TI verde de Corea del Sur porque amplía el grupo de compradores sin obligar a todas las empresas a adoptar la misma arquitectura al mismo ritmo. Con el tiempo, la flexibilidad de los modelos en la nube e híbridos debería respaldar una adopción más amplia a medida que las expectativas de cumplimiento se extiendan más hacia abajo en la base corporativa y de proveedores.

Por Tamaño de Organización: Las Grandes Empresas Anclan los Ingresos Mientras las Pymes Impulsan la Expansión

Las grandes empresas mantuvieron el 71,29% de la participación del mercado de software de TI verde de Corea del Sur en 2025, lo que muestra cuán fuertemente está concentrado el gasto actual entre las principales corporaciones reguladas. La misma cifra significa que las grandes empresas representaron el 71,29% del tamaño del mercado de software de TI verde de Corea del Sur en 2025, lo que refleja la ventaja de escala que proviene de la implementación de plataformas a nivel empresarial. Esta concentración es estructuralmente consistente con el panorama corporativo de Corea porque una decisión de una sociedad holding en un grupo importante puede extenderse a muchas filiales y unidades de negocio. Las grandes empresas también enfrentan la presión de elaboración de informes más temprana, lo que les da una razón más sólida para comprometer el presupuesto antes que las empresas más pequeñas. Sus sistemas internos son más complejos, pero también tienen mayor capacidad para absorber el trabajo de implementación multifase y los programas de adquisición más largos.

Se proyecta que las pymes crecerán a una CAGR del 22,67% hasta 2031, lo que las convierte en el grupo de expansión futura más importante en el mercado de software de TI verde de Corea del Sur. Su crecimiento está siendo impulsado por los requisitos de elaboración de informes de la cadena de suministro en lugar de solo por la regulación directa, lo que significa que la adopción comienza antes de que las obligaciones formales las alcancen plenamente. SK AX declaró que Click ESG se ha implementado en aproximadamente 3.400 empresas nacionales, lo que apunta a un modelo de suscripción que ya está llegando a una gran base de pequeñas empresas. La demanda de las pymes también debería beneficiarse de los vínculos de financiamiento verde y una implementación en la nube más fácil, ambos de los cuales reducen el umbral para la primera adopción. Aun así, muchas empresas más pequeñas todavía priorizan solo la capa mínima de cumplimiento porque la dotación de personal interno y la madurez de los datos siguen siendo limitadas. Eso significa que el éxito de los proveedores en esta parte del mercado de software de TI verde de Corea del Sur dependerá de una incorporación más sencilla, precios modulares y bibliotecas de conectores más sólidas en lugar de solo una amplia gama de productos.

Por Tipo de Solución: La Contabilidad de Carbono Mantiene el Núcleo Mientras las Plataformas de Datos Escalan Más Rápido

El software de gestión y contabilidad de carbono lideró con una participación del 29,13% en 2025, lo que lo sitúa en el centro del gasto actual en el mercado de software de TI verde de Corea del Sur. Ese liderazgo refleja la presión inmediata creada por la Fase 4 del K-ETS, donde los registros de emisiones ahora tienen consecuencias financieras y de cumplimiento más fuertes que en períodos anteriores. El plan de asignación de la Fase 4 ajustó la evaluación comparativa industrial y extendió un tratamiento más exigente a sectores adicionales, lo que hace que el manejo de datos verificados sea más importante que la elaboración de informes aproximada. Como resultado, las herramientas de contabilidad de carbono suelen ser la primera compra porque conectan el requisito regulatorio con un problema de control interno medible. El software de elaboración de informes ESG y cumplimiento le sigue de cerca porque las empresas que deben divulgar también necesitan controles de flujo de trabajo, historiales de revisión y formatos de salida repetibles.

Se proyecta que las plataformas de gestión de datos de sostenibilidad avanzarán a una CAGR del 22,14% hasta 2031, lo que las convierte en el tipo de solución de más rápido crecimiento en el mercado de software de TI verde de Corea del Sur. Ese crecimiento muestra un claro alejamiento de las herramientas separadas de elaboración de informes y contabilidad hacia una capa de datos compartida que puede admitir varios marcos a la vez. Los compradores quieren cada vez más un entorno central que pueda alimentar las KSDS, GRI, TCFD, CBAM y los casos de uso de gestión interna sin reconstruir la misma información varias veces. La industria de software de TI verde de Corea del Sur está, por lo tanto, avanzando hacia una orquestación de plataformas más amplia, donde la contabilidad de carbono sigue siendo esencial pero ya no opera como una función aislada. Las herramientas especializadas para la planificación de la descarbonización y la optimización energética permanecen en una etapa más temprana, pero están en condiciones de beneficiarse una vez que las empresas completen su primera construcción centrada en el cumplimiento. A mediano plazo, esta secuencia debería ampliar el alcance promedio de los acuerdos porque las empresas que aseguran bases de datos fiables tienen más probabilidades de agregar módulos de planificación de reducción y rendimiento más adelante.

Por Industria de Usuario Final: TI y Telecomunicaciones Lidera Hoy Mientras la Manufactura Gana Impulso

TI y telecomunicaciones mantuvo una participación del 24,46% en 2025, lo que la convirtió en el segmento de usuario final más grande en el mercado de software de TI verde de Corea del Sur. Este liderazgo refleja la fuerte presencia de centros de datos, infraestructura en la nube y proveedores de servicios digitales que tienen tanto exposición directa a la energía como una fuerte presión de elaboración de informes. Estos compradores a menudo ven el software de sostenibilidad como una herramienta operativa tanto como una herramienta de divulgación porque la eficiencia, la refrigeración y la visibilidad de la energía afectan la economía diaria. El segmento también se beneficia de una mayor madurez digital interna, lo que hace que la implementación sea más rápida que en algunos entornos industriales más antiguos. En términos prácticos, eso significa que los proveedores de software a menudo pueden ir más allá de la elaboración de informes básicos antes y posicionar funciones de optimización adicionales dentro de la misma cuenta.

Se proyecta que la manufactura crecerá a una CAGR del 22,32% hasta 2031, lo que le otorga el mayor impulso futuro en el mercado de software de TI verde de Corea del Sur. Esa aceleración proviene de la superposición de las obligaciones domésticas del K-ETS y los requisitos de carbono orientados a la exportación en las cadenas de valor en el extranjero. Los fabricantes necesitan mejores datos de emisiones a nivel de planta, registros a nivel de producto y coordinación con proveedores, lo que amplía el caso de uso desde la elaboración de informes de cumplimiento hasta la trazabilidad vinculada a la producción. Esta parte de la industria de software de TI verde de Corea del Sur también es importante porque amplía la demanda más allá de las funciones de las sedes hacia sitios industriales, equipos de adquisición y requisitos de clientes transfronterizos. El sector de banca, servicios financieros y seguros (BFSI) está ganando terreno a medida que las prácticas de préstamo y divulgación vinculadas a la taxonomía se vuelven más estructuradas, mientras que la demanda del sector público añade estabilidad a través de programas de digitalización liderados por instituciones. Otros sectores como la atención médica, el comercio minorista, el comercio electrónico, la construcción y los servicios públicos siguen siendo más pequeños, pero se están incorporando gradualmente a la base direccionable a medida que las expectativas de elaboración de informes se extienden a un conjunto más amplio de actividades empresariales.

Análisis Geográfico

La Región Capital de Seúl es el mayor centro del mercado de software de TI verde de Corea del Sur. Con Seúl, Incheon y Gyeonggi albergando las sedes de los principales conglomerados empresariales del país, la primera ola de adquisiciones impulsadas por el cumplimiento está naturalmente concentrada en esta área. La región también alberga instituciones reguladoras clave y las operaciones coreanas de los principales proveedores globales de software empresarial, lo que refuerza su posición como el principal centro comercial para acuerdos significativos. Las decisiones de compra a menudo se toman a nivel de grupo o sede antes de implementarse en filiales y sitios operativos, lo que fortalece aún más el liderazgo de la región.

La Región Capital de Seúl también cuenta con una densa red de centros de datos y operadores de infraestructura digital, lo que impulsa la demanda de software de elaboración de informes, visibilidad energética y optimización. Esto crea una dinámica de demanda dual: una centrada en la preparación para la divulgación y la otra en la eficiencia de la infraestructura. Las decisiones de grandes empresas como Samsung, SK, LG e Hyundai influyen significativamente en sus redes de filiales y proveedores, lo que convierte a la región en un centro concentrado de adopción. Si bien el crecimiento no se limita al área de la capital, su papel como centro de toma de decisiones garantiza que siga siendo el clúster líder incluso a medida que la adopción se expande hacia regiones más industriales y centradas en las energías renovables.

El Cinturón Industrial del Sur, que incluye Busan, Ulsan y Gyeongnam, está emergiendo como un área de crecimiento clave debido a sus grandes complejos industriales en petroquímicos, construcción naval, acero y sectores automotrices. La alta intensidad de emisiones y las operaciones orientadas a la exportación impulsan la demanda de contabilidad de carbono, flujos de trabajo compatibles con el CBAM y gestión de datos de proveedores en industrias con gran peso manufacturero. Otras regiones, como Chungcheong y Honam, siguen siendo más pequeñas en la actualidad, pero representan la próxima fase de expansión geográfica a medida que aumentan las actividades de infraestructura vinculadas a semiconductores, baterías y energías renovables. Este cambio reduce la dependencia de la demanda impulsada por las sedes e integra a más usuarios operativos a nivel de sitio en el ecosistema de software, diversificando la adopción en toda Corea del Sur.

Panorama Competitivo

El mercado de software de TI verde de Corea del Sur está moderadamente fragmentado, con competencia distribuida entre conglomerados de TI nacionales, grandes empresas globales de software y proveedores especializados de tecnología climática. Las empresas nacionales como Samsung SDS Co., Ltd., LG CNS Co., Ltd. y SK Inc. C&C tienen una ventaja natural porque comprenden las normas de elaboración de informes locales, los requisitos de los sistemas heredados y la lógica de adquisición de los principales grupos empresariales coreanos. Su posición se ve reforzada por las relaciones de larga data en la externalización de TI y la integración empresarial, lo que las hace difíciles de desplazar una vez que los módulos de sostenibilidad se adjuntan a contratos digitales más amplios. En el mercado de software de TI verde de Corea del Sur, esa adecuación local a menudo importa tanto como la amplitud del producto porque el software de cumplimiento debe conectarse limpiamente con las prácticas de elaboración de informes coreanas y los entornos de datos empresariales. Por eso los líderes nacionales siguen compitiendo eficazmente incluso cuando los proveedores globales traen carteras internacionales más grandes.

Samsung SDS Co., Ltd. fortaleció su posición al ampliar el SGMS en 2025 y obtener la certificación CPS, lo que le dio a su oferta una señal de fiabilidad de terceros más sólida. SK Inc. C&C también amplió su relevancia estratégica a través de la adopción de Click ESG y la detección de cumplimiento basada en IA, lo que ayudó a mover su propuesta más allá del soporte básico de elaboración de informes. LG CNS Co., Ltd. reforzó su postura de entrega liderada por la nube a través de un hito de asociación de alto perfil con Google Cloud en 2026, que respalda modelos de implementación empresarial más escalables. Estos movimientos muestran que la competencia nacional no se limita a la personalización local, sino que también se está expandiendo a través de la certificación, la capacidad de IA y las asociaciones de ecosistemas.

Los grandes proveedores globales de software empresarial como SAP SE, Microsoft Corporation, IBM Corporation, Salesforce y ServiceNow compiten desde un ángulo diferente en el mercado de software de TI verde de Corea del Sur. Su valor radica en módulos de cumplimiento alineados internacionalmente, una integración de flujo de trabajo más amplia y un soporte más sólido para las multinacionales que desean un sistema único en varias jurisdicciones. Los agentes de IA de sostenibilidad de SAP y la funcionalidad de carbono vinculada a las finanzas son especialmente relevantes porque conectan la gestión de emisiones con los controles principales de ERP y financieros.[4]Equipo Editorial, "Empresa Autónoma, Nuevos Agentes de IA de Sostenibilidad," Centro de Noticias de SAP, news.sap.com Los actores especializados como Glassdome y Thingspire están añadiendo presión en el extremo de casos de uso específicos al ofrecer herramientas de cumplimiento de exportaciones y divulgación que pueden ser más fáciles de adoptar que las plataformas de suite completa. Eso crea un terreno competitivo intermedio donde los compradores comparan no solo la profundidad del producto, sino también la velocidad de implementación, la credibilidad de la certificación, la flexibilidad de precios y la usabilidad de la red de proveedores. El mercado de software de TI verde de Corea del Sur debería, por lo tanto, seguir siendo competitivo en lugar de consolidarse rápidamente, especialmente a medida que crece la demanda de las pymes y los compradores continúan eligiendo entre plataformas completas y herramientas de resolución de problemas más específicas.

Líderes de la Industria de Software de TI Verde de Corea del Sur

Samsung SDS Co., Ltd.

LG CNS Co., Ltd.

SK Inc. C&C

Naver Cloud Corporation

Kakao Enterprise Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Samsung SDS anunció una asociación estratégica de IA, nube y seguridad con Google Cloud en Google Cloud Next 2026. En el mismo evento, LG CNS fue nombrada Socio del Año de Google Cloud 2026 para Corea, la única empresa coreana en recibir la designación, reconociendo su estado de Socio Premier, sus capacidades de IA y sus contribuciones de análisis de datos a los clientes empresariales.

- Mayo de 2026: SK AX lanzó

Xgentic Wire Compliance,

un servicio de IA entrenado con más de 3.400 resoluciones judiciales y decisiones regulatorias, capaz de detectar el lavado verde y el riesgo legal en las divulgaciones de sostenibilidad corporativa en tiempo real. La herramienta fue integrada en la plataforma Click ESG, actualmente implementada en aproximadamente 3.400 empresas coreanas, lo que permite el cumplimiento ESG impulsado por IA dentro de una única plataforma. - Mayo de 2026: Korea Credit Information Services lanzó el Portal Web de Finanzas Climáticas de la K-Taxonomía, proporcionando a las instituciones financieras flujos de trabajo de evaluación de cumplimiento de la K-Taxonomía paso a paso para las decisiones de préstamo verde. El portal se extendió inicialmente al sector bancario, con una expansión planificada a las empresas de seguros y valores a medida que el sistema escala.

- Abril de 2026: El Ministerio de Ciencia y TIC emitió una convocatoria consolidada para el Programa de Apoyo al Desarrollo de la Industria de Centros de Datos Sostenibles 2026, financiando el desarrollo y las pruebas de campo de equipos y software de centros de datos ecológicos y de alta eficiencia por parte de las pymes coreanas, posicionando la tecnología de centros de datos sostenibles como una prioridad de competitividad industrial subsidiada a nivel nacional.

Alcance del Informe del Mercado de Software de TI Verde de Corea del Sur

En Corea del Sur, el Software de TI Verde se refiere a soluciones informáticas ambientalmente sostenibles diseñadas para minimizar el consumo de energía, mejorar la eficiencia de los recursos de TI y contribuir al objetivo de neutralidad de carbono del país para 2050. Estas soluciones están estrechamente alineadas con el Nuevo Pacto Verde de Corea del Sur, una serie de iniciativas de sostenibilidad digital respaldadas por el gobierno, así como con el rápido desarrollo de centros de datos y plataformas alimentados por energías renovables para optimizar las cargas de trabajo de IA.

El Informe del Mercado de Software de TI Verde de Corea del Sur está segmentado por Oferta (Software y Servicios), Modo de Implementación (Basado en la Nube, En las Instalaciones e Híbrido), Tamaño de Organización (Grandes Empresas y Pequeñas y Medianas Empresas), Tipo de Solución (Software de Gestión y Contabilidad de Carbono, Software de Elaboración de Informes ESG y Cumplimiento, Plataformas de Gestión de Datos de Sostenibilidad, Software de Planificación de Descarbonización y Software de Optimización de Energía y Recursos), Industria de Usuario Final (TI y Telecomunicaciones, Manufactura, Banca, Servicios Financieros y Seguros (BFSI), Gobierno y Sector Público, Energía y Servicios Públicos, Atención Médica, Comercio Minorista y Comercio Electrónico, Construcción e Infraestructura y Otras Industrias de Usuario Final). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software |

| Servicios |

| Basado en la Nube |

| En las Instalaciones |

| Híbrido |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Software de Gestión y Contabilidad de Carbono |

| Software de Elaboración de Informes ESG y Cumplimiento |

| Plataformas de Gestión de Datos de Sostenibilidad |

| Software de Planificación de Descarbonización |

| Software de Optimización de Energía y Recursos |

| TI y Telecomunicaciones |

| Manufactura |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Sector Público |

| Energía y Servicios Públicos |

| Atención Médica |

| Comercio Minorista y Comercio Electrónico |

| Construcción e Infraestructura |

| Otras Industrias de Usuario Final |

| Por Oferta | Software |

| Servicios | |

| Por Modo de Implementación | Basado en la Nube |

| En las Instalaciones | |

| Híbrido | |

| Por Tamaño de Organización | Grandes Empresas |

| Pequeñas y Medianas Empresas | |

| Por Tipo de Solución | Software de Gestión y Contabilidad de Carbono |

| Software de Elaboración de Informes ESG y Cumplimiento | |

| Plataformas de Gestión de Datos de Sostenibilidad | |

| Software de Planificación de Descarbonización | |

| Software de Optimización de Energía y Recursos | |

| Por Industria de Usuario Final | TI y Telecomunicaciones |

| Manufactura | |

| Banca, Servicios Financieros y Seguros (BFSI) | |

| Gobierno y Sector Público | |

| Energía y Servicios Públicos | |

| Atención Médica | |

| Comercio Minorista y Comercio Electrónico | |

| Construcción e Infraestructura | |

| Otras Industrias de Usuario Final |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual y previsto del mercado de software de TI verde de Corea del Sur?

El mercado de software de TI verde de Corea del Sur fue valorado en 0,37 mil millones USD en 2025, alcanzó 0,43 mil millones USD en 2026 y se prevé que llegue a 1,08 mil millones USD en 2031 a una CAGR del 20,22% de 2026 a 2031.

¿Qué está impulsando el gasto en software en Corea del Sur para aplicaciones de TI verde?

Los impulsores de demanda más fuertes son la preparación para la divulgación climática obligatoria, los requisitos más estrictos del K-ETS, los procesos de préstamo vinculados a la taxonomía y la creciente presión para gestionar el uso de energía en los centros de datos y la TI empresarial.

¿Qué modelo de implementación está creciendo más rápido en el software de TI verde de Corea del Sur?

Se proyecta que la implementación basada en la nube crecerá a una CAGR del 37,29% hasta 2031 porque admite actualizaciones más rápidas, una incorporación más sencilla y una elaboración de informes centralizada en sitios distribuidos.

¿Qué grupo de clientes contribuye más a los ingresos y cuál se está expandiendo más rápido?

Las grandes empresas mantuvieron una participación del 71,29% en 2025 porque los grandes grupos cotizados enfrentan la presión de cumplimiento más temprana, mientras que las pymes están creciendo más rápido a una CAGR del 22,67% a medida que los requisitos de datos de la cadena de suministro se extienden hacia abajo.

¿Qué tipo de solución lidera el gasto y cuál está ganando impulso a continuación?

El software de gestión y contabilidad de carbono lideró con una participación del 29,13% en 2025 porque la elaboración de informes de emisiones está en el núcleo de las necesidades de cumplimiento actuales, mientras que las plataformas de gestión de datos de sostenibilidad están aumentando rápidamente a una CAGR del 22,14%.

Última actualización de la página el: