Tamaño y Participación del Mercado de Equipos y Accesorios de Esquí

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

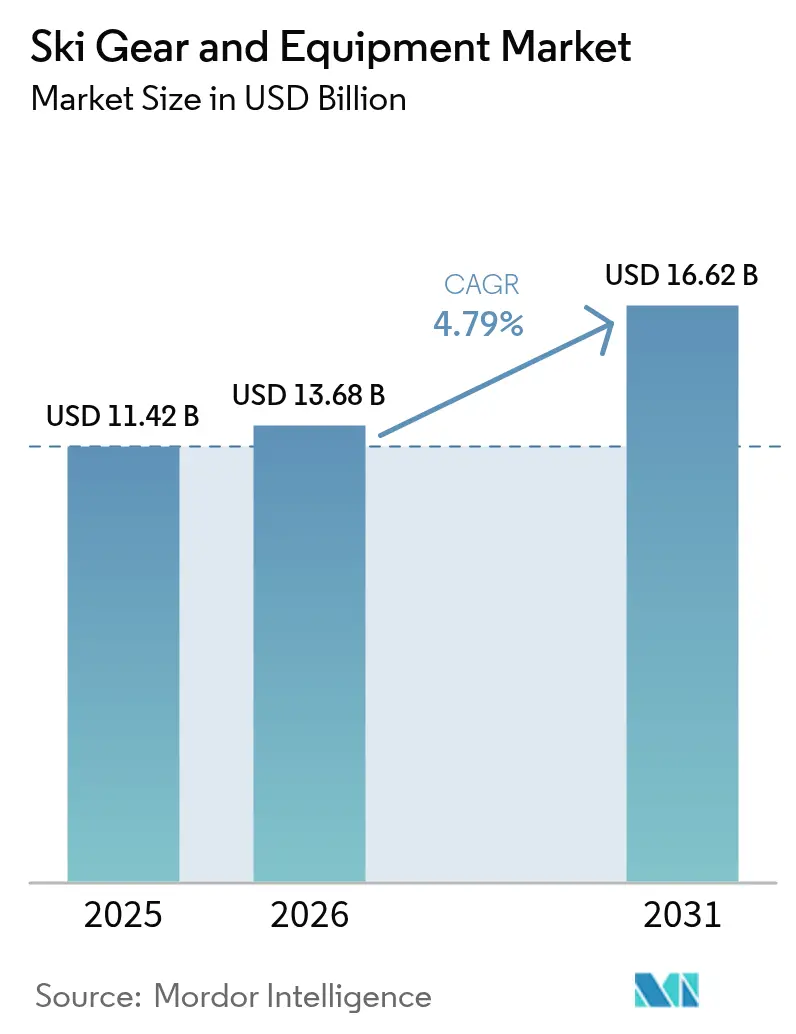

| Tamaño del Mercado (2026) | 13.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.79% CAGR |

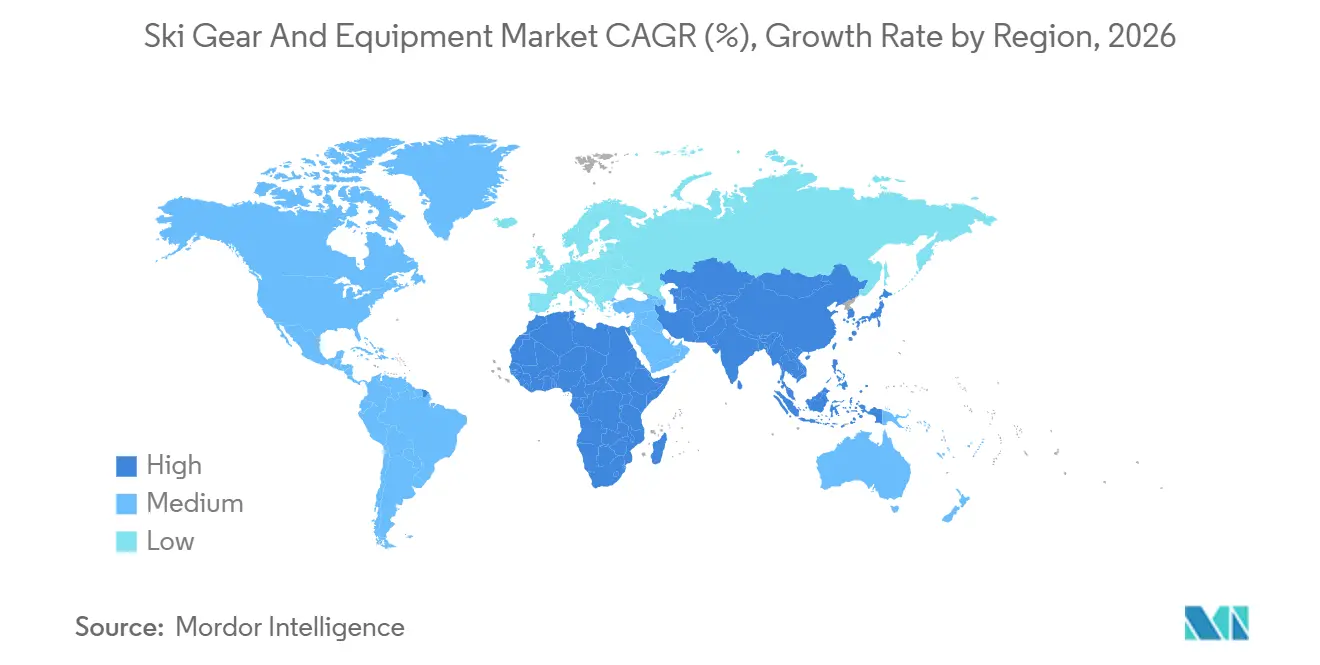

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

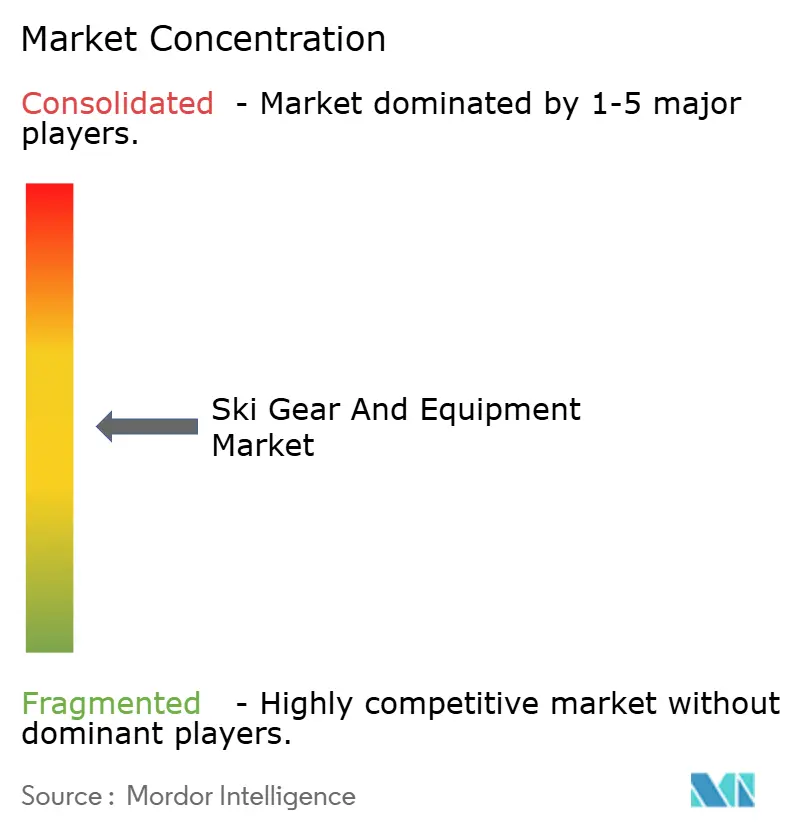

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos y Accesorios de Esquí por Mordor Intelligence

Se proyecta que el tamaño del mercado de equipos y accesorios de esquí se expanda desde USD 11.420 millones en 2025 y USD 13.680 millones en 2026 hasta USD 16.620 millones en 2031, registrando una CAGR del 4,79% entre 2026 y 2031. Este impulso refleja un giro desde los centros turísticos europeos tradicionales hacia los recintos cubiertos de Asia-Pacífico, la continua disrupción digital y los mandatos de circularidad de productos que recompensan a las marcas capaces de escalar los canales directos al consumidor (DTC) y los diseños sostenibles. Europa sigue representando el 38,92% de los ingresos de 2025, aunque los 313 millones de participantes en deportes de invierno de China y los 60 domos cubiertos que se expanden a un ritmo anual del 20% señalan un reequilibrio geográfico duradero. Al mismo tiempo, las regulaciones de seguridad obligatorias y los cascos con sensores integrados, la rápida adopción del canal DTC (44% de los ingresos DTC de Amer Sports en 2024) y los núcleos de esquís a base de algas ilustran cómo la tecnología y la ecoinnovación están redefiniendo la captura de valor. La participación durante todo el año, los subsidios para la formación juvenil y los alquileres por suscripción suavizan aún más la estacionalidad, mientras que las prohibiciones de PFAS y la volatilidad climática penalizan a las marcas vinculadas a materiales de origen fósil o modelos de venta mayorista de un solo canal.

Conclusiones Clave del Informe

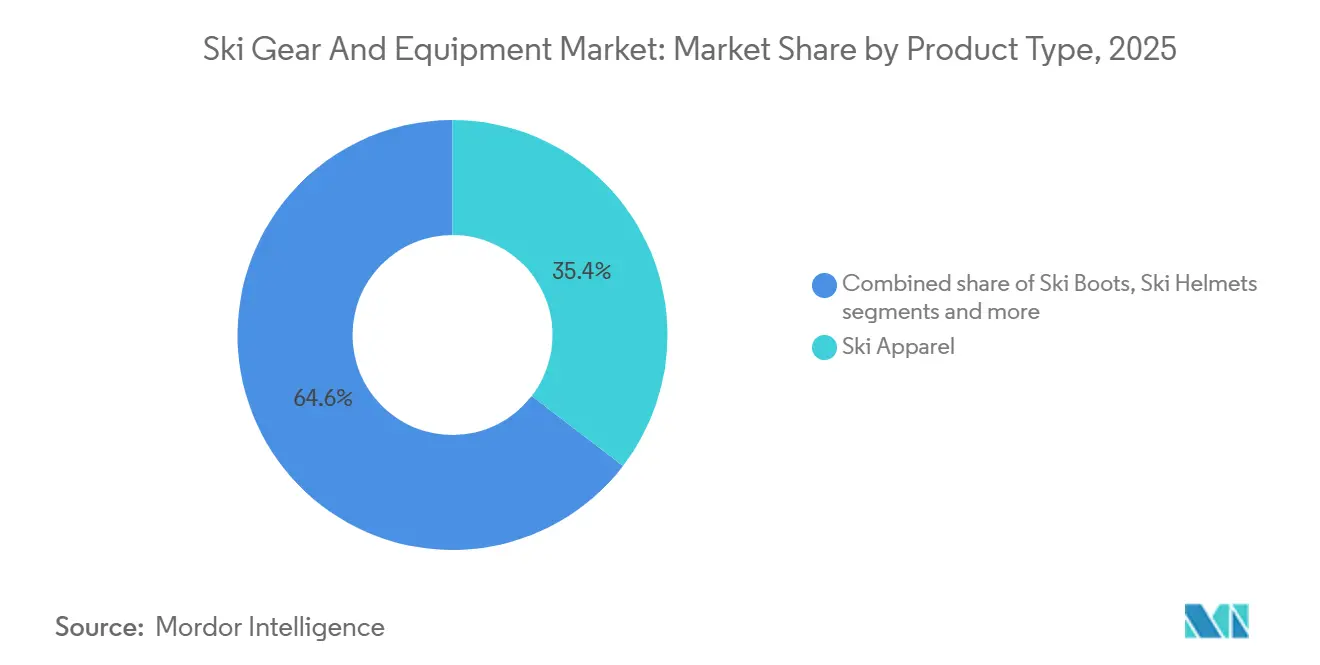

- Por tipo de producto, la ropa de esquí lideró con una participación de ingresos del 35,42% en 2025, mientras que los cascos avanzan a una CAGR del 5,45% hasta 2031.

- Por usuario final, los hombres representaron el 65,25% de la demanda de 2025, mientras que el segmento femenino crece a una CAGR del 6,42% hasta 2031.

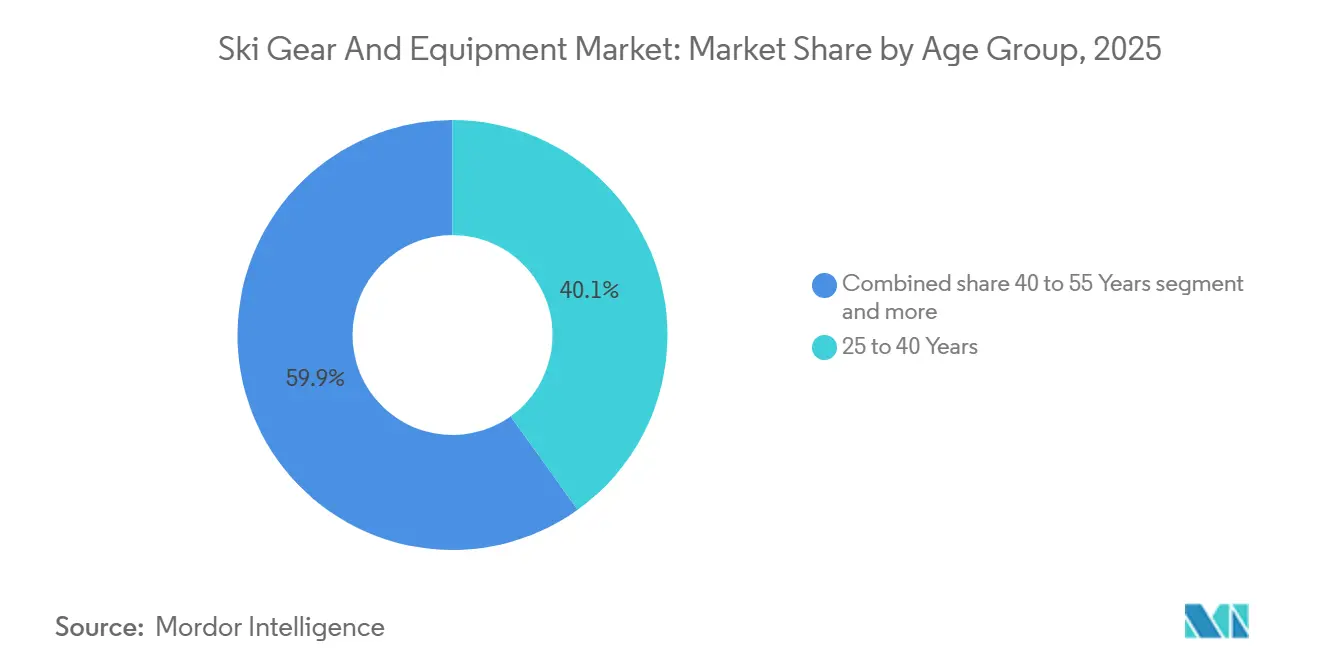

- Por grupo de edad, la cohorte de 25 a 40 años concentró el 40,11% del gasto de 2025; la participación de menores de 25 años crece a una CAGR del 5,62%.

- Por canal de distribución, el comercio minorista físico controló el 64,58% de los ingresos de 2025, pero las ventas en línea crecen a una CAGR del 6,28%.

- Por geografía, Europa captó el 38,92% del valor de 2025; Asia-Pacífico se expande a una CAGR del 5,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos y Accesorios de Esquí

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Popularidad de las Actividades de Aventura y al Aire Libre | +0.9% | Global, con mayores ganancias en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión Continua del Turismo de Deportes de Invierno | +1.1% | Europa (Alpes, Pirineos), América del Norte (Montañas Rocosas, Cascadas), Asia-Pacífico (China, Japón, Corea del Sur) | Largo plazo (≥ 4 años) |

| Crecimiento de las Instalaciones de Esquí Artificiales y Cubiertas | +0.8% | Asia-Pacífico (China, Sudeste Asiático), Oriente Medio (Emiratos Árabes Unidos, Arabia Saudita), con efecto secundario en la Europa urbana | Largo plazo (≥ 4 años) |

| Innovaciones en Equipos Sostenibles y Ecológicos | +0.7% | Europa (impulsado por regulaciones de la UE), América del Norte (liderado por el consumidor), Asia-Pacífico (emergente) | Mediano plazo (2-4 años) |

| Aumento de la Participación Juvenil y Programas de Formación en Esquí | +0.6% | América del Norte, Europa (naciones alpinas), Asia-Pacífico (programas juveniles de China) | Mediano plazo (2-4 años) |

| Integración de Tecnologías Avanzadas | +0.8% | Global, con adopción temprana en América del Norte y Europa, escalando en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Popularidad de las Actividades de Aventura y al Aire Libre

Para 2024, el turismo de montaña y naturaleza se recuperó hasta el 87% de sus niveles prepandémicos, según informó la Organización Mundial del Turismo de las Naciones Unidas. En particular, los segmentos del turismo de aventura, incluido el esquí, superaron el repunte general del turismo de ocio[1]Fuente: UNWTO, "El Turismo de Montaña y Naturaleza se Recupera al 87% de los Niveles Prepandémicos," unwto.org. Este resurgimiento no es meramente una tendencia; es un reflejo del cambio en las prioridades de los consumidores. La Oficina de Análisis Económico de Estados Unidos destacó el peso económico de los deportes de nieve, estimando su contribución en un sólido USD 20.800 millones en 2024. Esto representa un notable incremento interanual del 6,3%, impulsado en gran medida por los consumidores millennials y de la Generación Z, quienes ahora prefieren las experiencias sobre las posesiones materiales. El sector de deportes de nieve de Escocia mostró su relevancia, generando GBP 230 millones (USD 291 millones) en 2024. Un llamativo 62% de sus participantes procedía de fuera de la región, lo que subraya el papel fundamental del esquí en la economía local. Para los fabricantes de equipos, esta tendencia señala un cambio: la participación en los deportes de nieve está evolucionando de ser dependiente del clima a convertirse en una elección de estilo de vida. Esta evolución allana el camino para una demanda durante todo el año, no solo de equipos de entrenamiento e instalaciones cubiertas, sino también de ropa que trasciende las estaciones. Las marcas que comercializan sus productos como esenciales para una identidad aventurera, en lugar de simples compras estacionales, tienen mucho que ganar. A medida que los consumidores buscan cada vez más artículos multiusos y de alto rendimiento, aquellos que enfatizan la durabilidad y la versatilidad pueden exigir precios premium.

Expansión Continua del Turismo de Deportes de Invierno

Durante la temporada 2023-24, China registró 23,08 millones de visitas de esquiadores, lo que supone un incremento del 16,3% respecto al año anterior. En la temporada siguiente, las visitas aumentaron a 26,05 millones. Cabe destacar que Harbin por sí sola atrajo a 87 millones de turistas, generando unos impresionantes CNY 124.800 millones (aproximadamente USD 17.200 millones) en ingresos, un notable aumento del 300%. En Francia, los minoristas de equipos para deportes de montaña disfrutaron de un incremento de ingresos del 6% en 2023-24. Los servicios de alquiler superaron este crecimiento, expandiéndose un 8%, ya que los visitantes de corta estancia prefirieron cada vez más la comodidad del alquiler frente a la propiedad. La región de Niseko en Japón se ha consolidado como un destino preferido para los entusiastas australianos de la nieve. Mientras tanto, PyeongChang en Corea del Sur, respaldada por su infraestructura heredada, continúa atrayendo a un flujo constante de participantes nacionales. Una conclusión clave es la creciente preferencia por productos optimizados para el alquiler en la demanda impulsada por el turismo. Las botas y esquís duraderos y de fácil ajuste, adaptados para entornos de alta rotación, están eclipsando al equipo tradicional de grado consumidor. Los fabricantes que se centran en sistemas modulares de grado flota que prometen un menor costo total de propiedad tienen mucho que ganar. Tales innovaciones probablemente asegurarán contratos con operadores de centros turísticos y cadenas de alquiler, entidades que representan entre el 30 y el 40% del uso de equipos en destinos concurridos.

Crecimiento de las Instalaciones de Esquí Artificiales y Cubiertas

A partir de 2024, China cuenta con 60 centros de esquí cubiertos, que se expanden a una tasa anual del 20%. Proyectos destacados, como L+SNOW de Shanghái (la mayor instalación cubierta del mundo, con 90.000 metros cuadrados) y Huafa Snow World de Guangzhou, demuestran la viabilidad del esquí durante todo el año incluso en climas subtropicales. Oriente Medio está siguiendo esta tendencia: Ski Dubai en Dubái y Trojena en Arabia Saudita (un segmento de NEOM) están integrando el esquí cubierto como una característica de lujo en sus desarrollos de uso mixto. Estas instalaciones cubiertas requieren equipos especializados, incluidos esquís más cortos y blandos diseñados para entornos controlados, cascos con mejor ventilación y ropa adecuada para temperaturas de 20 a 25 °C fuera de las pistas. Este equipo se aparta de los estándares alpinos tradicionales. El auge de estos recintos cubiertos también significa que la demanda de equipos ya no está ligada a los ciclos estacionales. Este cambio permite a los fabricantes estabilizar sus calendarios de producción y mitigar los riesgos de inventario. Las marcas que colaboran con los operadores de instalaciones para codesarrollar líneas de productos y utilizan datos en tiempo real para mejorar la durabilidad y el rendimiento están en posición de crear importantes barreras de entrada. A medida que el esquí cubierto pasa de ser una novedad de nicho a una actividad convencional en los mercados emergentes, estas marcas tienen mucho que ganar.

Innovaciones en Equipos Sostenibles y Ecológicos

En 2024, HEAD presentó su línea de esquís RENEW, integrando un 30% de materiales reciclados en sus núcleos y superficies superiores. Mientras tanto, WNDR Alpine introdujo la tecnología Algal Wall a base de algas, sustituyendo los núcleos derivados del petróleo y logrando una reducción del 40% en la huella de carbono por esquí. Salomon estableció un ambicioso objetivo de reducir sus emisiones de carbono en un 50% para 2030. La colección Essential de Rossignol destaca por incorporar un 70% de poliéster reciclado en su ropa. Estos movimientos no solo abordan las presiones regulatorias, como la prohibición de PFAS de la UE que afecta a las formulaciones de cera y los recubrimientos DWR, sino que también resuenan con el sentimiento de los consumidores. Un informe de SnowSports Industries America destacó que, si bien el 79% de los participantes prioriza la sostenibilidad, solo el 28% optó por productos con etiqueta ecológica en 2024, lo que evidencia una notable brecha entre valores y acciones. La oportunidad clave reside en cerrar esta brecha. Estrategias como el etiquetado transparente del ciclo de vida, las iniciativas de devolución (como el programa de reciclaje RYB de Tecnica para botas) y garantizar la paridad de rendimiento para disipar la noción de "prima verde" pueden ser fundamentales. Las marcas que obtienen la certificación ambiental ISO 14001 y muestran métricas concretas como el ahorro de CO2 por producto están en posición de convertir las intenciones de los consumidores en compras reales. Esto es especialmente cierto para el segmento menor de 35 años, donde la postura de sostenibilidad de una marca influye significativamente en la lealtad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial del Equipo Premium | -0.6% | Global, más agudo en mercados emergentes (Asia-Pacífico, América del Sur) y segmentos de bajos ingresos en mercados desarrollados | Corto plazo (≤ 2 años) |

| Creciente Popularidad de los Deportes de Invierno Alternativos | -0.4% | América del Norte (snowboard, tubos de nieve), Europa (esquí de fondo, raquetas de nieve) | Mediano plazo (2-4 años) |

| Dependencia Estacional y Variabilidad Climática | -0.5% | Europa (Alpes, Pirineos con inviernos deficitarios en nieve), América del Norte (Montañas Rocosas, Noreste), con instalaciones cubiertas que mitigan el impacto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Alto Riesgo de Lesiones | -0.3% | Global, con mayores barreras de percepción en los mercados de Asia-Pacífico nuevos en el esquí | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo inicial del equipo premium

Los paquetes completos de equipos de esquí, que incluyen esquís, fijaciones, botas, bastones, casco y ropa, comienzan en USD 800 para configuraciones de nivel básico y pueden llegar hasta USD 3.500 para kits orientados al rendimiento. Este rango de precios crea una barrera de capital que disuade a los segmentos sensibles al precio de probar el esquí. En respuesta al descenso de la participación debido a los costos, el Mount Washington Alpine Resort de Canadá puso en marcha iniciativas de accesibilidad en 2024, como alquileres subsidiados y planes de pago flexibles. El mercado de alquiler está evolucionando, con modelos de suscripción que ganan terreno. Por ejemplo, My Epic Gear de Vail Resorts ofrece una membresía anual a USD 50, con cargos diarios de USD 55 para adultos y USD 45 para niños. Este modelo permite una economía de visitas múltiples, haciendo que los costos por uso sean más económicos que la propiedad directa. Estratégicamente, se aconseja a las marcas dividir sus carteras de productos: una línea para la propiedad premium y otra para alquileres. La línea de alquiler debe estar diseñada para más de 200 ciclos y con tallas estandarizadas, garantizando la máxima eficiencia. Las marcas que ignoran este enfoque de doble canal corren el riesgo de perder clientes de nivel básico ante las marcas de etiqueta privada de los operadores de alquiler.

Creciente Popularidad de los Deportes de Invierno Alternativos

El snowboard sumó 800.000 participantes en Estados Unidos en 2023-24, mientras que los tubos de nieve y el esquí de fondo captaron el gasto discrecional de los esquiadores alpinos, especialmente entre las familias que buscan actividades de menor costo y menor riesgo, según Snowsports Industries America. El esquí de fondo requiere una infraestructura mínima y los equipos cuestan entre un 40 y un 60% menos que las configuraciones alpinas, lo que lo hace atractivo en regiones con nevadas inconsistentes. La fragmentación de la participación en los deportes de invierno reduce el mercado potencial de los fabricantes de equipos a menos que diversifiquen sus líneas de productos: Burton, históricamente centrado en el snowboard, se ha expandido hacia el splitboard y el equipo de montaña para captar a los entusiastas de múltiples disciplinas. La conclusión es que la lealtad a la marca se está debilitando a medida que los consumidores adoptan identidades agnósticas al deporte, «atleta de invierno» en lugar de «esquiador», y esperan que los fabricantes ofrezcan equipos compatibles entre sí. Las empresas que diseñan sistemas modulares (por ejemplo, botas compatibles con fijaciones tanto alpinas como de travesía) retendrán a los clientes a través de los cambios de actividad, mientras que los especialistas en un solo deporte se enfrentan a la erosión de su cuota de mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Cascos Superan el Crecimiento de la Ropa

En 2025, la ropa de esquí representó el 35,42% de los ingresos totales, lo que subraya su condición de categoría de compra recurrente influenciada por las tendencias de moda y los avances técnicos. Mientras tanto, se proyecta que los cascos de esquí crezcan a una CAGR del 5,45% hasta 2031. Este auge se atribuye en gran medida a las leyes de uso obligatorio de casco en 23 estados de Estados Unidos y provincias canadienses, transformando lo que antes era una compra discrecional en una necesidad impulsada por el cumplimiento normativo. Lanzado en 2024, el casco Flow Pro MIPS de SCOTT está a la vanguardia de esta evolución, con características como sensores de detección de impactos, reflectores de avalanchas RECCO y chips NFC de identificación médica twICEme. Esto posiciona a los cascos modernos no solo como equipos de protección, sino como centros de seguridad avanzados. Las botas y fijaciones de esquí, en conjunto, representaron el 28% de las ventas de 2025. La categoría «Otros», que incluye gafas, guantes y varios accesorios, capturó el 14,58% del mercado. Este segmento prospera gracias a las compras por impulso y las ocasiones de regalo. La conclusión general sugiere que, mientras los fabricantes de cascos pueden aprovechar los cambios regulatorios y los avances tecnológicos para fijar precios premium, las marcas de ropa se enfrentan al desafío de equilibrar el rendimiento técnico con el atractivo estético para mantener el crecimiento en un mercado saturado.

La sostenibilidad se está convirtiendo en un pilar del desarrollo de productos en todos los ámbitos. La colección Essential de Rossignol lidera la iniciativa, utilizando un 70% de poliéster reciclado en sus chaquetas. Los esquís RENEW de HEAD están fabricados con un 30% de materiales reciclados, y las fijaciones Ion de G3 son totalmente reciclables. A partir de 2024, el Reglamento General de Seguridad de Productos (GPSR) de la UE exigirá pasaportes digitales de productos para cascos y equipos de protección. Esta regulación obliga a los fabricantes a documentar de forma transparente el origen de los materiales, los impactos del ciclo de vida y los métodos de eliminación. Las marcas como Tecnica, con su iniciativa de devolución de botas RYB, y aquellas que obtienen la certificación ambiental ISO 14001 están en posición de destacar en un panorama cada vez más desconfiado del lavado verde. El panorama competitivo está evolucionando. Está pasando de un enfoque en las características del producto a un posicionamiento más profundo basado en valores. Este cambio es especialmente pronunciado entre los consumidores menores de 35 años, quienes priorizan cada vez más las marcas que resuenan con sus valores ambientales y sociales.

Por Usuario Final: El Segmento Femenino Impulsa el Cambio Demográfico

En 2025, los consumidores masculinos representaron el 65,25% de la demanda, lo que pone de relieve el tradicional predominio masculino en el esquí. Sin embargo, la participación femenina está en aumento, creciendo a una CAGR del 6,42% hasta 2031. Este auge está impulsado por iniciativas específicas, diseños de productos inclusivos en cuanto al género y estrategias de marketing que priorizan la comunidad sobre la competición. Los datos de la temporada 2024-25 de China muestran un cambio significativo: el 71,3% de los entusiastas del esquí son ahora mujeres, lo que destaca el papel fundamental de la región Asia-Pacífico en la reconfiguración demográfica del deporte. Coalition Snow, una marca fundada por mujeres, está aprovechando este cambio diseñando esquís adaptados para mujeres, con patrones de flexión específicos y longitudes más cortas, un área en gran medida ignorada por los fabricantes tradicionales. En 2024, SnowSports Industries America señaló un notable aumento en la diversidad del esquí en cuanto a género, edad y etnia, con la participación femenina subiendo del 38% al 41% del total de esquiadores. Este cambio señala la necesidad de que las marcas evolucionen[2]Fuente: SnowSports Industries America, "SnowSports Industries America: el 79% considera importante la sostenibilidad." snowsports.org.

En lugar del obsoleto enfoque de «reducirlo y pintarlo de rosa», las marcas deben centrarse en diseñar productos que atiendan las necesidades biomecánicas únicas de las mujeres (como un centro de gravedad más bajo y hormas de bota más estrechas) y las preferencias estéticas que desafían las normas de género tradicionales. Si bien los hombres siguen dominando en número, su crecimiento se está desacelerando, especialmente a medida que los niveles de participación se estabilizan en mercados clave como Estados Unidos y Europa. Cabe destacar que la edad media de los esquiadores en estas regiones alcanzó los 37 años en 2024, lo que señala un envejecimiento demográfico. Las marcas que invierten en I+D para productos centrados en la mujer y respaldan los programas de esquí femenino tienen mucho que ganar en este mercado en rápida expansión. Por el contrario, aquellas que marginan a las consumidoras femeninas pueden verse presionadas a medida que la competencia por el estancado segmento masculino se intensifica. Más allá de los productos, existe una ventaja estratégica: las esquiadoras tienden a comprar ropa y accesorios de forma individual, lo que genera transacciones más frecuentes y un mayor valor de vida del cliente. En contraste, sus homólogos masculinos suelen centrarse en el gasto en bienes duraderos.

Por Grupo de Edad: Los Programas Juveniles Impulsan la Expansión del Segmento Menor de 25 Años

En 2025, el grupo de edad de 25 a 40 años representó el 40,11% de los ingresos totales, marcando sus años de máximos ingresos y poder de gasto discrecional. Sin embargo, el segmento menor de 25 años está experimentando un sólido crecimiento, con una CAGR proyectada del 5,62% hasta 2031. Con el objetivo de democratizar el acceso, US Ski & Snowboard lanzó su renovado programa de Desarrollo Alpino en febrero de 2025, ofreciendo un subsidio del 50% en los costos para atletas regionales de entre 14 y 21 años. Esta iniciativa busca desmantelar las barreras financieras que tradicionalmente han limitado la participación a familias más adineradas. Los datos de China para el período 2024-25 revelaron que el 52% de los participantes tenían entre 24 y 30 años. Además, los grupos familiares de padres e hijos constituyeron un significativo 54% del valor bruto de la mercancía, lo que subraya la tendencia en la que la participación juvenil es un catalizador para las compras de equipos multigeneracionales. El grupo de edad de 40 a 55 años, si bien contribuyó con el 28% a los ingresos, mostró el mayor gasto per cápita, gravitando hacia equipos premium y experiencias curadas. En contraste, el segmento mayor de 55 años, que representa el 12% de los ingresos, priorizó la comodidad, la seguridad y la facilidad de uso sobre el rendimiento puro.

Las marcas que se dirigen al segmento juvenil deberían considerar el diseño de productos con características ajustables. Por ejemplo, implementar sistemas como el dimensionamiento de casco «Crece Conmigo», que se adapta al crecimiento de la cabeza durante 3 a 4 años, puede alinear los ciclos de vida del producto con los hitos del desarrollo infantil. Este enfoque no solo reduce la frecuencia de reemplazos, sino que también mejora el valor percibido entre los padres conscientes del presupuesto. Por otro lado, el grupo de edad de 40 a 55 años emerge como un mercado premium lucrativo pero desatendido. Los productos que priorizan la prevención de lesiones, como rodilleras y forros de bota con absorción de impactos, junto con características que enfatizan la facilidad de uso (como las fijaciones de entrada directa Step On X de Burton) y la comodidad (incluidas plantillas calefactadas y diseños ergonómicos de botas) están en posición de obtener márgenes más altos en comparación con sus homólogos centrados en el rendimiento. Si bien el segmento de 25 a 40 años es el mayor contribuyente de ingresos, también exhibe una mayor sensibilidad al precio y fluidez de marca. Esto exige que los fabricantes orienten sus estrategias hacia el compromiso digital, las colaboraciones con influenciadores y las experiencias de marketing inmersivas, en lugar de depender únicamente de la diferenciación de productos.

Por Canal de Distribución: El Directo al Consumidor Remodela la Economía Minorista

En 2025, las tiendas minoristas físicas representaron el 64,58% de la distribución, respaldadas por tiendas especializadas que ofrecen ajustes expertos, disponibilidad inmediata de productos y programas de intercambio que fomentan la lealtad del cliente. Mientras tanto, se proyecta que los canales en línea crezcan a una CAGR del 6,28% hasta 2031, impulsados por marcas directas al consumidor y modelos de suscripción como los de Amer Sports. En 2024, los ingresos directos al consumidor (DTC) de Amer Sports constituyeron el 44% de sus ventas totales. Cabe destacar que Arc'teryx experimentó un crecimiento del 42,8% en las ventas DTC, mientras que las ventas DTC de Salomon se expandieron un 52,6%. Estas cifras subrayan los márgenes superiores y el valor de vida del cliente que ofrecen los canales digitales en comparación con el mayoreo. Vail Resorts introdujo su servicio de suscripción «My Epic Gear» en 2024, con una membresía anual de USD 50 junto con tarifas de alquiler diarias (USD 55 para adultos y USD 45 para niños). El servicio también incorpora aplicaciones de escaneo 3D del pie para recomendar modelos de botas, lo que llevó a una reducción del 18% en las tasas de devolución y convirtió exitosamente a los arrendatarios en futuros compradores a través de información personalizada basada en datos. Deloitte prevé que para 2027, el comercio electrónico de artículos deportivos constituirá el 30% del gasto total, una tendencia acelerada por el cambio digital de la pandemia y la inclinación de la Generación Z hacia la investigación y las compras en línea.

Si bien el comercio minorista físico sigue siendo primordial para las compras de alta implicación, como las botas, donde el ajuste preciso es crucial para el rendimiento y la prevención de lesiones, los canales digitales han ganado terreno en ropa, accesorios y compras recurrentes donde la evaluación táctil es menos crítica. El panorama competitivo está evolucionando del conflicto de canales hacia la integración. Las marcas que ofrecen una experiencia cohesiva de en línea a físico, como pedidos en línea con recogida en tienda, funciones de prueba virtual y programas de lealtad consolidados, están en posición de superar a los minoristas de canal único que carecen de estas capacidades omnicanal. A partir de 2024, el Reglamento General de Seguridad de Productos (GPSR) de la UE obliga a los mercados en línea a garantizar el cumplimiento de los productos y mantener la documentación digital[3]. Esta regulación, impulsada por la Comisión Europea, eleva las barreras de entrada para los vendedores más pequeños y favorece a las marcas establecidas con la infraestructura regulatoria necesaria. En consecuencia, si bien es probable que el crecimiento DTC se oriente hacia marcas grandes y bien capitalizadas, se insta a los minoristas independientes a encontrar un nicho a través de servicios localizados, participación comunitaria y selecciones de productos curadas.

Análisis Geográfico

En 2025, Europa representó el 38,92% de los ingresos globales, con las naciones alpinas liderando la iniciativa, gracias a su arraigada cultura del esquí y su infraestructura bien establecida. En la temporada 2023-24, los minoristas de equipos para deportes de montaña en Francia experimentaron un notable incremento de ingresos, impulsado por un crecimiento del 8% en los servicios de alquiler motivado por los turistas de corta estancia que priorizan la comodidad. Sin embargo, este crecimiento no fue uniforme en todas las regiones. Isère creció un 15%, mientras que Jura y Vosgos enfrentaron caídas del 24% y el 30%, respectivamente, obstaculizadas por la insuficiente nevada a altitudes más bajas. Alemania, Austria y Suiza en conjunto representan el 55% de la demanda europea, respaldadas por ingresos per cápita elevados, una densa red de centros turísticos y programas juveniles respaldados por el gobierno. Sin embargo, se avecinan desafíos con un envejecimiento demográfico y tasas de natalidad en descenso. La conclusión clave es que las marcas europeas deben orientarse hacia productos premium impulsados por la sostenibilidad para obtener mejores márgenes en un mercado ajustado y explorar categorías adyacentes como el esquí de travesía y el equipo de montaña, que atraen a los entusiastas que buscan alternativas a los concurridos centros turísticos.

Asia-Pacífico está en una trayectoria de crecimiento, con una CAGR del 5,67% hasta 2031. La economía del hielo y la nieve de China, valorada en USD 133.800 millones en 2024, está destinada a dispararse hasta USD 206.900 millones para 2030. Este auge está respaldado por un salto interanual del 25% en el gasto de los consumidores, alcanzando USD 25.900 millones en 2024-25, según informó el Consejo de Estado de China. Los 60 centros de esquí cubiertos de China, con un crecimiento anual del 20%, se encuentran predominantemente en provincias del sur como Zhejiang y Guangdong. Este posicionamiento estratégico permite el esquí durante todo el año en climas subtropicales, haciendo que la demanda sea menos susceptible a las fluctuaciones climáticas estacionales. Mientras tanto, la región de Niseko en Japón continúa atrayendo a los entusiastas australianos de la nieve en polvo, y PyeongChang en Corea del Sur, con su infraestructura heredada, refuerza la participación nacional. Los fabricantes que localizan, como el condado de Ninghai en China, que produce el 60% de los bastones de esquí del mundo, y personalizan los productos a los gustos regionales, como esquís más cortos para uso en interiores y cascos con mejor ventilación, tienen mucho que ganar a medida que Asia-Pacífico consolida su posición en los deportes de invierno.

La demanda de América del Norte está anclada por prominentes agrupaciones de centros turísticos en las Montañas Rocosas, las Cascadas y el Noreste. Las marcas norteamericanas están adoptando cada vez más estrategias digitales en primer lugar, como se observa con el modelo de suscripción My Epic Gear de Vail Resorts y la expansión directa al consumidor (DTC) de Amer Sports. Estas marcas aprovechan el comercio electrónico y el análisis de datos para personalizar las ofertas y optimizar la adquisición de clientes. Si bien el mercado de esquí de México sigue en sus inicios, caracterizado por una infraestructura limitada y una baja participación, la creciente clase media del país y el aumento del turismo nacional presentan una tentadora oportunidad a largo plazo. En América del Sur, los segmentos de nicho están prosperando. Los centros turísticos de los Andes en Chile atraen a turistas regionales, y en Oriente Medio, Ski Dubai en los Emiratos Árabes Unidos y Trojena en Arabia Saudita están elevando el esquí cubierto a un estatus de lujo dentro de los desarrollos de uso mixto. Este diverso panorama sugiere que los fabricantes deben adaptar sus estrategias. Centrarse en productos premium y sostenibles en Europa, atender al equipo de nivel básico orientado al volumen en Asia-Pacífico y adoptar modelos DTC digitales en primer lugar en América del Norte para un rendimiento óptimo de la cartera.

Panorama regulatorio

El acceso a los equipos y accesorios de esquí depende de estándares armonizados de seguridad e interoperabilidad que determinan el acceso al mercado y la responsabilidad legal. En Europa, el cumplimiento de los cascos se demuestra habitualmente mediante la norma EN 1077:2007 bajo el marco de Equipos de Protección Personal de la UE (Reglamento (UE) 2016/425), lo que hace que la certificación y la documentación técnica trazable sean fundamentales para vender cascos de protección en todo el EEE.

Para la compatibilidad de los sistemas de equipos y una configuración segura, los fabricantes y minoristas alinean el diseño de los productos, el etiquetado y los procesos de servicio con las normas ISO que cubren la interfaz fijación-bota de esquí. Esto incluye la ISO 9462:2023 (fijaciones alpinas), la ISO 5355:2019 (requisitos/marcado de botas de esquí alpino), la ISO 11088:2023 (procedimientos de montaje, ajuste e inspección para sistemas de fijación-bota) y la ISO 11087:2015 (frenos de esquí y correas de fijación). En el ámbito comercial, la clasificación de importación de EE. UU. para esquís y piezas suele caer bajo el código HTS 9506.11, con aranceles base que pueden ser bajos (a menudo desde exentos hasta 2.6% antes de medidas adicionales), lo que mantiene relevante la exposición a cambios arancelarios y las decisiones de abastecimiento de componentes para las marcas que atienden a Estados Unidos.

Panorama Competitivo

En el mercado de equipos y accesorios de esquí, los conglomerados establecidos como Amer Sports y VF Corporation se encuentran en competencia con independientes especializados como Coalition Snow, WNDR Alpine y Black Crows. El mercado muestra una fragmentación moderada. Los patrones estratégicos revelan una división, con los grandes actores centrados en la integración vertical y la expansión de los canales directos al consumidor. Los ingresos directos al consumidor de Amer Sports aumentaron al 44% en 2024. Mientras tanto, las marcas de nicho se diferencian a través de narrativas de sostenibilidad, diseño inclusivo en cuanto al género y compromiso directo con la comunidad. El anuncio de VF Corporation en 2024 sobre posibles desinversiones (Supreme, Vans) señala una racionalización de la cartera a medida que los conglomerados abandonan las categorías no esenciales para concentrar el capital en los segmentos al aire libre de alto margen. Las oportunidades de espacio en blanco se concentran en torno a los modelos de negocio de economía circular, los servicios de alquiler por suscripción y los productos con tecnología integrada (por ejemplo, cascos con detección de impactos, ajuste de botas mediante escaneo 3D).

Los disruptores emergentes como WNDR Alpine utilizan núcleos de esquís a base de algas para reducir las huellas de carbono en un 40%, atrayendo a consumidores enfocados en la sostenibilidad dispuestos a pagar primas del 15 al 20% por credenciales ambientales verificadas. La adopción de tecnología está reconfigurando la dinámica competitiva. El mandato de 2024 de la Federación Internacional de Esquí para trajes de carrera con microchips integrados que monitoreen el cumplimiento aerodinámico en tiempo real demuestra cómo los organismos reguladores están acelerando los ciclos de innovación, obligando a los fabricantes a invertir en integración de sensores, análisis de datos y ecosistemas de dispositivos conectados.

Anta utiliza las marcas de Amer para penetrar en los mercados occidentales, mientras que Amer obtiene acceso a las redes de distribución asiáticas de Anta. Las marcas que carecen de economías de escala (para absorber los costos de infraestructura directa al consumidor) o de un posicionamiento diferenciado (para exigir precios premium) corren el riesgo de sufrir una compresión de márgenes, ya que el mercado intermedio se erosiona entre los actores de bajo costo y alto volumen y los especialistas de alto margen orientados por valores. La certificación ambiental ISO 14001 y las normas de seguridad ASTM se están convirtiendo en requisitos estándar en lugar de diferenciadores, lo que empuja a las empresas a competir en atributos de marca intangibles como la comunidad, la autenticidad y el propósito, que resisten la mercantilización.

Líderes de la Industria de Equipos y Accesorios de Esquí

Amer Sports, Inc.

Rossignol S.A.

Head Sport GmbH

Fischer Sports GmbH

Tecnica Group S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La participación durante todo el año y el crecimiento de las instalaciones cubiertas crean espacio para nuevos productos más allá de la estacionalidad alpina tradicional, especialmente para equipos adaptados a entornos interiores controlados. China es un motor clave de demanda para este cambio, con 60 estaciones de esquí cubiertas a partir de 2024 y una expansión anual reportada del 20%, lo que sostiene ciclos de reposición constantes para flotas de alquiler y programas de entrenamiento.

La sostenibilidad y la validación respaldada por datos también se están acercando a los impulsores de compra. El concepto RENEW de HEAD, referenciado en enero de 2026, apunta a una construcción modular y reciclable, y a la reutilización de materiales base que se alinean mejor con los modelos de devolución y renovación. Amer Sports trasladó la fabricación de fijaciones alpinas a Rumania en 2025, lo que indica un giro hacia la producción regionalizada de fijaciones, botas y equipos de seguridad, mientras que los Outside Labs de la Universidad de Colorado Denver presentaron una máquina de prueba de precisión para esquís y snowboards en marzo de 2026, creando vías adicionales para afirmaciones de rendimiento cuantificadas y estandarización.

Desarrollos recientes del sector

- Mayo de 2026: Amer Sports informó los resultados del primer trimestre de 2026 y elevó las previsiones para todo el año, incorporando explícitamente ajustes vinculados a tasas arancelarias más altas de IEEPA. La actualización destaca cómo la volatilidad de la política comercial está afectando las decisiones de precios, abastecimiento y gestión de márgenes para las carteras globales de deportes de invierno que dependen de flujos transfronterizos de componentes.

- Abril de 2026: Rossignol Group comunicó ingresos del ejercicio fiscal 2025/26 de 346 millones de EUR y reforzó su posicionamiento de montaña durante todo el año destacando el crecimiento en calzado de senderismo, incluida la franquicia Vercors. La estrategia amplía la demanda más allá de los ciclos exclusivamente invernales y expande el potencial de venta cruzada hacia categorías de aire libre adyacentes junto con los productos y la indumentaria de esquí principales.

- Julio de 2025: HEAD completó la adquisición del Grupo Aqualung tras un fallo del tribunal mercantil de Niza del 26 de junio de 2025. El acuerdo extiende a HEAD aún más hacia categorías de equipos adyacentes y relaciones de distribución, apoyando una diversificación de cartera que puede ayudar a amortiguar la estacionalidad de los deportes de invierno mientras fortalece el alcance minorista multideporte.

Marco de la metodología de investigación y alcance del informe

Definición y cobertura del mercado

Este mercado abarca el gasto en equipos y accesorios de esquí utilizados para el esquí alpino y deportes de nieve estrechamente relacionados, contabilizado en el punto de venta a través de canales minoristas e institucionales, y registrado en términos de valor en USD.

Exclusiones de alcance: el equipo específico de esquí de fondo, la indumentaria de invierno general no diseñada para esquiar y los servicios de resort no relacionados con equipos (como pases de telesilla, clases y alojamiento) se mantienen fuera del valor del mercado.

Descripción general de la segmentación

- Por Tipo de Producto

- Esquís y Bastones

- Botas de Esquí

- Cascos de Esquí

- Ropa de Esquí

- Otros

- Por Usuario Final

- Masculino

- Femenino

- Por Grupo de Edad

- Menores de 25 Años

- 25 a 40 Años

- 40 a 55 Años

- Mayores de 55 Años

- Por Canal de Distribución

- Tiendas Minoristas Físicas

- Tiendas Minoristas en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Países Bajos

- Suiza

- Austria

- Suecia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Singapur

- Resto de Asia-Pacífico

- América del Sur

- Oriente Medio y África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para trazar el contexto de la demanda y establecer límites realistas para volúmenes y precios por región. Se revisaron fuentes públicas como oficinas nacionales de turismo, estadísticas comerciales gubernamentales (importaciones y exportaciones), series de tipos de cambio de bancos centrales, e informes meteorológicos y de manto de nieve de agencias meteorológicas para comprender la estacionalidad y las variaciones en la participación.

También nos referimos a presentaciones e informes de inversores de grupos de artículos deportivos que cotizan en bolsa, sitios web de asociaciones de estaciones de esquí, y cobertura de prensa reputada sobre innovación en equipos y cambios de canal. Las bases de datos de patentes se utilizaron de forma selectiva para verificar el momento de los ciclos de renovación de productos (por ejemplo, características de seguridad y materiales). Las fuentes mencionadas aquí son solo ilustrativas, y también se utilizaron referencias públicas adicionales para recopilar datos, validar supuestos y aclarar dudas pendientes.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar qué se vende cada temporada y cómo se mueven los precios entre el comercio minorista físico, el comercio minorista en línea y las compras institucionales. Hablamos con fabricantes, distribuidores, minoristas especializados y participantes de la industria del esquí en APAC, EMEA y América para poner a prueba los supuestos sobre la mezcla de productos, los patrones de descuento y la proporción de equipos premium frente a los de entrada.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos (CXO): 12% | APAC: 43% |

| Nivel medio: 51% | Líderes funcionales/de unidad: 35% | EMEA: 34% |

| Actores más pequeños: 22% | Gerentes: 53% | América: 23% |

Dimensionamiento y previsión del mercado

El dimensionamiento del mercado se construyó principalmente utilizando una vista de grupo de demanda de arriba hacia abajo, donde los patrones de participación y viajes se traducen en probables compras y reemplazos de equipos, y luego se convierten en valor utilizando precios específicos por región. Una vez formado el total del lado de la demanda, se corroboró con aproximaciones selectivas de abajo hacia arriba mediante verificaciones de proveedores y canales, lo que luego ayudó a ajustar los totales para temporadas de altos descuentos y liquidaciones de inventario.

Los insumos utilizados en el modelo incluyeron los niveles de participación de esquiadores, señales de visitación a estaciones y duración de la temporada, ciclos de reemplazo de productos duros (esquís, botas, fijaciones, cascos), el cambio de mezcla entre indumentaria y productos duros, y el movimiento del precio de venta promedio vinculado a la premiumización y las promociones. Para la previsión, se utilizó un análisis de escenarios en torno a la variabilidad de las nevadas y el gasto de los consumidores, y luego se ancló la trayectoria esperada utilizando el consenso de expertos recopilado en entrevistas sobre lanzamientos de productos, crecimiento de canales y perspectivas de precios. Cuando los indicadores directos de volumen eran escasos para un país, la brecha se manejó utilizando participación indirecta y la direccionalidad de los flujos comerciales, y luego se volvió a verificar con retroalimentación de canales locales antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones para que los totales se mantengan coherentes con las señales reales del mercado. Los resultados del modelo se compararon con indicadores independientes, como tendencias comerciales, el desempeño reportado de la categoría en los comentarios de las empresas y los patrones de variabilidad estacional, y luego las variaciones inusuales fueron revisadas por otro analista antes de la aprobación final.

Si se detectaba un cambio brusco, como movimientos de divisas pronunciados, una temporada de invierno anormal o una interrupción significativa de los canales, volvimos a contactar a los encuestados seleccionados para confirmar si el cambio era estructural o temporal. El informe se actualiza anualmente, y los eventos significativos pueden desencadenar una actualización provisional, seguida de una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Estimación del mercado de equipos y accesorios de esquí de Mordor Intelligence en comparación con otras estimaciones publicadas

Los distintos tamaños de mercado publicados para equipos y accesorios de esquí no siempre coinciden porque el alcance no es idéntico, y los insumos utilizados para convertir la demanda en dólares pueden variar entre equipos. Por lo general, vemos diferencias derivadas de qué se cuenta como indumentaria de esquí frente a ropa de invierno general, si se incluyen los productos relacionados con el snowboard, y cómo se tratan los descuentos y el momento de conversión de divisas.

Las verificaciones de ventas al por menor especializadas y la retroalimentación sobre la profundidad de los descuentos estacionales, combinadas con señales de participación y de temporada de estaciones, mantienen el total de Mordor Intelligence alineado con los esquís y bastones, botas, cascos, indumentaria de esquí y accesorios relacionados dentro del alcance que se compran para uso en el esquí.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 13.68 mil millones de USD (2026) | |

| Consultora Global A | 9.02 mil millones de USD (2025) | Cobertura de producto más estrecha centrada en productos duros principales como esquís, fijaciones y bastones, lo que reduce el valor contabilizado en comparación con enfoques que también incluyen indumentaria de esquí y un conjunto más amplio de accesorios. |

| Editorial del Sector B | 9.19 mil millones de USD (2024) | Año base y mapeo de categorías diferentes, con una inclusión más amplia de artículos adyacentes de deportes de nieve y opciones de agrupación variadas que pueden desplazar los supuestos de precio promedio y el momento de reemplazo a lo largo de los años. |

En conjunto, la dispersión se explica principalmente por el alcance y por cómo se traducen los precios, los descuentos y la estacionalidad en el valor anual. Nuestro método se mantiene trazable al vincular las señales de demanda con el comportamiento de reemplazo, y luego confirmar el resultado con verificaciones de canales antes de fijar los totales finales.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de equipos y accesorios de esquí para 2031?

Se prevé que el tamaño del mercado de equipos y accesorios de esquí alcance USD 16.620 millones para 2031, frente a USD 13.680 millones en 2026, a una CAGR del 4,79%.

¿Qué categoría de producto crece más rápido?

Los cascos son la categoría de mayor crecimiento, avanzando a una CAGR del 5,45% hasta 2031 gracias a los mandatos de seguridad y la integración de sensores.

¿Por qué Asia-Pacífico es fundamental para las ventas futuras?

Asia-Pacífico registra una CAGR del 5,67%, impulsada por los 700 centros turísticos de China, 60 domos cubiertos y el apoyo de políticas que apuntan a una economía del hielo y la nieve de CNY 1,5 billones para 2031.

¿Cómo están abordando las marcas los altos costos de los equipos?

Los alquileres por suscripción como My Epic Gear de Vail Resorts y los programas de devolución reducen las barreras de propiedad al tiempo que alimentan los datos para futuros diseños de productos.

Última actualización de la página el: