Tamaño y Cuota del Mercado de Envases de Plástico Biodegradable en Europa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

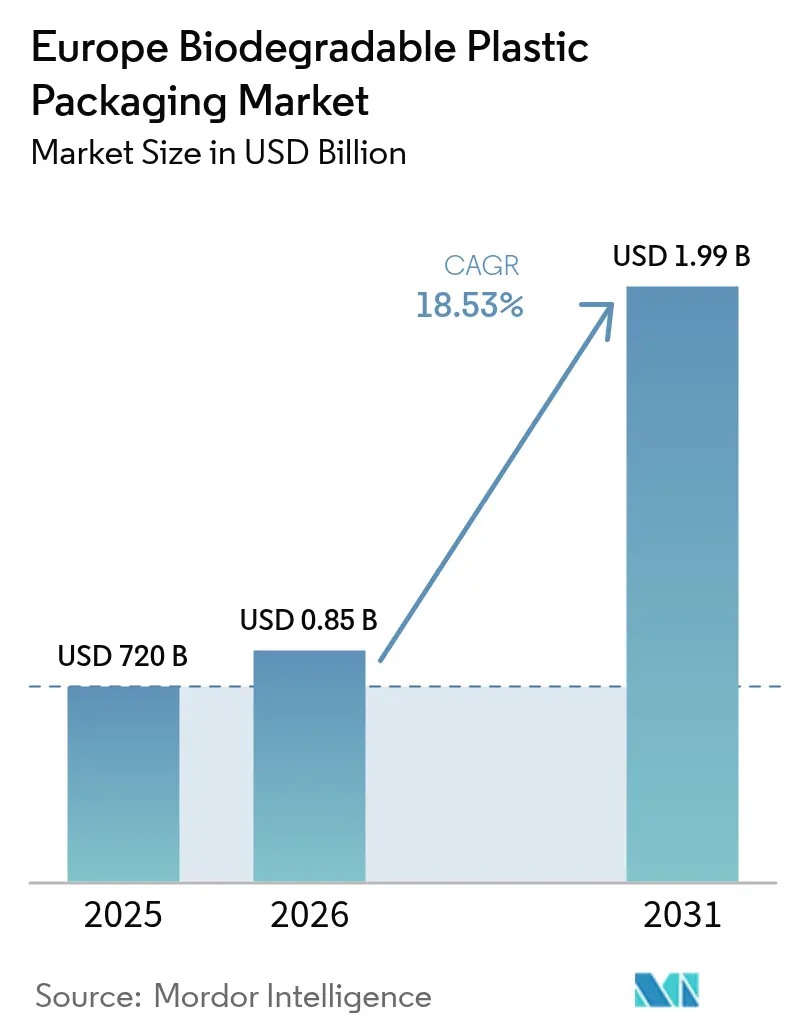

| Tamaño del mercado en el año base (2025) | 720 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Envases de Plástico Biodegradable en Europa por Mordor Intelligence

Se espera que el tamaño del mercado de envases de plástico biodegradable en Europa crezca de USD 720 millones en 2025 a USD 853,4 millones en 2026 y se prevé que alcance USD 1,99 mil millones en 2031 a una CAGR del 18,53% durante el período 2026-2031. El impulso del mercado refleja el impacto sincronizado del Reglamento de la UE sobre Envases y Residuos de Envases, que entra en vigor en 2026, los gravámenes nacionales de Responsabilidad Extendida del Productor (REP), como la tasa per cápita alemana de EUR 5,22 (USD 5,9), y los compromisos de las marcas para reducir drásticamente el uso de resinas vírgenes. El PLA mantiene el liderazgo en escala tras que la línea de Normandía de USD 565 millones alcanzara su producción nominal, mientras que el PHA, en rápido ascenso, capta la demanda premium por sus propiedades de biodegradabilidad marina. Las bolsas y sacos flexibles dominan los volúmenes gracias a la eficiencia de los materiales y a los pilotos de clasificación habilitados por marcas de agua digitales, que muestran una precisión de detección de hasta el 93,8%. Los envases de alimentos impulsan la demanda de base, pero los servicios de alimentación registran el mayor aumento a medida que las prohibiciones de plásticos de un solo uso reconfiguran la contratación institucional.

Conclusiones Clave del Informe

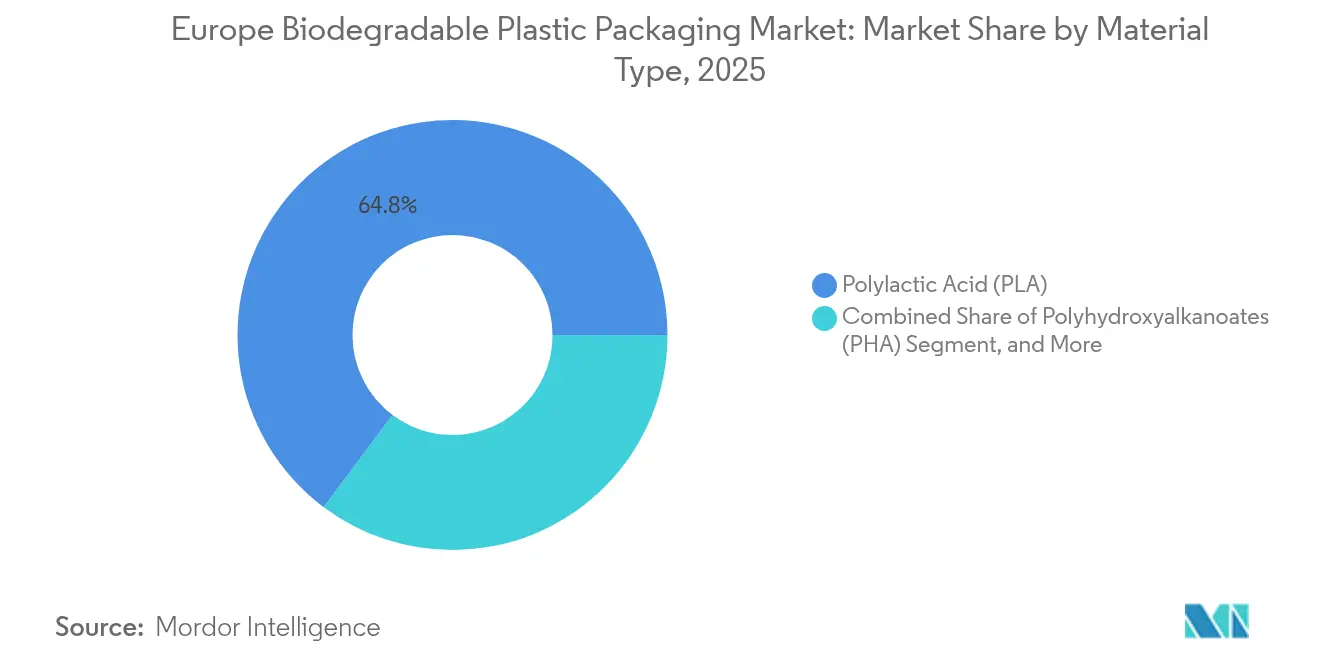

- Por tipo de material, el PLA lideró con el 64,78% de la cuota del mercado de envases de plástico biodegradable en Europa en 2025; se proyecta que el PHA se expanda a una CAGR del 21,71% hasta 2031.

- Por tipo de envase, los formatos flexibles representaron el 57,91% del tamaño del mercado de envases de plástico biodegradable en Europa en 2025, mientras que se prevé que los formatos rígidos tengan una CAGR del 18,97% hasta 2031.

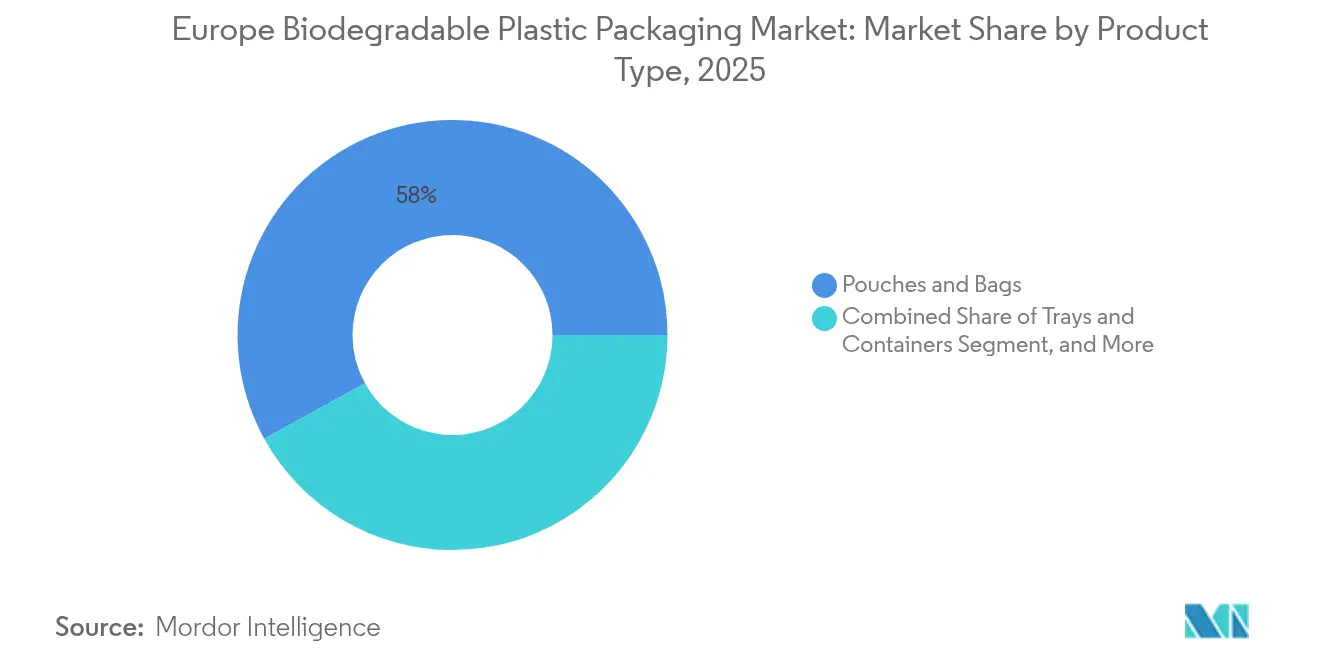

- Por tipo de producto, las bolsas y sacos tuvieron una cuota de ingresos del 58,02% en 2025; las bandejas y contenedores están preparados para una CAGR del 19,98% hasta 2031.

- Por industria de usuario final, las aplicaciones alimentarias captaron una cuota del 29,21% en 2025, mientras que los servicios de alimentación avanzan a una CAGR del 21,85% entre 2026 y 2031.

- Por país, Alemania lideró con el 22,22% de los ingresos de 2025, y se espera que Francia registre una CAGR del 19,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Envases de Plástico Biodegradable en Europa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrictas regulaciones de la UE sobre plásticos de un solo uso y residuos de envases | +4.2% | UE27, Reino Unido, Noruega, Suiza | Mediano plazo (2-4 años) |

| Creciente preferencia de los consumidores por soluciones de envasado sostenibles | +2.5% | Europa Occidental, Países Nórdicos | Corto plazo (≤ 2 años) |

| Compromisos de sostenibilidad corporativa entre marcas de bienes de consumo de alta rotación (FMCG) y minoristas | +3.8% | Europa Occidental | Mediano plazo (2-4 años) |

| Expansión de la infraestructura de compostaje y recogida de biorresiduos | +2.1% | Núcleo de la UE | Largo plazo (≥ 4 años) |

| Cambio de las marcas de bebidas del vidrio a botellas de Bio-PET/PEF | +1.3% | Norte de Europa | Mediano plazo (2-4 años) |

| Convergencia de la marcación digital con películas compostables | +0.8% | Centros avanzados de gestión de residuos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictas Regulaciones de la UE sobre Plásticos de Un Solo Uso y Residuos de Envases

El plazo del Reglamento de Envases y Residuos de Envases (REEE) de 2026 crea canales de demanda limitados pero de alto volumen al restringir los casos de uso compostable obligatorio a bolsas de té, etiquetas de frutas y bolsas portadoras ultraligeras. [1]Comisión Europea, "Reglamento (UE) 2024/1040 sobre Envases y Residuos de Envases," Diario Oficial de la Unión Europea, europa.euLa claridad del alcance reduce el riesgo de inversión, lo que lleva a los transformadores a comprometer capacidad en nichos identificados en lugar de recurrir a una sustitución generalizada. Alemania amplifica la señal a través de su tasa de Responsabilidad Extendida del Productor (REP) per cápita, traduciendo la intención regulatoria en incentivos de costes inmediatos. La sincronización de la política y las puestas en marcha de plantas, como la línea PLA de Normandía de Francia que alcanzó su producción nominal en agosto de 2024, ilustra la coordinación público-privada que reduce la incertidumbre del mercado. Los propietarios de marcas ahora incorporan cláusulas de cumplimiento en contratos de suministro plurianuales, asegurando la demanda contratada y acelerando los ciclos de comercialización.

Creciente Preferencia de los Consumidores por Soluciones de Envasado Sostenibles

El setenta y tres por ciento de los compradores europeos busca activamente opciones biodegradables, con los países nórdicos mostrando la mayor disposición a pagar primas. [2]European Bioplastics, "Actitudes de los Consumidores Hacia los Bioplásticos," european-bioplastics.orgEl cambio del consumidor ha evolucionado desde la mensajería ecológica genérica hasta la alfabetización específica de materiales, empujando a las marcas a fundamentar sus afirmaciones bajo las normas ISO y EN. Las etiquetas premium implementan inicialmente formatos biodegradables en regiones de altos ingresos y luego escalan a mercados sureños sensibles al precio a medida que disminuye la curva de costes. Los envoltorios de papel de Nestlé, que reducen el plástico hasta en un 97%, ejemplifican cómo se aprovecha el valor de marca para probar nuevos sustratos antes de su lanzamiento masivo. A medida que crece la concienciación, la precisión del etiquetado y la certificación por terceros se convierten en factores de compra fundamentales en lugar de simples pruebas opcionales.

Compromisos de Sostenibilidad Corporativa entre Marcas de Bienes de Consumo de Alta Rotación (FMCG) y Minoristas

Los compromisos de cero emisiones netas y reducción de plástico virgen de los principales grupos de bienes de consumo de alta rotación (FMCG) se traducen directamente en objetivos de adquisición que superan los umbrales legales mínimos. El objetivo de Unilever para 2025 de reducir a la mitad el plástico virgen y el objetivo de PepsiCo para 2030 de reducir a la mitad la resina virgen han creado un libro de pedidos a futuro para materiales de base biológica independientemente de las primas de precio a corto plazo. Estos compromisos se agrupan en torno a hitos de mediados de la década, produciendo un repunte de la demanda que sustenta decisiones de inversión como la expansión de capacidad de ecovio de BASF SE y la unidad de PHA de 6.000 toneladas de Paques Biomaterials prevista para 2026. Los cuadros de mando de proveedores ponderan cada vez más la intensidad de carbono y el rendimiento al final de la vida útil, transformando la sostenibilidad de un diferenciador de marketing en un atributo cualificador para la selección de proveedores.

Expansión de la Infraestructura de Compostaje y Recogida de Biorresiduos

Europa opera aproximadamente 5.800 instalaciones de tratamiento de biorresiduos con una capacidad combinada de 71 millones de toneladas, aunque la distribución es desigual. Alemania, Francia e Italia albergan la mayor parte de la capacidad, lo que permite el envasado compostable en el mercado masivo, mientras que Europa del Este se rezaga debido a restricciones de financiación. Los modelos de base comunitaria, como el Réseau Compost Citoyen de Francia con más de 1.150 miembros, complementan las instalaciones municipales y aumentan la densidad de recogida. Los Fondos de Cohesión de la UE y las iniciativas Interreg CORE destinan subvenciones para el compostaje rural que desbloquearán nuevos bolsones de demanda después de 2026. Los proveedores ahora alinean los lanzamientos de productos con la implementación de contenedores separados para biorresiduos, asegurando que la vía de eliminación esté disponible en el punto de venta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayores costes de producción de polímeros biodegradables frente a los plásticos convencionales | -2.3% | Global | Corto plazo (≤ 2 años) |

| Capacidad limitada de compostaje industrial en los estados miembros de la UE | -1.8% | Europa del Este | Mediano plazo (2-4 años) |

| Riesgo de competencia por las materias primas con la cadena alimentaria en el contexto de las reformas de la Política Agrícola Común (PAC) | -1.2% | UE27 | Largo plazo (≥ 4 años) |

| Microplásticos residuales de PLA incompletamente digerido | -0.9% | Norte de Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayores Costes de Producción de Polímeros Biodegradables Frente a los Plásticos Convencionales

El PLA continúa cotizando a 2-3× y el PHA a 5-7× los precios de referencia de los plásticos de origen fósil, lo que refleja la complejidad de la fermentación y la logística especializada de las materias primas. Aunque se espera que la capacidad nominal global de bioplásticos aumente de 2,47 millones de toneladas en 2024 a 5,73 millones de toneladas en 2029, los costes unitarios siguen siendo resistentes a la baja porque las cadenas de suministro de lactida y monómero de PHA aún están madurando. Los impuestos al carbono o los gravámenes sobre el plástico podrían reducir la diferencia, aunque el momento y la uniformidad de dichos instrumentos fiscales siguen siendo inciertos. Por ello, los productores se centran en nichos premium, como artículos desechables en entornos marinos y bolsas de snacks de alta barrera, donde las ventajas de rendimiento justifican las diferencias de precio.

Capacidad Limitada de Compostaje Industrial en los Estados Miembros de la UE

La escasez de infraestructuras fuera del núcleo occidental ralentiza la implementación. Italia cuenta con 275 plantas de compostaje, pero los estados del bloque oriental tienen instalaciones en cifras de un solo dígito, creando zonas logísticas muertas para los envases compostables certificados. [3]Consorcio Italiano de Compostaje y Biogás, "Capacidad de Compostaje Industrial," compostaggio.it El envío transfronterizo de biorresiduos enfrenta obstáculos regulatorios y penalizaciones de costes, por lo que los transformadores dudan en enviar unidades de mantenimiento de stock (SKU) compostables a regiones que carecen de opciones de tratamiento. El mandato de España con 97 instalaciones de compostaje y la segregación obligatoria de biorresiduos para municipios con más de 5.000 habitantes ilustran cómo las medidas regulatorias de incentivos y penalizaciones pueden desbloquear capacidad; sin embargo, los plazos de construcción significan que la plena paridad con Europa Occidental aún está a varios años de distancia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Material: El Dominio del PLA Enfrenta la Irrupción del PHA

El PLA representó el 64,78% del tamaño del mercado de envases de plástico biodegradable en Europa en 2025, respaldado por la nueva línea PLA de Normandía que añade seguridad regional de suministro. El PHA se acelera a una CAGR del 21,71% y se considera la opción preferida para los envases expuestos al entorno marino, desde los servicios de alimentación costeros hasta los productos de acuicultura. El reto del coste es mayor, sin embargo, los primeros adoptantes aceptan una prima para garantizar el cumplimiento jurisdiccional en los mercados del Mar Báltico y del Mar del Norte que están endureciendo las normas contra los residuos. La cuota del mercado europeo de envases de plástico biodegradable para PBAT y PBS sigue siendo modesta; sin embargo, estos poliésteres se posicionan en casos de uso específicos, el primero en mezclas flexibles a base de almidón y el segundo en bandejas rígidas de alta barrera.

Las vías de crecimiento divergen: los proveedores de PLA priorizan la reducción de costes mediante escala, añadiendo polímeros con mayor estabilidad térmica para comidas preparadas en microondas, mientras que los desarrolladores de PHA persiguen espacios funcionales no cubiertos, como los absorbibles médicos. A medida que las marcas implementan programas de diversificación de proveedores, el aprovisionamiento dual entre PLA y PHA se ha vuelto cada vez más común, garantizando la resiliencia frente a las fluctuaciones en el suministro de materias primas.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Envase: Los Formatos Flexibles Impulsan la Innovación

Los envases flexibles contribuyeron con el 57,91% al tamaño del mercado de envases de plástico biodegradable en Europa en 2025 y registran una CAGR del 18,86%. Su menor calibre reduce la necesidad de resina, alineándose con los objetivos de reducción de peso del Reglamento de Envases y Residuos de Envases (REEE). Los pilotos de marcas de agua de HolyGrail 2.0 confirman que las películas compostables pueden reconocerse a la velocidad de las instalaciones de recuperación de materiales (IRM), superando un obstáculo crítico de clasificación. Los formatos rígidos se rezagan, pero innovan en Bio-PET y PEF: la planta holandesa de Avantium entró en funcionamiento en octubre de 2024, permitiendo a las marcas de bebidas premium hacer la transición sin sacrificar el rendimiento de barrera.

Los desarrolladores de soluciones rígidas se centran en la simplificación multicapa, permitiendo que tapas, etiquetas y cierres se co-degraden o puedan retirarse mecánicamente sin contaminar el compost. La aparición de grados de PLA termoformables está ampliando el alcance de aplicación hacia bandejas de charcutería y envases de blíster, añadiendo volumen incremental al mercado de envases de plástico biodegradable en Europa.

Por Tipo de Producto: Las Bolsas Lideran el Crecimiento en Volumen

Las bolsas y sacos, que ya representan el 58,02% de los volúmenes de 2025, se benefician de una alta compatibilidad con las velocidades de línea de producción y de menores ratios de envase-producto. La adopción se ha disparado en las líneas de alimentos secos, café y nutrición para mascotas, donde las barreras de oxígeno y humedad ahora pueden cumplirse con PLA metalizado. Las bandejas y contenedores registran el crecimiento más rápido con una CAGR del 19,98% porque los comedores y los restaurantes de servicio rápido eliminan progresivamente las bandejas de poliestireno expandido (EPS) en favor de soluciones compostables.

Las películas y los envoltorios agrícolas proporcionan beneficios funcionales como la biodegradación en el suelo, reduciendo los costes de limpieza poscosecha para los agricultores. Los formatos de botella siguen siendo un nicho; sin embargo, la alta visibilidad del prototipo 100% de origen vegetal de Coca-Cola indica que la conversión masiva en bebidas es factible una vez que el suministro de PEF alcance escala.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: El Dominio Alimentario Contrasta con el Crecimiento de los Servicios de Alimentación

El sector alimentario mantuvo una cuota de ingresos del 29,21% en 2025, ya que los propietarios de marcas aprovecharon la confianza de los consumidores en los envases compostables certificados para contacto directo. En contraste, los servicios de alimentación avanzan a una CAGR del 21,85%, impulsados por las prohibiciones locales de cubiertos y utensilios para llevar de plástico. La compra centralizada por parte de los servicios de catering bajo contrato acelera el aumento de volumen una vez que cambian las especificaciones. Los productores de bebidas permanecen como exploradores tecnológicos: el consorcio de botellas de fibra de Carlsberg apunta a una entrada al mercado en 2025-2026, lo que podría desbloquear un nuevo subsegmento rígido si se cumplen las métricas de rendimiento.

La adopción en cuidado personal y farmacia es más lenta pero constante, aprovechando tapas y tubos biodegradables para fortalecer el posicionamiento de "etiqueta limpia" entre los consumidores de altos ingresos. El cumplimiento de los límites de migración bajo el Reglamento de la UE 10/2011 añade plazos de calificación que moderan la velocidad de llegada al mercado para las categorías de alto riesgo.

Análisis Geográfico

Alemania lidera la adopción con una cuota del 22,22% en 2025, impulsada por su tasa de Responsabilidad Extendida del Productor (REP) per cápita, su extensa red de biogás y los exitosos pilotos de clasificación con marcas de agua digitales que validan la recuperación en la fase final. Francia le sigue con la trayectoria de crecimiento más rápida, una CAGR del 19,74%, respaldada por el complejo PLA de Normandía y una red de compostaje de base comunitaria que comprende más de 1.150 planes locales. Italia aprovecha 275 plantas de compostaje, incluidas 61 instalaciones aeróbicas-anaeróbicas integradas, para apoyar las mezclas de almidón-PBAT en bandejas de charcutería y productos frescos. El mandato de España para la segregación de biorresiduos en municipios de más de 5.000 habitantes desbloquea capacidad incremental en 97 instalaciones de compostaje, posicionando al país para aumentos de volumen a mediados de la década. El Reino Unido depende de más de 180 plantas de digestión anaerobia (DA) que generan 6,6 TWh de biogás para procesar revestimientos compostables, aunque la divergencia regulatoria posterior al Brexit está ralentizando la armonización con la norma EN 13432. Los países nórdicos registran el mayor consumo per cápita de compostables certificados, gracias a una sólida alfabetización en eco-etiquetas y altas tasas de clasificación doméstica, mientras que Europa del Este sigue limitada por una infraestructura mínima de compostaje, a pesar de las asignaciones del Fondo de Cohesión de la UE. En toda la región, la penetración del mercado se correlaciona con la densidad del tratamiento de residuos orgánicos, las señales de precio derivadas de la Responsabilidad Extendida del Productor (REP) y la proximidad al suministro doméstico de biopolímeros.

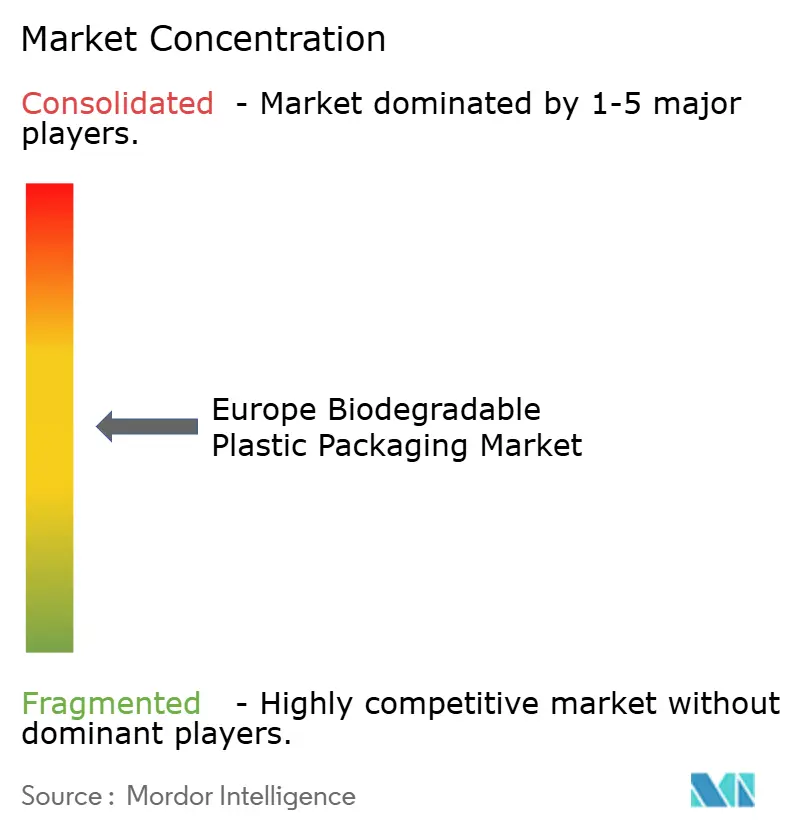

Panorama Competitivo

La concentración del mercado es moderada, ya que los transformadores consolidados y las empresas especializadas en bioplásticos comparten el campo. Tetra Pak impulsa tapas de origen vegetal y laminados de envoltura, Amcor comercializa películas compostables de alta barrera, y Mondi pilota sobres solubles en agua para cuidado personal. Estos actores establecidos poseen músculo de distribución, pero enfrentan erosión de costes al escalar resinas especiales de bajo volumen. Los proveedores especializados como NatureWorks LLC (PLA), Novamont S.p.A. (mezclas PBAT-almidón) y Paques Biomaterials (PHA) establecen los estándares tecnológicos, pero su limitada capacidad nominal hace que los acuerdos de compra a largo plazo sean críticos para el cierre financiero.

La integración vertical es el enfoque estratégico emergente: la retrointegración de Futerro SA desde el polímero hasta la lactida asegura el margen, mientras que la capacidad PEF de Avantium N.V. combina la producción de monómero con asociaciones aguas abajo para botellas. Las alianzas proliferan: el consorcio de botellas de fibra de Carlsberg une a productores de resina, fabricantes de botellas y propietarios de marcas para distribuir el riesgo de desarrollo. La marcación digital proporciona un nuevo eje competitivo, ya que los transformadores que licencian la tecnología pueden prometer mayores tasas de recuperación, abordando una preocupación frecuente de los minoristas.

La presión sobre los costes está aumentando a medida que los precios de las materias primas de base azucarera reaccionan a las revisiones de la Política Agrícola Común (PAC) que incentivan rotaciones de cultivos alternativas. Los transformadores se cubren mediante contratos plurianuales de materias primas o cambiando a cadenas de valor basadas en aceites residuales donde la certificación lo permite. La complejidad de la certificación en torno a las normas EN 13432, ASTM D6400 y de biodegradación marina añade una carga de cumplimiento que favorece a los actores más grandes y con mayor capitalización. Se esperan fusiones entre transformadores y empresas emergentes de resinas una vez que las instalaciones en fase inicial logren rendimientos estables.

Líderes de la Industria de Envases de Plástico Biodegradable en Europa

Tetra Pak International SA

Amcor Limited

Mondi PLC

Minima Technology

Tipa-Corp Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Octubre de 2024: Avantium N.V. inauguró una planta insignia de PEF en los Países Bajos para abastecer a marcas de bebidas premium.

- Septiembre de 2024: Paques Biomaterials recaudó EUR 14 millones para una planta de PHA de 6.000 toneladas prevista para 2026.

- Agosto de 2024: La biorefinería PLA de EUR 500 millones (USD 565 millones) de Futerro SA en Normandía alcanzó su plena capacidad.

- Julio de 2024: Los ensayos de marcas de agua digitales de HolyGrail 2.0 en Alemania lograron una eficiencia de detección de hasta el 93,8% para envases compostables.

Alcance del Informe del Mercado de Envases de Plástico Biodegradable en Europa

El Mercado de Envases de Plástico Biodegradable incluye el uso de materiales de envasado de plástico respetuosos con el medio ambiente en el contexto de las preocupaciones medioambientales, y la demanda de esta forma de envasado ha experimentado un crecimiento sostenido durante la última década. El alcance del estudio se extiende al tipo de aplicación de los plásticos biodegradables, es decir, bolsas, envases rígidos, envases flexibles, bienes de consumo y otros tipos de polímeros, la industria de usuario final de los bioplásticos y el tipo de material de los plásticos biodegradables.

| Mezclas de Almidón |

| Ácido Poliláctico (PLA) |

| Adipato-Tereftalato de Polibutileno (PBAT) |

| Succinato de Polibutileno (PBS) |

| Polihidroxialcanoatos (PHA) |

| Otros Tipos de Material |

| Envase Rígido |

| Envase Flexible |

| Películas y Envoltorios |

| Bolsas y Sacos |

| Bandejas y Contenedores |

| Botellas y Tarros |

| Otros Tipos de Producto |

| Alimentación |

| Bebidas |

| Servicios de Alimentación |

| Farmacéutica |

| Cuidado Personal y Cuidado del Hogar |

| Otras Industrias de Usuario Final |

| Reino Unido |

| Alemania |

| Francia |

| Italia |

| España |

| Resto de Europa |

| Por Tipo de Material | Mezclas de Almidón |

| Ácido Poliláctico (PLA) | |

| Adipato-Tereftalato de Polibutileno (PBAT) | |

| Succinato de Polibutileno (PBS) | |

| Polihidroxialcanoatos (PHA) | |

| Otros Tipos de Material | |

| Por Tipo de Envase | Envase Rígido |

| Envase Flexible | |

| Por Tipo de Producto | Películas y Envoltorios |

| Bolsas y Sacos | |

| Bandejas y Contenedores | |

| Botellas y Tarros | |

| Otros Tipos de Producto | |

| Por Industria de Usuario Final | Alimentación |

| Bebidas | |

| Servicios de Alimentación | |

| Farmacéutica | |

| Cuidado Personal y Cuidado del Hogar | |

| Otras Industrias de Usuario Final | |

| Por País | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de envases de plástico biodegradable en Europa para 2031?

Se proyecta que alcance USD 1,99 mil millones en 2031, respaldado por una CAGR del 18,53% impulsada por la regulación de la UE y los mandatos de sostenibilidad corporativa.

¿Qué material está creciendo más rápido en los envases biodegradables europeos?

Se espera que el PHA se expanda a una CAGR del 21,71% hasta 2031 debido a su ventaja de biodegradación marina.

¿Por qué Francia muestra el mayor crecimiento entre los mercados principales?

Francia se beneficia de una nueva planta de PLA por valor de USD 565 millones y de la rápida expansión de las redes locales de compostaje, impulsando el crecimiento a una CAGR del 19,74%.

¿Qué segmentos lideran el volumen en los envases biodegradables flexibles?

Las bolsas y sacos tienen una cuota del 58,02% porque utilizan menos material y se alinean con los pilotos de clasificación inteligente.

¿Cómo impactan los mayores costes de resina en la adopción?

El precio premium del PLA y el PHA, de 2 a 7 veces el de los plásticos de origen fósil, ralentiza la adopción en regiones sensibles al precio, pero las tasas de Responsabilidad Extendida del Productor (REP) y los compromisos de las marcas compensan algunas barreras de coste.

¿Qué tecnologías mejoran la clasificación al final de la vida útil de las películas compostables?

Los ensayos de marcas de agua digitales bajo HolyGrail 2.0 muestran una eficiencia de detección de hasta el 93,8%, permitiendo la identificación automatizada en las instalaciones de recuperación de materiales.

Última actualización de la página el: