Tamaño y Participación del Mercado de Controladores de Movimiento Basados en GMC

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

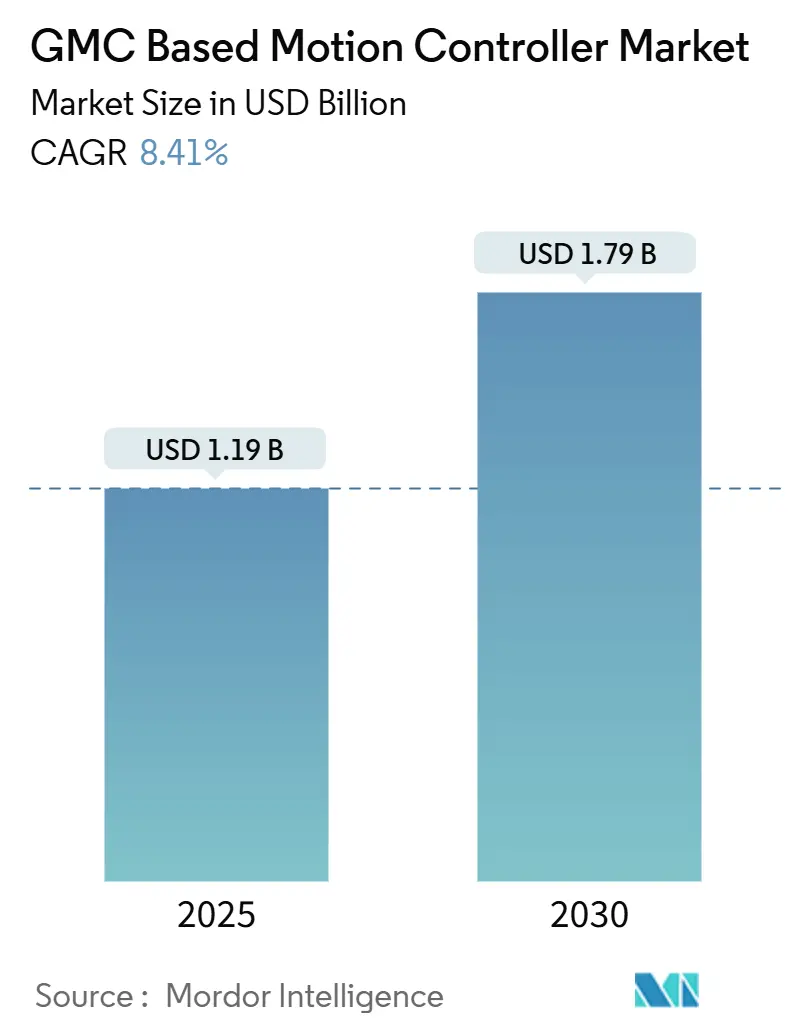

| Tamaño del Mercado (2025) | 1.19 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.79 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.41% CAGR |

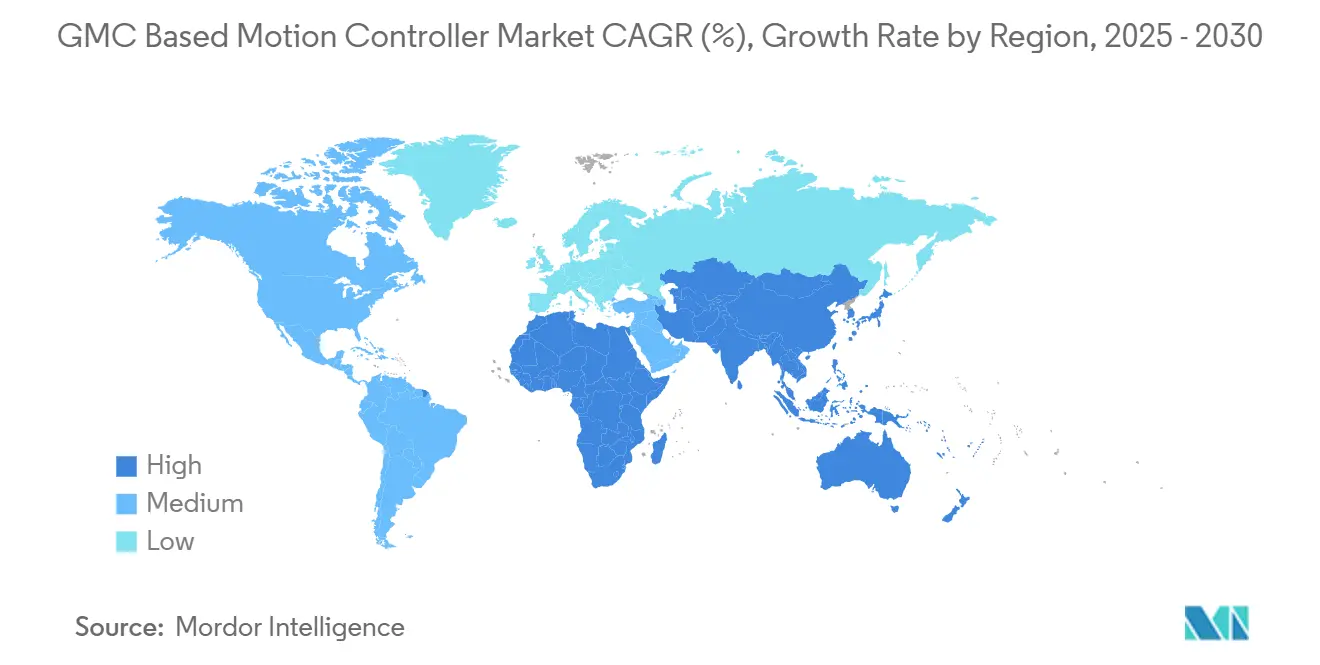

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

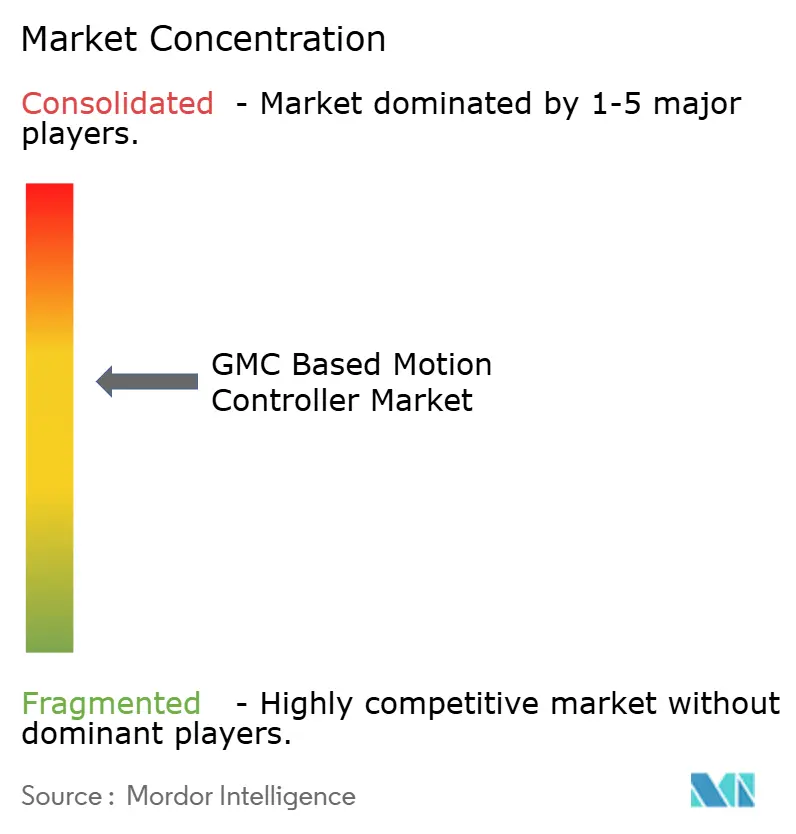

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Controladores de Movimiento Basados en GMC por Mordor Intelligence

El tamaño del mercado de controladores de movimiento basados en GMC es de USD 1,19 mil millones en 2025 y se proyecta que alcance USD 1,79 mil millones en 2030, avanzando a una CAGR del 8,41% durante el período de pronóstico. La demanda se acelera a medida que las arquitecturas Ethernet abiertas desplazan a los buses de campo propietarios, EtherCAT asegura una participación de protocolo del 43,91%, y los flujos de trabajo de gemelos digitales reducen el tiempo de puesta en marcha hasta en un 40% en celdas de semiconductores y robótica de múltiples ejes. La creciente densidad de robots en la región Asia Pacífico, el impulso hacia la precisión multieje en las líneas de baterías para vehículos eléctricos, y los incentivos gubernamentales que promueven la localización del ensamblaje de controladores en India, Vietnam y Tailandia impulsan aún más la adopción. Los proveedores ahora compiten en amplitud de ecosistema, abarcando análisis en la nube, ajuste impulsado por IA y convergencia TSN, en lugar de hacerlo únicamente en tiempo de ciclo bruto. Mientras tanto, el endurecimiento de la ciberseguridad y la economía de la modernización de instalaciones existentes moderan el crecimiento a corto plazo.

Conclusiones Clave del Informe

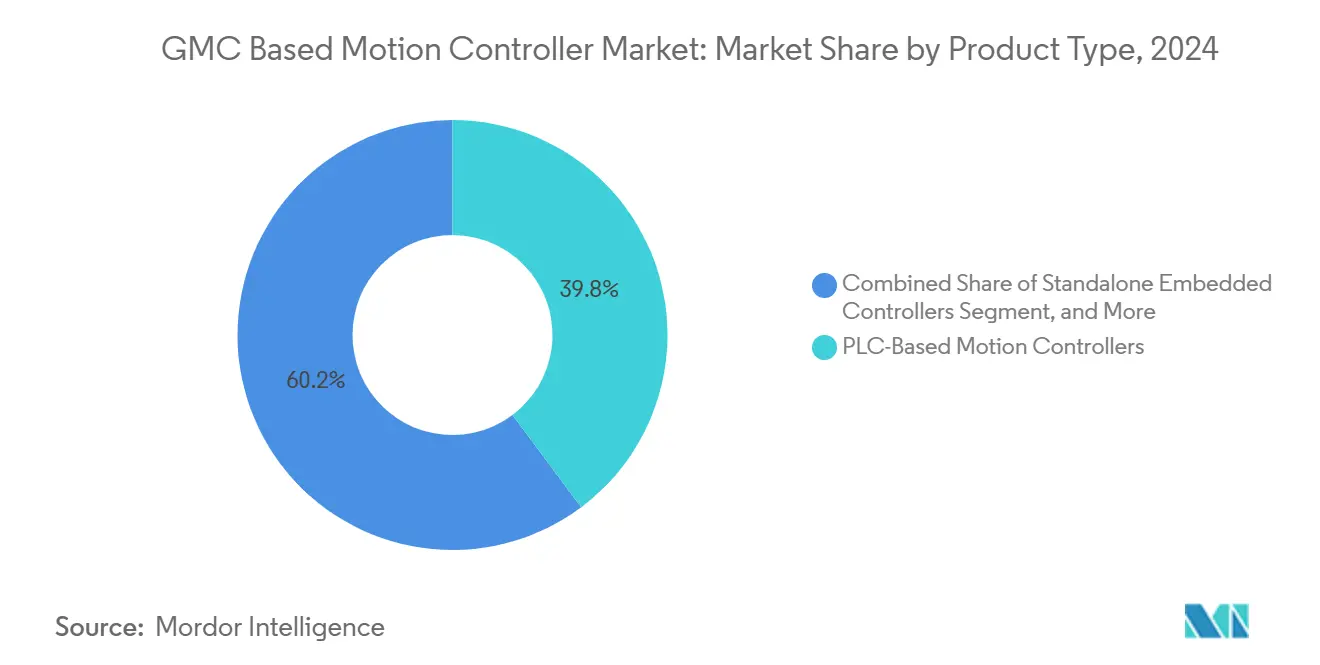

- Por tipo de producto, las unidades basadas en PLC representaron el 39,78% de la participación del mercado de controladores de movimiento basados en GMC en 2024, mientras que los controladores embebidos independientes registraron el ritmo más rápido con una CAGR del 9,23% hasta 2030.

- Por número de ejes, las instalaciones de más de 10 ejes representaron el segmento de más rápido crecimiento del mercado de controladores de movimiento basados en GMC, con una CAGR del 9,17%, mientras que el segmento de 3 a 5 ejes retuvo la mayor participación de ingresos con el 36,54% en 2024.

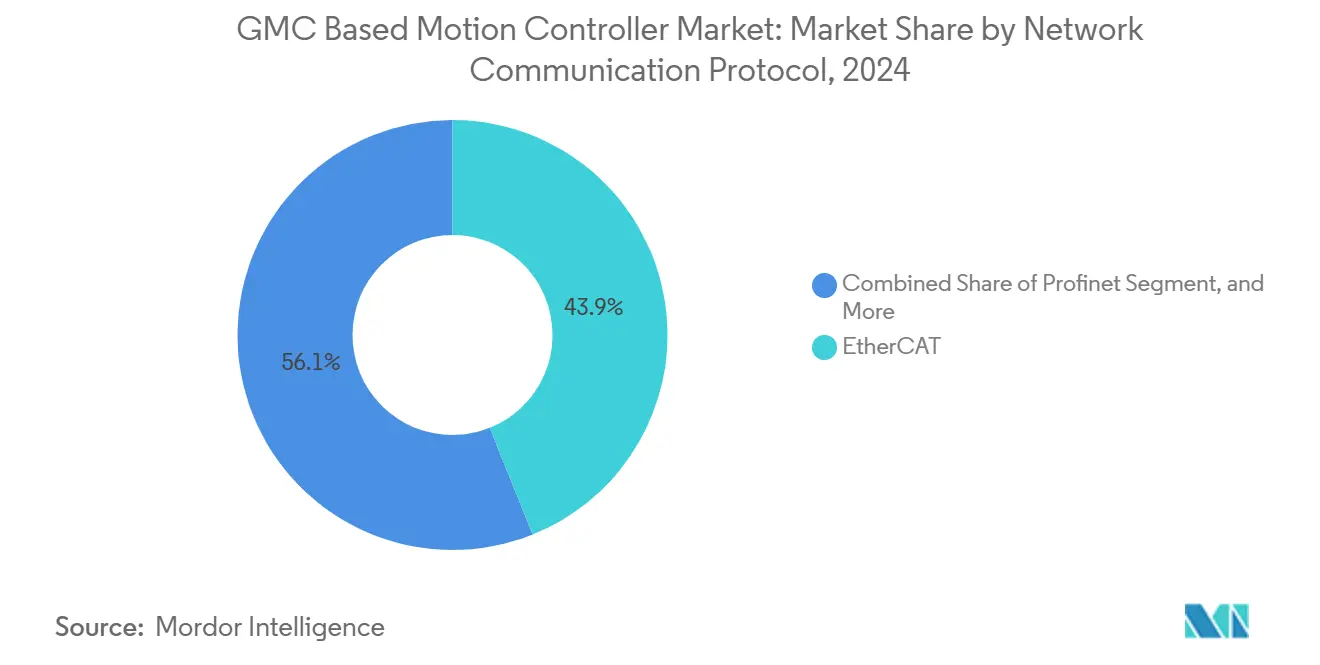

- Por protocolo de red, EtherCAT capturó el 43,91% del mercado en 2024 y se prevé que crezca a una CAGR del 9,41% hasta 2030, superando a Profinet y EtherNet/IP.

- Por industria de uso final, los equipos de semiconductores y electrónica lideraron el crecimiento de 2024 con una perspectiva de CAGR del 9,59%, incluso cuando las aplicaciones de robótica y automatización representaron el 28,66% de la demanda total.

- Por geografía, la región Asia Pacífico representó el 42,89% de los ingresos de 2024, pero África está preparada para la expansión regional más rápida, con una CAGR del 9,47%, hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Controladores de Movimiento Basados en GMC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción Acelerada de Arquitecturas Habilitadas con EtherCAT | +1.8% | Centros de semiconductores de Europa y Asia Pacífico, clústeres automotrices de América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de Sincronización Multieje en Robótica | +1.5% | China, Japón, Corea del Sur, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente Cambio hacia Plataformas de Control de Movimiento Basadas en PC | +1.3% | Fabricación avanzada en América del Norte y Europa, fabricantes de equipos originales de alta tecnología en Asia Pacífico | Largo plazo (≥ 4 años) |

| Expansión de Controladores Independientes Compactos para Fabricantes de Equipos Originales | +1.2% | Constructores de maquinaria en Europa, integradores de robótica colaborativa en Asia Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de Flujos de Trabajo de Gemelos Digitales para la Optimización del Movimiento | +1.0% | Aeroespacial y semiconductores en América del Norte y Europa, fabricación electrónica en Asia Pacífico | Largo plazo (≥ 4 años) |

| Incentivos de Localización de la Cadena de Suministro en Asia Pacífico | +0.9% | India, Vietnam, Tailandia con extensión a México y Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Arquitecturas Habilitadas con EtherCAT

EtherCAT superó los 88 millones de nodos instalados en 2024 y ahora ancla el movimiento determinista en herramientas de semiconductores, máquinas de empaque y robótica de alto rendimiento.[1]EtherCAT Technology Group, "Descripción General de la Tecnología," ethercat.org El procesamiento de tramas en tiempo real sincroniza 32 ejes de servo en 1 microsegundo a lo largo de 100 metros de cable, reduciendo la huella del panel en un 40% en comparación con los buses heredados. Las plataformas de motor planar, como Beckhoff XPlanar, coordinan 256 unidades móviles para el manejo de obleas a tasas superiores a 300 obleas por hora, demostrando la escalabilidad del protocolo. La estandarización IEC, la convergencia TSN y la seguridad SIL 3 sobre el mismo cable permiten a los fabricantes de equipos originales consolidar el tráfico de movimiento, visión y seguridad en una sola red, reduciendo el cableado y el tiempo de cambio para líneas de empaque flexibles.

Demanda Creciente de Sincronización Multieje en Robótica

El parque mundial de robots alcanzó 4,28 millones de unidades en 2024, y las instalaciones anuales superaron las 541.000, con la mitad de ellas ubicadas en China.[2]Federación Internacional de Robótica, "Robótica Mundial 2024 – Robots Industriales," ifr.org Los controladores multieje ahora dirigen brazos colaborativos que insertan engranajes, dispensan adhesivos o impulsan tornillos con una precisión de ±0,05 milímetros. Los planificadores mejorados con IA, financiados por inversiones como la participación de Mitsubishi Electric en Realtime Robotics, reducen el cálculo de trayectorias libres de colisiones para celdas de 12 ejes a menos de 50 milisegundos. Las líneas de baterías para vehículos eléctricos utilizan pórticos de 8 ejes para el apilamiento de celdas, y los sistemas farmacéuticos de selección y colocación pueden superar los 600 paquetes por minuto, ambas tareas imposibles sin una leva electrónica estrechamente sincronizada.

Creciente Cambio hacia Plataformas de Control de Movimiento Basadas en PC

Los PC industriales equipados con procesadores Intel Xeon o AMD EPYC utilizan Linux en tiempo real para lograr tiempos de ciclo de 250 microsegundos, mientras alojan servidores de visión, análisis y OPC UA. Siemens vincula su CNC Sinumerik con NVIDIA Omniverse, lo que permite a los constructores de máquinas herramienta ajustar con precisión trayectorias de 5 ejes en un gemelo virtual y reducir el tiempo de puesta en marcha hasta en 6 meses.[3]Siemens AG, "Asociación con NVIDIA Omniverse," siemens.com Un solo IPC puede reemplazar múltiples racks, reduciendo el gasto en hardware hasta en un 30%. TwinCAT 3 convierte hardware x86 estándar en controladores de menos de 250 microsegundos, lo que resulta atractivo para los fabricantes de equipos originales europeos que escalan desde etiquetadoras de un solo eje hasta complejas llenadoras rotativas.

Expansión de Controladores Independientes Compactos para Fabricantes de Equipos Originales

Los controladores embebidos de menos de 100 centímetros cúbicos integran accionamientos de servo, procesadores de movimiento y entradas/salidas mientras consumen menos de 15 vatios. El Sysmac NX7 de Omron, lanzado en 2024, incorpora maestro EtherCAT, lógica de seguridad SIL 3 y control multieje en un factor de forma de riel DIN un 40% más económico que los sistemas en rack. Los chips ARM y RISC-V permiten trayectorias en curva S de 1 kilohertz, lo que permite a los robots móviles con batería operar continuamente durante un turno de 8 horas. Los fabricantes de dispositivos médicos prefieren el diseño compacto porque un menor número de módulos de software simplifica la validación de la FDA y el marcado CE.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Integración para Modernizaciones de Instalaciones Existentes | -1.2% | Plantas heredadas en América del Norte y Europa, impacto moderado en Asia Pacífico | Mediano plazo (2-4 años) |

| Vulnerabilidades de Ciberseguridad en Redes Ethernet Abiertas | -0.9% | Infraestructura crítica en todas las regiones | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros de Movimiento Calificados en Economías Emergentes | -0.7% | India, Vietnam, Indonesia, Sudáfrica, Kenia, Egipto, Brasil, México | Largo plazo (≥ 4 años) |

| Inestabilidad en el Suministro de Semiconductores para Chips DSP y FPGA | -0.6% | Global, con concentración de suministro en Taiwán y Corea del Sur | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Integración para Modernizaciones de Instalaciones Existentes

Las modernizaciones a menudo requieren entre USD 50.000 y USD 150.000 por máquina, ya que los ingenieros deben conectar lazos analógicos de 4-20 mA a EtherCAT mediante pasarelas de USD 2.000 a USD 5.000 y comprimir la instalación en paradas de 72 horas. La recapacitación de técnicos en lenguajes IEC 61131-3 añade entre USD 10.000 y USD 20.000 por empleado. Las pequeñas y medianas empresas en Europa y América del Norte a menudo posponen las actualizaciones cuando el período de recuperación de la inversión se extiende a cinco años, a pesar de las ganancias a largo plazo en energía y rendimiento. Los gemelos digitales podrían reducir el riesgo de los proyectos, pero la mayoría de los sitios heredados carecen de modelos CAD precisos, lo que obliga a una costosa ingeniería inversa.

Vulnerabilidades de Ciberseguridad en Redes Ethernet Abiertas

Los ataques a la tecnología operativa aumentaron un 75% en 2024, explotando fallas en las pilas ThinManager, SIMATIC y TwinCAT que permiten la ejecución remota de código. La capa Ethernet abierta de EtherCAT carece de autenticación obligatoria, por lo que las empresas deben añadir segmentación, detección de intrusiones y túneles cifrados, lo que puede aumentar los costos del proyecto hasta en USD 100.000. Los incidentes de ransomware de alto perfil en plantas automotrices y de semiconductores causaron pérdidas superiores a USD 50 millones por evento. El cumplimiento de IEC 62443 requiere arranque seguro y acceso basado en roles, pero el 60% de los controladores instalados son anteriores a estas características, dejando grandes franjas de equipos vulnerables.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Controladores Embebidos Amplían la Flexibilidad del Fabricante de Equipos Originales

Las unidades embebidas independientes se expandieron a una CAGR del 9,23% hasta 2030, ya que los constructores de cobots, CNC de sobremesa y vehículos de guiado automático eligieron diseños integrados que ofrecen ciclos de menos de 50 milisegundos en envolventes de menos de 15 vatios. Los dispositivos basados en PLC retuvieron el 39,78% de la participación del mercado de controladores de movimiento basados en GMC en 2024, ya que las instalaciones existentes prefieren la lógica de escalera familiar. Las plataformas basadas en PC atraen a los fabricantes de alta tecnología que consolidan visión, análisis y movimiento en hardware x86, reduciendo el recuento de componentes en un 30%. Los racks modulares permanecen en el recubrimiento de vidrio y los tornos de múltiples husillos, donde escalar de 8 a 64 ejes en un solo chasis compensa el mayor costo.

El cambio hacia el movimiento en contenedores, donde Docker orquesta tareas en tiempo real en PC industriales, apunta a futuras actualizaciones inalámbricas sin tiempo de inactividad. Las líneas de alimentos y bebidas aún prefieren carcasas de PLC de acero inoxidable con clasificación IP69K, mientras que los sistemas de pipeteo médico a menudo emplean controladores embebidos para simplificar la documentación CE. En todas las categorías, el cumplimiento de IEC 61131-3 garantiza la portabilidad del programa; sin embargo, las extensiones de movimiento específicas del proveedor pueden preservar los costos de cambio.

Por Número de Ejes: La Robótica Compleja Impulsa la Demanda de Alto Número de Ejes

Los controladores con 10 ejes o más avanzan a una CAGR del 9,17%, ya que los manipuladores de obleas, los pórticos de ensamblaje de baterías y las máquinas de laminado de compuestos coordinan de 12 a 32 servos en regímenes de precisión nanométrica. El segmento de 3 a 5 ejes, que representa el 36,54% de los ingresos de 2024, sigue siendo prevalente en la selección y colocación, el fresado CNC y las encajonadoras, donde el costo por eje impulsa las decisiones. Los dispositivos de seis a diez ejes impulsan robots colaborativos en electrónica y atención de máquinas, mientras que las unidades de uno a dos ejes ocupan transportadores y mesas de indexación.

EtherCAT domina los proyectos de alto número de ejes porque los relojes distribuidos mantienen el jitter por debajo de 1 microsegundo a lo largo de 100 metros, un rango que Profinet IRT no puede alcanzar a un costo similar. La plataforma de motor planar de Beckhoff orquesta 256 unidades móviles, permitiendo procesar más de 300 obleas por hora, demostrando escalabilidad. Las líneas de baterías automotrices pasan de los vínculos mecánicos a la leva electrónica para soldadoras de 8 ejes, lo que permite cambios de formato en 10 minutos frente a las dos horas requeridas con ejes.

Por Protocolo de Comunicación en Red: EtherCAT Mantiene el Liderazgo

EtherCAT comandó una participación del 43,91% en 2024 y se proyecta que crezca a una CAGR del 9,41%, respaldado por el procesamiento en tiempo real que ofrece determinismo de submicrosegundo para sistemas de 32 ejes. Profinet retiene a los usuarios centrados en Siemens en las industrias automotriz y de procesos, ofreciendo ciclos de 31,25 microsegundos, pero con costos de hardware de red entre un 30% y un 50% más altos. EtherNet/IP domina los parques heredados de PLC en América del Norte; sin embargo, el determinismo a nivel de milisegundos limita las aplicaciones de movimiento de precisión. SERCOS III pierde terreno a medida que los proveedores envían accionamientos de doble pila y los fabricantes de equipos originales se consolidan en EtherCAT para reducir el inventario.

EtherCAT G preparado para TSN permite el tráfico de movimiento, visión y sensores a través de un solo cable, mientras que Fail-Safe sobre EtherCAT SIL 3 elimina los circuitos de seguridad cableados, reduciendo el cableado del panel en un 40%. Protocolos más pequeños como CC-Link IE TSN y POWERLINK abordan nichos regionales, pero carecen de los 7.200 dispositivos certificados y las 6.900 empresas miembro que sostienen el ecosistema de EtherCAT.

Por Industria de Uso Final: Los Equipos de Semiconductores Marcan el Ritmo

Se espera que la maquinaria de semiconductores y electrónica crezca a una CAGR del 9,59% hasta 2030, ya que las etapas de obleas ahora requieren posicionamiento nanométrico a rendimientos superiores a 300 obleas por hora, lo que solo se puede lograr con accionamientos piezoeléctricos sincronizados con EtherCAT. Las aplicaciones de robótica y automatización representaron el 28,66% de la demanda de 2024, impulsadas por las 276.000 instalaciones de robots de China y el aumento del 59% en despliegues de India. Las líneas de empaque explotan los ejes de línea electrónicos para cambios de formato en 10 minutos, las máquinas herramienta dependen de la interpolación por spline a 4 kilohertz, y las prensas de impresión impulsan bandas de 1.500 metros por minuto con control de tensión de ±0,5 newton.

Las líneas de llenado farmacéutico alcanzan 400 viales por minuto y requieren perfiles de movimiento auditables para satisfacer la guía PAT de la FDA. Los procesadores de alimentos demandan controladores de acero inoxidable IP69K para lavado, pero se quedan atrás en crecimiento. Las empresas textiles, de carpintería y de manejo de materiales están adoptando servos eléctricos para reemplazar la neumática, logrando ahorros de energía del 30% al 50% y menores costos de mantenimiento.

Análisis Geográfico

La región Asia Pacífico representó el 42,89% de los ingresos de 2024, impulsada por las 276.000 instalaciones anuales de robots de China, el impulso de la electrónica subsidiada por el gobierno de India y los 932 robots por cada 10.000 trabajadores de Corea. Los incentivos regionales eximen los derechos de importación y otorgan créditos fiscales para investigación y desarrollo, lo que lleva a Delta, Schneider y a Inovance a añadir líneas domésticas de controladores de movimiento. Los centros de fabricación por contrato de Vietnam exigen plazos de entrega de cuatro semanas que los proveedores distantes tienen dificultades para cumplir. Los camiones de acarreo autónomos de Australia dependen de accionamientos eléctricos controlados por movimiento, que reducen el consumo de diésel en un 35%.

Se proyecta que África registre una CAGR del 9,47% hasta 2030, a medida que Angola, Kenia y Sudáfrica automatizan sus minas, puertos y sitios de energía. Los centros de servicio abiertos en Johannesburgo y Nairobi apoyan la sincronización de transportadores de varios kilómetros que reduce el consumo de energía en un 20%. La modernización del Canal de Suez utiliza grúas pórtico para posicionar contenedores con una precisión de 10 milímetros, acortando así el tiempo de permanencia de los buques.

América del Norte y Europa crecen por debajo de la media global, pero ofrecen grandes oportunidades absolutas a través de la relocalización industrial y la escasez de mano de obra. La expansión de USD 200 millones de Yaskawa en Ohio se alinea con las reglas de contenido del USMCA, mientras que los mandatos de seguridad de la UE favorecen a los actores establecidos con certificados SIL 3. Las zonas francas de Oriente Medio atraen a los proveedores con exenciones fiscales de 10 años, mientras que América del Sur registra una adopción selectiva en los sectores automotriz brasileño y agrícola argentino en medio de fluctuaciones cambiarias.

Panorama Competitivo

Los cinco principales proveedores, ABB, Siemens, Rockwell Automation, Mitsubishi Electric y Bosch Rexroth, mantuvieron una participación combinada del 45% al 50% en 2024, lo que indica una concentración de mercado moderada. ABB y Schneider formaron una alianza de análisis de borde a nube en septiembre de 2025 para predecir fallas en los rodamientos de servo con semanas de anticipación, reduciendo así el tiempo de inactividad no planificado.

Rockwell se asoció con NVIDIA para integrar la IA Jetson Orin en los controladores de robots móviles, reduciendo la latencia de planificación de trayectorias a 50 milisegundos. Yaskawa destinó USD 200 millones para impulsar la fabricación en Ohio y satisfacer los pedidos de relocalización vinculados a las reglas de contenido local.

Empresas más pequeñas como Trio Motion Technology, Galil y ACS ganan a los fabricantes de equipos originales médicos y científicos al ofrecer API abiertas en C++ o Python. Siemens vincula Sinumerik con Omniverse para gemelos digitales, comprimiendo los proyectos de constructores de herramientas en seis meses. El firmware entregado en la nube, los desbloqueos de funciones mediante clave de licencia y las integraciones de ciberseguridad en tecnología operativa reconfiguran la competencia; los proveedores que carecen de asociaciones de tecnología de la información corren el riesgo de quedar obsoletos a medida que el movimiento definido por software gana terreno.

Líderes de la Industria de Controladores de Movimiento Basados en GMC

ABB Ltd.

Mitsubishi Electric Corporation

Siemens AG

Rockwell Automation, Inc.

Bosch Rexroth AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: ABB y Schneider Electric formaron una alianza estratégica para construir una plataforma de análisis de movimiento de borde a nube que captura datos de accionamientos de servo, utiliza modelos de aprendizaje automático para predecir fallas en rodamientos con dos a cuatro semanas de anticipación y programa el mantenimiento automáticamente, un enfoque dirigido a plantas farmacéuticas y de procesamiento de alimentos donde cada hora de tiempo de inactividad no planificado puede costar más de USD 50.000.

- Julio de 2025: Siemens AG confirmó que finalizará la adquisición de la división de Tecnología de Accionamiento Inteligente de ebm-papst, un movimiento que añade soluciones integradas de motor-accionamiento para sistemas de climatización, refrigeración y ventilación industrial a la cartera de Siemens y refuerza su posición en el control de movimiento energéticamente eficiente; los términos financieros no fueron divulgados.

- Marzo de 2025: Beckhoff registró ventas de EUR 1,17 mil millones (USD 1,29 mil millones) a pesar de la desaceleración en semiconductores, mientras invertía EUR 80 millones en investigación y desarrollo.

Alcance del Informe Global del Mercado de Controladores de Movimiento Basados en GMC

El Informe del Mercado de Controladores de Movimiento Basados en GMC está Segmentado por Tipo de Producto (Controladores de Movimiento Basados en PLC, Controladores de Movimiento Basados en PC, Controladores Embebidos Independientes, Controladores en Rack Modular), Número de Ejes (Eje 1-2, Eje 3-5, Eje 6-10, Más de 10 Ejes), Protocolo de Comunicación en Red (EtherCAT, Profinet, Ethernet/IP, SERCOS III, Otro Protocolo de Comunicación en Red), Industria de Uso Final (Maquinaria de Empaque, Equipos de Semiconductores y Electrónica, Robótica y Automatización, Máquinas Herramienta, Impresión y Papel, Otra Industria de Uso Final), y Geografía (América del Norte, Europa, Asia Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Controladores de Movimiento Basados en PLC |

| Controladores de Movimiento Basados en PC |

| Controladores Embebidos Independientes |

| Controladores en Rack Modular |

| Eje 1-2 |

| Eje 3-5 |

| Eje 6-10 |

| Más de 10 Ejes |

| EtherCAT |

| Profinet |

| Ethernet/IP |

| SERCOS III |

| Otro Protocolo de Comunicación en Red |

| Maquinaria de Empaque |

| Equipos de Semiconductores y Electrónica |

| Robótica y Automatización |

| Máquinas Herramienta |

| Impresión y Papel |

| Otra Industria de Uso Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Producto | Controladores de Movimiento Basados en PLC | ||

| Controladores de Movimiento Basados en PC | |||

| Controladores Embebidos Independientes | |||

| Controladores en Rack Modular | |||

| Por Número de Ejes | Eje 1-2 | ||

| Eje 3-5 | |||

| Eje 6-10 | |||

| Más de 10 Ejes | |||

| Por Protocolo de Comunicación en Red | EtherCAT | ||

| Profinet | |||

| Ethernet/IP | |||

| SERCOS III | |||

| Otro Protocolo de Comunicación en Red | |||

| Por Industria de Uso Final | Maquinaria de Empaque | ||

| Equipos de Semiconductores y Electrónica | |||

| Robótica y Automatización | |||

| Máquinas Herramienta | |||

| Impresión y Papel | |||

| Otra Industria de Uso Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de controladores de movimiento basados en GMC hasta 2030?

Se prevé que los ingresos aumenten de USD 1,19 mil millones en 2025 a USD 1,79 mil millones en 2030, lo que refleja una CAGR del 8,41%.

¿Qué protocolo de red está ganando mayor participación en las aplicaciones de control de movimiento?

EtherCAT lidera con una participación del 43,91% en 2024 y se prevé que crezca a una CAGR del 9,41% a medida que los sistemas multieje demandan determinismo de submicrosegundo.

¿Qué segmento muestra el crecimiento más rápido por tipo de producto?

Los controladores embebidos independientes se expanden a una CAGR del 9,23% gracias a los cobots compactos, los robots móviles y las máquinas CNC de sobremesa.

¿Por qué los constructores de equipos de semiconductores impulsan la demanda?

Las etapas de manejo de obleas ahora requieren posicionamiento nanométrico a rendimientos superiores a 300 obleas por hora, lo que solo es alcanzable con plataformas de movimiento sincronizadas con EtherCAT.

¿Qué región crece más rápido en controladores de movimiento?

África lidera con una CAGR del 9,47% hasta 2030, a medida que los proyectos mineros, portuarios y energéticos adoptan plataformas de controladores modulares.

¿Cuál es la principal restricción que frena los proyectos de modernización?

Los altos costos iniciales de integración, entre USD 50.000 y USD 150.000 por máquina, extienden los períodos de recuperación de la inversión hasta cinco años, retrasando las actualizaciones en plantas más antiguas.

Última actualización de la página el: