Tamaño y Participación del Mercado de Etapas de Posicionamiento en Movimiento

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

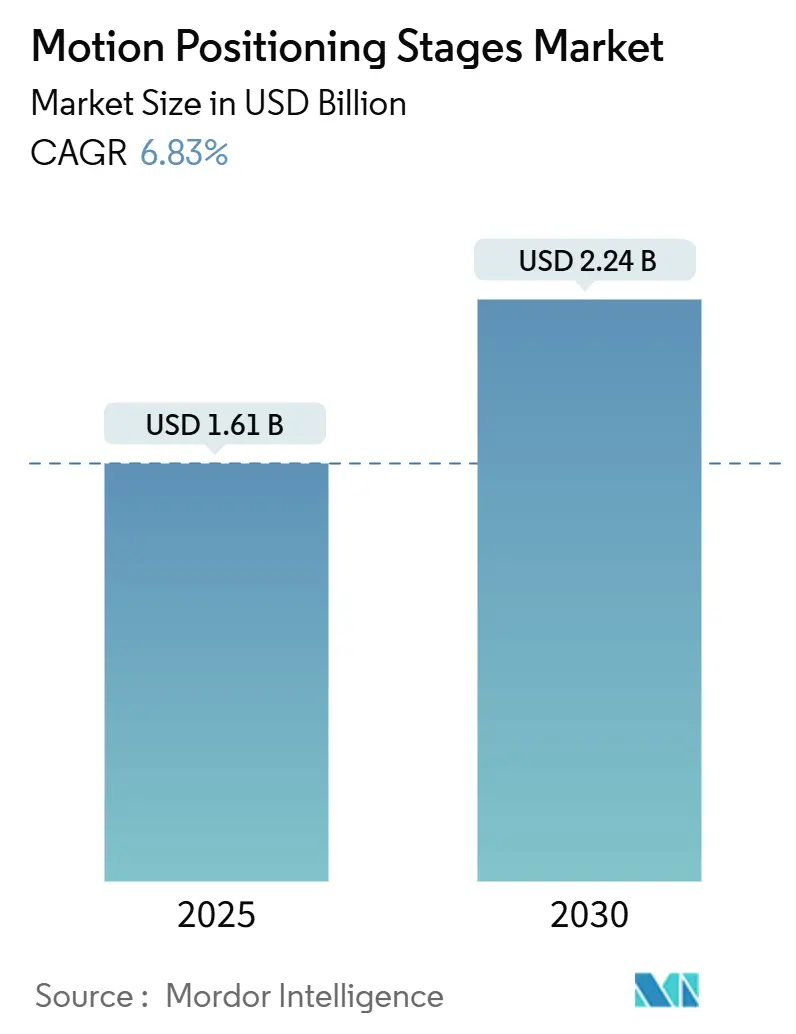

| Tamaño del Mercado (2025) | 1.61 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.83% CAGR |

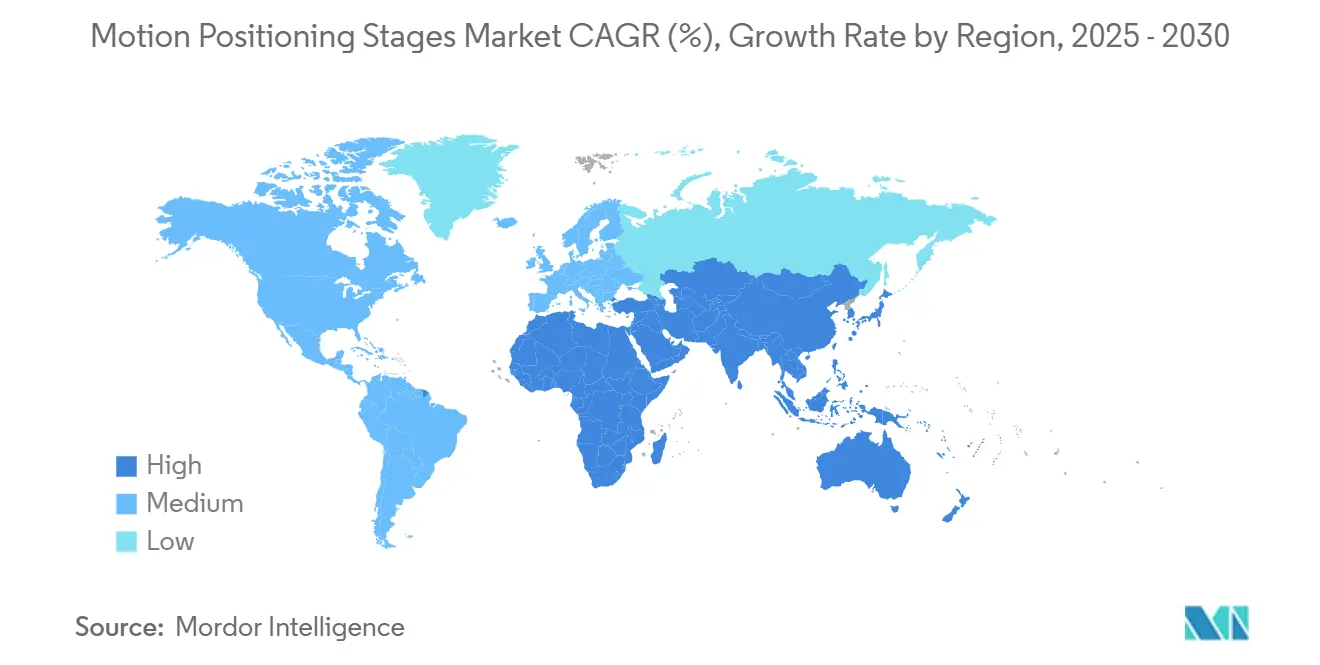

| Mercado de Crecimiento Más Rápido | África |

| Mercado Más Grande | Asia Pacífico |

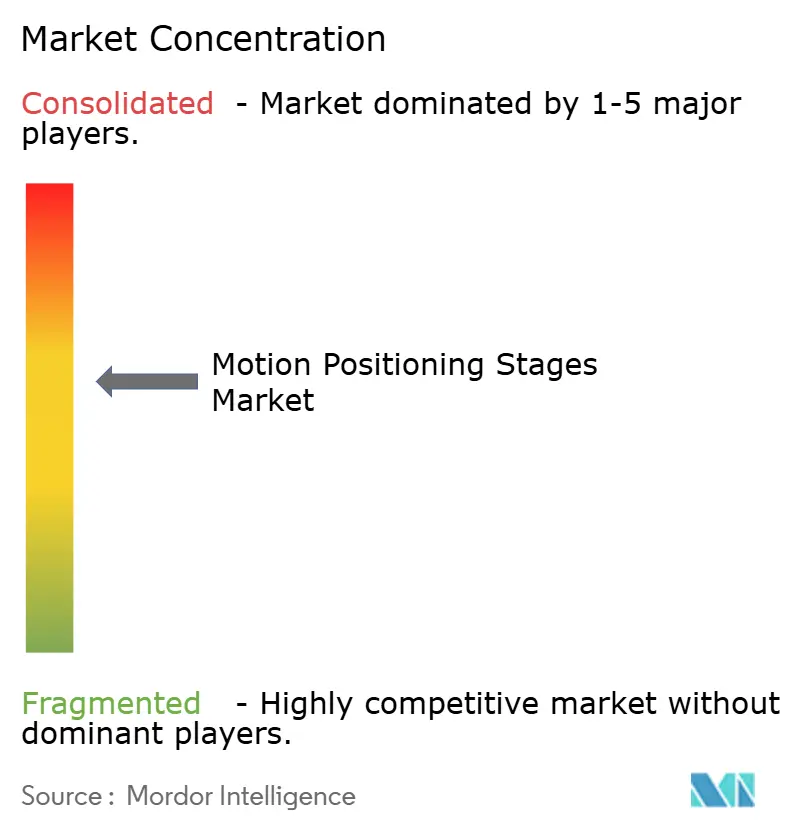

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Etapas de Posicionamiento en Movimiento por Mordor Intelligence

El tamaño del mercado de etapas de posicionamiento en movimiento se estima en USD 1,61 mil millones en 2025 y se proyecta que alcance USD 2,24 mil millones en 2030, creciendo a una CAGR del 6,83%. El sólido gasto de capital en semiconductores, la creciente demanda de microscopía automatizada de alto rendimiento y los requisitos de precisión en las cargas útiles ópticas aeroespaciales están orientando la expansión de los ingresos. Las etapas lineales continúan siendo el pilar de las líneas de transporte de obleas, mientras que las plataformas XYZ ganan impulso a medida que la integración heterogénea se vuelve convencional. Los mecanismos motorizados siguen siendo la clase de accionamiento líder, aunque los actuadores piezoeléctricos están escalando rápidamente a medida que los laboratorios cuánticos y la metrología a escala atómica especifican movimiento sin interferencias electromagnéticas. La fabricación de semiconductores sigue generando los mayores volúmenes de envío; sin embargo, los flujos de trabajo en ciencias de la vida son la oportunidad de mayor crecimiento, ya que el descubrimiento de fármacos automatiza las tareas de obtención de imágenes y manejo de líquidos. Regionalmente, Asia-Pacífico domina los envíos, impulsado por proyectos de fabricación de chips multimillonarios en China y Corea del Sur. En contraste, África registra la tasa de crecimiento más alta, en gran parte debido a la localización automotriz y los proyectos de ensamblaje de electrónica.

Conclusiones Clave del Informe

- Por tipo de etapa, las etapas lineales representaron una participación de mercado del 41,22% en el mercado de etapas de posicionamiento en movimiento en 2024, mientras que se espera que las etapas de posicionamiento XYZ se expandan a una CAGR del 7,91% hasta 2030.

- Por mecanismo de accionamiento, las plataformas motorizadas representaron el 58,76% del tamaño del mercado de etapas de posicionamiento en movimiento en 2024, y se prevé que las unidades piezoeléctricas crezcan al 7,48% hasta 2030.

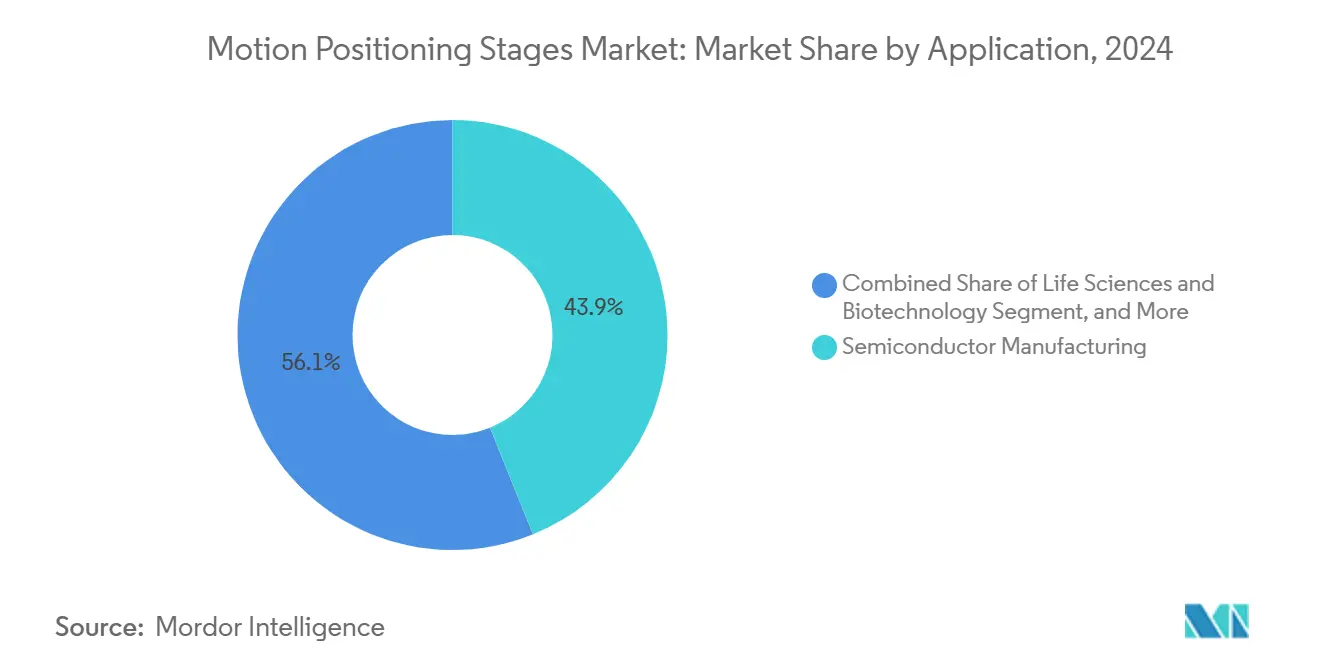

- Por aplicación, se proyecta que la fabricación de semiconductores genere el 43,89% de los ingresos en 2024, mientras que se proyecta que las ciencias de la vida y la biotecnología registren una CAGR del 8,13% hasta 2030.

- Por industria de usuario final, la electrónica representó el 39,17% de la demanda de 2024, y se espera que la salud crezca a una CAGR del 7,83% hasta 2030.

- Por geografía, la región Asia-Pacífico capturó el 45,32% de los ingresos en 2024, mientras que se proyecta que África crezca a una tasa del 7,89% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Etapas de Posicionamiento en Movimiento

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Acelerada de Litografía de Semiconductores por Debajo del Micrómetro | +1.8% | Núcleo de Asia-Pacífico, con extensión a América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de Plataformas de Microscopía Automatizada de Alto Rendimiento | +1.3% | Global, con concentración en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción Rápida de Líneas de Fabricación Aditiva Basadas en Láser | +1.1% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de Codificadores Inteligentes para el Mantenimiento Predictivo | +0.9% | Global, liderado por América del Norte y Alemania | Largo plazo (≥ 4 años) |

| Tendencia de Miniaturización en Instrumentación para Investigación Cuántica | +0.7% | América del Norte y Europa, incipiente en China | Largo plazo (≥ 4 años) |

| Crecientes Inversiones de Capital en Instalaciones de Empaquetado Avanzado | +1.5% | Asia-Pacífico dominante, secundario en América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda Acelerada de Litografía de Semiconductores por Debajo del Micrómetro

Las hojas de ruta de transistores de compuerta envolvente y la distribución de energía por la parte trasera están llevando a los fabricantes de herramientas de litografía a especificar etapas de retícula y oblea con repetibilidad inferior a 5 nm. Los escáneres de luz ultravioleta extrema de ASML, que generaron EUR 7.900 millones (USD 8.600 millones) en ingresos en 2024, se basan en etapas de levitación magnética que logran una precisión de 2 nm en rangos de desplazamiento de 150 mm.[1]ASML Holding, "Informe Anual 2024," ASML.com El nodo de 2 nm de Taiwan Semiconductor Manufacturing Company, que entra en producción en volumen en 2025, requiere una precisión de superposición de 1,5 nm, lo que impulsa la adopción de retroalimentación interferométrica con resolución de picómetros. Las plantas de Intel en Arizona por USD 20.000 millones cuentan con 18 sistemas de litografía de próxima generación, cada uno con hasta ocho etapas de alta precisión. Los escáneres de alta apertura numérica esperados en 2027 reducirán aún más las especificaciones de estabilidad térmica, manteniendo la demanda elevada durante todo el período de pronóstico.

Proliferación de Plataformas de Microscopía Automatizada de Alto Rendimiento

El descubrimiento de fármacos está pasando de la revisión manual de portaobjetos a la obtención de imágenes robótica que analiza placas de 384 pocillos en minutos. La plataforma CX7 de Thermo Fisher Scientific posiciona muestras con una repetibilidad de 0,5 µm a 50 mm s-1, lo que permite ensayos fenotípicos en 10.000 campos de visión por placa.[2]Thermo Fisher Scientific, "Lanzamiento de la Plataforma de Cribado de Alto Contenido CX7," ThermoFisher.com Los Institutos Nacionales de Salud asignaron USD 1.200 millones a instrumentación compartida en 2024, con aproximadamente un tercio de los fondos destinados a sistemas de obtención de imágenes automatizados. Los flujos de trabajo de transcriptómica espacial ahora requieren etapas Z de bucle cerrado que mantienen un enfoque de 1 µm en secciones de tejido grandes. En conjunto, estos factores reducen los plazos de optimización de candidatos en un 40%, lo que impulsa a los laboratorios a invertir en plataformas de movimiento de mayor rendimiento.

Adopción Rápida de Líneas de Fabricación Aditiva Basadas en Láser

La fabricación aditiva de metales ha pasado de los prototipos a la producción en serie. La planta de Auburn de General Electric produce 40.000 boquillas de combustible al año utilizando etapas que mantienen una precisión de 20 µm en áreas de construcción de 400 mm. La Administración Federal de Aviación certificó su primera paleta de turbina fabricada de forma aditiva en 2024, consolidando los requisitos de trazabilidad que dependen de registros de movimiento precisos. La instalación aditiva de Boeing por USD 50 millones adoptó máquinas híbridas con etapas rotativas y lineales para replicar perfiles de paletas complejos durante los ciclos de reparación. Estos hitos validan el movimiento de alta precisión como una necesidad de producción más que un lujo de investigación.

Integración de Codificadores Inteligentes para el Mantenimiento Predictivo

La incorporación de sensores de temperatura y vibración dentro de los codificadores lineales está reduciendo el tiempo de inactividad no planificado. La plataforma Sinumerik One de Siemens ingiere telemetría de codificadores y detecta la degradación de rodamientos con semanas de anticipación, lo que permite a las plantas coordinar las reparaciones durante las paradas programadas.[3]Siemens, "Lanzamiento de la Plataforma CNC Sinumerik One," Siemens.com Estudios de la Sociedad Internacional de Automatización muestran que las estrategias basadas en condiciones reducen el tiempo de inactividad hasta en un 35%. A medida que las etapas migran hacia pórticos de protonterapia de seguridad crítica, los codificadores inteligentes se están convirtiendo en un estándar de facto para satisfacer los requisitos de seguridad funcional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Inversión Inicial de Capital para Sistemas de Nanoposicionamiento | -1.2% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Desafíos de Deriva Térmica en Entornos de Ultraprecisión | -0.8% | Global, concentrado en los sectores de semiconductores y óptica | Mediano plazo (2-4 años) |

| Volatilidad de la Cadena de Suministro de Guías Lineales de Precisión | -0.9% | Global, más severo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Escasez de Ingenieros Mecatrónicos Calificados | -0.7% | América del Norte y Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Inversión Inicial de Capital para Sistemas de Nanoposicionamiento

Una etapa piezoeléctrica de bucle cerrado con 100 µm de desplazamiento típicamente cuesta entre USD 40.000 y USD 60.000, frente a USD 8.000-12.000 para un equivalente motorizado de bucle abierto, una prima de cinco veces que tensiona los presupuestos universitarios y de empresas emergentes. Los aranceles de importación en las economías emergentes añaden otro 15-25%, y la infraestructura auxiliar, como el aislamiento de vibraciones, puede agregar entre USD 10.000 y USD 20.000. Los programas de arrendamiento reducen el gasto inicial hasta en un 70%, pero siguen siendo escasos fuera de América del Norte y Europa Occidental.

Desafíos de Deriva Térmica en Entornos de Ultraprecisión

Las etapas de aluminio se expanden 23 µm m-1 °C-1, generando errores de posición que superan las tolerancias en aplicaciones por debajo de 100 nm. Las herramientas de metrología de semiconductores deben recalibrarse cada 30 minutos, lo que puede reducir el rendimiento hasta en un 15%. Los bastidores de granito reducen la expansión cinco veces, pero triplican la masa, lo que dificulta el rendimiento dinámico. El enfriamiento activo añade costos e introduce nuevos modos de fallo, mientras que la ausencia de protocolos de prueba ISO armonizados obliga a los compradores a realizar validaciones internas que prolongan los ciclos de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Etapa: Las Etapas Lineales Anclan el Manejo de Obleas

Las etapas lineales aseguraron una participación de mercado del 41,22% en el mercado de etapas de posicionamiento en movimiento en 2024, lo que refleja su papel integrado en las celdas de transferencia e inspección de obleas. Las bases instaladas superan los 50.000 conjuntos de herramientas en todo el mundo, cada uno con múltiples ejes. Se prevé que las plataformas XYZ crezcan un 7,91% a medida que el ensamblaje de chiplets exige control sincrónico en tres ejes de traslación. Las unidades rotativas siguen siendo vitales para la indexación angular en el mecanizado por láser, aunque con tasas de crecimiento más bajas. Los sistemas de pórtico, mientras tanto, están escalando en líneas de pantallas de panel plano e impresión aditiva de gran formato que requieren áreas de trabajo a escala métrica. Los proveedores ahora combinan desplazamiento lineal grueso con insertos de inclinación piezoeléctrica, simplificando la lista de materiales y reduciendo el costo del sistema.

La migración de accionamientos de husillo de bolas a motores lineales triplica la aceleración y reduce las necesidades de mantenimiento. HIWIN reportó un crecimiento interanual del 35% en los envíos de motores lineales en 2024, a medida que los fabricantes de pantallas chinos se reconvirtieron para vidrio de décima generación y media. Las mesas rotativas de accionamiento directo reducen el juego a menos de 1 segundo de arco, cumpliendo las especificaciones para la alineación de conectores de fibra óptica. Las vigas de pórtico de fibra de carbono reducen la masa en movimiento un 40%, lo que permite un desplazamiento más rápido sin comprometer la rigidez. Las etapas XY miniaturizadas con huellas de 50 mm y repetibilidad de 5 µm desbloquean dispositivos de diagnóstico portátiles, ampliando los casos de uso direccionables.

Por Mecanismo de Accionamiento: El Piezoeléctrico Gana Terreno frente a los Motorizados Establecidos

Los mecanismos motorizados representaron el 58,76% de los ingresos de 2024, principalmente debido a sus largos rangos de desplazamiento y la compatibilidad con controladores disponibles en el mercado. Sin embargo, se proyecta que las plataformas piezoeléctricas crezcan a una CAGR del 7,48%, impulsadas por los laboratorios de computación cuántica que demandan resolución por debajo del nanómetro con mínimo ruido electromagnético. Las limitaciones de carrera por debajo de 200 µm requieren ensamblajes híbridos grueso-fino, que añaden complejidad mecánica pero ofrecen una repetibilidad inigualable. Las etapas manuales disminuyen gradualmente, pero conservan relevancia en la creación de prototipos con restricciones de costos. Los motores de bobina de voz y ultrasónicos ocupan roles de nicho, aunque la etapa híbrida de Parker Hannifin de lineal grueso más piezoeléctrico fino, lanzada en 2024, señala la aparición de arquitecturas de múltiples mecanismos.

Los avances en actuadores multicapa aumentaron la fuerza de salida piezoeléctrica en un 50% entre 2020 y 2024, al tiempo que redujeron la histéresis al 5%. Los codificadores absolutos ahora equipan muchos ejes motorizados, eliminando la necesidad de largas rutinas de referenciado. Las unidades manuales incorporan lecturas digitales, difuminando las líneas de categoría y extendiendo la vida útil en laboratorios semiautomatizados.

Por Aplicación: Las Ciencias de la Vida Superan el Crecimiento de los Semiconductores

Las herramientas de semiconductores representaron el 43,89% de los ingresos por aplicación en 2024, impulsadas por la necesidad generalizada de movimiento en litografía, grabado, limpieza y metrología. Se proyecta que el sector de ciencias de la vida y biotecnología crezca a una CAGR del 8,13% hasta 2030, impulsado por la necesidad de flujos de trabajo de biología espacial que requieren registro a nivel de micrómetro durante obtención de imágenes de lapso de tiempo extendido. La óptica y la fotónica se benefician de las actualizaciones de los centros de datos que requieren una alineación precisa de fibras, mientras que la automatización industrial ofrece una demanda constante de modernización en el ensamblaje de electrónica y la fabricación de baterías. El sector aeroespacial y de defensa, aunque de menor volumen, exige precios premium debido a los obstáculos de calificación MIL-STD.

La biología espacial ahora implica obtener imágenes de la misma sección de tejido entre 20 y 40 veces con diferentes tinciones, lo que requiere un registro de 1 µm durante escaneos de 12 horas. El NovaSeq X de Illumina aprovecha las etapas lineales, logrando una repetibilidad de 0,3 µm para mantener una precisión de llamada de bases del 90%. Los espejos de dirección rápida en plataformas de inclinación piezoeléctrica corrigen la turbulencia atmosférica en la óptica de espacio libre. Los robots colaborativos integran etapas conformes que absorben los errores de posicionamiento, ampliando la penetración en la fabricación general.

Por Industria de Usuario Final: La Salud Asciende en Medio del Auge de la Robótica

La electrónica retuvo una participación del 39,17% en 2024 debido al alto número de etapas dentro de las plantas de fabricación de semiconductores y pantallas. Sin embargo, se espera que la salud registre una CAGR del 7,83% a medida que la robótica quirúrgica, la patología digital y la protonterapia incorporan movimiento de alta precisión. Las líneas de celdas de baterías automotrices requieren una precisión de colocación de 0,5 mm durante la soldadura, lo que impulsa la demanda de etapas rígidas de alta carga útil. El sector aeroespacial y de defensa depende del movimiento endurecido a la radiación para instrumentos orbitales. Los institutos de investigación, bajo restricciones presupuestarias, consolidan las compras en núcleos motorizados versátiles en lugar de plataformas piezoeléctricas de nicho.

El robot da Vinci de Intuitive Surgical utiliza seis etapas por brazo para lograr una colocación de instrumentos de 1-2 mm. La Administración de Alimentos y Medicamentos de los Estados Unidos autorizó el primer flujo de trabajo de patología digital completamente digital en 2024, lo que impulsó a los hospitales a reemplazar los microscopios manuales por escáneres automatizados. Las plantas de electrónica despliegan etapas con visión integrada que reducen las tasas de defectos de montaje superficial hasta en un 30%.

Análisis Geográfico

Asia-Pacífico representó el 45,32% de los ingresos en 2024, respaldado por la cartera de proyectos de fabricación de chips de USD 143.000 millones de China y las expansiones de memoria de USD 44.000 millones de Corea del Sur. Los densos clústeres de electrónica en los deltas de los ríos Perla y Yangtsé abastecen docenas de etapas por línea de fábrica, reforzando el dominio regional. Japón mantiene una demanda de ultraprecisión a través de los conjuntos de herramientas de Nikon y Canon, aunque con un crecimiento moderado. El plan de incentivos de USD 2.300 millones de India está impulsando el ensamblaje de teléfonos inteligentes en nuevas instalaciones, con el objetivo de etapas XY de nivel medio. Australia adopta equipos automatizados de análisis de minerales que emplean movimiento lineal en condiciones adversas de minas.

América del Norte representó el 28% de los ingresos, impulsada por USD 52.000 millones en subsidios de la Ley CHIPS que financian nuevas plantas en Arizona, Ohio y Nueva York. Los clústeres de ciencias de la vida de Boston y San Francisco representan más de 300 microscopios automatizados enviados en 2024. El sector aeroespacial de Canadá especifica una precisión de 10 µm para los equipos de reparación de paletas de turbinas, mientras que las fábricas de televisores de México están migrando hacia la inspección óptica totalmente automatizada, añadiendo miles de unidades de etapas anualmente.

Europa capturó el 22% de los ingresos, con los fabricantes de máquinas herramienta de Alemania incorporando etapas en cortadoras láser y centros de mecanizado por control numérico computarizado, y las empresas de fotónica del Reino Unido encargando plataformas de alineación de fibras. La Ley Europea de Chips, con un presupuesto de EUR 43.000 millones (USD 47.000 millones), está destinada a catalizar la demanda de etapas una vez que las plantas en Alemania, Francia e Italia comiencen su construcción.

Se prevé que África crezca a una tasa del 7,89% hasta 2030. Los centros automotrices de Sudáfrica localizan el ensamblaje de sensores y unidades de control electrónico, lo que requiere etapas de recogida y colocación de precisión. El plan de electrónica de USD 1.800 millones de Egipto introduce etapas de inspección motorizadas en líneas incipientes. La diversificación de Oriente Medio ve a los talleres de compuestos aeroespaciales de los Emiratos Árabes Unidos adoptando movimiento de 5 ejes para el recorte de piezas de carbono. América del Sur representa el 4,8% de los ingresos; Embraer de Brasil utiliza etapas de inspección con precisión de 50 µm, mientras que los productores de litio de Argentina automatizan la preparación de muestras bajo altas cargas arancelarias.

Panorama Competitivo

El mercado de etapas de posicionamiento en movimiento está moderadamente fragmentado. Los cinco principales proveedores, PI Physik Instrumente, Aerotech, Thorlabs, Newport y Parker Hannifin, controlan colectivamente aproximadamente el 35-40% de los ingresos, mientras que numerosos especialistas regionales ocupan la participación restante. El nanoposicionamiento por debajo de 10 nm sigue siendo en gran medida un duopolio de PI-Aerotech protegido por patentes de sensores capacitivos y control piezoeléctrico. Las etapas motorizadas de nivel medio enfrentan una intensa presión de precios por parte de proveedores chinos, como HIWIN, cuyas unidades de motor lineal pueden ser entre un 25 y un 30% más baratas que las de sus pares occidentales.

La ventaja competitiva está cambiando hacia los ecosistemas de software. Los proveedores ahora incluyen bibliotecas de movimiento compatibles con LabVIEW, Python y MATLAB, reduciendo la fricción de integración para los ingenieros de fabricantes de equipos originales. La oportunidad de espacio en blanco reside en los ensamblajes híbridos grueso-fino, como la patente de Dover Motion para una pila lineal más bobina de voz. La servitización emerge a medida que Zaber Technologies lanza etapas conectadas a la nube que registran datos de rendimiento para diagnósticos remotos. La integración vertical se acelera; la adquisición de una instalación de rectificado de rodamientos por parte de Thorlabs en 2024 asegura el suministro y eleva los márgenes. El cumplimiento de la norma ISO 230-2 se ha convertido en una barrera de entrada cuasi obligatoria, favoreciendo a los actores establecidos con laboratorios de calibración acreditados. Las solicitudes de patentes en 2024 mostraron un énfasis del 60% en la optimización de trayectorias, la amortiguación de vibraciones y la compensación térmica, lo que subraya el software como el próximo campo de batalla.

Líderes de la Industria de Etapas de Posicionamiento en Movimiento

PI Physik Instrumente GmbH and Co. KG

Aerotech Inc.

Thorlabs Inc.

Newport Corporation

Parker Hannifin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: PI Physik Instrumente anunció una expansión de EUR 25 millones (USD 27 millones) de su planta de actuadores piezoeléctricos en Karlsruhe, aumentando la capacidad en un 40% para clientes de computación cuántica y semiconductores.

- Septiembre de 2025: Aerotech se asoció con TSMC en etapas de obleas con el objetivo de lograr una superposición de 1 nm para herramientas de luz ultravioleta extrema de alta apertura numérica en un programa conjunto de USD 15 millones.

- Julio de 2025: Thorlabs adquirió Steinmeyer Mechatronik, añadiendo etapas de cojinete de aire de hasta 1.000 mm de desplazamiento a su catálogo.

- Mayo de 2025: Parker Hannifin presentó las etapas de motor lineal Trilogy 500 con codificadores absolutos integrados y repetibilidad de 1 µm.

Alcance del Informe Global del Mercado de Etapas de Posicionamiento en Movimiento

El Informe del Mercado de Etapas de Posicionamiento en Movimiento está Segmentado por Tipo de Etapa (Etapas Lineales, Etapas Rotativas, Etapas de Pórtico, Etapas de Posicionamiento XY, Etapas de Posicionamiento XYZ), Mecanismo de Accionamiento (Motorizado, Piezoeléctrico, Manual), Aplicación (Fabricación de Semiconductores, Ciencias de la Vida y Biotecnología, Óptica y Fotónica, Automatización Industrial, Aeroespacial y Defensa, Investigación y Academia), Industria de Usuario Final (Electrónica, Salud, Automotriz, Aeroespacial y Defensa, Institutos de Investigación) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Etapas Lineales |

| Etapas Rotativas |

| Etapas de Pórtico |

| Etapas de Posicionamiento XY |

| Etapas de Posicionamiento XYZ |

| Motorizado |

| Piezoeléctrico |

| Manual |

| Fabricación de Semiconductores |

| Ciencias de la Vida y Biotecnología |

| Óptica y Fotónica |

| Automatización Industrial |

| Aeroespacial y Defensa |

| Investigación y Academia |

| Electrónica |

| Salud |

| Automotriz |

| Aeroespacial y Defensa |

| Institutos de Investigación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Etapa | Etapas Lineales | ||

| Etapas Rotativas | |||

| Etapas de Pórtico | |||

| Etapas de Posicionamiento XY | |||

| Etapas de Posicionamiento XYZ | |||

| Por Mecanismo de Accionamiento | Motorizado | ||

| Piezoeléctrico | |||

| Manual | |||

| Por Aplicación | Fabricación de Semiconductores | ||

| Ciencias de la Vida y Biotecnología | |||

| Óptica y Fotónica | |||

| Automatización Industrial | |||

| Aeroespacial y Defensa | |||

| Investigación y Academia | |||

| Por Industria de Usuario Final | Electrónica | ||

| Salud | |||

| Automotriz | |||

| Aeroespacial y Defensa | |||

| Institutos de Investigación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de etapas de posicionamiento en movimiento para 2030?

Se prevé que el mercado alcance USD 2.240 millones para 2030.

¿Qué área de aplicación se espera que crezca más rápido hasta 2030?

Se proyecta que las ciencias de la vida y la biotecnología se expandan a una CAGR del 8,13% debido al creciente uso de plataformas automatizadas de obtención de imágenes y cribado.

¿Por qué las etapas piezoeléctricas están ganando terreno a pesar de su mayor costo?

Los actuadores piezoeléctricos ofrecen repetibilidad por debajo del nanómetro sin interferencias electromagnéticas, una especificación esencial para la computación cuántica y la metrología a escala atómica.

¿Qué región lidera actualmente la demanda global de etapas de posicionamiento en movimiento?

Asia-Pacífico representó el 45,32% de los ingresos de 2024, impulsado por fuertes inversiones en semiconductores y electrónica.

¿Cómo influye el mantenimiento predictivo en las decisiones de adquisición de etapas?

Los codificadores con sensores integrados permiten el mantenimiento basado en condiciones, reduciendo el tiempo de inactividad no planificado hasta en un 35% y disminuyendo el costo total de propiedad para los fabricantes de alto volumen.

¿Qué nivel de precisión requieren las etapas de litografía de semiconductores de próxima generación?

Las próximas herramientas de luz ultravioleta extrema de alta apertura numérica demandan etapas de retícula y oblea capaces de lograr una precisión de superposición de 1-2 nm.

Última actualización de la página el: