Tamaño y Participación del Mercado de MLCC Automotriz

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

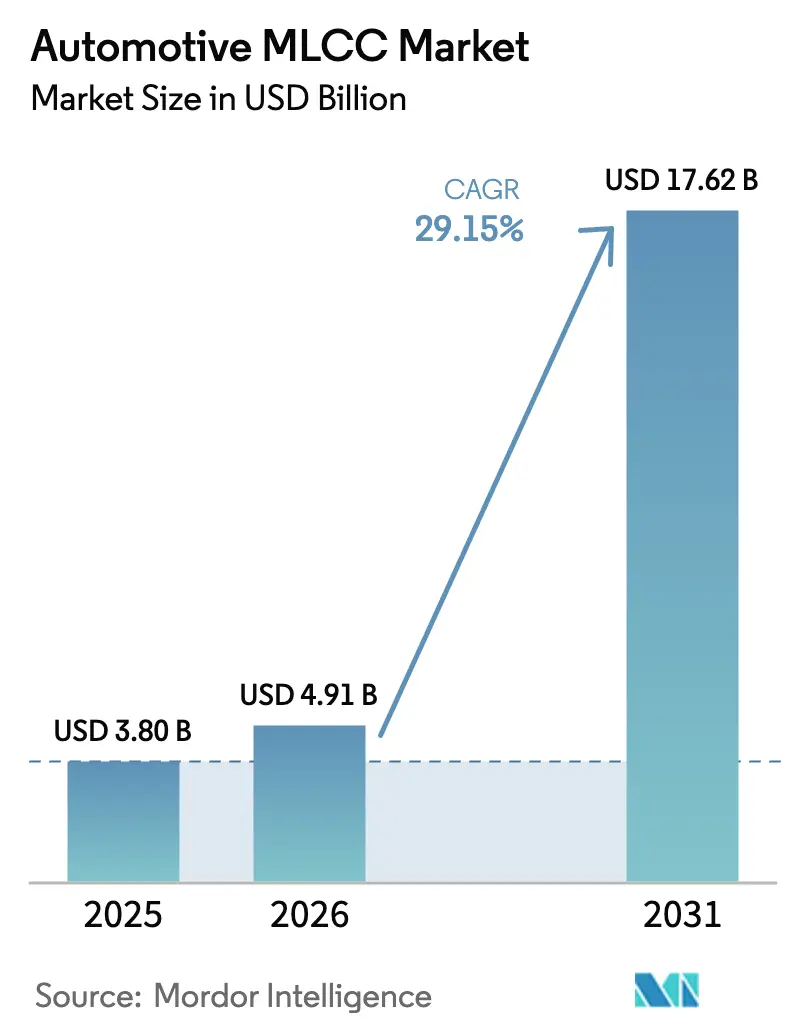

| Tamaño del Mercado (2026) | 4.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 29.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MLCC Automotriz por Mordor Intelligence

Se espera que el tamaño del mercado de MLCC automotriz crezca de USD 3,80 mil millones en 2025 a USD 4,91 mil millones en 2026 y se prevé que alcance USD 17,62 mil millones en 2031 a una CAGR del 29,15% durante 2026-2031. La aceleración de la electrificación, la profunda penetración de los ADAS y la migración hacia sistemas eléctricos de 800 V continúan incrementando el contenido por vehículo, mientras que las inversiones a gran escala de Murata, TDK y Samsung Electro-Mechanics se centran en la miniaturización de sustratos, la resistencia a alto voltaje y la fiabilidad de las terminaciones blandas para asegurar la homologación automotriz.[1]Equipo de Relaciones con Inversores, "Discurso del Día del Inversor TDK 2024," TDK, tdk.com Los vehículos eléctricos de batería consumen más del triple de MLCC que las plataformas de combustión interna, ya que los inversores de tracción, los cargadores a bordo y los circuitos avanzados de gestión térmica exigen un denso desacoplamiento y supresión de EMI. El cambio continuo de ECUs distribuidas a controladores de dominio y zonales intensifica los requisitos de suministro de energía en módulos menos numerosos pero considerablemente más potentes, ampliando así el valor de MLCC por unidad incluso cuando el número de módulos disminuye. La volátil asignación de capacidad entre teléfonos inteligentes y automoción, junto con la inflación en el costo de materiales cerámicos de níquel y paladio, introduce riesgo de suministro a corto plazo; sin embargo, la visibilidad de crecimiento a largo plazo sigue siendo elevada gracias a las actualizaciones de seguridad funcional obligatorias y a la política global orientada hacia flotas de cero emisiones.

Conclusiones Clave del Informe

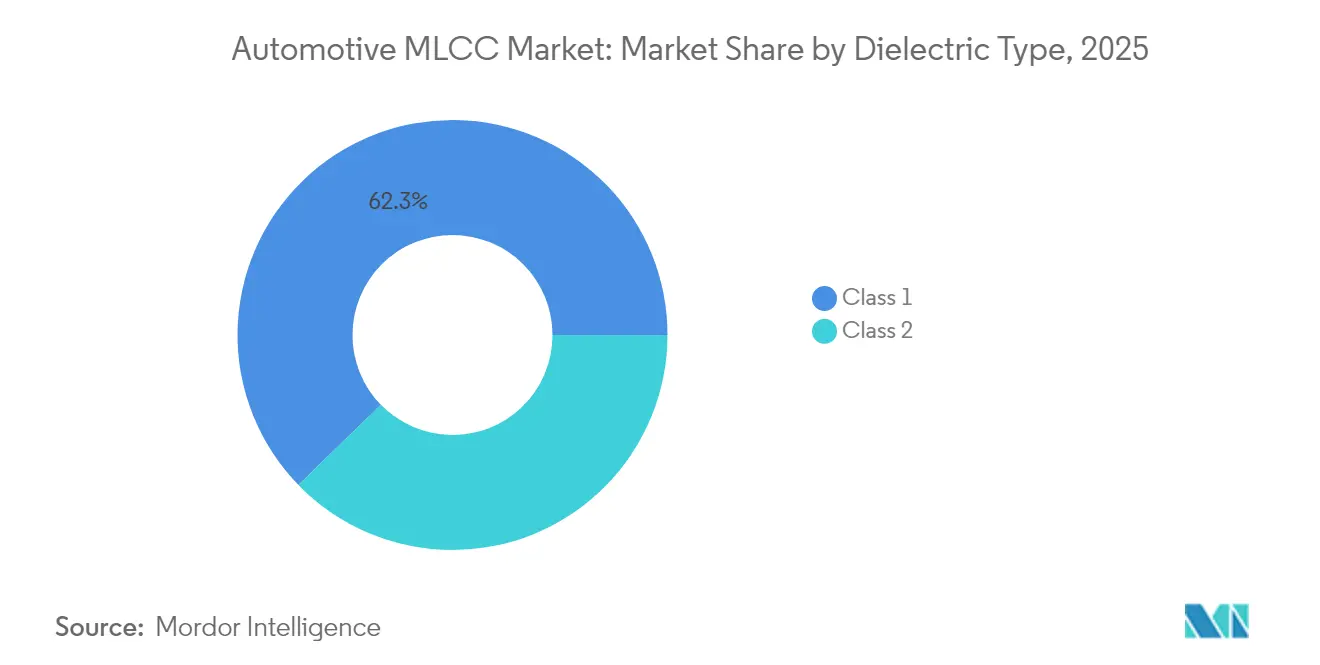

- Por clase dieléctrica, los dispositivos de clase 1 capturaron el 62,28% de la participación del mercado de MLCC automotriz en 2025, mientras que se proyecta que los dispositivos de Clase 2 registren la CAGR más rápida del 30,25% hasta 2031.

- Por tamaño de carcasa, los componentes 201 lideraron con una participación de ingresos del 55,91% en 2025 en el mercado de MLCC automotriz; se prevé que el formato 402 se expanda a una CAGR del 30,05% hasta 2031.

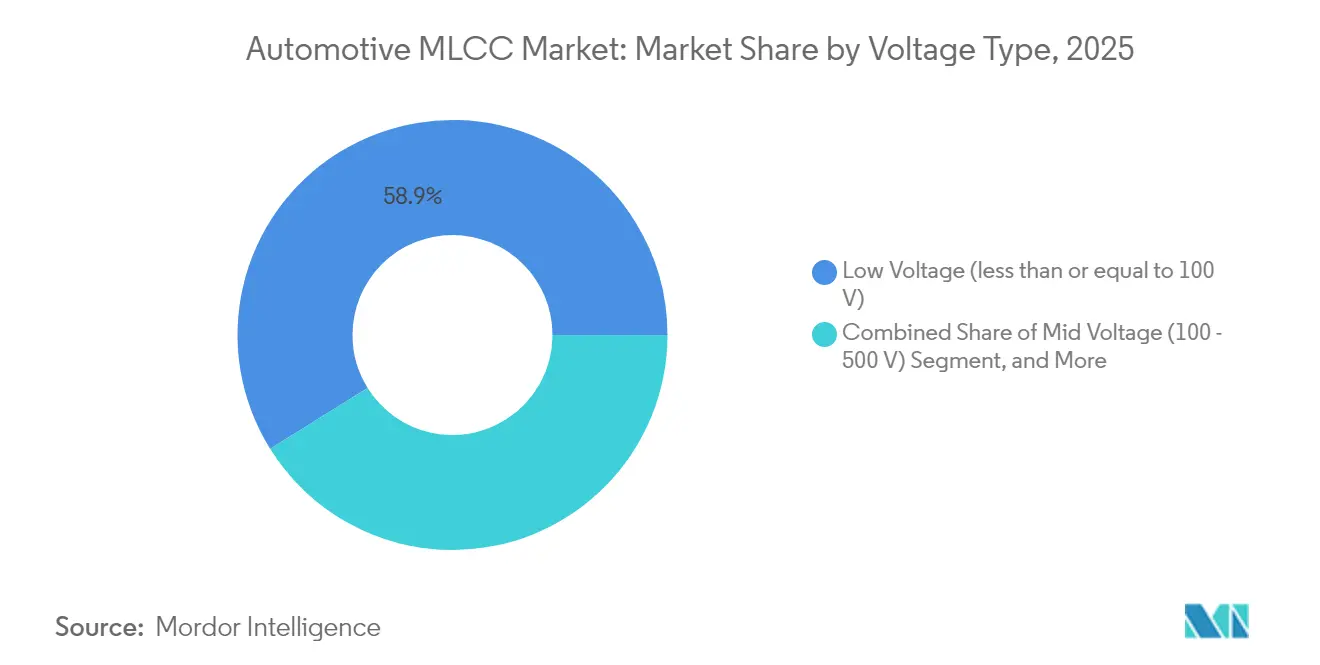

- Por clasificación de voltaje, las unidades de bajo voltaje (menor o igual a 100 V) representaron el 58,88% del tamaño del mercado de MLCC automotriz en 2025 y siguen siendo el subsegmento de más rápido crecimiento al 30,20% hasta 2031.

- Por tipo de montaje, el montaje superficial representó el 41,05% de la participación en 2025 en el mercado de MLCC automotriz; las soluciones de tapa metálica registran la CAGR proyectada más alta del 29,95% hasta 2031.

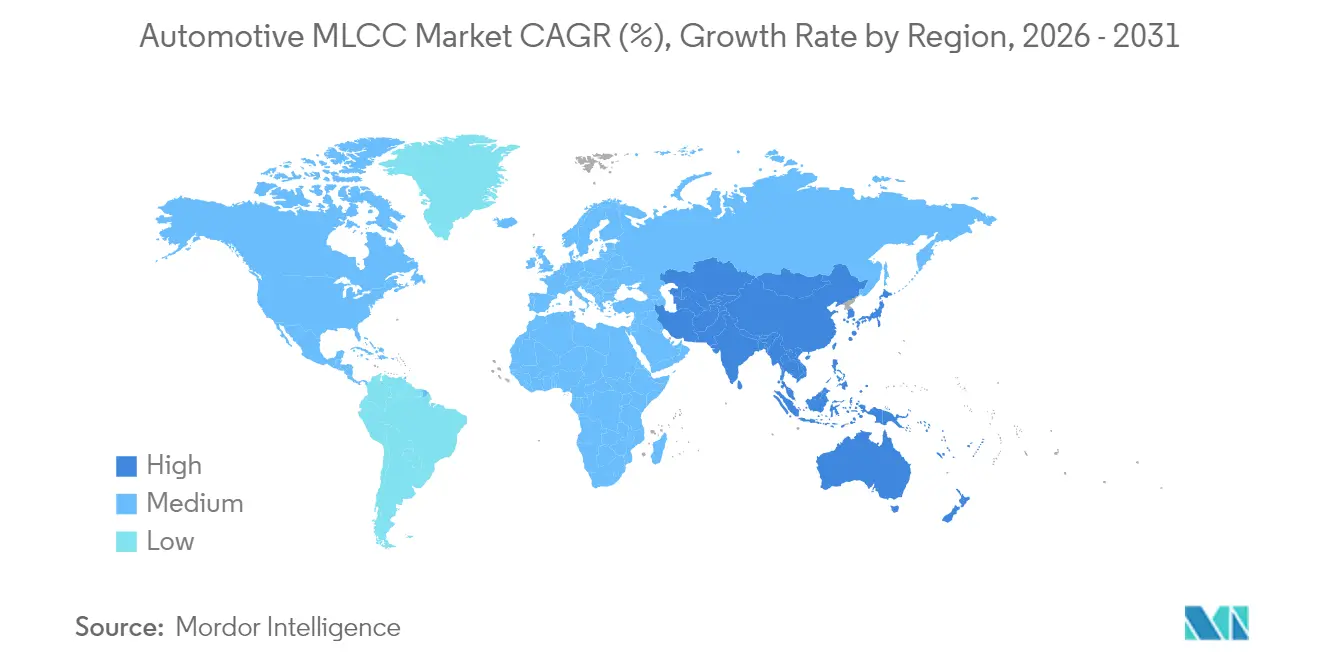

- Por geografía, Asia-Pacífico dominó con una participación del 57,12% en 2025 en el mercado de MLCC automotriz; América del Norte ofrece la CAGR más pronunciada del 31,25% impulsada por programas de relocalización y estímulos para vehículos eléctricos hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de MLCC Automotriz

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La arquitectura ADAS de alta intensidad tecnológica requiere mayor densidad de capacitancia | +8.5% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Rápida electrificación del tren motriz y plataformas de 800 V | +9.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte y la UE | Largo plazo (≥ 4 años) |

| Transición de los OEM hacia arquitecturas E/E de dominio y zonales | +6.8% | Global, liderado por OEM premium en Alemania y Japón | Mediano plazo (2-4 años) |

| Directrices más estrictas de reducción de tensión de los OEM que impulsan la demanda de MLCC de clase superior | +4.1% | Global, con requisitos más estrictos en la UE y Japón | Corto plazo (≤ 2 años) |

| Adopción de módulos de potencia SiC que impulsan los sockets de MLCC de alto voltaje | +7.3% | Asia-Pacífico y América del Norte, siguiendo las curvas de adopción de SiC | Largo plazo (≥ 4 años) |

| Mandato impulsado por seguros para ECUs de telemática de mantenimiento predictivo | +3.2% | América del Norte y la UE, impulsado por marcos regulatorios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Arquitectura ADAS de Alta Intensidad Tecnológica Requiere Mayor Densidad de Capacitancia

Las plataformas ADAS ahora integran LiDAR, cámaras de alta resolución, radar y procesadores de redes neuronales, cada uno de los cuales exige una estabilidad rigurosa de la red de suministro de energía en amplios espectros de frecuencia. La consolidación en dominios de cómputo centralizados concentra el ruido de conmutación, por lo que los condensadores de desacoplamiento deben exhibir menor resistencia en serie equivalente e inductancia mientras se ajustan a espacios reducidos. Las próximas piezas de 0,4 × 0,2 mm con ~100 nF de Murata mantienen la miniaturización de sensores sin sacrificar la fiabilidad, y el aumento de volumen en 2025 permitirá ahorros de área de placa para los módulos de cámara de Nivel 1. Las normas automotrices de EMC, especialmente CISPR 25 Clase 5, impulsan al alza el número de MLCC porque cada carril serializador-deserializador y cada PHY de interfaz de alta velocidad necesita derivación localizada. A medida que los fabricantes de automóviles llevan la autonomía de Nivel 3 a los vehículos de segmento medio, se proyecta que los sockets totales de MLCC para ADAS por vehículo aumenten otro 40% para 2028, consolidando la influencia de mediano plazo de este impulsor.

Rápida Electrificación del Tren Motriz y Plataformas de 800 V

La migración de paquetes de 400 V a 800 V reduce a la mitad el tiempo de carga máximo y reduce el peso del cobre, pero somete a los componentes pasivos a un dv/dt más pronunciado y estrés de corona.[2]Equipo de Relaciones con Inversores, "Discurso del Día del Inversor TDK 2024," TDK, tdk.com Los inversores con MOSFET de carburo de silicio conmutan a frecuencias más altas, por lo que los esquemas de desacoplamiento exigen MLCC con mayor rigidez dieléctrica, bajo factor de disipación y mínima resonancia acústica. Los MLCC de carcasa 3225 y 100 V de TDK ofrecen una capacitancia líder en la industria mientras se mantienen dentro de los ciclos de temperatura AEC-Q200, lo que permite matrices compactas de enlace de CC en inversores de tracción. Los cargadores a bordo de alto voltaje también requieren grupos de piezas de 100–470 nF para el filtrado de modo común. El impulso hacia plataformas de vehículos eléctricos pesados de clase megavatio escala aún más el estrés de voltaje, asegurando que este impulsor siga siendo potente durante toda la década.

Transición de los OEM hacia Arquitecturas E/E de Dominio y Zonales

Los fabricantes de automóviles premium reestructuran las redes en torno a seis a diez controladores zonales vinculados por backbones de Ethernet de 10 Gb, reemplazando ~100 ECUs heredadas. La consolidación reduce el peso del arnés, pero obliga a las placas restantes a alojar dominios de energía de señal mixta que dan servicio a múltiples subsistemas simultáneamente. Cada carril adicional requiere conjuntos de MLCC de filtro de entrada, almacenamiento masivo y alta frecuencia, por lo que el contenido por controlador aumenta aunque el número de placas disminuya. Las variantes de terminación blanda de Murata protegen estos ensamblajes más grandes contra la flexión de la placa inducida por la resonancia estructural de la cabina. Las actualizaciones de software por aire intensifican la variación de corriente durante la programación flash, amplificando aún más la necesidad de redes de derivación densas. En consecuencia, el cambio de arquitectura refuerza la resiliencia de volumen a corto plazo a pesar de la futura integración de ASIC.

Directrices Más Estrictas de Reducción de Tensión de los OEM que Impulsan la Demanda de MLCC de Clase Superior

Tras las devoluciones de campo de inversores en 2024, los OEM europeos y japoneses endurecieron las reglas de reducción de tensión, limitando el voltaje continuo al 50% de la clasificación y la temperatura de operación a dos tercios del máximo del componente. Los ingenieros ahora seleccionan dieléctricos de Clase 1 X8G o X9G en lugar de Clase 2 X7R para preservar la capacitancia bajo carga. Samsung Electro-Mechanics emplea terminaciones blandas de cobre-epoxi que detienen el agrietamiento inducido por la flexión de la placa, satisfaciendo el requisito de seguridad VW80808 de Volkswagen.[3]Marketing de Producto, "Solución MLCC de 25 V para Reguladores de Voltaje de Memoria," Samsung Electro-Mechanics, samsungsem.com La reducción de tensión reduce la ventana de capacitancia utilizable, por lo que los diseñadores compensan las pérdidas instalando más piezas, o de mayor valor, por carril, aumentando así la demanda de MLCC de grado premium. Aunque los cambios de política ya están en vigor, las auditorías de cumplimiento programadas hasta 2027 mantienen este impulsor con impacto en el corto y mediano plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad entre oferta y demanda debido al conflicto de capacidad entre teléfonos inteligentes y automoción | -4.7% | Global, con impacto agudo en el centro de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los costos de materiales cerámicos (níquel, paladio) | -3.8% | Global, con desafíos de traslado de costos en regiones sensibles al precio | Mediano plazo (2-4 años) |

| Fallas de campo relacionadas con la calidad en inversores de vehículos eléctricos (AEC-Q200 rev-D) | -2.9% | Global, con aplicación más estricta en la UE y Japón | Corto plazo (≤ 2 años) |

| Preferencia de los OEM por condensadores de película en inversores de tracción por encima de 1 µF/1 kV | -2.1% | Global, concentrado en aplicaciones de vehículos eléctricos de alto voltaje | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad entre Oferta y Demanda Debido al Conflicto de Capacidad entre Teléfonos Inteligentes y Automoción

Los lanzamientos de electrónica de consumo absorben las líneas de MLCC de alto volumen porque las fabricaciones de teléfonos a menudo superan los 1.500 millones de unidades anuales, eclipsando los volúmenes automotrices. Las fundiciones priorizan los ciclos de diseño más cortos y la velocidad de conversión de efectivo de los teléfonos insignia, dejando de lado las ejecuciones de homologación automotriz más largas durante los picos de aumento de producción del tercer y cuarto trimestre. A pesar de que los fabricantes de automóviles bloquean pronósticos de 12 meses, las incorporaciones repentinas de teléfonos pueden extender los plazos de entrega de las piezas de Clase 1 de 16 a 34 semanas, obligando a los proveedores de Nivel 1 a activar asignaciones de contingencia. La tensión debería moderarse a medida que los proveedores reserven capacidad automotriz dedicada, aunque el riesgo de programación a corto plazo sigue siendo significativo.

Aumento de los Costos de Materiales Cerámicos (Níquel, Paladio)

Las capas dieléctricas dependen de electrodos de níquel mientras que las terminaciones blandas utilizan pastas ricas en paladio; ambos metales experimentaron variaciones de precios de dos dígitos durante 2024-2025 en medio de presiones geopolíticas en el suministro. Los contratos automotrices a menudo fijan precios durante ventanas de tres años, por lo que los márgenes de los fabricantes se comprimen cuando los aumentos en el mercado spot superan la cobertura. Aunque la sustitución con aleaciones de cobre y plata está avanzando, las compensaciones de rendimiento limitan el alivio inmediato para los SKU de alto voltaje. Por lo tanto, la inflación en los costos de insumos probablemente amortiguará la rentabilidad en el mediano plazo incluso cuando los volúmenes unitarios aumenten.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dieléctrico: El Liderazgo de Clase 1 Prevalece Bajo los Mandatos de Fiabilidad

Los dispositivos de Clase 1 capturaron el 62,28% de la participación del mercado de MLCC automotriz en 2025, lo que refleja la insistencia de la industria en una capacitancia estable en ciclos de -55 °C a 150 °C. Se proyecta que el segmento crezca a una CAGR del 29,85% hasta 2031, superando el crecimiento general del mercado de MLCC automotriz a medida que las reglas de reducción de tensión de los OEM elevan la demanda de Clase 1. Si bien las piezas de Clase 2 ofrecen mayor eficiencia volumétrica, su caída de capacitancia bajo polarización impide su uso en dominios de ADAS, dirección y frenado críticos para la seguridad. Los fabricantes de automóviles asignan así la Clase 2 principalmente a los carriles de infoentretenimiento o confort de cabina, protegiendo los circuitos de misión crítica detrás de grupos de Clase 1. A medida que proliferan los controladores de tracción de vehículos eléctricos y zonales, se prevé que la contribución al tamaño del mercado de MLCC automotriz de las piezas de Clase 1 alcance USD 10,85 mil millones para 2031, frente a USD 2,37 mil millones en 2025.

La I+D concurrente se centra en formulaciones X8G y X9G para llevar la resistencia a la temperatura más allá de 150 °C, ampliando la ventaja frente a los sustitutos de película polimérica. Dado que AEC-Q200 rev-D intensifica los ciclos de prueba de vida útil, los proveedores con dopantes de nanocristales propietarios y control de sinterización, como Murata, consolidan el liderazgo mientras que los nuevos participantes luchan por superar la homologación.

Por Tamaño de Carcasa: El Dominio del 201 se Encuentra con la Aceleración del 402

Con una participación del 55,91% en 2025, el formato 201 sigue siendo el factor de forma de referencia, equilibrando la fiabilidad de las juntas de soldadura, el rendimiento de colocación y la densidad de capacitancia. Sin embargo, las piezas 402 registran una CAGR del 30,05% hasta 2031 a medida que las cámaras ADAS y las unidades de radar exigen un empaquetado ultracompacto. Se prevé que el tamaño del mercado de MLCC automotriz para los componentes 402 supere los USD 2,69 mil millones para 2031, lo que refleja la presión de los OEM para recuperar espacio en la PCB para el enrutamiento SerDes de alta velocidad. Mientras tanto, los formatos 603 y más grandes persisten en los inversores de potencia porque las pilas dieléctricas más gruesas gestionan el estrés por encima de 150 V con características superiores de autocalentamiento. Las hojas de ruta de la industria apuntan a códigos sub-0402 para 2027, aunque la adopción automotriz se retrasará respecto a la adopción en consumo hasta que maduren las pruebas de supervivencia a la vibración.

Por Voltaje: Supremacía del Bajo Voltaje con Potencial Alcista del Alto Voltaje

Las unidades de bajo voltaje (menor o igual a 100 V) representaron el 58,88% del mercado de MLCC automotriz en 2025, ancladas por los carriles de control de carrocería de 12 V, infoentretenimiento y sensores. El segmento se expande a una CAGR del 30,20%, aunque los SKU de alto voltaje (por encima de 500 V) pierden protagonismo estratégico a medida que proliferan las arquitecturas de vehículos eléctricos de 800 V. El segmento de 100 V por sí solo podría triplicarse para 2030 a medida que los controladores de compuerta de carburo de silicio adopten anillos de aislamiento de 48 V. Por ahora, las victorias de diseño se agrupan en piezas X8L por debajo de 25 V, que soportan PHY de Ethernet y interfaces seriales de cámara. Múltiples OEM exploran pilas híbridas que combinan MLCC con película delgada polimérica para suavizar los picos de alta energía, lo que sugiere una complementariedad entre tecnologías en lugar de una sustitución directa.

Por Tipo de Montaje de MLCC: Emergencia de la Tapa Metálica en Ciclos de Servicio Severo

La tecnología de montaje superficial sigue representando el 41,05% de los ingresos de 2025 debido a la eficiencia de las líneas automatizadas y la evolución de las PCB de paso fino. Sin embargo, el montaje de tapa metálica se acelera a una CAGR del 29,95% porque la vibración del tren motriz de los vehículos eléctricos, el sacudimiento de par y las temperaturas elevadas someten a estrés las terminaciones estándar. Los diseños de tapa metálica encapsulan el chip en una tapa conductora soldada a pestañas de cobre gruesas, desacoplando los cuerpos cerámicos de las fuerzas de flexión y duplicando la capacidad de conducción de corriente. Los MLCC de terminal radial siguen siendo viables para cajas de fusibles bajo el capó, pero ceden participación a los SMD de tapa metálica y terminación flexible a medida que los OEM buscan puntuaciones de fiabilidad más altas en las pruebas VDA239-011. A lo largo del período de pronóstico, el tamaño del mercado de MLCC automotriz para piezas de tapa metálica podría superar los USD 1,62 mil millones, transformando un formato de nicho en una solución convencional para filtros de inversores de tracción.

Análisis Geográfico

Asia-Pacífico mantuvo el 57,12% de la participación del mercado de MLCC automotriz en 2025 gracias a la producción de 7 millones de unidades de vehículos eléctricos de China y el ecosistema de componentes de alto valor de Japón. La CAGR regional del 29,75% hasta 2031 se mantiene alineada con los promedios globales, aunque la enorme escala de producción magnifica el crecimiento absoluto. Los OEM chinos como BYD y SAIC obtienen cada vez más MLCC X8G domésticos para satisfacer las reglas de contenido local, presionando a los proveedores multinacionales a abrir líneas automotrices en Suzhou y Wuxi. Mientras tanto, los actores japoneses establecidos aprovechan la sinterización superior y la ciencia de materiales para mantenerse a la vanguardia en las métricas de fiabilidad de Clase 1, asegurando la relevancia de exportación incluso cuando los niveles de calidad chinos aumentan.

América del Norte capturó el 19,74% de los ingresos de 2025 y exhibe la CAGR más pronunciada del 31,25% hasta 2031, impulsada por los incentivos para vehículos eléctricos de la Ley de Reducción de la Inflación y los mandatos de relocalización de los OEM. General Motors y Ford ahora estipulan la adquisición de MLCC de doble fuente con al menos una fábrica en Estados Unidos o México, estimulando proyectos en Arizona y Querétaro. Las garantías de préstamos gubernamentales compensan la intensidad de capital, mientras que la proximidad reduce el tiempo de entrega logístico para ejecuciones de alto mix y bajo volumen. Las reservas de níquel de Canadá atraen iniciativas de celdas y componentes pasivos, creando un corredor verticalmente integrado para módulos de tren motriz de 800 V.

Europa representó el 16,54% de la participación de mercado en 2025, anclada por el grupo de OEM premium de Alemania que exige MLCC de Clase 1 de primer nivel para los despliegues de asistencia al conductor de Nivel 3. Las regulaciones de baterías de la UE incentivan la producción local de componentes pasivos, aunque los altos costos energéticos desafían la competitividad frente a las fábricas asiáticas. El incremento del tamaño del mercado de MLCC automotriz en Europa está, no obstante, respaldado por el requisito legal de que todos los automóviles nuevos sean de cero emisiones para 2035, garantizando un crecimiento sostenido del contenido. Las regiones del Resto del Mundo, como América Latina y Oriente Medio, añaden volúmenes marginales hoy, pero presentan potencial futuro a medida que las plantas de ensamblaje CKD adopten plataformas globales de vehículos eléctricos de batería.

Panorama Competitivo

El mercado de MLCC automotriz sigue siendo muy concentrado: Murata ostenta una participación estimada del 40–50%, mientras que TDK y Samsung Electro-Mechanics superan colectivamente el 30%. Las altas barreras de entrada provienen de polvos cerámicos propietarios, homologaciones AEC-Q200 de varios años y auditorías de clientes de primer nivel que favorecen a los proveedores establecidos. Murata ejerce el liderazgo a través de líneas de pasta de níquel verticalmente integradas y líneas de terminación blanda internas, lo que permite una transferencia rápida a SKU de alto voltaje. TDK destinó aproximadamente el 30% de su CAPEX 2025-2027 a componentes pasivos, ampliando las instalaciones de Akita y Yamagata para dedicar salas limpias a MLCC automotrices de 100 V. Samsung Electro-Mechanics aprovecha su experiencia en empaquetado de chip invertido de su línea de teléfonos inteligentes para ser pionera en variantes automotrices de tapa metálica lanzadas en 2025.

Los manuales estratégicos se centran en la reserva de capacidad, las carteras de patentes de terminación blanda y la sinterización localizada de polvo cerámico para reducir el riesgo de envío geopolítico. Están surgiendo empresas conjuntas con fabricantes de módulos SiC: Murata colabora con Cree para codiseñar matrices de amortiguación optimizadas para el control de compuerta MOSFET Gen-4 de Wolfspeed. Los proveedores de nicho como Yageo apuntan a los fabricantes de vehículos eléctricos de segundo nivel con piezas X6S competitivas en precio, aunque aún dependen de la subcontratación de fundición para la Clase 1. Los actores establecidos del mercado protegen su participación agrupando MLCC con inductores complementarios y filtros EMC, asegurando adjudicaciones de múltiples componentes en la etapa de solicitud de información de la plataforma.

La diferenciación tecnológica ahora depende de la miniaturización y la supresión del ruido acústico. El lanzamiento de 0,4 × 0,2 mm de Murata reduce el área de placa para el radar de visión frontal, mientras que los MLCC con recubrimiento de resina y alivio de tensión de TDK superan los 3.000 ciclos térmicos sin inicio de grietas, el doble del requisito AEC-Q200. Samsung Electro-Mechanics introdujo terminaciones blandas de cobre-epoxi clasificadas para sobrevivir 10 k ciclos de choque mecánico de 2.000 G, abriendo victorias de diseño en vehículos eléctricos todoterreno de servicio pesado. Tales innovaciones consolidan el poder de fijación de precios a pesar de la volatilidad del níquel y el paladio, preservando los márgenes brutos en el rango de porcentaje de mediados de la adolescencia.

Líderes de la Industria de MLCC Automotriz

Kyocera AVX Components Corporation (Kyocera Corporation)

TDK Corporation

Walsin Technology Corporation

Yageo Corporation

Murata Manufacturing Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Yageo elevó su oferta pública de adquisición por Shibaura Electronics a JPY 6.200 por acción, con miras a la expansión de la cartera de sensores para complementar las líneas de MLCC automotriz.

- Abril 2025: TDK lanzó MLCC que ofrecen la mayor capacitancia de la industria a 100 V en tamaño de carcasa 3225, dirigidos al desacoplamiento de inversores de tracción.

- Febrero 2025: Samsung Electro-Mechanics lanzó MLCC X6S de 25 V y 22 µF en formato 0805, con homologación para tren motriz automotriz en curso.

- Octubre 2024: TDK presentó componentes pasivos centrados en IA para plataformas de movilidad eléctrica y ADAS en electronica 2024 en Múnich.

Alcance del Informe Global del Mercado de MLCC Automotriz

Vehículo Comercial Pesado, Vehículo Comercial Ligero, Vehículo de Pasajeros, Motocicleta están cubiertos como segmentos por Tipo de Vehículo. Vehículo Eléctrico, Vehículo No Eléctrico están cubiertos como segmentos por Tipo de Combustible. BEV - Vehículo Eléctrico de Batería, FCEV - Vehículo Eléctrico de Celda de Combustible, HEV - Vehículo Eléctrico Híbrido, ICEV - Vehículo de Motor de Combustión Interna, PHEV - Vehículo Eléctrico Híbrido Enchufable, Otros están cubiertos como segmentos por Tipo de Propulsión. ADAS, Infoentretenimiento, Tren Motriz, Sistema de Seguridad, Otros están cubiertos como segmentos por Tipo de Componente. 0 603, 0 805, 1 206, 1 210, 1 812, Otros están cubiertos como segmentos por Tamaño de Carcasa. 50 V a 200 V, Menos de 50 V, Más de 200 V están cubiertos como segmentos por Voltaje. 10 µF a 1000 µF, Menos de 10 µF, Más de 1000 µF están cubiertos como segmentos por Capacitancia. Clase 1, Clase 2 están cubiertos como segmentos por Tipo de Dieléctrico. Asia-Pacífico, Europa, América del Norte están cubiertos como segmentos por Región.| Clase 1 |

| Clase 2 |

| 201 |

| 402 |

| 603 |

| 1005 |

| 1210 |

| Otros Tamaños de Carcasa |

| Bajo Voltaje (menor o igual a 100 V) |

| Voltaje Medio (100 – 500 V) |

| Alto Voltaje (por encima de 500 V) |

| Tapa Metálica |

| Terminal Radial |

| Montaje Superficial |

| América del Norte | Estados Unidos |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Resto del Mundo |

| Por Tipo de Dieléctrico | Clase 1 | |

| Clase 2 | ||

| Por Tamaño de Carcasa | 201 | |

| 402 | ||

| 603 | ||

| 1005 | ||

| 1210 | ||

| Otros Tamaños de Carcasa | ||

| Por Voltaje | Bajo Voltaje (menor o igual a 100 V) | |

| Voltaje Medio (100 – 500 V) | ||

| Alto Voltaje (por encima de 500 V) | ||

| Por Tipo de Montaje de MLCC | Tapa Metálica | |

| Terminal Radial | ||

| Montaje Superficial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Resto del Mundo | ||

Definición de mercado

- MLCC (Condensador Cerámico Multicapa) - Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos.

- Voltaje - El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura o falla. Generalmente se expresa en voltios (V)

- Capacitancia - La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador

- Tamaño de Carcasa - Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura

| Palabra clave | Definición |

|---|---|

| MLCC (Condensador Cerámico Multicapa) | Un tipo de condensador que consiste en múltiples capas de material cerámico, alternadas con capas conductoras, utilizado para el almacenamiento de energía y el filtrado en circuitos electrónicos. |

| Capacitancia | La medida de la capacidad de un condensador para almacenar carga eléctrica, expresada en faradios (F). Determina la cantidad de energía que puede almacenarse en el condensador |

| Clasificación de Voltaje | El voltaje máximo que un condensador puede soportar de forma segura sin experimentar ruptura o falla. Generalmente se expresa en voltios (V) |

| ESR (Resistencia en Serie Equivalente) | La resistencia total de un condensador, incluida su resistencia interna y las resistencias parásitas. Afecta la capacidad del condensador para filtrar el ruido de alta frecuencia y mantener la estabilidad en un circuito. |

| Material Dieléctrico | El material aislante utilizado entre las capas conductoras de un condensador. En los MLCC, los materiales dieléctricos comúnmente utilizados incluyen materiales cerámicos como el titanato de bario y materiales ferroeléctricos |

| SMT (Tecnología de Montaje Superficial) | Un método de ensamblaje de componentes electrónicos que implica montar los componentes directamente sobre la superficie de una placa de circuito impreso en lugar del montaje a través de orificios. |

| Soldabilidad | La capacidad de un componente, como un MLCC, para formar una junta de soldadura fiable y duradera cuando se somete a procesos de soldadura. Una buena soldabilidad es crucial para el ensamblaje y la funcionalidad adecuados de los MLCC en las PCB. |

| RoHS (Restricción de Sustancias Peligrosas) | Una directiva que restringe el uso de ciertos materiales peligrosos, como plomo, mercurio y cadmio, en equipos eléctricos y electrónicos. El cumplimiento de RoHS es esencial para los MLCC automotrices debido a las regulaciones ambientales |

| Tamaño de Carcasa | Las dimensiones físicas de un MLCC, generalmente expresadas en códigos o milímetros, que indican su longitud, anchura y altura |

| Agrietamiento por Flexión | Un fenómeno en el que los MLCC pueden desarrollar grietas o fracturas debido al estrés mecánico causado por la flexión de la PCB. El agrietamiento por flexión puede provocar fallas eléctricas y debe evitarse durante el ensamblaje y la manipulación de la PCB. |

| Envejecimiento | Los MLCC pueden experimentar cambios en sus propiedades eléctricas con el tiempo debido a factores como la temperatura, la humedad y el voltaje aplicado. El envejecimiento se refiere a la alteración gradual de las características del MLCC, lo que puede afectar el rendimiento de los circuitos electrónicos. |

| ASP (Precios de Venta Promedio) | El precio promedio al que se venden los MLCC en el mercado, expresado en millones de USD. Refleja el precio promedio por unidad |

| Voltaje | La diferencia de potencial eléctrico a través de un MLCC, a menudo categorizada en voltaje de rango bajo, voltaje de rango medio y voltaje de rango alto, indicando diferentes niveles de voltaje |

| Cumplimiento RoHS de MLCC | Cumplimiento de la directiva de Restricción de Sustancias Peligrosas (RoHS), que restringe el uso de ciertas sustancias peligrosas, como plomo, mercurio, cadmio y otras, en la fabricación de MLCC, promoviendo la protección ambiental y la seguridad |

| Tipo de Montaje | El método utilizado para fijar los MLCC a una placa de circuito, como montaje superficial, tapa metálica y terminal radial, que indica las diferentes configuraciones de montaje |

| Tipo de Dieléctrico | El tipo de material dieléctrico utilizado en los MLCC, a menudo categorizado en Clase 1 y Clase 2, que representa diferentes características dieléctricas y rendimiento |

| Voltaje de Rango Bajo | MLCC diseñados para aplicaciones que requieren niveles de voltaje más bajos, típicamente en el rango de bajo voltaje |

| Voltaje de Rango Medio | MLCC diseñados para aplicaciones que requieren niveles de voltaje moderados, típicamente en el rango medio de los requisitos de voltaje |

| Voltaje de Rango Alto | MLCC diseñados para aplicaciones que requieren niveles de voltaje más altos, típicamente en el rango de alto voltaje |

| Capacitancia de Rango Bajo | MLCC con valores de capacitancia más bajos, adecuados para aplicaciones que requieren menor almacenamiento de energía |

| Capacitancia de Rango Medio | MLCC con valores de capacitancia moderados, adecuados para aplicaciones que requieren almacenamiento de energía intermedio |

| Capacitancia de Rango Alto | MLCC con valores de capacitancia más altos, adecuados para aplicaciones que requieren mayor almacenamiento de energía |

| Montaje Superficial | MLCC diseñados para montaje superficial directo sobre una placa de circuito impreso, lo que permite una utilización eficiente del espacio y el ensamblaje automatizado |

| Dieléctrico de Clase 1 | MLCC con material dieléctrico de Clase 1, caracterizado por un alto nivel de estabilidad, bajo factor de disipación y baja variación de capacitancia con la temperatura. Son adecuados para aplicaciones que requieren valores de capacitancia precisos y estabilidad |

| Dieléctrico de Clase 2 | MLCC con material dieléctrico de Clase 2, caracterizado por un alto valor de capacitancia, alta eficiencia volumétrica y estabilidad moderada. Son adecuados para aplicaciones que requieren valores de capacitancia más altos y son menos sensibles a los cambios de capacitancia con la temperatura |

| RF (Radiofrecuencia) | Se refiere al rango de frecuencias electromagnéticas utilizadas en comunicaciones inalámbricas y otras aplicaciones, típicamente de 3 kHz a 300 GHz, lo que permite la transmisión y recepción de señales de radio para diversos dispositivos y sistemas inalámbricos. |

| Tapa Metálica | Una cubierta metálica protectora utilizada en ciertos MLCC para mejorar la durabilidad y proteger contra factores externos como la humedad y el estrés mecánico |

| Terminal Radial | Una configuración de terminales en ciertos MLCC donde los terminales eléctricos se extienden radialmente desde el cuerpo cerámico, facilitando la inserción y soldadura en aplicaciones de montaje a través de orificios. |

| Estabilidad Térmica | La capacidad de los MLCC para mantener sus valores de capacitancia y características de rendimiento en un rango de temperaturas, garantizando un funcionamiento fiable en condiciones ambientales variables. |

| Bajo ESR (Resistencia en Serie Equivalente) | Los MLCC con valores bajos de ESR tienen una resistencia mínima al flujo de señales de CA, lo que permite una transferencia de energía eficiente y pérdidas de potencia reducidas en aplicaciones de alta frecuencia. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar Puntos de Datos: En este paso, identificamos los puntos de datos clave cruciales para comprender el mercado de MLCC. Esto incluyó cifras de producción históricas y actuales, así como métricas de dispositivos críticos como la tasa de incorporación, ventas, volumen de producción y precio de venta promedio. Además, estimamos los volúmenes de producción futuros y las tasas de incorporación de MLCC en cada categoría de dispositivo. También se determinaron los plazos de entrega, lo que ayuda a pronosticar la dinámica del mercado al comprender el tiempo requerido para la producción y la entrega, mejorando así la precisión de nuestras proyecciones.

- Paso 2: Identificar Variables Clave: En este paso, nos centramos en identificar las variables cruciales esenciales para construir un modelo de pronóstico robusto para el mercado de MLCC. Estas variables incluyen plazos de entrega, tendencias en los precios de las materias primas utilizadas en la fabricación de MLCC, datos de ventas automotrices, cifras de ventas de electrónica de consumo y estadísticas de ventas de vehículos eléctricos. A través de un proceso iterativo, determinamos las variables necesarias para un pronóstico de mercado preciso y procedimos a desarrollar el modelo de pronóstico basado en estas variables identificadas.

- Paso 3: Construir un Modelo de Mercado: En este paso, utilizamos datos de producción y variables clave de tendencias de la industria, como el precio promedio, la tasa de incorporación y los datos de producción pronosticados, para construir un modelo integral de estimación del mercado. Al integrar estas variables críticas, desarrollamos un marco robusto para pronosticar con precisión las tendencias y dinámicas del mercado, facilitando así la toma de decisiones informada dentro del panorama del mercado de MLCC.

- Paso 4: Validar y Finalizar: En este paso crucial, todos los números y variables del mercado derivados a través de un modelo matemático interno fueron validados a través de una extensa red de expertos en investigación primaria de todos los mercados estudiados. Los encuestados son seleccionados en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 5: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataforma de Suscripción