Tamaño y Participación del Mercado de Ropa de Ciclismo

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

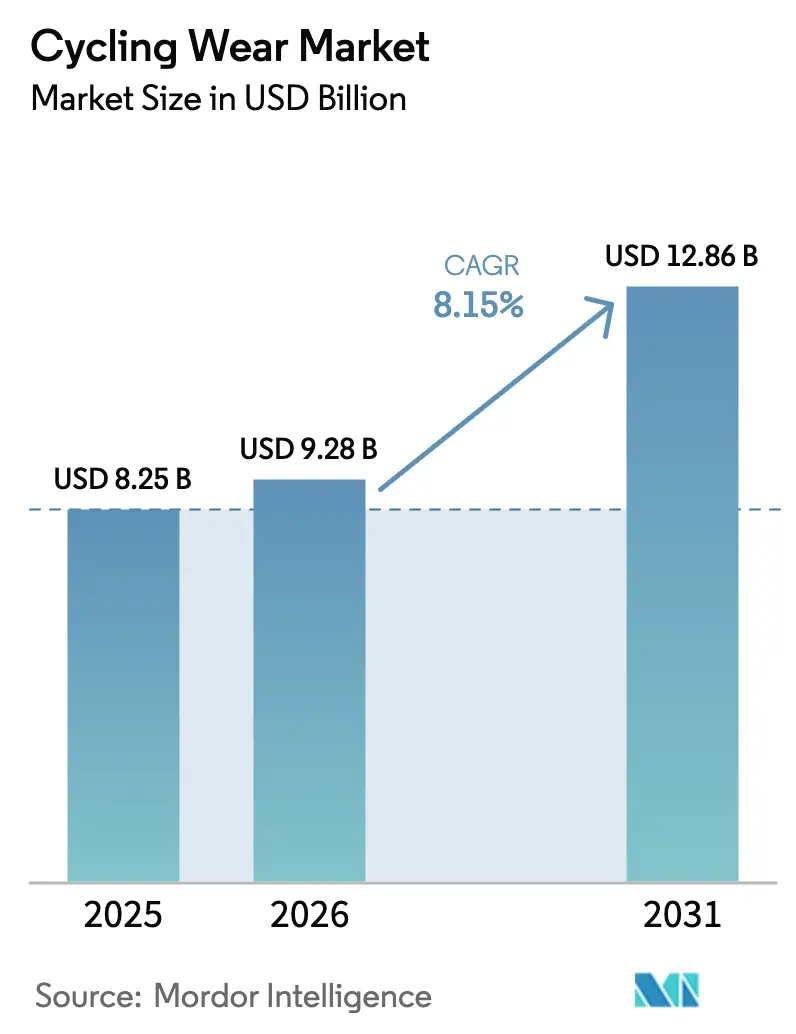

| Tamaño del Mercado (2026) | 9.28 Mil millones de dólares |

| Tamaño del Mercado (2031) | 12.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Ciclismo por Mordor Intelligence

Se proyecta que el tamaño del mercado de ropa de ciclismo será de USD 8.250 millones en 2025, USD 9.280 millones en 2026, y alcanzará USD 12.860 millones en 2031, creciendo a una CAGR del 8,15% entre 2026 y 2031. La demanda funcional se amplía a medida que los gobiernos financian infraestructura favorable para los ciclistas urbanos, desplazando las compras hacia prendas resistentes a las inclemencias del tiempo que combinan rendimiento y utilidad cotidiana. La premiumización se acelera porque los tejidos inteligentes y el posicionamiento como estilo de vida justifican precios más elevados, incluso cuando los volúmenes del mercado masivo dominan. Los accesorios superan a las prendas principales a medida que los ciclistas construyen guardarropas modulares en torno a artículos compactos y orientados a la visibilidad. Los canales digitales crecen con mayor rapidez a medida que las promociones impulsadas por festivales y los modelos de venta directa al consumidor (DTC) comprimen los ciclos de decisión en eventos breves de alto tráfico. Las marcas emergentes aprovechan el marketing cultural de nicho para erosionar la cuota de los actores establecidos, especialmente en las líneas femeninas y premium.

Conclusiones Clave del Informe

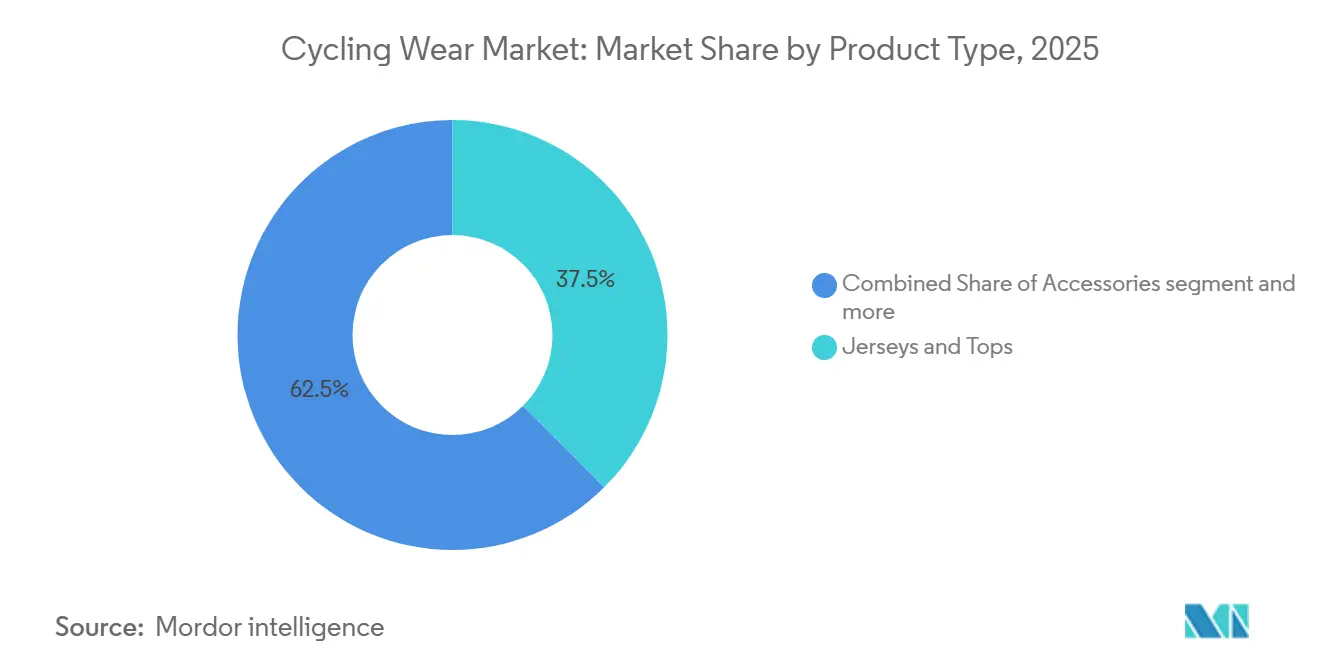

- Por tipo de producto, los maillots y camisetas lideraron con el 41,28% de la participación del mercado de ropa de ciclismo en 2025. Se prevé que los accesorios se expandan a una CAGR del 9,32% hasta 2031.

- Por usuario final, los hombres representaron el 58,33% del tamaño del mercado de ropa de ciclismo en 2025, mientras que se proyecta que el segmento femenino crezca a una CAGR del 9,27% hasta 2031.

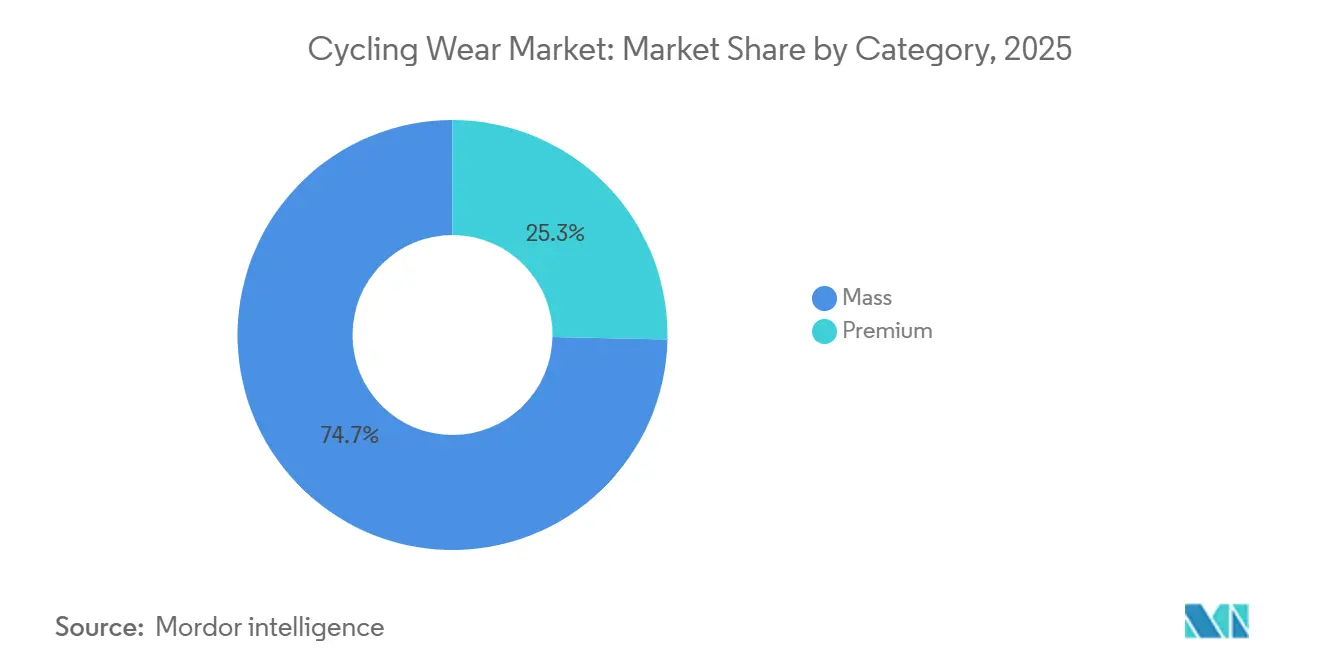

- Por categoría, los productos masivos representaron el 75,42% del mercado en 2025, mientras que las ofertas premium registrarán una CAGR del 10,02% hasta 2031.

- Por distribución, las tiendas de artículos deportivos y atléticos capturaron el 38,95% de la participación en 2025; los canales de venta minorista en línea avanzan a una CAGR del 10,56% hasta 2031.

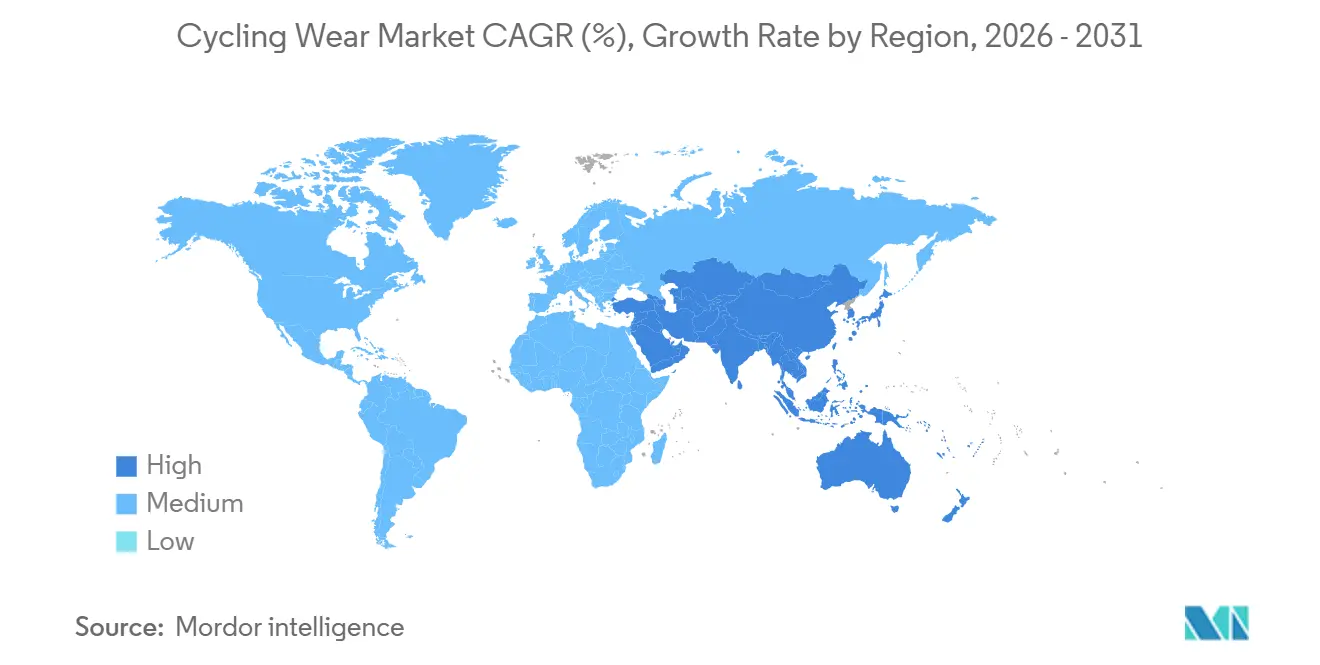

- Por geografía, Europa retuvo el 40,21% de la participación en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,98% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Ropa de Ciclismo

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Conciencia sobre la Salud y el Bienestar Físico | +1.8% | Global, con mayor influencia en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Creciente Popularidad del Ciclismo para Desplazamientos y Recreación en Medio de la Congestión Urbana | +2.1% | Centros urbanos de Europa, Asia-Pacífico y áreas metropolitanas de América del Norte | Corto plazo (≤ 2 años) |

| Innovaciones Tecnológicas en Materiales para Transpirabilidad, Ligereza y Funciones Inteligentes | +1.5% | Global, liderado por los centros de I+D de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Expansión de la Infraestructura Ciclista e Iniciativas Gubernamentales de Apoyo a los Carriles Bici | +1.9% | Europa, Reino Unido, mercados seleccionados de Asia-Pacífico (China, India) | Mediano plazo (2-4 años) |

| Mayor Participación Deportiva en Ciclismo de Carretera, de Montaña y de Grava | +1.3% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Las Preocupaciones Medioambientales Promueven Productos de Ciclismo Sostenibles y Ecológicos | +0.9% | Europa, América del Norte, con expansión a los segmentos premium de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Bienestar Físico

A medida que el ciclismo se convierte cada vez más en un símbolo de identidad en lugar de un simple pasatiempo, su atractivo se amplía desde los entusiastas tradicionales hasta los consumidores orientados al bienestar. Una encuesta de McKinsey de 2025 destacó que entre el 51 y el 54% de los consumidores activos, especialmente los millennials y la Generación Z, consideran el bienestar físico como parte integral de su identidad. Este cambio de percepción está beneficiando a las marcas de ropa de ciclismo que comercializan sus productos como artículos de estilo de vida esenciales en lugar de simples equipos funcionales. Si bien la Organización Mundial de la Salud advierte sobre un aumento de la inactividad física en adultos del 31% en 2022 al 35% en 2030, lo que se traduce en 1.800 millones de personas a nivel mundial, esto también representa una oportunidad de oro para las marcas. Al innovar en productos y participar a nivel de base, pueden acceder a este vasto segmento demográfico actualmente inactivo. La iniciativa Trail Born de Shimano, que destinó USD 10 millones durante una década al desarrollo de senderos y avanzó en América del Sur y Asia en 2026, subraya esta tendencia. Es un testimonio de cómo los fabricantes de componentes están reforzando la infraestructura de participación, impulsando indirectamente la demanda de ropa. Para atraer a estos consumidores previamente inactivos, las marcas deben centrarse en la comodidad y la versatilidad de su ropa, en lugar de solo en el rendimiento en días de competición, especialmente dada la participación del mercado masivo del 75,42% registrada en 2025.

Creciente Popularidad del Ciclismo para Desplazamientos y Recreación en Medio de la Congestión Urbana

Las políticas de movilidad urbana están transformando el ciclismo de una actividad de ocio a un modo de transporte habitual, impulsando una demanda constante de ropa duradera y resistente a las inclemencias del tiempo. En 2024, la Declaración de la Comisión Europea sobre el Ciclismo, respaldada por los Estados Miembros, hace hincapié en el establecimiento de redes ciclistas seguras, la integración de las bicicletas con el transporte público y el desarrollo de infraestructura de carga para bicicletas eléctricas. Esta iniciativa está respaldada por un compromiso sustancial de EUR 4.500 millones en fondos de la UE, asignados para el período 2021-2027. Un estudio preliminar de la UE ha identificado más de 900.000 kilómetros de carriles bici existentes en toda Europa. Sin embargo, las significativas disparidades regionales ponen de manifiesto una madurez desigual en la demanda[1]Fuente: Comisión Europea, "Avances de la UE en materia de ciclismo," europa.eu. La Tercera Estrategia de Inversión en Ciclismo y Marcha a Pie del Reino Unido (CWIS3) tiene como objetivo aumentar el número de etapas en bicicleta por persona, trabajando simultáneamente para reducir las víctimas entre los ciclistas. Active Travel England está previsto que refuerce su apoyo técnico a partir de 2026. A medida que el ciclismo urbano gana terreno, existe una preferencia creciente por ropa versátil que permita una transición fluida entre los trayectos en bicicleta y los entornos de oficina. En un notable repunte, las ventas de ropa de exterior en China en Douyin se dispararon un 75,5% interanual de enero a octubre de 2024, alcanzando la notable cifra de USD 2.400 millones. Este aumento subraya el creciente atractivo de la ropa exterior funcional, en particular la ropa de ciclismo urbano, entre la base de consumidores con dominio digital.

Innovaciones Tecnológicas en Materiales para Transpirabilidad, Ligereza y Funciones Inteligentes

Los avances en ciencia de materiales están impulsando el desarrollo de prendas capaces de captar energía, monitorizar métricas fisiológicas y adaptarse a los cambios ambientales. Este progreso posiciona a la ropa de ciclismo a la vanguardia de la integración entre los textiles y la electrónica vestible. En marzo de 2026, investigadores de la Universidad de Nantong y de la Universidad Estatal de Nueva York en Stony Brook publicaron hallazgos sobre hilos de hilado en núcleo. Estos hilos, que incorporan generadores eléctricos activados por humedad, generan 0,75 voltios y 0,034 miliamperios al 95% de humedad relativa. Esta tecnología permite el reconocimiento autónomo de patrones respiratorios y alertas inalámbricas de anomalías, tal como destacaron Zhang et al. Aunque la potencia actual es limitada, la arquitectura del hilo permite su integración directa en maillots de ciclismo, posibilitando una monitorización fisiológica continua sin baterías externas. Además, TNO, una organización europea, presentó en 2024 una patente para un textil inteligente modular con sensores[2]Fuente: TNO, "Patente de Textil Inteligente con Sensores EP 4 364 663 A1," epo.org. Este textil incorpora electrodos conductores elásticos fabricados con hilos plateados y parches de electrónica flexible extraíbles. Ofrece una calidad de señal de ECG comparable a la de los electrodos de gel de grado médico, manteniendo al mismo tiempo la posibilidad de lavar la prenda.

Expansión de la Infraestructura Ciclista e Iniciativas Gubernamentales de Apoyo a los Carriles Bici

Las inversiones en infraestructura ciclista pública están reduciendo las barreras percibidas para la adopción, impulsando una mayor demanda de ropa de ciclismo. El informe de avances de la UE de 2025 reveló que Lituania introdujo su primera estrategia nacional de ciclismo en 2024. Además, 26 Estados Miembros establecieron puntos de contacto nacionales para el ciclismo, lo que refleja un esfuerzo político coordinado (Comisión Europea, 2025). En el Reino Unido, la consulta de la CWIS3 propuso objetivos estatutarios para hacer el desplazamiento activo más seguro y accesible. Los indicadores clave de rendimiento incluyeron un aumento en el porcentaje de personas que alcanzan 150 minutos de desplazamiento activo semanal y una reducción de las lesiones graves o fallecimientos entre peatones y ciclistas (Departamento de Transporte, GOV.UK, 2025)[3]Fuente: Departamento de Transporte, "Tercera Estrategia de Inversión en Ciclismo y Marcha a Pie," gov.uk. Estos indicadores vinculan la financiación a cambios de comportamiento medibles, alentando a las autoridades locales a priorizar la infraestructura ciclista que apoye a los ciclistas habituales. La densidad de la infraestructura ciclista influye directamente en las compras de ropa, ya que los ciclistas que utilizan carriles bici protegidos tienen más probabilidades de circular durante todo el año, requiriendo guardarropas estacionales en lugar de equipos de un solo uso. El Mecanismo de Recuperación y Resiliencia de la UE asignó aproximadamente €1.300 millones para proyectos ciclistas. Combinado con €3.200 millones de los fondos estructurales de la UE, esto crea un viento de cola sostenido en la demanda para los próximos años.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en los Pronósticos de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los Elevados Costes de los Materiales Avanzados como la Fibra de Carbono Limitan la Asequibilidad | -1.2% | Global, más agudo en los mercados sensibles al precio de Asia-Pacífico y América Latina | Corto plazo (≤ 2 años) |

| Las Interrupciones en la Cadena de Suministro y los Problemas de Inventario Dificultan la Fiabilidad | -0.9% | Global, con riesgo concentrado en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presencia de Productos Falsificados | -0.6% | Asia-Pacífico, Oriente Medio, plataformas de comercio electrónico emergentes a nivel mundial | Mediano plazo (2-4 años) |

| Regulaciones más Estrictas sobre la Emisión de Microfibras | -0.7% | Europa, América del Norte, con futura expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Elevados Costes de los Materiales Avanzados como la Fibra de Carbono Limitan la Asequibilidad

Los costes de los materiales premium crean un techo en la penetración del mercado masivo, especialmente en geografías sensibles al precio donde el ciclismo está pasando de ser una actividad recreativa a un medio de transporte. Si bien la fibra de carbono se asocia principalmente con los cuadros de bicicleta, los tejidos técnicos avanzados que incorporan grafeno, hilos plateados y polímeros especiales enfrentan presiones de costes similares. Los hilos de óxido de grafeno reducido descritos en investigaciones revisadas por pares sobre el monitoreo del lactato en sudor cuestan aproximadamente USD 0,03 por metro a escala de laboratorio, pero la producción a escala comercial con calidad consistente sigue sin estar probada. El informe de consumidores de China de KPMG señaló que las marcas de exterior de gama media y alta experimentaron un crecimiento en línea más rápido, con una marca de alta gama que alcanzó una facturación de CNY 1.228 millones (aproximadamente USD 170 millones) en enero-octubre de 2024, un aumento del 220% interanual, lo que sugiere que los consumidores adinerados pagarán precios premium por el rendimiento.

Las Interrupciones en la Cadena de Suministro y los Problemas de Inventario Dificultan la Fiabilidad

Las tensiones geopolíticas y las huellas de fabricación concentradas exponen a las marcas de ropa de ciclismo a una volatilidad de inventario que erosiona la confianza de los clientes y las relaciones con los canales. La encuesta de artículos deportivos de McKinsey de 2025 encontró que el 84% de los ejecutivos expresó preocupación por los riesgos geopolíticos y arancelarios, la amenaza macroeconómica mejor clasificada. El informe de ciclismo de la UE de 2025 señaló que la producción europea de bicicletas cayó un 24%, de 12,7 millones de unidades en 2022 a 9,7 millones en 2023, impulsada por el aumento de los costes de producción y la competencia de precios de los productores no pertenecientes a la UE que se benefician de subsidios estatales. Si bien estos datos se refieren a las bicicletas, la ropa de ciclismo comparte dependencias similares en la cadena de suministro con la fabricación textil asiática y la producción de fibras sintéticas. Las marcas que dependen de proveedores de fuente única para tejidos técnicos enfrentan plazos de entrega prolongados cuando se producen interrupciones, lo que obliga a los minoristas a mantener un exceso de existencias de seguridad o a aceptar roturas de stock durante las temporadas pico. McKinsey recomendó que las empresas de artículos deportivos diversifiquen las cadenas de suministro, digitalicen la gestión de inventarios y aumenten la automatización para mitigar estos riesgos, estrategias igualmente aplicables a la ropa de ciclismo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Accesorios Superan a la Ropa Principal

Se prevé que los accesorios se expandan a una CAGR del 9,32% durante 2026-2031, superando el crecimiento de los maillots y camisetas a pesar de la participación del 41,28% de estos últimos en 2025. Esta divergencia refleja el comportamiento de compra modular de los ciclistas urbanos, que invierten de forma incremental en equipos de visibilidad, chubasqueros compactos y capas térmicas en lugar de renovar guardarropas completos. Los maillots y camisetas siguen siendo el segmento más grande porque son el punto de entrada para los nuevos ciclistas y requieren una sustitución frecuente debido al desgaste y la exposición a la transpiración. Los pantalones y culotes representan una participación menor, pero tienen precios unitarios más elevados debido al acolchado de la badana y los tejidos de compresión, lo que los convierte en una categoría que mejora los márgenes para las marcas. Las chaquetas y ropa exterior satisfacen necesidades estacionales y específicas del clima, con una demanda concentrada en climas templados donde el ciclismo durante todo el año requiere sistemas de capas.

El auge de los accesorios está vinculado al ascenso del ciclismo urbano, donde los ciclistas priorizan la compacidad y la multifuncionalidad sobre la aerodinámica del día de competición. El lanzamiento en febrero de 2026 por parte de Shimano de las opciones de lentes RIDESCAPE para ciclistas de carretera, grava y sendero, con lentes oscurecidas para revelar la textura de la superficie como baches y juntas, ilustra cómo los accesorios están evolucionando hacia herramientas de mejora del rendimiento en lugar de elementos secundarios. Aunque el calzado óptico queda fuera de la ropa, la filosofía de diseño se aplica a accesorios como guantes con yemas compatibles con pantallas táctiles y gorras con tiras LED integradas. El festival Doble 11 de China en 2024 vio cómo las ventas de gafas de ciclismo se dispararon un 210% interanual en Tmall, confirmando que los accesorios se benefician de forma desproporcionada de los eventos promocionales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Segmento Femenino Reduce la Brecha de Género

Se proyecta que la ropa de ciclismo femenina crezca a una CAGR del 9,27% hasta 2031, reduciendo la brecha con la participación masculina del 58,33% registrada en 2025. Esta aceleración se debe al aumento de la participación femenina en el ciclismo, impulsada por políticas de infraestructura inclusivas y el marketing dirigido de marcas que reconocen a las mujeres como un segmento demográfico desatendido. La Declaración de la UE sobre el Ciclismo hace hincapié en la inclusividad y la accesibilidad, con Estados Miembros que lanzan programas específicos para mujeres, personas mayores y familias (Comisión Europea, 2025). El informe de China de KPMG señaló que las mujeres representaron el 55,41% de los consumidores de fitness en 2023, lo que indica que la participación femenina en los estilos de vida activos se está traduciendo en participación en el ciclismo. Las marcas que ofrecen tallas específicas por género, rangos de tallas ampliados y estéticas de diseño más allá de las paletas de colores de carreras tradicionales están captando este crecimiento.

El segmento masculino mantiene la mayor participación debido a las tasas de participación históricas y el mayor gasto promedio en equipos de rendimiento, pero el crecimiento se está moderando a medida que el mercado madura. La ropa de ciclismo infantil sigue siendo un segmento más pequeño, pero sirve como canal para la fidelidad a largo plazo a la marca si los padres introducen el ciclismo desde temprana edad. La CWIS3 del Reino Unido tiene como objetivo aumentar el porcentaje de niños de 5 a 10 años que habitualmente van a la escuela a pie, con programas de formación en ciclismo como Bikeability que amplían su alcance. La ropa infantil debe equilibrar la durabilidad con los rápidos cambios de talla, favoreciendo los diseños ajustables y los precios accesibles.

Por Categoría: El Segmento Premium Gana Terreno a Medida que Aumentan las Expectativas de Rendimiento

Se proyecta que el segmento premium crezca a una CAGR del 10,02% de 2026 a 2031, casi el doble de la tasa de crecimiento del mercado masivo. Este crecimiento está impulsado por consumidores que distinguen cada vez más entre ropa básica y opciones que mejoran el rendimiento. En 2025, los productos premium representaron una participación de mercado del 24,58% (derivada del 75,42% del mercado masivo), pero generaron ingresos desproporcionados debido a los precios unitarios más elevados y los mejores perfiles de margen. El análisis de McKinsey del sector de artículos deportivos destacó que las marcas emergentes, muchas de las cuales operan en nichos premium, han ganado cuota de mercado a los actores establecidos centrándose en la innovación visible y el marketing cultural. Marcas de ropa de ciclismo como Rapha y Assos ejemplifican este enfoque, posicionando sus productos como artículos de rendimiento de lujo en lugar de ropa deportiva estándar. La asociación de USA Cycling en enero de 2026 con Rapha, que los designa como proveedor oficial del equipamiento del equipo nacional hasta 2029 e incluye la venta de mercancía de réplica, ilustra cómo las marcas premium aprovechan las asociaciones de élite para justificar precios premium.

Los productos del mercado masivo mantienen una participación del 75,42%, ya que los ciclistas urbanos y recreativos priorizan la funcionalidad y la asequibilidad sobre las mejoras incrementales de rendimiento. La presencia de Decathlon en la tabla de competidores subraya la importancia de este segmento, ya que el minorista atiende a los consumidores con conciencia de precio con sus ofertas de marca propia. El crecimiento del segmento premium está respaldado por avances como los textiles inteligentes, los tejidos de base biológica y los modelos de venta directa al consumidor que minimizan los márgenes minoristas. El lanzamiento en diciembre de 2025 por parte de Canyon del equipamiento CANYON//SRAM zondacrypto 'Luminous', previsto para la primavera de 2026 y vendido exclusivamente a través de Canyon.com y la aplicación Canyon, demuestra cómo los fabricantes de bicicletas están expandiéndose hacia la ropa con una comercialización coordinada de bicicleta y equipamiento. Esta integración vertical permite a las marcas premium capturar márgenes de pila completa mientras mantienen el control sobre la experiencia del cliente.

Por Canales de Distribución: El Canal en Línea Disrumpe el Comercio Minorista Tradicional

Se prevé que los canales de venta minorista en línea crezcan a una CAGR del 10,56% hasta 2031, la tasa más rápida entre los tipos de distribución, a medida que los modelos de venta directa al consumidor y las promociones impulsadas por festivales reconfiguran el comportamiento de compra. Las tiendas de artículos deportivos y atléticos mantuvieron una participación del 38,95% en 2025, ancladas por los minoristas especializados que ofrecen servicios de ajuste y asesoramiento experto, aunque este canal enfrenta presión en los márgenes por la comodidad del comercio electrónico y su mayor selección. El informe de China de KPMG documentó que los equipos y el material de ciclismo superaron cada uno el 100% de crecimiento interanual durante el Doble 11 de 2024 en Tmall, con bicicletas de carretera al alza un 300% y gafas de ciclismo un 210%, lo que demuestra que los eventos promocionales concentran la demanda en ventanas cortas. Las marcas deben desarrollar estrategias de inventario específicas para festivales y aprovechar el marketing de contenido en directo y de formato corto en plataformas como Douyin para capturar estos picos.

Los supermercados e hipermercados atienden a los consumidores de nivel básico que buscan ropa de ciclismo básica junto con otros artículos deportivos, pero la participación de este canal se está erosionando a medida que las plataformas en línea ofrecen una mayor variedad de productos y reseñas de clientes. La categoría 'Otros' incluye tiendas directas de marca, clubes de ciclismo y ventas en eventos, que proporcionan puntos de contacto experienciales que los canales en línea no pueden replicar. La red global de clubhouses de Rapha ejemplifica este enfoque híbrido, combinando el comercio minorista con espacios comunitarios que acogen salidas en grupo y eventos. McKinsey señaló que el 81% de los consumidores encuestados asistió a clases de fitness presenciales en el último año, y se proyecta que el mercado global de venta de entradas para eventos en vivo supere los USD 150.000 millones en 2030, lo que indica que el comercio minorista experiencial sigue siendo relevante.

Análisis Geográfico

Europa comandó el 40,21% de la participación de mercado en 2025, respaldada por culturas ciclistas arraigadas en los Países Bajos, Bélgica, Alemania y el Reino Unido, donde el ciclismo está integrado en los hábitos de transporte diario y recreación. La Declaración de la Comisión Europea sobre el Ciclismo y la inversión de €4.500 millones para 2021-2027 están expandiendo la infraestructura más allá de los mercados principales hacia el sur y el este de Europa, donde la adopción del ciclismo es menor. La adopción por parte de Lituania de su primera estrategia nacional de ciclismo en 2024 señala que los mercados europeos emergentes están entrando en fases de crecimiento, creando oportunidades para que las marcas establezcan presencia antes de que la competencia se intensifique. La asignación de £616 millones de la CWIS3 del Reino Unido para 2026-2030 tiene como objetivo aumentos medibles en las etapas de ciclismo por persona, estimulando directamente la demanda de ropa a medida que los nuevos ciclistas requieren equipos iniciales y los ciclistas existentes actualizan sus guardarropas estacionales. Alemania, los Países Bajos y Suecia se benefician de altas tasas de ciclismo per cápita y de una concentración de marcas premium, lo que sustenta el liderazgo de Europa a pesar del crecimiento más lento en relación con Asia-Pacífico.

Se prevé que Asia-Pacífico se expanda a una CAGR del 9,98% durante 2026-2031, la tasa regional más rápida, impulsada por la urbanización, la inversión en infraestructura y el aumento de los ingresos de la clase media en China, India y el Sudeste Asiático. El gobierno chino emitió vales de consumo y políticas de promoción del deporte en 2024, incluido el apoyo financiero al consumo deportivo a través de China UnionPay y el uso del yuan digital (e-CNY), creando vientos de cola fiscales para la participación en el ciclismo. La infraestructura ciclista de India sigue siendo menos desarrollada en comparación con China, pero la congestión urbana y la conciencia medioambiental están impulsando la adopción de vehículos de dos ruedas, con la ropa de ciclismo beneficiándose como efecto secundario. Vietnam e Indonesia representan mercados emergentes donde el aumento de los ingresos y las poblaciones jóvenes favorecen los estilos de vida activos, aunque la infraestructura de distribución y el reconocimiento de marca siguen siendo barreras.

América del Norte, América del Sur, y Oriente Medio y África representan colectivamente participaciones menores, pero exhiben patrones de crecimiento heterogéneos. América del Norte se beneficia del ciclismo recreativo establecido y las tendencias del ciclismo de grava, con la asociación de Shimano en febrero de 2026 con el equipo Canyon x DT Swiss All-Terrain Racing destacando el impulso del segmento de grava (Shimano, 2026). Estados Unidos y Canadá tienen una infraestructura ciclista fragmentada, con centros urbanos como Portland y Vancouver liderando la adopción, mientras que las áreas suburbanas y rurales van a la zaga. El mercado de ropa de ciclismo de América del Sur es incipiente, limitado por la volatilidad económica y la infraestructura limitada, aunque la expansión de Trail Born de Shimano a Brasil y México en 2026 señala un interés creciente. Oriente Medio y África enfrentan desafíos de infraestructura y clima, con el ciclismo concentrado en los meses más frescos y los enclaves urbanos adinerados. Los Emiratos Árabes Unidos y Sudáfrica lideran la adopción regional, pero la escala del mercado sigue siendo limitada en comparación con Europa y Asia-Pacífico.

Panorama Competitivo

La competencia sigue siendo moderadamente fragmentada. Las marcas consolidadas como Rapha, Assos y Castelli, que se han beneficiado de décadas de retroalimentación del pelotón profesional, continúan impulsando la innovación en tejidos de alta gama y diseños aerodinámicos. Estas marcas capitalizan su reputación establecida y su experiencia técnica para mantener una ventaja competitiva en el segmento premium. Al mismo tiempo, las marcas emergentes están estableciendo su presencia aprovechando la logística de venta directa al consumidor, el marketing impulsado por influenciadores y las ofertas especializadas, como culotes de carga para entusiastas del ciclismo de grava y maillots diseñados para la modestia islámica, para capturar una mayor parte del gasto de los consumidores. Estos actores emergentes se centran en satisfacer necesidades y preferencias específicas de los consumidores, lo que les permite destacarse en un mercado competitivo.

La tecnología está emergiendo como un diferenciador crítico. Al colaborar con empresas de electrónica, las marcas líderes están incorporando sensores de frecuencia cardíaca y elementos calefactores en diseños elegantes y minimalistas, mejorando tanto la funcionalidad como el atractivo para el consumidor. Al mismo tiempo, la proliferación de falsificaciones en las principales plataformas en línea está llevando a las marcas genuinas a implementar medidas como marcas de agua digitales y serialización para proteger su propiedad intelectual y mantener la confianza del consumidor. Además, a medida que las marcas abordan los mandatos relacionados con las microfibras, los recién llegados centrados en la sostenibilidad con experiencia en polímeros de base biológica y recuperación de hilos en circuito cerrado están encontrando oportunidades de crecimiento. Estas innovaciones no solo cumplen con los requisitos regulatorios, sino que también se alinean con la creciente demanda de los consumidores de productos medioambientalmente sostenibles.

Las marcas que diversifican sus cadenas de suministro, como la deslocalización cercana de referencias específicas para mitigar las fluctuaciones en los precios del poliéster, están mejor posicionadas para mantenerse resilientes, mientras que otras pueden tener dificultades. La flexibilidad en la cadena de suministro permite a estas marcas gestionar los costes de manera más eficaz y reducir los riesgos asociados con las disrupciones globales. En los próximos años, el mercado de ropa de ciclismo puede experimentar una oleada de fusiones y adquisiciones oportunistas, consolidando potencialmente las marcas de nivel medio que carecen de propiedad intelectual propia. Esta consolidación podría resultar en un panorama de mercado más concentrado, fomentando una mayor eficiencia y la aparición de actores más fuertes con capacidades mejoradas para innovar y competir a escala global.

Líderes de la Industria de Ropa de Ciclismo

Rapha Racing Ltd

Assos of Switzerland

Castelli (Manifattura Valcismon)

Pearl Izumi

Specialized Bicycle Components (Apparel)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Nimbl introdujo una nueva línea de ropa de ciclismo de alto rendimiento. Actualmente en fase de pruebas con ciclistas, estos artículos están a punto de salir al mercado, exclusivamente a través de canales de venta directa al consumidor.

- Mayo de 2025: Santini Cycling se asoció con Pirelli Design para presentar una nueva línea de ropa técnica de ciclismo denominada Sport Club. La colección incluye dos maillots unisex: el Ruota, que luce un detalle de silicona en forma de rueda en la espalda, confeccionado con tejido ultraligero y elástico para un ajuste ceñido de segunda piel; y el Tape, adornado con rayas reminiscentes de los carteles de Pirelli de los años 60, fabricado con Polartec® Power Stretch™, con mangas ligeras de corte en crudo, detalles reflectantes y una cremallera cubierta para mayor comodidad.

- Abril de 2025: CUORE presentó el Gold Pro Speed Suit, su última prenda de ropa de ciclismo. Con meticulosos ajustes de diseño, CUORE ha optimizado el Gold Pro Speed Suit para una aerodinámica superior, permitiendo a los ciclistas cortar el viento con mayor eficiencia.

- Marzo de 2025: MAAP presentó su última creación, el Maillot Aeon, utilizando el innovador tejido Polartec Delta. Este avanzado material de refrigeración cuenta con una estructura de punto 3D que aleja eficazmente la humedad de la piel, mejorando el flujo de aire y minimizando la adherencia para una experiencia de transpirabilidad sin igual.

Alcance del Informe Global del Mercado de Ropa de Ciclismo

| Maillots y Camisetas |

| Pantalones y Culotes |

| Chaquetas y Ropa Exterior |

| Accesorios |

| Hombres |

| Mujeres |

| Niños |

| Masivo |

| Premium |

| Tiendas de Artículos Deportivos y Atléticos |

| Canales de Venta Minorista en Línea |

| Supermercados/Hipermercados |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Bajos | |

| Suecia | |

| Polonia | |

| Bélgica | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Vietnam | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Maillots y Camisetas | |

| Pantalones y Culotes | ||

| Chaquetas y Ropa Exterior | ||

| Accesorios | ||

| Por Usuario Final | Hombres | |

| Mujeres | ||

| Niños | ||

| Por Categoría | Masivo | |

| Premium | ||

| Por Canales de Distribución | Tiendas de Artículos Deportivos y Atléticos | |

| Canales de Venta Minorista en Línea | ||

| Supermercados/Hipermercados | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países Bajos | ||

| Suecia | ||

| Polonia | ||

| Bélgica | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Vietnam | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de ropa de ciclismo en 2031?

Se prevé que alcance USD 12.860 millones en 2031, expandiéndose a una CAGR del 8,15% de 2026 a 2031.

¿Qué categoría de producto crece más rápido?

Se proyecta que los accesorios, incluidos guantes, gorras y chubasqueros compactos, aumenten a una CAGR del 9,32% hasta 2031.

¿Por qué se considera Asia-Pacífico la región más dinámica?

La creciente urbanización, los incentivos gubernamentales para el ciclismo y las promociones de festivales digitales impulsan una CAGR regional del 9,98%.

¿Qué factores respaldan el crecimiento de la ropa de ciclismo premium?

Los tejidos inteligentes, las estrategias de venta directa al consumidor y las asociaciones con equipos de élite impulsan una CAGR del 10,02% para los productos premium.

Última actualización de la página el: