Tamaño y Participación del Mercado de Ropa de Trabajo Industrial

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

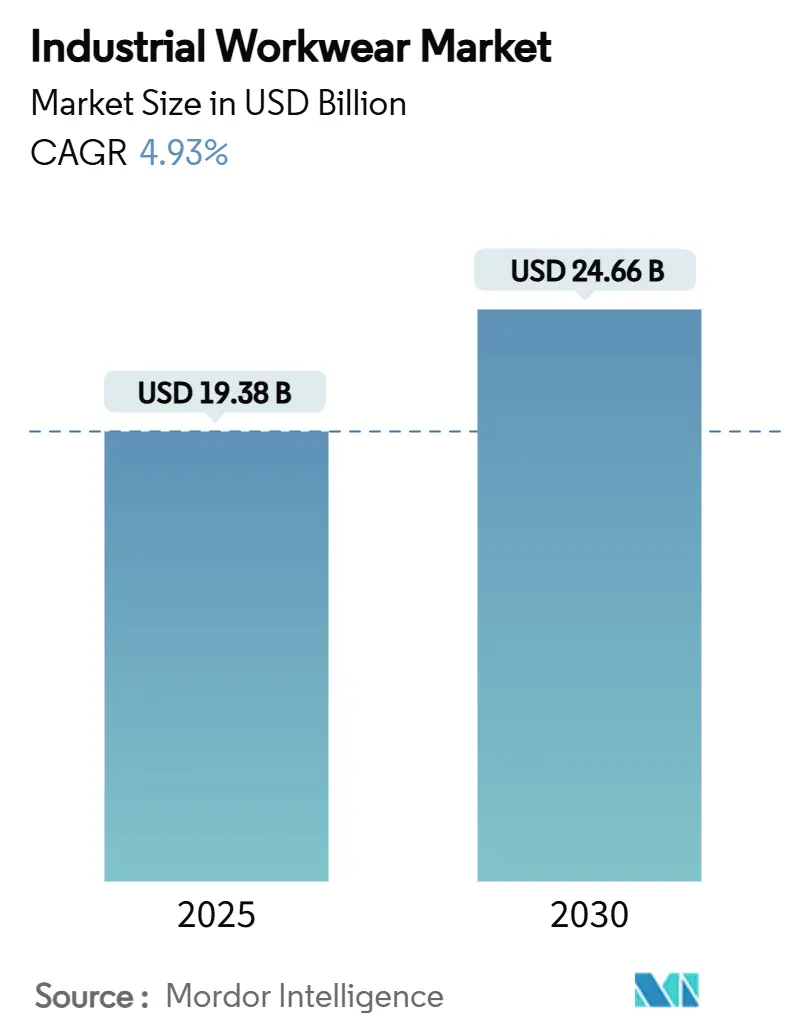

| Tamaño del Mercado (2025) | 19.38 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 4.93% CAGR |

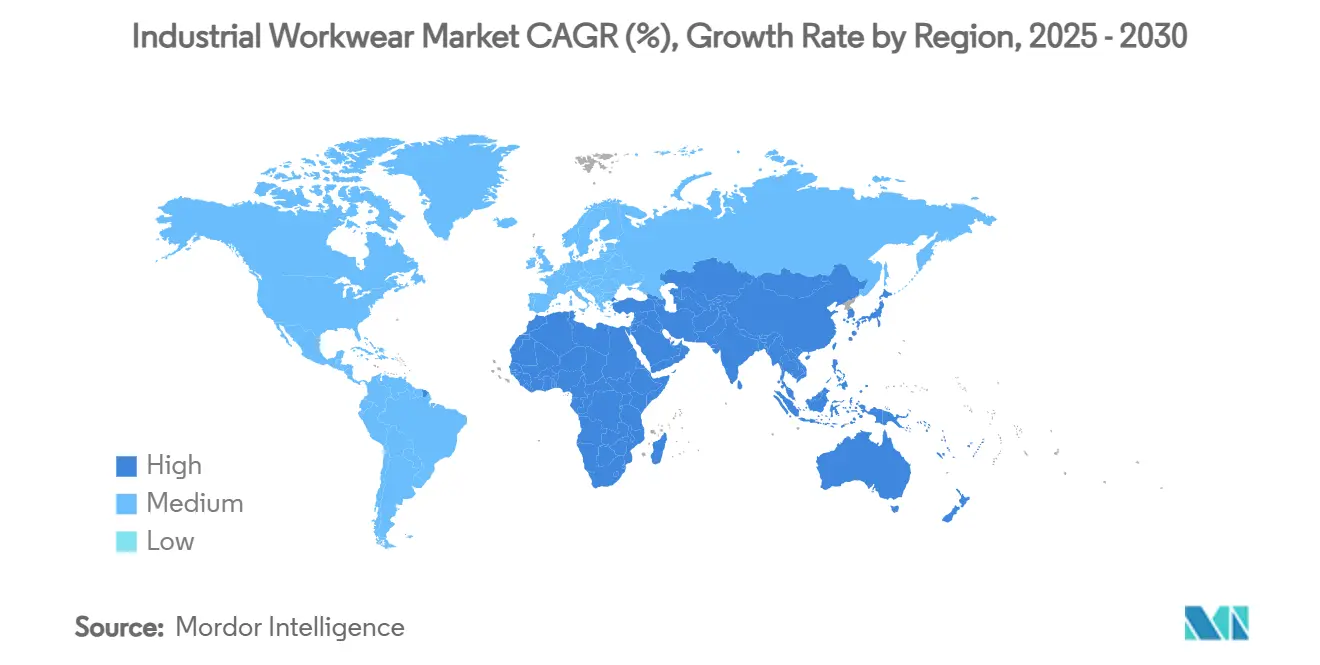

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ropa de Trabajo Industrial por Mordor Intelligence

El tamaño del mercado de ropa de trabajo industrial se sitúa en USD 19,38 mil millones en 2025 y se proyecta que alcance los USD 24,66 mil millones para 2030, registrando una CAGR del 4,93% durante el período de pronóstico. El mandato de enero de 2025 de la OSHA sobre el ajuste del equipo de protección personal (EPP) ha intensificado el escrutinio regulatorio, impulsando ciclos de reemplazo más rápidos y un aumento en la demanda de diseños que atienden a diversos tipos de cuerpo[1]Fuente: Departamento de Trabajo de los Estados Unidos," El Departamento de Trabajo finaliza la norma sobre requisitos de ajuste adecuado para el equipo de protección personal en la construcción", www.dol.gov. Este mandato subraya la importancia de garantizar que el EPP proporcione protección y comodidad adecuadas, abordando las preocupaciones de seguridad en una amplia gama de industrias. Los empleadores, con el objetivo de mitigar los riesgos de litigios y mejorar los estándares de seguridad en el lugar de trabajo, están priorizando las iniciativas de prevención de lesiones. Este enfoque ha impulsado la adopción de prendas avanzadas resistentes a las llamas y de alta visibilidad, en particular aquellas que incorporan características ergonómicas que mejoran la comodidad, la movilidad y la seguridad general del trabajador durante el uso prolongado. Además, la digitalización de los procesos de adquisición está canalizando un crecimiento incremental hacia las plataformas de comercio electrónico, que ofrecen comodidad, amplios catálogos de productos y precios competitivos. A pesar de este cambio, los distribuidores físicos siguen siendo relevantes al aprovechar su capacidad para mantener inventario local, proporcionar disponibilidad inmediata de productos y ofrecer soporte personalizado adaptado a los requisitos específicos del cliente, garantizando que continúen satisfaciendo las necesidades de su base de clientes de manera efectiva.

Conclusiones Clave del Informe

- Por tipo de producto, la ropa de trabajo protectora lideró con el 64,86% de los ingresos de 2024, mientras que se pronostica que la ropa de trabajo general se expandirá a una CAGR del 5,64% hasta 2030.

- Por género, los trabajadores masculinos representaron el 78,48% de la demanda de 2024; se proyecta que el segmento femenino crezca a una CAGR del 5,83% entre 2025 y 2030.

- Por canal de distribución, las tiendas minoristas fuera de línea capturaron el 82,44% de las ventas de 2024, mientras que los canales en línea están proyectados para avanzar a una CAGR del 5,54% hasta 2030.

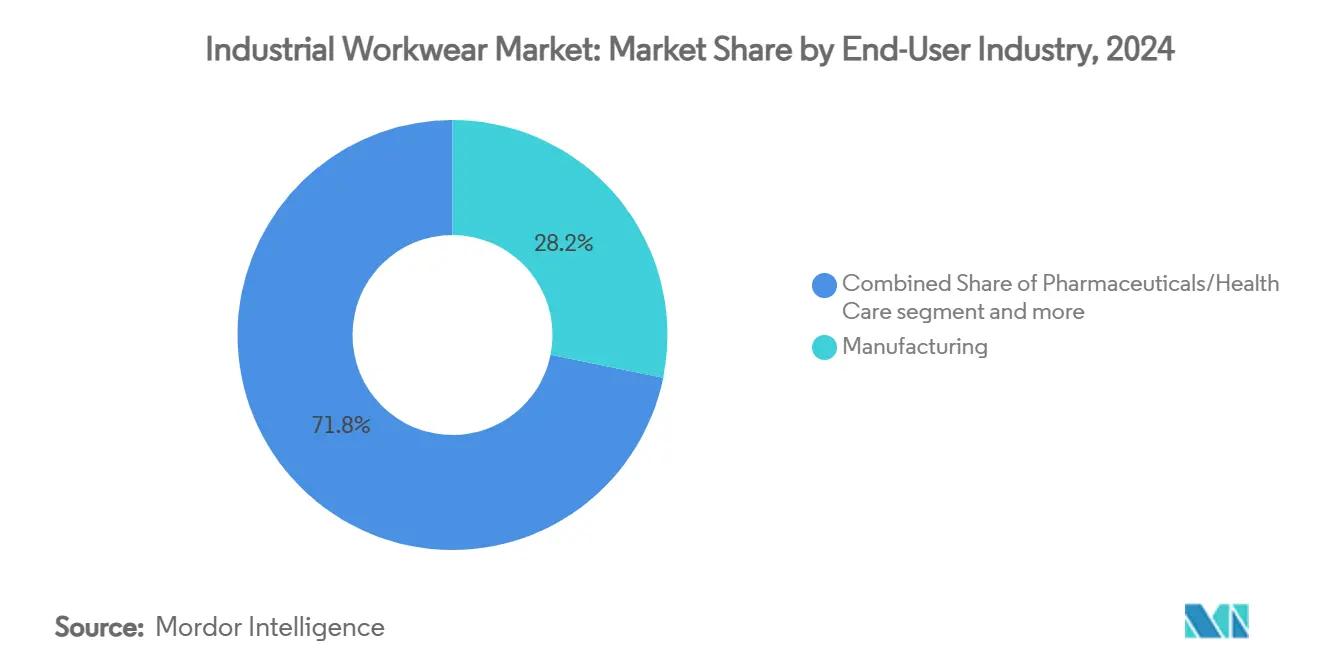

- Por usuario final, la manufactura representó el 28,18% del tamaño del mercado de ropa de trabajo industrial de 2024, mientras que los productos farmacéuticos y la atención médica avanzan a una CAGR del 5,47% hasta 2030.

- Por geografía, Asia-Pacífico comandó el 39,68% de la participación del mercado de ropa de trabajo industrial de 2024; se proyecta que Oriente Medio y África registren la CAGR regional más rápida del 6,24% durante 2025-2030.

Tendencias e Información del Mercado Global de Ropa de Trabajo Industrial

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la CAGR Pronóstico | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad en el lugar de trabajo | +1.2% | Global, con mayor impacto en América del Norte y la UE | Mediano plazo (2-4 años) |

| Expansión de los sectores de manufactura y construcción | +1.0% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América del Norte | Largo plazo (≥ 4 años) |

| Creciente conciencia sobre la responsabilidad del empleador | +0.8% | Global, particularmente en mercados desarrollados | Corto plazo (≤ 2 años) |

| Demanda creciente de prendas resistentes a las llamas y de alta visibilidad | +0.7% | América del Norte, UE y regiones de Asia-Pacífico con alta concentración industrial | Mediano plazo (2-4 años) |

| Integración de sensores IoT en la ropa de trabajo | +0.5% | Mercados desarrollados inicialmente, expandiéndose a economías emergentes | Largo plazo (≥ 4 años) |

| Demanda impulsada por la sostenibilidad de telas recicladas | +0.3% | UE liderando, seguida de América del Norte y mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad en el lugar de trabajo

Las empresas de construcción de los Estados Unidos ahora deben proporcionar EPP con ajuste adecuado, según lo exige la revisión de 2025 de la OSHA. Esta medida pone fin a la era de las adquisiciones de talla única y amplía el mercado para diseños ergonómicos, abordando la necesidad de mayor seguridad y comodidad para los trabajadores. Al mismo tiempo, las propuestas destinadas a prevenir enfermedades relacionadas con el calor estipulan la provisión de equipos de enfriamiento cuando los índices de calor superan los 80 °F. Esto añade un aumento estacional en la demanda de prendas transpirables y con absorción de humedad, particularmente en regiones propensas a altas temperaturas. En todo el mundo, en Kenia, una nueva Autoridad de Seguridad y Salud Ocupacional está lista para hacer cumplir los estándares, respondiendo a 6.979 incidentes registrados en 2023. Esta iniciativa destaca el creciente énfasis en la seguridad en el lugar de trabajo en los mercados emergentes. Mientras tanto, los Emiratos Árabes Unidos no solo exigen que los empleadores proporcionen ropa protectora, sino que también prohíben el trabajo al aire libre durante las horas de mayor calor. Esto ha llevado a una mayor demanda de telas resistentes a los rayos UV y de enfriamiento, reflejando el enfoque proactivo de la región para mitigar los riesgos relacionados con el calor. En conjunto, estas políticas globales están orientando a los empleadores a asignar presupuestos hacia uniformes conformes y específicos por género, garantizando una mejor protección para una fuerza laboral diversa y alineándose con los marcos regulatorios en evolución.

Expansión de los sectores de manufactura y construcción

Entre 2023 y 2033, el sector de la construcción de los Estados Unidos está proyectado para agregar aproximadamente 380.100 empleos, marcando un crecimiento del 4,7%. Una parte significativa de estos empleos estará vinculada a los florecientes campos de la infraestructura de energía renovable y las expansiones de centros de datos. Desde 2021, el gasto en construcción manufacturera se ha más que duplicado, un aumento atribuido en gran medida al incentivo de semiconductores de USD 50 mil millones de la Ley CHIPS[2]Fuente: Departamento de Comercio de los Estados Unidos,"La manufactura florece gracias a las inversiones de la Administración Biden-Harris", www.commerce.gov. Este aumento en la manufactura ha impulsado una mayor demanda de artículos especializados como monos para sala limpia y prendas disipativas de electricidad estática. En toda Asia, los gobiernos están promoviendo activamente cambios hacia la manufactura avanzada. Por ejemplo, el Esquema de Incentivos a la Producción de India está impulsando la investigación y la metodología en textiles técnicos, mientras que la iniciativa «Making Indonesia 4.0» está orientando a la nación hacia líneas de producción de alto valor que requieren EPP avanzado. En Canadá, el sector de la construcción, que actualmente emplea a 1,6 millones de personas, anticipa un crecimiento laboral anual constante del 1,5% hasta 2033. Esta trayectoria de crecimiento está preparada para amplificar aún más el apetito de América del Norte por la ropa de trabajo protectora. Tales expansiones globales de capacidad subrayan una tendencia ascendente resiliente en el mercado de ropa de trabajo industrial, incluso en medio de desaceleraciones económicas más amplias.

Creciente conciencia sobre la responsabilidad del empleador

A medida que aumentan los costos de litigios, las juntas directivas consideran cada vez más la seguridad de los trabajadores como un imperativo tanto financiero como ético. Los accidentes de construcción en los Estados Unidos le cuestan a las empresas un estimado de USD 11,5 mil millones anuales, una cifra que podría reducirse con programas de EPP específicos. La iniciativa de ergonomía impulsada por inteligencia artificial de Carhartt ha logrado reducir a la mitad los incidentes registrables en varias plantas, mostrando el retorno de inversión tangible de adaptar la ropa para movimientos específicos. Esto demuestra cómo la integración de tecnología en el diseño de EPP puede impactar directamente en la seguridad en el lugar de trabajo y los costos operativos. En el Golfo, los estudios que vinculan la exposición extrema al calor con la insuficiencia renal están llevando a los reguladores a intensificar la supervisión, impulsando las ventas de chalecos de enfriamiento y prendas de cambio de fase. Estas prendas están diseñadas para regular la temperatura corporal, garantizando la seguridad de los trabajadores en climas adversos y reduciendo los riesgos relacionados con la salud. En los Emiratos Árabes Unidos, las regulaciones que exigen a los empleadores reportar lesiones y compensar a las víctimas refuerzan el argumento a favor de soluciones de protección premium que mitiguen las exposiciones a reclamaciones. Tales regulaciones no solo protegen a los trabajadores, sino que también incentivan a las empresas a invertir en EPP avanzado para evitar daños financieros y reputacionales. Esta tendencia posiciona al EPP avanzado no solo como un gasto opcional, sino como un activo vital en la mitigación de riesgos.

Demanda creciente de prendas resistentes a las llamas y de alta visibilidad

En noviembre de 2024, la OSHA ordenó actualizaciones para la ropa de alta visibilidad, enfatizando los colores fluorescentes y los ribetes retro-reflectantes con clasificación ANSI. Este cambio regulatorio ha impulsado un rápido reemplazo de chalecos y chaquetas más antiguos en todas las industrias para garantizar el cumplimiento de los estándares de seguridad actualizados. Mientras tanto, en Sudáfrica, los sindicatos laborales, reaccionando al aumento de las tasas de accidentes fatales en entornos de trabajo peligrosos, están abogando por una mayor adopción de ropa resistente a las llamas (FR) con certificación global[3]Fuente: Administración de Comercio Internacional,"Sector Nacional de Seguridad Ocupacional de Sudáfrica", www.trade.gov. Esta demanda es particularmente pronunciada en sectores como la minería y la construcción pesada, donde los trabajadores enfrentan riesgos elevados. La prenda Tyvek® 500 HP de DuPont, diseñada para compatibilidad con arneses, ejemplifica una tendencia creciente en la protección contra múltiples peligros. Este innovador producto integra salvaguardas químicas, contra caídas y de visibilidad en una sola unidad de mantenimiento de existencias, abordando múltiples preocupaciones de seguridad simultáneamente. En paralelo, las empresas de petróleo y gas, junto con las empresas químicas, están ampliando sus especificaciones de contrato para incluir materiales con clasificación de arco eléctrico con capacidades de gestión de humedad. Estos requisitos mejorados están elevando los valores promedio de los pedidos a medida que las empresas priorizan la seguridad de los trabajadores y el cumplimiento normativo. La división de Servicios contra Incendios de Lakeland Industries reportó un asombroso aumento de ingresos del 226% en el cuarto trimestre de 2025, destacando la fuerte y creciente demanda de soluciones FR de próxima generación. Este crecimiento refleja un cambio más amplio de la industria hacia ropa de protección avanzada que cumple con los estándares de seguridad en evolución y aborda las complejas necesidades de los entornos de trabajo de alto riesgo.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la CAGR Pronóstico | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Precios volátiles de materias primas | -0.9% | Global, con mayor impacto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Proliferación de productos sin marca de bajo costo | -0.6% | Mercados emergentes y segmentos competitivos en precio | Mediano plazo (2-4 años) |

| Gasto de capital cíclico en industrias pesadas | -0.4% | Regiones con alta concentración industrial, particularmente durante recesiones económicas | Mediano plazo (2-4 años) |

| Resistencia a la privacidad de datos frente a la ropa de trabajo inteligente | -0.2% | Mercados desarrollados con regulaciones estrictas de privacidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Precios volátiles de materias primas

Durante el último ciclo, los precios del algodón fluctuaron entre USD 0,60 y casi USD 2,00 por libra. Esta significativa volatilidad de precios obligó a los fabricantes de prendas, como el proveedor de ropa Topeco, a absorber los aumentos de costos o a elevar sus precios, con Topeco implementando un aumento del 20% en el precio minorista en 2024 para compensar el aumento de los costos de insumos. Las regulaciones de sostenibilidad, incluido el Protocolo de Confianza del Algodón de los Estados Unidos y las eliminaciones progresivas de PFAS, están intensificando aún más las presiones sobre los márgenes al reducir el conjunto de materiales aceptables y aumentar los costos de cumplimiento. Si bien el poliéster y la viscosa sirven como sustitutos, ofrecen solo un alivio limitado debido a compromisos de rendimiento en áreas clave como la transpirabilidad y la resistencia a las llamas, que son críticas para ciertas aplicaciones. A medida que los mandatos para hilos reciclados ganan impulso a nivel mundial, los fabricantes se ven obligados a invertir en costosas líneas de reciclaje mecánico y químico para cumplir con los requisitos regulatorios. Estos gastos adicionales inevitablemente se trasladan a los precios de los productos terminados, lo que podría limitar los volúmenes de pedidos, especialmente en contratos sensibles al precio, ya que los compradores pueden buscar proveedores o materiales alternativos para gestionar los costos.

Proliferación de productos sin marca de bajo costo

Los mercados en línea permiten a los fabricantes a pequeña escala eludir a los distribuidores tradicionales. Este cambio ha llevado a una afluencia de unidades de mantenimiento de existencias centradas en el precio, complicando las decisiones de adquisición, especialmente en economías emergentes donde la sensibilidad al costo es alta. Si bien los artículos económicos pueden llamar la atención, el requisito de ajuste de la OSHA desafía el enfoque predominante de talla única que se encuentra en los catálogos sin marca, ya que estos productos a menudo no cumplen con los estándares de seguridad y cumplimiento. Como resultado, se insta a las marcas premium a enfatizar el costo total de propiedad en sus mensajes. Esto incluye destacar beneficios como la vida útil extendida, las garantías de cumplimiento y la mayor productividad de los trabajadores, que pueden justificar los costos iniciales más altos. Para combatir la mercantilización y proteger los márgenes, la narrativa de marketing se centra cada vez más en resultados de seguridad tangibles, como la reducción de lesiones en el lugar de trabajo y la mejora de la eficiencia operativa, que resuenan fuertemente con los responsables de las decisiones de adquisición.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Ropa de Trabajo Protectora Domina pero las Prendas de Uso Diario se Aceleran

En 2024, la ropa de trabajo protectora comanda una participación dominante del 64,86% del mercado de ropa de trabajo industrial, impulsada por estrictas regulaciones de seguridad globales. Estas regulaciones exigen el uso de prendas resistentes a las llamas, resistentes a los productos químicos y de alta visibilidad en entornos de trabajo peligrosos. Las actualizaciones continuas de las especificaciones de seguridad impulsan renovaciones y reemplazos continuos en sectores como la manufactura pesada, la energía y la infraestructura. Las innovaciones, incluidos los paneles elásticos, el dimensionamiento específico por género y los bolsillos para sensores, se alinean con el énfasis de la OSHA en el ajuste y la comodidad, todo mientras se mantienen los estándares de seguridad. Además, las telas habilitadas por tecnología que monitorean las temperaturas ambientales o detectan gases tóxicos están entrando en fases piloto. Esto sugiere un futuro en el que el equipo de protección personal (EPP) evolucione hacia una plataforma sofisticada para la recopilación y el análisis de datos de seguridad. Esta combinación de cumplimiento e innovación consolida la posición de la ropa de trabajo protectora como el segmento más grande y crítico en la ropa de trabajo industrial. Su resiliencia se atribuye en gran medida a su papel esencial en el cumplimiento de las necesidades de seguridad obligatorias, un aspecto innegociable para los empleadores a nivel mundial.

Por otro lado, el segmento de ropa de trabajo general, con una participación de mercado menor del 35,14%, está proyectado para superar al mercado general de ropa de trabajo industrial con una sólida tasa de crecimiento proyectada de CAGR del 5,64% hasta 2030. Este aumento está impulsado por la creciente prominencia de los roles orientados al servicio en fábricas, centros logísticos y funciones de soporte. En estos entornos, la comodidad, el estilo y el compromiso de marca de los empleados han tomado protagonismo. La ropa de trabajo general de hoy cuenta con características avanzadas como la gestión de la humedad, el control de olores y la resistencia a las manchas, rasgos que antes eran exclusivos de la ropa deportiva premium. A medida que la competencia por trabajadores calificados se intensifica, los empleadores aprovechan estos uniformes mejorados no solo para la percepción de marca, sino también para elevar la moral de los empleados. Las líneas entre las categorías tradicionales de ropa de trabajo se difuminan cada vez más; por ejemplo, las telas ripstop elásticas ahora combinan durabilidad y resistencia a la abrasión con comodidad durante todo el día. Esta evolución refleja la creciente preferencia de la fuerza laboral por prendas multifuncionales. Al atender a una fuerza laboral industrial más diversa y orientada al servicio, este segmento dinámico e impulsado por la innovación está forjando su identidad como un área de crecimiento fundamental.

Por Género: El Diseño Inclusivo Desbloquea una Demanda No Explotada

En 2024, los trabajadores masculinos dominaron las compras de ropa de trabajo industrial, representando el 78,48% del mercado. Esta tendencia refleja los patrones laborales tradicionales en sectores como la construcción, la minería y la manufactura pesada, donde los trabajadores masculinos han sido durante mucho tiempo la mayoría. El crecimiento en este segmento es moderado, ya que las tasas de reemplazo se alinean estrechamente con los ciclos de inspección y seguridad obligatorios, frenando el ritmo de la demanda. Para estimular las compras repetidas y fomentar relaciones duraderas con los clientes, los fabricantes están priorizando las mejoras de durabilidad y lanzando programas de garantía extendida. En un intento por reforzar la lealtad a la marca en medio de la creciente competencia del mercado, también están adoptando aplicaciones de ajuste digital que miden con precisión las dimensiones corporales, con el objetivo de reducir las tasas de devolución. A pesar del crecimiento moderado, el tamaño sustancial de este segmento y sus necesidades de reemplazo consistentes consolidan su estatus como la piedra angular del consumo de ropa de trabajo industrial.

Por otro lado, aunque las mujeres representaron una menor proporción del 21,52% de las compras en 2024, se proyecta que este segmento supere a los demás con una CAGR proyectada del 5,83% hasta 2030. El mayor escrutinio regulatorio sobre el ajuste y la ergonomía del equipo de protección personal (EPP) específico para mujeres, subrayado por los mandatos de ajuste de la OSHA y las directrices de inclusión de género de la UE, está impulsando a los empleadores a buscar unidades de mantenimiento de existencias separadas adaptadas para mujeres. A medida que crece la conciencia sobre los problemas de salud derivados de prendas mal ajustadas, los compradores valoran cada vez más características como el escalado adecuado, los pinzas de busto y los diseños que acomodan las necesidades de maternidad. Las marcas que ofrecen un amplio espectro de tallas, desde petite hasta tallas grandes, e incluyen opciones de género neutro, están ganando terreno al satisfacer estas demandas. Este impulso es especialmente pronunciado a medida que más mujeres ingresan a oficios calificados y posiciones de supervisión, impulsando nuevos ciclos de adquisición. Con un mayor enfoque en el ajuste, la comodidad y la inclusividad, el segmento femenino emerge como una frontera de crecimiento dinámica en el panorama de la ropa de trabajo industrial.

Por Industria de Usuario Final: La Manufactura Mantiene la Escala, la Atención Médica Surge

En 2024, el sector manufacturero lidera el mercado de ropa de trabajo industrial, representando el 28,18% de su tamaño total. Esta dominancia proviene de las vastas operaciones de fábrica y los intrincados escenarios de riesgo, subrayando la necesidad de equipo de protección personal (EPP) diverso tanto para los equipos de producción como de mantenimiento. Incluso con el auge de la automatización, la demanda de ropa de trabajo industrial sigue siendo fuerte. Los técnicos de robótica y los ingenieros de mantenimiento continúan enfrentando riesgos significativos, incluidos incidentes de arco eléctrico y salpicaduras de productos químicos. El segmento manufacturero disfruta de la ventaja de los acuerdos de suministro maestro a largo plazo, que garantizan compras a granel y allanan el camino para extensiones de líneas de productos. Estas extensiones incluyen artículos especializados, como batas antiestáticas para el ensamblaje de electrónica. Tales acuerdos no solo garantizan a los fabricantes un flujo de ingresos constante, sino que también profundizan los vínculos con los clientes a través de la innovación y personalización continua de productos. Estos elementos establecen firmemente a la manufactura como la base del consumo de ropa de trabajo industrial.

Mientras tanto, el sector farmacéutico y de atención médica, aunque más pequeño en 2024, emerge como la categoría de uso final de más rápido crecimiento, con una CAGR proyectada del 5,47% hasta 2030. El crecimiento de este segmento está impulsado por las demandas especializadas de la fabricación de biológicos, las suites de terapia celular y la producción de ingredientes farmacéuticos activos (IFA) de alta potencia. Estos procesos requieren monos con esterilidad garantizada y prendas de protección premium. Maniobras estratégicas recientes, como la adquisición por parte de Ansell de la unidad de EPP de Kimberly-Clark con enfoque en aplicaciones de sala limpia, subrayan la afluencia de capital en estos lucrativos mercados de nicho. Además, respaldada por presupuestos post-pandemia para el control de infecciones, existe una demanda sostenida de batas de aislamiento desechables y prendas de barrera reutilizables. Estas están fabricadas con telas compatibles con la esterilización. El crecimiento del segmento no es solo resultado de estrictos mandatos regulatorios, sino también de una mayor conciencia sobre el control de la contaminación, marcando a los productos farmacéuticos y la atención médica como un área de crecimiento fundamental en el panorama de la ropa de trabajo industrial.

Por Canal de Distribución: El Comercio Electrónico Gana Terreno pero las Redes Físicas Retienen la Dominancia

En 2024, la ropa de trabajo industrial registró una participación de mercado dominante del 82,44% capturada por las tiendas minoristas fuera de línea y los distribuidores. Esta fuerte presencia subraya la importancia duradera de las interacciones físicas, como las sesiones de prueba táctil, las evaluaciones del tacto de las telas y los servicios de bordado en el lugar, todos los cuales son difíciles de replicar en el ámbito en línea. Los gerentes de seguridad, por ejemplo, a menudo prefieren las consultas cara a cara para garantizar el cumplimiento de los estándares de seguridad ANSI o EN, utilizando kits de dimensionamiento de proveedores para un ajuste preciso de las prendas. Además, estos canales fuera de línea proporcionan servicios esenciales como reparaciones rápidas y flotas de préstamo, reduciendo significativamente el tiempo de inactividad de la producción por daños accidentales. La inmediatez y el soporte personalizado de estos puntos de venta consolidan su papel vital en la cadena de suministro de ropa de trabajo industrial. La confianza y la experiencia práctica que se encuentran en las ubicaciones físicas continúan fomentando una fuerte lealtad entre los equipos de adquisición industrial.

Por otro lado, aunque las plataformas en línea tenían una porción menor del mercado en 2024, están proyectadas para emerger como el segmento de más rápido crecimiento, con una CAGR proyectada del 5,54% hasta 2030. Este aumento está impulsado por el auge de la digitalización B2B y las inclinaciones de los gerentes de adquisición millennials, que se inclinan hacia los portales de autoservicio por su conveniencia. Las tecnologías de vanguardia, incluidas las imágenes de productos de alta definición, las pruebas de realidad aumentada y los portales de compra personalizados para clientes, están refinando los procesos de reabastecimiento, especialmente para las empresas que supervisan múltiples plantas. El crecimiento se ve reforzado además por los modelos de cumplimiento híbrido, que permiten que los pedidos en línea se entreguen a través de centros de servicio regionales que gestionan las personalizaciones y los controles de calidad. En consecuencia, las marcas están reconociendo la necesidad de fluidez omnicanal para mantener la participación de mercado y optimizar los costos de distribución. El crecimiento del canal en línea significa un cambio fundamental en la adquisición y personalización de la ropa de trabajo industrial en nuestro mundo impulsado digitalmente.

Análisis Geográfico

En 2024, la región de Asia-Pacífico comandó una participación dominante del 39,68% del mercado global de ropa de trabajo industrial, subrayando su papel fundamental en la manufactura y la construcción a nivel mundial. A medida que China, India y Vietnam inauguran nuevas instalaciones de semiconductores, vehículos eléctricos y energía renovable, están incorporando simultáneamente a decenas de miles de trabajadores que requieren equipo de protección personal (EPP). Los paquetes de estímulo gubernamental, que enfatizan el contenido local, no solo están impulsando la adopción de prendas de protección producidas localmente, sino que también están diversificando la cadena de suministro. Sin embargo, este movimiento complica la convergencia de los estándares de calidad. Los fabricantes de equipos originales (OEM) en la región aún se adhieren a los estándares de certificación occidentales, lo que lleva a mejoras en los sistemas de pruebas de laboratorio y trazabilidad. Además, los acuerdos comerciales como la RCEP están agilizando las exportaciones de ropa de trabajo terminada dentro de Asia.

Mientras tanto, Oriente Medio y África están en camino de ser las regiones de más rápido crecimiento, con proyecciones de una CAGR del 6,24% hasta 2030. Los grandes proyectos de infraestructura, desde la ambiciosa ciudad NEOM de Arabia Saudita hasta el ferrocarril de alta velocidad de Egipto, están impulsando una mayor demanda de EPP, especialmente para las empresas conjuntas multinacionales que navegan por los climas desafiantes de la región. A medida que las compañías petroleras nacionales refuerzan los clústeres petroquímicos, existe una necesidad creciente de monos resistentes a las llamas especializados para múltiples peligros, aptos para proteger contra incendios repentinos y salpicaduras de productos químicos. Los gobiernos están intensificando la aplicación de las leyes laborales; por ejemplo, los Emiratos Árabes Unidos exigen descansos por exposición al calor y equipos de enfriamiento proporcionados por el empleador, elevando consecuentemente los precios de venta promedio. En Kenia, la propuesta de Autoridad de Seguridad ejemplifica cómo las economías emergentes están estableciendo organismos de vigilancia del cumplimiento, financiados por tarifas, que requieren prendas certificadas por terceros para la elegibilidad en licitaciones de proyectos.

América del Norte y Europa, aunque maduras, están experimentando un crecimiento constante, impulsado por actualizaciones regulatorias continuas y avances tecnológicos. El mandato de ajuste de la OSHA está impulsando el reemplazo del inventario obsoleto, y el Pacto Verde de la UE está impulsando modelos de economía circular, promoviendo una mayor vida útil de las prendas y servicios de reparación mejorados. Ambas regiones están a la vanguardia de la adopción de prendas con IoT integrado, que monitorean datos biométricos para evaluaciones de peligros en tiempo real, elevando consecuentemente los costos unitarios promedio. América del Sur está experimentando un crecimiento moderado, estrechamente vinculado al ciclo de materias primas. Sin embargo, la inestabilidad política y las fluctuaciones cambiarias introducen imprevisibilidad en los tiempos de adquisición. Esta diversidad regional presenta un rico tapiz de oportunidades tanto para los proveedores globales como locales, instándolos a personalizar las certificaciones, las telas y las estrategias de distribución para satisfacer las variadas demandas climáticas y de cumplimiento.

Panorama Competitivo

El mercado de ropa de trabajo industrial está moderadamente fragmentado, sin que ningún proveedor tenga un poder de fijación de precios dominante. Los actores globales como VF Corporation, Honeywell (antes de su desinversión) y 3M utilizan carteras de múltiples marcas para atender a una base de clientes diversa. En contraste, los especialistas regionales se centran en telas específicas para el clima y una personalización más rápida. Las marcas recurren cada vez más a la integración vertical, que abarca desde el hilado de hilos hasta el bordado de prendas terminadas, como estrategia para contrarrestar la volatilidad de las materias primas. Este enfoque no solo protege sus márgenes, sino que también les permite proporcionar plazos de entrega más cortos a los distribuidores. Además, las inversiones en mezclas de telas propietarias y la integración de ropa inteligente diferencian a los actores establecidos de sus contrapartes de bajo costo.

En 2024-2025, las actividades de fusiones y adquisiciones experimentaron un notable aumento. La desinversión de Honeywell de USD 1.325 millones en EPP vio la transición de 20 fábricas y 17 centros de distribución a Protective Industrial Products (PIP). Este movimiento duplicó efectivamente la presencia global de PIP. La adquisición por parte de Ansell de los activos de EPP de Kimberly-Clark por USD 640 millones reforzó su línea con los monos para sala limpia Kimtech™, profundizando su posición en el floreciente sector farmacéutico. En un movimiento estratégico, el acuerdo de USD 900 millones de Kontoor Brands para adquirir Helly Hansen infunde el patrimonio al aire libre en su cartera centrada en el denim, allanando el camino para oportunidades de venta cruzada a clientes industriales que buscan prendas resistentes a la intemperie.

Las inversiones en tecnología están tomando protagonismo: el Tyvek® 500 HP de DuPont muestra un cambio hacia productos de convergencia de múltiples riesgos al integrar la compatibilidad con arneses en sus trajes de protección química. Lakeland Industries celebró una cifra récord de ventas en el cuarto trimestre de 2025 de USD 46,6 millones, impulsada por un asombroso aumento del 226% en los ingresos de Servicios contra Incendios. Esto destaca el potencial de las líneas de nicho de alto riesgo para superar al mercado más amplio de ropa de trabajo industrial. Estas maniobras estratégicas subrayan un panorama competitivo donde la especialización, la integración de telas inteligentes y la diversificación de canales son primordiales a medida que los proveedores se posicionan para el próximo ciclo de adquisición.

Líderes de la Industria de Ropa de Trabajo Industrial

Carhartt Inc.

VF Corporation

Cintas Corporation

Honeywell International

3M Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ALD Engineering & Construction lanzó un programa para actualizar la ropa de trabajo y el equipo de protección personal (EPP). Como característica clave de esta iniciativa, la empresa está reemplazando los trajes de lona obsoletos para soldadores con equipos avanzados fabricados con la innovadora tela resistente a las llamas WelderSafe. Este material especializado, diseñado para aplicaciones de soldadura, cuenta con certificaciones de las normas internacionales ISO 11612 e ISO 11611.

- Mayo de 2025: Thorogood Workwear presentó una nueva colección de edición limitada, fabricada con orgullo en los Estados Unidos. La mayoría de los artículos de esta línea cuentan con un recubrimiento DWR (Repelente de Agua Duradero), que garantiza una mayor protección contra los elementos. Diseñada pensando en los trabajadores de oficios, cada pieza utiliza materiales premium como lona ripstop Cordura®, forros con absorción de humedad y cuenta con costuras reforzadas de triple aguja para una durabilidad excepcional.

- Febrero de 2025: Kontoor Brands cerró un acuerdo para adquirir Helly Hansen por un estimado de USD 900 millones. Este movimiento diversifica la cartera de Kontoor, extendiendo su alcance más allá del denim hacia los sectores de actividades al aire libre y ropa de trabajo. Las proyecciones indican que la adquisición podría generar más de USD 680 millones en ingresos y un EBITDA ajustado de USD 80 millones para 2025, reforzando la posición de Kontoor en el mercado de ropa de trabajo en expansión.

- Julio de 2024: Ansell Limited finalizó su adquisición del negocio de Equipo de Protección Personal de Kimberly-Clark por un sustancial USD 640 millones. Este movimiento estratégico no solo amplía la cartera de Ansell con la adición de las marcas Kimtech™ y KleenGuard™, sino que también amplifica sus capacidades en aplicaciones de sala limpia y mercados científicos. Además, la adquisición incorpora el Programa RightCycle™, que promueve la eliminación sostenible de residuos de EPP, y las soluciones de gestión de sala limpia APEX™, posicionando estratégicamente a Ansell para el crecimiento en los lucrativos sectores farmacéutico y de laboratorio.

Alcance del Informe del Mercado Global de Ropa de Trabajo Industrial

| Ropa de Trabajo General |

| Ropa de Trabajo Protectora |

| Masculino |

| Femenino |

| Petróleo y Gas |

| Manufactura |

| Construcción |

| Minería |

| Productos Químicos |

| Productos Farmacéuticos/Atención Médica |

| Otros |

| Canales Fuera de Línea |

| Canales en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Países Bajos | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ropa de Trabajo General | |

| Ropa de Trabajo Protectora | ||

| Por Género | Masculino | |

| Femenino | ||

| Por Industria de Usuario Final | Petróleo y Gas | |

| Manufactura | ||

| Construcción | ||

| Minería | ||

| Productos Químicos | ||

| Productos Farmacéuticos/Atención Médica | ||

| Otros | ||

| Por Canal de Distribución | Canales Fuera de Línea | |

| Canales en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Países Bajos | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de ropa de trabajo industrial en 2025?

El tamaño del mercado de ropa de trabajo industrial está valorado en USD 19,38 mil millones en 2025 y se proyecta que alcance los USD 24,66 mil millones para 2030.

¿Qué región lidera la demanda actual de ropa de trabajo industrial?

Asia-Pacífico representa el 39,68% de las ventas de 2024 debido a su vasta base manufacturera y la continua expansión de infraestructura.

¿Qué está impulsando el segmento de más rápido crecimiento en la ropa de trabajo industrial?

El EPP inclusivo adaptado para trabajadoras femeninas está creciendo a una CAGR del 5,83% a medida que las regulaciones ahora exigen un ajuste adecuado para todos los empleados.

¿Qué sector vertical industrial se espera que supere el crecimiento general del mercado?

Se pronostica que los productos farmacéuticos y la atención médica avanzarán a una CAGR del 5,47% respaldados por la expansión de salas limpias y normas más estrictas de control de contaminación.

Última actualización de la página el: