Tamaño y Participación del Mercado de Purificadores/Filtros de Agua

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 36.82 Mil millones de dólares |

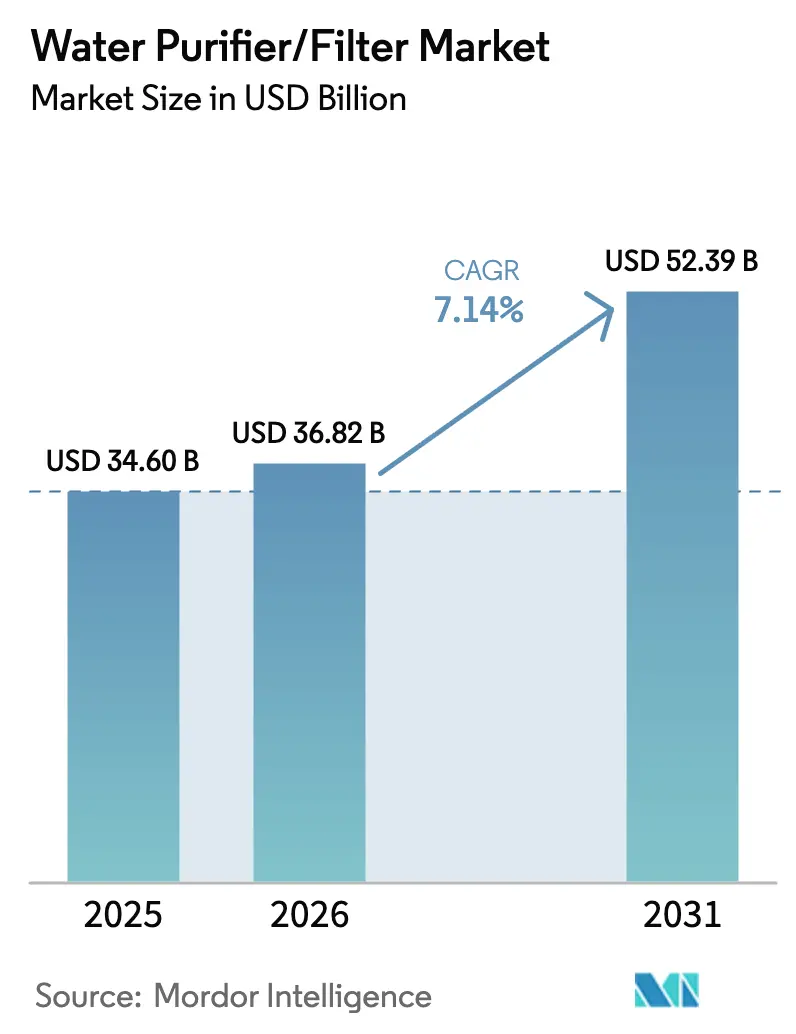

| Tamaño del Mercado (2031) | 52.39 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.14% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Purificadores/Filtros de Agua por Mordor Intelligence

El tamaño del mercado de purificadores/filtros de agua fue valorado en USD 34,60 mil millones en 2025 y se estima que crecerá desde USD 36,82 mil millones en 2026 hasta alcanzar USD 52,39 mil millones en 2031, a una CAGR del 7,14% durante el período de pronóstico (2026-2031). El perfil de crecimiento está determinado por la ampliación de las acciones regulatorias contra los contaminantes persistentes, la mayor conciencia sobre los microplásticos y los residuos farmacéuticos en el agua potable, y la expansión de servicios liderada por los gobiernos en regiones desatendidas[1]Comisión Europea, "Directiva de Agua Potable y Metodología sobre Microplásticos," Comisión Europea, europa.eu. Una brecha persistente en el acceso a agua potable gestionada de forma segura continúa estimulando la adopción de sistemas de punto de uso y punto de entrada, particularmente en economías emergentes donde las redes públicas aún se están estabilizando. La diferenciación tecnológica se centra ahora en membranas de mayor recuperación, reducción certificada de PFAS y plataformas UV-LED, mientras que las funciones conectadas y el mantenimiento predictivo están agudizando el compromiso y el valor de vida útil en los segmentos de consumidores y empresas. En paralelo, los compromisos ESG en entornos laborales y de hostelería están canalizando la demanda hacia dispensadores sin botella que reducen los residuos plásticos y apoyan la elaboración de informes de emisiones. El apoyo político y los canales de financiación en los Estados Unidos, la Unión Europea, India y determinados estados del CCG están reforzando las inversiones en infraestructura y los estándares que normalizan la filtración avanzada a nivel municipal, lo que a su vez valida la adopción en los hogares.

Conclusiones Clave del Informe

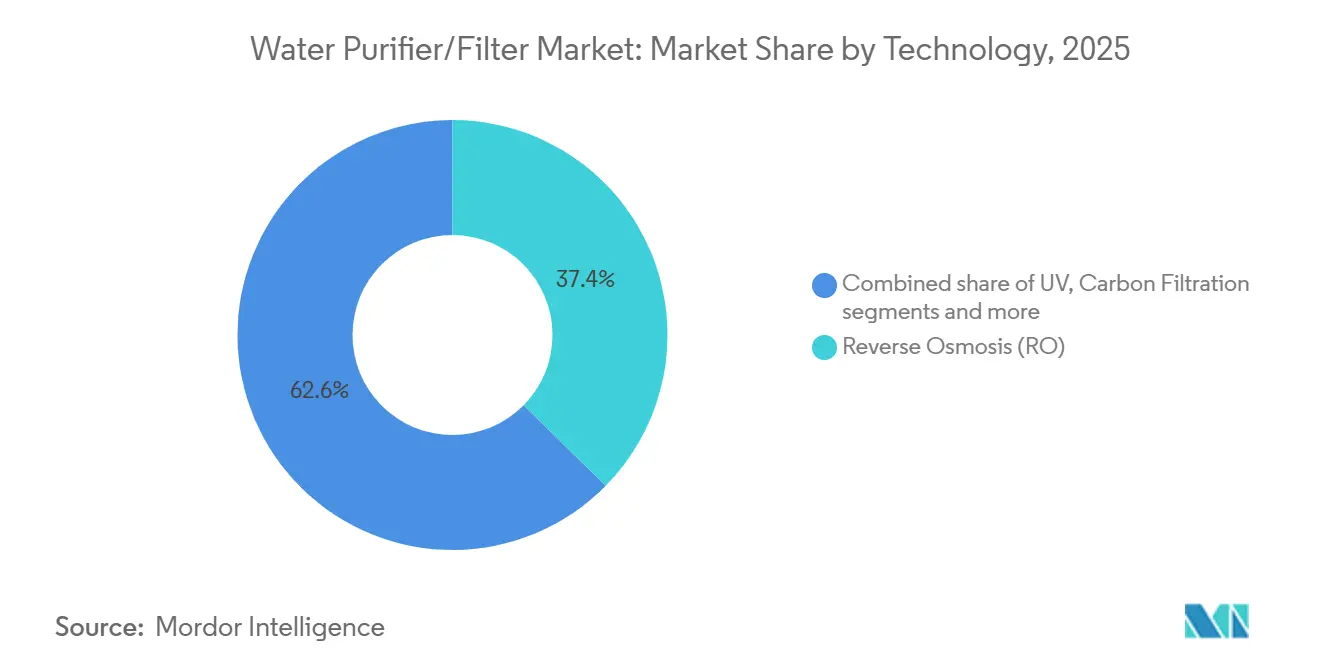

- Por tecnología, la ósmosis inversa lideró con una participación de mercado del 37,37% en 2025, mientras que la UV avanzó a una CAGR del 8,76% hasta 2031.

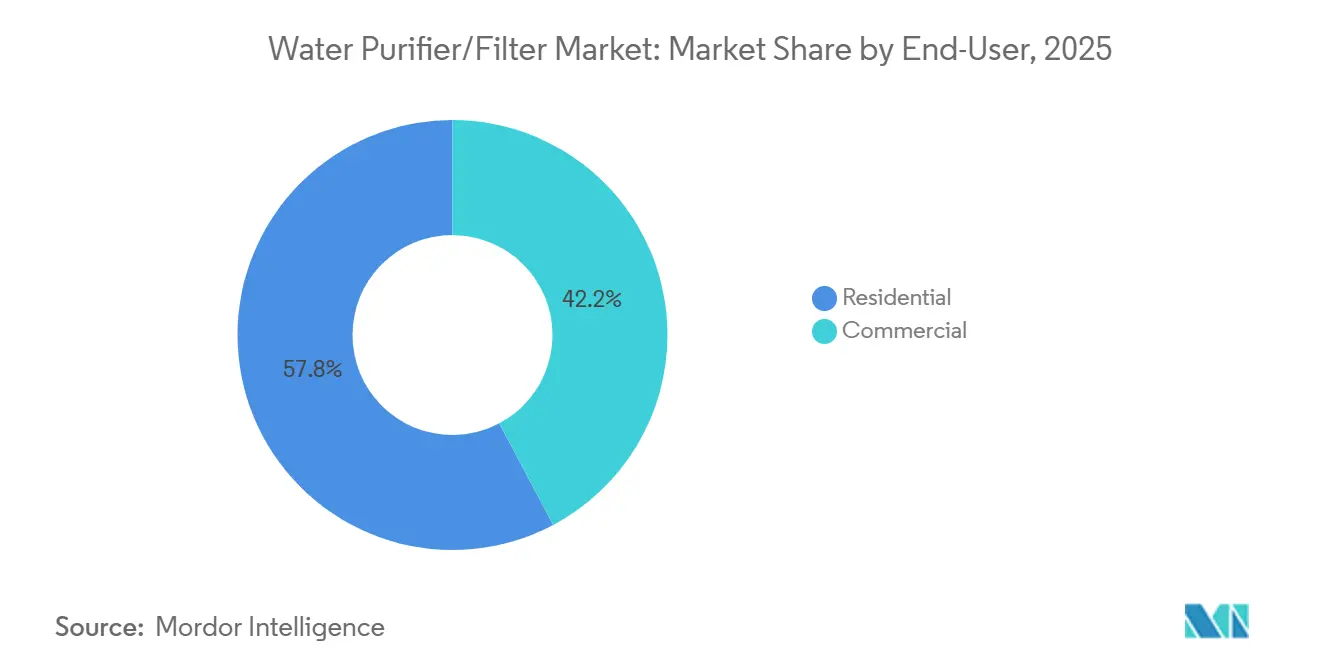

- Por usuario final, el segmento residencial representó una participación de mercado del 57,76% en 2025, mientras que el comercial registró el mayor crecimiento con una CAGR del 7,89% hasta 2031.

- Por canal de distribución, las tiendas multimarca mantuvieron una participación de mercado del 38,35% en 2025, mientras que el canal en línea registró la CAGR más rápida del 9,87% hasta 2031.

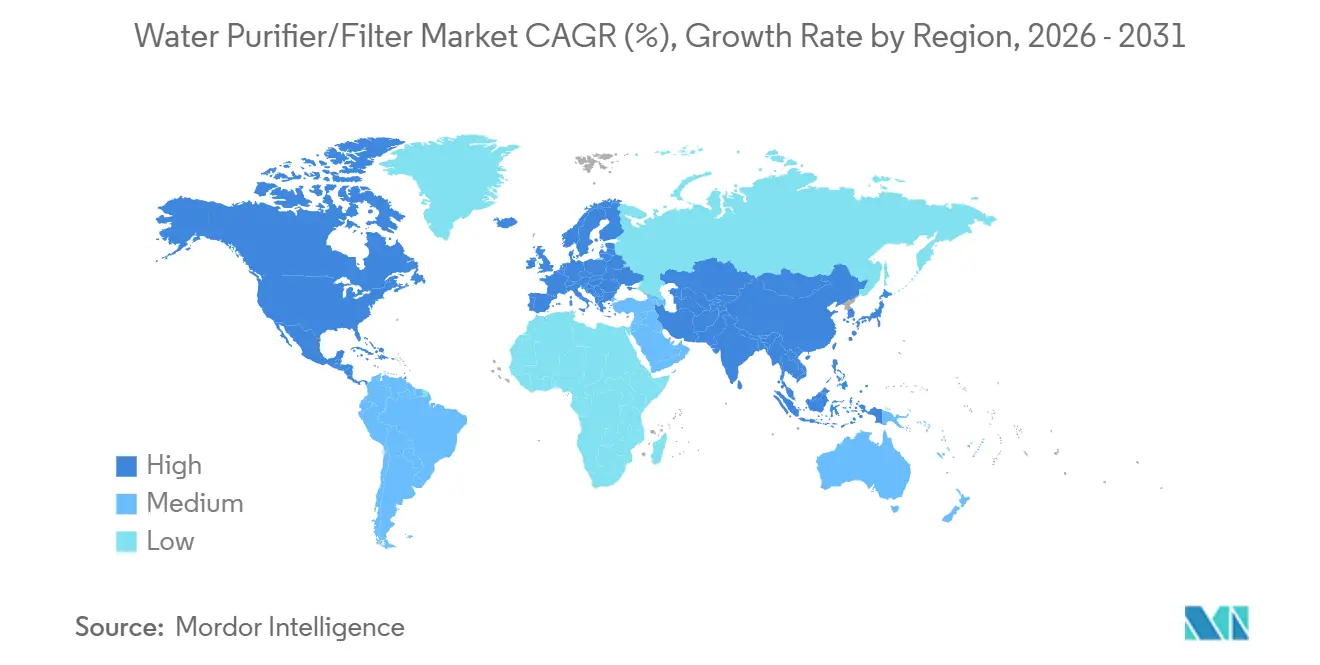

- Por geografía, Asia-Pacífico capturó el 43,74% del tamaño del mercado de purificadores de agua en 2025, y se proyecta que Oriente Medio y África se expandan a una CAGR del 7,49% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Purificadores/Filtros de Agua*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deterioro de la Calidad del Agua Potable y Aumento de las Enfermedades de Transmisión Hídrica | +2.2% | Global, más agudo en Asia Meridional, África Subsahariana y contextos frágiles | Mediano plazo (2-4 años) |

| Incentivos y Mandatos Gubernamentales para el Agua Potable Segura | +1.9% | Asia-Pacífico (India, China), determinadas naciones de Oriente Medio y África (Arabia Saudita, Emiratos Árabes Unidos) | Corto plazo (≤ 2 años) |

| Urbanización en Asia-Pacífico que Impulsa la Demanda Residencial | +1.6% | Núcleo de Asia-Pacífico (India, China, Sudeste Asiático), expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Purificadores Inteligentes con IoT que Crean Modelos de Ingresos Recurrentes | +1.2% | América del Norte, Europa, centros urbanos de Asia-Pacífico (Seúl, Tokio, Shanghái) | Mediano plazo (2-4 años) |

| Contaminación por Microplásticos que Impulsa la Demanda de Soluciones de Filtración Premium | +1.0% | Global, con adopción temprana en América del Norte y la UE impulsada por campañas de concienciación | Mediano plazo (2-4 años) |

| Compromisos ESG Corporativos que Apoyan la Adopción de Dispensadores POU sin Botella | +1.1% | Multinacionales de América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Deterioro de la Calidad del Agua Potable y Aumento de las Enfermedades de Transmisión Hídrica

El deterioro de la calidad del agua en origen y las deficiencias en la capacidad de tratamiento municipal continúan elevando los riesgos para la salud, lo que incrementa directamente el atractivo de las soluciones de purificación doméstica y comercial certificadas. Los Centros para el Control y la Prevención de Enfermedades de los Estados Unidos informaron en mayo de 2025 que las enfermedades de transmisión hídrica afectan a más de 7 millones de estadounidenses anualmente e imponen costos sanitarios superiores a USD 3 mil millones, con patógenos que habitan en biopelículas vinculados a altas tasas de hospitalización y mortalidad a pesar de representar una menor proporción de casos[2]Centros para el Control y la Prevención de Enfermedades, "Enfermedades de Transmisión Hídrica en los Estados Unidos," Artículo de los CDC, cdc.gov. A nivel mundial, la Organización Mundial de la Salud estima que cientos de miles de muertes al año podrían evitarse mediante un acceso más amplio a agua potable gestionada de forma segura, lo que refuerza la base de mercado potencial para el mercado de purificadores de agua. La evolución de los perfiles de contaminantes sostiene la demanda de sistemas multietapa que gestionen los riesgos heredados como el arsénico y el flúor, y que también reduzcan los riesgos microbianos a medida que los fenómenos climáticos extremos estresan las redes de agua y aceleran la degradación de los desinfectantes. En India, el enfoque de la Misión Jal Jeevan en la calidad del agua ha priorizado las zonas habitadas afectadas por arsénico y flúor, alineando las intervenciones públicas con la adopción de purificación doméstica tras la conexión. La evidencia europea sintetizada en 2025 atribuye los brotes de patógenos como Giardia y Campylobacter a una combinación de infraestructura envejecida y lluvias extremas que superan las barreras de tratamiento, lo que subraya la necesidad de salvaguardas resilientes de punto de uso dentro del mercado de purificadores de agua.

Incentivos y Mandatos Gubernamentales para el Agua Potable Segura

Los programas públicos y las normas están ampliando el espacio regulatorio y económico para las tecnologías de filtración avanzada en todas las regiones, con efectos tangibles en la adopción residencial y comercial. La Misión Jal Jeevan de India movilizó un desembolso público plurianual para extender conexiones de agua corriente funcionales en los hogares que cumplen con las normas de agua potable BIS:10500, creando la condición previa para los dispositivos domésticos donde la calidad del suministro y los riesgos de última milla siguen siendo variables. El 14.º Plan Quinquenal de China limita el consumo nacional de agua y endurece los objetivos de eficiencia, fomentando la reutilización de aguas residuales y las tecnologías de tratamiento que complementan los sistemas de punto de uso y punto de entrada en zonas en proceso de urbanización. En los Estados Unidos, la Ley de Infraestructura Bipartidista está canalizando capital hacia el Fondo Rotatorio Estatal de Agua Potable y destinando fondos para contaminantes emergentes, lo que acelera el despliegue de carbono activado granular, intercambio aniónico y filtración por membrana que los hogares reconocen y en los que confían en el mercado de purificadores de agua. La norma final de PFAS de la Agencia de Protección Ambiental establece niveles máximos de contaminantes para PFOA y PFOS en 4 partes por billón con un horizonte de cumplimiento en 2031, lo que ayuda a alinear las expectativas de consumidores y municipios en torno a la reducción certificada de PFAS. La decisión de India de exigir la certificación de los sistemas de purificación doméstica a finales de 2024 señala un impulso de consolidación para las marcas que cumplen con la normativa y ofrece a los consumidores señales de producto más claras, lo que apoya la premiumización en las categorías de alto volumen.

Urbanización en Asia-Pacífico que Impulsa la Demanda Residencial

La rápida migración urbana en Asia-Pacífico está concentrando hogares en ciudades donde las mejoras en infraestructura hídrica a menudo van a la zaga del crecimiento demográfico, lo que incrementa el papel de los purificadores domésticos como capa práctica de mitigación de riesgos. La evaluación de los ODS de la ONU de 2024 registró un acceso desigual al agua gestionada de forma segura y documentó que los déficits siguen concentrados, lo que implica que los nuevos usuarios continuarán impulsando la adquisición de electrodomésticos a medida que las redes se expandan. La actualización oficial de China a principios de 2025 señaló grandes mejoras en la calidad de las aguas superficiales monitoreadas, aunque la brecha entre las tasas de tratamiento de aguas residuales urbanas y rurales pone de relieve un gradiente de calidad persistente que sostiene la penetración de purificadores en las ciudades. La densidad habitacional de la región favorece los formatos compactos como las unidades bajo el fregadero y de encimera, lo que se alinea con el impulso de los fabricantes hacia cartuchos integrados y monitoreo mediante aplicaciones para espacios de vida más reducidos en el mercado de purificadores de agua. A medida que aumentan los ingresos urbanos, los hogares pasan de las unidades básicas de gravedad a combinaciones multietapa de ósmosis inversa y UV que abordan tanto los parámetros estéticos como los de salud, lo que sostiene el crecimiento del precio de venta promedio. Estos patrones crean una pista de demanda duradera para los sistemas residenciales incluso a medida que mejoran los sistemas públicos, porque la purificación en el hogar complementa las mejoras de la red en lugar de reemplazarlas en el mercado de purificadores de agua.

Purificadores Inteligentes con IoT que Crean Modelos de Ingresos Recurrentes

Las plataformas de purificación conectadas transforman una compra única en una relación de servicio continua que recompensa el mantenimiento oportuno y el reemplazo de filtros con avisos predictivos. Una vez que un hogar o un lugar de trabajo instala una unidad conectada, la telemetría sobre los sólidos disueltos totales, los patrones de uso y los caudales permite la reposición proactiva de consumibles y la programación del mantenimiento, lo que aumenta la retención y el valor de vida útil en comparación con los dispositivos no conectados. Los fabricantes se benefician de una mejor previsión de la demanda y planificación del inventario de cartuchos y membranas, mientras que los consumidores experimentan menos caídas de rendimiento, lo que en conjunto fortalece la satisfacción dentro del mercado de purificadores de agua. Las opciones de suscripción que agrupan filtros durante un período fijo reducen los costos iniciales y distribuyen los flujos de caja, haciendo que los modelos premium sean accesibles para los clientes del mercado masivo en grandes centros urbanos. A medida que las funciones de IA detectan fluctuaciones en la calidad del agua de origen y ajustan automáticamente la intensidad de purificación mientras equilibran la retención de minerales, los primeros adoptantes en América del Norte, Europa y los centros urbanos de Asia-Pacífico anclan un nivel premium que se extiende a las ofertas convencionales.

Análisis del Impacto de las Restricciones del Mercado de Purificadores/Filtros de Agua*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y de mantenimiento de las unidades de ósmosis inversa | –1.4% | Global, pronunciado en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Amplio acceso al agua embotellada de bajo costo | –0.8% | Centros urbanos en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Restricciones en el suministro de materia prima de carbono activado | –0.6% | Mundial, regiones de abastecimiento concentradas | Corto plazo (≤ 2 años) |

| Endurecimiento de las regulaciones sobre la eliminación de salmuera de ósmosis inversa | –0.5% | Mercados desarrollados con estrictas normas de descarga | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales y de mantenimiento de las unidades de ósmosis inversa

Los precios de compra iniciales y los gastos recurrentes en filtros siguen siendo barreras en los segmentos de menores ingresos, lo que frena la adopción por primera vez y los ciclos de actualización. En India, las unidades de ósmosis inversa premium, como un modelo insignia reciente con un precio de USD 278,24, pueden superar el ingreso mensual del hogar para una amplia franja de clientes, incluso cuando los programas de financiamiento mejoran el acceso a los modelos de gama media. Los costos anuales de reemplazo de filtros añaden entre USD 33,38 y USD 55,64, lo que condiciona la percepción del costo total de propiedad y aplaza las compras cuando los presupuestos se ajustan. Los fabricantes están introduciendo innovaciones de recuperación de agua que reducen la descarga de aguas residuales y aumentan el valor percibido, como una unidad que logra un 55% de recuperación, lo que se compara favorablemente con los sistemas tradicionales y apoya el posicionamiento premium. Los planes de alquiler y cuotas ofrecidos en los mercados del Sudeste Asiático muestran cómo el financiamiento al consumidor reduce la fricción y amplía el grupo de hogares que pueden considerar la purificación avanzada, especialmente cuando se combina con mantenimiento programado. A medida que crece la conciencia de que las mejoras en la recuperación reducen tanto el costo operativo como la huella ambiental, los compradores sensibles al precio pueden aceptar un desembolso inicial más elevado a cambio de un mejor rendimiento dentro del mercado de purificadores de agua.

Amplio acceso al agua embotellada de bajo costo

En las ciudades donde el agua embotellada está ampliamente disponible, muchos consumidores siguen optando por compras sobre la marcha en lugar de instalar un purificador, lo que pesa sobre la penetración residencial en ciertos segmentos demográficos. La ventaja de conveniencia del agua embotellada sigue siendo fuerte a pesar de las preocupaciones sobre contaminantes como los PFAS en los sistemas públicos, ya que muchos consumidores priorizan el acceso inmediato sin responsabilidades de mantenimiento. Las barreras conductuales también importan porque el costo inicial visible de los dispositivos y la instalación puede superar el gasto anual menos visible en agua embotellada para los hogares que no realizan un seguimiento detallado de esos gastos. Los incentivos políticos están comenzando a cambiar los comportamientos, con la Unión Europea fomentando el acceso al agua del grifo en lugares públicos y restaurantes para reducir el uso de plástico y mejorar la confianza en los suministros locales. Donde las empresas de servicios públicos mejoran el tratamiento con tecnologías como el carbono activado granular y el intercambio iónico de alta selectividad debido a normas más estrictas sobre PFAS, la reticencia de los consumidores hacia las fuentes del grifo puede disminuir, lo que beneficia al mercado de purificadores de agua. Con el tiempo, a medida que se expanda la infraestructura de recarga y los fabricantes de dispositivos perfeccionen los formatos compactos que se adaptan a espacios de vida reducidos, la prima de conveniencia del agua embotellada puede erosionarse en favor de los filtros domésticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Purificadores/Filtros de Agua

Por Tecnología:

La Eficiencia de las Membranas y la Reducción de Energía Impulsan el Dominio de la Ósmosis Inversa, Mientras que la UV-LED Capitaliza el Atractivo Libre de Productos QuímicosLa ósmosis inversa mantuvo el 37,37% del tamaño del mercado de purificadores de agua en 2025 debido a su eficacia en el rechazo de sólidos disueltos y metales pesados, particularmente en regiones con alto contenido de sólidos disueltos totales. Los avances en tecnología de membranas están mejorando la eficiencia, con proveedores que introducen operaciones a menor presión e intervalos de limpieza prolongados que estabilizan el rendimiento y reducen los costos operativos. Toray, en octubre de 2025, lanzó la membrana de ósmosis inversa TLF-400ULD con un diseño de caída de presión ultralow. Esta innovación reduce el consumo de energía en aproximadamente un 10%, mejora la resistencia química durante la limpieza, extiende la vida útil y reduce los costos de mantenimiento. Además, los nuevos métodos de ósmosis inversa electroactiva utilizan un bajo potencial eléctrico a través de las membranas para mitigar el ensuciamiento e incrustaciones, lo que permite tasas de recuperación más altas sin dosificación de ácido o antiincrustante. Estos avances reducen los costos del ciclo de vida, especialmente en los mercados dependientes de la desalinización y de agua salobre, donde la validación de procesos municipales apoya la adopción doméstica y comercial.

Los purificadores ultravioleta están avanzando rápidamente, con una CAGR del 8,76% hasta 2031, impulsados por la adopción de sistemas UV-LED en sustitución de las lámparas de mercurio para la desinfección sin productos químicos. La tecnología UV-LED ganó prominencia por su ciclo de encendido y apagado instantáneo y su menor consumo de energía, alineándose con los patrones de uso doméstico intermitente y mejorando la longevidad del dispositivo en modelos compactos de encimera y bajo el fregadero. Las innovaciones en este segmento enfatizan las declaraciones validadas por NSF para la eliminación de contaminantes biológicos y químicos, atrayendo a los consumidores que buscan rendimiento certificado y soluciones de bajo mantenimiento. Los modelos UV premium e híbridos incorporan cada vez más controles conectados y módulos de seguimiento de filtros, que se integran con aplicaciones móviles para alertar a los usuarios sobre problemas de caudal o calidad. A medida que los proveedores combinan UV-LED con carbono activado de alto contenido en yodo y membranas de poros finos, los usuarios finales se benefician de una solución integral que aborda los riesgos microbianos y de microplásticos, impulsando el atractivo de los purificadores de agua premium.

Por Usuario Final:

El Segmento Comercial Supera el Crecimiento Residencial Gracias a las Instalaciones en Lugares de Trabajo Impulsadas por ESGLas aplicaciones residenciales representaron el 57,76% de la participación de mercado de la demanda, reflejando una gran base instalada y una adopción constante por primera vez en ciudades emergentes en 2025. Las iniciativas públicas, como la Misión Jal Jeevan de India, son fundamentales. Para febrero de 2025, la misión conectó 15,44 crore de hogares rurales, es decir, 154,4 millones, a redes de tuberías. Este hito no solo subraya el compromiso del país con la accesibilidad al agua, sino que también sienta las bases para un mayor número de instalaciones residenciales a medida que crece la conciencia sobre la calidad del agua. Con los precios de ósmosis inversa para el mercado masivo en India oscilando entre USD 111,29 y USD 222,59, muchos hogares optan por planes de cuotas y paquetes de servicio. Estas estrategias financieras no son solo una cuestión de asequibilidad; son un medio para lograr mejor sabor, control de olores y reducción de contaminantes. Además, a medida que los fabricantes mejoran las garantías y simplifican los cambios de filtro, refuerzan la confianza de los compradores residenciales en la propiedad a largo plazo de los purificadores de agua.

El segmento comercial avanza a una CAGR del 7,89% hasta 2031, impulsado por los compromisos de sostenibilidad corporativa y un cambio de las entregas de agua embotellada a la filtración in situ en 2025. Lugares como aeropuertos, oficinas e instituciones educativas están adoptando estaciones sin botella, no solo para reducir los residuos plásticos, sino también para minimizar los viajes de camiones de servicio. Esta elección de equipos de agua está ahora íntimamente ligada a objetivos más amplios de reducción de emisiones y residuos. En el sector de la hostelería, los operadores están instalando dispensadores en habitaciones y zonas comunes, señalando un compromiso con la salud y la sostenibilidad. De manera similar, las entidades de atención sanitaria y servicios de alimentación están alineando sus procesos de purificación con estrictas normas de higiene. Los compradores comerciales están cada vez más dispuestos a pagar una prima inicial, especialmente cuando se combina con contratos de servicio, diagnóstico remoto y mantenimiento predictivo, todo lo cual garantiza la continuidad operativa. A medida que la calidad del agua y la disponibilidad de recarga se convierten en parte integral de los estándares de construcción, el mercado de purificadores de agua está experimentando un aumento en los compradores comerciales, tanto en nuevas construcciones como en reformas.

Por Canal de Distribución:

Las Plataformas en Línea Crecen con Fuerza a Medida que los Modelos de Suscripción y las Marcas de Venta Directa al Consumidor Disrumpen el Comercio Minorista TradicionalLas tiendas multimarca mantuvieron una participación significativa del 38,35% dentro de los canales B2C en el mercado de purificadores de agua. En 2025, muchos compradores continuaron prefiriendo las inspecciones en persona y el soporte de instalación antes de realizar la compra. Las grandes cadenas de formato y los establecimientos especializados sirven como centros de demostración, mostrando las etapas de filtración, el consumo de energía y la integración con aplicaciones. Los puntos de venta exclusivos de marca amplían este modelo de sala de exposición al proporcionar soporte posventa inmediato y configuración el mismo día, reduciendo la incertidumbre para los modelos de mayor precio y fomentando las compras repetidas. Los contratos de servicio siguen siendo cruciales en estos canales físicos, ya que el mantenimiento periódico fortalece la lealtad a la marca y garantiza el cumplimiento de los reemplazos de filtros, un factor clave de los ingresos del mercado de posventa. A medida que las marcas alinean las experiencias en tienda y en línea, la transparencia de precios y los servicios agrupados se han convertido en elementos centrales para impulsar las conversiones.

Los canales en línea están creciendo al ritmo más rápido, con una CAGR del 9,87% hasta 2031. Este crecimiento fue impulsado por comparaciones de productos sin fricciones, alcance nacional e inscripciones en suscripciones en el momento del pago. Los modelos de venta directa al consumidor eliminan los márgenes minoristas, lo que permite paquetes de tiempo limitado para filtros y servicios ampliados, que reducen los costos iniciales y mejoran la retención. Las opciones de financiamiento integradas, como los planes de cuotas y los esquemas de arrendamiento con opción a compra, atraen a los segmentos sensibles al precio al distribuir los desembolsos de efectivo en plazos predecibles. Las plataformas en línea también permiten a las marcas penetrar en ciudades de segundo y tercer nivel, donde la cobertura minorista es limitada, mientras que las integraciones logísticas garantizan una entrega rápida y la programación de la instalación. A medida que los fabricantes agilizan el registro en serie, la incorporación a la aplicación y la reposición automática de cartuchos, el mercado de purificadores de agua está ganando una base de ingresos recurrentes más estable a partir de los segmentos de comercio electrónico.

Análisis Geográfico

Mercado de Purificadores/Filtros de Agua en APAC

Asia-Pacífico concentró el 43,74% de la cuota del mercado de purificadores de agua en 2025, impulsado por la escala poblacional, las migraciones urbanas y los programas gubernamentales de infraestructura. La Misión Jal Jeevan de India conectó 154,4 millones de hogares rurales en febrero de 2025 y reforzó el monitoreo de la calidad del agua mediante una red de laboratorios a nivel nacional, aumentando la conciencia sobre los riesgos de contaminación y las medidas de protección en la última milla. Las pruebas de calidad de la misión abarcaron 6,632 millones de muestras, vinculando la expansión del suministro con una mayor vigilancia de contaminantes e información al consumidor. China reportó mejoras notables en la calidad del agua superficial, lo que incrementó la confianza pública, aunque dejó margen para que los dispositivos domésticos aborden problemas locales de sabor y tuberías en edificios más antiguos. El aumento de los ingresos en el Sudeste Asiático está impulsando la adopción de unidades compactas bajo el fregadero y de encimera, que se adaptan a los espacios de los apartamentos y ofrecen protección multietapa, fortaleciendo el impulso regional en el mercado de purificadores de agua.

Mercado de Purificadores/Filtros de Agua en América del Norte

América del Norte representa un tamaño de mercado significativo del valor global, con diferenciación de productos centrada en la reducción certificada de PFAS, las declaraciones sobre microplásticos y el monitoreo de rendimiento conectado. La EPA finalizó los niveles máximos de contaminantes de 4 partes por billón para PFOA y PFOS en abril de 2024, estableciendo un horizonte de cumplimiento para 2031. Esto impulsa las inversiones municipales y estandariza las tecnologías avanzadas de filtración en las que confían los hogares. La Ley Bipartidista de Infraestructura asignó 11.700 millones de USD al Fondo Rotatorio Estatal de Agua Potable y 4.000 millones de USD para contaminantes emergentes, acelerando las mejoras que normalizan el carbón activado granular, el intercambio aniónico y las membranas en los sistemas públicos[3]Agencia de Protección Ambiental de los Estados Unidos, "Financiamiento del FREAEP y Contaminantes Emergentes," Página del Programa de la EPA, epa.gov. A medida que las empresas de servicios públicos divulgan su progreso en materia de cumplimiento, los compradores domésticos buscan cada vez más certificaciones NSF o equivalentes, impulsando la adopción de dispositivos premium y de gama media, así como las suscripciones recurrentes de filtros en los mercados suburbanos y urbanos.

Mercado de Purificadores/Filtros de Agua en Europa

Europa representa un centro de demanda orientado por normativas, donde las actualizaciones de políticas están configurando las expectativas de filtración municipal y doméstica. La Directiva Europea de Agua Potable revisada, vigente desde enero de 2026, establece umbrales para PFAS y codifica la medición de microplásticos en el agua potable. Los fabricantes de dispositivos alinean el etiquetado de productos y las pruebas de terceros con los marcos de la UE para agilizar el cumplimiento y reducir la confusión del consumidor. Los consumidores prefieren sistemas que combinan desinfección sin productos químicos y bloques de carbono de alto rendimiento, mientras que los programas de reemplazo enfatizan la facilidad de uso y el reciclaje. Los criterios de contratación pública ecológica y eficiencia energética en los municipios refuerzan la confianza en los dispositivos domésticos, impulsando una adopción constante y ciclos de reemplazo con funciones inteligentes y perfiles energéticos mejorados.

Mercado de Purificadores/Filtros de Agua en Oriente Medio y África y América del Sur

Oriente Medio y África, aunque con una cuota de mercado menor, están expandiéndose rápidamente con una CAGR proyectada del 7,49% hasta 2031, debido a la escasez de agua y las inversiones en desalinización. Los estados del CCG priorizan la seguridad hídrica con inversiones a gran escala, validando las soluciones basadas en membranas y creando demanda derivada de purificadores de postratamiento. En 2024, la ONU destacó la limitada gobernanza transfronteriza del agua en varias naciones africanas, subrayando la necesidad de soluciones descentralizadas donde las redes centralizadas son insuficientes. La urbanización en el norte y el África subsahariana impulsa la demanda de sistemas compactos y modelos de servicio robustos. En América del Sur, los centros urbanos de Brasil, Argentina y Chile lideran la adopción debido al envejecimiento de la infraestructura y los ciclos de sequía, apoyando el crecimiento en el mercado de purificadores de agua.

Panorama Competitivo

El mercado de purificadores de agua exhibe una concentración moderada en las categorías premium y comerciales, con mayor fragmentación en los niveles sensibles al precio. La competencia se ha intensificado a medida que los actores establecidos amplían los ecosistemas de servicio y los nuevos competidores escalan los canales de venta directa al consumidor. Las empresas multinacionales como Pentair y A. O. Smith aprovechan sus carteras integradas y sólidas redes de distribución para atender a los compradores comerciales y residenciales de alto margen con productos como dispensadores sin botella y sistemas avanzados de ósmosis inversa. En noviembre de 2024, A. O. Smith adquirió el negocio Pureit de Unilever, fortaleciendo su presencia en Asia Meridional y su cartera de consumidores. Los especialistas regionales mantienen la lealtad a la marca en mercados como India y el Sudeste Asiático adaptando las configuraciones a la química del agua local, los precios y las expectativas de servicio. La adquisición de Hydra-Stop por parte de Pentair en septiembre de 2025 mejoró sus capacidades municipales y de servicios públicos, extendiendo su relevancia desde el tratamiento hasta el mantenimiento de la distribución[4]Pentair, "Adquisición de Hydra-Stop y Enfoque en el Negocio de Infraestructura," Comunicados de Prensa, pentair.com.

El liderazgo tecnológico sigue siendo un diferenciador clave. Los proveedores están invirtiendo en membranas, sensores y plataformas digitales para mejorar la eficiencia y habilitar el mantenimiento predictivo. El lanzamiento de la membrana de ósmosis inversa de Toray en 2025 redujo el consumo de energía y mejoró la resistencia química, mejorando la durabilidad y las tasas de recuperación en aplicaciones industriales y municipales. Las innovaciones en membranas electroactivas reducen los costos del ciclo de vida y el uso de productos químicos, atrayendo a los compradores comerciales. La diferenciación en el servicio, incluida la instalación, el mantenimiento y la logística de cartuchos, impulsa la satisfacción y la retención. Las aplicaciones propietarias y las funciones de reposición automática crean un bloqueo del ecosistema, mientras que el mantenimiento predictivo y las alertas de higiene influyen en las decisiones de adquisición.

Están surgiendo oportunidades en las reformas de edificios, los programas de reducción de PFAS en América del Norte y Europa, y los corredores de migración urbana en Asia y África. Los mercados maduros favorecen las características premium como las certificaciones de PFAS y las capacidades inteligentes, mientras que los mercados de rápido crecimiento adoptan formatos compactos y rentables. Los modelos de precios transparentes que integran hardware y servicios mejoran las compras repetidas. Los paneles públicos sobre la calidad del agua y la educación del consumidor alinean las intervenciones municipales y domésticas, sosteniendo la demanda de reemplazos y nuevas instalaciones.

Líderes de la Industria de Purificadores/Filtros de Agua

-

Pentair PLC

-

A. O. Smith Corporation

-

Culligan International

-

Coway Co., Ltd.

-

Panasonic Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Purificadores/Filtros de Agua Incluidas en este Informe

- Pentair PLC

- A. O. Smith Corporation

- Culligan International

- Coway Co., Ltd.

- Panasonic Corporation

- Suez Water Technologies & Solutions

- Veolia Environnement

- Kent RO Systems Ltd

- Eureka Forbes (Aquaguard / Pureit)

- Brita GmbH

- Unilever (Pureit)

- Whirlpool Corporation

- 3M Purification

- Pentair (Everpure)

- LG Electronics

- Samsung Electronics

- HaloSource Inc.

- Tata Chemicals (Tata Swach)

- Pall Corporation

- Eaton Corporation

- Toray Industries

- Danaher (Pall & Aquafine)

- Dow Water & Process Solutions

Leer el Análisis de las Empresas del Mercado de Purificadores/Filtros de Agua

Desarrollos Recientes de la Industria en el Mercado de Purificadores/Filtros de Agua

- Noviembre de 2025: A.O. Smith Corporation anunció la adquisición de Leonard Valve Company, líder en soluciones de temperatura y caudal de agua, por USD 470 millones, con la transacción prevista para cerrarse en el primer trimestre de 2026, ampliando la cartera de componentes de fontanería comercial de A.O. Smith y fortaleciendo su oferta de soluciones integradas de agua.

- Octubre de 2025: Toray Industries lanzó la membrana de ósmosis inversa TLF-400ULD para la reutilización de aguas residuales industriales y el tratamiento de aguas residuales, ofreciendo aproximadamente un 10 por ciento menos de consumo de energía gracias a un diseño de caída de presión ultralow que reduce a la mitad los aumentos de presión diferencial, duplicando la resistencia química durante la limpieza para extender la vida útil y reducir los costos de mantenimiento.

- Septiembre de 2025: Pentair plc completó la adquisición de Hydra-Stop LLC por aproximadamente USD 290 millones en efectivo, neto de beneficios fiscales esperados, para mejorar su negocio comercial y de infraestructura añadiendo las capacidades de fabricación de válvulas de inserción especializadas y parada de línea de Hydra-Stop, lo que permite a los municipios mantener el flujo de agua y prevenir pérdidas durante las reparaciones.

Mercado de Purificadores/Filtros de Agua Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza cada purificador nuevo en el punto de uso o punto de entrada que elimina sólidos disueltos, microbios, metales pesados u orgánicos mediante etapas de UV, RO, carbón, intercambio iónico o híbridas, además de cartuchos de repuesto aprobados por el fabricante.

Exclusión del alcance: Las plantas municipales, los sistemas industriales pesados y las botellas de filtro portátiles quedan fuera de nuestro marco.

Segmentos cubiertos en este informe

-

Por Tecnología

- Luz Ultravioleta (UV)

- Ósmosis Inversa (OI)

- Filtración de Carbono

- Intercambio Iónico y Desionización

- Otras Tecnologías

-

Por Usuario Final

- Residencial

- Comercial

-

Por Canal de Distribución

-

Canales B2C

- Tiendas Multimarca

- Puntos de Venta Exclusivos de Marca

- En Línea

- Otros Canales de Distribución (Televenta, Clubes de Descuento, etc.)

- Canales B2B (directamente de los fabricantes)

-

Canales B2C

-

Por Geografía

-

América del Norte

- Canadá

- Estados Unidos

- México

-

América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

-

Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de Asia-Pacífico

-

Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

-

Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

-

América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación primaria

Los analistas conversaron con ingenieros OEM, distribuidores y equipos de servicio en Asia-Pacífico, América del Norte, Europa y el Golfo para validar los ciclos de cambio de filtros, los márgenes de canal y las señales de demanda a corto plazo.

Investigación documental

Extrajimos ratios del JMP de la OMS/UNICEF, el SDWIS de la US EPA, la Misión Jal Jeevan de India, los códigos HS de Eurostat y los boletines de la Water Quality Association. Los clústeres de envíos, las bandas de ASP y los estados financieros de las empresas provienen de D&B Hoovers, Volza y Dow Jones Factiva, mientras que los registros de patentes (Questel) y normas como el borrador de la regla de aguas residuales de RO de India señalaron cambios tecnológicos. La lista es ilustrativa; muchas otras fuentes orientaron las verificaciones.

Dimensionamiento del mercado y pronóstico

Un enfoque descendente combina el recuento de hogares y lugares de trabajo con la penetración histórica y los intervalos promedio de reemplazo, y luego alinea los totales con los registros de importación y exportación. Los totales acumulados de envíos de fabricantes y las ejecuciones de ASP × volumen muestreadas actúan como prueba ascendente. Los impulsores del modelo incluyen el ritmo de urbanización, el ingreso disponible, los brotes documentados de coliformes, el índice de costos de membranas RO y la participación de electrodomésticos en línea. La regresión multivariada más los escenarios de impacto de políticas dan forma a la curva 2025-2030; los datos de envíos faltantes se complementan con indicadores aproximados verificados durante las llamadas.

Ciclo de validación de datos y actualización

Los resultados superan filtros de varianza frente a códigos comerciales y datos de escáneres minoristas antes de una revisión de dos niveles. Mordor actualiza anualmente y publica actualizaciones intermedias cuando eventos como las prohibiciones planificadas de RO alteran supuestos clave.

Cómo se compara el tamaño del mercado de purificadores/filtros de agua de Mordor Intelligence con otras estimaciones publicadas

Las cifras publicadas divergen porque los conjuntos de productos, las bases de precios y las frecuencias de actualización rara vez coinciden.

Las brechas típicas incluyen la incorporación de medios filtrantes o servicios, la dependencia de ASP globales únicos y modelos actualizados solo cada pocos años.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 34,6 B | Mordor Intelligence | - |

| USD 36,8 B | Global Consultancy A | Contabiliza ventas de medios y servicios |

| USD 37,7 B | Industry Association B | Utiliza ASP combinado, fusiona alcances PoU y PoE |

| USD 38,0 B | Regional Consultancy C | Año base adelantado, pocas verificaciones primarias |

La comparación confirma que un alcance disciplinado, trabajo de campo regular y factores transparentes permiten a Mordor Intelligence ofrecer una línea base reproducible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado global de purificadores de agua?

El tamaño del mercado de purificadores de agua se estima en USD 36,82 mil millones en 2026 y se proyecta que alcance USD 52,39 mil millones en 2031 a una CAGR del 7,31%, respaldado por la acción regulatoria sobre contaminantes y la inversión pública que normaliza la filtración avanzada.

¿Qué segmentos tecnológicos lideran el crecimiento en la purificación de agua?

La ósmosis inversa lidera por participación debido a la amplia eliminación de contaminantes, mientras que la tecnología UV es la de más rápido crecimiento con una CAGR del 8,76%, ya que la desinfección sin productos químicos y el menor consumo de energía atraen a los compradores residenciales y comerciales.

¿Dónde es más fuerte la demanda regional de purificadores de agua?

Asia-Pacífico mantiene una participación del 43,74% respaldada por la urbanización y programas públicos como la Misión Jal Jeevan de India, mientras que Oriente Medio y África son las regiones de más rápido crecimiento debido a la escasez de agua y la infraestructura liderada por la desalinización.

¿Qué cambios de política están configurando la adopción por parte de los consumidores en América del Norte y Europa?

La norma de PFAS de la Agencia de Protección Ambiental de 2024, con un plazo de cumplimiento en 2031 en los Estados Unidos, y la metodología de la UE para los microplásticos en el marco de la Directiva de Agua Potable están alineando las expectativas de los consumidores con la filtración avanzada en el punto de uso.

¿Cómo están influyendo los compromisos ESG en las compras comerciales de filtros de agua?

Las corporaciones y los lugares públicos están adoptando dispensadores sin botella y contratos de servicio para reducir los residuos plásticos y apoyar los objetivos de emisiones, lo que refuerza la demanda comercial premium de sistemas conectados y respaldados por servicios.

¿Cuáles son las principales barreras para la adopción doméstica de purificadores de agua?

Los precios iniciales de los dispositivos y los costos recurrentes de los cartuchos siguen siendo las principales restricciones, mientras que el agua embotellada fácilmente disponible reduce la urgencia para algunos consumidores urbanos a pesar de la creciente conciencia sobre los contaminantes y las mejoras regulatorias.

Última actualización de la página el: