Tamaño y Participación del Mercado de Hervidores Eléctricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

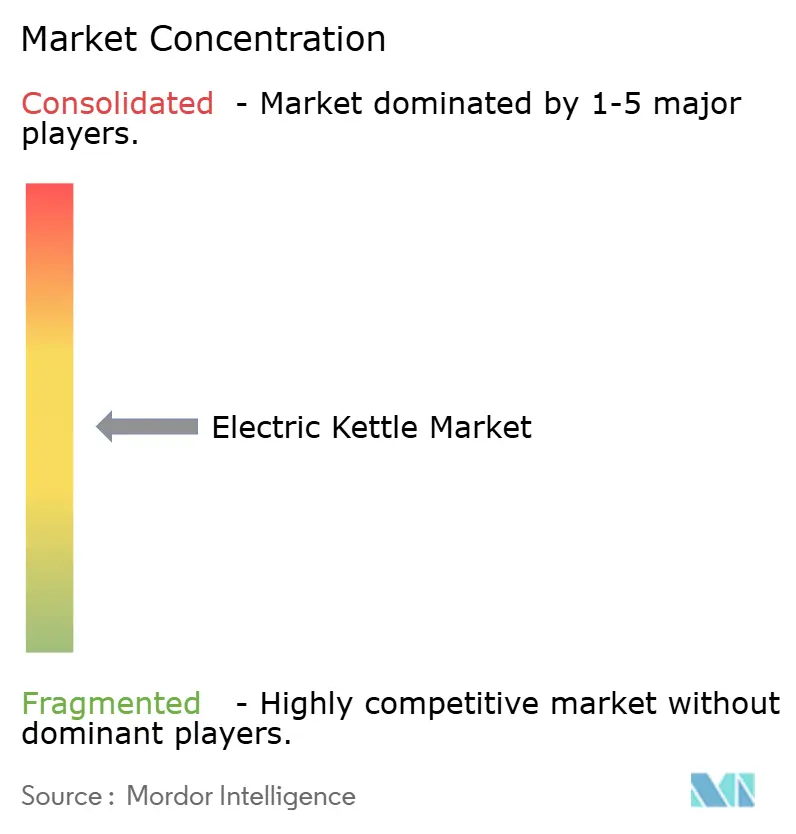

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hervidores Eléctricos por Mordor Intelligence

El tamaño del mercado de hervidores eléctricos en 2026 se estima en USD 1,99 mil millones, creciendo desde el valor de 2025 de USD 1,89 mil millones con proyecciones para 2031 que muestran USD 2,59 mil millones, creciendo a una CAGR del 5,39% durante 2026-2031. La creciente demanda de electrodomésticos inteligentes y energéticamente eficientes, junto con normas más estrictas sobre potencia en modo de espera, está redefiniendo las prioridades de diseño e impulsando los modelos conectados hacia el mercado masivo. El mandato europeo de 0,5 vatios en modo de espera que entró en vigor en mayo de 2025 acelera la innovación en elementos calefactores, materiales de aislamiento y controles de firmware, mientras que los fabricantes de Asia-Pacífico aprovechan las ventajas de costes y el impulso exportador para atender tanto a segmentos de consumidores en desarrollo como maduros. La rivalidad competitiva se mantiene moderada porque los cinco principales actores controlan solo la mayor parte de las ventas, aunque la diferenciación a través de la integración de IoT, materiales reciclables y tecnologías de ebullición rápida proporciona ventajas competitivas defendibles. El acero inoxidable sigue siendo el material de construcción preferido, pero los hervidores compactos de menos de 1,0 litro registran el crecimiento más rápido a medida que los hogares urbanos unipersonales buscan soluciones que ahorren espacio y reduzcan el consumo de energía por uso. El comercio minorista digital continúa erosionando el dominio de los establecimientos físicos, con ventas en línea que crecen más del doble del promedio del canal.

Conclusiones Clave del Informe

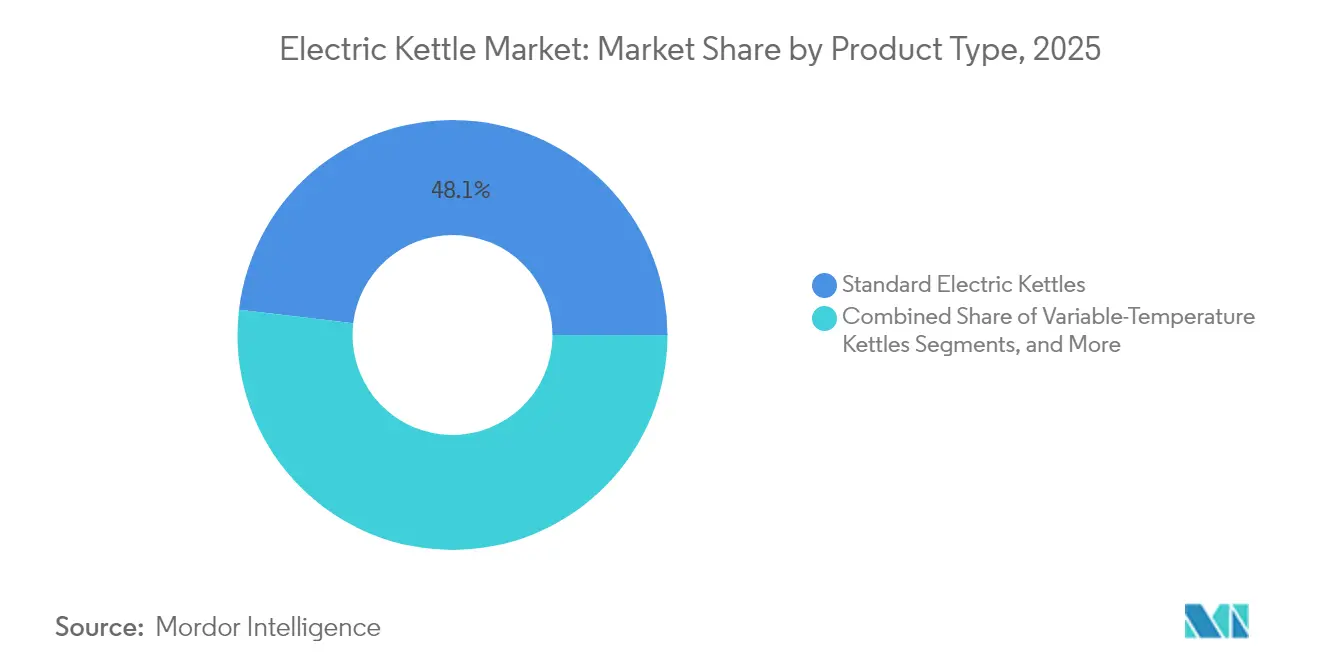

- Por tipo de producto, los hervidores estándar lideraron con una participación de ingresos del 48,12% del mercado de hervidores eléctricos en 2025; las variantes inteligentes/conectadas avanzan a una CAGR del 9,86% hasta 2031.

- Por material, el acero inoxidable retuvo el 57,92% de la participación del mercado de hervidores eléctricos en 2025, mientras que se proyecta que el acero inoxidable registre el mayor crecimiento con una CAGR del 5,53% hasta 2031.

- Por capacidad, el segmento de 1,0–1,5 L representó el 64,02% del tamaño del mercado de hervidores eléctricos en 2025, mientras que los modelos de menos de 1,0 L se están expandiendo a una CAGR del 7,68% entre 2026-2031.

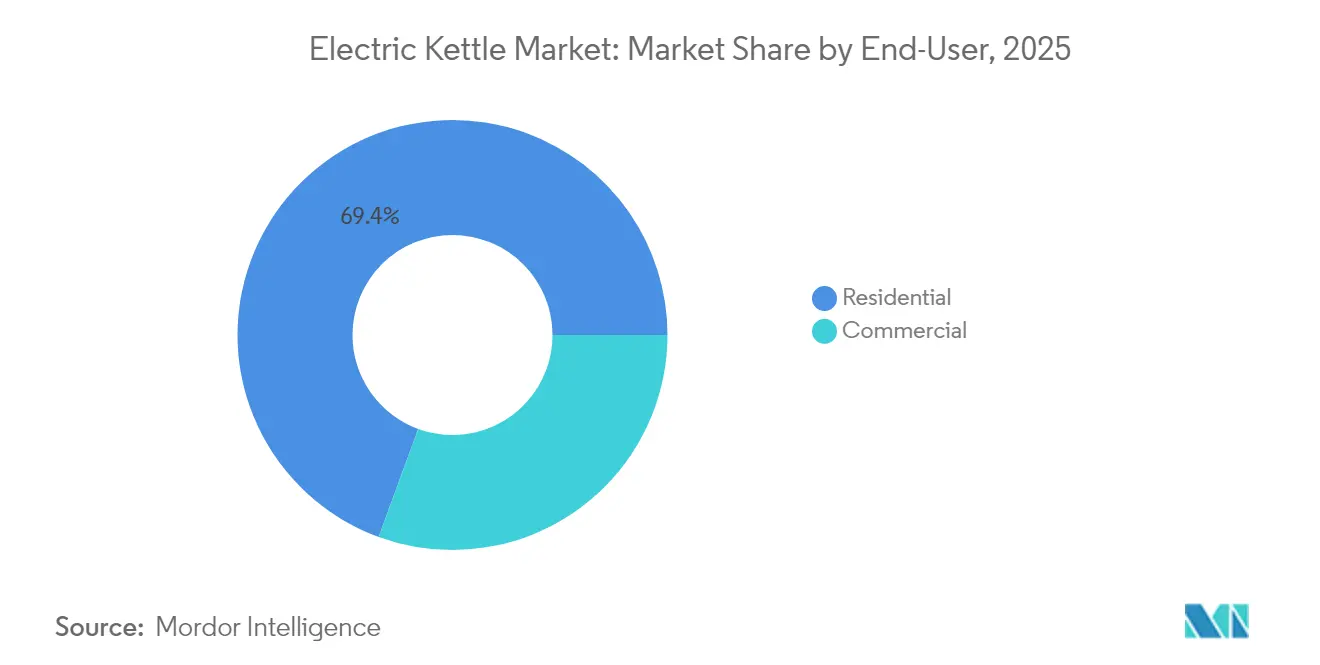

- Por usuario final, el segmento residencial representó el 69,42% del tamaño del mercado de hervidores eléctricos en 2025, mientras que el segmento comercial se está expandiendo a una CAGR del 5,61% entre 2026-2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 43,52% del tamaño del mercado de hervidores eléctricos en 2025, pero el canal en línea está creciendo a una CAGR del 11,12% durante el mismo período.

- Por geografía, Europa dominó con una participación de ingresos del 33,84% del mercado de hervidores eléctricos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 9,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Hervidores Eléctricos

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de electrodomésticos del hogar energéticamente eficientes | +1.2% | Global, liderado por la UE | Mediano plazo (2-4 años) |

| Expansión de cadenas especializadas de té y café | +0.8% | América del Norte y Europa, APAC emergente | Largo plazo (≥ 4 años) |

| Adopción de hervidores inteligentes/habilitados para IoT | +1.5% | Global, mercados desarrollados a la cabeza | Corto plazo (≤ 2 años) |

| Crecimiento de hogares unipersonales | +0.9% | Centros urbanos en todo el mundo | Largo plazo (≥ 4 años) |

| Instalaciones en oficinas corporativas y espacios de coworking | +0.6% | América del Norte, Europa, metrópolis de APAC | Mediano plazo (2-4 años) |

| Ventas flash en comercio electrónico | +0.7% | Global, APAC más fuerte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Electrodomésticos del Hogar Energéticamente Eficientes

La eficiencia energética ha pasado de ser una preferencia de compra a convertirse en un requisito de acceso al mercado. El Reglamento 2023/826 de Europa impone un límite de potencia en modo de espera de 0,5 vatios, un estándar que muchas marcas tratan ahora como punto de partida para demostrar una ingeniería superior. La norma se refuerza con el Reglamento de Ecodiseño para Productos Sostenibles, que codifica métricas de reciclabilidad y durabilidad que influyen en cada fase del ciclo de vida de un hervidor [1]Comisión Europea, "Reglamento de Ecodiseño para Productos Sostenibles," europa.eu. Los fabricantes chinos han respondido lanzando líneas más ecológicas que se alinean con los incentivos de ahorro energético nacionales, manteniendo al mismo tiempo abiertas las puertas de exportación. La convergencia de la presión regulatoria y la conciencia sobre los costes operativos garantiza que el etiquetado energético y las cifras de consumo real sigan siendo una comunicación destacada en el punto de venta y no una nota al pie. Los pioneros que cumplen o superan el umbral de la UE ya disfrutan de una entrada simplificada en mercados que están preparando estatutos similares.

Proliferación de Cadenas Especializadas de Té y Café

Las cafeterías especializadas requieren equipos de calentamiento de agua capaces de mantener tolerancias de temperatura precisas y ciclos de uso repetidos, un perfil de demanda materialmente diferente al del uso doméstico. Su disposición a pagar por la fiabilidad y la precisión del sabor eleva el listón de rendimiento y educa indirectamente a los consumidores sobre los beneficios de la preparación de precisión. A medida que más cadenas se franquician en ciudades secundarias, los proveedores obtienen economías de escala que luego se trasladan a los modelos de consumo premium. Los fabricantes que validan sus diseños en entornos comerciales transfieren credibilidad a los compradores minoristas, fortaleciendo el valor de marca sin necesidad de una publicidad masiva dirigida al consumidor.

Adopción de Hervidores Inteligentes Habilitados para IoT

Las variantes inteligentes exigen precios premium y, sin embargo, registran un crecimiento de volumen de dos dígitos, lo que demuestra que las funciones conectadas superan los desembolsos iniciales más elevados. La compatibilidad con asistentes de voz, los análisis del historial de ebullición y las alertas predictivas de descalcificación convierten los electrodomésticos antes pasivos en puntos de contacto ricos en datos dentro de ecosistemas domésticos más amplios. Las marcas que recopilan datos de uso anonimizados perfeccionan las actualizaciones de firmware que optimizan las curvas de calentamiento, creando bucles de retroalimentación que los modelos convencionales no pueden replicar. A medida que los ecosistemas principales —desde la seguridad hasta la iluminación— normalizan el control de dispositivos a través de aplicaciones unificadas, un hervidor integrado se convierte en una extensión del entorno del hogar inteligente en lugar de una novedad.

Expansión de Hogares Unipersonales que Impulsa los Modelos Compactos

El aumento de los alquileres urbanos y la formación tardía de familias mantienen controlados los tamaños medios de las viviendas, empujando a los consumidores hacia electrodomésticos que gestionan tanto el espacio como la energía. Los hervidores de menos de 1,0 L resultan atractivos al reducir la huella en la encimera y evitar el desperdicio de energía al calentar agua sobrante. Los fabricantes responden con perfiles verticales o plegables que incorporan paredes de doble capa para un tacto exterior seguro, manteniendo intacto el rendimiento térmico. Dadas las proyecciones demográficas que favorecen los hogares unipersonales en la mayoría de las ciudades de la OCDE, este segmento ofrece un crecimiento de volumen duradero en lugar de una moda pasajera.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Hornos microondas y calentadores instantáneos | -0.8% | Global, más fuerte en América del Norte | Mediano plazo (2-4 años) |

| Precios volátiles del acero inoxidable | -0.5% | Centros de fabricación globales | Corto plazo (≤ 2 años) |

| Escrutinio de la UE sobre la potencia en modo de espera | -0.3% | Europa, repercusión global | Largo plazo (≥ 4 años) |

| Lixiviación de microplásticos en plásticos | -0.4% | Mercados desarrollados con conciencia sanitaria | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Hornos Microondas y Calentadores Instantáneos como Sustitutos

La alta penetración de los microondas en Estados Unidos favorece el recalentamiento del agua en dispositivos multifunción, desafiando a los hervidores dedicados en términos de comodidad. Mientras tanto, los calentadores instantáneos empotrados en cocinas modernas suministran agua a temperaturas aptas para el consumo sin necesidad de esperar. Los fabricantes de hervidores responden con elementos de ebullición rápida que tardan entre 60 y 90 segundos para una taza y destacan la retención del sabor y la menor potencia en modo de espera para recuperar el argumento de la comodidad. El marketing regional hace hincapié en los rituales culturales —como la preparación del té en el Reino Unido— para contrarrestar las comparaciones puramente funcionales.

Precios Volátiles del Acero Inoxidable

El acero inoxidable representa más de la mitad del coste total de materiales en muchas unidades de gama media a premium. La volatilidad de los precios comprime los márgenes porque los calendarios promocionales se fijan con meses de antelación, mientras que los recargos por aleación pueden oscilar semana a semana. Las grandes marcas se cubren mediante contratos a largo plazo e integración vertical parcial, mientras que las empresas más pequeñas exploran diseños híbridos que combinan interiores de acero con exteriores de vidrio resistente al calor para reducir la dependencia del metal. La innovación en materiales se convierte no solo en un imperativo de sostenibilidad, sino también en un amortiguador frente a los ciclos de las materias primas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes Inteligentes Impulsan la Evolución Premium

En 2025, los Hervidores Eléctricos Estándar contribuyeron con el 48,12% de los ingresos totales, manteniendo su dominio en el mercado. Sin embargo, los hervidores inteligentes lograron una perspectiva de CAGR del 9,86% hasta 2031, aunque las unidades estándar aún poseen casi la mitad de los ingresos. Su aceleración señala un punto de inflexión en el que la conectividad integrada migra de los primeros adoptantes hacia el segmento medio masivo. Los modelos de temperatura variable actúan como productos de transición para los clientes centrados en bebidas especializadas pero que aún no están convencidos por el control IoT completo. La rápida adopción de bases actualizables mediante firmware y aplicaciones complementarias ilustra cómo el software está desplazando al hardware puro como fuente de valor. El posicionamiento premium también protege a las marcas de las guerras de precios que a menudo caracterizan la parte convencional del mercado de hervidores eléctricos.

Los datos de los consumidores subrayan una bifurcación: un grupo busca unidades minimalistas de solo ebullición por su atractivo precio, mientras que otro grupo adopta plataformas multisensor que integran programación, ahorro de energía en modo alternativo y funciones de bloqueo para niños. A medida que los costes de producción disminuyan, las funciones conectadas se extenderán hacia abajo, convirtiéndose eventualmente en estándar en prácticamente todo el mercado de hervidores eléctricos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: La Sostenibilidad Remodela las Preferencias de Materiales

El acero inoxidable retuvo una participación del 57,92% en 2025 y se prevé que se expanda a una CAGR del 5,53% hasta 2031, sustentando la solidez del segmento premium. La reciclabilidad y la neutralidad del sabor refuerzan su liderazgo a pesar de los mayores costes de material. El vidrio ocupa un nicho visible pero frágil, comercializado por su transparencia estética e inercia química, especialmente entre los compradores con conciencia sanitaria. El plástico está perdiendo terreno bajo el escrutinio de los microplásticos; sin embargo, mantiene relevancia en las gamas económicas donde la sensibilidad al precio supera la preocupación medioambiental.

El Reglamento de Ecodiseño para Productos Sostenibles pone de relieve los impactos al final de la vida útil, incentivando a los fabricantes a cambiar a diseños de un solo material o ensamblajes fácilmente separables. El compromiso de Groupe SEB con un 60% de contenido reciclado ejemplifica cómo las métricas ESG se convierten en mandatos de adquisición. Las marcas que experimentan con mangos de biopolímeros y detalles de bambú ilustran la búsqueda de alternativas de menor huella sin comprometer la seguridad térmica.

Por Capacidad: Los Modelos Compactos Capturan la Demografía Urbana

En 2025, la categoría de 1,0–1,5 L dominó el mercado, contribuyendo con el 64,02% de los ingresos totales al satisfacer eficazmente las necesidades de consumo familiar y garantizar la eficiencia del calentamiento. Se anticipa que el segmento de menos de 1,0 L crecerá a una tasa de crecimiento anual compuesta (CAGR) del 7,68%, impulsado por la creciente adopción de unidades de ocupación individual y microapartamentos. Las capacidades mayores, específicamente las que superan los 2,0 L, se utilizan principalmente en entornos institucionales y de oficina, donde los requisitos de mayor volumen tienen prioridad sobre las limitaciones de espacio. Esta segmentación refleja las diversas preferencias de los consumidores en función de los escenarios de uso y las necesidades de capacidad. La dinámica del mercado destaca la importancia de alinear la oferta de productos con las demandas específicas de los usuarios finales.

Los modelos compactos están ganando terreno debido a su enfoque en la eficiencia energética, ya que calientan solo la cantidad de agua necesaria, reduciendo así el desperdicio de energía. Esta característica resuena entre los hogares con conciencia de costes al tiempo que apoya los objetivos globales de sostenibilidad. La compatibilidad de la categoría con cocinas de inducción portátiles y utensilios de cocina plegables mejora aún más su atractivo, especialmente entre los consumidores que priorizan la movilidad. Estos modelos responden a la creciente demanda de soluciones versátiles y que ahorran espacio en los hogares modernos. La alineación con las tendencias de movilidad subraya el posicionamiento estratégico de los modelos compactos en el mercado.

Por Usuario Final: El Crecimiento Comercial Supera el Volumen Residencial

El segmento residencial ostenta una participación de mercado del 69,42% en 2025, lo que refleja el papel fundamental del hervidor eléctrico como electrodoméstico del hogar donde la preparación diaria de bebidas impulsa una demanda de reposición constante y actualizaciones de funciones. Sin embargo, la CAGR del 5,61% del segmento comercial hasta 2031 supera significativamente el crecimiento general del mercado, lo que indica un cambio estructural hacia aplicaciones profesionales que exigen especificaciones de mayor rendimiento y tolerancia a precios premium. Los usuarios comerciales, que abarcan Hoteles, Restaurantes y Cafeterías (HoReCa), oficinas corporativas y espacios de coworking, priorizan la durabilidad, los ciclos de calentamiento rápido y el rendimiento constante por encima de las consideraciones estéticas que influyen en las compras residenciales.

La aceleración del crecimiento del segmento comercial se debe a la expansión de las industrias de servicios de alimentación, la proliferación de espacios de coworking y las iniciativas de bienestar corporativo que enfatizan la preparación de bebidas de calidad como comodidades para los empleados. Las instalaciones en oficinas corporativas y la expansión de espacios de coworking crean una demanda sostenida a medida que la cultura laboral evoluciona hacia la mejora de la productividad a través del acceso a bebidas premium. La disposición del segmento comercial a pagar precios premium por la fiabilidad crea oportunidades para que los fabricantes desarrollen líneas de productos especializadas con márgenes más altos que los modelos residenciales, mientras que las características de grado profesional eventualmente se trasladan a los productos de consumo a través de la democratización de funciones.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital se Acelera

En 2025, los Supermercados e Hipermercados contribuyeron con el 43,52% de los ingresos totales, manteniendo su dominio en el mercado. Sin embargo, los mercados en línea demostraron una sólida trayectoria de crecimiento con una CAGR del 11,12%, superando a todos los demás canales de distribución. La popularidad de los eventos de ventas flash ha acortado los ciclos de reposición de productos al fomentar las compras espontáneas. Estos eventos aprovechan el comportamiento del consumidor creando urgencia a través de ofertas de edición limitada y colores exclusivos. Esta estrategia ha demostrado ser eficaz para impulsar las ventas y mejorar la participación del cliente.

Las marcas que hacen la transición a un modelo de venta directa al consumidor están optimizando los márgenes de beneficio al tiempo que obtienen acceso a información detallada sobre los consumidores que anteriormente no estaba disponible a través de los canales mayoristas tradicionales. Este cambio requiere estrategias de precios coherentes en todas las plataformas para mitigar posibles conflictos entre canales. Las demostraciones virtuales de productos, facilitadas a través de transmisiones en directo, replican cada vez más la experiencia en tienda. Estas interacciones digitales abordan la falta de participación táctil inherente a las compras en línea. Como resultado, las marcas están mejorando las experiencias de los clientes y fomentando conexiones más sólidas con su público objetivo.

Análisis Geográfico

Europa contribuye con el 33,84% de las ventas de 2025 y combina altos ingresos disponibles con un impulso regulatorio. El límite de potencia en modo de espera de la región ha elevado el listón mínimo de ingeniería, creando plantillas de diseño exportables para las marcas multinacionales. La premiumización acompaña a la creciente atención a la reciclabilidad; muchos consumidores de la UE filtran ahora sus decisiones de compra a través de un prisma medioambiental. Además, las históricamente sólidas culturas del té en el Reino Unido, Irlanda y Alemania sostienen los volúmenes base de hervidores incluso cuando los sistemas alternativos de agua caliente penetran en las cocinas.

Se proyecta que Asia-Pacífico registre una CAGR del 9,12% hasta 2031, convirtiéndose en el principal motor de volumen del mercado de hervidores eléctricos. El estatus de China como el mayor exportador mundial de electrodomésticos, con el envío de 4,48 mil millones de unidades en 2024, ha creado ventajas de escala en toda la cadena de suministro. La creciente clase media de la región valora tanto el diseño como las mejoras de seguridad, catalizando un cambio desde las unidades de plástico de gama básica hacia modelos de gama media de acero inoxidable o vidrio. Los clústeres de fabricación en las provincias de Guangdong y Zhejiang acortan los ciclos de iteración, permitiendo una rápida adaptación a los ajustes de cumplimiento de la UE.

América del Norte registra una penetración madura pero enfrenta presión de sustitución por el uso de microondas y calentadores instantáneos integrados. No obstante, el mercado sigue siendo atractivo para las marcas premium que enfatizan el lenguaje de diseño y las capacidades de IoT. Los ingresos de Hamilton Beach en el tercer trimestre de 2024 de USD 156,7 millones mostraron la resiliencia de la categoría cuando se combina con combinaciones de productos que amplían los márgenes. América del Sur, Oriente Medio y África van a la zaga en adopción, pero ofrecen bolsas de alto crecimiento cuando los umbrales de PIB per cápita se cruzan con la expansión de la infraestructura minorista. La localización de paletas de colores y estándares de enchufes es fundamental para ganar cuota temprana en estos territorios emergentes.

Panorama Competitivo

Los cinco principales proveedores representan conjuntamente una participación sustancial de los ingresos globales, lo que resulta en una estructura de mercado moderadamente fragmentada. Strix Group mantiene el dominio en el segmento crítico de subcomponentes de control de seguridad, aprovechando su fuerte presencia en mercados regulados para establecer una posición oligopolística. Este dominio crea una capa competitiva por debajo del mercado de productos terminados. Midea Group asegura su posición como líder mundial en producción de unidades, respaldado por una capacidad anual de 100 millones de unidades. Esta capacidad permite a Midea atender tanto a sus marcas propias como a sus clientes de fabricación de diseño original (ODM) de manera efectiva.

Las estrategias competitivas en el mercado se dividen en dos enfoques principales. Los actores a gran escala capitalizan sus amplias capacidades de fabricación para dirigirse a múltiples segmentos de precios. En contraste, las empresas centradas en el segmento premium priorizan materiales de alta calidad, estética de diseño e integración perfecta en el ecosistema para diferenciarse. La innovación en componentes desempeña un papel fundamental en la competencia, con características como bobinas de inducción de bajo ruido y aislamiento de doble pared que se incorporan cada vez más en los productos de gama media. Estos avances están impulsados en parte por el cumplimiento de las regulaciones europeas de confort acústico. A medida que la tecnología IoT continúa evolucionando, se espera que la propiedad de los datos se convierta en una ventaja competitiva crítica, permitiendo a las empresas agrupar consumibles y servicios basados en suscripción en torno a los hábitos de consumo de bebidas calientes.

Líderes del Sector de Hervidores Eléctricos

Hamilton Beach Brands Holding Co.

Koninklijke Philips N.V.

Breville Pty Limited

Groupe SEB (Tefal & Krups)

Spectrum Brands Holdings (Russell Hobbs)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Las exportaciones de electrodomésticos de China alcanzaron 4,48 mil millones de unidades en 2024, un aumento interanual del 20,80%, bajo la facilitación de la Iniciativa de la Franja y la Ruta.

- Octubre de 2024: Hamilton Beach registró ingresos en el tercer trimestre de 2024 de USD 156,7 millones, citando extensiones de líneas premium.

- Septiembre de 2024: Midea Group lanzó una oferta de acciones en Hong Kong, marcando la mayor cotización en más de tres años con aproximadamente 492,1 millones de acciones a un precio de entre HKD 52 y 54,80 cada una. Esta captación de capital respalda la expansión internacional de Midea y las inversiones en I+D en tecnologías de hogar inteligente, incluidos los hervidores eléctricos.

- Febrero de 2024: Hamilton Beach Brands adquirió HealthBeacon para mejorar su oferta de productos de salud y bienestar, expandiéndose más allá de los electrodomésticos de cocina tradicionales hacia dispositivos de salud conectados que podrían integrarse con tecnologías de hervidores inteligentes.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de hervidores eléctricos como todos los electrodomésticos de encimera con enchufe que calientan agua hasta ebullición o temperaturas preestablecidas mediante un elemento eléctrico cerrado; abarca modelos estándar, de temperatura variable, de viaje e inteligentes/conectados vendidos a través de canales minoristas e institucionales en todo el mundo.

Exclusión del alcance: Las hervidoras de estufa, de base de inducción y los calentadores de agua empotrados quedan fuera del alcance para mantener comparaciones significativas.

Descripción general de la segmentación

- Por Tipo de Producto

- Hervidores Eléctricos Estándar

- Hervidores de Temperatura Variable

- Hervidores de Viaje / Compactos

- Hervidores Inteligentes / Conectados

- Por Material

- Acero Inoxidable

- Plástico

- Vidrio

- Mixto / Otros

- Por Capacidad

- Menos de 1,0 L

- 1,0 – 1,5 L

- 1,6 – 2,0 L

- Más de 2,0 L

- Por Usuario Final

- Residencial

- Comercial/HoReCa

- Por Canal de Distribución

- Supermercados e Hipermercados

- Minoristas Especializados de Electrónica

- En Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Perú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- España

- Italia

- BENELUX

- NÓRDICOS

- Resto de Europa

- Asia-Pacífico

- India

- China

- Japón

- Australia

- Corea del Sur

- Sudeste Asiático

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a proveedores de control de calefacción, fabricantes OEM de hervidores, compradores de electrodomésticos de cocina en grandes superficies y distribuidores de HoReCa en Asia Pacífico, Europa, América del Norte y Oriente Medio. Las conversaciones validan los cambios en los costos de materiales, los ciclos de reemplazo, las tasas de adopción de características y las primas de canal que las fuentes secundarias raramente cuantifican.

Investigación documental

Comenzamos con un trabajo documental detallado que mapea cuántos hervidores fluyen realmente a través del sistema global. Los datos públicos de aduanas para HS-851679 (calentadores eléctricos de agua) y los balances comerciales de UN Comtrade muestran los flujos de unidades por país, mientras que los archivos de eficiencia energética de electrodomésticos de EU Ecodesign y el U.S. DOE revelan los factores regulatorios que dan forma a la combinación de productos. Las estadísticas de la International Energy Agency sobre el parque de pequeños electrodomésticos, la encuesta de envíos de la China Household Electrical Appliances Association y los estudios revisados por pares sobre el consumo en modo de espera añaden indicadores de demanda. Los informes anuales extraídos de D&B Hoovers y los archivos de noticias de Dow Jones Factiva nos permiten comparar los ingresos de los proveedores y los precios de venta promedio. Esta lista es ilustrativa; se consultaron varias otras fuentes abiertas y de pago para realizar verificaciones cruzadas.

Dimensionamiento del mercado y previsión

Anclamos el año base 2025 con una construcción descendente que multiplica el número de hogares y establecimientos comerciales por la penetración de hervidores eléctricos y las tasas de reemplazo, ajustadas con conciliaciones de envíos y comercio; las acumulaciones ascendentes selectivas de los volúmenes declarados por los principales fabricantes y las verificaciones de ASP × volumen muestreadas ayudan a ajustar los totales. Las variables clave incluyen las variaciones en el precio minorista promedio, las elasticidades del costo energético, la participación en línea de las ventas de pequeños electrodomésticos, la adopción de funciones inteligentes y la participación del acero inoxidable como material. Una previsión de series temporales ARIMA, sometida a pruebas de estrés mediante análisis de escenarios discutidos con nuestro panel de expertos, proyecta las cifras hasta 2030. Cuando surgen brechas de datos, como en mercados emergentes fragmentados, interpolamos utilizando indicadores de referencia regionales antes de volver a ejecutar el ciclo de triangulación.

Ciclo de validación de datos y actualización

Los resultados pasan por un filtrado de varianza frente a métricas independientes (picos en los flujos comerciales, índices de materias primas y divulgaciones de proveedores). Los analistas senior revisan las anomalías, tras lo cual el modelo se congela para su publicación. Los informes se actualizan cada doce meses, con actualizaciones intermedias si los retiros del mercado, los grandes movimientos arancelarios o las fusiones importantes modifican materialmente nuestro caso base.

Por qué la línea de base de hervidores eléctricos de Mordor es confiable

Los valores de mercado publicados difieren porque las empresas aplican alcances de producto únicos, conversiones de divisas y cadencias de actualización.

Los principales factores de brecha incluyen si los hervidores de estufa están agrupados, si las cafeteras inflan el volumen, el año de la moneda elegido para la conversión y cuán agresivamente se proyectan las primas de funciones inteligentes. La disciplinada selección de alcance de Mordor, la actualización anual y el dimensionamiento de doble método limitan dichos sesgos, proporcionando a los tomadores de decisiones una línea de base más estable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,89 B (2025) | Mordor Intelligence | - |

| USD 4,56 B (2025) | Global Consultancy A | Incluye unidades de estufa y máquinas de bebidas agrupadas; utiliza tasas de cambio fijas de 2022 |

| USD 1,86 B (2024) | Trade Journal B | Año base más antiguo, asume un ASP plano a pesar de la adopción de modelos inteligentes premium |

En resumen, nuestro enfoque vincula cada cifra a variables transparentes y pasos repetibles, de modo que los clientes obtengan una visión equilibrada que pueden rastrear y cuestionar fácilmente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de hervidores eléctricos en 2026?

El mercado está valorado en USD 1,99 mil millones en 2026 y se proyecta que alcance USD 2,59 mil millones en 2031.

¿Qué región tiene la mayor participación en los ingresos de hervidores eléctricos?

Europa lidera con el 33,84% de los ingresos globales en 2025, respaldada por estrictas regulaciones de eficiencia energética y la adopción de productos premium.

¿Qué segmento de producto crece más rápido?

Los hervidores inteligentes o habilitados para IoT se están expandiendo a una CAGR del 9,86% hasta 2031 gracias a las funciones de conectividad que se integran con ecosistemas de hogar inteligente más amplios.

¿Cómo afectan las normas de eficiencia energética al diseño de los hervidores?

El límite de 0,5 vatios en modo de espera de la UE requiere aislamiento avanzado, circuitos de apagado por sensor y optimizaciones de firmware, lo que obliga a las marcas a repensar las arquitecturas fundamentales.

¿Por qué están ganando popularidad los hervidores compactos?

El aumento de los hogares unipersonales y la reducción de los espacios de vida urbanos impulsan la demanda de modelos de menos de 1,0 L que conservan tanto el espacio en la encimera como la energía.

¿Qué factor competitivo determina más la futura participación de mercado?

Se espera que la integración de funciones de IoT que ofrecen análisis de uso y control remoto se convierta en un diferenciador decisivo a medida que los costes de conectividad disminuyan.

Última actualización de la página el: