Tamaño y participación del mercado estadounidense de purificadores de aire inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

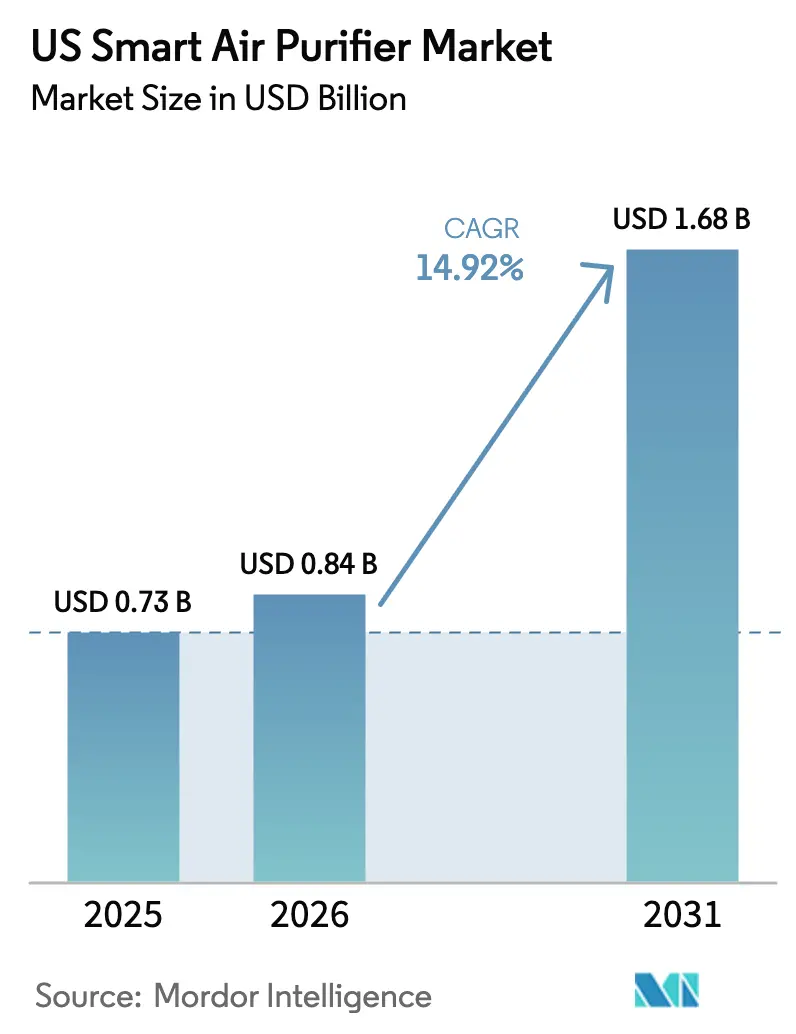

| Tamaño del mercado en el año base (2025) | 0.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.84 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.92% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado estadounidense de purificadores de aire inteligentes por Mordor Intelligence

El tamaño del mercado estadounidense de purificadores de aire inteligentes en 2026 se estima en USD 0,84 mil millones, creciendo desde el valor de 2025 de USD 0,73 mil millones con proyecciones para 2031 que muestran USD 1,68 mil millones, creciendo a una CAGR del 14,92% durante 2026-2031. La mayor concienciación de los consumidores tras el endurecimiento de los límites de PM2,5 por parte de la Agencia de Protección Ambiental de EE. UU. en 2024, la creciente carga del asma reportada por los Centros para el Control y la Prevención de Enfermedades, y el persistente humo de incendios forestales en el oeste continúan convirtiendo la purificación del aire de una mejora de estilo de vida a una necesidad de salud percibida. Las mejoras tecnológicas, como los sensores habilitados para IoT, la expansión de las certificaciones WELL y LEED, y los mayores reembolsos de las empresas de servicios públicos añaden mayor impulso. La actividad competitiva, incluidas las fusiones y los considerables presupuestos de investigación, mantiene los precios bajo control y acelera la innovación en características. La relocalización de la cadena de suministro de medios filtrantes también está comenzando a mitigar la exposición arancelaria y el riesgo logístico, al tiempo que mejora los plazos de entrega.

Conclusiones clave del informe

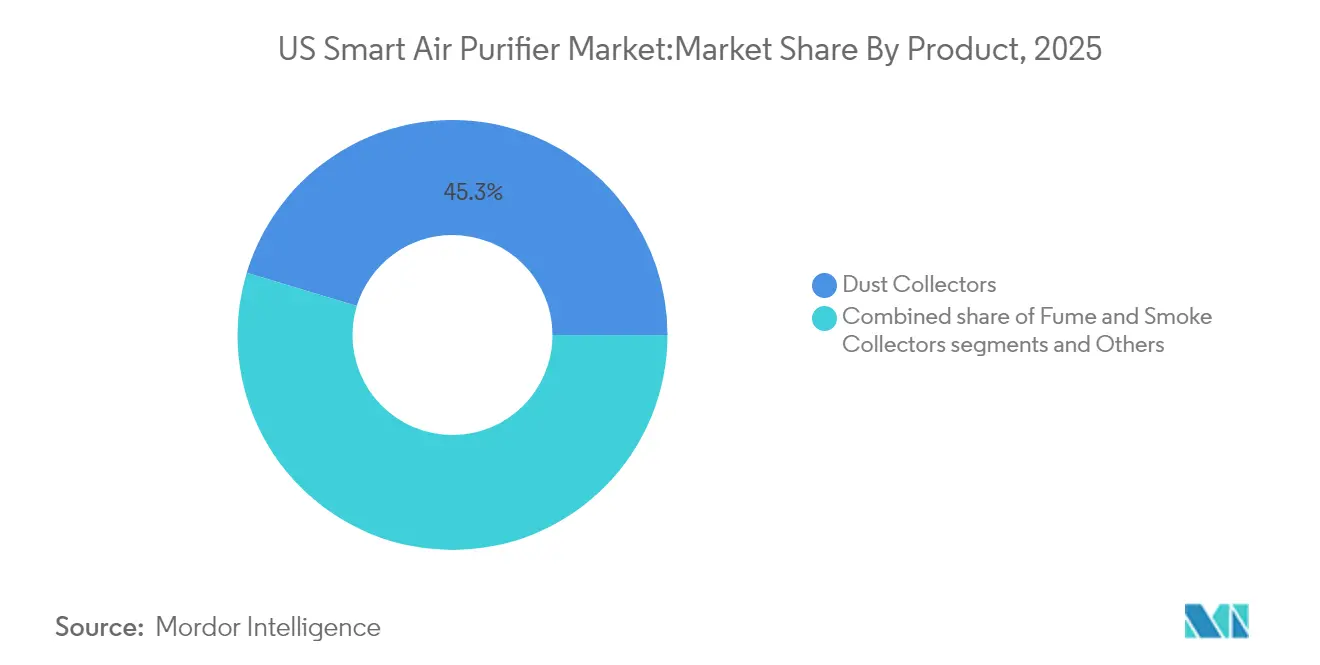

- Por tipo de producto, los colectores de polvo lideraron con una participación del 45,32% en 2025; se espera que los colectores de humos y humo se expandan a una CAGR del 15,12% hasta 2031.

- Por tecnología, la filtración HEPA dominó con una participación de ingresos del 52,40% en 2025, mientras que se prevé que los sistemas de carbón activado crezcan a una CAGR del 15,57%.

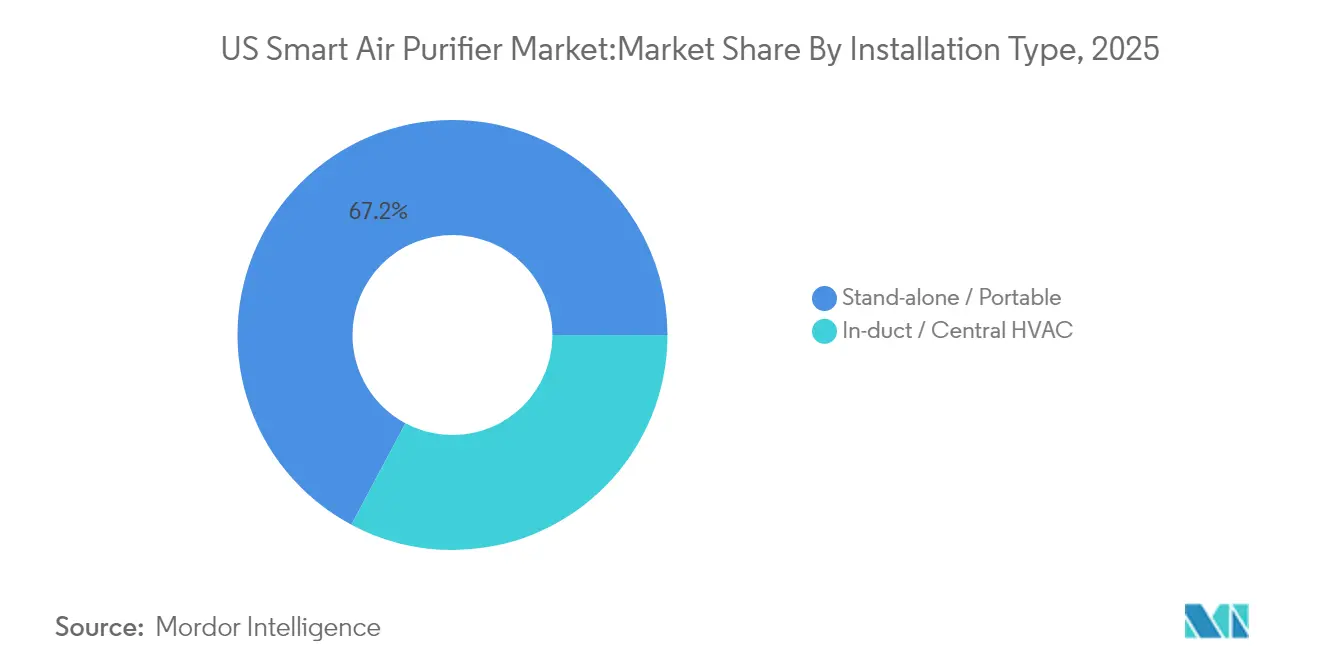

- Por tipo de instalación, las unidades portátiles siguieron siendo la opción preferida con una participación del 67,20% del mercado estadounidense de purificadores de aire inteligentes en 2025; se prevé que la integración central en conductos avance a una CAGR del 14,98%.

- Por aplicación, los usuarios residenciales representaron el 59,10% del tamaño del mercado estadounidense de purificadores de aire inteligentes en 2025, mientras que se proyecta que los entornos comerciales crezcan a una CAGR del 15,85%.

- Por canal de distribución, B2C/minorista capturó el 64,20% del tamaño del mercado estadounidense de purificadores de aire inteligentes en 2025; se prevé que las ventas directas B2B escalen a una CAGR del 17,12%.

- Por geografía, el oeste mantuvo el 24,60% de la participación del mercado estadounidense de purificadores de aire inteligentes en 2025, mientras que se proyecta que el noreste registre la CAGR más rápida del 14,99% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado estadounidense de purificadores de aire inteligentes

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente concienciación de los consumidores sobre la calidad del aire interior | +1.8% | Global; más fuerte en el oeste y el noreste | Mediano plazo (2-4 años) |

| Aumento de la prevalencia de enfermedades respiratorias | +1.5% | Nacional, concentrado en áreas urbanas | Largo plazo (≥ 4 años) |

| Integración de la conectividad del hogar inteligente (IoT) | +1.2% | Nacional, adopción temprana en regiones con avanzada tecnología | Corto plazo (≤ 2 años) |

| Expansión de los canales de comercio electrónico | +0.9% | Nacional, mayor impacto en mercados suburbanos | Corto plazo (≤ 2 años) |

| Reembolsos de servicios públicos e incentivos de seguros de salud | +0.7% | Regional: California, Connecticut, Oregón | Mediano plazo (2-4 años) |

| Adopción en oficinas de trabajo compartido para créditos WELL/LEED | +0.6% | Centros urbanos, noreste y costa oeste | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente concienciación de los consumidores sobre la calidad del aire interior

La concienciación aumentó drásticamente después de que la Agencia de Protección Ambiental de EE. UU. redujera el límite anual de PM2,5 a 9 µg/m³ en febrero de 2024, lo que generó titulares que señalaban que los niveles de contaminantes interiores pueden ser de dos a cinco veces más altos que los niveles exteriores[1]Agencia de Protección Ambiental de EE. UU., "Estándares revisados de partículas finas," epa.gov. Los estudios que muestran que los estadounidenses permanecen en interiores el 90% del día han añadido urgencia. Los fabricantes ahora destacan la eliminación de COV (Compuestos Orgánicos Volátiles), la captura de humo de incendios forestales y las pantallas de ICA (Índice de Calidad del Aire) en tiempo real. Las ventas globales de Sharp de más de 90 millones de unidades Plasmacluster ilustran cómo el mensaje de purificación basada en iones resuena entre los compradores conscientes de su salud. Un informe nacional de calidad del aire que muestra que 1 de cada 4 ciudadanos respira aire exterior poco saludable consolida aún más la filtración en el hogar como herramienta de salud preventiva.

Aumento de la prevalencia de enfermedades respiratorias

La prevalencia de enfermedades respiratorias crea un mercado potencial sustancial. Los datos del Centro Nacional para la Prevención de Enfermedades Crónicas y la Promoción de la Salud sitúan los casos actuales de asma en EE. UU. en 24,9 millones. El aumento de los costos médicos ha agudizado el interés en las soluciones preventivas. La Norma ASHRAE 241 obliga a los propietarios de edificios a considerar la filtración para el control de patógenos, impulsando la demanda en escuelas y oficinas[2]ASHRAE, "Norma 241: Control de aerosoles infecciosos," ashrae.org. La investigación clínica muestra que los purificadores de aire con filtros HEPA y luces UV-C ayudan a los niños a contraer la gripe con menos frecuencia y a respirar mejor si tienen asma. Para muchas familias centradas en la salud, esos beneficios claros hacen que el costo inicial valga la pena.

Integración de la conectividad del hogar inteligente (IoT)

El IoT convierte los purificadores en gestores proactivos de la salud. Los sensores integrados de PM, CO₂ y COV cambian automáticamente la velocidad del ventilador en función de los picos de contaminación. La aplicación MyDyson de Dyson agrega datos de más de 4 millones de unidades desplegadas para ofrecer recomendaciones personalizadas. Las alertas de mantenimiento predictivo activan los pedidos de reposición de filtros y reducen el tiempo de inactividad. La integración con asistentes de voz ayuda a los usuarios mayores a operar los dispositivos sin usar las manos. Los análisis de energía también optimizan el tiempo de funcionamiento, haciendo que los purificadores inteligentes sean una opción asequible a largo plazo a pesar de los precios iniciales más altos.

Expansión de los canales de comercio electrónico

Los sitios de comercio electrónico presentan especificaciones comparativas, reseñas reales de clientes y guías claras sobre el tamaño de la habitación, detalles que son difíciles de cubrir en un estante minorista abarrotado. Las tiendas directas al consumidor permiten a las marcas evitar los márgenes minoristas y ofrecer planes de suscripción de filtros. Molekule informa que los suscriptores ahorran un 40% en costos de filtros al tiempo que garantizan un reemplazo oportuno. Las herramientas de comparación detalladas, las reseñas verificadas y la financiación con un solo clic hacen que los modelos de alta gama sean accesibles para los hogares de ingresos medios. Los minoristas en línea pueden actuar rápidamente durante las emergencias. Cuando los incendios forestales de California llenaron el aire de humo, Kronos Advanced Technologies ofreció descuentos especiales y organizó envíos rápidos para que las familias pudieran recibir los purificadores justo cuando más los necesitaban.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos iniciales y de mantenimiento | -1.4% | Nacional; mayor impacto en segmentos sensibles al precio | Largo plazo (≥ 4 años) |

| Preocupaciones por la emisión de subproductos de ozono/UV | -0.8% | Enfoque regulatorio nacional en California | Mediano plazo (2-4 años) |

| Preocupaciones sobre la privacidad de los datos de los sensores interiores | -0.6% | Nacional, mayor concienciación en regiones con avanzada tecnología | Corto plazo (≤ 2 años) |

| Dependencia de la cadena de suministro de medios filtrantes importados | -0.5% | Vulnerabilidades nacionales en todas las regiones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales y de mantenimiento

Los purificadores de aire de gama alta no tienen un precio bajo. El precio de etiqueta por sí solo puede mantener a muchas familias de ingresos medios al margen, y los gastos no se detienen ahí. Los filtros HEPA o de carbón deben cambiarse cada pocos meses, de modo que el mantenimiento anual puede rivalizar, o incluso superar, el costo de compra original para cualquiera que controle su presupuesto.

El funcionamiento de la unidad añade otra capa de gasto, aunque los modelos con etiquetas de ahorro energético sí amortiguan el impacto en la factura eléctrica. Un puñado de estados y empresas de servicios públicos ofrecen pequeños reembolsos que alivian algo el precio, pero esos programas están lejos de ser universales. Esta barrera de costos afecta especialmente a los hogares cuando una familia quiere cobertura en varias habitaciones; equipar toda una casa requiere un mayor desembolso inicial de efectivo. Aun así, muchos hogares centrados en la salud deciden que la rentabilidad a largo plazo —aire más limpio, menos brotes de alergia, mejor sueño— vale la pena estirar el presupuesto hoy. Los modelos certificados ENERGY STAR reducen el consumo anual de energía en un 25%, pero solo algunas empresas de servicios públicos financian reembolsos: Energy Trust of Oregon ofrece USD 75, y el programa de Connecticut paga USD 40, dejando a muchos consumidores sin alivio de costos [3]Energy Trust of Oregon, "Reembolsos de electrodomésticos residenciales," energytrust.org. Las marcas ahora contrarrestan con planes de financiamiento y créditos por intercambio, pero la asequibilidad sigue limitando el mercado estadounidense de purificadores de aire inteligentes en los códigos postales de menores ingresos.

Preocupaciones por la emisión de subproductos de ozono/UV

Algunos métodos de purificación del aire pueden emitir pequeñas cantidades de ozono, lo que ha llevado a los reguladores a mantener una estrecha vigilancia sobre los ionizadores y ciertos modelos UV-C, aunque estos dispositivos son eficaces para eliminar gérmenes y atrapar productos químicos. En California, por ejemplo, la Junta de Recursos del Aire limita las emisiones de los purificadores de aire interior a 0,05 partes por millón, por lo que las marcas deben orientarse hacia opciones sin ozono, como la ionización bipolar. Los productos UV-C enfrentan el mismo escrutinio, lo que lleva a los fabricantes a cambiar a LED UV-C que mantienen la producción de ozono cerca de cero mientras siguen neutralizando microbios. El marketing ahora debe explicar las pruebas de seguridad con la misma exhaustividad que la eficacia, lo que alarga ligeramente el ciclo de ventas y ralentiza la adopción en los segmentos demográficos sensibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: los colectores de polvo dominan a pesar de la aceleración de los purificadores de humo

Los colectores de polvo representaron el 45,32% del mercado estadounidense de purificadores de aire inteligentes en 2025, ya que los consumidores se dirigen a los alérgenos del hogar y la caspa de las mascotas. El segmento se beneficia del reconocible posicionamiento de la marca HEPA y de amplios rangos de precios que se adaptan a los compradores ocasionales. En contraste, los colectores de humos y humo, aunque son un nicho, se proyecta que crezcan a una CAGR del 15,12% hasta 2031 en medio de temporadas de incendios forestales cada vez más intensas y alertas de smog urbano.

La transferencia tecnológica entre segmentos está acelerando la evolución del producto. Los diseños electrostáticos sin filtro de KIMM prometen una eliminación del 90% de partículas con un menor costo de vida útil, mientras que Sharp combina la deshumidificación para atraer a los compradores costeros. Los sistemas de grado industrial como AtomikAir tratan hasta 1 millón de ft³/h, abriendo una vía para los almacenes que anteriormente dependían de la filtración HVAC básica. Este cambio genera nuevos ingresos B2B a medida que los gerentes de instalaciones buscan paquetes integrales que incluyan paneles de monitoreo.

Por tecnología: la filtración HEPA mantiene el liderazgo mientras la innovación en carbón se acelera

Los sistemas HEPA mantuvieron una participación del 52,40% en 2025 y siguen siendo la opción predeterminada para las familias que buscan una eficiencia probada del 99,97%. La participación del mercado estadounidense de purificadores de aire inteligentes para HEPA se ve reforzada por la visibilidad de la certificación y el bajo riesgo regulatorio. Se prevé que las unidades de carbón activado registren una CAGR del 15,57% hasta 2031.

Los nuevos materiales también están revolucionando el sector. Los científicos de la Universidad Estatal de Washington, por ejemplo, convirtieron proteína de maíz en un filtro que rivaliza con el HEPA con una captura de partículas del 99,5% y también atrapa el 87% del formaldehído. Muchas marcas ahora combinan varias tecnologías —HEPA, carbón, UV-C— en una sola unidad para cubrir el espectro completo de contaminantes interiores. Con sensores Wi-Fi y controles mediante aplicación, el purificador puede ajustarse en tiempo real; los modelos de Dyson incluso diagnostican sus propias necesidades de mantenimiento para simplificar el cuidado al propietario.

Por aplicación: el dominio residencial enfrenta la aceleración del crecimiento comercial

Los compradores residenciales mantuvieron una participación del 59,10% en 2025, impulsados por el alivio de las alergias, las preocupaciones sobre la calidad del sueño y los hábitos de trabajo desde casa de la era pandémica. La demanda se disparó en los estados afectados por el humo de los incendios forestales, donde los padres compran múltiples unidades para proteger los pulmones de sus hijos. Se espera que las instalaciones comerciales entreguen una CAGR del 15,85% hasta 2031, ya que los empleadores equilibran los mandatos de regreso a la oficina con salvaguardas de salud demostrables.

Los informes de ESG corporativos hacen referencia cada vez más a las métricas de calidad del aire interior, y los inquilinos ahora negocian cláusulas de calidad del aire interior junto con el alquiler. Las escuelas añaden torres HEPA modulares para cumplir con las directrices estatales sobre patógenos. Los compradores industriales priorizan las unidades con alarmas de COV en tiempo real para proteger la calidad del proceso y el cumplimiento de la Administración de Seguridad y Salud Ocupacional. Esta variedad posiciona a la industria estadounidense de purificadores de aire inteligentes para capturar valor mucho más allá de su base doméstica tradicional.

Por tipo de instalación: las unidades portátiles lideran mientras la integración central gana tracción comercial

Las unidades portátiles siguieron siendo la opción preferida con el 67,20% de la participación del mercado estadounidense de purificadores de aire inteligentes en 2025. Los purificadores de habitación portátiles dominan el volumen porque se envían listos para usar y pueden moverse entre dormitorios, salas de estar y oficinas en casa sin ayuda profesional. Se prevé que los sistemas para todo el edificio instalados dentro de los conductos de HVAC crezcan a una CAGR del 14,98% hasta 2031, especialmente en oficinas que buscan créditos WELL que exigen monitoreo las 24 horas del día, los 7 días de la semana. El tamaño del mercado estadounidense de purificadores de aire inteligentes para soluciones en conducto se beneficiará una vez que los SKU de filtros de repuesto se estandaricen entre las marcas de equipos.

Los proveedores de automatización de edificios ahora integran sensores de calidad del aire con datos de iluminación y ocupación para activar la purificación solo cuando se superan los umbrales, reduciendo las facturas de energía a la mitad. El código de energía Título 24 de California ya exige la filtración MERV 13 en nuevas construcciones comerciales, creando una base cautiva para cartuchos HEPA o de carbón adicionales. Las empresas que combinan servicios de integración con contratos de mantenimiento plurianuales están ganando acuerdos de múltiples ubicaciones en cadenas de atención médica.

Por canal de distribución: B2C sigue dominando, pero las ventas directas B2B están cerrando la brecha

Los compradores siguen realizando la mayor parte de sus compras a través de puntos de venta orientados al consumidor, lo que otorga a los canales B2C —tiendas en línea, minoristas multimarca y salas de exposición de marcas— una sólida participación del 64,20% en 2025. Estos puntos de contacto permiten a las personas comparar especificaciones, leer reseñas y organizar la entrega a domicilio para un producto que a menudo requiere cierta investigación previa a la compra. Por otro lado, los pedidos directos B2B de los fabricantes están en auge, creciendo a un ritmo del 17,12% anual hasta 2031. Las oficinas, los hospitales y las escuelas quieren descuentos por volumen, filtros personalizados y contratos de servicio que los grandes minoristas simplemente no ofrecen. Las marcas están dispuestas a satisfacer esta demanda porque conservan el margen minorista, incluyen software de mantenimiento predictivo y aseguran acuerdos de suscripción de filtros. La estrategia también da sus frutos durante las crisis: cuando el humo de los incendios forestales asfixió California, los proveedores pudieron reducir precios y enviar palés de purificadores en cuestión de días, algo que las cadenas minoristas tradicionales no podían igualar.

Análisis geográfico

El oeste sigue en la cima con el 24,60% de las ventas de 2025, en gran parte porque el recurrente humo de los incendios forestales de California mantiene los dispositivos de aire limpio en la mente y en la cartera de los consumidores. El área metropolitana de Los Ángeles-Long Beach ostentó el dudoso honor de ser la zona metropolitana más contaminada de Estados Unidos el año pasado, lo que subraya por qué los residentes pagan fácilmente por una filtración de alta gama. El sprint de crecimiento, sin embargo, está ocurriendo en el noreste, donde se proyecta que las ventas suban un 14,99% anual hasta 2031. Las ciudades densas como Nueva York y Boston atrapan los gases de escape y los humos industriales, lo que impulsa a las empresas a instalar sistemas para todo el edificio como parte de las mejoras WELL o LEED. Los reembolsos de las empresas de servicios públicos —Connecticut ofrece USD 40 por unidad calificada— ayudan a las familias de ingresos medios a participar. Las normativas locales determinan qué se vende. Las restricciones de la Junta de Recursos del Aire de California orientan a los compradores hacia tecnología sin ozono, mientras que los códigos del noreste recompensan los modelos energéticamente eficientes. El cambio climático solo amplifica la necesidad: las temporadas de incendios más largas en el oeste y los picos de contaminación impulsados por el calor en las ciudades del este garantizan que la demanda siga aumentando en ambas costas.

Las regiones restantes muestran necesidades diferenciadas. Los centros industriales del medio oeste priorizan los cargadores de polvo de alta capacidad, mientras que la humedad del sureste impulsa las ventas combinadas de purificadores de aire y deshumidificadores. El suroeste registra una fuerte demanda de filtros de partículas con alto CADR capaces de manejar el polvo del desierto. La variación en la cobertura de reembolsos, los ingresos promedio y los factores climáticos desencadenantes significa que los socios de canal deben mantener inventarios específicos y una logística ágil para realizar el pleno potencial en todo el mercado estadounidense de purificadores de aire inteligentes.

Panorama competitivo

El mercado es moderado, sin que ninguna marca supere una participación de dos dígitos. Dyson, Honeywell y Whirlpool aprovechan los acuerdos con minoristas a nivel nacional y los grandes presupuestos de I+D; Molekule se fusionó con Aeroclean en 2024 para formar MKUL Inc., creando una familia de productos más amplia con autorización de la Administración de Alimentos y Medicamentos y fortaleciendo las ofertas para hospitales.

Nuevos nombres están revolucionando la categoría. Frigidaire lanzó su primera línea de purificadores de aire en marzo de 2025, y Windmill Air está cortejando a los millennials con un modelo elegante y directo al consumidor que ofrece limpieza HEPA de grado médico por USD 299. El verdadero potencial sin explotar ahora reside en las conexiones con HVAC para todo el edificio, las unidades industriales de alta resistencia y los sistemas de grado hospitalario, áreas donde las certificaciones rigurosas y las especificaciones de rendimiento mantienen alejados a los participantes ocasionales y dejan espacio a los proveedores calificados para dominar el mercado.

Los nichos industriales y comerciales muestran mayores costos de cambio y obstáculos de certificación, lo que favorece a los actores establecidos con autorizaciones de UL, CARB y la Administración de Alimentos y Medicamentos. Las marcas que ofrecen soluciones integrales —hardware, panel de software y mantenimiento— ganan contratos de múltiples ubicaciones en atención médica y educación.

Líderes de la industria estadounidense de purificadores de aire inteligentes

Honeywell International, Inc.

Dyson Limited

Coway Co., Ltd.

Koninklijke Philips N.V.

Levoit (Vesync Co., Ltd.)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: Frigidaire lanzó su primera gama de purificadores de aire inteligentes, ampliando la competencia en el segmento residencial de precio medio.

- Febrero de 2025: Coway presentó los modelos Airmega 350 y 450 con filtración HyperVortex™, capturando el 99,999% de las partículas de 0,01 micrones.

- Febrero de 2025: Whirlpool presentó nuevos purificadores de aire conectados en KBIS 2025, destacando la integración del ecosistema entre electrodomésticos.

Alcance del informe del mercado estadounidense de purificadores de aire inteligentes

Un purificador de aire inteligente es una versión avanzada de un purificador de aire estándar que se utiliza para la purificación automática del aire en múltiples usuarios finales. Está conectado a redes inalámbricas como Bluetooth y Wi-Fi y puede controlarse de forma remota a través de una aplicación para teléfonos inteligentes. El informe del mercado estadounidense de purificadores de aire inteligentes se centra en la dinámica del mercado, las tendencias y la demanda de purificadores de aire inteligentes en el mercado. El informe ofrece un análisis en profundidad de las tendencias clave, los segmentos, las oportunidades y los factores que impulsan el mercado. Además, se proporcionan en detalle los perfiles clave de los principales actores del mercado global.

El mercado estadounidense de purificadores de aire inteligentes está segmentado por tipo (colectores de polvo, colectores de humos y humo, y otros), tecnología (HEPA, filtración de carbón activado y otros), aplicación (residencial, comercial y otros) y canal de distribución (supermercados/hipermercados, tiendas especializadas, en línea y otros canales de distribución). Los tamaños y previsiones del mercado se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Colectores de polvo |

| Colectores de humos y humo |

| Otros |

| HEPA |

| Filtración de carbón activado |

| Filtro iónico |

| Tecnología ultravioleta |

| Otros |

| Independiente / Portátil |

| En conducto / HVAC central |

| Residencial |

| Comercial |

| Industrial |

| B2C/Minorista | Tiendas multimarca |

| Puntos de venta exclusivos de marca | |

| En línea | |

| Otros canales de distribución | |

| B2B/Directamente de los fabricantes |

| Noreste |

| Sureste |

| Medio oeste |

| Suroeste |

| Oeste |

| Por tipo de producto | Colectores de polvo | |

| Colectores de humos y humo | ||

| Otros | ||

| Por tecnología | HEPA | |

| Filtración de carbón activado | ||

| Filtro iónico | ||

| Tecnología ultravioleta | ||

| Otros | ||

| Por tipo de instalación | Independiente / Portátil | |

| En conducto / HVAC central | ||

| Por aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Por canal de distribución | B2C/Minorista | Tiendas multimarca |

| Puntos de venta exclusivos de marca | ||

| En línea | ||

| Otros canales de distribución | ||

| B2B/Directamente de los fabricantes | ||

| Por geografía | Noreste | |

| Sureste | ||

| Medio oeste | ||

| Suroeste | ||

| Oeste | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado estadounidense de purificadores de aire inteligentes?

El mercado fue valorado en USD 0,84 mil millones en 2026 y se espera que alcance USD 1,68 mil millones en 2031

¿Qué región lidera las ventas en EE. UU.?

El oeste ostenta una participación de ingresos del 24,60% en 2025 debido al persistente humo de los incendios forestales y a las estrictas regulaciones de California.

¿Qué tecnología domina?

La filtración HEPA mantiene una participación de mercado del 52,40% gracias a su probada eficiencia de eliminación de partículas del 99,97%.

¿Están creciendo las instalaciones comerciales más rápido que las residenciales?

Sí, se proyecta que la demanda comercial registre una CAGR del 15,85% durante 2026-2031, ya que las certificaciones WELL y LEED convierten el monitoreo continuo de la calidad del aire en una prioridad.

¿Qué importancia tiene el comercio electrónico para el crecimiento futuro?

El comercio minorista en línea ya representa una participación de ingresos significativa y seguirá siendo fundamental a medida que las marcas impulsen planes de suscripción de filtros y promociones específicas por región durante las emergencias de calidad del aire.

¿Qué limita una adopción más amplia?

Los altos costos iniciales de los dispositivos, los gastos continuos de filtros y las preocupaciones sobre los subproductos de ozono o UV siguen siendo las principales restricciones a pesar de los programas de reembolso y los diseños más seguros.

Última actualización de la página el: