Tamaño y Cuota del Mercado Europeo de Calentadores de Agua Residenciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

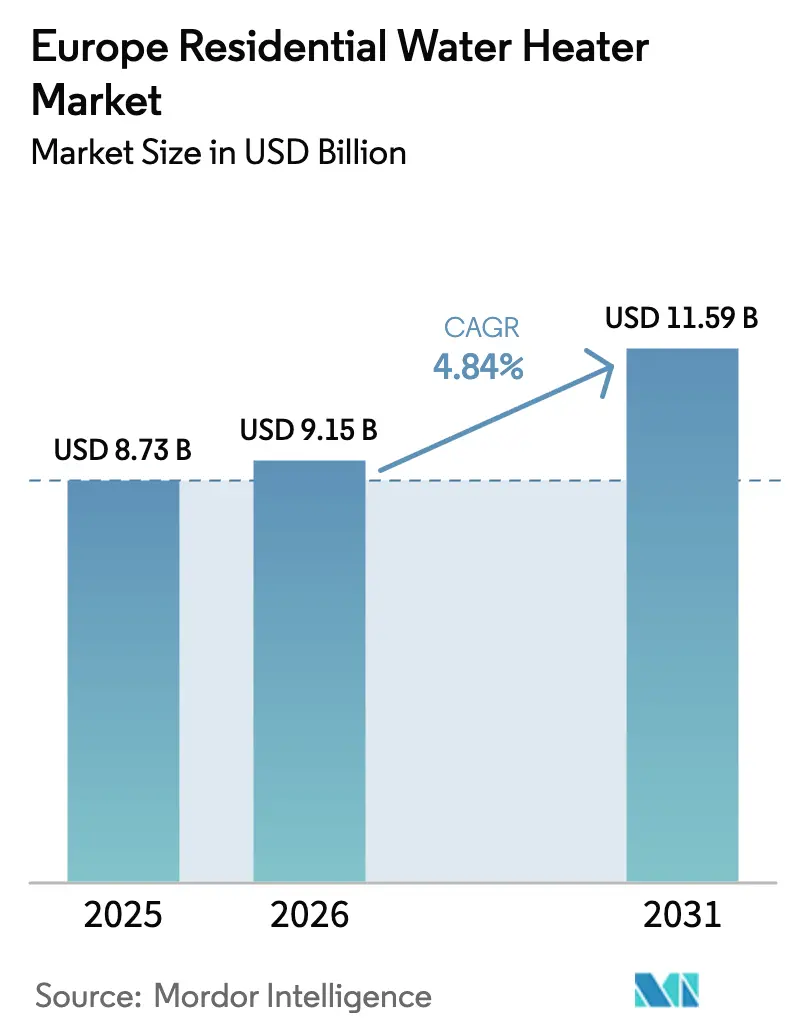

| Tamaño del mercado en el año base (2025) | 8.73 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.84% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Calentadores de Agua Residenciales por Mordor Intelligence

El tamaño del Mercado Europeo de Calentadores de Agua Residenciales fue valorado en 8.730 millones de USD en 2025 y se estima que crecerá desde 9.150 millones de USD en 2026 hasta alcanzar los 11.590 millones de USD en 2031, a una CAGR del 4,84% durante el período de previsión (2026-2031).

El crecimiento refleja mandatos estrictos de descarbonización, una creciente electrificación y programas de incentivos que sustituyen rápidamente los electrodomésticos de combustibles fósiles. La demanda se fortalece a medida que los consumidores se inclinan hacia unidades conectadas que se integran con los sistemas de gestión de energía de los edificios, lo que permite la participación en la respuesta a la demanda y reduce los gastos operativos durante toda la vida útil. La actividad competitiva se centra en el lanzamiento de bombas de calor con refrigerantes naturales, funciones de optimización basadas en software y la localización de la cadena de suministro que mitiga la escasez de componentes. Los plazos regulatorios difieren según el país; sin embargo, los fabricantes con plataformas de productos panregionales que cumplen con los estándares EU Ecodesign 2024/1781 están posicionados para capturar ganancias desproporcionadas.

Conclusiones Clave del Informe

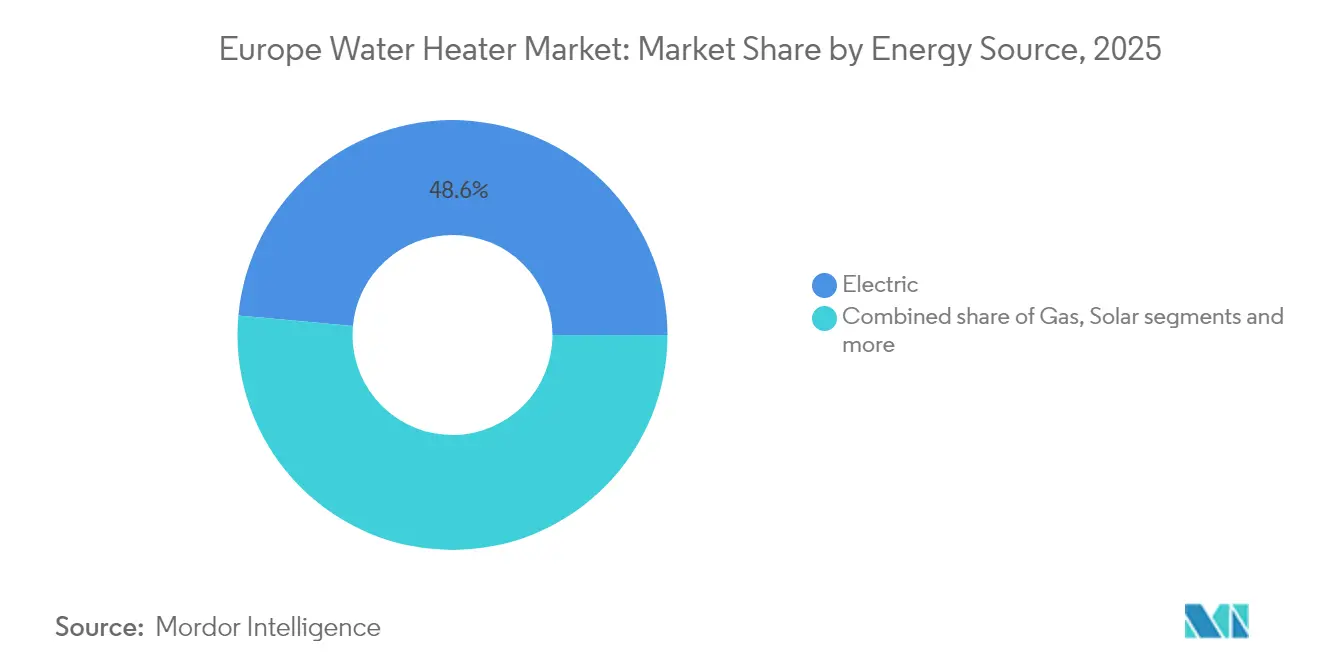

- Por fuente de energía, los calentadores eléctricos captaron el 48,55% de la cuota del mercado europeo de calentadores de agua residenciales en 2025, mientras que se prevé que las unidades solares crezcan a una CAGR del 5,52% entre 2026 y 2031.

- Por tipo de producto, los sistemas de acumulación mantuvieron una cuota de ingresos del 67,10% en el mercado europeo de calentadores de agua residenciales en 2025; se espera que los modelos instantáneos avancen un 5,48% hasta 2031.

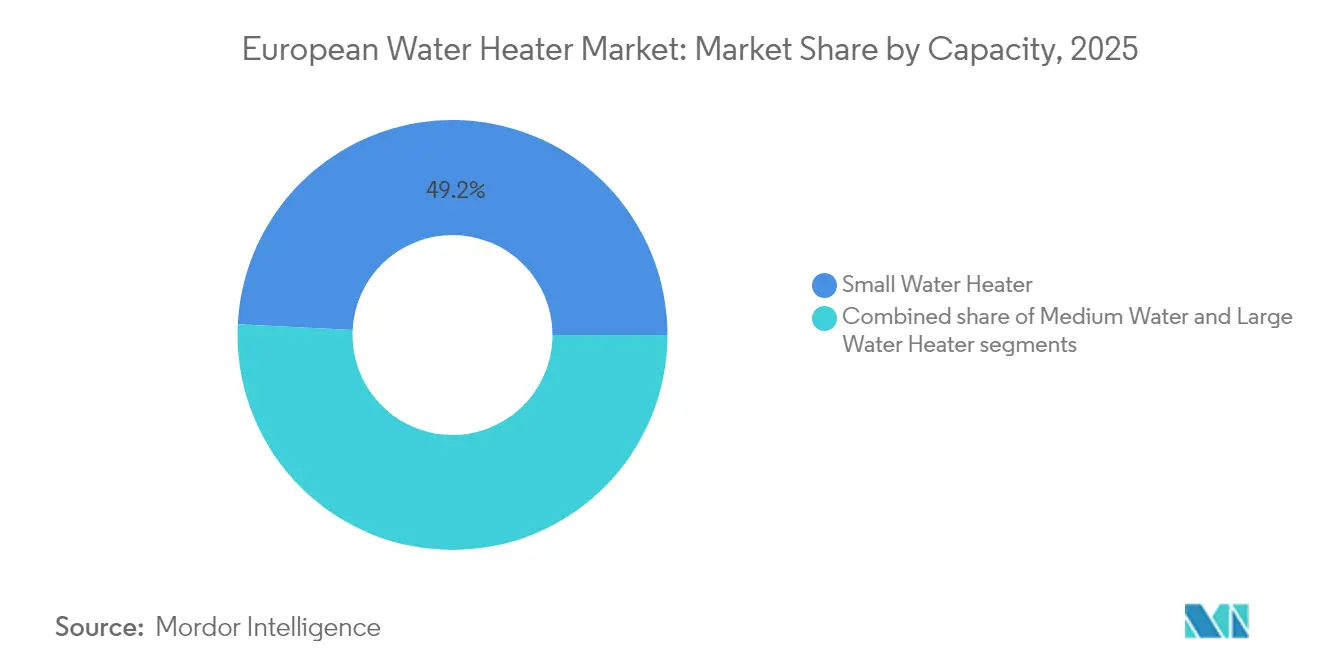

- Por capacidad, los sistemas pequeños (<100 L) representaron el 49,20% del tamaño del mercado europeo de calentadores de agua residenciales en 2025; sin embargo, se proyecta que las unidades medianas se expandan un 5,24% entre 2026 y 2031.

- Por canal de distribución, los puntos de venta minoristas multimarca mantuvieron una cuota del 45,05% en el mercado europeo de calentadores de agua residenciales en 2025, mientras que las plataformas en línea deberían registrar una CAGR del 6,46%.

- Por país, Alemania representó el 18,20% del mercado europeo de calentadores de agua residenciales en 2025, pero se prevé que BENELUX supere a todos sus pares con una CAGR del 5,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Calentadores de Agua Residenciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Endurecimiento del Diseño Ecológico y el Etiquetado Energético de la UE | +1.2% | En toda la UE, con implementación temprana en Alemania y los Países Bajos | Mediano plazo (2-4 años) |

| Sustituciones de calderas envejecidas en el marco de la ola de renovación | +1.0% | Alemania, Reino Unido, Francia, con expansión a Europa del Este | Largo plazo (≥ 4 años) |

| Adopción acelerada de calentadores de agua de bomba de calor para la descarbonización | +0.9% | BENELUX, países nórdicos, con expansión al sur de Europa | Mediano plazo (2-4 años) |

| Subsidios a la electrificación y exenciones de IVA | +0.8% | España, Italia, Reino Unido, con implementación variable en la UE | Corto plazo (≤ 2 años) |

| Comunidades de energía entre pares que utilizan calentadores de agua como baterías térmicas | +0.4% | Alemania, Países Bajos, Dinamarca con programas piloto | Largo plazo (≥ 4 años) |

| Kits de modernización de bombas de calor monobloc de fácil instalación | +0.3% | Francia, Alemania, Reino Unido centrados en edificios de apartamentos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta concentración de cuota de mercado en pocos países como Alemania, Francia e Italia

El reglamento 2024/1781 prohíbe los modelos de baja eficiencia, creando un espacio inmediato para las unidades con calificación A que alcanzan las bandas de rendimiento más altas[1]Comisión Europea, "Ola de Renovación para Europa," ec.europa.eu. Las bombas de calor con refrigerantes naturales se benefician más porque su potencial de calentamiento global durante el ciclo de vida es notablemente inferior al de los sistemas HFC, lo que desbloquea la elegibilidad para la financiación verde para los fabricantes. Una mayor visibilidad del etiquetado orienta a los consumidores hacia dispositivos premium incluso a precios más elevados, fortaleciendo los márgenes para las empresas que combinan eficiencia con funciones conectadas. Los productores más pequeños que carecen de capacidad de I+D se enfrentan a costes de cumplimiento crecientes, lo que acelera la consolidación a medida que las marcas más grandes adquieren rivales en dificultades. Los nuevos participantes en el mercado que enfatizan los controles digitales e interfaces de respuesta a la demanda obtienen una ventaja adicional porque la funcionalidad inteligente ahora mejora las puntuaciones de etiquetado bajo los protocolos de prueba revisados.

Sustituciones de Calderas Envejecidas en el Marco de la Ola de Renovación

Aproximadamente 100 millones de calderas residenciales superan los 20 años de servicio en la UE, y los mandatos de renovación obligan a su eliminación progresiva. La Ley de Energía para Edificios (Gebäudeenergiegesetz) de Alemania estipula sustituciones preparadas para energías renovables, la Norma para Hogares del Futuro (Future Homes Standard) de Inglaterra exige reducciones de CO₂ iguales o superiores al 75%, y Francia añade bonificaciones en efectivo a los cambios de combustibles fósiles. Estas políticas amplían el volumen abordable para el mercado europeo de calentadores de agua, brindando a los fabricantes una visibilidad de demanda predecible a varios años. El apoyo financiero a través de programas nacionales de préstamos verdes acelera aún más el cambio, permitiendo actualizaciones combinadas que incluyen calentadores de agua de bomba de calor, aislamiento y paneles fotovoltaicos en tejados. Los proveedores de servicios responden con paquetes integrales que fusionan equipos, instalación y garantías de rendimiento, asegurando flujos de ingresos de tipo anualidad.

Adopción Acelerada de Bombas de Calor para la Descarbonización

Los calentadores de agua de bomba de calor ofrecen coeficientes de rendimiento superiores a 4,0 en climas moderados y mantienen la eficiencia mediante compresores de velocidad variable en regiones con temperaturas bajo cero. Los costes unitarios siguen cayendo a medida que aumenta la producción de compresores y las gigafábricas europeas incrementan el suministro de módulos electrónicos. El bloque BENELUX ilustra el potencial alcista: las ventas de bombas de calor en los Países Bajos están preparadas para repuntar un 41% en 2025 tras recuperar la confianza del consumidor gracias a la claridad regulatoria. Las empresas de servicios públicos integran estos activos en programas de plantas de energía virtuales, pagando a los propietarios por sus contribuciones a la reducción de picos y recortando los períodos de recuperación de la inversión a entre 3 y 5 años. La compatibilidad con el ecosistema de paneles solares en tejados permite a los prosumidores convertir el excedente del mediodía en agua caliente almacenada, reforzando las propuestas de valor de las bombas de calor.

Subsidios a la Electrificación y Exenciones de IVA

El IVA al tipo cero en las instalaciones de bombas de calor en el Reino Unido, junto con subvenciones de 7.500 £, eliminan entre el 40% y el 60% de las barreras de coste inicial[2]Gov.uk, "Estadísticas del Programa de Modernización de Calderas 2024," gov.uk. Los programas municipales de España añaden descuentos del 50% en el impuesto sobre bienes inmuebles (IBI) y reducciones del 95% en las tasas del ICIO para quienes adopten bombas de calor, inclinando decisivamente la economía de la propiedad total hacia las unidades eléctricas. El Conto Termico 3.0 de Italia destina 900 millones de EUR anuales, reembolsando hasta el 65% de los costes del proyecto y suavizando los obstáculos de flujo de caja para los hogares. Los picos de ventas suelen preceder a las fechas de finalización de los incentivos, por lo que los productores mantienen inventarios de reserva y una dotación de personal flexible para hacer frente a los aumentos de la demanda. Los instaladores transfronterizos aprovechan las diferencias de subvenciones, lo que lleva a los reguladores a endurecer los controles de residencia para mantener los beneficios económicos locales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto coste inicial de los sistemas bajos en carbono | -0.8% | En toda la UE, afectando particularmente a los segmentos sensibles al precio en Europa del Este | Corto plazo (≤ 2 años) |

| Volatilidad de los precios del combustible que dificulta la visibilidad del período de recuperación | -0.6% | Alemania, Reino Unido, Países Bajos con alta sensibilidad a los precios de la energía | Corto plazo (≤ 2 años) |

| Brecha de cualificación de los instaladores para las tecnologías de próxima generación | -0.4% | Alemania, Reino Unido, Francia con escasez aguda de mano de obra cualificada | Mediano plazo (2-4 años) |

| Mandato de ciberseguridad de la UE para calentadores conectados | -0.3% | En toda la UE, con requisitos de cumplimiento tempranos en Alemania y Francia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Coste Inicial de los Sistemas Bajos en Carbono

Los calentadores de agua de bomba de calor residenciales cuestan entre 2.000 y 4.000 EUR más que los análogos resistivos o de gas una vez que se contabilizan las mejoras de instalación[3]Ministerio de Desarrollo Económico de Italia, "Directrices del Conto Termico 3.0," mise.gov.it. Los compradores en situaciones de urgencia priorizan la rapidez, optando por sustituciones equivalentes que retrasan las mejoras de eficiencia. La escasez de mano de obra de instalación infla los presupuestos entre un 15% y un 25%, especialmente en las zonas urbanas densas. Los modelos de arrendamiento y los contratos de servicios energéticos compensan parcialmente el impacto del precio inicial mediante pagos mensuales financiados con los ahorros en servicios públicos. La paridad de costes en el mercado de masas depende de kits de modernización modulares y de una carga de refrigerante simplificada que reduzca las horas de mano de obra sin comprometer la seguridad.

Volatilidad de los Precios del Combustible que Dificulta la Visibilidad del Período de Recuperación

Las fluctuaciones en los precios minoristas de la electricidad frente al gas complican los cálculos de retorno de la inversión de los hogares, a pesar de las ventajas mecánicas de eficiencia de las bombas de calor[4]Eulerpool, "Informe de Ventas de Bombas de Calor en Alemania 2024," eulerpool.com. Los consumidores reaccionan a los ciclos de noticias sobre precios de la energía, creando una programación de compras errática y cambios de canal. Los gobiernos experimentan con topes de precios y reformas tarifarias que favorecen la electrificación, aunque la volatilidad impulsada por las políticas sigue siendo un riesgo de percepción. Los fabricantes contrarrestan esto con aplicaciones de monitorización integradas que presentan ahorros en tiempo real, reforzando la transparencia del valor. Una adopción más amplia de contratos de electricidad verde a precio fijo promete estabilizar la economía a largo plazo y tranquilizar a los compradores indecisos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Fuente de Energía: Fortaleza Eléctrica, Impulso Solar

Los calentadores eléctricos residenciales mantuvieron una cuota del 48,55% en el mercado europeo de calentadores de agua residenciales en 2025, lo que refleja la amplia disponibilidad de electricidad renovable y la sencillez de instalación. Las unidades solares, impulsadas por los costes récord más bajos de los paneles fotovoltaicos, están preparadas para una CAGR del 5,52% hasta 2031, abriendo nuevos espacios en el mercado europeo de calentadores de agua residenciales. Los modelos de gas siguen retrocediendo a medida que los regímenes de fijación de precios del carbono erosionan su competitividad. Los diseños eléctricos de bomba de calor se califican para los préstamos de la Taxonomía Verde de la UE, reduciendo los costes de capital hasta en 75 puntos básicos. Las bombas híbridas asistidas por energía solar cierran las brechas de rendimiento en días nublados, maximizando los ratios de autoconsumo.

Los calentadores eléctricos de acumulación funcionan también como baterías térmicas, permitiendo a las empresas de servicios públicos reducir el desperdicio por curtailment de energía eólica al programar la carga nocturna. Los colectores solares térmicos se integran con depósitos de acumulación, reduciendo el tiempo de funcionamiento del compresor entre un 20% y un 25%. El cumplimiento de los refrigerantes naturales garantiza la vigencia futura de las carteras de productos ante los límites más estrictos de gases fluorados que entrarán en vigor en 2027, manteniendo la relevancia del producto dentro del mercado europeo de calentadores de agua residenciales. Los híbridos de refuerzo de gas persisten en algunas viviendas multifamiliares con retos de modernización, pero pierden cuota anualmente. El crecimiento futuro depende de los paquetes de paneles fotovoltaicos más bomba de calor agrupados bajo un único permiso para simplificar los trámites del propietario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tipo de Producto: Dominio de los Sistemas de Acumulación, Auge de los Instantáneos

Con una cuota de ingresos del 67,10%, los calentadores de acumulación dominan, manteniendo la resiliencia del mercado europeo de calentadores de agua porque amortiguan los picos de demanda y se alinean con las tarifas dinámicas. Las unidades instantáneas, el segmento de más rápido crecimiento con una CAGR del 5,48%, resuenan en los apartamentos con escasez de espacio que caracterizan los núcleos urbanos. Los modelos de acumulación aprovechan el aislamiento de cambio de fase que reduce las pérdidas en reposo por debajo de 0,8 kWh/día, aproximándose a la eficiencia de los sistemas sin depósito. Los calentadores sin depósito se actualizan con quemadores modulantes y sensores de flujo basados en controladores lógicos programables, eliminando las fluctuaciones de riesgo de escaldaduras.

Los depósitos de acumulación premium integran ciclos de protección contra la legionela y diagnósticos por wifi que alertan a los instaladores antes de que se produzca un fallo, fortaleciendo los ingresos del servicio posventa. Los sistemas sin depósito ganan adeptos entre los usuarios de bricolaje; sin embargo, el cableado trifásico requerido puede compensar los ahorros en instalación. Las configuraciones híbridas están surgiendo, almacenando entre 40 y 60 L mientras proporcionan aumentos instantáneos para los picos de uso en la ducha, combinando ventajas en todo el mercado europeo de calentadores de agua residenciales. El equilibrio hidráulico regulatorio en las modernizaciones multifamiliares inclina ligeramente la cuota de nuevo hacia los depósitos, ya que las soluciones de acumulación centrales facilitan la complejidad del rediseño de las canalizaciones.

Por Capacidad: Liderazgo de las Unidades Pequeñas, Auge de las Medianas

En 2025, los calentadores pequeños (aquellos con menos de 100 L) representaron el 49,20% de los envíos, una tendencia impulsada por la prevalencia de viviendas de un baño y estudios en las ciudades europeas. Estas unidades compactas son especialmente valoradas en zonas urbanas donde las limitaciones de espacio son significativas, ofreciendo una solución eficiente para espacios habitables reducidos. Por su parte, se proyecta que las unidades medianas (entre 100 y 200 L) crezcan a una CAGR del 5,24% hasta 2031. Este crecimiento se atribuye al aumento de la demanda de agua caliente en los hogares derivado del teletrabajo y a la creciente adopción de bombas de calor, que se benefician de depósitos más grandes para mantener su Coeficiente de Rendimiento (COP). Las unidades medianas también están ganando terreno en viviendas suburbanas, donde las familias requieren un equilibrio entre capacidad y eficiencia energética.

Gracias a los paneles de aislamiento al vacío, los cilindros compactos pueden caber en armarios de 60 cm, lo que los hace ideales para las limitaciones de las obras de renovación. Estas características responden a la creciente tendencia de modernizar los edificios europeos más antiguos, donde la optimización del espacio es fundamental. Los sistemas medianos de bomba de calor están ahora equipados con divisores inteligentes, que permiten un servicio independiente para la ducha, el lavavajillas y las zonas de lavandería. Esta innovación mejora el confort al tiempo que minimiza el desperdicio de energía, alineándose con el enfoque de la región en la eficiencia energética y la sostenibilidad. Los cilindros grandes están integrando arquitecturas de múltiples serpentines, lo que permite la conexión a circuitos solares, de caldera y de respaldo por inmersión, preparándolos para el futuro en instalaciones complejas. Estos sistemas son especialmente adecuados para residencias multifamiliares y establecimientos comerciales que requieren soluciones de agua caliente versátiles y fiables.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa adquisición del informe

Por Canal de Distribución: Fortaleza del Comercio Minorista, Auge en Línea

Las tiendas multimarca mantuvieron una cuota de canal del 45,05% en 2025, respaldadas por la fidelidad de los instaladores, la disponibilidad inmediata de existencias y las demostraciones físicas que tranquilizan a los usuarios finales. Los puntos de venta en línea crecerán un 6,46% anual a medida que los precios transparentes, los comparadores de productos y la entrega a domicilio atraigan a los propietarios más jóvenes. Las boutiques de marca exclusiva se dirigen a los segmentos premium que buscan asesoramiento personalizado y servicio posventa, mientras que los distribuidores mayoristas dominan los pedidos a granel para promotores inmobiliarios. El mercado europeo de calentadores de agua residenciales aprovecha las tácticas omnicanal, combinando la comodidad del comercio electrónico con la experiencia de las tiendas físicas mediante modelos de compra en línea y recogida en tienda. Las aplicaciones de realidad aumentada permiten a los compradores simular las dimensiones del calentador, reduciendo las opciones antes de visitar la tienda.

La modalidad de compra en línea y recogida en tienda combina la comodidad de la web con la recogida física, reduciendo los costes de última milla en un 30%. Los minoristas ofrecen financiación e instalación certificada para combatir la erosión del comercio electrónico. Los vendedores en línea responden ofreciendo demostraciones de productos en realidad virtual y algoritmos de emparejamiento con instaladores, reduciendo la fricción en los proyectos de bombas de calor. Los programas de fidelización omnicanal rastrean números de serie, permitiendo ventas adicionales de mantenimiento predictivo que amplían el valor vitalicio dentro del mercado europeo de calentadores de agua residenciales.

Análisis Geográfico

Alemania representó el 18,20% del tamaño del mercado europeo de calentadores de agua residenciales en 2025, apoyándose en su avanzada base manufacturera y sus progresivos códigos de construcción. Las ventas de bombas de calor cayeron un 21% en 2024 durante los debates políticos sobre la Ley de Energía para Edificios (Gebäudeenergiegesetz), pero se espera que la claridad política y las subvenciones federales que cubren hasta el 70% de los costes del proyecto reactiven la demanda en 2025. Los líderes locales Vaillant y Viessmann siguen invirtiendo en I+D, con Vaillant inaugurando una línea de electrónica en Remscheid para reducir el riesgo en el suministro de semiconductores. Los proyectos piloto de interacción con la red en Baviera demuestran la acumulación de ingresos, donde los calentadores de agua de bomba de calor obtienen pagos de plantas de energía virtuales que acortan los períodos de recuperación de la inversión. Los estándares técnicos alemanes a menudo se convierten en plantillas de facto para los regímenes de certificación continental.

El bloque BENELUX está preparado para registrar una CAGR del 5,76% hasta 2031, la más alta dentro del mercado europeo de calentadores de agua residenciales, impulsado por las agresivas leyes de descarbonización y la profundidad de los subsidios. Las propuestas neerlandesas que exigen calefacción híbrida o totalmente eléctrica en las nuevas construcciones a partir de 2026, junto con fondos de préstamos rotativos que cubren la formación de instaladores, impulsan una rápida expansión del canal. Bélgica complementa los incentivos federales con subvenciones regionales, lo que permite a los propietarios recuperar hasta el 70% de los desembolsos de capital. Luxemburgo aprovecha su alto nivel de renta disponible para impulsar la penetración de las bombas de calor premium más allá del 60% de las nuevas ventas para 2027. Los fabricantes consideran BENELUX como un banco de pruebas para prototipos de ultra alta eficiencia antes de los lanzamientos más amplios en la UE.

El Reino Unido, Francia, España e Italia representan colectivamente un clúster de crecimiento crítico para el sector europeo de calentadores de agua residenciales. El Programa de Modernización de Calderas (Boiler Upgrade Scheme) del Reino Unido experimentó un aumento del 75% en las solicitudes en 2024 tras el incremento del valor de la subvención a 7.500 £, lo que sustenta unos sólidos libros de pedidos para 2025. Francia ofrece incentivos agregados de hasta 11.000 EUR por hogar a través de MaPrimeRénov' y las bonificaciones por desguace de calderas de gas, acelerando la salida de los combustibles fósiles. España excluye las calderas de los incentivos municipales a partir de 2025 y al mismo tiempo añade una desgravación fiscal del IBI del 50%, lo que cataliza ciclos de sustitución inmediatos. El Conto Termico 3.0 de Italia canaliza 900 millones de EUR anuales hacia calentadores de energías renovables, garantizando un impulso sostenido a medio plazo. Los países nórdicos ya cuentan con una alta penetración, pero siguen actualizándose a refrigerantes R290 y controles más inteligentes, manteniendo un mercado de sustitución estable.

Panorama Competitivo

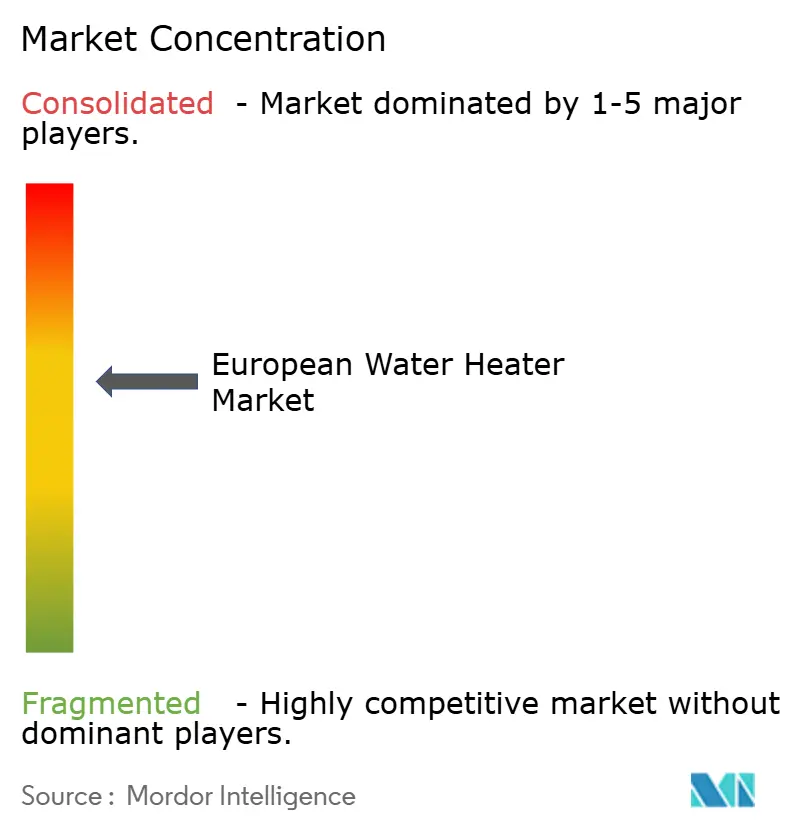

El mercado europeo de calentadores de agua residenciales muestra una concentración moderada, con los cinco principales proveedores acaparando una cuota de mercado importante en los ingresos de 2024. La adquisición de Viessmann Climate Solutions por parte de Carrier amplía sus operaciones y mejora la integración de marca, especialmente en el segmento premium de bombas de calor. Vaillant está integrando electrónica y compresores, una medida orientada a protegerse de las fluctuaciones en los precios de los componentes. Por su parte, Ariston está ampliando los límites con ecosistemas de software, aprovechando las suscripciones de optimización posventa. Los nuevos actores disruptivos como EcoFlow están agitando el mercado con el calentamiento de agua solar directo, lo que lleva a los actores establecidos a acelerar sus ofertas híbridas de paneles fotovoltaicos más bomba de calor. Hoy en día, la ventaja competitiva se deriva cada vez más de las plataformas de servicios conectados, que fidelizan a los clientes a través de contratos propietarios de monitorización y mantenimiento.

Las alianzas estratégicas proliferan: Viessmann se asocia con IBM para la predicción de fallos basada en inteligencia artificial, Ariston colabora con Enel X en la agregación de respuesta a la demanda, y Bosch Thermotechnology pilota comunidades de intercambio de energía verificadas por cadena de bloques. La adopción de refrigerantes naturales diferencia a las marcas europeas de muchos competidores asiáticos que aún dependen de mezclas HFC, otorgándoles ventajas de adelanto regulatorio. Los fabricantes que ofrecen academias de instaladores de extremo a extremo mitigan la escasez regional de cualificaciones, creando ecosistemas de canal cautivos que favorecen sus líneas de productos. Los acuerdos de fabricación con marca blanca amplían el alcance hacia los segmentos de presupuesto sin diluir el posicionamiento de las marcas insignia. La solidez financiera permite a los actores más grandes adquirir semiconductores y aleaciones de intercambiadores de calor por adelantado, manteniendo la producción durante los períodos de escasez en la cadena de suministro.

Las hojas de ruta de productos convergen en tres pilares: refrigerantes R290, comunicaciones preparadas para la red y diseño modular para la agilidad en la modernización. El lanzamiento de Vaillant en la ISH 2025 reveló tarjetas electrónicas enchufables que configuran automáticamente la carga del refrigerante, reduciendo el tiempo de puesta en servicio en un 30%. El panel de control en la nube de Ariston proporciona optimización tarifaria por hora y análisis del consumo de agua, mejorando la fidelización y el potencial de ventas adicionales de servicios energéticos. Carrier invierte en plataformas de componentes compartidos en toda su cartera multimarca para aprovechar las economías de compra y acortar los ciclos de ingeniería. EcoFlow impulsa tácticas de venta directa en redes sociales, cultivando una comunidad de prosumidores que contribuye colectivamente a las actualizaciones de funciones. La competencia de precios sigue siendo moderada en los segmentos de mayor eficiencia, donde la garantía, la red de servicio y los complementos digitales justifican el posicionamiento premium.

Líderes del Sector Europeo de Calentadores de Agua Residenciales

Ariston Holding N.V.

Robert Bosch GmbH (Bosch Thermotechnology)

Vaillant Group

Groupe Atlantic

Viessmann Werke GmbH & Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Vaillant Group presentó una línea completa de bombas de calor con refrigerante R290 en la ISH 2025, integrando la electrónica iQconnect para la puesta en servicio mediante aplicación y el ajuste remoto del rendimiento.

- Febrero de 2025: Viessmann Climate Solutions, incorporada a Carrier, lanzó el programa de certificación de instaladores System Profi para armonizar la formación en las marcas Viessmann, Carrier, Riello y Beretta.

- Febrero de 2025: Carrier presentó su Bomba de Calor Aire-Agua para Agua Caliente Doméstica en el International Builders' Show, alcanzando un COP de hasta 4,9 y mostrando perspectivas de transferencia tecnológica para el mercado europeo de calentadores de agua.

- Enero de 2025: Samsung amplió su plataforma de bomba de calor aire-agua EHS a América del Norte tras su implantación en más de 40 países europeos, con integración de AI Home y conectividad SmartThings.

Alcance del Informe del Mercado Europeo de Calentadores de Agua Residenciales

Los calentadores de agua son electrodomésticos utilizados para calentar el agua y mantenerla a una temperatura elevada más o menos constante. El informe incluye un análisis completo del entorno del Mercado Europeo de Calentadores de Agua Residenciales, que comprende una evaluación de la economía y la contribución de los sectores a la misma, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y el gasto en logística por parte de las industrias usuarias finales. El Mercado Europeo de Calentadores de Agua Residenciales está segmentado Por Tipo de Producto (Calentadores de Agua de Acumulación, Calentadores de Agua sin Acumulación y Calentadores de Agua Híbridos), Por Tipo de Fuente de Energía (Eléctrico, Gas, Solar y Otros), Por Capacidad (Calentador de Agua Pequeño, Calentador de Agua Mediano y Calentador de Agua Grande), Por Canal de Distribución (Tiendas Multimarca, Tiendas Exclusivas, Tiendas en Línea y Otros Canales de Distribución) y Por Geografía (Reino Unido, Alemania, Francia, Italia, Rusia y Resto de Europa).

| Eléctrico |

| Gas |

| Solar |

| Otras Fuentes de Energía |

| Calentadores de Agua Instantáneos |

| Calentadores de Agua de Acumulación |

| Calentadores de Agua Híbridos |

| Calentador de Agua Pequeño |

| Calentador de Agua Mediano |

| Calentador de Agua Grande |

| Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva |

| En Línea |

| Otros Canales de Distribución |

| Europa |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) |

| Resto de Europa |

| Por Fuente de Energía | Eléctrico |

| Gas | |

| Solar | |

| Otras Fuentes de Energía | |

| Por Tipo de Producto | Calentadores de Agua Instantáneos |

| Calentadores de Agua de Acumulación | |

| Calentadores de Agua Híbridos | |

| Por Capacidad | Calentador de Agua Pequeño |

| Calentador de Agua Mediano | |

| Calentador de Agua Grande | |

| Por Canal de Distribución | Tiendas Multimarca |

| Puntos de Venta de Marca Exclusiva | |

| En Línea | |

| Otros Canales de Distribución | |

| Por País | Europa |

| Reino Unido | |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado europeo de calentadores de agua en 2031?

Se proyecta que alcance los 11.590 millones de USD, lo que refleja una CAGR del 4,84%.

¿Qué tecnología lidera actualmente las ventas?

Los modelos eléctricos representan el 48,55% de los ingresos de 2025, impulsados por los objetivos de descarbonización de la red.

¿Por qué los calentadores de agua de bomba de calor son cada vez más populares?

Las calificaciones de COP superiores a 4,0, los generosos subsidios y las oportunidades de ingresos en plantas de energía virtuales acortan el período de recuperación a entre 3 y 5 años.

¿Qué región tiene el crecimiento más rápido?

Se espera que BENELUX se expanda a una CAGR del 5,76% hasta 2031, superando a todos los demás submercados europeos.

¿Cómo influyen los canales en línea en las compras?

El comercio electrónico es el canal de más rápido crecimiento con una CAGR del 6,46%, dado que los compradores valoran la transparencia de precios y la entrega a domicilio.

¿Qué tendencia en materia de refrigerantes domina los nuevos lanzamientos?

El propano R290 se está convirtiendo en el estándar para cumplir con las normas de bajo potencial de calentamiento global en el marco de Diseño Ecológico más reciente.

Última actualización de la página el: