Tamaño y Participación del Mercado de Purificadores de Aire Inteligentes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

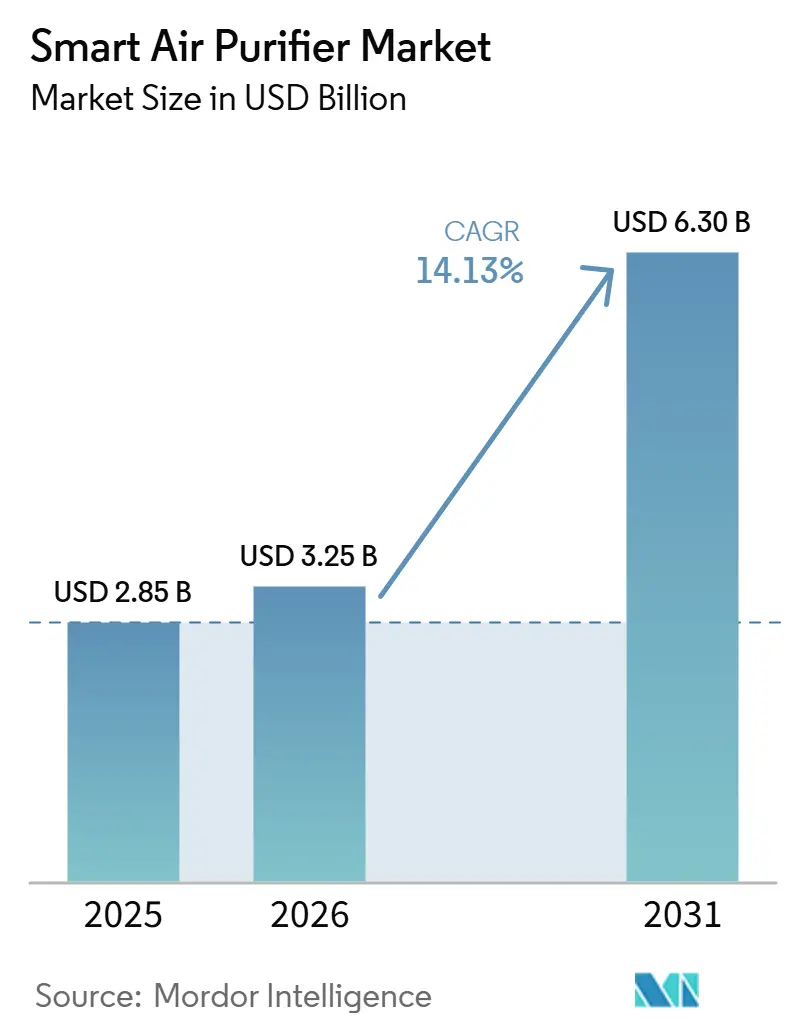

| Tamaño del Mercado (2026) | 3.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.13% CAGR |

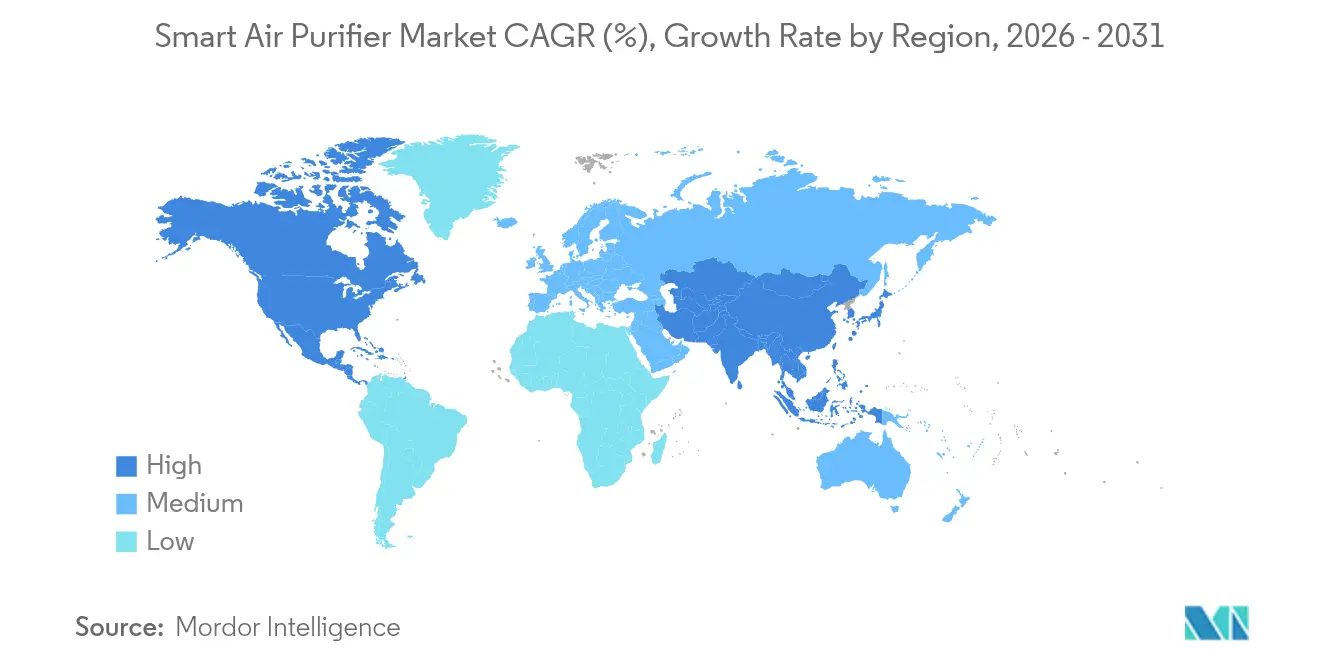

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Europa |

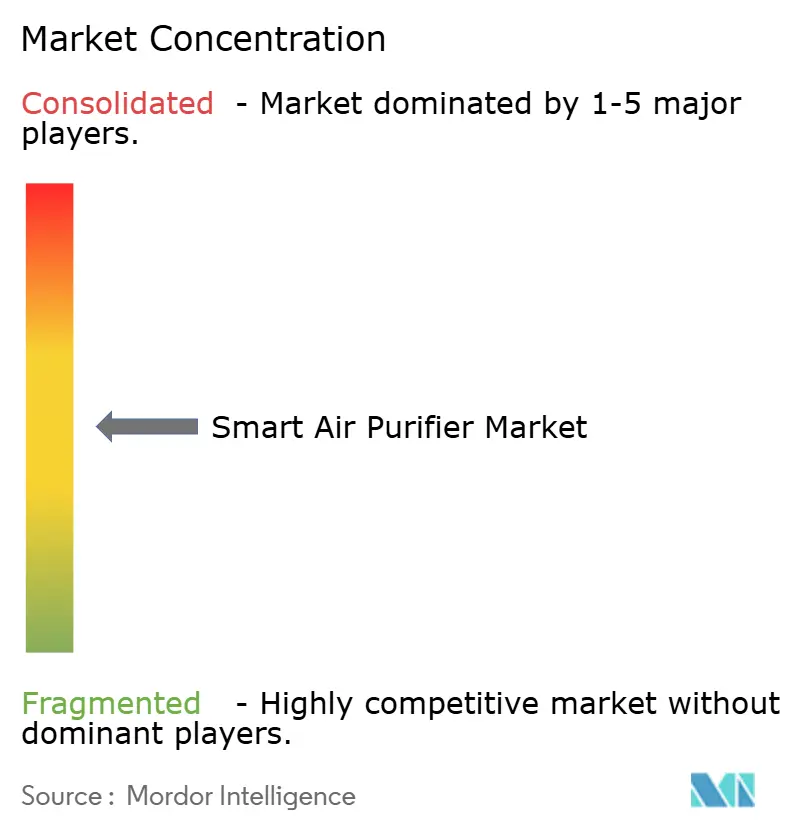

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Purificadores de Aire Inteligentes por Mordor Intelligence

Se proyecta que el tamaño del mercado de purificadores de aire inteligentes sea de USD 2.850 millones en 2025, USD 3.250 millones en 2026, y alcance USD 6.300 millones para 2031, creciendo a una CAGR del 14,13% de 2026 a 2031.

Los límites más estrictos de material particulado en los Estados Unidos, los topes de energía obligatorios para purificadores de aire en red en Europa y la creciente conciencia sobre el PM2,5 en Asia sustentan esas perspectivas[1]Agencia de Protección Ambiental de los Estados Unidos, "Normas Nacionales de Calidad del Aire Ambiental para Material Particulado," epa.gov. Los menores costos de sensores, los ecosistemas de IoT más sólidos y las mejoras en la filtración de múltiples etapas están trasladando la categoría de electrodomésticos pasivos a dispositivos de bienestar conectados. Los propietarios de inmuebles comerciales ahora consideran los datos de calidad del aire interior como un factor de retención de inquilinos, mientras que las aseguradoras están pilotando descuentos en primas para hogares que comparten lecturas verificadas de calidad del aire. Los diseños iónicos y electrostáticos de bajo consumo energético están ganando terreno a medida que los compradores buscan reducir los costos de reemplazo de filtros sin sacrificar el rendimiento. La intensidad competitiva sigue siendo alta porque las grandes empresas de electrónica, las firmas de HVAC y las nuevas empresas de nicho ven oportunidades para diferenciarse mediante sensores patentados, control de flujo de aire basado en IA e integraciones de plataformas.

Conclusiones Clave del Informe

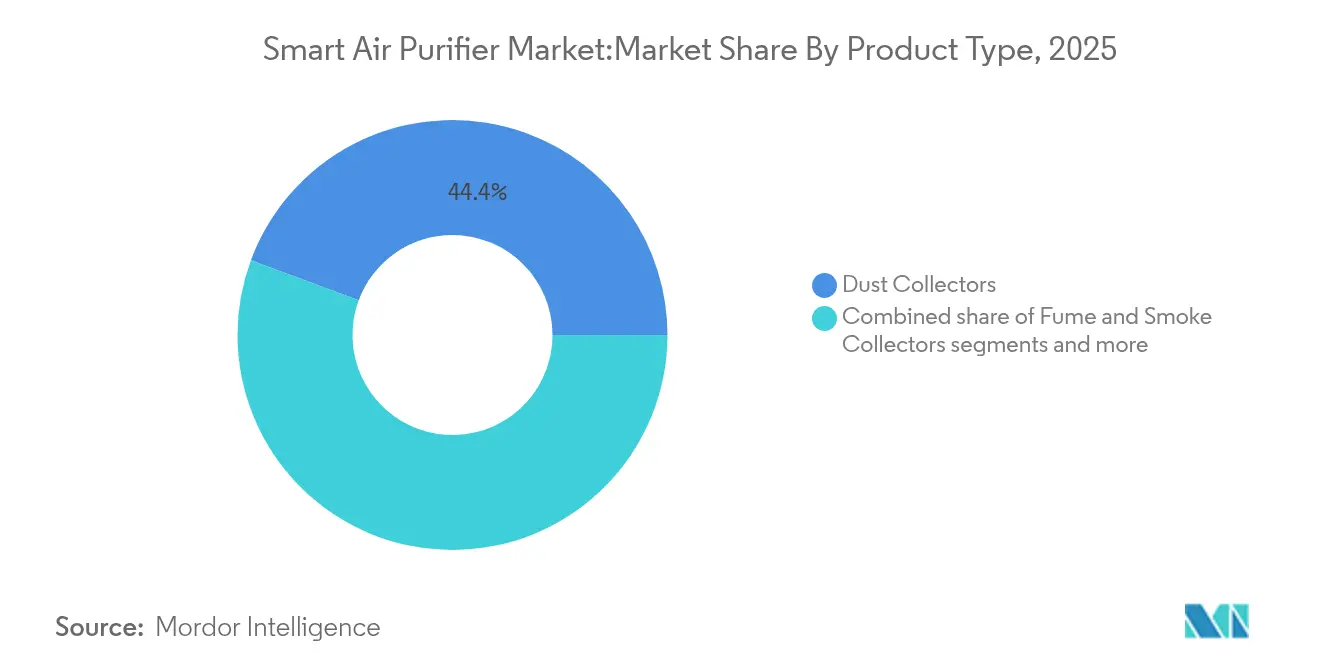

- Por tipo de producto, los colectores de polvo lideraron con el 44,35% de la participación del mercado de purificadores de aire inteligentes en 2025; se proyecta que los colectores de humos y humareda crecerán a una CAGR del 14,92% hasta 2031.

- Por tecnología, los sistemas HEPA representaron el 59,35% de la participación en ingresos del mercado de purificadores de aire inteligentes en 2025, mientras que los filtros iónicos están en camino de alcanzar una CAGR del 16,32% hasta 2031.

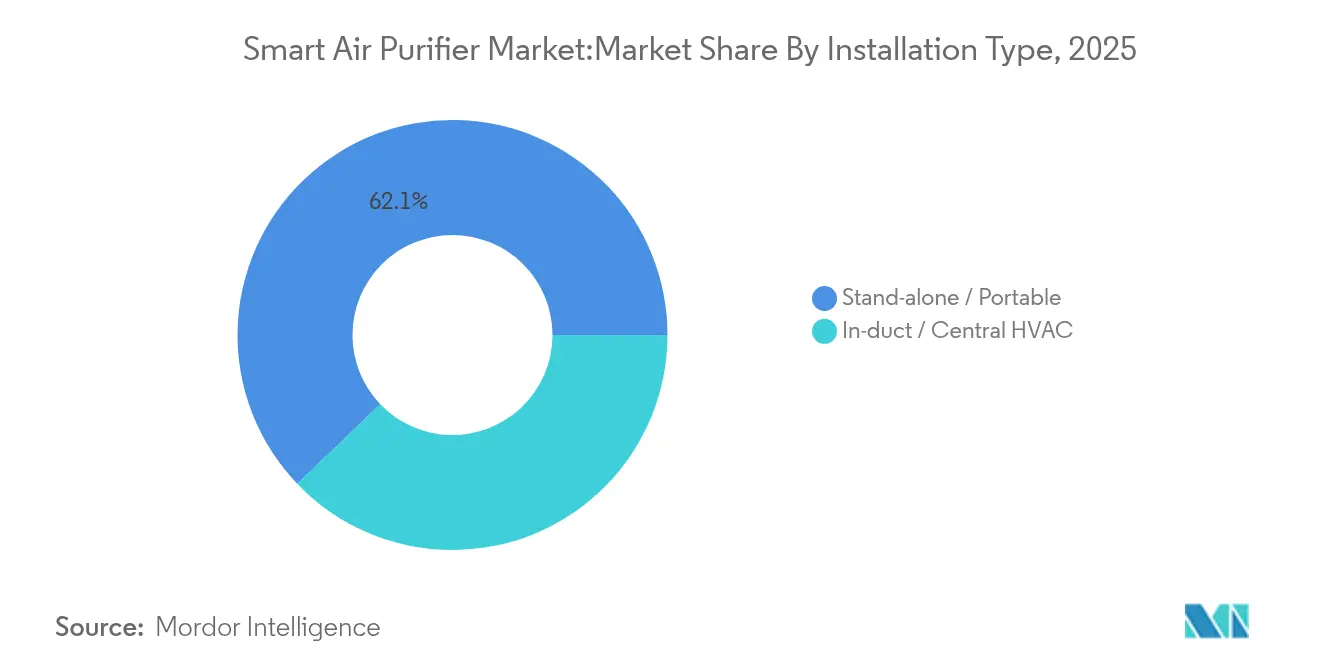

- Por tipo de instalación, las unidades portátiles independientes representaron el 62,15% del tamaño del mercado de purificadores de aire inteligentes en 2025, mientras que los sistemas de HVAC central en conductos se expandirán a una CAGR del 14,74% hasta 2031.

- Por aplicación, los entornos residenciales representaron el 54,20% de los ingresos del mercado de purificadores de aire inteligentes en 2025, aunque las instalaciones comerciales tienen la CAGR pronosticada más alta del 15,68% hasta 2031.

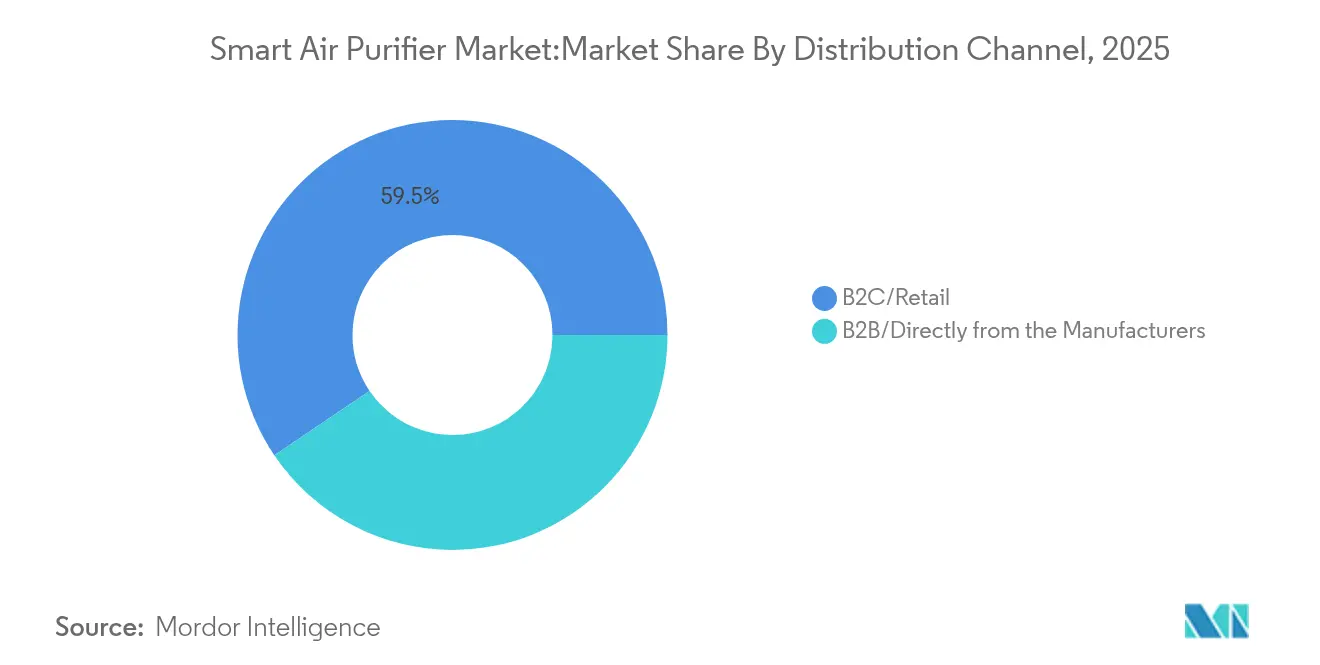

- Por canal de distribución, los canales en línea dentro del comercio minorista B2C representan el 40,85% de la participación de mercado en 2025 y crecen a una CAGR del 16,98% hasta 2031.

- Por geografía, Europa contribuyó con el 31,75% de los ingresos en 2025, y se prevé que Asia-Pacífico registre la CAGR más rápida del 14,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Purificadores de Aire Inteligentes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la conciencia urbana sobre PM2,5 y COV | +2.9% | Global, concentrado en centros urbanos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Integración con ecosistemas de hogar inteligente y asistentes de voz | +2.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Regulaciones más estrictas de calidad del aire interior en economías clave | +3.4% | América del Norte y Europa, con efecto secundario en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Gasto del consumidor post-pandemia en bienestar residencial | +2.0% | Global, más fuerte en mercados desarrollados | Mediano plazo (2–4 años) |

| Reducción de costos de sensores que permite módulos de calidad del aire interior integrados | +2.5% | Centros de fabricación globales, beneficios de costos en todo el mundo | Corto plazo (≤ 2 años) |

| Descuentos en primas de seguros vinculados a datos de calidad del aire interior | +1.5% | Programas piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Conciencia Urbana sobre PM2,5 y COV

El deterioro de la calidad del aire urbano ha alcanzado niveles de crisis en las principales áreas metropolitanas, y los graves episodios de smog en Ciudad Ho Chi Minh y Delhi, India, convirtieron la contaminación del aire interior en noticia de primera plana en 2025. Los sensores de partículas en tiempo real dentro de los purificadores conectados traducen los peligros invisibles en paneles de control fáciles de leer, aumentando la urgencia de compra entre los habitantes de las ciudades. Los usuarios también vinculan los picos de contaminantes con actividades específicas de cocina o limpieza, creando cambios de comportamiento que subrayan aún más el valor del dispositivo. Los fabricantes ahora promueven la detección de 0,3 micrones y la correlación de COV como pruebas de rendimiento en lugar de complementos opcionales. Como resultado, el mercado de purificadores de aire inteligentes se beneficia de una demanda impulsada por la salud que es menos sensible al precio que los ciclos anteriores de dispositivos discrecionales.

Integración con Ecosistemas de Hogar Inteligente y Asistentes de Voz

Las asociaciones entre controladores de HVAC y purificadores de aire permiten aumentos automáticos del flujo de aire durante los períodos de mayor contaminación exterior, mejorando el confort sin intervención del usuario[2]Copeland, "Sensi y Woosh lanzan filtración de aire HVAC inteligente unificada," copeland.com. Los asistentes de voz activan rutinas de "aire limpio" que aumentan las velocidades del ventilador y encienden los módulos UV-C antes de que los ocupantes lleguen a casa, integrando los purificadores en los hábitos diarios. Los paneles de control en la nube consolidan datos de calidad del aire, ocupación y energía, proporcionando a los administradores de edificios información procesable. Esta interoperabilidad hace que los modelos independientes sean menos atractivos, empujando a las marcas hacia APIs abiertas y firmware compatible con Matter. La dinámica impulsa las ventas repetidas porque las actualizaciones de firmware y los sensores accesorios amplían la relevancia del producto.

Regulaciones Más Estrictas de Calidad del Aire Interior en Economías Clave

Las normas de calidad del aire interior están cambiando rápidamente. Lo que comenzó como orientación voluntaria se está convirtiendo ahora en mandatos firmes que se aplican a oficinas, fábricas y hogares. Dado que los compradores deben cumplir estos requisitos, se centran menos en el precio y más en la prueba de cumplimiento, lo que genera ingresos estables para las marcas con productos certificados. El límite de PM2,5 de los Estados Unidos se redujo a 9 µg/m³ en 2024, y la Norma ASHRAE 241 vinculó el control de patógenos a los objetivos de "Flujo de Aire Limpio Equivalente". La Unión Europea luego limitó la potencia en espera de los purificadores en red por debajo de 0,50 W[3]Comisión Europea, "Reglamento de la Comisión 2023/826 sobre Diseño Ecológico para Purificadores de Aire," europa.eu. Tales mandatos convierten las instalaciones de purificadores de aire en compras cuasi-obligatorias en oficinas, escuelas y centros de salud. Los fabricantes que certifican unidades bajo múltiples estándares regionales reducen la fricción en la adquisición, lo que permite primas de precio y mayores tasas de adjudicación de contratos. Con el tiempo, la rigurosidad regulatoria incentiva conjuntos de sensores de mayor gama, reforzando la propuesta de valor del mercado de purificadores de aire inteligentes.

Reducción de Costos de Sensores que Permite Módulos de Calidad del Aire Interior Integrados

Los chips de bajo costo y la producción a gran escala ahora ponen los sensores avanzados de calidad del aire al alcance de los productos cotidianos. Los fabricantes pueden incorporar varios tipos de sensores —PM2,5, PM10, COV, formaldehído y CO₂— en una sola placa compacta que se integra fácilmente en altavoces inteligentes, termostatos o purificadores de aire. Los precios decrecientes de los módulos de IoT permiten a las marcas agregar paneles de control en la nube y alertas remotas sin aumentar los costos de hardware. Como resultado, las lecturas de calidad del aire en tiempo real pronto serán comunes incluso en dispositivos de gama de entrada, mientras que los modelos premium se destacarán por un software más completo, análisis predictivos y servicios de suscripción que mantienen a los usuarios comprometidos mucho después de la compra. Los menores costos de la lista de materiales también fomentan las asociaciones con fabricantes de equipos originales en ventiladores de techo, deshumidificadores y rejillas de HVAC, integrando la purificación en electrodomésticos adyacentes y ampliando la demanda total direccionable del mercado de purificadores de aire inteligentes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos del dispositivo y de reemplazo de filtros | −2.8% | Global, particularmente en mercados emergentes sensibles al precio | Mediano plazo (2–4 años) |

| Escepticismo del consumidor sobre las afirmaciones de rendimiento | −1.9% | Mercados desarrollados con alta alfabetización mediática | Corto plazo (≤ 2 años) |

| Riesgos de privacidad de datos y ciberseguridad en unidades conectadas | −1.3% | Global, más fuerte en regiones con alta conciencia sobre privacidad | Largo plazo (≥ 4 años) |

| Medidas regulatorias contra dispositivos emisores de ozono | −1.0% | Jurisdicciones regulatorias de América del Norte y Europa | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos del Dispositivo y de Reemplazo de Filtros

El gasto anual en cartuchos HEPA de USD 50–150 por unidad disuade a los hogares de menores ingresos incluso en ciudades con smog peligroso[4]Consejo Nacional de Investigación en Ciencia y Tecnología, "Sistema de Purificación de Aire Electrostático Elimina los Costos de Filtros," nrf.re.kr. Los fabricantes responden con filtros electrostáticos o lavables, pero convencer a los compradores de una eficacia comparable requiere validación de terceros y gastos de marketing. En regiones donde los ingresos disponibles están por detrás de la intensidad de la contaminación, los subsidios o los modelos de pago por uso podrían desbloquear la demanda latente. Hasta que las barreras de costo se reduzcan, la elasticidad de precios limitará la penetración, especialmente en escenarios de múltiples dispositivos como apartamentos grandes o aulas.

Escepticismo del Consumidor sobre las Afirmaciones de Rendimiento

Las pruebas de laboratorio independientes continúan revelando brechas entre los valores de CADR (Tasa de Entrega de Aire Limpio) anunciados y la cobertura real de la habitación, erosionando la confianza. Los informes de los medios sobre ionizadores emisores de ozono añaden a la percepción de que algunas características "inteligentes" enmascaran una filtración insuficiente. Las marcas ahora invierten en lecturas transparentes del índice de calidad del aire y en insignias de certificación de organismos reconocidos para recuperar credibilidad. Las políticas sólidas de privacidad de datos también importan porque los compradores se preocupan de que los purificadores vinculados a la nube recopilen información de salud personal. Las divulgaciones claras y los análisis de participación voluntaria ayudan a mitigar estas preocupaciones y a sostener la trayectoria de crecimiento del mercado de purificadores de aire inteligentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Colectores de Polvo Tienen la Mayor Participación

Los colectores de polvo generaron el 44,35% de los ingresos del mercado de purificadores de aire en 2025, destacando su amplio atractivo para la captura de PM2,5 y alérgenos en hogares y pequeñas oficinas. Su dominio se basa en medios HEPA maduros y precios competitivos que se adaptan a los compradores por primera vez. Sin embargo, los colectores de humos y humareda están escalando a una CAGR del 14,92% a medida que los restaurantes, cocinas comerciales y sitios de fabricación ligera apuntan a los COV y vapores de grasa. Los diseños de múltiples etapas ahora combinan capas de partículas, carbón activado y catalíticas, reduciendo la necesidad de unidades separadas. Esta convergencia señala que los modelos futuros unificarán el control de polvo y humos para simplificar el mantenimiento. El nicho de "Otros" —cápsulas de detección de patógenos y torres de biofiltración— sigue siendo pequeño pero influyente al impulsar la innovación en sensores que luego se filtra hacia las líneas principales. En conjunto, estas tendencias mantienen el mercado de purificadores de aire inteligentes en un estado de evolución del tipo de producto que responde a los perfiles de contaminantes emergentes.

Los colectores de polvo de segunda generación combinan sensores de 0,3 micrones con alertas de teléfono inteligente que solicitan aumentos preventivos de la velocidad del ventilador. Las unidades de humos y humareda integran carcasas resistentes a la temperatura y bandejas de recolección de grasa para adaptarse a entornos de cocina. Los primeros adoptantes validan el retorno de la inversión a través de menores quejas por olores y certificados de cumplimiento normativo, fomentando una adopción industrial más amplia. A medida que se endurecen los estándares de PM2,5 y COV, el tamaño total del mercado de purificadores de aire inteligentes para dispositivos de uso mixto se ampliará aún más, estimulando la inversión en investigación y desarrollo entre categorías.

Por Tecnología: HEPA Mantiene una Ventaja de Rendimiento

En el mercado de purificadores de aire inteligentes, los sistemas HEPA capturaron el 59,35% de los ingresos de 2025 gracias a su comprobada eficiencia de eliminación del 99,97% y su fuerte alineación con los métodos de prueba regulatorios. Los fabricantes ahora encierran los filtros HEPA dentro de carcasas completamente selladas para evitar derivaciones y comercializan la mejora como "verdadero" o "grado médico". Los filtros iónicos, con una CAGR del 16,32% hasta 2031, responden al deseo del consumidor de un menor consumo de energía y operación sin filtros. Su trayectoria es más fuerte en mercados donde las tarifas eléctricas son altas. Los módulos UV-C, de carbón activado y de plasma completan la combinación tecnológica, a menudo combinados en pilas híbridas para atacar patógenos y olores.

Las soluciones iónicas deben gestionar la emisión de ozono por debajo de los límites regionales; las empresas anuncian certificados de cumplimiento para tranquilizar a los compradores. Los complementos UV-C aprovechan el interés post-pandemia en las capacidades germicidas, aunque los ciclos de reemplazo de lámparas añaden costos. Las nuevas empresas exploran la oxidación fotocatalítica y las matrices de plasma frío que prometen la descomposición de contaminantes de amplio espectro con un mínimo de consumibles. Esta experimentación subraya un cambio más amplio en el mercado de purificadores de aire inteligentes hacia plataformas modulares, que permiten a los usuarios intercambiar o combinar tecnologías a medida que cambian los perfiles de contaminantes.

Por Tipo de Instalación: Las Unidades Portátiles Dominan pero los Sistemas Centrales Ganan Velocidad

Las unidades independientes representaron el 62,15% del mercado de purificadores de aire inteligentes en 2025 porque los inquilinos y propietarios valoran la conveniencia de conectar y usar. Las torres ligeras y los diseños de sobremesa apuntan a dormitorios, cuartos de bebés y oficinas en el hogar, donde la purificación localizada produce beneficios percibidos rápidamente. Los sistemas integrados en HVAC central, que crecen a una CAGR del 14,74%, agrupan la filtración en los conductos existentes para una cobertura de todo el edificio. La adopción se acelera en las nuevas construcciones que deben cumplir con certificaciones de construcción ecológica más estrictas.

Surgen escenarios híbridos en escuelas y hospitales, donde los sistemas centrales proporcionan filtración de referencia mientras que las unidades portátiles atienden las zonas de alto riesgo. La compatibilidad con plataformas inteligentes permite un flujo de aire coordinado, evitando el desperdicio de energía por operación redundante. Los constructores especifican sistemas centrales durante el diseño para minimizar los costos de modernización, mientras que las marcas ofrecen firmware a prueba de futuro que puede actualizarse para cumplir con nuevos estándares. Estos factores amplían el alcance del mercado de purificadores de aire inteligentes hacia los canales profesionales de ventilación mecánica históricamente atendidos por las empresas tradicionales de HVAC.

Por Aplicación: Los Espacios Comerciales Desafían la Preeminencia Residencial

En el mercado de purificadores de aire inteligentes, el sector residencial representa el 54,20% de la demanda de 2025, sostenido por la instalación sin asistencia profesional y las campañas de marketing centradas en la salud que se dirigen directamente a los responsables de decisiones del hogar. Sin embargo, las instalaciones comerciales se expanden a una CAGR del 15,68% a medida que los empleadores vinculan las iniciativas de aire limpio con las ganancias de productividad y las métricas de retención de talento. Las oficinas de planta abierta despliegan purificadores en red que se sincronizan con las aplicaciones de reserva de escritorios, mejorando los cambios de aire por umbral de ocupación. Los minoristas añaden pantallas visibles del índice de calidad del aire junto a las cajas para tranquilizar a los compradores, convirtiendo la calidad del aire en un diferenciador.

Los entornos industriales adoptan unidades de alta capacidad adaptadas para zonas de producción con alta carga de partículas, aunque los ciclos de adquisición más largos moderan las tasas de crecimiento anuales. Los hospitales exploran filtros orientados a patógenos más esterilización UV-C para cumplir los objetivos de control de infecciones. Cada vertical de aplicación prioriza diferentes indicadores clave de rendimiento, pero converge en la necesidad de flujos de datos validados. Esta alineación refuerza el cambio del mercado de purificadores de aire inteligentes de electrodomésticos de un solo propósito a nodos integrados de calidad ambiental.

Por Canal de Distribución: El Comercio Minorista B2C Lidera un Plan de Juego Omnicanal

El comercio minorista B2C contribuyó con el 59,45% de las ventas totales de 2025 en el mercado de purificadores de aire inteligentes, con las grandes superficies suministrando disponibilidad inmediata del producto y demostraciones en vivo. Dentro de ese segmento, el canal en línea registró una CAGR del 16,98% a medida que los consumidores confían en las reseñas en línea y aprecian la entrega a domicilio de dispositivos voluminosos. Las tiendas exclusivas de marca se ubican en salas de exposición experienciales donde los visitantes pueden ver demostraciones de cambios en el índice de calidad del aire en vivo. Los canales B2B siguen siendo vitales para los contratos comerciales a gran escala que requieren evaluaciones del sitio y planes de mantenimiento.

Los fabricantes persiguen una combinación omnicanal para reducir los costos de adquisición y disminuir la dependencia de cualquier ruta única. Los configuradores en línea capturan datos de clientes potenciales, mientras que los quioscos en tienda permiten a los compradores escanear códigos QR para obtener especificaciones ampliadas, conectando los puntos de contacto físicos y digitales. Los paquetes de filtros por suscripción anclan el valor de vida del cliente, reforzando la retención. Estas tácticas mantienen el mercado de purificadores de aire inteligentes receptivo a los comportamientos de investigación y compra de los consumidores en rápida evolución.

Análisis Geográfico

Europa generó el 31,75% de los ingresos de 2025 a medida que las directivas de diseño ecológico y las etiquetas ecológicas para el consumidor impulsaron la adopción temprana de purificadores de bajo consumo energético. Los minoristas de la región posicionan la calidad del aire interior junto a las categorías de bienestar, facilitando las ventas adicionales. El crecimiento continúa a medida que los propietarios comerciales invierten en mejoras de calidad del aire para cumplir con las cláusulas de arrendamiento ecológico. Los fabricantes con firmware multilingüe y políticas de datos conformes con el Reglamento General de Protección de Datos ganan confianza y ventas repetidas.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de purificadores de aire inteligentes, con una CAGR pronosticada del 14,18%, respaldada por la urbanización y el alto smog ambiental. La expansión del monitoreo nacional de calidad del aire interior de China amplía la conciencia pública, mientras que los consumidores indios ven los dispositivos de aire limpio como símbolos de estatus. El aumento de los ingresos disponibles respalda las compras premium, y las marcas locales compiten en interfaz de usuario localizada y redes de posventa. Los subsidios gubernamentales para nodos de calidad del aire de IoT en Corea del Sur y Japón impulsan aún más la adopción.

América del Norte muestra una demanda estable impulsada por la regulación en el mercado de purificadores de aire inteligentes. El límite de PM2,5 más estricto acelera el reemplazo de unidades heredadas que no pueden cumplir con los nuevos estándares. La penetración del hogar inteligente también favorece los purificadores conectados que se sincronizan con los concentradores existentes.

Oriente Medio y África presentan oportunidades incipientes pero prometedoras en el mercado de purificadores de aire inteligentes. La Estrategia de Calidad del Aire de Dubái por USD 500 millones posiciona los electrodomésticos de aire limpio como parte de las carteras nacionales de tecnología climática. El impulso de monitoreo de Arabia Saudita en 7.000 plantas indica una futura demanda impulsada por el cumplimiento normativo. América del Sur sigue siendo una etapa temprana, pero el empeoramiento del smog urbano en São Paulo y Bogotá sugiere un potencial a largo plazo una vez que los niveles de ingresos aumenten. En general, el progreso regulatorio y el desarrollo económico juntos dan forma al camino de despliegue geográfico del mercado de purificadores de aire inteligentes.

Panorama Competitivo

El mercado de purificadores de aire inteligentes está moderadamente fragmentado. Dyson, Xiaomi y Honeywell anclan los subsegmentos premium, de valor y comercial, respectivamente. Dyson aprovecha los sensores de formaldehído de estado sólido y los diseños con reducción de ruido del 20% para justificar los altos precios.

Xiaomi agrupa los purificadores con su plataforma de IoT, compitiendo en precio con sus rivales mientras impulsa el bloqueo del ecosistema. Honeywell enfatiza el cumplimiento de las clasificaciones de filtración ASHRAE, apuntando a oficinas y escuelas que enfrentan auditorías regulatorias. Investigadores coreanos demostraron unidades electrostáticas sin filtro que eliminan el 99,5% de las partículas ultrafinas y reducen drásticamente los costos de propiedad. Estas innovaciones empujan a los actores establecidos a acelerar la investigación y el desarrollo y las presentaciones de patentes, particularmente en torno a filtros de bajo mantenimiento y optimización del flujo de aire impulsada por IA.

Los movimientos estratégicos gravitan hacia las asociaciones de plataformas. El PuriCare AeroBooster de LG se sincroniza con la aplicación ThinQ, mientras que Samsung amplía el soporte de SmartThings a su gama de purificadores. La asociación de Copeland con Woosh muestra a los fabricantes de HVAC integrando la filtración para aumentar el valor del sistema. Los modelos de suscripción para filtros de reemplazo y análisis en la nube fomentan ingresos predecibles y fortalecen la retención de clientes. En los próximos cinco años, las empresas ganadoras combinarán filtración validada con intercambio de datos sin interrupciones, reconociendo que el hardware por sí solo ya no es suficiente.

Líderes de la Industria de Purificadores de Aire Inteligentes

Dyson Ltd.

Sharp Corporation

Xiaomi Corporation

Honeywell International Inc.

Koninklijke Philips N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El Instituto Coreano de Maquinaria y Materiales desplegó tecnología electrostática sin filtro, logrando una eliminación del 99,5% de partículas ultrafinas en lugares públicos.

- Enero de 2025: LG Electronics introdujo el PuriCare AeroBooster con neutralización de patógenos mediante el Ionizador Plasmaster++.

- Enero de 2025: Levoit presentó purificadores de bienestar conectados en el CES 2025.

- Junio de 2024: Alliance Air destinó USD 121 millones para una nueva planta en Tijuana para ampliar la capacidad de HVAC y purificación de aire.

Alcance del Informe del Mercado Global de Purificadores de Aire Inteligentes

Un purificador de aire inteligente es una versión avanzada de un purificador de aire estándar que se utiliza para la purificación automática del aire en múltiples usuarios finales. Está vinculado a redes inalámbricas como Bluetooth y Wi-Fi y puede controlarse de forma remota a través de una aplicación de teléfono inteligente. El informe del mercado global de purificadores de aire inteligentes se centra en la dinámica del mercado, las tendencias y la demanda de purificadores de aire inteligentes en el mercado. El informe ofrece un análisis en profundidad de las tendencias clave, los segmentos, las oportunidades y los factores que impulsan el mercado. Además, se proporcionan en detalle los perfiles clave de los principales actores del mercado global.

El Mercado Global de Purificadores de Aire Inteligentes está Segmentado por Tipo (Colectores de Polvo, Colectores de Humos y Humareda, y Otros), Tecnología (HEPA, Filtración de Carbón Activado y Otros), Aplicación (Residencial, Comercial y Otros), Canal de Distribución (Supermercados/Hipermercados, Tiendas Especializadas, En Línea y Otros Canales de Distribución) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (miles de millones de USD) para todos los segmentos anteriores.

| Colectores de Polvo |

| Colectores de Humos y Humareda |

| Otros |

| HEPA |

| Filtración de Carbón Activado |

| Filtro Iónico |

| Tecnología Ultravioleta |

| Otros |

| Independiente / Portátil |

| En Conductos / HVAC Central |

| Residencial |

| Comercial |

| Industrial |

| B2C/Comercio Minorista | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B/Directamente de los Fabricantes |

| América del Norte | Canadá |

| Estados Unidos | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Colectores de Polvo | |

| Colectores de Humos y Humareda | ||

| Otros | ||

| Por Tecnología | HEPA | |

| Filtración de Carbón Activado | ||

| Filtro Iónico | ||

| Tecnología Ultravioleta | ||

| Otros | ||

| Por Tipo de Instalación | Independiente / Portátil | |

| En Conductos / HVAC Central | ||

| Por Aplicación | Residencial | |

| Comercial | ||

| Industrial | ||

| Por Canal de Distribución | B2C/Comercio Minorista | Tiendas Multimarca |

| Tiendas Exclusivas de Marca | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B/Directamente de los Fabricantes | ||

| Por Geografía | América del Norte | Canadá |

| Estados Unidos | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de purificadores de aire inteligentes?

El mercado de purificadores de aire inteligentes fue valorado en USD 3.250 millones en 2026 y se proyecta que alcance USD 6.300 millones para 2031.

¿Qué región tiene la mayor participación en ingresos?

Europa lidera con el 31,75% de los ingresos de 2025 debido a las estrictas regulaciones de energía y diseño ecológico.

¿Qué tecnología lidera las instalaciones actuales?

La filtración HEPA representa el 59,35% de los ingresos de 2025 debido a su comprobada eficiencia de eliminación de partículas.

¿Dónde se espera el crecimiento más rápido?

Se prevé que Asia-Pacífico crezca a una CAGR del 14,18% hasta 2031, impulsado por la urbanización y la creciente conciencia sobre la calidad del aire.

¿Los compradores comerciales o residenciales están impulsando la demanda futura?

Las instalaciones comerciales avanzan más rápido, con una CAGR del 15,68% esperada a medida que las oficinas, escuelas y sitios minoristas priorizan las métricas de calidad del aire interior.

¿Cómo influirán las regulaciones en el diseño del producto?

Los límites de PM2,5 más estrictos y los topes de energía están empujando a los fabricantes a integrar sensores de mayor precisión y electrónica de menor potencia en espera en los modelos de próxima generación.

Última actualización de la página el: