Tamaño y Participación del Mercado de Calentadores de Agua Residenciales de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

| Tamaño del Mercado (2026) | 4.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.98% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales.webp)

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Calentadores de Agua Residenciales de América del Norte por Mordor Intelligence

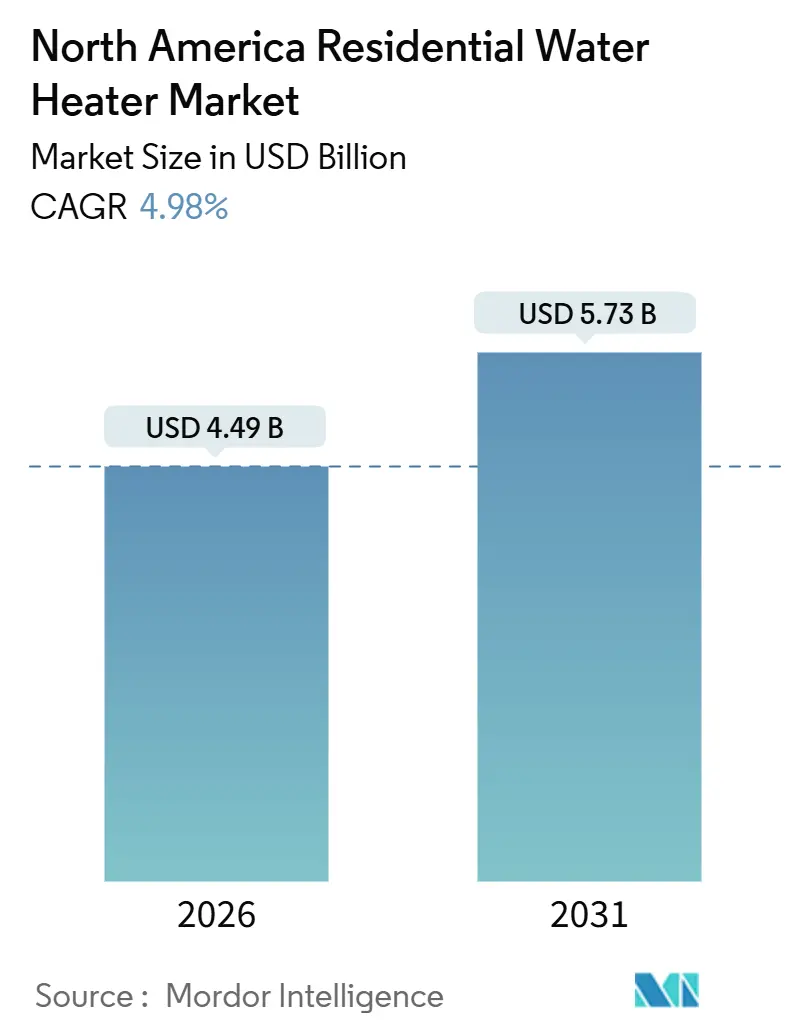

El tamaño del Mercado de Calentadores de Agua Residenciales de América del Norte se estima en 4.490 millones de USD en 2026 y se espera que alcance los 5.730 millones de USD en 2031, a una CAGR del 4,98% durante el período de pronóstico (2026-2031).

El auge de la actividad constructiva, especialmente el repunte proyectado del 13,1% en las viviendas unifamiliares iniciadas en Estados Unidos y el incremento del 9,5% en las multifamiliares en 2025, asegura una demanda base estable de aproximadamente 6-7 millones de unidades anuales. La norma del Departamento de Energía de mayo de 2029, que exige tecnología de bomba de calor en unidades de almacenamiento eléctrico que superen los 35 galones, crea el mandato de eficiencia más importante en la historia de los electrodomésticos y acelera los cambios tecnológicos. Los programas de respuesta a la demanda de las empresas de servicios públicos están convirtiendo los calentadores conectados en activos a escala de red capaces de generar 3.600 millones de USD en beneficios anuales para el sistema, fomentando la inversión de los fabricantes de equipos originales en funciones interactivas con la red. Mientras tanto, los incentivos federales y estatales, en particular el crédito de 2.000 USD de la Ley de Reducción de la Inflación, reducen los períodos de recuperación de la inversión en modelos de bomba de calor a entre tres y cinco años, lo que refuerza la aceptación por parte de los consumidores.

Conclusiones Clave del Informe

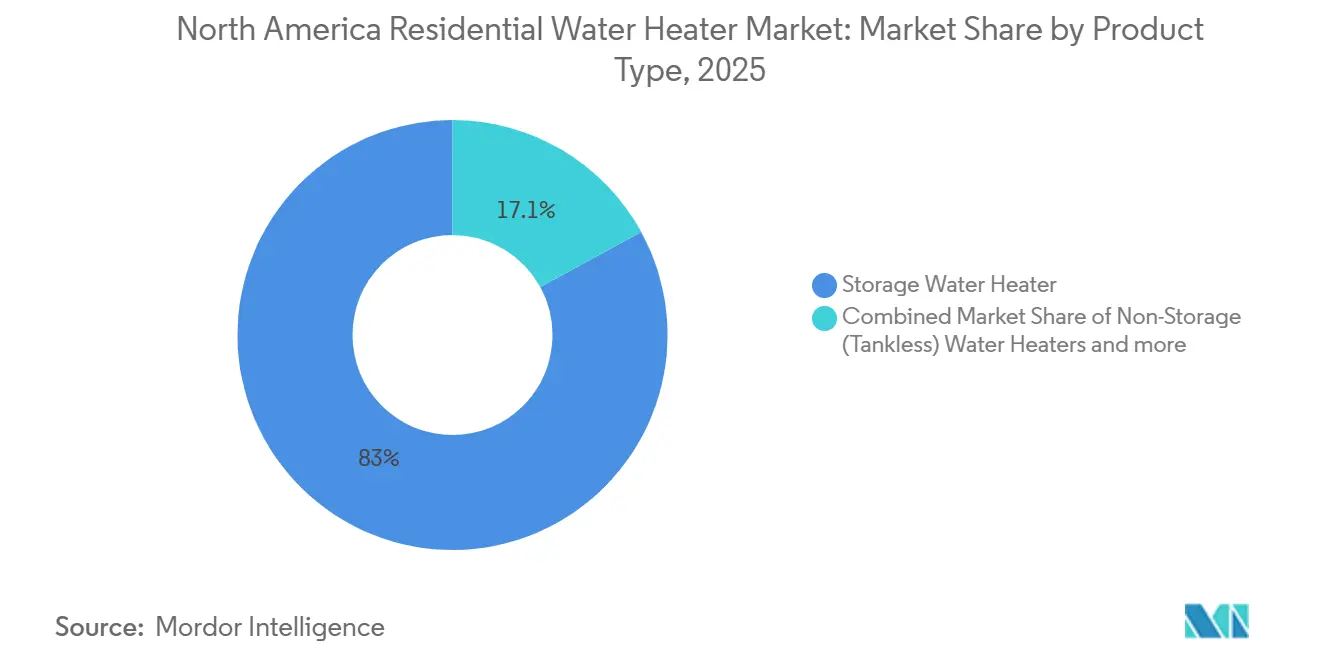

- Por tipo de producto, los calentadores de agua de almacenamiento lideraron con un 82,95% de la participación del mercado de calentadores de agua residenciales de América del Norte en 2025, mientras que los modelos híbridos de bomba de calor avanzan a una CAGR del 18,52% hasta 2031.

- Por fuente de energía, las unidades a gas representaron el 53,88% del tamaño del mercado de calentadores de agua residenciales de América del Norte en 2025; las soluciones solares registran una CAGR del 20,9% hasta 2031.

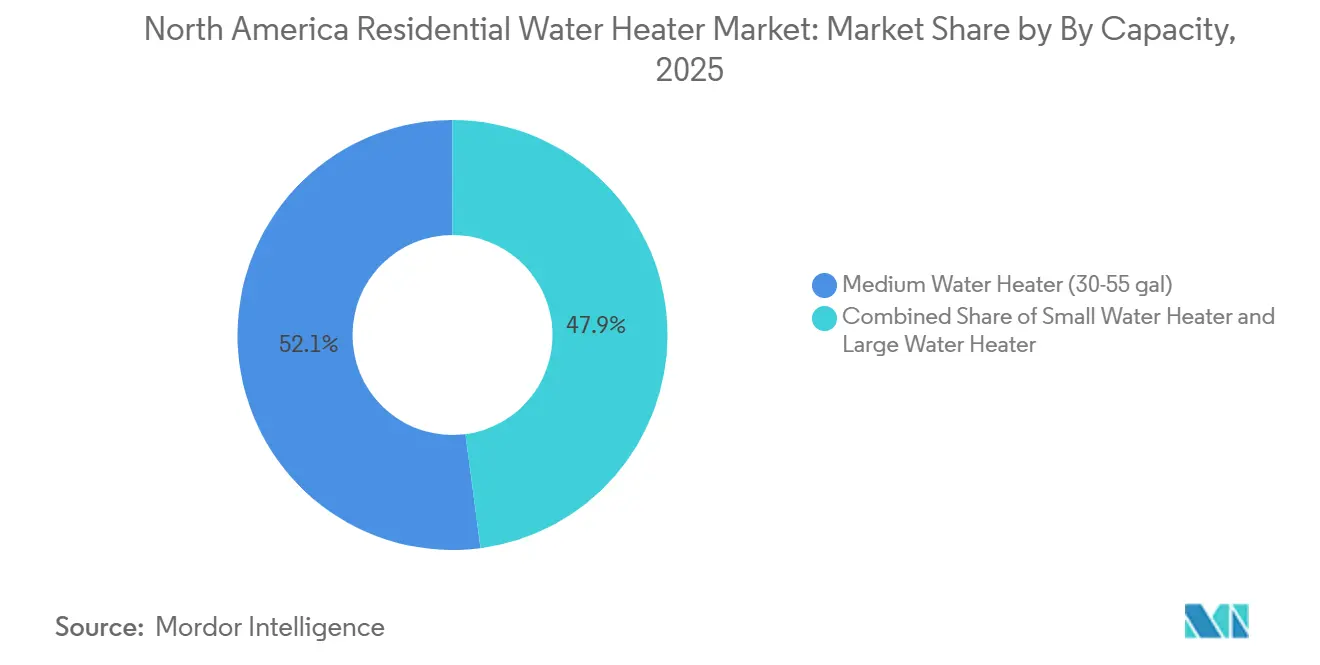

- Por capacidad, los sistemas medianos (30-75 galones) concentraron el 52,08% de la participación del mercado de calentadores de agua residenciales de América del Norte en 2025, y los sistemas grandes se expanden a una CAGR del 8,78% hasta 2031.

- Por país, Estados Unidos captó el 78,05% de la participación del mercado de calentadores de agua residenciales de América del Norte en 2025, mientras que México registró la CAGR más rápida del 7,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Calentadores de Agua Residenciales de América del Norte

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Normas de eficiencia del DOE 2029 que impulsan la demanda de reemplazo | +1.8% | Estados Unidos como mercado principal, Canadá en proceso de armonización | Mediano plazo (2-4 años) |

| Repunte de la construcción residencial en América del Norte | +1.2% | Centros urbanos de Estados Unidos, Canadá y México | Corto plazo (≤ 2 años) |

| Transición hacia calentadores sin depósito y calentadores de bomba de calor para el ahorro energético | +0.9% | Global, concentrado en regiones con alto costo energético | Largo plazo (≥ 4 años) |

| Reembolsos de empresas de servicios públicos y créditos fiscales de la Ley de Reducción de la Inflación para la electrificación | +0.7% | Programas federales y estatales específicos de Estados Unidos | Mediano plazo (2-4 años) |

| Programas de desplazamiento de carga en picos de invierno de empresas de servicios públicos que financian calentadores de bomba de calor | +0.4% | Norte de Estados Unidos y climas fríos de Canadá | Largo plazo (≥ 4 años) |

| Proyectos de construcción para alquiler que especifican bancos centralizados de calentadores de bomba de calor | +0.3% | Áreas metropolitanas de Estados Unidos y ciudades de Canadá | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Normas de Eficiencia del DOE 2029 que Impulsan la Demanda de Reemplazo

La norma definitiva que entra en vigor en mayo de 2029 exige la funcionalidad de bomba de calor para las unidades de almacenamiento eléctrico de más de 35 galones, y eleva la eficiencia de almacenamiento a gas del 65% al 70% del Factor de Energía Uniforme, al tiempo que obliga a los modelos de gas sin depósito a alcanzar el 91% mediante tecnología de condensación[2]Fuente: Registro Federal, "Normas de Conservación de Energía para Calentadores de Agua de Uso Doméstico," federalregister.gov. Por lo tanto, se proyecta que la penetración de las bombas de calor saltará del 2,1% de las ventas de 2023 al 40% para 2030, lo que se traduce en aproximadamente 3 millones de unidades al año. Los fabricantes están invirtiendo fuertemente en nuevas líneas de producción, aunque el mercado anticipa un auge previo al cumplimiento normativo a medida que los propietarios se apresuran a instalar modelos de menor costo antes de la fecha límite. Los consumidores ahorrarán colectivamente un estimado de 7.600 millones de USD anuales en facturas de servicios públicos, y se espera que la norma reduzca 332 millones de toneladas de carbono a lo largo de tres décadas.

Repunte de la Construcción Residencial en América del Norte

El crecimiento proyectado del 13,1% en viviendas unifamiliares y del 9,5% en multifamiliares, respectivamente, en 2025 asegura la demanda base, ya que cada nueva vivienda normalmente incluye al menos un calentador. Los escenarios de obra nueva son ideales para especificar sistemas de bomba de calor o sin depósito, porque los diseñadores contemplan las mejoras eléctricas, la conducción de aire y la gestión de condensados desde la fase de planos. Los estados del Cinturón Solar lideran con diseños de viviendas totalmente eléctricas que se alinean con los objetivos locales de descarbonización, mientras que los promotores de edificios multifamiliares adoptan cada vez más bancos centralizados de bombas de calor para aprovechar las economías de escala y los incentivos de las empresas de servicios públicos. A pesar de la demanda favorable, la escasez de mano de obra cualificada y la volatilidad de los precios de los materiales presionan los plazos de construcción y pueden limitar las tasas de instalación de tecnología avanzada. La capacidad de fabricación nacional confiere una ventaja en costos gracias a la menor exposición al flete en este entorno. La continua mejora de la asequibilidad de la vivienda vinculada a la reducción de las tasas hipotecarias impulsará aún más la adopción de soluciones eficientes de calentamiento de agua.

Transición hacia Calentadores sin Depósito y Calentadores de Bomba de Calor para el Ahorro Energético

Las unidades de bomba de calor suelen ofrecer un coeficiente de rendimiento superior a 3,0 y disfrutan de incentivos fiscales iniciales que reducen los períodos de recuperación de la inversión a aproximadamente cuatro años, promoviendo una aceptación más amplia en el mercado general[3]Fuente: Agencia de Protección Ambiental de Estados Unidos, "Crédito Fiscal para Calentadores de Agua de Bomba de Calor," energystar.gov. Los sistemas sin depósito eliminan las pérdidas en espera que pueden alcanzar el 20% en los modelos de almacenamiento convencionales, lo que los hace atractivos donde los precios de la electricidad superan los 0,15 USD/kWh. El código Título 24 de California restringe el gas y promueve los reemplazos eléctricos o de condensación, mientras que los límites de óxidos de nitrógeno también afectan a los calentadores sin depósito de gas convencionales en ciertos distritos de calidad del aire. Las plataformas de hogar inteligente aumentan el valor percibido, ya que la participación en la respuesta a la demanda puede generar entre 50 y 200 USD al año en incentivos recurrentes. Sin embargo, la complejidad de la instalación y la escasa familiaridad de los instaladores ralentizan la difusión, especialmente en escenarios de reemplazo de emergencia que favorecen los intercambios similares. Por ello, los fabricantes y las empresas de servicios públicos llevan a cabo campañas de formación y sensibilización dirigidas tanto a contratistas como a usuarios finales para fomentar las actualizaciones proactivas de los sistemas.

Reembolsos de Empresas de Servicios Públicos y Créditos Fiscales de la Ley de Reducción de la Inflación para la Electrificación

Las disposiciones 25C de la Ley de Reducción de la Inflación ofrecen hasta 2.000 USD para calentadores de agua de bomba de calor que cumplan los requisitos, y los programas estatales o de empresas de servicios públicos pueden añadir entre 500 y 4.000 USD adicionales, lo que hace que los incentivos totales sean lo suficientemente significativos como para cerrar la brecha de asequibilidad. El nuevo programa de Reembolsos para la Electrificación del Hogar y los Electrodomésticos ofrece hasta 8.000 USD para hogares de bajos ingresos, desplazando el enfoque de la política hacia una electrificación equitativa. Sin embargo, los complejos procesos de solicitud, los plazos variables de los programas y el limitado conocimiento de los contratistas reducen las tasas de utilización. Los programas de respuesta a la demanda liderados por las empresas de servicios públicos mejoran aún más la economía a lo largo de la vida útil al ofrecer estipendios de inscripción y pagos por rendimiento. La integración de estos incentivos en las herramientas de punto de venta sigue siendo un paso crucial para simplificar el recorrido del cliente y aumentar la adopción en las regiones rezagadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de las unidades sin depósito y de bomba de calor | -0.8% | Global, agudo en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Volatilidad del precio de las materias primas (acero) que infla los costos de los depósitos | -0.6% | Regiones manufactureras de América del Norte | Corto plazo (≤ 2 años) |

| Limitaciones del panel eléctrico en viviendas antiguas | -0.4% | Parque de viviendas antiguas de Estados Unidos | Largo plazo (≥ 4 años) |

| Brecha de habilidades de los contratistas y cultura del "reemplazo de emergencia" | -0.5% | Zonas rurales de Estados Unidos y Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de las Unidades sin Depósito y de Bomba de Calor

Las tecnologías premium cuestan entre 1.500 y 4.000 USD frente a los 500-1.200 USD de las unidades de almacenamiento de resistencia eléctrica, y la instalación suele añadir entre 500 y 1.500 USD adicionales por trabajos eléctricos, desagües de condensados o modificaciones de ventilación[4]Fuente: Departamento de Vivienda y Desarrollo Urbano de Estados Unidos, "Análisis del Impacto en el Costo y el Consumo de Energía," hud.gov. Dado que entre el 60% y el 70% de las ventas se producen en condiciones de reemplazo de emergencia, los hogares frecuentemente eligen la opción de menor costo instalado en lugar de evaluar los ahorros a largo plazo. Las disparidades de ingresos acentúan la barrera, especialmente en las zonas rurales donde los costos de energía per cápita son elevados pero el acceso a la financiación es limitado. Aunque la escala de fabricación y los programas de incentivos están reduciendo las brechas de precios, la asequibilidad seguirá siendo un desafío central a lo largo del horizonte de pronóstico en el mercado de calentadores de agua residenciales de América del Norte.

Volatilidad del Precio de las Materias Primas (Acero) que Infla los Costos de los Depósitos

Los depósitos de los calentadores de agua consumen grandes cantidades de acero, exponiendo los márgenes de los fabricantes de equipos originales a las fluctuaciones de los productos básicos que han superado el 70% en los últimos años. Los fabricantes de depósitos responden con actualizaciones frecuentes de precios, lo que genera incertidumbre presupuestaria para distribuidores y contratistas. Si bien los recargos protegen los márgenes, comprimen la rentabilidad de los contratistas y pueden retrasar las decisiones de compra en las renovaciones discrecionales. La localización del suministro y la cobertura anticipada de contratos de acero mitigan parcialmente el riesgo, aunque los fabricantes más pequeños enfrentan restricciones de capital para adoptar dichas estrategias. Esta volatilidad frena ligeramente el crecimiento en el mercado de calentadores de agua residenciales de América del Norte durante los picos de precios de los materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Dominancia del Almacenamiento Enfrenta la Disrupción de los Calentadores de Bomba de Calor

La categoría de almacenamiento mantuvo una participación del 82,95% en el mercado de calentadores de agua residenciales de América del Norte en 2025, lo que subraya su papel arraigado en los ciclos de reemplazo y su amplia compatibilidad con las instalaciones existentes. La resiliencia del almacenamiento se debe a los menores costos iniciales y a los sencillos procesos de sustitución, especialmente atractivos durante las averías de emergencia que constituyen la mayoría de las compras. No obstante, las unidades híbridas de bomba de calor se expanden a una CAGR del 18,52% hasta 2031 gracias a las regulaciones del Departamento de Energía que eliminan gradualmente la calefacción por resistencia en unidades de más de 35 galones y a los lucrativos incentivos fiscales federales de hasta 2.000 USD. Los fabricantes están ampliando las líneas de fábrica para satisfacer un aumento esperado de la demanda, pero la limitada capacidad de producción actual alarga los plazos de entrega, lo que obliga a algunos contratistas a optar por unidades de almacenamiento cuando se necesita un reemplazo rápido. Los sistemas sin depósito navegan por fortunas mixtas, ganando terreno en la obra nueva pero enfrentando restricciones de óxidos de nitrógeno en California para los modelos a gas.

Los calentadores de agua de bomba de calor capturan más del 50% de las nuevas instalaciones de almacenamiento eléctrico para 2029, un hito que transforma la combinación de productos y requiere nuevas competencias de los contratistas. La adopción de los sistemas sin depósito avanza más rápidamente en zonas de electricidad de alto costo, como el Noreste, donde la eliminación de las pérdidas en espera y los precios según el horario de uso se combinan para ofrecer períodos de recuperación convincentes. La innovación en las unidades de almacenamiento continúa a través de controles más inteligentes y mayor aislamiento, y los fabricantes de equipos originales mantienen estas líneas para apoyar a las regiones resistentes a los mandatos de electrificación. El mercado de calentadores de agua residenciales de América del Norte gestiona así niveles de actividad simultáneos: innovación tecnológica acelerada por un lado y demanda pragmática de reemplazo por el otro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía: El Liderazgo del Gas Desafiado por la Aceleración Eléctrica

Los sistemas a gas mantuvieron una participación de mercado del 53,88% en 2025, impulsados por la abundante oferta de gas natural en América del Norte y los históricamente menores costos operativos. Sin embargo, las políticas de electrificación y los incentivos favorables aceleran la migración hacia soluciones eléctricas de bomba de calor, especialmente en los estados que adoptan códigos de construcción que limitan las conexiones de combustibles fósiles. Se proyecta que el tamaño del mercado de calentadores de agua residenciales de América del Norte asociado a las unidades eléctricas supere la tasa de crecimiento del mercado en general hasta 2031. La energía solar térmica sigue siendo un nicho, pero registra una sólida CAGR del 20,9%, impulsada por el crédito federal del 30% de California y los incentivos estatales orientados a la reducción de carbono en edificios multifamiliares.

El gas enfrenta regulaciones cada vez más estrictas que exigen tecnología de condensación para los sistemas sin depósito y mayor eficiencia para los modelos de almacenamiento, lo que acerca la paridad de precios con sus homólogos eléctricos y erosiona su histórica ventaja en costos. Los sistemas eléctricos también aprovechan las tendencias de limpieza de la red; a medida que las energías renovables aumentan su participación, las emisiones del ciclo de vida disminuyen, mejorando su atractivo regulatorio. El crecimiento solar sigue estando geográficamente limitado, pero ilustra el potencial latente en climas con alta insolación y estrictos mandatos de eficiencia energética. En consecuencia, los fabricantes de equipos originales diversifican sus carteras de fuentes de energía, equilibrando la capacidad de gas y eléctrica mientras pilotan modelos compatibles con la energía solar en segmentos seleccionados.

Por Capacidad: Fortaleza del Segmento Mediano en Medio del Crecimiento de los Sistemas Grandes

Los modelos medianos de 30-75 galones captaron el 52,08% del tamaño del mercado de calentadores de agua residenciales de América del Norte en 2025, un testimonio de su dimensionamiento óptimo para hogares de cuatro personas. Las continuas mejoras de diseño, como los módulos integrados de respuesta a la demanda, mejoran las propuestas de valor y mantienen la resiliencia de las ventas unitarias. Los sistemas grandes de más de 75 galones se expanden a una CAGR del 8,78%, impulsados por complejos de construcción para alquiler y multifamiliares que despliegan bancos centralizados de bombas de calor para aprovechar los reembolsos de las empresas de servicios públicos y las eficiencias de mantenimiento. Las unidades pequeñas (< 30 galones) siguen siendo un nicho para aplicaciones de uso puntual o con espacio limitado, aunque su huella de mercado se estanca a medida que la cobertura de toda la vivienda se convierte en estándar.

Es probable que la participación del mercado de calentadores de agua residenciales de América del Norte para los sistemas grandes aumente gradualmente a medida que los promotores y los responsables de políticas promuevan la vivienda de alta densidad para hacer frente a la escasez de vivienda. La tecnología de bomba de calor resulta convincente en este segmento, donde los mayores rendimientos del coeficiente de rendimiento se traducen en ahorros pronunciados de energía y costos. Las unidades de capacidad media siguen siendo dominantes, pero experimentarán mejoras graduales de rendimiento para cumplir con regulaciones más estrictas sin alterar significativamente el factor de forma. La estrecha coordinación entre los fabricantes de equipos originales y los constructores garantiza que las decisiones de capacidad se alineen con la evolución del tamaño de los hogares, los patrones de uso de los electrodomésticos y los límites regulatorios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Estados Unidos domina el mercado de calentadores de agua residenciales de América del Norte en 2025, con una participación del 78,05% del mercado. Este liderazgo está respaldado por su amplio parque de viviendas, los ciclos de reemplazo establecidos y los marcos de política en capas que abarcan desde las normas federales de energía hasta las reglas locales de electrificación. Las variaciones regionales siguen siendo significativas, ya que los estados ricos en gas como Texas continúan favoreciendo los sistemas convencionales, mientras que estados como California, Nueva York y Massachusetts impulsan la adopción eléctrica a través de códigos de construcción y restricciones de óxidos de nitrógeno. Estas regulaciones progresivas aceleran la diversificación y desplazan la demanda hacia alternativas eficientes. En contraste, Canadá mantiene una posición de mercado madura pero estable, donde los climas más fríos y las medidas provinciales de fijación de precios del carbono fomentan las soluciones eléctricas.

Las políticas canadienses se están alineando gradualmente con las normas del Departamento de Energía de Estados Unidos, en particular con las nuevas normas armonizadas previstas para enero de 2026. Esta armonización mejora la coordinación de la cadena de suministro y reduce las cargas de cumplimiento para los fabricantes de equipos originales que operan en ambos países. Mientras tanto, México emerge como el mercado de más rápido crecimiento en la región, con una CAGR proyectada del 7,94%. El crecimiento está impulsado por la rápida urbanización y los programas orientados a la eficiencia, como EcoCasa, que integra tecnologías solares térmicas como sustitutos de las unidades a gas. Estas medidas tanto reducen las emisiones como fomentan la adopción por parte de los consumidores de sistemas de calefacción sostenibles.

Las iniciativas de relocalización de México refuerzan aún más su posición, atrayendo a fabricantes que se benefician de las ventajas arancelarias y las eficiencias logísticas. Esta tendencia mejora la integración manufacturera regional, convirtiendo a México en un centro clave para atender la demanda continental. A pesar de estos avances, las regiones rurales de toda América del Norte siguen rezagadas en la adopción de tecnologías avanzadas, obstaculizadas por una infraestructura eléctrica obsoleta y una experiencia limitada de los contratistas. Sin embargo, los mercados urbanos lideran la adopción de soluciones conectadas y programas de incentivos impulsados por las empresas de servicios públicos. En general, la región refleja un patrón de crecimiento bifurcado, que requiere que los fabricantes diseñen estrategias flexibles que aborden marcos de política distintos mientras aprovechan las eficiencias comunes de la cadena de suministro.

Panorama Competitivo

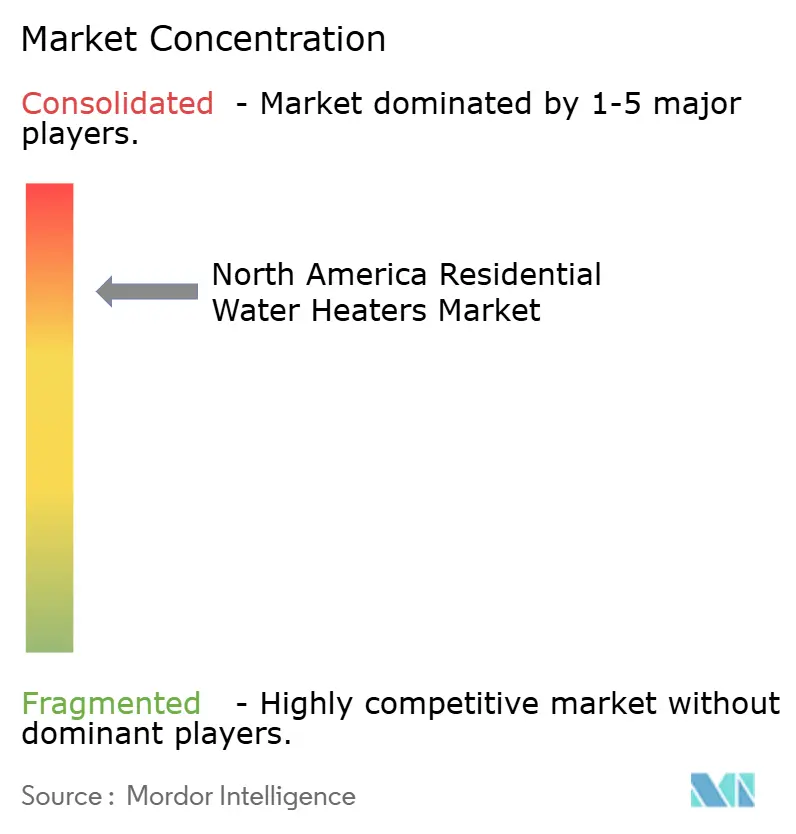

El mercado de calentadores de agua residenciales de América del Norte está configurado por una estructura oligopólica, donde un pequeño grupo de actores ostenta el control dominante. A.O. Smith lidera el mercado, con Rheem siguiéndole de cerca, mientras que los cinco principales fabricantes capturan conjuntamente la mayor parte de los ingresos de la industria. Su dominio está respaldado por economías de escala, operaciones verticalmente integradas y amplios sistemas de distribución que permiten una cobertura nacional rápida, especialmente para los reemplazos de emergencia. Los cambios regulatorios han impulsado además un elevado gasto en I+D en todo el sector. El Centro de Desarrollo de Productos de 30 millones de USD de A.O. Smith destaca su enfoque en las tecnologías de bomba de calor y la conectividad avanzada de respuesta a la demanda.

Rheem responde con sólidos compromisos de sostenibilidad, logrando un cumplimiento del 76% de residuos cero en vertederos, al tiempo que desarrolla amplios programas de formación de contratistas para ampliar su huella de servicio. Bradford White refuerza su presencia apuntando a segmentos de nicho, adquiriendo Bock Water Heaters para añadir soluciones de combustible de calefacción y comerciales a su cartera. Estos movimientos estratégicos destacan cómo los actores establecidos se apoyan en la especialización, la sostenibilidad y la innovación para asegurar ventajas a largo plazo. En conjunto, estos actores mantienen un dominio en el mercado gracias al reconocimiento de marca y la experiencia técnica. Sin embargo, su posición es cada vez más puesta a prueba por los cambios regulatorios y la evolución de la demanda de los consumidores de soluciones eficientes y conectadas.

También están surgiendo nuevas amenazas competitivas, en particular de las empresas de climatización que aprovechan sus fortalezas existentes. Lennox, por ejemplo, ha entrado a través de empresas conjuntas, utilizando las redes de distribución de climatización para la venta cruzada de calentadores de agua de bomba de calor. Navien ha seguido un enfoque de relocalización, estableciendo una planta en Virginia para reducir los plazos de entrega y fortalecer la marca local. Al mismo tiempo, los fabricantes de equipos originales compiten por integrar módulos de comunicación CTA-2045, garantizando que los productos sean compatibles con los servicios de red que proporcionan oportunidades de ingresos recurrentes. El aumento de los costos del acero y los estrictos plazos de cumplimiento normativo desafían aún más a los fabricantes, haciendo que las líneas de producción flexibles y los contratos de materias primas con cobertura sean fundamentales para la resiliencia.

Líderes de la Industria de Calentadores de Agua Residenciales de América del Norte

-

Bradford White

-

A. O. Smith Corporation

-

Rheem Manufacturing

-

Rinnai Corp.

-

Navien Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Bradford White adquirió Bock Water Heaters, ampliando su oferta de especialidades en combustible de calefacción y uso comercial.

- Febrero de 2025: Rheem presentó su evolución de marca "Engineered for Life", destacando la Serie Prestige Universal de Bomba de Calor de la Línea Endeavor en AHR 2025.

- Enero de 2025: F.W. Webb amplió su asociación con Rheem para distribuir líneas completas de climatización, mejorando el acceso regional de los contratistas.

- Diciembre de 2024: El Departamento de Energía finalizó los mandatos de condensación para los calentadores instantáneos a gas con cumplimiento obligatorio para diciembre de 2029

Alcance del Informe del Mercado de Calentadores de Agua Residenciales de América del Norte

Los calentadores de agua son electrodomésticos utilizados para calentar el agua y mantenerla a una temperatura elevada más o menos constante. El informe cubre un análisis de antecedentes completo del Mercado de Calentadores de Agua Residenciales de América del Norte, que incluye una evaluación de la economía y la contribución de los sectores a la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave y las tendencias emergentes en los segmentos del mercado, la dinámica del mercado y el gasto en logística por parte de las industrias de usuarios finales. El Mercado de Calentadores de Agua Residenciales de América del Norte está segmentado por Tipo de Producto (Calentadores de Agua de Almacenamiento, Calentadores de Agua sin Depósito y Calentadores de Agua Híbridos), por Tipo de Fuente de Energía (Eléctrico, Gas, Solar y Otros), por Capacidad (Calentador de Agua Pequeño, Calentador de Agua Mediano y Calentador de Agua Grande), por Canal de Distribución (Tiendas Multimarca, Tiendas Exclusivas, Tiendas en Línea y Otros Canales de Distribución) y por Geografía (Estados Unidos, Canadá y México)

| Calentadores de Agua de Almacenamiento |

| Calentadores de Agua sin Depósito |

| Calentadores de Agua Híbridos (de Bomba de Calor) |

| Eléctrico |

| Gas |

| Solar |

| Otros |

| Calentador de Agua Pequeño (<30 gal) |

| Calentador de Agua Mediano (30-55 gal) |

| Calentador de Agua Grande (>55 gal) |

| Estados Unidos |

| Canadá |

| México |

| Por Tipo de Producto | Calentadores de Agua de Almacenamiento |

| Calentadores de Agua sin Depósito | |

| Calentadores de Agua Híbridos (de Bomba de Calor) | |

| Por Fuente de Energía | Eléctrico |

| Gas | |

| Solar | |

| Otros | |

| Por Capacidad | Calentador de Agua Pequeño (<30 gal) |

| Calentador de Agua Mediano (30-55 gal) | |

| Calentador de Agua Grande (>55 gal) | |

| Por País | Estados Unidos |

| Canadá | |

| México |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de calentadores de agua residenciales de América del Norte en 2026?

El tamaño del mercado de calentadores de agua residenciales de América del Norte alcanza los 4.490 millones de USD en 2026 y se proyecta que crezca a una CAGR del 4,98% hasta 2031.

¿Qué tecnología crece más rápido en el calentamiento de agua residencial en América del Norte?

Los calentadores de agua híbridos de bomba de calor lideran el crecimiento con una CAGR del 18,52% y se prevé que capturen más de la mitad de las nuevas instalaciones de almacenamiento eléctrico para 2029.

¿Qué fuente de energía domina el calentamiento de agua residencial en la región?

Las unidades a gas actualmente tienen una participación del 53,88%, aunque las unidades eléctricas de bomba de calor están ganando terreno rápidamente bajo las nuevas normas de eficiencia e incentivos.

Última actualización de la página el: