Tamaño y Participación del Mercado de Equipos para la Eliminación de Residuos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.7 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.30% CAGR |

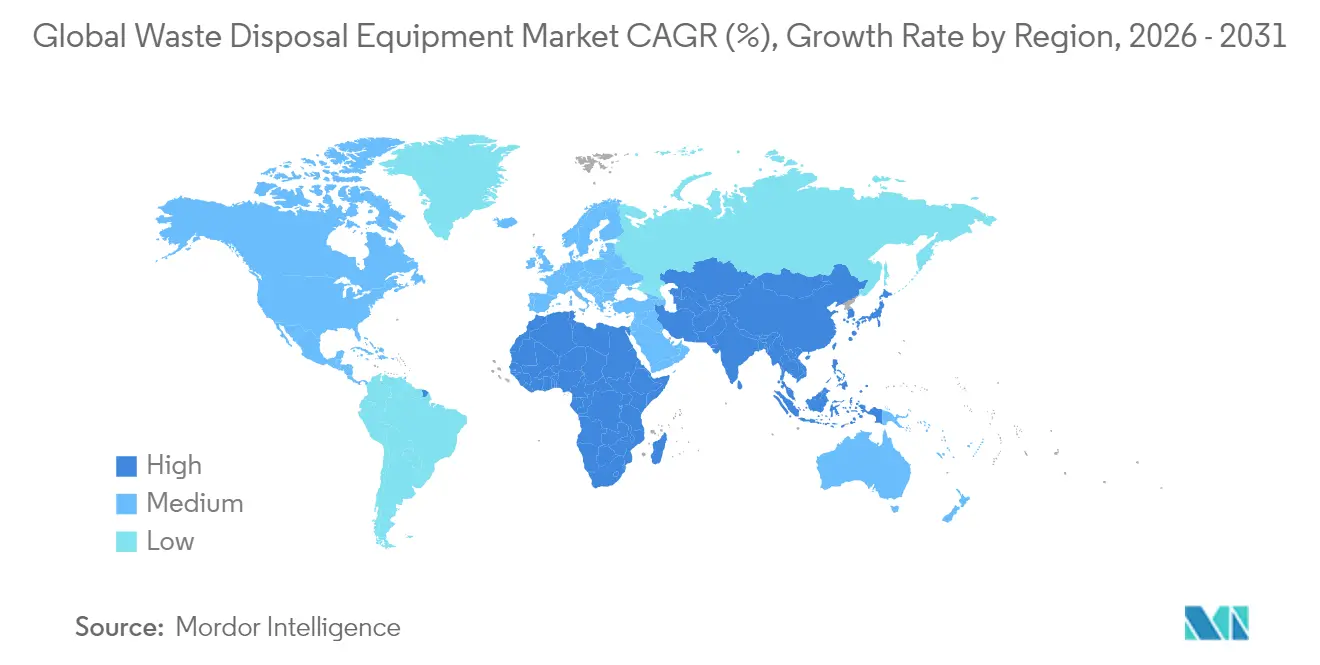

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para la Eliminación de Residuos por Mordor Intelligence

El tamaño del Mercado Global de Equipos para la Eliminación de Residuos en 2026 se estima en USD 4,7 mil millones, creciendo desde el valor de 2025 de USD 4,46 mil millones, con proyecciones para 2031 que muestran USD 6,08 mil millones, creciendo a una CAGR del 5,30% durante 2026-2031. La resiliencia de la demanda se deriva del aumento de los volúmenes de residuos, regulaciones ambientales más estrictas y mejoras continuas en tecnología de recolección, clasificación y procesamiento. La región Asia-Pacífico, que concentra la mayor participación del 47% en ingresos, se beneficia del rápido crecimiento urbano y la expansión industrial, mientras que Oriente Medio y África registran la CAGR más rápida del 7,2%, ya que el gasto en infraestructura y la conciencia ambiental pública aceleran las adquisiciones de equipos. Los equipos de reciclaje de residuos lideran actualmente con una participación del 36% del mercado global de equipos para la eliminación de residuos, aunque los sistemas de clasificación habilitados por IA están transformando la dinámica competitiva. Los fabricantes están incorporando sistemas de propulsión electrificados y controles inteligentes en todas las líneas de productos, y los compradores municipales, que representan actualmente el 45,1% de todos los usuarios finales, están priorizando sistemas que faciliten la segregación en la fuente y los objetivos de economía circular.

Conclusiones Clave del Informe

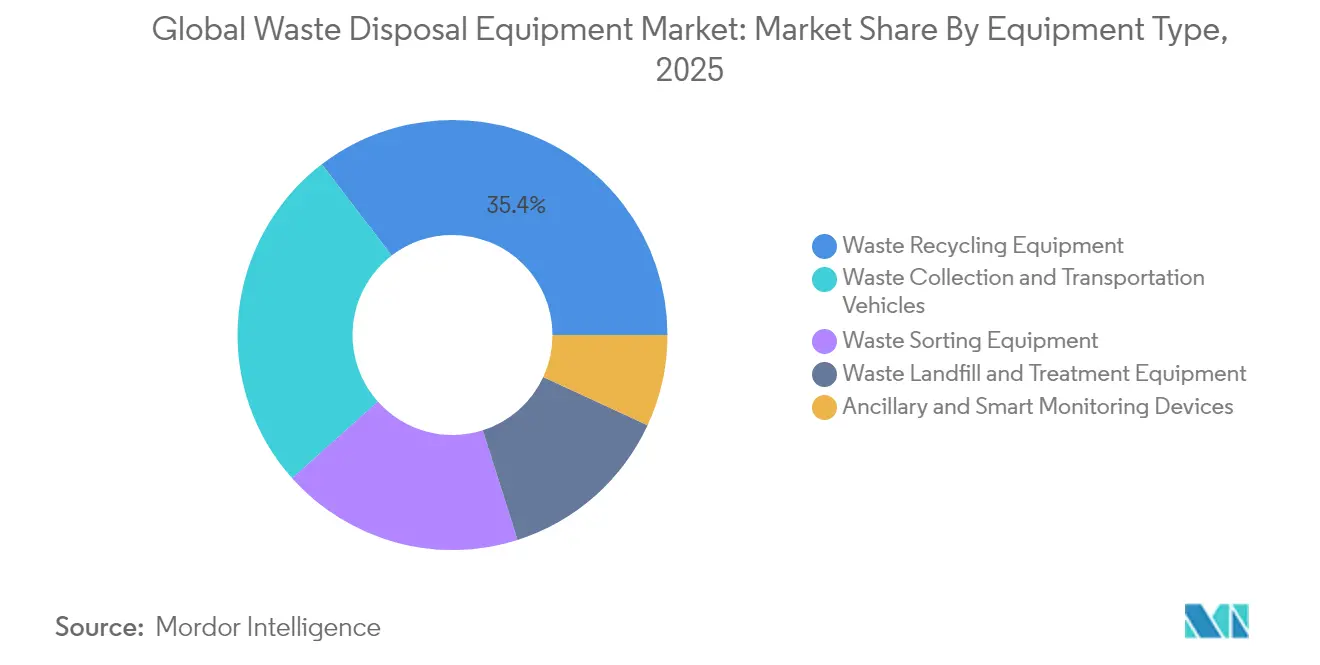

- Por tipo de equipo, la maquinaria de reciclaje de residuos lideró con una participación del 35,40% en el mercado global de equipos para la eliminación de residuos en 2025; se proyecta que las soluciones de clasificación impulsadas por IA crecerán a una CAGR del 11,9% hasta 2031.

- Por tipo de residuo, los flujos no peligrosos representaron el 69,80% del tamaño del mercado global de equipos para la eliminación de residuos en 2025, mientras que los sistemas para residuos peligrosos avanzan a una CAGR del 7,7% hasta 2031.

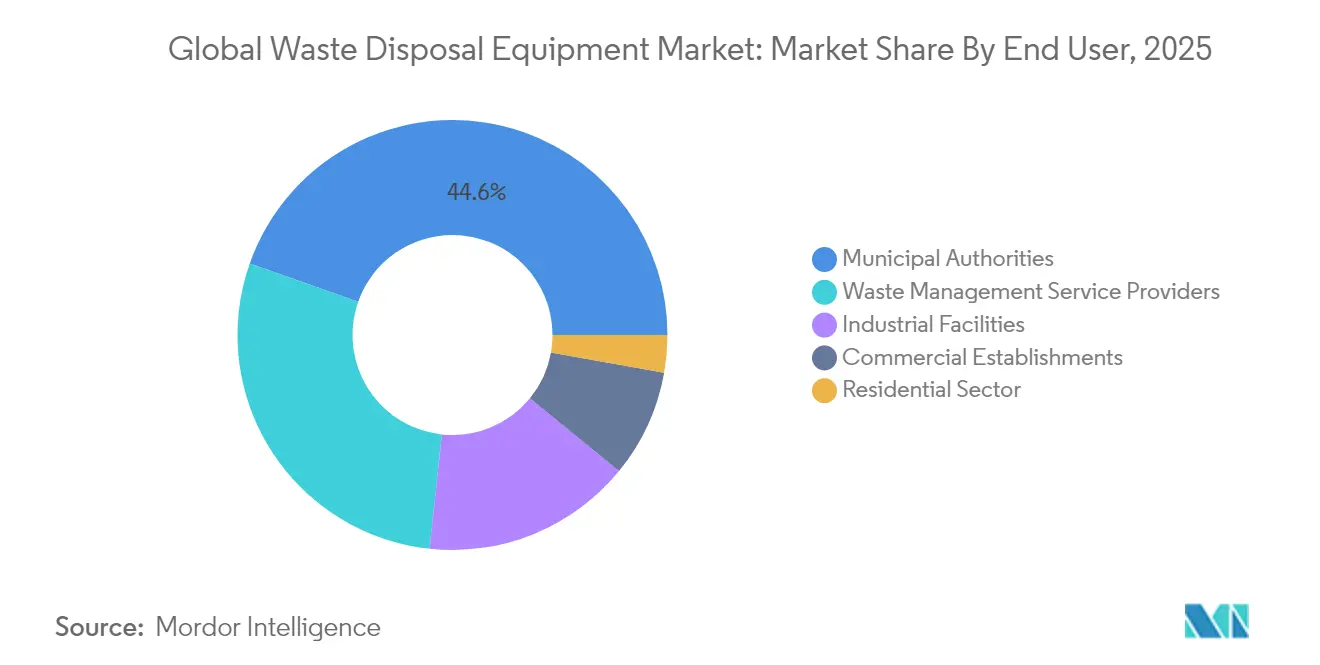

- Por usuario final, las autoridades municipales concentraron el 44,60% del conjunto de ingresos de 2025, aunque las instalaciones industriales registran la CAGR más rápida del 6,05% durante el período de pronóstico.

- Por modo de operación, las unidades estacionarias mantuvieron una participación del 77,60% en 2025, mientras que los equipos móviles crecerán un 8,25% anual hasta 2031.

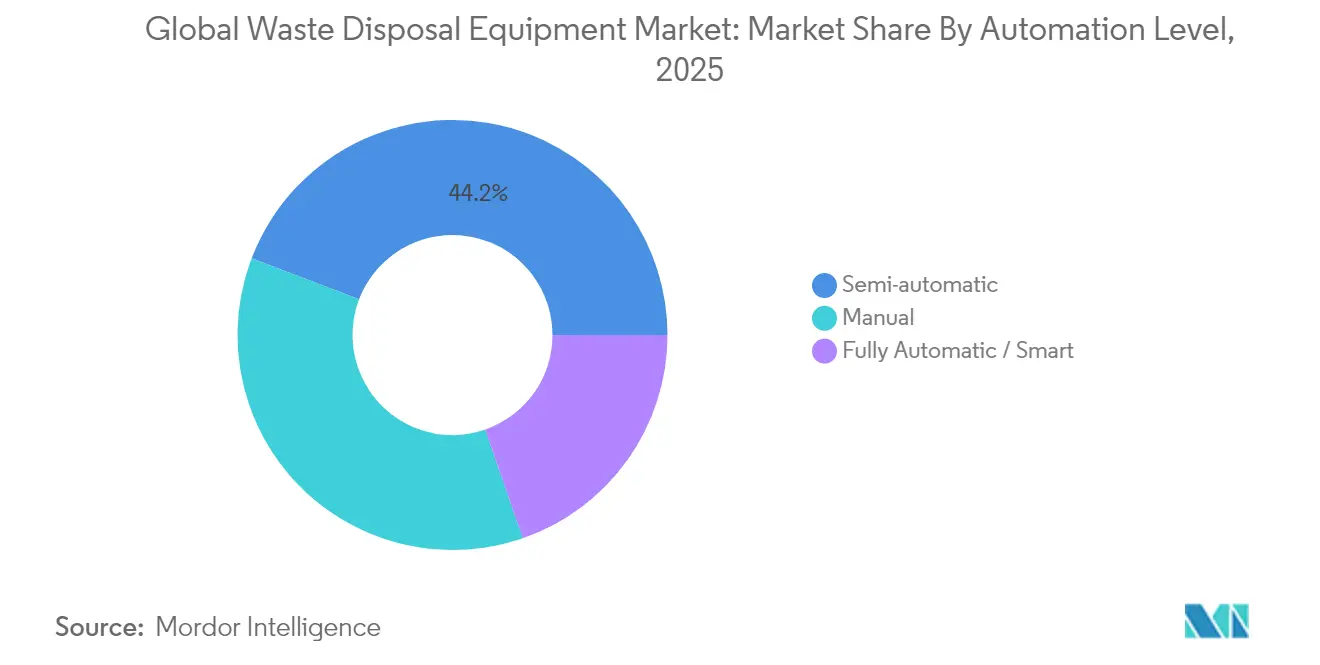

- Por nivel de automatización, el semiautomático lideró el mercado con una participación del 44,20% en 2025, mientras que los equipos totalmente automáticos/inteligentes se proyectan con una CAGR del 9,45% hasta 2031.

- Por fuente de energía, las unidades diésel dominaron con una participación del 66,90% en 2025, mientras que se espera que los eléctricos se expandan más rápidamente, registrando una CAGR del 9,8% durante 2026-2031.

- Por geografía, Asia-Pacífico controló el 46,50% de los ingresos de 2025, y se prevé que Oriente Medio y África se expanda un 6,95% anual hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Equipos para la Eliminación de Residuos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Adopción acelerada de clasificadores ópticos habilitados por IA | +1.2% | Europa, América del Norte, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Estímulo al reciclaje de residuos electrónicos tras prohibiciones | +1.0% | Asia-Pacífico, efecto derrame global | Corto plazo (≤ 2 años) |

| Escalada de regímenes de impuestos sobre vertederos | +0.9% | Región nórdica, Europa en general | Corto plazo (≤ 2 años) |

| Transición a flotas de vehículos de recolección de residuos eléctricos | +0.8% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Leyes de segregación en la fuente obligatoria | +0.7% | Áreas metropolitanas del sur de Asia | Mediano plazo (2-4 años) |

| Fondos de Responsabilidad Extendida del Productor (REP) impulsando mejoras en enfardeladores | +0.6% | América Latina, posteriormente África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Acelerada de Clasificadores Ópticos Habilitados por IA

Los clasificadores ópticos guiados por IA alcanzan ahora una precisión de reconocimiento de materiales del 99%, lo que permite tasas de recuperación más altas para metales y madera, y reduce los presupuestos operativos de las grandes instalaciones de recuperación de materiales. Una comparación de costos a siete años muestra un gasto total de una planta automatizada de USD 14,0 millones, frente a USD 23,6 millones para una operación manual de tamaño similar, lo que se traduce en un ahorro del 40,6% durante el ciclo de vida.[1]Clean the Sky "Máquinas de Clasificación de Residuos con IA - Clean the Sky." cleanthesky.com Estas ganancias financieras, junto con el alivio de la escasez de mano de obra y mandatos de pureza más estrictos, están impulsando el despliegue en los mercados europeos de alto costo laboral y extendiéndose hacia América del Norte y centros asiáticos avanzados.

Estímulo al Reciclaje de Residuos Electrónicos tras Prohibiciones

Las prohibiciones regionales sobre importaciones de residuos electrónicos y la generación doméstica de 2,9 millones de toneladas de dispositivos obsoletos han impulsado a los gobiernos de Asia-Pacífico a ampliar el procesamiento local. El Monitor Global de Residuos Electrónicos señala USD 62 mil millones en recursos recuperables inmovilizados en chatarra sin procesar.[2]UNITAR "Monitor Global de Residuos Electrónicos 2024: Los Residuos Electrónicos Aumentan Cinco Veces Más Rápido que el Reciclaje Documentado de Residuos Electrónicos." unitar.org La inversión fluye hacia trituradoras, líneas de descontaminación y desmontadores robóticos capaces de extraer de forma segura baterías de litio, lo que fomenta una adopción más rápida de equipos especializados en toda la región.

Transición a Flotas de Vehículos de Recolección de Residuos Eléctricos

Los camiones de recolección de residuos eléctricos logran entre un 40% y un 62% menos de costos operativos que las unidades diésel, ya que las rutas consistentes de parada y arranque aprovechan el frenado regenerativo. Las primeras flotas de los principales fabricantes de equipos originales demuestran paridad de ruta semanal con los camiones diésel, al tiempo que reducen el mantenimiento mediante el menor desgaste de frenos. Los objetivos municipales de reducción de carbono y las normas más estrictas de calidad del aire urbano aceleran la adquisición de sistemas de propulsión de baterías eléctricas o híbridos hidráulicos en ciudades desde California hasta Escandinavia.

Leyes de Segregación Obligatoria en la Fuente

Las principales áreas metropolitanas del sur de Asia están implementando estrictas normas de separación en los hogares. Los vehículos de recolección de doble compartimento y las estaciones de transferencia modulares capaces de gestionar flujos preseleccionados reducen los gastos de tratamiento posteriores hasta en un 20%. Este impulso legislativo está ampliando la demanda de carrocerías de recolección compatibles, sensores de contenedores integrados y diseños de cintas transportadoras optimizados que mantienen intactas las fracciones segregadas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Largo período de recuperación de la inversión para sistemas de clasificación robótica | -0.5% | Global, instalaciones de recuperación de materiales pequeñas y medianas | Corto plazo (≤ 2 años) |

| Escasez de semiconductores | -0.7% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Fragmentación de la contratación pública municipal | -0.3% | África, partes de Asia y América Latina | Largo plazo (≥ 4 años) |

| Costosa certificación de seguridad de baterías de la UE | -0.4% | Europa, efecto derrame global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Largo Período de Recuperación de la Inversión para Sistemas de Clasificación Robótica

Las instalaciones más pequeñas tienen dificultades para justificar sistemas multirrobóticos donde el rendimiento es modesto y los presupuestos de capital son limitados, lo que prolonga los horizontes de recuperación de la inversión más allá de cinco años. Los programas de financiamiento y los modelos de equipos como servicio están aliviando gradualmente esta barrera, pero la adopción sigue siendo lenta en las regiones en desarrollo.

Escasez de Semiconductores

Las interrupciones persistentes en el suministro de chips limitan las entregas de sensores avanzados, variadores y tarjetas de control. Los plazos de entrega se han duplicado para los clasificadores ópticos y las unidades de telemática vehicular, lo que complica los calendarios de proyectos e infla los costos, especialmente en regiones con inventarios limitados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Maquinaria de Reciclaje Mantiene el Liderazgo mientras la Clasificación con IA se Dispara

Los equipos de reciclaje de residuos concentraron una participación del 35,40% en los ingresos del mercado global de equipos para la eliminación de residuos en 2025. Los fabricantes están integrando sensores de infrarrojo cercano, aprendizaje automático y robótica para mejorar la pureza y reducir los costos de mano de obra. Se proyecta que los sistemas impulsados por IA registrarán una CAGR del 11,9%, superando a las líneas convencionales de cribas y magnetos a medida que las instalaciones buscan mayores rendimientos de materias primas y automatizan tareas de bajo valor. Las marcas tradicionales están actualizando kits de detección óptica en los clasificadores existentes para proteger las bases instaladas, mientras que las startups especializadas impulsan unidades modulares montadas sobre remolque para municipios más pequeños.

El giro hacia la electrificación en los vehículos de recolección y transferencia refleja tendencias más amplias de descarbonización; los paquetes de baterías, las tomas de fuerza eléctricas y el frenado regenerativo son ahora estándar en las nuevas licitaciones de camiones de residuos. Los dispositivos inteligentes auxiliares, sensores de nivel de llenado, software de optimización de rutas y monitores de presión de compactadores extienden la supervisión digital más allá del suelo de vertido. Los primeros adoptantes reportan ahorros en mantenimiento preventivo y datos más claros sobre el flujo de materiales que sustentan los objetivos de economía circular dentro del mercado global de equipos para la eliminación de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Residuo: Los Flujos Peligrosos Impulsan la Adopción de Tecnología Especializada

Los flujos no peligrosos generaron el 69,80% de los ingresos de 2025, aunque las soluciones para residuos peligrosos avanzan más rápidamente con una CAGR del 7,7% hasta 2031. El enfoque regulatorio en residuos médicos, químicos y electrónicos impulsa la demanda de trituradoras selladas, sistemas de alimentación de presión negativa y unidades de destrucción térmica. Se espera que el tamaño del mercado global de equipos para la eliminación de residuos para el tratamiento de residuos peligrosos se expanda a medida que entren en funcionamiento plantas de recuperación de baterías de litio y líneas de recaptura de solventes.

Los residuos electrónicos, con solo un 22,3% de reciclaje formal, subrayan una oportunidad cada vez mayor. Las estaciones de descontaminación robótica ahora extraen baterías y condensadores con un 98% de pureza, aliviando los riesgos de seguridad y recuperando metales de alto valor. Los escombros de construcción y demolición también impulsan inversiones en trituradoras móviles y separadores automáticos basados en densidad, que recuperan concreto y metales para su reutilización.

Por Usuario Final: Las Inversiones Industriales Aceleran la Automatización

Las entidades municipales representaron el 44,60% de los ingresos de 2025 debido a las obligaciones legales de recolección de residuos. Sin embargo, las instalaciones industriales están actualizando rápidamente el procesamiento en sitio para reducir las tarifas de eliminación y recuperar materias primas, registrando una CAGR del 6,05% hasta 2031. Los fabricantes en los sectores de alimentos, electrónica y productos químicos están instalando compactadores, enfardeladores y unidades de recuperación de solventes adaptados a sus perfiles específicos de residuos.

Las empresas de servicios de gestión de residuos continúan ampliando sus flotas con carrocerías de recolección inteligentes y centros de tratamiento específicos para cada región. Los locales comerciales —cadenas minoristas, parques de oficinas y hoteles— optan por enfardeladores verticales y compactadores de pequeña huella para reducir los costos de transporte. Los puntos de entrega a nivel comunitario y el compostaje descentralizado ilustran cómo los actores residenciales participan ahora en flujos de segregación en la fuente que se incorporan al mercado global de equipos para la eliminación de residuos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Operación: Las Plataformas Móviles Refuerzan la Flexibilidad Logística

Los sistemas estacionarios controlan el 77,60% de los ingresos, lo que refleja activos de capital arraigados en estaciones de transferencia, instalaciones de recuperación de materiales y sitios de vertedero. Sin embargo, los equipos móviles registran una CAGR del 8,25%, favorecidos para la limpieza tras desastres, despliegues rurales y sitios de proyectos temporales. Los clasificadores montados sobre remolque, los compactadores montados sobre patín y los enfardeladores en contenedores reducen los trabajos civiles iniciales y permiten el redespliegue a medida que cambian los flujos de residuos.

Para la recuperación de aceite residual, los equipos de succión portátiles ofrecen a los talleres de mantenimiento de flotas un camino fácil hacia el cumplimiento, minimizando el tiempo de inactividad en comparación con los fosos fijos. Los conjuntos de sensores en tiempo real instalados tanto en unidades estacionarias como móviles alimentan los paneles de rendimiento de activos, orientando los calendarios de mantenimiento predictivo y las iniciativas de ahorro de combustible en el mercado global de equipos para la eliminación de residuos.

Por Nivel de Automatización: Los Sistemas Inteligentes Mejoran la Eficiencia

La transición de los sistemas manuales a los semiautomáticos y totalmente autónomos gana impulso. Los estudios comparativos muestran que las configuraciones autónomas reducen el consumo de combustible a 5 L/día y disminuyen los desbordamientos, al tiempo que aumentan las reducciones de emisiones de carbono al 67%. Las instalaciones que no pueden financiar la automatización completa adoptan adaptaciones semiautomáticas: sensores ópticos añadidos a las cintas transportadoras existentes o compuertas accionadas hidráulicamente que mejoran el rendimiento a un costo moderado.

Las líneas de residuos electrónicos totalmente automatizadas registran una productividad 83 veces mayor en comparación con el desmontaje manual, con tasas de pureza de materiales que alcanzan al menos el 98%. Estas ganancias de rendimiento son convincentes para los procesadores que manejan fracciones peligrosas, donde los beneficios en seguridad laboral refuerzan el argumento a favor del gasto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Energía: Los Sistemas de Propulsión de Batería e Híbridos Ganan Terreno

El diésel sigue siendo la propulsión dominante en camiones pesados y compactadores autopropulsados, aunque los modelos de baterías eléctricas e híbridos hidráulicos están ganando nuevas licitaciones. Los datos de campo revelan que los camiones de residuos alcanzan un equivalente de combustible de 3,2 mpg, un ahorro anual de combustible de 2.500 galones y hasta un 100% de reducción de CO₂ cuando la electricidad proviene de fuentes renovables. Las unidades híbridas hidráulicas proporcionan un paso intermedio, registrando ganancias de eficiencia de combustible del 25% al almacenar energía de frenado en acumuladores.

Las evaluaciones del ciclo de vida advierten que los beneficios de los vehículos eléctricos varían según la combinación de la red eléctrica, lo que lleva a los gestores de flotas a adaptar las opciones tecnológicas a los perfiles energéticos locales. Las integraciones con redes inteligentes y los sistemas de almacenamiento de energía a nivel de depósito están surgiendo para amortiguar las cargas pico de recarga y asegurar electricidad renovable para la carga de vehículos.

Análisis Geográfico

Asia-Pacífico concentró el 46,50% de los ingresos del mercado global de equipos para la eliminación de residuos en 2025. China e India anclan este liderazgo a medida que las poblaciones urbanas crecen y la actividad industrial se intensifica, fomentando inversiones en redes de instalaciones de recuperación de materiales, recolección segregada en la fuente y desmontaje de residuos electrónicos. Los subsidios nacionales y las asociaciones tecnológicas impulsan los clasificadores habilitados por IA y las líneas de recuperación de baterías de litio, aumentando el tamaño del mercado global de equipos para la eliminación de residuos de la región a una velocidad superior al promedio.

Oriente Medio y África representan la trayectoria de crecimiento más dinámica con una CAGR del 6,95% hasta 2031. El continente generó 125 millones de toneladas de residuos sólidos urbanos en 2024 y enfrenta una carga proyectada de 244 millones de toneladas el próximo año. El reciclaje se sitúa en el 4%, aunque un contenido reciclable del 80-90% señala una demanda latente. Las economías del África Oriental respaldaron un plan de acción de diez puntos en 2025 para impulsar la infraestructura de residuos electrónicos, fomentando la entrada de capital y la transferencia de tecnología que amplía la participación africana en el mercado global de equipos para la eliminación de residuos.

Europa mantiene una posición sólida gracias a directivas estrictas sobre la desviación de vertederos, la responsabilidad del productor y la neutralidad de carbono. El aumento de los impuestos sobre vertederos y los paquetes de política de economía circular financian programas de renovación de compactadores, enfardeladores y depósitos. Las regiones de Escandinavia lideran la adopción de prensas de alta densidad y camiones de residuos eléctricos, estableciendo puntos de referencia de rendimiento que se extienden por todo el continente.

América del Norte continúa con una renovación constante de equipos, guiada por una calificación de infraestructura de C+ que destaca el reemplazo diferido de activos. Los objetivos federales de vehículos de cero emisiones y la expansión de los estatutos de responsabilidad extendida del productor sostienen la inversión en flotas electrificadas y mejoras inteligentes en instalaciones de recuperación de materiales. Oriente Medio, liderado por las naciones del Consejo de Cooperación del Golfo, canaliza los ingresos del petróleo hacia plantas de valorización energética de residuos, clasificación automatizada y compostaje avanzado, añadiendo un nicho destacado dentro del mercado global de equipos para la eliminación de residuos.

Panorama Competitivo

La competencia es moderada, con conglomerados diversificados y especialistas regionales compartiendo espacio en diferentes nichos de equipos. TOMRA Systems ASA mantiene el liderazgo en clasificación basada en sensores mediante el perfeccionamiento continuo de algoritmos y ofertas de hardware multiespectral. En vehículos de recolección, Volvo CE y Mack Trucks lanzaron plataformas eléctricas listas para producción que apoyan los programas de descarbonización municipales.

Las fusiones estratégicas amplían la amplitud de los productos; los actores establecidos adquieren startups de visión artificial para acortar los ciclos de desarrollo. Por ejemplo, las empresas que apuntan al segmento de reciclaje mejoraron sus carteras integrando herramientas robóticas de fin de brazo para envases ligeros, salvaguardando su posición del 36% dentro del mercado global de equipos para la eliminación de residuos.

Las startups introducen conceptos móviles y modulares que reducen los costos de obras civiles y llevan la clasificación avanzada a áreas desatendidas. Los primeros proyectos piloto muestran una producción por tonelada-hora de separadores de IA basados en remolque, lo que alienta a los gestores municipales a probar modelos de servicio de pago por tonelada. En respuesta, los actores establecidos adoptan precios por suscripción, plataformas de diagnóstico remoto y programas de servicio capacitados en fábrica para defender su participación.

Los presupuestos de investigación y desarrollo se orientan hacia la electrificación, las operaciones autónomas y el análisis predictivo. Los proveedores de componentes colaboran en paquetes de baterías de próxima generación y sistemas de seguridad de alto voltaje adecuados para los ciclos de trabajo de los camiones de residuos. Esta carrera de innovación empuja al mercado global de equipos para la eliminación de residuos hacia barreras de entrada tecnológicas más elevadas, consolidando gradualmente la participación entre los actores capaces de financiar mejoras continuas.

Líderes de la Industria de Equipos para la Eliminación de Residuos

Wastequip

CP Manufacturing Inc.

Dover Corporation

Morita Holdings Corporation

JCB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Volvo CE y Mack Trucks entregaron una flota de vehículos de recolección de baterías eléctricas a Coastal Waste & Recycling, demostrando plena paridad operativa por turno con los modelos diésel.

- Marzo de 2025: La 7.ª Conferencia de Residuos Electrónicos de la Asociación de Operadores de Equipos Eléctricos de África Oriental (EACO) adoptó un plan regional para mejorar el reciclaje formal en África Oriental.

- Febrero de 2025: La Autoridad de Gestión de Residuos Metropolitana publicó su estrategia 2024-2025 priorizando la aceptación de residuos peligrosos y una mayor participación de los hogares en el reciclaje.

- Enero de 2025: Glacier desplegó robots de clasificación habilitados por IA en Seattle, aumentando las tasas de captura de materiales reciclables en una instalación municipal.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de equipos de eliminación de residuos como todas las máquinas construidas en fábrica, compactadoras, empacadoras, trituradoras, incineradoras y unidades inteligentes de transporte o clasificación, cuya función principal es recoger, reducir, transportar, tratar o destruir térmicamente flujos de residuos sólidos municipales, comerciales e industriales antes de su vertido final o de la recuperación de recursos.

Exclusiones del ámbito de aplicación: Quedan excluidos los servicios independientes, los consumibles, las flotas de alquiler y las piezas de recambio de posventa.

Segmentación

- Por Tipo de Equipo

- Equipos de Clasificación de Residuos

- Sistemas de Clasificación Mecánica

- Sistemas de Clasificación Óptica / Basados en IA

- Sistemas de Selección Robótica

- Equipos de Reciclaje de Residuos

- Trituradoras

- Enfardeladores y Compactadores

- Trituradoras y Pulverizadoras

- Sistemas de Transporte y Cribado

- Vehículos de Recolección y Transporte de Residuos

- Camiones de Recolección de Residuos

- Cargadores de Gancho y de Contenedor

- Sistemas Automáticos de Recolección por Vacío

- Equipos de Vertedero y Tratamiento de Residuos

- Compactadores y Topadoras de Vertedero

- Incineradores y Unidades de Tratamiento Térmico

- Unidades de Compostaje y Digestión Anaeróbica

- Dispositivos Auxiliares y de Monitoreo Inteligente

- Contenedores Inteligentes y Sensores de Nivel de Llenado

- Software y Plataformas Digitales

- Equipos de Clasificación de Residuos

- Por Tipo de Residuo

- Residuos Sólidos Urbanos

- Residuos Industriales (No Peligrosos)

- Residuos Peligrosos

- Residuos Médicos y Biológicamente Peligrosos

- Residuos Electrónicos

- Escombros de Construcción y Demolición

- Por Usuario Final

- Autoridades Municipales

- Proveedores de Servicios de Gestión de Residuos

- Instalaciones Industriales

- Establecimientos Comerciales

- Sector Residencial

- Por Modo de Operación

- Equipos Estacionarios

- Equipos Móviles / Portátiles

- Por Nivel de Automatización

- Manual

- Semiautomático

- Totalmente Automático / Inteligente

- Por Fuente de Energía

- Diésel

- Eléctrico

- Híbrido

- Hidráulico / Accionado por Toma de Fuerza

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- PAÍSES NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Israel

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam)

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directivos de fabricantes de equipos originales, responsables de compras municipales y contratistas de gestión integral de residuos de Asia-Pacífico, Norteamérica y Europa. En los diálogos se validaron los índices de utilización, las preferencias de automatización emergentes y los ciclos de sustitución realistas, mientras que en breves encuestas a recicladores registrados se aclararon los precios medios de venta y los plazos de entrega.

Investigación documental

Comenzamos con un barrido bibliográfico de conjuntos de datos institucionales abiertos como los indicadores de residuos sólidos de ONU-Hábitat, "What a Waste 2.0" del Banco Mundial, las estadísticas de residuos de Eurostat y los informes Advancing Sustainable Materials Management de la EPA, complementados con códigos industriales de bases de datos aduaneras como UN Comtrade y divulgaciones voluntarias sobre recaudaciones de impuestos de vertederos. Archivos de empresas, portales de contratación, revistas comerciales sectoriales y archivos de noticias a los que se accede a través de Dow Jones Factiva y D&B Hoovers curvas de precios de oferta, ampliaciones de capacidad y pistas de fusiones y adquisiciones. Estos datos ilustran los factores que impulsan el mercado y las condiciones límite; también se examinaron muchas otras fuentes acreditadas para realizar comprobaciones cruzadas y profundizar en el contexto.

Dimensionamiento y previsión del mercado

Una construcción descendente comienza con la generación de residuos a nivel de país, la cobertura de la recogida y los porcentajes de rutas de eliminación; estos volúmenes se convierten en grupos de equipos direccionables a través de coeficientes de penetración que reflejan las existencias de maquinaria por cada mil toneladas métricas procesadas. Para calibrar los totales, se realizan roll-ups ascendentes selectivos, con muestreos de los ingresos de los fabricantes de equipos originales, comprobaciones de canales y ASP × envíos unitarios. Entre las variables clave que se han tenido en cuenta en nuestras previsiones de regresión multivariante figuran el crecimiento de la población urbana, las tasas de vertido, las leyes obligatorias de separación en origen, la vida útil media de los equipos y la adopción de la electrificación en las flotas de residuos. En los casos en que las muestras ascendentes son escasas, las lagunas se cubren triangulando los datos de importación regional con corredores de PEA confirmados.

Ciclo de validación y actualización de datos

Los resultados se someten a comprobaciones de anomalías con indicadores independientes y, a continuación, a la revisión de analistas senior. Los informes se actualizan anualmente, y los acontecimientos de mitad de ciclo, los grandes cambios normativos, las grandes licitaciones públicas o las oscilaciones importantes de las divisas activan actualizaciones aceleradas del modelo antes de su entrega al cliente.

Por qué la línea de base de equipos de eliminación de residuos de Mordor es fiable

Las estimaciones publicadas a menudo difieren porque los estudios mezclan distintas clases de equipos, aplican distintas conversiones de moneda o estiran las cadencias de actualización. Al limitar el alcance a la maquinaria de eliminación real y actualizar las cifras cada doce meses, Mordor ofrece una base de referencia equilibrada que los responsables de la toma de decisiones pueden rastrear hasta los volúmenes de residuos públicos y los ingresos verificados de los fabricantes de equipos originales.

Entre los principales impulsores de la brecha figuran:

1. Algunos editores incluyen el reciclaje, los camiones de recogida y los ingresos por servicios en los totales de equipamiento, lo que infla los valores.

2. Otros extrapolan estadísticas limitadas de importación sin validar los flujos locales de fabricación o reacondicionamiento.

3. La progresión de las divisas y los ASP varía; algunos estudios congelan los tipos de cambio o suponen un crecimiento lineal de los precios, mientras que nosotros aplicamos medias anuales específicas comprobadas mediante llamadas a los proveedores.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 4.460 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| USD 13,53 B (2024) | Consultoría regional A | Combina la eliminación con maquinaria de reciclado; multiplicadores ASP no revelados |

| USD 18,51 B (2024) | Consultoría global B | Añade camiones de basura y contratos de servicios; hipótesis de moneda constante |

| USD 14,34 B (2024) | Asociación sectorial C | Amplía los datos parciales de importación; proyección de tendencias de un solo factor |

En conjunto, la comparación muestra que cuando se aplica disciplina de alcance, selección de variables y actualizaciones oportunas, las cifras de Mordor siguen siendo las más reproducibles y, por tanto, el punto de referencia más sólido para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de equipos para la eliminación de residuos?

El valor actual del Mercado Global de Equipos para la Eliminación de Residuos en 2026 es de USD 4,7 mil millones.

¿Qué región lidera los ingresos del mercado global de equipos para la eliminación de residuos?

Asia-Pacífico concentra el 46,50% de los ingresos de 2025 debido a la rápida urbanización y el crecimiento industrial.

¿Qué categoría de equipo tiene la mayor participación en el mercado global de equipos para la eliminación de residuos?

La maquinaria de reciclaje de residuos lideró con una participación del 35,40% en 2025, respaldada por mejoras en los clasificadores habilitados por IA.

¿A qué velocidad se espera que crezcan los equipos para residuos peligrosos?

Se proyecta que los sistemas de procesamiento de residuos peligrosos se expandirán a una CAGR del 7,7% de 2026 a 2031.

¿Por qué están ganando popularidad los camiones de recolección de residuos eléctricos?

Ofrecen entre un 40% y un 62% de ahorro en costos operativos y cumplen con los objetivos de emisiones más estrictos, lo que los hace atractivos para los municipios y los transportistas privados.

¿Qué papel desempeñan los clasificadores ópticos impulsados por IA en la industria?

Elevan la precisión de recuperación de materiales al 99% y reducen los costos del ciclo de vida en más del 40%, acelerando la automatización en las instalaciones de reciclaje.

Última actualización de la página el: