Tamaño y Participación del Mercado de Secciones de Acero

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 384.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 479.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Secciones de Acero por Mordor Intelligence

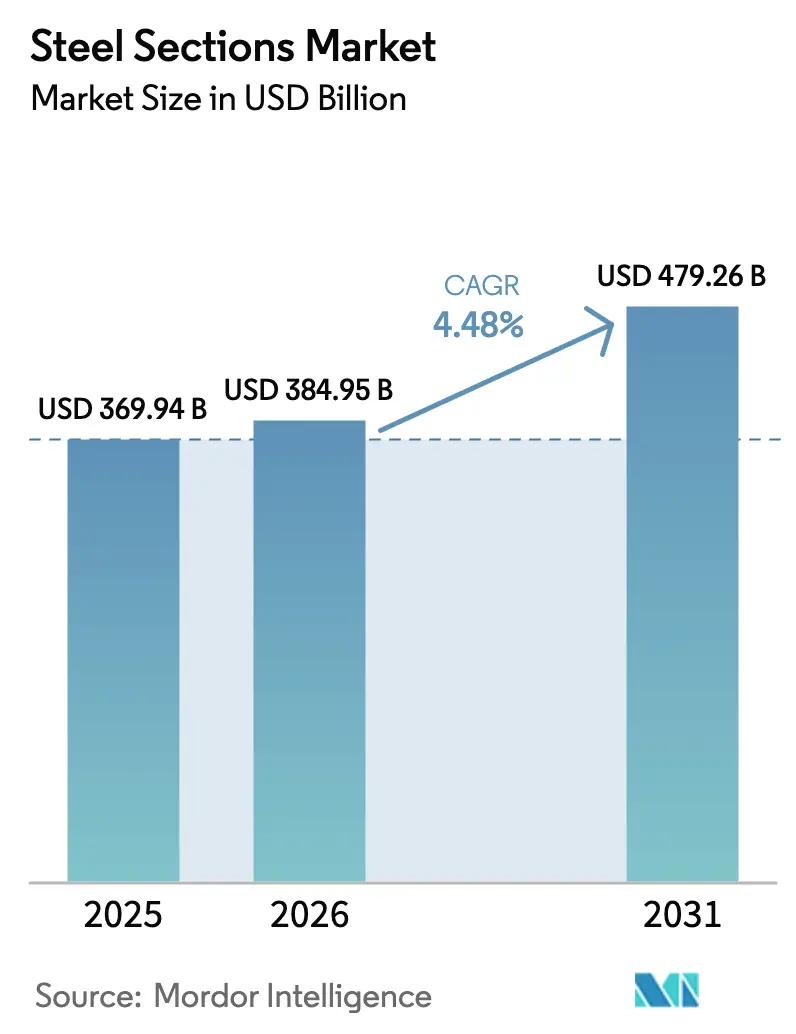

El tamaño del Mercado de Secciones de Acero fue valorado en USD 369,94 mil millones en 2025 y se estima que crecerá desde USD 384,95 mil millones en 2026 hasta alcanzar USD 479,26 mil millones en 2031, a una CAGR del 4,48% durante el período de pronóstico (2026-2031).

Las sólidas carteras de obras públicas en Asia-Pacífico, una creciente preferencia por los edificios modulares y la demanda en aumento de grados bajos en carbono están sosteniendo esta trayectoria. Los gobiernos de China, India y Arabia Saudita continúan firmando contratos de adquisición plurianuales que estabilizan la utilización de las acerías, mientras que los fabricantes de equipos originales del sector automotriz y aeroespacial especifican perfiles de alta resistencia para aligerar las plataformas sin sacrificar la absorción de energía en impactos. Los mandatos paralelos de descarbonización en la Unión Europea y el Reino Unido están amplificando la prima de precio para las secciones de acero de bajas emisiones, impulsando a los productores hacia hornos de arco eléctrico y reducción directa basada en hidrógeno. Al mismo tiempo, las herramientas de diseño digital como el Modelado de Información de Construcción (BIM) y los gemelos digitales están reduciendo los residuos en obra y reforzando la competitividad del acero frente a los materiales sustitutos. La volatilidad de las materias primas y la escasez de mano de obra calificada moderarán los márgenes, pero es poco probable que descarrilen las perspectivas de crecimiento a mediano plazo.

Conclusiones Clave del Informe

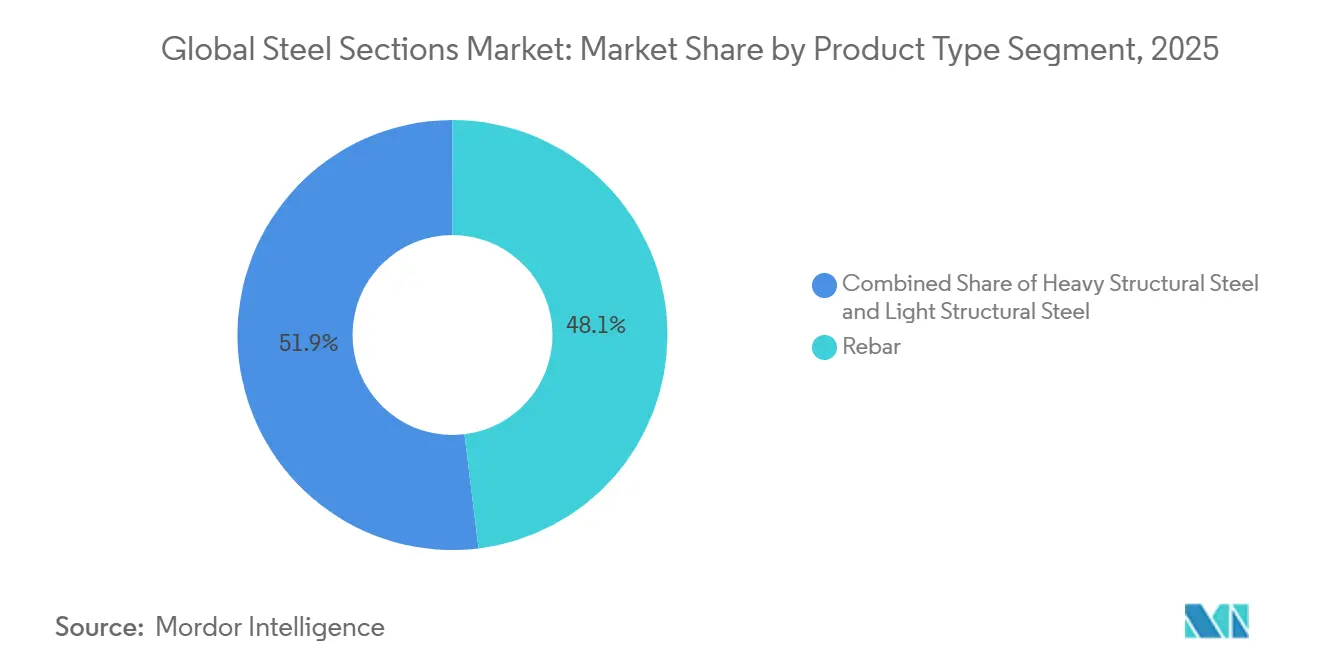

- La varilla de refuerzo lideró con una participación del 48,07% en el mercado de secciones de acero en 2025, mientras que se prevé que el acero estructural pesado se expanda a una CAGR del 5,36% hasta 2031.

- La construcción representó el 34,41% de los ingresos por usuario final en 2025; se proyecta que las aplicaciones aeroespaciales y automotrices exhiban el crecimiento más rápido con una CAGR del 5,37% hasta 2031.

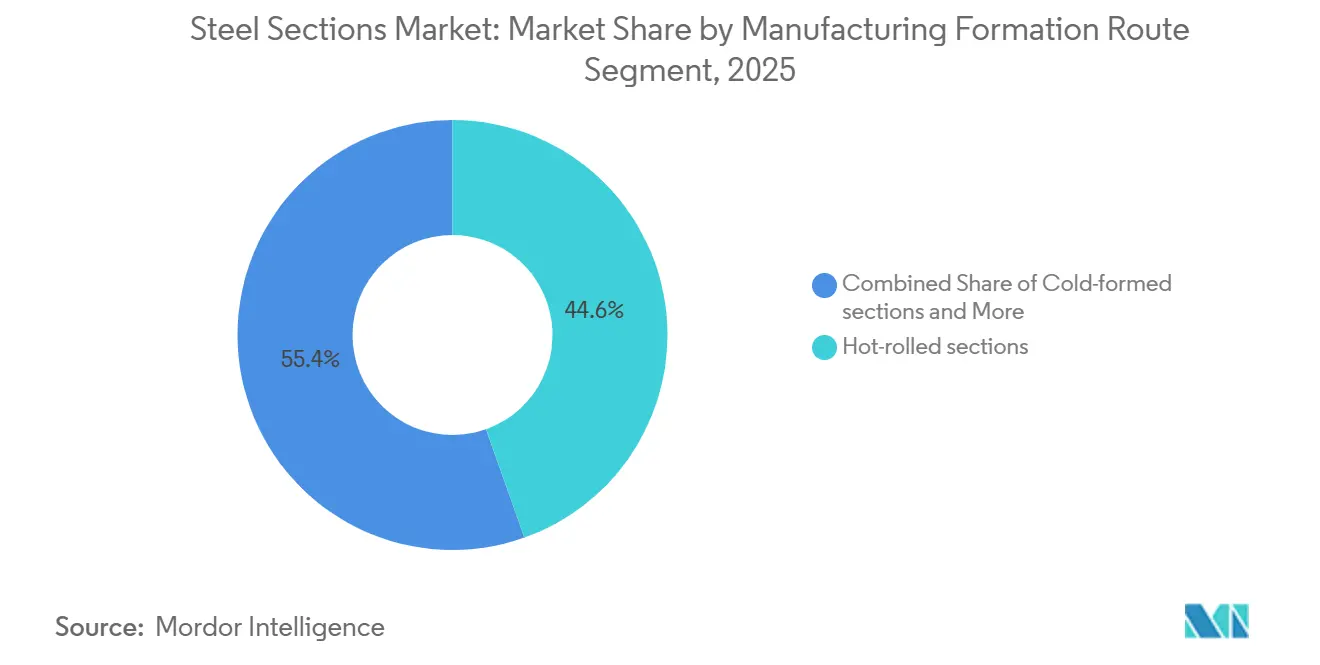

- Las secciones laminadas en caliente capturaron el 44,56% del volumen de 2025, mientras que las alternativas conformadas en frío están preparadas para crecer a una CAGR del 6,25% durante el período de proyección.

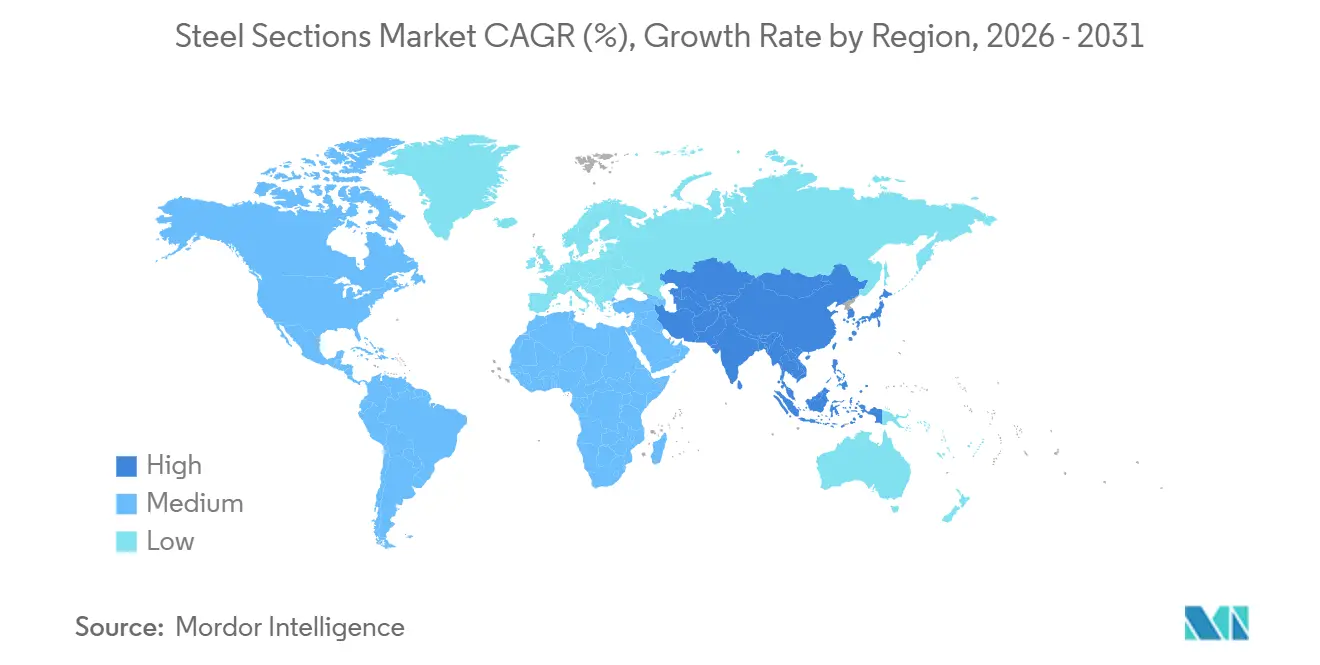

- Asia-Pacífico concentró el 70,22% de la demanda global en 2025, pero la región de Oriente Medio y África está en camino de registrar la expansión más rápida con una CAGR del 6,45% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Secciones de Acero

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Megaproyectos de infraestructura en Asia y Oriente Medio y Norte de África | +1.2% | Asia-Pacífico, Oriente Medio y África | Mediano plazo (2-4 años) |

| Adopción de construcción modular y fuera de obra | +0.8% | Global | Mediano plazo (2-4 años) |

| Prima de descarbonización para secciones bajas en carbono | +0.7% | Europa, América del Norte, Asia orientada a la exportación | Largo plazo (≥ 4 años) |

| Endurecimiento de los códigos sísmicos que impulsan la actualización de secciones | +0.6% | Asia-Pacífico, América del Norte, América Latina | Largo plazo (≥ 4 años) |

| Diseño digital que minimiza residuos | +0.5% | Global | Mediano plazo (2-4 años) |

| Aceros HSLA avanzados y resistentes a la intemperie | +0.4% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Megaproyectos de Infraestructura Reconfiguran los Perfiles de Demanda Regional

Los programas de Asia-Pacífico y Oriente Medio están firmando contratos de suministro de larga duración que estabilizan la producción de las acerías. El Plan Nacional de Infraestructura de India destina USD 1,4 billones para proyectos de transporte, energía y urbanismo hasta 2025, absorbiendo más de 200.000 toneladas de secciones estructurales cada año[1]Banco Mundial, "Monitor de Infraestructura del Banco Mundial 2024," worldbank.org. La Visión 2030 de Arabia Saudita compromete USD 500 mil millones para NEOM y proyectos relacionados, lo que se traduce en un requerimiento acumulado que supera los 10 millones de toneladas de secciones estructurales durante la década. Las inversiones en el África Subsahariana, como el nuevo enlace ferroviario de mineral de hierro de Mauritania, diversifican aún más la demanda y alientan a las acerías a alinear su combinación de productos con las especificaciones de los proyectos. Los productores se benefician de volúmenes de offtake predecibles, lo que permite contratos de materias primas más favorables y reduce la exposición a las fluctuaciones de precios en el mercado spot. Este impulsor sostiene el mercado de secciones de acero al apuntalar el consumo base incluso cuando los ciclos de construcción privada se desaceleran.

La Construcción Modular Acelera la Adopción de Perfiles Conformados en Frío

La fabricación fuera de obra reduce los plazos de construcción entre un 30% y un 40% y disminuye la mano de obra en sitio, impulsando la preferencia por perfiles conformados en frío de bajo peso. En el Reino Unido, los inicios de obras residenciales con técnicas modulares aumentaron al 7% en 2024 desde el 3% en 2020, respaldados por un subsidio de costo de capital del 15% para proyectos que superen el 50% de contenido fuera de obra. Los ahorros de peso del 30% al 40% reducen las cargas de cimentación y los requisitos de grúas, mientras que los sistemas de enmarcado anidado evitan los límites de anchura de transporte. Las normas revisadas de resistencia al fuego de Japón ahora permiten secciones conformadas en frío en edificios de 10 pisos, ampliando el mercado potencial en aproximadamente un 40%. A medida que las cadenas de suministro maduran, se espera la paridad de costos con las vigas laminadas en caliente en muchas aplicaciones de altura media, lo que proporciona un claro corredor de crecimiento para el mercado de secciones de acero.

Las Primas de Descarbonización Recompensan a los Productores Bajos en Carbono

Las políticas de contratación verde en Europa y América del Norte establecen primas claras, de USD 50 a 150 por tonelada, para las secciones de acero con carbono incorporado por debajo de umbrales definidos. El Mecanismo de Ajuste en Frontera por Carbono de la Unión Europea extenderá los aranceles completos para 2026, reflejando los precios del carbono del Sistema de Comercio de Emisiones de la UE y aumentando los costos de desembarque para las importaciones de alta emisión en hasta USD 108 por tonelada. ArcelorMittal y POSCO se han comprometido cada uno con retrofits multimillonarios o líneas piloto para capturar esta prima. Los primeros en moverse aseguran lucrativos acuerdos de suministro con fabricantes de automóviles y promotores de infraestructura que persiguen reducciones de emisiones de alcance 3, reforzando un ciclo virtuoso que canaliza capital hacia la capacidad baja en carbono y amplía el mercado potencial de secciones de acero.

Endurecimiento de los códigos sísmicos que impulsa la actualización de secciones

Las jurisdicciones propensas a terremotos están reforzando las regulaciones estructurales, obligando a los promotores a especificar secciones de acero premium con mayor límite elástico y tenacidad. La enmienda de 2024 a la Ley de Normas de Construcción de Japón exige límites elásticos superiores a 400 MPa y una tenacidad al impacto Charpy de 27 julios a −20 °C, acelerando la sustitución de perfiles de menor grado. En California, la introducción de marcos especiales resistentes a momentos para edificios de más de 50 m ha aumentado la intensidad de las secciones de acero hasta en un 20% por proyecto. Actualizaciones regulatorias similares en Indonesia, Chile y México han creado un mercado bifurcado, donde las secciones premium obtienen incrementos de precio del 10% al 15%. Los productores que han invertido tempranamente en tecnologías de procesamiento termomecánico controlado (TMCP) están capturando ventajas de primer movimiento. Con el tiempo, se espera que la continua armonización de códigos consolide las secciones de mayor especificación como una fuente de ingresos estructuralmente resiliente y recurrente para el mercado global de secciones de acero.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del mineral de hierro y la chatarra | -0.5% | Global | Corto plazo (≤ 2 años) |

| Aumento de las barreras por medidas comerciales correctivas | -0.4% | Global | Mediano plazo (2-4 años) |

| Penalizaciones por intensidad de carbono (mecanismos tipo CBAM) | -0.3% | Europa, América del Norte, exportadores de Asia | Largo plazo (≥ 4 años) |

| Escasez de soldadores y fabricadores calificados | -0.3% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad del Precio de las Materias Primas Comprime los Márgenes

Los precios del mineral de hierro y el carbón coquizable oscilaron entre un 20% y un 25% dentro del año en 2024, ya que las perturbaciones climáticas y las cuotas de producción chinas reconfiguraron los flujos marítimos. Los hornos de arco eléctrico dependientes de la chatarra enfrentaron un aumento del 18% en los precios europeos de la chatarra tras la restricción de exportaciones por parte de Turquía. Aunque los nuevos contratos de futuros en la Bolsa de Metales de Londres ofrecen cobertura, la baja liquidez limita la accesibilidad para las acerías de nivel medio. El capital de trabajo ajustado obliga a los productores más pequeños a reducir la producción, lo que tensa aún más la oferta y perpetúa la volatilidad, moderando así las perspectivas de crecimiento del mercado de secciones de acero.

Las Medidas de Remedio Comercial Fragmentan las Cadenas de Suministro Globales

Cuarenta y siete nuevas órdenes antidumping o de salvaguardia afectaron a los productos de acero en 2024, el mayor número desde 2016[2]OCDE, "Desarrollos del Mercado del Acero de la OCDE T4 2024," oecd-ilibrary.org. Los aranceles de la Sección 232 de EE. UU. mantuvieron los precios internos de la bobina un 12% por encima de los promedios globales. India extendió los derechos de salvaguardia de hasta el 15% sobre secciones seleccionadas hasta 2026. Las acerías multinacionales deben ahora operar capacidades redundantes en múltiples jurisdicciones, lo que infla los costos fijos y erosiona las economías de escala que alguna vez sustentaron el mercado de secciones de acero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Varilla de Refuerzo Domina Mientras el Acero Estructural Pesado Gana Impulso

La varilla de refuerzo capturó el 48,07% de los ingresos del mercado de secciones de acero en 2025, reflejando su papel arraigado en el hormigón armado para torres residenciales, puentes y proyectos de tránsito[3]EUROFER, "Perspectiva Económica y del Mercado del Acero 2024-2025," eurofer.eu. El segmento se beneficia de los desembolsos sincronizados de obras públicas en Asia-Pacífico y África, donde la urbanización continúa estableciendo nuevos récords. Los contratos de alto volumen, como las expansiones del metro de India, garantizan una carga estable de las acerías y fomentan la inversión en barras microaleadas para cumplir con los estrictos requisitos sísmicos. Sin embargo, el crecimiento se modera cuando los ciclos de vivienda privada se enfrían, como se observó en la desaceleración europea de 2024. Para diferenciarse, los productores ahora incluyen etiquetas de seguimiento digital con la varilla de refuerzo que confirman los números de colada y las propiedades mecánicas, reduciendo el riesgo de falsificación en grandes obras.

El acero estructural pesado, aunque con una base menor, está proyectado para registrar una CAGR del 5,36% hasta 2031, la más rápida en esta categoría. La demanda proviene de plataformas aeroespaciales y automotrices que se desplazan hacia perfiles avanzados de alta resistencia para compensar la masa de las baterías. El procesamiento termomecánico controlado permite a las acerías entregar límites elásticos superiores a 700 MPa sin tratamiento térmico posterior, reduciendo el consumo de energía en un 15%. Las secciones huecas para torres de turbinas eólicas y pilones de transmisión también se benefician del desarrollo de energías renovables. En conjunto, estas tendencias aseguran perspectivas sólidas para el mercado de secciones de acero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Construcción Lidera Mientras Aeroespacial y Automotriz Aceleran

La construcción representó el 34,41% de la demanda de 2025, consolidando su posición como el mayor consumidor del volumen del mercado de secciones de acero. Las megaciudades asiáticas añaden bloques de apartamentos de gran altura y corredores de tránsito masivo, mientras que Estados Unidos emprende la rehabilitación de puentes financiada por la Ley de Inversión en Infraestructura y Empleo. Los contratistas prefieren las vigas laminadas en caliente por la velocidad de montaje y la compatibilidad con los controles de proyectos de gemelos digitales. En Europa, una contracción del 3,5% en 2024 desencadena reducciones de inventario, pero no altera la necesidad estructural de retrofits sísmicos o fachadas energéticamente eficientes que aún dependen de la varilla de refuerzo y los perfiles conformados en frío.

Las aplicaciones aeroespaciales y automotrices se expandirán a una CAGR del 5,37%, la más rápida entre los usuarios finales. Los vehículos eléctricos de batería requieren estructuras de gestión de impactos de bajo peso, lo que lleva a los fabricantes de equipos originales a especificar perfiles de sección cerrada que superen los 1.000 MPa. Los fabricantes de aeronaves adoptan híbridos de titanio y acero para los marcos del fuselaje, pero aún dependen del acero de ultra alta resistencia para los accesorios del tren de aterrizaje. A medida que la penetración de los vehículos eléctricos alcance el 50% de las ventas globales para 2030, la participación de las secciones de alta resistencia en el mercado de secciones de acero se ampliará en consecuencia.

Por Ruta de Fabricación / Formación: Las Secciones Laminadas en Caliente Siguen Siendo el Núcleo Mientras las Conformadas en Frío Crecen con Fuerza

Las secciones laminadas en caliente representaron el 44,56% del volumen de 2025, subrayando su versatilidad en aplicaciones de uso intensivo como puentes y estructuras marinas. Las altas temperaturas de acabado garantizan ductilidad y microestructura uniforme en almas y alas gruesas, esenciales para la carga cíclica en zonas sísmicas. Los productores están incorporando sensores digitales en las líneas de acabado, reduciendo la chatarra en 3 puntos porcentuales y mejorando el rendimiento a medida que los precios de las materias primas se mantienen volátiles.

Las alternativas conformadas en frío registrarán el crecimiento más rápido con una CAGR del 6,25% hasta 2031 a medida que la construcción modular gana participación. El conformado en frío a temperatura ambiente produce perfiles más ligeros con tolerancias dimensionales más estrechas, ideales para montantes de pared, correas y marcos modulares. Sin embargo, los límites de espesor de aproximadamente 6 mm restringen su uso a edificios de baja y mediana altura. Las soluciones híbridas, que combinan núcleos laminados en caliente con revestimiento conformado en frío, están surgiendo para módulos más altos, abriendo nuevas vías para el mercado de secciones de acero.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico generó el 70,22% de los ingresos del mercado de secciones de acero en 2025, impulsado por las extensiones de la Iniciativa de la Franja y la Ruta de China, el Plan Nacional de Infraestructura de India de USD 1,4 billones y las construcciones de metros en el Sudeste Asiático. Incluso cuando el desapalancamiento inmobiliario de China redujo la demanda de varilla de refuerzo en 12 millones de toneladas en 2024, los proyectos de ferrocarril de alta velocidad y energías renovables compensaron parcialmente el descenso, demostrando la diversificada tracción de la región. Japón y Corea del Sur impulsan las fronteras metalúrgicas, exportando conocimientos de temple y autotemplado a socios en Vietnam e Indonesia. El rápido crecimiento urbano significa que Asia-Pacífico seguirá siendo el ancla del mercado de secciones de acero hasta 2031.

Oriente Medio y África registrarán la CAGR regional más rápida del 6,45%, impulsada por los proyectos de la Visión 2030 de Arabia Saudita por USD 500 mil millones y los corredores ferroviarios transfronterizos del Golfo[4]Visión 2030, "Sitio Web Oficial de la Visión 2030," vision2030.gov.sa. Los gobiernos africanos persiguen redes portuarias y logísticas para mover las exportaciones minerales de manera eficiente, ilustrado por el ferrocarril de mineral de hierro de 42 km de Mauritania. La limitada capacidad doméstica mantiene a la región dependiente de las importaciones, creando oportunidades para que las acerías asiáticas y europeas establezcan empresas conjuntas o centros de servicio que profundicen la penetración del mercado.

Europa y América del Norte siguen caminos divergentes. La política monetaria restrictiva comprimió los inicios de obras residenciales europeas, empujando el consumo regional a la baja un 3,5% en 2024. La incertidumbre relacionada con el CBAM fomenta la adopción temprana de grados bajos en carbono, apoyando la resiliencia de precios a pesar de los menores volúmenes. América del Norte registró un aumento del 2,1% en la construcción no residencial, liderado por inversiones en centros de datos y plantas de manufactura elegibles para créditos fiscales verdes. La recuperación de América Latina añade toneladas incrementales, aunque las fluctuaciones cambiarias y el riesgo político moderan los pronósticos a largo plazo. En conjunto, estas dinámicas sostienen un mercado de secciones de acero geográficamente diversificado mientras refuerzan el liderazgo de Asia.

Panorama Competitivo

Los 10 principales productores controlan aproximadamente el 50% de la capacidad global, situando al mercado de secciones de acero en un nivel de concentración moderada. El retrofit de captura de carbono de ArcelorMittal por USD 1.840 millones en Bélgica y Francia ejemplifica la estrategia de los operadores establecidos: extender la vida útil de los activos, reducir la intensidad de emisiones en un 30% y obtener una prima verde de los compradores europeos. El piloto de reducción directa basada en hidrógeno de POSCO apunta a 1 millón de toneladas de producción baja en carbono para 2030, salvaguardando el acceso a los mercados regulados por el CBAM.

La integración vertical está ganando terreno. Varias acerías integradas adquirieron empresas de procesamiento de chatarra en 2025 para garantizar la materia prima para los hornos de arco eléctrico. Otras formaron empresas conjuntas con especialistas en construcción modular para capturar la participación de los perfiles conformados en frío. Nippon Steel licencia su tecnología de temple a socios vietnamitas, difundiendo el conocimiento del proceso mientras asegura ingresos por regalías. Mientras tanto, el contrato de suministro de USD 635 millones de British Steel con Network Rail asegura el volumen de carga base para sus líneas de productos largos.

La digitalización y la metalurgia avanzada continúan separando a los líderes de los rezagados. Las acerías que incorporan sensores en tiempo real en las líneas de laminación han reducido las tasas de chatarra en 3 puntos, lo que equivale a una ventaja de costo de USD 15 a 20 por tonelada a los precios actuales de las materias primas. Las solicitudes de patentes para químicas de acero HSLA de próxima generación crecieron un 12% en 2024, concentradas en Japón y Corea del Sur. Los productores regionales más pequeños corren el riesgo de salir del mercado si no pueden acceder a capital para la reducción de emisiones o las actualizaciones digitales, lo que apunta a una consolidación futura.

Líderes de la Industria de Secciones de Acero

Tata Steel

Vallourec

Yuantai Derun Group

Anyang Steel Group

Youfa Steel Pipe Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Un consorcio liderado por SGH de Australia y Steel Dynamics lanzó una oferta de adquisición de USD 8.800 millones para BlueScope Steel, proponiendo dividir los activos regionalmente (SGH en Australia, Steel Dynamics en América del Norte). Esto subraya el interés de consolidación en el liderazgo global del acero.

- Diciembre de 2025: Steel Dynamics, Inc. completó la adquisición del 55% restante de participación en New Process Steel, ampliando su presencia en productos de acero de valor agregado y servicios de distribución. Esto fortalece su posicionamiento en la manufactura de acero orientada a la cadena de suministro.

- Enero de 2025: El presidente Biden bloqueó la propuesta de compra de U.S. Steel por parte de Nippon Steel por USD 14.900 millones, citando preocupaciones de seguridad nacional.

Alcance del Informe del Mercado Global de Secciones de Acero

Las secciones de acero son productos de acero largo utilizados en una variedad de aplicaciones industriales, como infraestructura y construcción, electricidad, maquinaria industrial y ferrocarril. Proporcionan estabilidad y resistencia a la estructura. Las varillas de refuerzo, los alambrones, los tubos, las planchas laminadas en caliente y las paredes son todos ejemplos de productos de acero largo.

El informe cubre un análisis de antecedentes completo del mercado de secciones de acero, incluyendo la evaluación de la economía y la contribución de los sectores a la economía, la visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en los segmentos del mercado, la dinámica del mercado, las tendencias geográficas y el impacto del COVID-19. El mercado está segmentado por tipo de producto (acero estructural pesado, acero estructural ligero y varilla de refuerzo), industria de usuario final (residencial, manufactura, aeroespacial y automotriz, energía y servicios públicos, construcción, petróleo y gas, y otras industrias de usuario final), y geografía (Asia-Pacífico, América del Norte, Europa, América Latina y Oriente Medio y África). El informe ofrece el tamaño del mercado y las proyecciones en valor (USD) para todos los segmentos anteriores.

| Acero Estructural Pesado |

| Acero Estructural Ligero |

| Varilla de Refuerzo |

| Construcción Residencial |

| Manufactura |

| Energía y Servicios Públicos |

| Construcción Comercial e Infraestructura |

| Petróleo y Gas |

| Otros (aeroespacial, automotriz, etc.) |

| Secciones laminadas en caliente |

| Secciones conformadas en frío |

| Otros (soldadas, ensambladas) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Acero Estructural Pesado | |

| Acero Estructural Ligero | ||

| Varilla de Refuerzo | ||

| Por Industria de Usuario Final | Construcción Residencial | |

| Manufactura | ||

| Energía y Servicios Públicos | ||

| Construcción Comercial e Infraestructura | ||

| Petróleo y Gas | ||

| Otros (aeroespacial, automotriz, etc.) | ||

| Por Ruta de Fabricación / Formación | Secciones laminadas en caliente | |

| Secciones conformadas en frío | ||

| Otros (soldadas, ensambladas) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de secciones de acero?

El tamaño del mercado de secciones de acero es de USD 384,95 mil millones en 2026 y se proyecta que alcance USD 479,26 mil millones para 2031.

¿Qué región lidera la demanda de secciones de acero?

Asia-Pacífico representó el 70,22% de los ingresos de 2025, impulsado por grandes programas de infraestructura en China, India y el Sudeste Asiático.

¿Qué segmento de usuario final está creciendo más rápido?

Las aplicaciones aeroespaciales y automotrices muestran la CAGR proyectada más alta del 5,37% hasta 2031, a medida que las plataformas de vehículos eléctricos adoptan perfiles de alta resistencia.

¿Cómo afectarán las políticas de descarbonización a los proveedores de secciones de acero?

El Mecanismo de Ajuste en Frontera por Carbono de la UE y políticas similares añadirán hasta USD 108 por tonelada para las importaciones de alto contenido de carbono, favoreciendo a los productores que invierten en rutas de bajas emisiones.

¿Qué ruta de fabricación está ganando participación más rápidamente?

Las secciones conformadas en frío avanzan a una CAGR del 6,25% a medida que la adopción de la construcción modular se acelera en todo el mundo.

¿Son las fluctuaciones en el precio de las materias primas un riesgo importante?

Sí, una volatilidad del 20% al 25% en los precios del mineral de hierro y la chatarra comprime los márgenes, particularmente para las acerías más pequeñas que carecen de herramientas de cobertura.

Última actualización de la página el: