Tamaño y Participación del Mercado de Textiles

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

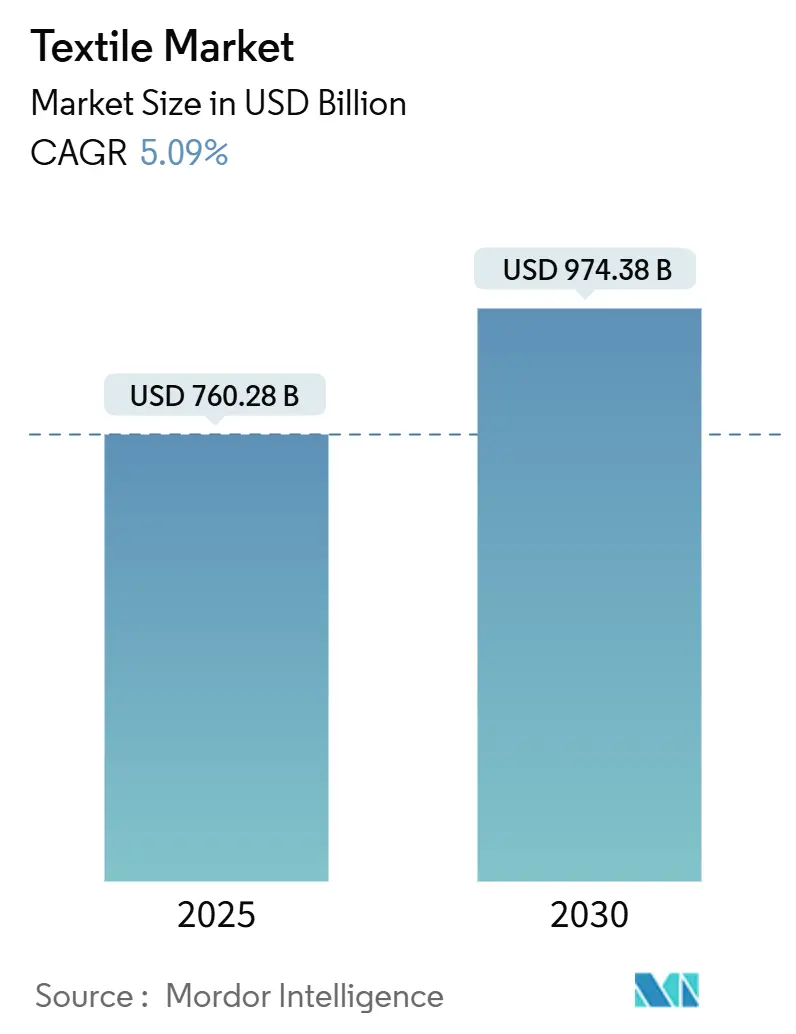

| Tamaño del Mercado (2025) | 760.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 974.38 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.09% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Textiles por Mordor Intelligence

El Mercado de Textiles está valorado en USD 760,28 mil millones en 2025 y se proyecta que alcance USD 974,38 mil millones en 2030, avanzando a una TCAC del 5,09%. Las regulaciones de sostenibilidad más estrictas en Europa, estrategias de nearshoring como "China + 1", y la creciente demanda de telas técnicas de alto rendimiento establecen el tono de crecimiento para el mercado mundial de textiles. Las líneas de reciclaje de poliéster, el rápido auge de las marcas de comercio electrónico que desean diseños personalizados, y los programas de incentivos gubernamentales en India y Vietnam refuerzan el impulso de inversión. Las fluctuaciones en los costos de materias primas y las restricciones hídricas impulsadas por el clima sobre el algodón crean volatilidad, sin embargo, también aceleran el giro hacia sintéticos reciclados y nuevas mezclas de fibras. En general, la ventaja competitiva ahora depende de la trazabilidad, la producción de bajo impacto, y la capacidad de entregar lotes pequeños rápidamente para etiquetas de moda rápida y directo al consumidor[1]Comisión Europea, "Plan de Trabajo del Reglamento de Ecodiseño para Productos Sostenibles 2025-2030," Comisión Europea, ec.europa.eu.

Principales Conclusiones del Informe

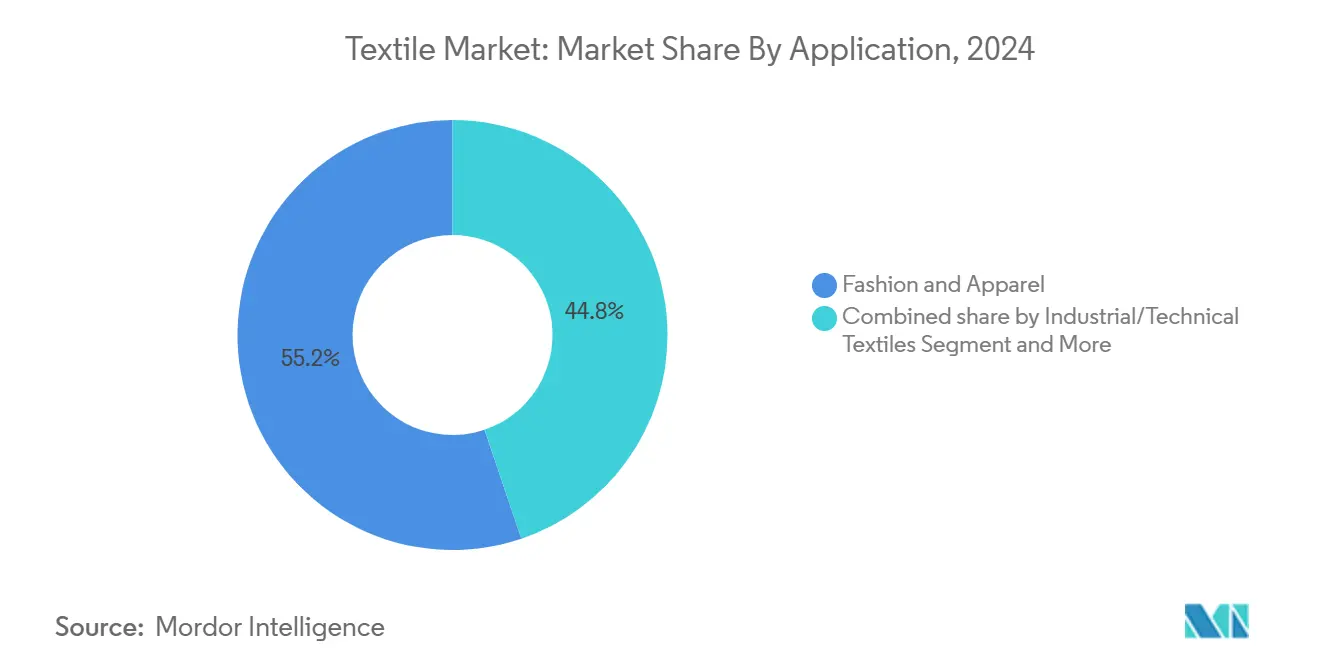

- Por aplicación, la moda y confección mantuvo el 55,2% de la participación del mercado de textiles en 2024, mientras que los textiles industriales y técnicos se prevé que se expandan a una TCAC del 5,91% hasta 2030.

- Por materia prima, las fibras sintéticas dominaron con una participación de ingresos del 53,1% en 2024; el poliéster es la fibra de crecimiento más rápido con una TCAC del 6,32% hasta 2030.

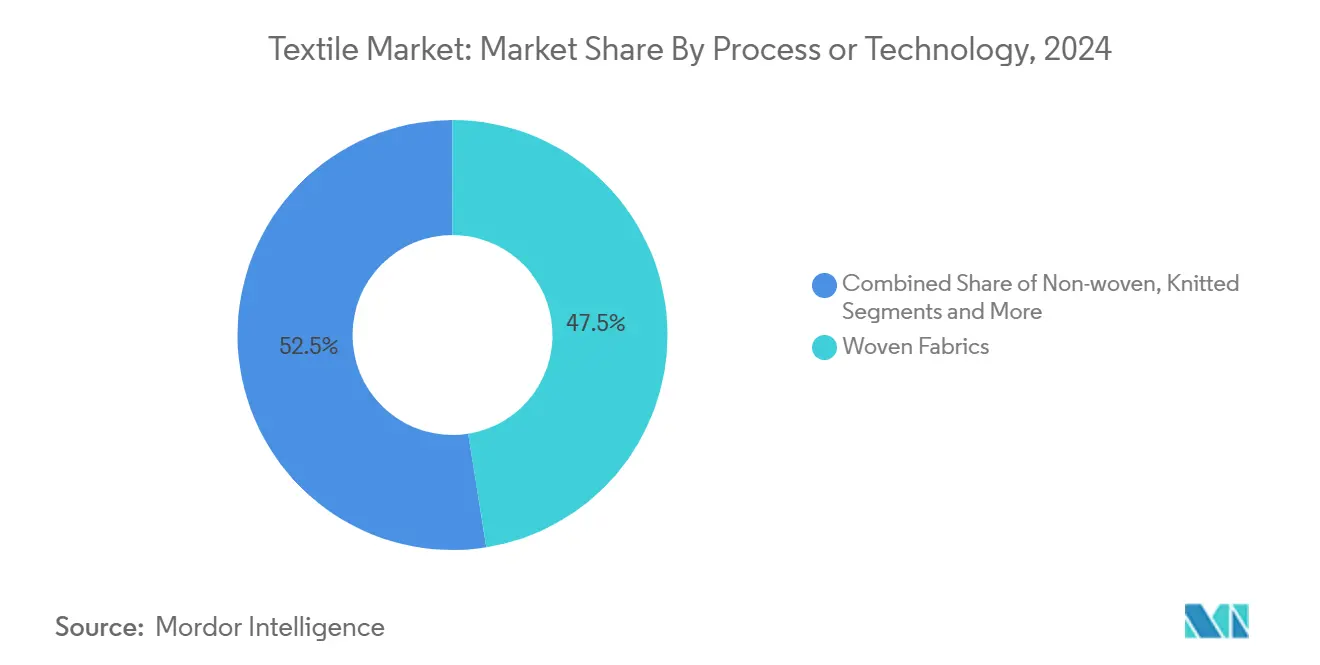

- Por proceso, los textiles tejidos lideraron con una participación del 47,5% en 2024, sin embargo se proyecta que los no tejidos crezcan a una TCAC del 5,81%.

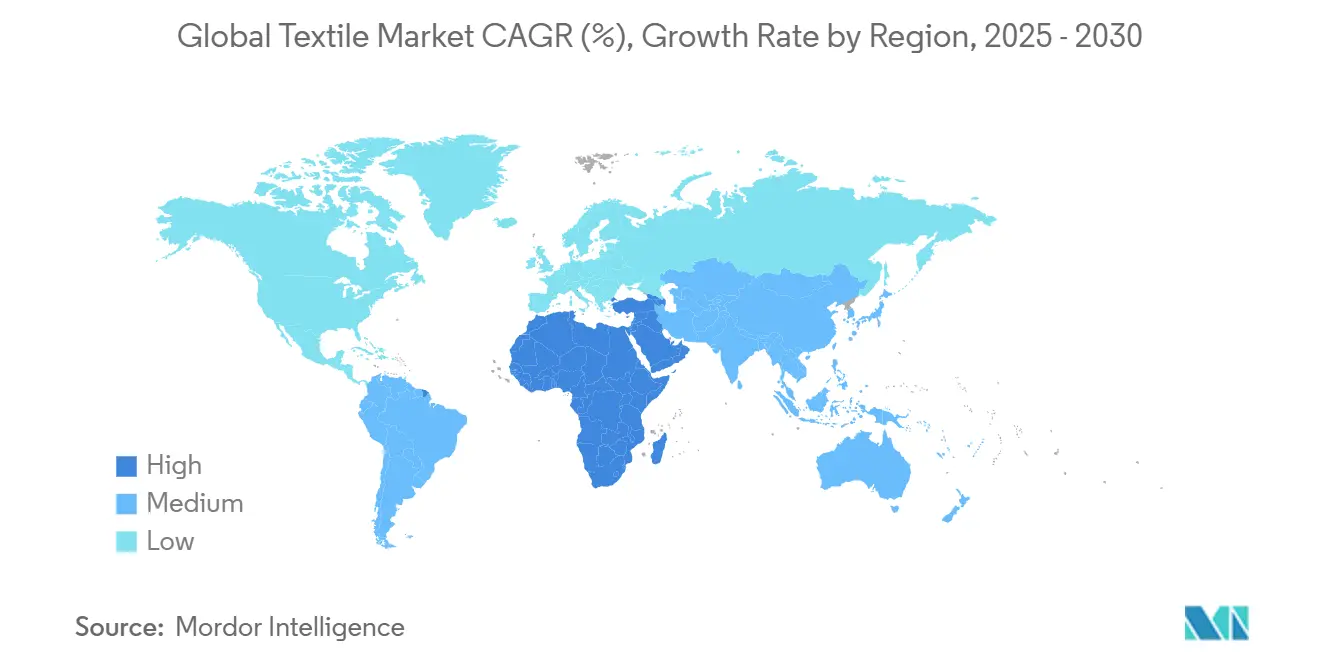

- Por geografía, Asia-Pacífico controló el 53,2% de la participación del mercado de textiles en 2024, mientras que la región de Medio Oriente y África está destinada a registrar el crecimiento más rápido a una TCAC del 5,56% hasta 2030.

Tendencias e Insights del Mercado Mundial de Textiles

Análisis de Impacto de Impulsores*

| Impulsor | ( ~ ) % Impacto en el Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Textiles sostenibles y circulares bajo el Pacto Verde de la UE | +0.8% | Europa con repercusión mundial | Mediano plazo (2-4 años) |

| Incentivos PLI y MITRA de India | +0.7% | India con alcance de exportación | Mediano plazo (2-4 años) |

| Diversificación "China + 1" elevando órdenes de hilanderías del Sur de Asia | +0.6% | Sur de Asia, Turquía, Marruecos | Mediano plazo (2-4 años) |

| Mandatos de aligeramiento automotriz | +0.5% | Mundial, liderado por Europa, América del Norte, China | Largo plazo (≥ 4 años) |

| Demanda de plazos ultra-cortos desde centros de Turquía y Marruecos | +0.4% | Europa, América del Norte | Corto plazo (≤ 2 años) |

| Marcas de comercio electrónico D-to-C escalando personalización | +0.3% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado hacia Textiles Sostenibles y Circulares Impulsado por el Pacto Verde de la UE

La Responsabilidad Extendida del Productor entró en vigencia en toda la UE el 1 de enero de 2025, prohibiendo la disposición doméstica de textiles y requiriendo corrientes de recolección separadas. Los pasaportes digitales de productos que divulgan huellas de carbono y rutas de reciclaje acompañarán cada prenda para 2027. Las marcas, por tanto, rediseñan para durabilidad, invierten en trazabilidad, y aseguran materias primas recicladas para evitar tarifas punitivas de eco-modulación. Los adoptantes tempranos ya ganan espacio en estantes y pueden cobrar precios premium en cadenas minoristas eco-conscientes. Los costos de cumplimiento desalientan a los rezagados, sin embargo, abren oportunidades de expansión para proveedores que dominan la química de bajo impacto y las cadenas de suministro de circuito cerrado.

Realineamiento de Cadena de Suministro de Nearshoring y "China + 1" Impulsando Órdenes de Hilanderías del Sur de Asia

Vietnam, Pakistán, Indonesia, Bangladesh y Turquía se proyecta que absorberán el 47% de las importaciones mundiales de algodón para 2030, mientras que la participación de China cae al 24%. Los productores turcos han entrado en Egipto después de que su devaluación monetaria redujo los costos laborales a aproximadamente el 30% de los de Turquía, y los acuerdos de libre comercio proporcionan acceso libre de aranceles al mercado estadounidense. Marruecos aseguró una inversión china de USD 230 millones que creará 7.000 empleos textiles directos. Los cambios de reglas Pan-Euro-Med permiten a las marcas europeas obtener hilo en una nación, cortar y coser en otra, y aún así enviar libre de aranceles, una opción que recorta tiempos de entrega contra el abastecimiento asiático. Las restricciones de capacidad en nuevos centros siguen siendo un obstáculo, sin embargo, las órdenes de respuesta rápida continúan cambiando al oeste del Canal de Suez.

Las Tasas de Renovación de Moda Rápida Impulsan la Demanda de Plazos Ultra-Cortos desde Centros de Turquía y Marruecos

Las etiquetas de moda ahora lanzan colecciones en menos de dos semanas en lugar del ciclo anterior de seis meses. Turquía ocupa el séptimo lugar en exportaciones mundiales de ropa y puede transportar por camión productos terminados a la UE dentro de 72 horas. El estatus de libre comercio de Marruecos tanto con la UE como con Estados Unidos significa que los suéteres cosidos cerca de Tánger llegan a las tiendas de París en diez días. Las Zonas Industriales Calificadas de Egipto permiten la entrada libre de aranceles a Estados Unidos para prendas que mezclan insumos israelíes, integrándose con el know-how turco para recortar aún más los tiempos de ciclo. McKinsey cita ahorros del 12% en costos de entrega para jeans hechos en México o Turquía versus China, mientras se reducen los tiempos de entrega a dos semanas. Los adornos especializados aún vienen de Asia, lo que añade complejidad pero no compensa la ventaja de velocidad.

Marcas D-to-C Nativas de Comercio Electrónico Escalando Personalización, Elevando la Adopción de Telas Técnicas

Las marcas directo al consumidor despliegan herramientas de IA generativa para recomendar estilos y permitir a los compradores ajustar el ajuste en tiempo real. Las ventas mundiales de ropa en línea podrían superar USD 1,39 billones para 2033, creciendo a una TCAC del 8,7%. La moda de alquiler en China se espera que alcance USD 1,08 mil millones para 2026, impulsando la necesidad de telas resistentes a la abrasión que soporten muchos ciclos de lavado. WRAP reporta que los servicios de reparación desplazan el 82,2% de las compras de prendas nuevas, empujando a las hilanderías a aumentar la resistencia de las fibras y la solidez del color. La intersección de personalización masiva y sostenibilidad amplía los grupos de ganancias para textiles técnicos premium con impactos ambientales bajos verificados.

Análisis de Impacto de Restricciones*

| Restricción | ( ~ ) % Impacto en el Pronóstico TCAC | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Plataformas de alquiler de ropa y re-comercio | -0.30% | Economías OCDE | Mediano plazo (2-4 años) |

| Regulaciones de escasez de agua sobre algodón convencional en MENA | -0.40% | Medio Oriente y Norte de África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de Plataformas de Alquiler de Ropa y Re-comercio Ralentizando Volúmenes de Textiles Vírgenes en OCDE

Las compras de segunda mano compensan el 64,6% de la demanda de prendas nuevas, y los servicios de reparación reemplazan el 82,2% de las ventas perdidas, según WRAP. La estrategia de la UE prohíbe la destrucción de existencias no vendidas, que históricamente se acercaba al 21% de la producción. El comercio de segunda mano alcanzó USD 9,3 mil millones en 2021 y continúa subiendo mientras las plataformas curan surtidos de mayor calidad. La moda de alquiler amplía el alcance del consumidor en China y Europa Occidental, reduciendo aún más las órdenes de hilo virgen. Las marcas que sobreproducen enfrentan rebajas y tarifas más altas de manejo de residuos, acelerando la adopción de manufactura bajo demanda[2]Comisión Económica de las Naciones Unidas para Europa, "Comercio Mundial de Ropa de Segunda Mano," UNECE, unece.org.

Regulaciones Crecientes de Escasez de Agua Limitando el Cultivo de Algodón Convencional en MENA

La agricultura representa el 70% del total de extracciones de agua en Medio Oriente y Norte de África, una región que ve caer la disponibilidad de agua dulce cada año. Los reguladores están limitando la superficie de algodón y demandando prácticas de riego deficitario. Los datos satelitales muestran que las parcelas de alto rendimiento aún pueden lograr producción estable con 30% menos agua cuando los cultivadores cambian a sistemas de goteo de precisión. Por tanto, las hilanderías cubren el riesgo de suministro a través de contratos de reciclaje de poliéster y mezclas de viscosa. Los menores volúmenes de algodón se combinan con precios spot volátiles para desafiar la planificación de márgenes para operaciones de hilado dependientes de fibra importada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los Textiles Técnicos se Expanden Más Allá del Liderazgo de la Moda

La moda y confección reclamó el 55,2% de la participación del mercado de textiles en 2024, sin embargo, se proyecta que los textiles industriales y técnicos registren la TCAC más rápida del 5,91% hasta 2030. Las reglas de aligeramiento automotriz elevan la demanda de cintas para cinturones de seguridad, telas para airbags, y compuestos de fibra natural que ayudan a los fabricantes a recortar la masa del vehículo. Las categorías médicas y de higiene se mantienen estables mientras las poblaciones envejecidas y los retrasos de procedimientos elevan el consumo de batas desechables y envolturas para el cuidado de heridas. El auge de los textiles técnicos destaca un giro estructural donde el rendimiento y el cumplimiento triunfan sobre la estética estacional en la formación de órdenes de hilanderías.

Los textiles técnicos también elevan los márgenes porque los compradores valoran la resistencia, la resistencia al fuego, y la durabilidad química. El aislamiento de baterías de vehículos eléctricos depende de telas de aramida y vidrio que exigen primas de dos dígitos sobre la tela de mercancía. Las marcas de ropa deportiva mezclan hilos de poliamida de alta tenacidad para mejorar la vida útil de abrasión para modelos de alquiler. El gasto en infraestructura en geotextiles apoya proyectos de drenaje en el Sudeste Asiático, asegurando contratos de varios años. Mientras las especificaciones técnicas se vuelven estrictas, los productores integrados con laboratorios de prueba internos aseguran estatus de proveedor preferido con clientes aeroespaciales y de defensa.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Materia Prima: El Liderazgo Sintético Enfrenta Presiones Circulares

Las fibras sintéticas mantuvieron una participación de ingresos del 53,1% en 2024, y el poliéster reciclado está en camino de ser la fibra de crecimiento más rápido a 6,32% TCAC hasta 2030. Selenis y Syre han construido plantas de reciclaje de textil a textil capaces de producir 10.000 toneladas métricas de poliéster circular anualmente mientras reducen las emisiones de CO2 en 85% versus producción virgen. Las fibras naturales enfrentan restricciones por regulaciones hídricas en regiones productoras de algodón, especialmente en Medio Oriente y Norte de África, donde el uso de agua agrícola representa el 70% del total de extracciones. La lana y la seda mantienen participaciones estables pero pequeñas en segmentos de lujo donde las alternativas sintéticas no pueden igualar la sensación al tacto o el drapeado.

El cultivo de algodón se adapta a través de plantación de alta densidad y riego de precisión que mantiene rendimientos con 30% menos agua. UNIFI lanzó hilos de poliéster reciclado disponibles globalmente hechos de residuos textiles en agosto de 2024. Las fibras especiales como aramida, carbono, y polietileno de peso molecular ultra alto sirven aplicaciones técnicas donde el rendimiento extremo justifica precios premium. El tamaño del mercado de textiles para contenido reciclado crece más rápido en Europa, donde las tarifas de Responsabilidad Extendida del Productor penalizan materiales vírgenes, sin embargo, las hilanderías asiáticas también invierten en reciclaje químico para prepararse para el cumplimiento del mercado de exportación.

Por Proceso/Tecnología: El Crecimiento No Tejido Desafía el Tejido Tradicional

Las telas tejidas mantuvieron el 47,5% de participación del mercado de textiles en 2024, mientras que se proyecta que los segmentos no tejidos crezcan a 5,81% TCAC hasta 2030. La feria comercial Techtextil atrajo 38.000 visitantes de más de 100 países, destacando innovaciones en procesos spunlaid y wet-laid que permiten aplicaciones técnicas costo-eficientes. Las telas tricotadas sirven mercados que requieren elasticidad y comodidad, mientras el tejido 3D aborda formas complejas para componentes automotrices y aeroespaciales. La evolución de la tecnología de procesos refleja un cambio más amplio hacia aplicaciones impulsadas por rendimiento donde la estética tradicional cede a los requisitos funcionales.

Los procesos spunlaid, incluyendo tecnologías spunbond y melt-blown, impulsan el crecimiento no tejido a través de productos de filtración, médicos, e higiene. Los procesos dry-laid hidroentrelazados y wet-laid sirven aplicaciones especializadas que requieren orientación específica de fibras y características de unión. Los métodos needle-punched proporcionan soluciones costo-efectivas para aplicaciones industriales y geotextiles. Las inversiones en automatización y digitalización mejoran la eficiencia de producción mientras reducen la dependencia laboral, especialmente importante mientras el nearshoring trae capacidad de vuelta a regiones de salarios más altos. El tamaño del mercado de textiles para no tejidos se expande más rápido en aplicaciones médicas, donde los artículos de un solo uso requieren calidad consistente y garantía de esterilidad.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico dominó el mercado de textiles con 53,2% de participación en 2024, mientras que Medio Oriente y África están destinados a crecer más rápido a 5,56% TCAC hasta 2030. China enfrenta costos laborales crecientes y tensiones geopolíticas que impulsan la diversificación de la cadena de suministro hacia Vietnam, Pakistán, Indonesia, Bangladesh y Turquía. Se proyecta que estas cinco naciones absorberán el 47% de las importaciones globales de algodón para 2030, mientras que la participación de China cae al 24%. India aumentó su presupuesto de Incentivo Vinculado a la Producción de INR 45 crore (USD 5,4 millones) a INR 1.148 crore (USD 138,3 millones) para 2025-26 para apoyar siete nuevos mega-parques que apuntan a USD 350 mil millones en tamaño de industria para 2030. Japón y Corea del Sur se enfocan en textiles técnicos de alto valor y materiales avanzados, mientras que los países ASEAN se benefician de estrategias "China + 1" mientras los fabricantes buscan resistencia de la cadena de suministro[3]Comité Consultivo Internacional del Algodón, "Algodón: Actualización de Estadísticas Mundiales 2025," ICAC, icac.org.

Europa forma prácticas textiles globales a través de regulaciones de sostenibilidad, con esquemas de Responsabilidad Extendida del Productor y Pasaportes Digitales de Productos que influyen en la manufactura mundial. Alemania fortalece vínculos con Marruecos en cadenas de suministro automotrices, mientras que la posición estratégica de Turquía permite el cumplimiento rápido de órdenes para marcas europeas que requieren plazos ultra-cortos. Los acuerdos comerciales post-Brexit del Reino Unido pueden limitar el acceso al tratamiento preferencial pan-Euro-Med, potencialmente desventajando a las empresas textiles británicas comparadas con competidores de la UE. Los países nórdicos enfatizan la innovación sostenible y los principios de economía circular, creando segmentos de mercado premium para productos certificados ambientalmente que exigen márgenes más altos a pesar de volúmenes más pequeños.

América del Norte persigue nearshoring y aplicaciones de textiles técnicos, con México emergiendo como un centro de manufactura estratégico que ofrece ventajas de costo del 12% versus China para ciertos productos mientras proporciona tiempos de entrega más cortos para marcas estadounidenses. La industria textil estadounidense enfrentó desafíos en 2024 pero muestra optimismo para 2025 impulsado por cambios de administración y preferencias del consumidor por productos manufacturados domésticamente. Canadá se beneficia de acuerdos comerciales USMCA mientras mantiene enfoque en textiles técnicos y especializados. América del Sur, liderada por Brasil y Argentina, sirve mercados regionales mientras explora oportunidades de exportación, aunque las limitaciones de infraestructura restringen la competitividad global comparada con centros de manufactura asiáticos que se benefician de cadenas de suministro integradas y redes logísticas establecidas.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Panorama Competitivo

El Mercado Mundial de Textiles muestra fragmentación moderada con jugadores establecidos aprovechando la integración vertical e innovación tecnológica para mantener ventajas competitivas en medio de presiones de sostenibilidad y diversificación de la cadena de suministro. Los textiles técnicos demuestran mayor consolidación debido a los requisitos de conocimiento especializado, mientras que los segmentos de moda y confección permanecen fragmentados entre numerosos jugadores regionales y globales. Los patrones estratégicos enfatizan inversiones en sostenibilidad, integración de economía circular, y diversificación geográfica para mitigar costos de cumplimiento regulatorio y riesgos de cadena de suministro que amenazan los márgenes en todos los segmentos.

La adopción de tecnología se acelera mientras las empresas integran soluciones IoT, IA y blockchain para mejorar la transparencia de la cadena de suministro y eficiencia operacional. Lectra generó USD 520 millones en ingresos de 2023 a través de soluciones de Industria 4.0, incluyendo adquisiciones de TextileGenesis y Launchmetrics para capacidades de trazabilidad mejoradas. Las oportunidades de espacio en blanco emergen en reciclaje de textil a textil, textiles técnicos para aplicaciones automotrices, e implementación de pasaporte digital de productos. Los disruptores emergentes se enfocan en modelos de negocio circulares y plataformas de personalización directo al consumidor que evitan los canales mayoristas tradicionales. Las dinámicas competitivas se intensifican mientras el cumplimiento regulatorio se convierte en un factor diferenciador, con adoptantes tempranos de estándares de sostenibilidad de la UE ganando ventajas de acceso al mercado.

Las fusiones y adquisiciones remodelan el panorama mientras las empresas buscan escala y capacidades técnicas. Lone Star Funds anunció un acuerdo para adquirir las Áreas de Negocio de Químicos Especializados y Polímeros de Alto Rendimiento de RadiciGroup en febrero de 2025. Freudenberg Performance Materials adquirió el negocio principal de Heytex para mejorar su plataforma tecnológica y presencia en el mercado en textiles técnicos. Milliken & Company anunció la adquisición de Polartec de Versa Capital Management, esperada a cerrarse en junio de 2025, agregando capacidades de textiles para exteriores y polar para mejorar su portafolio de textiles de rendimiento. Estas transacciones destacan las tendencias de consolidación en segmentos especializados donde la experiencia técnica y la propiedad intelectual crean posiciones de mercado defendibles.

Líderes de la Industria de Textiles

Toray Industries Inc.

Weiqiao Pioneering Group Co. Ltd.

Texhong Textile Group Ltd.

Inditex S.A.

Aditya Birla Fashion & Retail Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo 2025: El grupo textil chino Sunrise invirtió USD 230 millones en Marruecos para construir dos unidades industriales en Skhirat y Fez, creando 7.000 empleos directos y 1.500 empleos indirectos mientras establece cadenas de suministro integradas para órdenes internacionales.

- Marzo 2025: El gobierno indio escaló el presupuesto PLI para textiles de INR 45 crore (USD 5,4 millones) a INR 1.148 crore (USD 138,3 millones) para 2025-26, apuntando a capacidades de manufactura mejoradas y competitividad global como parte de la estrategia de autosuficiencia.

- Febrero 2025: Lone Star Funds anunció acuerdo para adquirir las Áreas de Negocio de Químicos Especializados y Polímeros de Alto Rendimiento de RadiciGroup, mientras la familia Radici retiene control de Advanced Textiles Solutions, con transacción esperada a cerrarse en la segunda mitad de 2025.

- Febrero 2025: Freudenberg Performance Materials adquirió el negocio principal de Heytex para mejorar la plataforma tecnológica y presencia en el mercado en textiles técnicos, fortaleciendo las tendencias de consolidación en segmentos especializados.

Alcance del Informe del Mercado Mundial de Textiles

El informe tiene como objetivo proporcionar un análisis detallado de la industria textil mundial. Se enfoca en dinámicas de mercado, tendencias tecnológicas, e insights sobre los segmentos geográficos y los tipos de proceso, material y aplicación. Además, analiza los jugadores principales y el panorama competitivo en la industria textil mundial. La Industria de Textiles está Segmentada por Tipo de Aplicación (Ropa, Aplicaciones Industriales/Técnicas, y Aplicaciones Domésticas), Por Material (Algodón, Yute, Seda, Sintéticos, y Lana), por Proceso (Tejido y No Tejido), y por Geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Medio Oriente y África). El informe ofrece tamaño de mercado y pronósticos para la industria textil en Valor (USD mil millones) para todos los segmentos mencionados.

| Moda y Confección |

| Textiles Industriales/Técnicos |

| Textiles Domésticos y para el Hogar |

| Textiles Médicos y de Atención Sanitaria |

| Textiles Automotrices y de Transporte |

| Otros (Textiles Protectores, Deportivos, etc.) |

| Fibras Naturales | Algodón |

| Lana | |

| Seda | |

| Fibras Sintéticas | Poliéster |

| Nylon | |

| Rayón / Viscosa | |

| Acrílico | |

| Polipropileno | |

| Fibras Recicladas | |

| Otros (Fibras Especializadas de Alto Rendimiento (Aramida, Carbono, UHMWPE)) |

| Tejido | |

| Tricotado | |

| No Tejido | Spunlaid (Spunbond / Melt-blown) |

| Dry-laid Hidro-entrelazado | |

| Wet-Laid | |

| Needle-punched | |

| Tejido 3-D y Telas Espaciadoras |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| BENELUX (Bélgica, Países Bajos, y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | |

| Resto de Asia-Pacífico | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Nigeria | |

| Resto de Medio Oriente y África |

| Por Aplicación | Moda y Confección | |

| Textiles Industriales/Técnicos | ||

| Textiles Domésticos y para el Hogar | ||

| Textiles Médicos y de Atención Sanitaria | ||

| Textiles Automotrices y de Transporte | ||

| Otros (Textiles Protectores, Deportivos, etc.) | ||

| Por Materia Prima | Fibras Naturales | Algodón |

| Lana | ||

| Seda | ||

| Fibras Sintéticas | Poliéster | |

| Nylon | ||

| Rayón / Viscosa | ||

| Acrílico | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Otros (Fibras Especializadas de Alto Rendimiento (Aramida, Carbono, UHMWPE)) | ||

| Por Proceso / Tecnología | Tejido | |

| Tricotado | ||

| No Tejido | Spunlaid (Spunbond / Melt-blown) | |

| Dry-laid Hidro-entrelazado | ||

| Wet-Laid | ||

| Needle-punched | ||

| Tejido 3-D y Telas Espaciadoras | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| BENELUX (Bélgica, Países Bajos, y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| ASEAN (Indonesia, Tailandia, Filipinas, Malasia, Vietnam) | ||

| Resto de Asia-Pacífico | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Qatar | ||

| Kuwait | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado mundial de textiles?

El mercado mundial de textiles está valorado en USD 760,28 mil millones en 2025 y se proyecta que alcance USD 974,38 mil millones en 2030, creciendo a una TCAC del 5,09%.

¿Qué región domina el mercado mundial de textiles?

Asia-Pacífico domina con 53,2% de participación de mercado en 2024, con China como el productor líder a pesar de enfrentar desafíos por costos laborales crecientes y diversificación de la cadena de suministro hacia países como Vietnam, Bangladesh e India.

¿Cómo está afectando la sostenibilidad a la industria textil?

Las regulaciones de sostenibilidad, particularmente los esquemas de Responsabilidad Extendida del Productor de la UE lanzados en enero de 2025, están forzando a los fabricantes a rediseñar productos para durabilidad y reciclabilidad mientras invierten en sistemas de trazabilidad, creando tanto costos de cumplimiento como oportunidades de precios premium.

¿Cuáles son los segmentos de crecimiento más rápido en el mercado de textiles?

Los textiles industriales y técnicos están creciendo más rápido a 5,91% TCAC hasta 2030, impulsados por mandatos de aligeramiento automotriz y modernización de infraestructura, mientras que el poliéster lidera el crecimiento de fibras a 6,32% TCAC mientras los fabricantes giran hacia contenido reciclado.

¿Cómo está la estrategia "China + 1" remodelando la manufactura textil?

La estrategia "China + 1" está diversificando las cadenas de suministro hacia Vietnam, Pakistán, Indonesia, Bangladesh y Turquía, que se proyecta representarán el 47% de las importaciones globales de algodón para 2030 mientras la participación de China se contrae al 24%, creando oportunidades de manufactura en estos centros emergentes.

¿Qué impacto tienen los modelos de negocio circulares en la demanda de textiles?

Los modelos de moda circular como plataformas de alquiler y mercados de segunda mano están ralentizando la demanda de textiles vírgenes, con las compras de ropa usada desplazando el 64,6% de las nuevas adquisiciones y los servicios de reparación alcanzando tasas de desplazamiento del 82,2%, empujando a los fabricantes hacia materiales más duraderos y reciclables.

Última actualización de la página el: