Tamaño y Cuota del Mercado de Fabricación Textil en Italia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 30.32 Mil millones de dólares |

| Tamaño del Mercado (2026) | 31.3 Mil millones de dólares |

| Tamaño del Mercado (2031) | 36.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.22% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fabricación Textil en Italia por Mordor Intelligence

El tamaño del Mercado de Fabricación Textil en Italia fue valorado en USD 30,32 mil millones en 2025 y se estima que crecerá desde USD 31,3 mil millones en 2026 hasta alcanzar USD 36,64 mil millones en 2031, a una CAGR del 3,22% durante el período de pronóstico (2026-2031).

Esta trayectoria de crecimiento está respaldada por un desplazamiento estratégico desde la fabricación basada en volumen hacia tejidos premium, textiles técnicos y soluciones de economía circular, que en conjunto protegen a los productores de las fluctuaciones de la demanda global. Los distritos industriales agrupados —Biella para la lana, Como para la seda y Prato para el reciclaje— permiten una integración vertical que salvaguarda los márgenes, mientras que las regulaciones del Pacto Verde Europeo aceleran las actualizaciones de maquinaria y las inversiones en trazabilidad. Las empresas con visión de futuro combinan fibras de micelio y poliéster reciclado con pasaportes digitales para cumplir los mandatos de sostenibilidad y ofrecer visibilidad de extremo a extremo desde la materia prima hasta el punto de venta. En el lado de la demanda, el aligeramiento de vehículos automotores, los desechables médicos y el equipamiento de protección están generando nueva demanda de tejidos no tejidos y telas especiales, contribuyendo a compensar el estancamiento en las exportaciones de moda rápida[1]Observatorio de Complejidad Económica, Bota Sin Fronteras: Nuevos Datos Comerciales Revelan un Mosaico de Microeconomías en Italia,

oec.world.

Conclusiones Clave del Informe

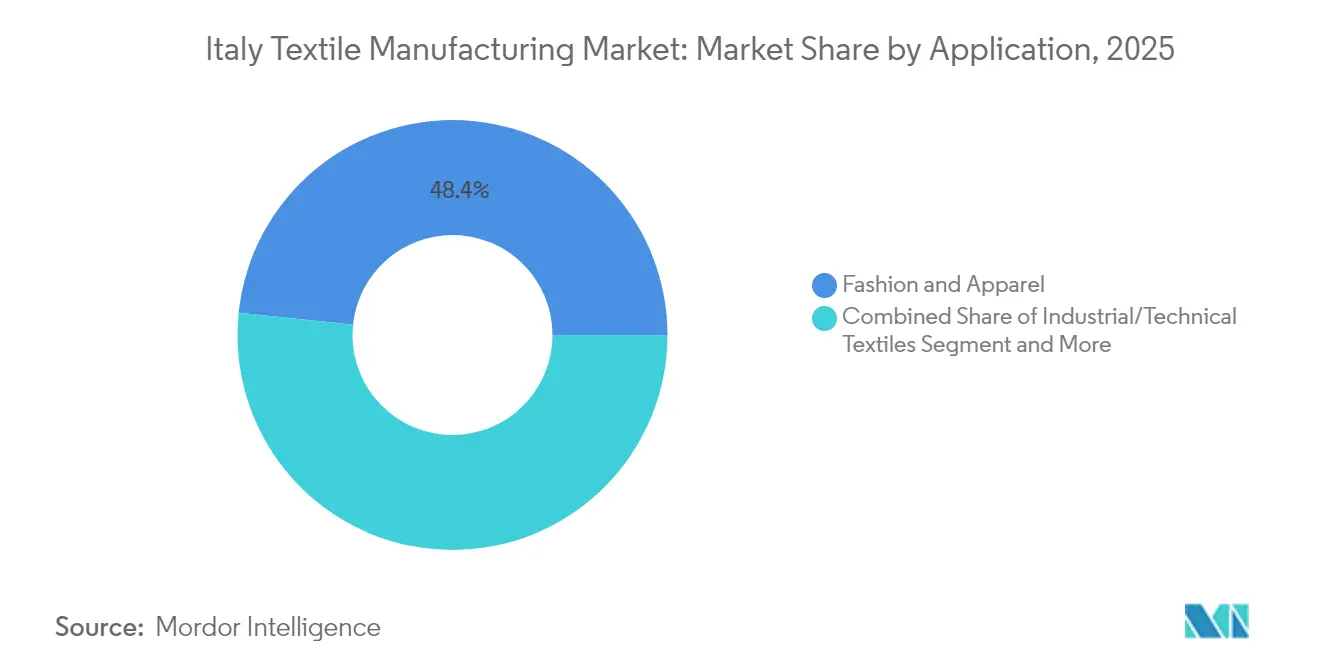

- Por aplicación, Moda y Confección lideró con el 48,35% de la cuota del mercado textil de Italia en 2025, mientras que se prevé que los Textiles Industriales/Técnicos se expandan a una CAGR del 4,66% hasta 2031.

- Por materia prima, las fibras sintéticas representaron el 42,12% del tamaño del mercado textil de Italia en 2025; se proyecta que el poliéster reciclado crezca a una CAGR del 5,02% entre 2026-2031.

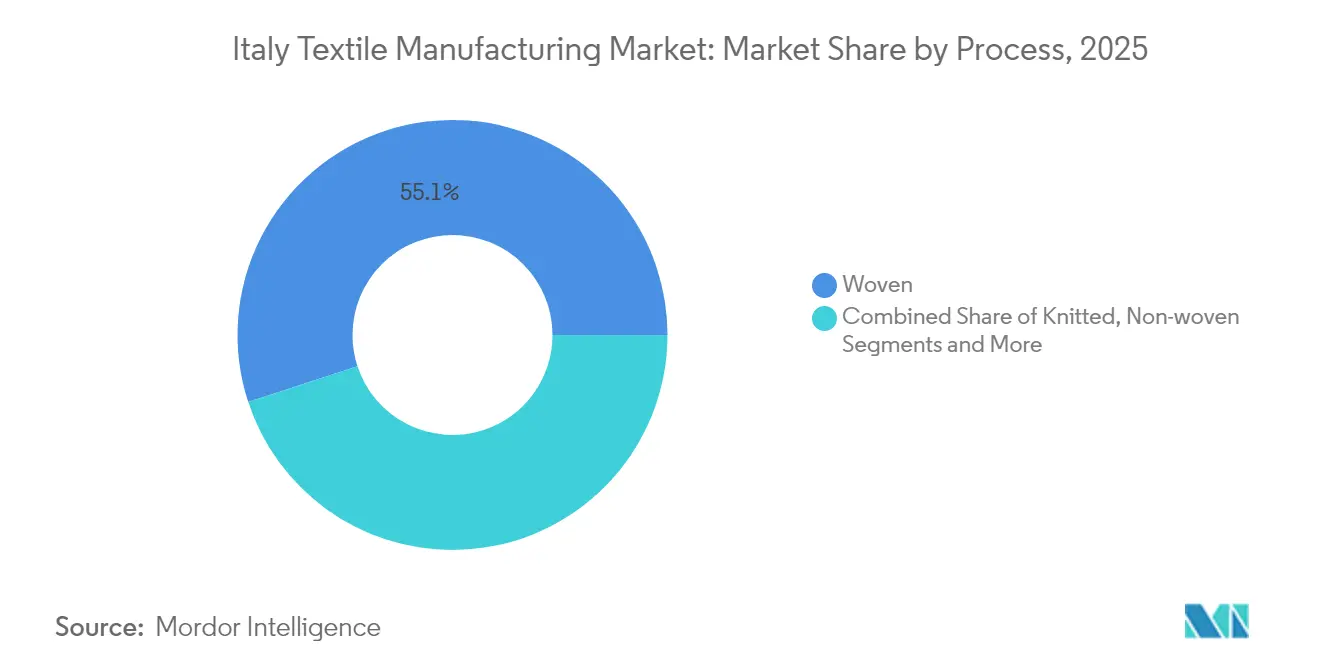

- Por proceso, los tejidos planos representaron el 55,05% del tamaño del mercado textil de Italia en 2025, y las tecnologías de no tejido avanzan a una CAGR del 4,52% hasta 2031.

- Por geografía, el Noreste mantuvo una cuota de ingresos del 34,30% del mercado textil de Italia en 2025, mientras que la región Sur e Islas está proyectada para registrar una CAGR del 4,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Fabricación Textil en Italia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada rápida de la capacidad de textiles técnicos/industriales | +1.2% | Lombardía, Véneto; Mercados finales globales | Largo plazo (≥ 4 años) |

| Recuperación impulsada por exportaciones en tejidos premium de lana y seda | +0.8% | Noroeste (Biella, Como), Noreste | Mediano plazo (2-4 años) |

| Pacto Verde Europeo y regulaciones de Diseño Ecológico que aceleran la modernización | +0.7% | Nacional, cumplimiento a escala europea | Mediano plazo (2-4 años) |

| Fondos del Plan Nacional de Recuperación y Resiliencia para centros circulares | +0.6% | Nacional, con enfoque inicial en Biella y Lombardía | Mediano plazo (2-4 años) |

| Adopción de maquinaria textil lista para la digitalización | +0.5% | Orientado a pymes, a nivel nacional | Corto plazo (≤ 2 años) |

| Pilotos de fibras de micelio y de base biológica que alcanzan escala comercial | +0.4% | Noroeste y Centro de Italia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escalada Rápida de la Capacidad de Textiles Técnicos/Industriales

Los textiles técnicos ya representan el 22% de la producción nacional y superan los USD 4 mil millones en facturación, situando a Italia en el cuarto lugar a nivel mundial. Las exportaciones de tejidos de protección capturan el 6,5% de la cuota global, ya que la demanda impulsada por conflictos incrementa los envíos para las fuerzas militares y los servicios de emergencia. El crecimiento se duplica a través de fusiones y adquisiciones; el Fondo Industria 4.0 de Quadrivio adquirió Soft N.W., especialista en spunbond de polipropileno con una facturación de USD 36 millones y el 90% de las exportaciones destinadas a Alemania y a Europa Central y Oriental. Los fabricantes de equipos originales del sector automotriz están probando compuestos de micelio para salpicaderos y respaldos de asientos en el marco del programa Horizonte MY-FI, mientras que los medios de filtración se encuadran en las directivas europeas sobre calidad del aire interior. Con las acreditaciones ISO 14001 convertidas en requisito mínimo, los conversores italianos están ganando contratos de largo ciclo donde el cumplimiento normativo y el desempeño superan al coste unitario, ampliando su ventaja sobre los competidores de bajos salarios.

Recuperación Impulsada por Exportaciones en Tejidos Premium de Lana y Seda

La recuperación selectiva en la indumentaria formal está revitalizando los libros de pedidos de los molinos de lana de Biella y los conversores de seda de Como. Reda mantuvo USD 83 millones en ventas en 2024 a pesar de una desaceleración, y las facturas de principios de 2025 señalan una demanda más estable en América del Norte a medida que se concluye el reajuste de inventarios. Marzotto Group, con una facturación de USD 398 millones, está aprovechando cadenas completamente integradas de lavado a acabado en toda Europa y el norte de África para proteger la calidad y los plazos de entrega. Las casas de moda con legado están complementando la experiencia artesanal con etiquetas QR con tecnología de cadena de bloques que documentan el origen de la fibra, los productos químicos de procesamiento y la huella de carbono, cumpliendo así con las normas del Pasaporte Digital de Producto. Las mezclas de Proteína Fermentada™ creadas con Spiber muestran cómo las fibras biotecnológicas pueden integrarse en líneas de hilado peinado sin comprometer la caída del tejido, consolidando un segmento premium que los molinos asiáticos tienen dificultades para replicar. Se espera que la diferenciación sostenida basada en la procedencia y la trazabilidad mantenga los precios de venta medios de exportación resistentes, incluso cuando el consumo de lujo global se normalice.

Pacto Verde Europeo y Regulaciones de Diseño Ecológico que Aceleran la Modernización

El Reglamento de Diseño Ecológico para Productos Sostenibles sitúa a los textiles en la primera oleada de Pasaportes Digitales de Producto, con una aplicación gradual desde 2026 para el calzado y 2027 para la confección. Los molinos italianos se apresuran a modernizar los telares con medidores de recursos en tiempo real que alimentan nodos de cadena de bloques gestionados por Certilogo, que ya autentica 540 millones de artículos para más de 80 marcas. Save The Duck etiqueta el 99% de su ropa de abrigo con chips NFC que almacenan guías de reparación y créditos de reventa, capturando datos de fidelización en el proceso. Marzotto actualizó todas las tintorerías de lana a sistemas de agua de circuito cerrado, reduciendo las descargas en un 45% y cumpliendo con las zonas de descarga cero de líquidos bajo las normativas de Lombardía. Las empresas que cruzan la línea de cumplimiento del Pasaporte Digital de Producto de manera anticipada obtienen el estatus de proveedor preferente con los minoristas de la UE y desbloquean tasas de responsabilidad ampliada del productor moduladas por criterios ecológicos, convirtiendo las inversiones ya realizadas en apalancamiento de precios.

Fondos del Plan Nacional de Recuperación y Resiliencia para Centros Textiles Circulares

El PNRR de Italia canaliza capital en forma de subvenciones hacia la simbiosis industrial, y MagnoLab obtuvo USD 5,3 millones para construir un piloto de clasificación a hilado en Biella. El programa complementario de Lombardía añadió USD 7,6 millones para impulsar un centro regional de reciclaje que dará servicio a 1.200 pymes. Toscana destina una partida paralela a programas de recualificación para patronistas en riesgo de automatización, incorporando objetivos de inclusividad en la transición ecológica. Los primeros adoptantes, como Vesti Solidale, muestran la ventaja de escala: su instalación de Rho desvía 20.000 toneladas de ropa posconsumo anualmente con tasas de reutilización del 60%, reduciendo las tasas de vertedero y las importaciones de fibra virgen. A medida que las tasas de responsabilidad ampliada del productor entren en vigor en 2025, las marcas que aprovechen estos centros lograrán paridad de costes con el material reciclado asiático, reforzando la demanda nacional de materia prima recuperada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR) | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de los precios de la energía y el gas que afectan a los márgenes de tintado/acabado | -0.9% | Nacional, concentrada en los distritos industriales | Corto plazo (≤ 2 años) |

| Presión competitiva de las importaciones asiáticas de bajo coste a pesar de los aranceles | -0.7% | Nacional, segmentos de mercado masivo | Mediano plazo (2-4 años) |

| Escasez de técnicos con formación ecológica y envejecimiento de la fuerza laboral | -0.5% | Nacional, aguda en los distritos del Noroeste y Noreste | Largo plazo (≥ 4 años) |

| Incremento de los límites de extracción de agua en los distritos del norte | -0.3% | Noroeste (Biella, Como), Noreste (Véneto) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escalada de los Precios de la Energía y el Gas que Afectan a los Márgenes de Tintado/Acabado

Los costes del gas y la electricidad se dispararon un 28% interanual en 2024, afectando a las pymes que carecen de cogeneración o coberturas mediante acuerdos de compra de energía. Las líneas de tintado y acabado, responsables de más de la mitad de las emisiones de gases de efecto invernadero del sector textil, vieron su EBITDA comprimirse hasta 300 puntos básicos, lo que motivó un 91% más de horas de reducción de jornada en el Véneto. Los proveedores de maquinaria informan de una utilización de capacidad estancada en el 61% en el primer semestre de 2024, con solo un modesto incremento previsto a medida que los futuros de energía se moderen. El tratamiento de efluentes con alto consumo de agua, que ya enfrenta límites de descarga más estrictos, amplifica el impacto energético. Los actores más grandes, como Marchi & Fildi, lograron ganancias de eficiencia mediante la recuperación de calor y la filtración por membrana, pero los micro-acabadores corren el riesgo de salir del mercado si las subvenciones se retrasan. El alivio a corto plazo depende de las subvenciones para la descarbonización de la red y de un despliegue más rápido de la Industria 5.0[2]MDPI, Tecnologías de Procesamiento Húmedo Sostenible para la Industria Textil: Una Revisión Integral,

mdpi.com.

Presión Competitiva de las Importaciones Asiáticas de Bajo Coste a Pesar de los Aranceles

Los precios CIF promedio de los tejidos de poliéster chinos son un 28% más baratos que la producción italiana en 2024, ampliándose al 34% para las mezclas de algodón tras la normalización de las tarifas de envío. Los modelos de Prometeia muestran que un incremento arancelario del 10% por parte de los Estados Unidos podría recortar USD 1,6 mil millones del total de exportaciones italianas de moda, siendo las marcas de gama media las más expuestas. Los pedidos extranjeros de maquinaria textil italiana cayeron un 4% a principios de 2024, lo que indica que los productores intermedios en el extranjero están reduciendo el gasto de capital en favor de un suministro barato. Los molinos nacionales contrarrestan esto cortejando a las casas de lujo que valoran la procedencia del diseño, pero la confección de gama baja está cediendo espacio en los estantes a las importaciones de moda rápida, incluso con los aranceles de salvaguardia de la UE vigentes. El panorama a mediano plazo exige una diferenciación de producto implacable y plazos de entrega más rápidos para superar las guerras de precios.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio de la Moda se Encuentra con la Innovación Técnica

Moda y Confección mantuvo el 48,35% de la cuota del mercado de fabricación textil de Italia en 2025, lo que subraya el legado del país como centro de producción de lujo. Las ventas sufrieron en 2024 cuando LVMH registró USD 1,6 mil millones menos en ingresos interanuales, sin embargo el segmento conservó su poder de fijación de precios gracias a la calidad artesanal y la trazabilidad certificada. Los Textiles Industriales/Técnicos son el segmento en mayor crecimiento, proyectado para registrar una CAGR del 4,66% hasta 2031, ya que los fabricantes de automóviles demandan compuestos ligeros y las agencias de defensa requieren equipos de protección. Los cruces emergentes, como los bio-cueros a base de micelio para interiores de automóviles, difuminan los límites clásicos, permitiendo a los molinos de moda pivotar hacia nichos técnicos sin abandonar sus competencias centrales.

Los tejidos de aramida de alta resistencia y UHMWPE para la industria aeroespacial, los fieltros de filtración para retrofits de sistemas HVAC y los desechables médicos de no tejido están ampliando los mercados direccionables más allá de la alta costura. Las empresas emergentes bajo el consorcio MY-FI colaboran con Volkswagen y Stellantis, demostrando cómo los textiles industriales se apoyan en el ethos de diseño italiano para ganar contratos de alto margen. Aunque la confección de mercado masivo está presionada por las importaciones asiáticas, la demanda de lujo y a medida sigue siendo sólida, ofreciendo recorrido para un crecimiento en dos vías una vez que los ciclos de gasto discrecional se recuperen.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima: El Liderazgo Sintético Impulsa el Crecimiento del Poliéster

Las fibras sintéticas contribuyeron con el 42,12% a la cuota del mercado de fabricación textil de Italia en 2025, reflejando ventajas de rendimiento, durabilidad y coste. El poliéster, impulsado por el reciclaje de grado botella y la tecnología de despolimerización interna, crecerá a una CAGR del 5,02% hasta 2031. La lana preserva un nicho lucrativo gracias a los artesanos de Biella que combinan el patrimonio con pasaportes de cadena de bloques, garantizando afirmaciones libres de crueldad animal y de impacto climático positivo. La seda de Como mantiene altos precios de venta medios, pero el volumen ha derivado hacia la sericultura asiática; los italianos compensan centrándose en jacquards creativos y gestión digital del color.

Las normativas ahora orientan a los conversores hacia contenidos reciclados: el hilo Ecotec de Marchi & Fildi, hilado a partir de recortes preconsumo, redujo la intensidad de recursos lo suficiente como para ganar bonificaciones de responsabilidad ampliada del productor moduladas por criterios ecológicos. Las fibras especiales como el carbono, la aramida y el ácido poliláctico de base biológica dan servicio a pedidos aeroespaciales y médicos donde el saber hacer italiano supera las desventajas de coste. La paleta de materias primas se está diversificando, alineando la elasticidad, la gestión de la humedad y la circularidad con los diferentes imperativos de los usuarios finales, al tiempo que amortigua el mercado textil de Italia de una dependencia monolítica de cualquier polímero único.

Por Proceso: La Tradición del Tejido Plano se Enfrenta a la Innovación del No Tejido

Los tejidos planos representaron el 55,05% del tamaño del mercado de fabricación textil de Italia en 2025, ya que los molinos con legado anclan las cadenas de suministro de confección de lujo. Los telares jacquard de Como y las líneas de estambre peinado de Biella otorgan a los trajes italianos su inconfundible tacto. No obstante, se proyecta que los procesos de no tejido crezcan a una CAGR del 4,52%, apoderándose de los espacios de filtración, higiene y automoción donde la funcionalidad supera a la caída del tejido. El polipropileno spunbond de Soft N.W. se alinea con las directivas Euro-7 sobre calidad del aire en cabina, mientras que los medios soplados en fusión responden a la demanda de respiradores para el sector sanitario.

Los artículos de punto cabalgan sobre las tendencias del athleisure y el tejido circular; los proveedores italianos incorporan detección de defectos mediante inteligencia artificial para minimizar las devoluciones. Los tejidos espaciadores y el tejido tridimensional desbloquean sub-ensamblajes ligeros para asientos aeroespaciales. Incluso los tejedores tradicionales instalan múltiples lanzaderas jacquard que alternan patrones a mitad de tirada, posibilitando pedidos de lujo en lotes pequeños. El panorama competitivo se desplaza así hacia la fabricación flexible, donde la elección del proceso se convierte en una palanca estratégica más que en una restricción heredada.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El Noreste capturó el 34,30% de los ingresos de 2025, impulsado por el aparato exportador del Véneto que canaliza los tejidos italianos hacia Francia, Suiza y España. Los clústeres cercanos a Vicenza despliegan conjuntos de habilidades multigeneracionales y densas redes de proveedores, reduciendo los plazos de entrega y los riesgos de inventario. Al mismo tiempo, la región invierte en techos solares y calderas de biomasa para mitigar la volatilidad energética.

Sur e Islas, históricamente periférico, está proyectado para registrar una CAGR del 4,29% hasta 2031. Los catalizadores incluyen el centro circular de USD 36 millones de OVS Group en Puglia, diseñado para reacondicionar 15 millones de prendas anualmente, y los fondos de Transición Justa de la UE destinados a los pueblos con molinos despoblados de Cerdeña. Los costes inmobiliarios más bajos atraen a empresas emergentes que prueban el tintado regenerativo y el tejido de punto tridimensional para colecciones bajo demanda. La reserva de mano de obra capacitada procedente de las escuelas de moda regionales contrarresta adicionalmente el alza salarial en el norte.

Las regiones del Noroeste, como Lombardía y Piamonte, sostienen exportaciones de alto valor de lana y maquinaria, mientras que la semana de la moda de Milán mantiene el foco global. El Centro de Italia, liderado por Toscana, intensifica su apuesta por los accesorios de cuero pero despliega subvenciones del PNRR para reciclar a artesanos redundantes en prototipado digital. La distribución geográfica indica una recalibración antes que un juego de suma cero; los centros maduros refinan volúmenes premium mientras que las áreas emergentes absorben proyectos en nuevos emplazamientos, ampliando colectivamente la huella del mercado textil de Italia.

Panorama regulatorio

Los fabricantes textiles de Italia operan bajo requisitos de producto y sostenibilidad a nivel de la UE, con medidas nacionales de implementación adicionales. Para el cumplimiento básico, el Reglamento (UE) 1007/2011 sobre denominación y etiquetado de fibras se aplica a través de canales de vigilancia del mercado e inspección, incluidas las Cámaras de Comercio locales, lo que afecta las prácticas documentales tanto para las ventas nacionales como para las exportaciones.

Los requisitos ambientales y de política industrial se están endureciendo en torno a la circularidad y la transparencia de la cadena de suministro. Italia está avanzando en un marco de Responsabilidad Ampliada del Productor (EPR) para textiles, calzado y accesorios bajo el Ministerio de Medio Ambiente y Seguridad Energética (MASE), mientras que el Ministerio de Empresas y Made in Italy (MIMIT) ha activado medidas de apoyo para la transición ecológica y digital del sector. Los pilares clave incluyen un decreto ministerial de fecha 23 de enero de 2025 que reserva 100 millones de EUR para programas de desarrollo vinculados a cadenas de suministro estratégicas de textiles y moda, y la directiva del MIMIT del 26 de febrero de 2025 sobre solicitudes para medidas de apoyo a fibras textiles naturales y recicladas (y curtido de cuero), con una ventana de solicitud que se abre el 3 de abril de 2025.

Análisis de la cadena de valor

La cadena de valor textil de Italia está estructurada en torno a distritos industriales especializados y una densa base de proveedores pymes, con la producción que avanza desde fibras e hilados hacia el tejido, el tricotado y los no tejidos, y luego hacia el teñido, el acabado y la conversión en usos finales de indumentaria, hogar e industriales. La integración de tipo distrital respalda plazos de entrega cortos para lana y seda premium (Biella y Como), y también fortalece los circuitos circulares de materia prima en centros orientados al reciclaje, incluido Prato, donde las marcas y convertidores en etapas posteriores requieren cada vez más herramientas de trazabilidad y datos de proceso auditables para satisfacer las necesidades de cumplimiento y autenticación de los compradores.

Las limitaciones son más visibles en el procesamiento húmedo intensivo en energía, la disponibilidad de mano de obra y la capacidad de las empresas más pequeñas para financiar actualizaciones digitales. Las iniciativas a nivel sectorial influyen cada vez más en cómo se difunden las capacidades entre niveles. En febrero de 2025, Confindustria Moda y los sindicatos firmaron la Declaración de Roma para priorizar la innovación, la sostenibilidad, la circularidad y la capacitación, y en junio de 2026 Confindustria Moda presentó un programa de adopción de IA con AI4I y socios académicos para acelerar el despliegue en toda la cadena de suministro de moda y textiles. Estas iniciativas, junto con los incentivos del MIMIT para la transición ecodigital, moldean la selección de proveedores, la adquisición de tecnología (automatización, medición y captura de datos) y la dinámica de consolidación, ya que los actores más grandes y los grupos de plataformas absorben capacidad especializada para ofrecer un suministro integral listo para el cumplimiento normativo.

Panorama Competitivo

Aproximadamente 45.000 empresas integran el mercado textil de Italia, y el 82% emplea a menos de 10 personas, creando un tapiz de microespecialistas. Sin embargo, la consolidación se acelera: Piacenza Group unió seis molinos de lana, preservando las marcas patrimoniales pero agrupando el gasto de capital para la automatización. Dichas fusiones buscan escala para justificar las auditorías ESG y negociar acuerdos de compra de energías renovables.

El capital privado está activo; Glickman Capital adquirió una participación del 85% en la firma de cachemira Malo, lo que señala el apetito extranjero por la propiedad intelectual italiana incluso en medio de presiones de costes. El Fondo Industria 4.0 de Quadrivio adquirió Soft N.W. para aprovechar la demanda de no tejido, mientras que Elvaston formó Textile Solutions Group en torno a activos de ERP y CAD para dar servicio a los mandatos de digitalización. Estos movimientos reposicionan a Italia desde una mera base de fabricación por contrato hacia un corredor de innovación habilitado por la tecnología.

Las empresas emergentes apuntan a espacios en blanco como los biomateriales y el reciclaje. SQIM escala compuestos de micelio; Vesti Solidale gestiona el mayor centro de residuos textiles de Europa con una capacidad anual de 20.000 toneladas; y Certilogo impulsa 540 millones de pasaportes digitales, monetizando el análisis de datos para las marcas. Los cinco principales grupos controlan ahora aproximadamente el 28% de la producción nacional, lo que señala una concentración moderada pero con amplio recorrido para los disruptores de nicho.

Líderes de la Industria de Fabricación Textil en Italia

Marzotto Group

Albini Group

Miroglio Group

RadiciGroup

Candiani Denim

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La inversión impulsada por el cumplimiento normativo crea espacio para los fabricantes y convertidores italianos que puedan empaquetar desempeño, trazabilidad y circularidad en ofertas escalables. El avance de la UE hacia la información a nivel de producto, incluido el despliegue del Pasaporte Digital de Producto mencionado en el contexto del informe, y la orientación italiana hacia la EPR textil, aumentan la demanda de contenido de fibra verificado, etiquetado preciso y datos de cadena de suministro auditables. Esto refuerza la posición de los proveedores de soluciones de autenticación y etiquetado digital, así como de los fabricantes que pueden suministrar conjuntos de datos estandarizados a los clientes de marca. En el plano de las políticas, las medidas del MIMIT para la transformación de fibras textiles naturales y recicladas, incluidos los términos de solicitud establecidos en febrero de 2025 y la ventana de solicitud que se abre el 3 de abril de 2025, brindan a las pymes una vía definida para financiar actualizaciones que mejoren la capacidad de contenido reciclado y la reducción de residuos.

La modernización tecnológica es otra área de oportunidad clara para el mercado. En junio de 2026, Durst Group comprometió 20 millones de EUR para crear "Durst Como", un centro industrial y tecnológico para la impresión textil digital en el distrito de Como, que respalda el énfasis de Italia en el acabado y la personalización de mayor valor. Junto a esto, la coordinación de los organismos comerciales también está dando forma a la digitalización de la cadena de suministro: Confindustria Moda y AI4I lanzaron un programa de integración de IA (presentado en junio de 2026) centrado en la experimentación y la capacitación, mientras que ACIMIT destacó las prioridades de innovación y transición sostenible en el bienio 2026-2027, a medida que el ecosistema de maquinaria se prepara para ITMA 2027. En conjunto, estos esfuerzos apuntan a una demanda de procesamiento energéticamente eficiente, control de calidad automatizado, muestreo más rápido, producción en pequeños lotes y vías circulares de clasificación a hilado que ya se están probando en los distritos italianos.

Desarrollos recientes del sector

- Julio de 2026: Ferraro S.p.A. completó la adquisición de la unidad de negocio de Acabado de Cibitex, ampliando su cartera en maquinaria de acabado textil. El acuerdo fortalece la oferta de tecnología de tratamiento de superficies y acabado de Ferraro, respaldando a los clientes que actualizan sus plantas para lograr eficiencia y control de procesos impulsado por el cumplimiento normativo.

- Junio de 2026: Durst Group lanzó el proyecto Durst Como, una inversión de 20 millones de EUR para construir un nuevo centro industrial y tecnológico en Como dedicado a la impresión textil digital. El proyecto profundiza la capacidad de impresión avanzada en el distrito de la seda de Como y respalda tiradas más cortas y la personalización, alineándose con los requisitos de la cadena de suministro de moda premium.

- Marzo de 2025: OVS Group puso en marcha un nuevo centro de tecnología y economía circular en Apulia tras invertir 33 millones de EUR (36,0 millones de USD) en un complejo de 15.000 metros cuadrados que puede renovar hasta 70.000 prendas por día. La instalación aumenta la capacidad nacional para flujos de trabajo orientados al reacondicionamiento y la reventa, reforzando modelos circulares que reducen la demanda de fibra virgen y respaldan los sistemas de recolección y reutilización de la era EPR.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca la actividad de fabricación textil en Italia, comenzando por el procesamiento de fibras e hilados hasta la producción de tejidos. Se mide en términos de valor para la producción de la industria local vendida a la demanda de uso final.

Exclusiones de alcance: No incluye la venta al por menor de marcas de indumentaria en etapas posteriores, y no cuenta el comercio puro de prendas terminadas importadas donde no se agrega valor de fabricación en Italia.

Descripción general de la segmentación

- Por Aplicación

- Moda y Confección

- Textiles Industriales/Técnicos

- Textiles para el Hogar y la Decoración

- Textiles Médicos y Sanitarios

- Textiles para Automoción y Transporte

- Otros (Textiles de Protección, Deportivos, etc.)

- Por Materia Prima

- Fibras Naturales

- Algodón

- Lana

- Seda

- Fibras Sintéticas

- Poliéster

- Nailon

- Rayón / Viscosa

- Acrílico

- Polipropileno

- Fibras Recicladas

- Otros (Fibras Especiales de Alto Rendimiento (Aramida, Carbono, UHMWPE))

- Fibras Naturales

- Por Proceso / Tecnología

- Tejido Plano

- Tejido de Punto

- No Tejido

- Spunlaid (Spunbond / Soplado en Fusión)

- Hidroentrelazado en Seco

- Formación en Húmedo

- Agujeteado

- Tejido Tridimensional y Tejidos Espaciadores

- Por Geografía

- Noroeste (Lombardía, Piamonte, Liguria, Aosta)

- Noreste (Véneto, Trentino-AA, Friuli-VG, Emilia-Romaña)

- Centro (Toscana, Marcas, Umbría, Lacio)

- Sur e Islas (Campania, Apulia, Sicilia, Cerdeña, Otros)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites de la industria, alinear las definiciones con las clasificaciones industriales estándar y construir la primera visión de las señales de producción y demanda para los textiles fabricados en Italia. Nos basamos principalmente en series estadísticas públicas y publicaciones de políticas para comprender la dirección de la producción, la exposición a las exportaciones y las partidas de costos que mueven los precios a lo largo del tiempo.

Las fuentes referenciadas incluyeron, por ejemplo, publicaciones de estadísticas nacionales italianas, estadísticas estructurales de empresas de Eurostat, flujos comerciales de UN Comtrade, indicadores industriales y de precios de la OCDE, y publicaciones de asociaciones comerciales para la fabricación de textiles y moda. Luego revisamos informes anuales de empresas, presentaciones para inversores y prensa empresarial de buena reputación. Cuando fue útil, se utilizaron suscripciones de pago para datos financieros de empresas y bases de datos comerciales a nivel de envíos para verificar los grupos de ingresos y los rangos de valor unitario. Estas fuentes documentales no son exhaustivas, y también revisamos documentos públicos adicionales para la recopilación de datos, la validación y la clarificación.

Entrevistas primarias y encuestas

El trabajo primario se centró en fabricantes, distribuidores, participantes de maquinaria e insumos químicos, y observadores del sector que siguen los conglomerados de producción específicos de Italia. En entrevistas y encuestas, evaluamos los impulsores de volumen, las fluctuaciones de utilización y el comportamiento de precios por tipo de tejido, y evaluamos con qué frecuencia el plan operativo prioriza los envíos nacionales frente a la producción orientada a la exportación. La información de los encuestados se utilizó luego para refinar supuestos que las fuentes documentales no podían explicar completamente.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 15% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 28% | |

| Actores más pequeños: 16% | Gerentes: 57% |

Dimensionamiento del mercado y previsión

El dimensionamiento comienza con una reconstrucción de arriba hacia abajo de la producción textil de Italia utilizando señales de producción y comercio, y luego se ajusta según la intensidad de importación y la participación de exportación para que el valor se relacione con lo que se produce dentro del país. En paralelo, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, como rangos de ingresos de fabricantes muestreados, verificaciones de canal sobre los envíos de tejidos y pruebas de coherencia entre el ASP y el volumen para las principales familias de tejidos, antes de fijar los totales finales.

Las entradas clave del modelo incluyeron índices de producción textil, valores de exportación e importación por categoría textil y comentarios sobre la utilización de capacidad recopilados en discusiones primarias. También rastreamos los movimientos de costos de energía e insumos clave que influyen en los precios, y monitoreamos los cambios en la demanda de uso final, como los textiles para el hogar y las aplicaciones técnicas. La previsión utilizó un análisis de escenarios respaldado por suavizado de tendencias, donde la progresión de precios y la recuperación de volumen se trataron por separado, de modo que el modelo no sobreestimara el crecimiento cuando solo suben los ASP. Cuando los datos de abajo hacia arriba eran escasos para las pequeñas empresas privadas, las brechas se manejaron mediante proxies consistentes basados en la combinación de producción y las bandas de precios típicas, y estos se validaron en entrevistas.

Validación de datos y ciclo de actualización

La validación se realizó mediante múltiples verificaciones, incluida la reconciliación del valor modelado con las balanzas comerciales, la comprobación de los valores unitarios implícitos frente a los rangos observados y la revisión de las variaciones interanuales frente a señales macro y sectoriales conocidas. Cuando los resultados parecían inusuales, se reabrieron los supuestos y se activaron recontactos específicos para confirmar qué había cambiado en los volúmenes, los precios o la combinación de productos.

Se completa una segunda revisión por parte de un analista antes de la aprobación final, y los cálculos se verifican en cuanto a la coherencia de divisas y la alineación temporal. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos materiales, y se realiza una revisión final antes de la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado del estudio de la industria de fabricación textil de Italia de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras publicadas para la fabricación textil de Italia a menudo no coinciden porque utilizan diferentes límites para lo que se considera textil, aplican diferentes momentos de conversión de divisas y no siempre separan el cambio de volumen del cambio de precio de la misma manera. Las diferencias también aparecen cuando un estudio mezcla el valor de fabricación con los ingresos de moda e indumentaria en etapas posteriores, lo que puede inflar el mercado aparente.

En este estudio, la periodicidad de actualización y la forma en que los tipos de cambio promedio anuales y los movimientos del ASP se vuelven a verificar frente a los valores unitarios comerciales son los principales impulsores del valor final. Estos controles se aplican de manera consistente en Mordor Intelligence para evitar sobreestimar el crecimiento durante los años impulsados por precios.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,32 mil millones de USD (2025) | |

| Editor de la Industria A | 27,20 mil millones de USD (2025) | Utiliza un marco de mercado textil más amplio que puede mezclar la fabricación con categorías en etapas posteriores. La construcción de precios a menudo asume aumentos más suaves del ASP sin verificar los valores unitarios implícitos frente a los datos comerciales del mismo año. |

| Editor de Investigación B | 7,87 mil millones de USD (2022) | Se ancla a un año base anterior y una definición más estrecha que parece más cercana a un subalcance de la actividad textil. El momento de conversión de divisas, junto con señales de validación limitadas, puede comprimir el valor frente a una visión completa de fabricación de fibra a tejido. |

En general, la dispersión en los valores publicados se explica principalmente por la selección del año, qué actividades se cuentan dentro de los textiles y cómo se convierte la progresión de precios a USD. Al vincular el modelo a señales observables de producción y comercio, y luego someterlo a pruebas de estrés con verificaciones basadas en entrevistas, el número resultante permanece trazable a variables claras y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado textil de Italia en 2026?

El tamaño del mercado textil de Italia asciende a USD 31,3 mil millones en 2026 con una perspectiva de CAGR del 3,22% hasta 2031.

¿Qué categoría de aplicación es la de mayor crecimiento?

Se espera que los Textiles Industriales/Técnicos registren una CAGR del 4,66% hasta 2031, superando a los segmentos de moda y hogar.

¿Qué región se expande más rápidamente dentro de Italia?

La región Sur e Islas muestra la CAGR pronosticada más alta, del 4,29%, debido a los nuevos centros circulares y los menores costes operativos.

¿Por qué los no tejidos están ganando cuota de mercado?

Los tejidos no tejidos satisfacen la demanda de filtración, higiene y componentes de automoción, impulsando una CAGR del 4,52% que desafía el dominio del tejido plano.

¿Cómo está moldeando la regulación la inversión?

Las normas de Diseño Ecológico de la UE y los Pasaportes Digitales de Producto empujan a los molinos a adoptar maquinaria inteligente y sistemas de trazabilidad, desbloqueando créditos fiscales y contratos premium.

¿Qué impulsa el crecimiento de las fibras sintéticas?

El poliéster reciclado y las alternativas de base biológica se alinean con los objetivos de circularidad, ayudando a las fibras sintéticas a mantener una cuota de mercado del 42,12% y una CAGR del 5,02%.

Última actualización de la página el: