Tamaño y Cuota del Mercado de Piscinas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

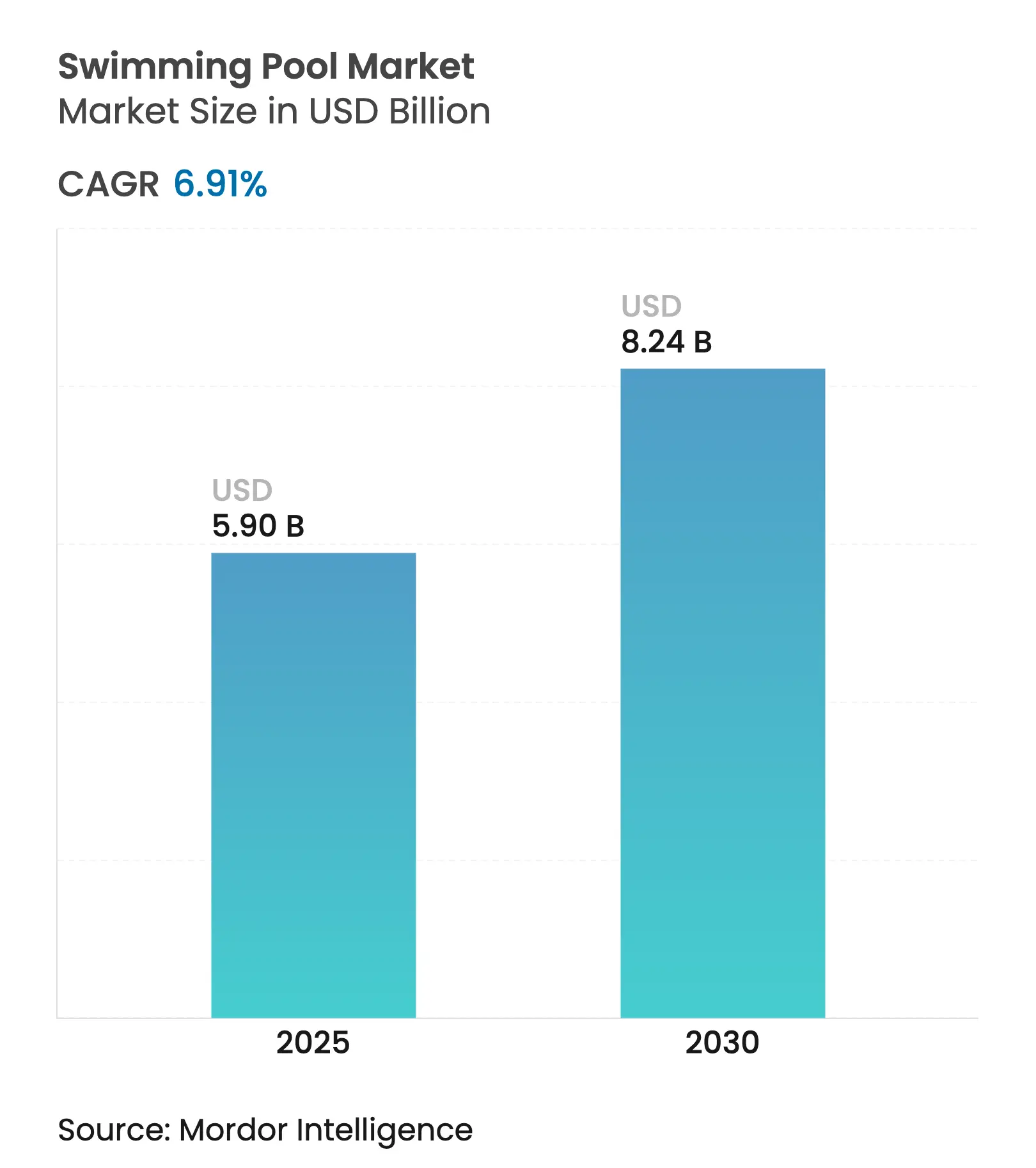

| Tamaño del Mercado (2025) | 5.90 Mil millones de dólares |

| Tamaño del Mercado (2030) | 8.24 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.91% CAGR |

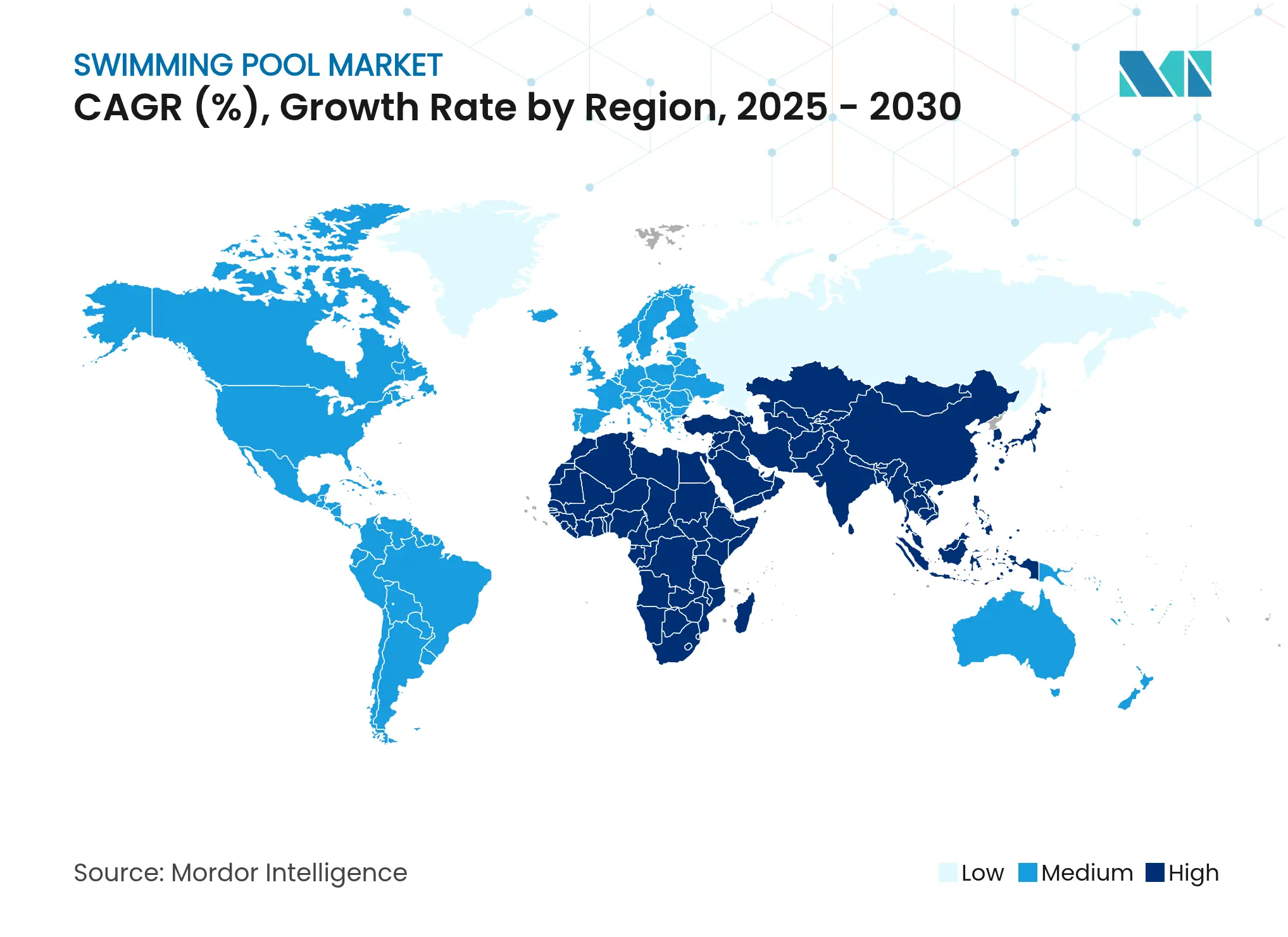

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Piscinas por Mordor Intelligence

El tamaño del Mercado de Piscinas se estima en USD 5,90 mil millones en 2025, y se espera que alcance USD 8,24 mil millones en 2030, a una CAGR del 6,91% durante el período de previsión (2025-2030).

Las crecientes renovaciones hoteleras, las membresías orientadas al bienestar y las actualizaciones de equipos conectados sustentan este crecimiento, mientras que los modelos de ingresos diversificados ayudan a las instalaciones a compensar la estacionalidad y las fluctuaciones económicas. Los operadores integran piscinas en azoteas, integraciones de spa y paquetes para eventos corporativos en sus ofertas, elevando las tarifas medias diarias y ampliando la demanda más allá de los viajeros de vacaciones. Los calentadores energéticamente eficientes y las bombas de velocidad variable, frecuentemente respaldados por incentivos locales de sostenibilidad, reducen los gastos en servicios públicos que de otro modo pueden consumir la mitad del presupuesto de una piscina en clima templado. Los mercados emergentes de Oriente Medio y África contribuyen con un crecimiento desproporcionado a medida que los megaproyectos turísticos especifican múltiples instalaciones acuáticas por propiedad y los planificadores públicos priorizan la infraestructura recreativa.

Conclusiones Clave del Informe

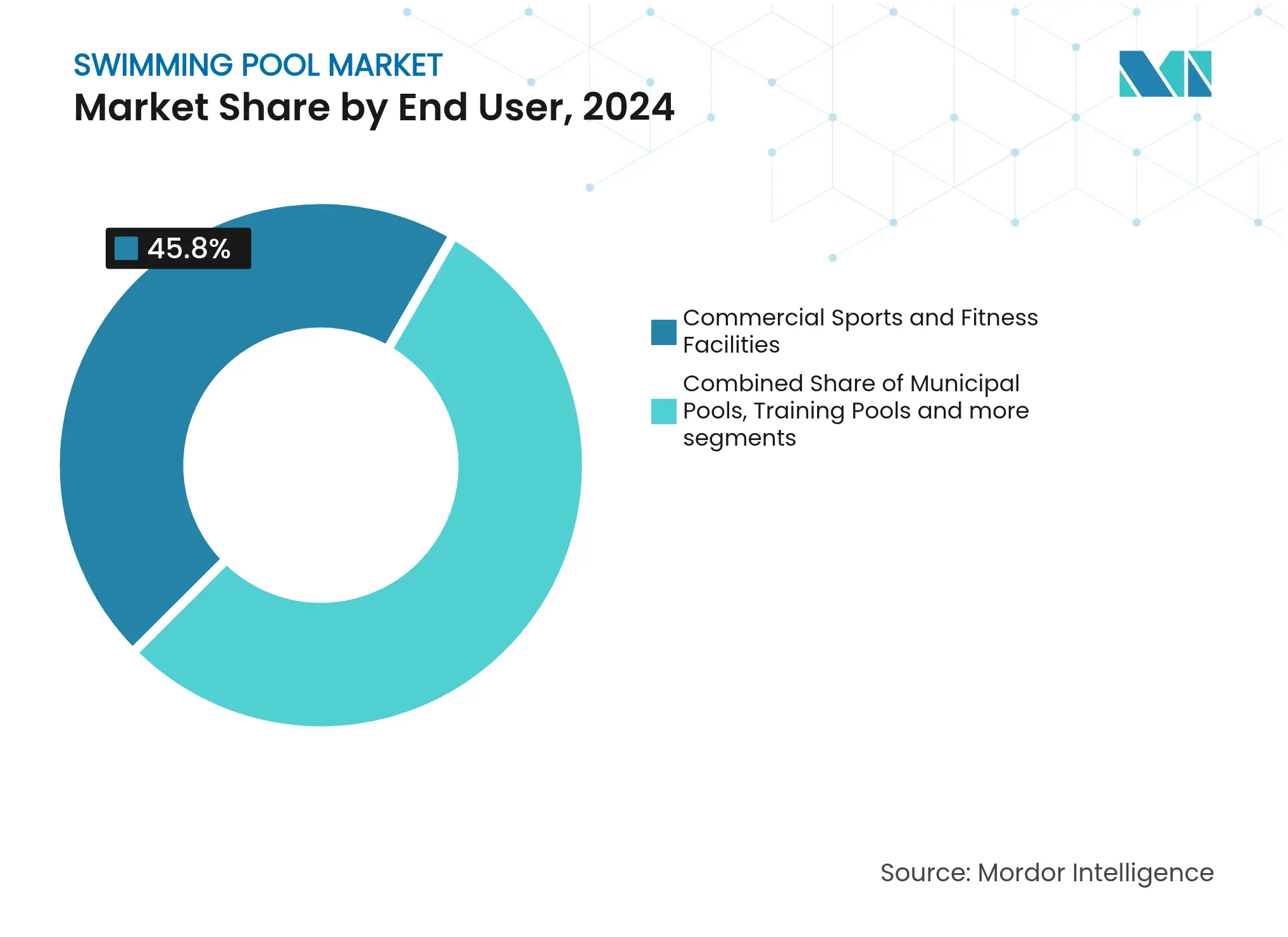

- Por usuario final, las Instalaciones Deportivas y de Fitness Comerciales capturaron el 45,81% de la cuota del mercado de piscinas en 2024, y se prevé que avancen a una CAGR del 6,50% hasta 2030

- Por fuente de ingresos, las membresías y suscripciones representaron el 53,3% del tamaño del mercado de piscinas en 2024, y los alquileres para eventos y competencias se encaminan a una CAGR del 6,91% hasta 2030

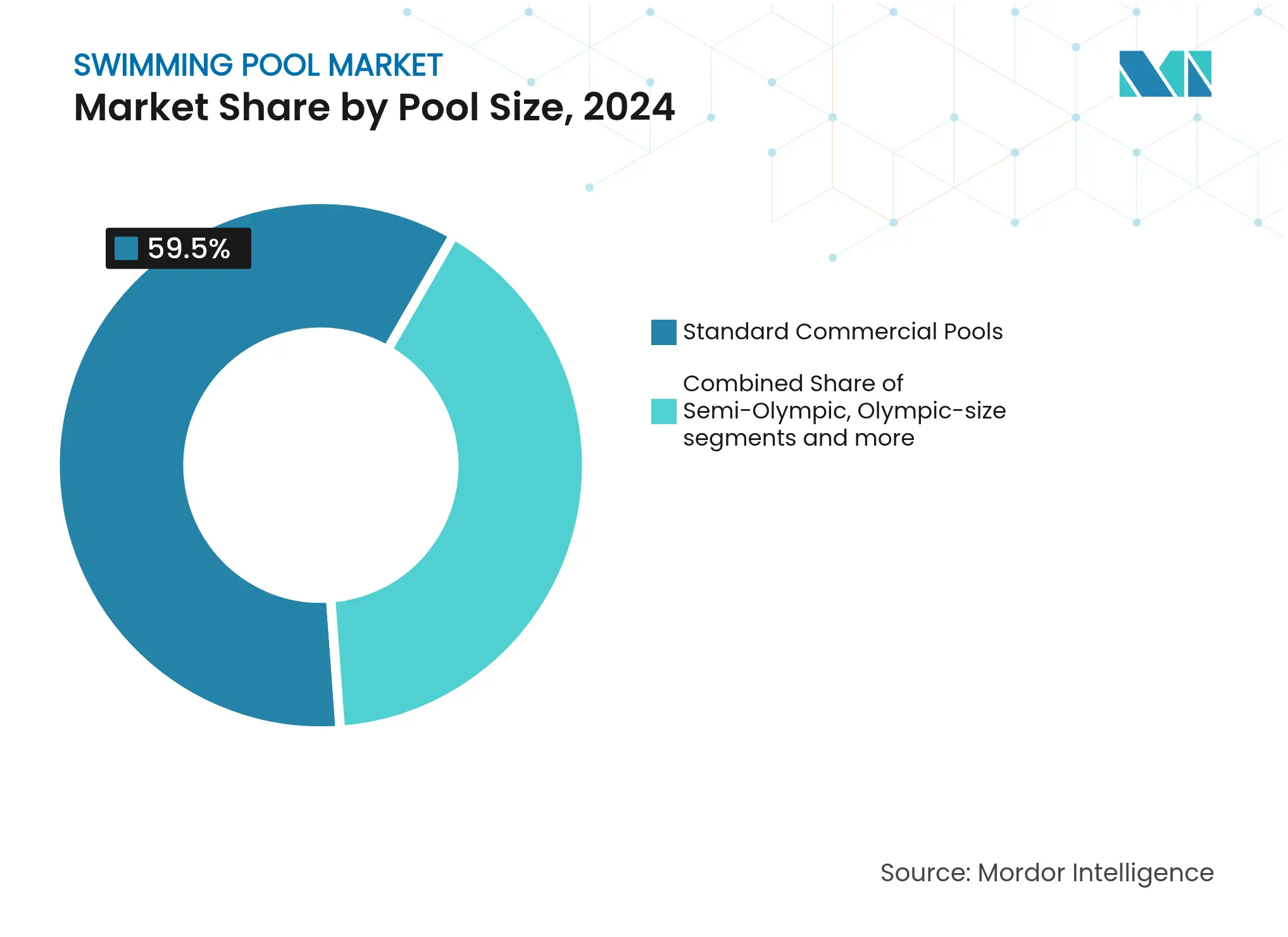

- Por tamaño de piscina, los diseños comerciales estándar mantuvieron el 59,5% del tamaño del mercado de piscinas en 2024, y se proyecta que las piscinas especializadas y temáticas crezcan a una CAGR del 5,91% hasta 2030.

- Por geografía, América del Norte representó el 33,6% de la cuota del mercado de piscinas en 2024, aunque se espera que la región de Oriente Medio y África registre la expansión más rápida con una CAGR del 7,12%.

Tendencias e Información del Mercado Global de Piscinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La expansión del sector hotelero impulsa los ingresos comerciales | +1.2% | Global, con foco en APAC y MEA | Mediano plazo (2 – 4 años) |

| Los hoteles urbanos añaden piscinas en azoteas | +0.8% | América del Norte, Europa y centros urbanos de APAC | Corto plazo (≤ 2 años) |

| Los clubes de bienestar amplían las membresías acuáticas | +1.0% | Global, con mayor fuerza en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Las escuelas de natación franquiciadas amplían su presencia internacional | +0.7% | América del Norte, expandiéndose hacia APAC y Europa | Mediano plazo (2 – 4 años) |

| Los eventos corporativos demandan espacios junto a la piscina | +0.4% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Los sistemas de piscinas inteligentes y energéticamente eficientes ganan terreno | +0.6% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Expansión del Sector Hotelero Impulsa los Ingresos Comerciales

Los promotores hoteleros consideran cada vez más las piscinas como centros de ingresos en lugar de costes fijos, integrando distribuciones de múltiples piscinas, zonas de chapoteo y áreas de cabañas que generan gasto incremental de los huéspedes a través de pases diarios y paquetes de habitaciones premium. Las propiedades en construcción en Arabia Saudita destinan niveles enteros de azotea a instalaciones acuáticas, reflejando una alta tasa de especificación de piscinas en los proyectos de la Visión 2030. Las marcas de lujo introducen circuitos de natación con temática de bienestar que combinan estaciones de inmersión en agua fría y chorros de hidroterapia, permitiendo a los hoteles vender paquetes de spa más alojamiento durante las temporadas bajas de ocio. Además, los operadores de franquicias informan que los franquiciados logran recuperar la inversión en cuatro años cuando las piscinas contribuyen al menos un cuarto del total de servicios complementarios del complejo turístico. El incremento del rendimiento por habitación disponible (RevPAR), validado por tasadores de propiedades, incentiva aún más a los prestamistas a financiar renovaciones centradas en instalaciones acuáticas en condiciones favorables.

Los Hoteles Urbanos Añaden Piscinas en Azoteas

Las propiedades metropolitanas de alta densidad aprovechan las azoteas para crear diferenciación visual, logrando con frecuencia tarifas medias diarias entre un 25 y un 40% más elevadas que las de hoteles comparables sin piscinas elevadas, al tiempo que ofrecen oportunidades de ingresos durante todo el año mediante reservas de eventos privados y alquileres de cabañas premium. La tendencia se extiende más allá del segmento de lujo, con marcas de escala media que incorporan piscinas en azoteas como elementos diferenciadores en mercados urbanos de alta densidad donde el espacio a nivel de calle resulta prohibitivamente costoso. Los costes de instalación se compensan con la mejora de las valoraciones inmobiliarias y el aumento de las tasas de ocupación durante los períodos tradicionalmente más lentos.

Los Clubes de Bienestar Amplían las Membresías Acuáticas

Los gimnasios y clubes de salud posicionan las piscinas como componentes esenciales de programas de bienestar integral que combinan fisioterapia, atención plena y entrenamiento cardiovascular. La ansiedad parental posterior a la pandemia impulsa un aumento en las clases de aprendizaje de natación, con operadores que alcanzan regularmente entre el 115 y el 120% de los límites de inscripción previos a 2020[1]Leisure DB, "Informe sobre el Estado del Sector de la Natación en el Reino Unido 2023," leisuredb.com. Los segmentos de mayor edad prefieren la aquagym y la hidroterapia, pagando tarifas por sesión un 35% superiores a las clases de gimnasio estándar. Los contratos de bienestar corporativo estipulan cada vez más el acceso a instalaciones acuáticas, dejando a los empleadores la absorción de las membresías como parte de las estrategias de contención de costes sanitarios. Los clubes reforman suelos ajustables y máquinas de oleaje resistente para atender distintos tipos de clase sin añadir metros cuadrados. Los paquetes de suscripción que combinan acceso a la piscina y a clases colectivas presentan una tasa de abandono un 20% inferior a los planes exclusivos de gimnasio. Por último, los dispositivos digitales integran el recuento de largos y los datos de frecuencia cardíaca en las aplicaciones de los clubes, potenciando el compromiso de los socios y proporcionando a los operadores análisis de retención.

Las Escuelas de Natación Franquiciadas Amplían su Presencia Internacional

Las escuelas de natación franquiciadas capitalizan planes de estudio estandarizados y una economía de unidad probada, atrayendo a inversores de múltiples unidades que destinan entre USD 150.000 y USD 300.000 por sede. Marcas como Aqua-Tots superan los 5 millones de clases anuales en 14 países, aprovechando motores de marketing centralizados que reducen los costes de captación de clientes a la mitad en comparación con las escuelas independientes[2]Aqua Magazine, America's Swimming Pool Company abre seis nuevas ubicaciones,

aquamagazine.com. Los flujos de regalías vinculados a los ingresos por clases proporcionan flujos de caja predecibles que satisfacen las tasas mínimas de rentabilidad del capital privado, impulsando acuerdos adicionales de desarrollo de áreas en India, México y Oriente Medio. La consistencia del plan de estudios garantiza aprobaciones de seguros a tarifas favorables, mientras que los marcos de contratación local minimizan la volatilidad laboral. Los franquiciados se benefician de la compra conjunta de productos químicos y equipos. Además, las alianzas con escuelas públicas y guarderías crean canalizaciones de captación que estabilizan la ocupación a lo largo de los calendarios escolares.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Los altos costes operativos comprimen los márgenes | -1.1% | Global, más agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Las regulaciones de escasez de agua limitan las operaciones | -0.8% | Europa mediterránea, Oeste de EE. UU., Australia | Mediano plazo (2 – 4 años) |

| Las primas de seguros de responsabilidad civil siguen aumentando | -0.6% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| La estacionalidad restringe la utilización en zonas frías | -0.7% | Norte de Europa, Norte de EE. UU., Canadá | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los Altos Costes Operativos Comprimen los Márgenes

Las subidas del precio del combustible han elevado los gastos anuales de calefacción de una piscina estándar de 25 metros en el Reino Unido de GBP 100.000 a GBP 250.000 (USD 125.651 a USD 314.128) desde 2022, lo que equivale al 65% del gasto operativo total. La escasez de mano de obra agrava la situación, ya que los salarios de los socorristas cualificados han aumentado de GBP 15 a GBP 25 (USD 18,84 a USD 31,41) por hora, incrementando las partidas de nómina en dos dígitos. Los centros municipales más pequeños responden reduciendo el horario y concentrando las clases durante los períodos de mayor demanda para preservar los márgenes, aunque esto restringe la accesibilidad para los usuarios de bajos ingresos. Algunas autoridades locales transfieren la gestión a concesionarios privados que aprovechan la compra centralizada y las mejoras tecnológicas para restablecer la viabilidad. Las cargas del servicio de deuda vinculadas a préstamos de renovación anteriores a 2020 resultan cada vez más difíciles de cubrir, aumentando el riesgo de embargo. En general, los elevados gastos operativos erosionan el flujo de caja libre, ralentizando los ciclos de renovación y desincentivando la entrada de nuevos operadores con reservas de capital limitadas.

Las Regulaciones de Escasez de Agua Limitan las Operaciones

Las sequías persistentes impulsan a los reguladores a imponer estrictos límites de consumo de agua, incluidas las prohibiciones temporales de Andalucía para rellenar piscinas durante las emergencias hídricas de 2024[3]Swimming Pool News. Adquisición de la marca Arch por parte de Lonza completada,

swimmingpoolnews.co.uk. Las Vegas aplica un límite de tamaño de 600 pies cuadrados para las nuevas piscinas residenciales, mientras que la Ordenanza Modelo de Paisajismo Eficiente en el Uso del Agua de California exige una filtración de circuito cerrado para obtener los permisos de construcción. El cumplimiento normativo exige inversión en filtros de medios regenerativos y depósitos de reciclaje in situ que recuperan hasta un alto porcentaje de las descargas de retrolavado. Los hoteles compensan los costes integrando desalinización o reutilización de aguas grises, lo que permite a los reguladores conceder exenciones que protegen los ingresos turísticos. Los operadores más pequeños con opciones de financiación limitadas posponen los planes de expansión, ralentizando el crecimiento del mercado en regiones áridas. Los proveedores de filtración por membrana y saneamiento por UV-Ozono se benefician de la presión regulatoria, aunque las carteras de proyectos en general siguen siendo vulnerables a las declaraciones de sequía prolongada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Instalaciones de Fitness Dominan el Liderazgo del Mercado

Las instalaciones deportivas y de fitness comerciales acaparan el 45,81% de la cuota de mercado en 2024, logrando al mismo tiempo el crecimiento más rápido con una CAGR del 6,50% hasta 2030, lo que demuestra la doble dominancia del sector tanto en escala como en impulso. Esta combinación sin precedentes refleja la transformación que la economía del bienestar está operando en los centros de fitness tradicionales, convirtiéndolos en destinos de salud integrales donde las piscinas cumplen funciones terapéuticas, de entrenamiento y sociales que van mucho más allá de la natación recreativa. Los operadores de fitness capitalizan los beneficios de retención de membresías, los contratos de bienestar corporativo y la programación premium que genera mayores ingresos por sesión que la natación por carriles convencional, mientras que la terapia acuática y las clases de fitness para mayores alcanzan precios premium en una demografía envejecida.

Las piscinas de competición y de entrenamiento de alto rendimiento representan mercados especializados donde las especificaciones de las instalaciones alcanzan precios premium y atraen a comunidades de usuarios dedicados, beneficiándose de las tendencias del turismo deportivo y de las demandas de entrenamiento de atletas de élite que justifican sistemas de filtración avanzados y dimensiones de estándar de competición. Las piscinas públicas y municipales enfrentan persistentes restricciones presupuestarias y desafíos de infraestructura envejecida, impulsando asociaciones con operadores privados que aportan inversión de capital y experiencia operativa preservando el acceso público mediante modelos de ingresos híbridos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Ingresos: La Estabilidad de las Membresías se Combina con las Primas de Eventos

Las cuotas de membresía y suscripción aportaron el 53,3% del tamaño del mercado de piscinas en 2024, ancla de flujos de caja predecibles tanto para operadores privados como públicos. Los paquetes familiares anuales, los abonos multiclub y los descuentos en horarios de menor afluencia diversifican los ingresos y suavizan las fluctuaciones mensuales. Los operadores integran aplicaciones móviles que permiten la renovación automática y el seguimiento de asistencia, aumentando la retención en 10 puntos porcentuales respecto a los procesos manuales. El análisis de datos informa la programación de clases y los incentivos de venta adicional que elevan los ingresos medios por usuario. Los alquileres para eventos y competencias superan este ritmo con una CAGR del 6,91%, aprovechando la flexibilidad estética y funcional de las piscinas. Los organizadores corporativos valoran los servicios llave en mano —iluminación, sonido y fondos personalizados con la marca— mientras los torneos deportivos ocupan los horarios diurnos entre semana, de otro modo infrautilizados por los nadadores recreativos. Los formatos de entrada de pago por acceso atienden a usuarios ocasionales y turistas, pero siguen siendo vulnerables a las variaciones meteorológicas y las recesiones económicas. La categoría de «otros» —que comprende entrenamiento, servicios de alimentación y tratamientos de bienestar— ofrece un potencial de margen elevado cuando se combina de forma inteligente con las membresías base, incentivando a los operadores a prolongar el tiempo de permanencia mediante cafeterías en las instalaciones y salas de fisioterapia contiguas.

La fijación dinámica de precios en tiempo real, guiada por sensores de ocupación, orienta a los visitantes hacia las horas de menor afluencia, mejorando la utilización de las instalaciones y reduciendo la percepción de aglomeración. Los quioscos de pago integrados reducen las colas, mejorando las puntuaciones de satisfacción de los huéspedes y liberando al personal para interacciones generadoras de ingresos. Los operadores de piscinas también colaboran con marcas de ropa de baño y equipos para abrir rincones de venta minorista temporales, captando compras impulsivas de los socios. Las pantallas publicitarias junto a los torniquetes venden espacio a negocios locales, creando microingresos que, aunque modestos individualmente, se acumulan en locales con gran afluencia de público. En conjunto, estos canales de ingresos diversificados ilustran el giro del sector desde la dependencia de entradas únicas hacia una monetización diversificada y una mayor resiliencia.

Por Tamaño de Piscina: Las Piscinas Estándar Lideran, los Diseños Especializados Diferencian

Las piscinas comerciales estándar representaron el 59,5% del mercado de piscinas en 2024, apreciadas por su mantenimiento sencillo y su compatibilidad con clases grupales y programación de carriles. Las configuraciones rectangulares de 25 metros se ajustan a las normas regulatorias, simplificando las revisiones de proyectos y las aprobaciones de financiación. Los ciclos de sustitución se centran en mejoras mecánicas, bombas de velocidad variable e iluminación LED —en lugar de rediseños estructurales—, reduciendo los tiempos de inactividad y los requisitos de capital. Las piscinas semiolímpicas y olímpicas atienden a clubes y universidades que exigen el cumplimiento de los estándares de competición, atrayendo financiación mediante subvenciones y patrocinios. Estas piscinas de mayor tamaño ofrecen una compartimentación flexible, permitiendo a los operadores acoger simultáneamente eventos y clases comunitarias.

Las piscinas especializadas y temáticas crecen a una CAGR del 5,91%, reflejando el apetito de los viajeros por experiencias aptas para redes sociales e inmersión en el bienestar. Los bordes infinitos que se funden con el horizonte oceánico y los voladizos acristalados en azoteas crean imágenes icónicas que impulsan la diferenciación en marketing. El estándar de demanda flexible de California para 2025 acelera la adopción de controles inteligentes en todos los tamaños de piscina, obligando a los operadores a incorporar automatización que sincroniza filtración, iluminación y dosificación química. Los proveedores agrupan controladores con paneles de análisis, ofreciendo a las instalaciones más pequeñas financiación por suscripción para evitar el gasto de capital inicial. La adopción sectorial de carcasas prefabricadas de acero inoxidable acelera la instalación, reduce las interrupciones en las operaciones hoteleras adyacentes y permite expansiones por fases alineadas con las tendencias de ocupación.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

América del Norte ancló el 33,6% de los ingresos globales en 2024, sustentada por la arraigada cultura de las piscinas, la alta tasa de vivienda unifamiliar en propiedad y las bien desarrolladas redes de distribución. No obstante, el crecimiento de la región está girando desde las nuevas instalaciones hacia la renovación, las actualizaciones energéticas y las mejoras de dispositivos conectados. Florida y Arizona registraron construcciones residenciales de dos dígitos, mientras que California, afectada por la sequía, experimentó retrasos en los permisos compensados por una fuerte demanda de bombas de velocidad variable exigidas en todo el estado desde 2025. Los 434 centros de ventas de Pool Corporation subrayan las ventajas de escala, aunque la caída del 10,7% en las ventas del distribuidor en 2023 puso de manifiesto la sensibilidad a los tipos hipotecarios y el sentimiento macroeconómico. En general, los ciclos de reemplazo, más que la construcción en terreno nuevo, definirán los vectores de crecimiento de América del Norte dentro del mercado de piscinas.

Asia-Pacífico representa el territorio de mayor crecimiento con una CAGR del 6,15%, impulsado por la expansión de las clases medias, la rápida urbanización y los impulsos gubernamentales al turismo en Tailandia, Vietnam e India. El fabricante chino de robótica Aiper obtuvo USD 137 millones para ampliar la producción, señalando la confianza de los inversores en el aumento de la titularidad de piscinas en la región. Australia sigue siendo un caso atípico con la mayor densidad de piscinas por habitante del mundo, reforzando los volúmenes de posventa para sistemas de calefacción, cobertores y saneamiento mineral. En los mercados emergentes de la ASEAN, los compradores aspiracionales se decantan por soluciones elevadas y de fibra de vidrio que mitigan la escasez de suelo y las barreras de coste. En consecuencia, los fabricantes que aprovechan la producción localizada y la financiación flexible capturan una cuota desproporcionada en este tramo del mercado de piscinas.

Europa combina una penetración madura con liderazgo regulatorio en sostenibilidad. La Directiva de Eficiencia Energética de los Edificios de la UE obliga a los estados miembros a endurecer los estándares de eficiencia, orientando los fondos públicos hacia la renovación y la adopción de bombas de calor. La sólida expansión de márgenes de Fluidra en un contexto de tiempo estival templado ilustra cómo la diversificación de la cartera y los programas de eficiencia amortiguan la volatilidad climática. Los complejos turísticos mediterráneos continúan actualizando sus lagunas exteriores, mientras que el Norte de Europa canaliza los presupuestos de bienestar hacia instalaciones interiores de hidroterapia. A medida que suben las tarifas del agua, las empresas de suministro del norte ya subvencionan la instalación de cobertores, acelerando los períodos de amortización y estimulando la adopción de dispositivos inteligentes en el mercado de piscinas.

Panorama Competitivo

El mercado de piscinas equilibra a los fabricantes de equipos con miles de empresas de servicios locales, creando una fragmentación moderada atemperada por una consolidación acelerada. Los principales proveedores de equipos, como Fluidra y Pentair, controlan poco menos de la mitad de las ventas globales de bombas, filtros y calentadores, beneficiándose de extensas redes de distribución y canalizaciones de I+D centradas en dispositivos con sensores integrados. Los fabricantes de nivel medio se diferencian mediante aplicaciones especializadas —generadores de olas, suelos móviles y saneamiento por ozono-UV—, captando cuotas de nicho mientras frecuentemente otorgan licencias de patentes a rivales de mayor tamaño. Las empresas tecnológicas acceden al espacio ofreciendo controladores de IoT que se integran de forma fluida con los sistemas de gestión de propiedades, desplazando la competencia desde los márgenes de hardware hacia las suscripciones de software recurrentes.

Los servicios y el mantenimiento constituyen un segmento de fuerte implantación local donde los grandes operadores ejecutan estrategias de consolidación mediante adquisiciones. Empresas como Pool Troopers y SPS PoolCare adquieren operadores independientes, unificando el marketing, la adquisición y la programación bajo sistemas CRM centralizados que elevan la utilización de los técnicos del 65% al 80%. Las plataformas de franquicia aportan valor de marca y estándares de formación, permitiendo a los propietarios de un único territorio obtener contratos comerciales históricamente reservados a los incumbentes tradicionales. Los inversores de capital privado canalizan capital hacia estas consolidaciones, atraídos por los ingresos de ruta predecibles, la baja intensidad de gasto de capital y el potencial de venta cruzada para suministros de productos químicos, reparaciones menores y mejoras de equipos. Las barreras de entrada siguen siendo moderadas, pero el cumplimiento normativo en materia de manejo de productos químicos y los requisitos de seguros favorecen a los operadores capaces de estandarizar los protocolos de seguridad en distintas regiones.

La intensidad de la innovación configura las jerarquías competitivas. Las solicitudes de patentes rastreadas por WikiPatents muestran que Pentair apunta hacia el aprovechamiento solar, la automatización de la puesta en invierno y la conectividad segura en la nube, subrayando un giro hacia ecosistemas integrados que consolidan la demanda de repuestos en el mercado de posventa. Los proveedores agrupan equipos con financiación y garantías de rendimiento, aliviando las restricciones de gasto de capital de los clientes y asegurando contratos de mantenimiento plurianuales. En los mercados emergentes, las alianzas entre fabricantes globales e instaladores locales compensan las carencias de cualificación, mientras que las carteras de hoteles impulsadas por gobiernos crean oportunidades para proveedores integrales capaces de ofrecer soluciones de diseño-construcción-operación. En general, la ventaja competitiva se inclina hacia las empresas que alinean hardware, software y servicio para ofrecer ahorros de costes medibles y cumplimiento normativo a los propietarios de instalaciones.

Líderes del Sector de Piscinas

YMCA (EE. UU. – federación nacional)

Life Time Group Holdings, Inc.

Better / GLL (Greenwich Leisure Ltd.)

David Lloyd Leisure

Equinox Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: NCC fue contratada para construir un centro acuático llave en mano por valor de SEK 440 millones (USD 41 millones) en Karlskoga, Suecia, con una instalación de 10.000 m² que incluye una piscina de competición de 25 metros, una piscina multifuncional con suelo ajustable, piscinas de saltos y programas de sostenibilidad integrados, con finalización prevista para el primer trimestre de 2028.

- Marzo de 2025: La construcción del Centro Acuático de Adelaida avanzó con una inversión de USD 135 millones, excavando más de 22.000 m³ de tierra e instalando más de 700 pilotes para la nueva instalación, alimentada al 100% con energía renovable, con apertura prevista para el verano de 2025-26.

- Junio de 2024: Pool Corporation adquirió los activos empresariales de Swimline Distributors, ampliando la presencia de POOLCORP en el área metropolitana de Atlanta y el norte de Georgia, al tiempo que ampliaba la oferta de productos y los programas de marketing para clientes contratistas y minoristas.

- Abril de 2024: America's Swimming Pool Company inauguró seis nuevas franquicias en el primer trimestre de 2024, incluida su primera ubicación en Minnesota, mientras firmaba acuerdos de desarrollo para múltiples territorios del sureste y lanzaba una División de Construcción con alianzas exclusivas en piscinas de fibra de vidrio.

Alcance del Informe del Mercado Global de Piscinas

El informe abarca un análisis de antecedentes completo del Mercado Global de Piscinas, que incluye una evaluación de las cuentas nacionales, la economía y las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado y una descripción general del mercado.

| Piscinas de Hospitalidad y Recreación |

| Instalaciones Deportivas y de Fitness Comerciales |

| Piscinas Públicas y Municipales |

| Piscinas de Competición y de Entrenamiento de Alto Rendimiento |

| Ingresos por Membresía / Suscripción |

| Ingresos por Entrada / Pago por Acceso |

| Ingresos por Eventos / Competencias / Alquileres |

| Otros (Ingresos por Programas de Entrenamiento de Natación / Coaching, Alimentación y Bebidas, Ingresos por Bienestar Acuático y Terapia) |

| Piscinas Comerciales Estándar |

| Piscinas Semiolímpicas |

| Piscinas de Tamaño Olímpico |

| Piscinas Especializadas / Temáticas (Infinity, de Olas, con Spa Integrado) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Usuario Final | Piscinas de Hospitalidad y Recreación | |

| Instalaciones Deportivas y de Fitness Comerciales | ||

| Piscinas Públicas y Municipales | ||

| Piscinas de Competición y de Entrenamiento de Alto Rendimiento | ||

| Por Fuente de Ingresos | Ingresos por Membresía / Suscripción | |

| Ingresos por Entrada / Pago por Acceso | ||

| Ingresos por Eventos / Competencias / Alquileres | ||

| Otros (Ingresos por Programas de Entrenamiento de Natación / Coaching, Alimentación y Bebidas, Ingresos por Bienestar Acuático y Terapia) | ||

| Por Tamaño de Piscina | Piscinas Comerciales Estándar | |

| Piscinas Semiolímpicas | ||

| Piscinas de Tamaño Olímpico | ||

| Piscinas Especializadas / Temáticas (Infinity, de Olas, con Spa Integrado) | ||

| Por Geografía (Valor) | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX | ||

| PAÍSES NÓRDICOS | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado global de piscinas?

El tamaño del mercado de piscinas equivale a USD 5,90 mil millones en 2025.

¿A qué ritmo crecerá el sector en 2030?

Se proyecta que los ingresos se expandan a una CAGR del 6,91%, alcanzando USD 8,24 mil millones.

¿Qué segmento genera los mayores ingresos en la actualidad?

Las piscinas de Instalaciones Deportivas y de Fitness Comerciales contribuyen con el 45,81% de los ingresos globales.

¿Dónde se espera el crecimiento regional más rápido?

Se prevé que la región de Oriente Medio y África crezca a una CAGR del 7,12% hasta 2030.

¿Qué modelo de ingresos domina las operaciones de piscinas?

Las cuotas de membresía y suscripción representan el 53,34% de los ingresos totales, proporcionando un flujo de caja estable.

¿Cómo responden los operadores al aumento de los costes energéticos?

Instalan bombas de velocidad variable, bombas de calor de tipo inversor y controladores basados en IA para reducir los gastos en servicios públicos, que de otro modo pueden representar el 65% de los presupuestos operativos.

Última actualización de la página el: