Tamaño y Participación del Mercado de Accesorios de Baño de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

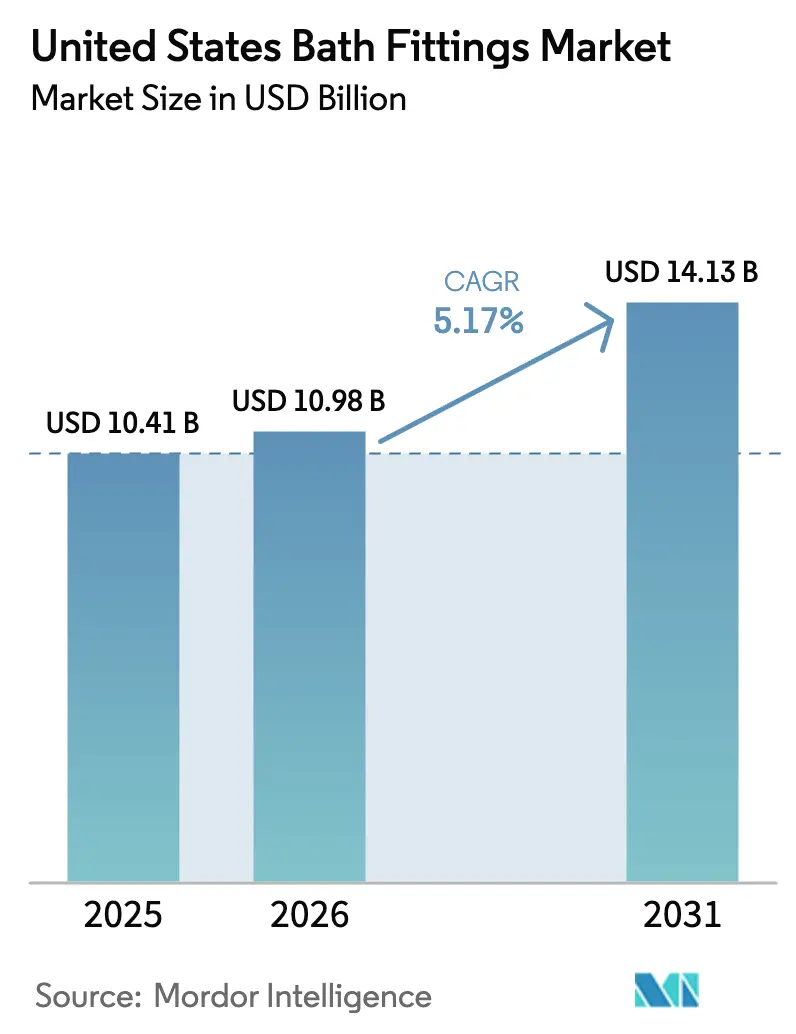

| Tamaño del mercado en el año base (2025) | 10.41 Mil millones de dólares |

| Tamaño del Mercado (2026) | 10.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.17% CAGR |

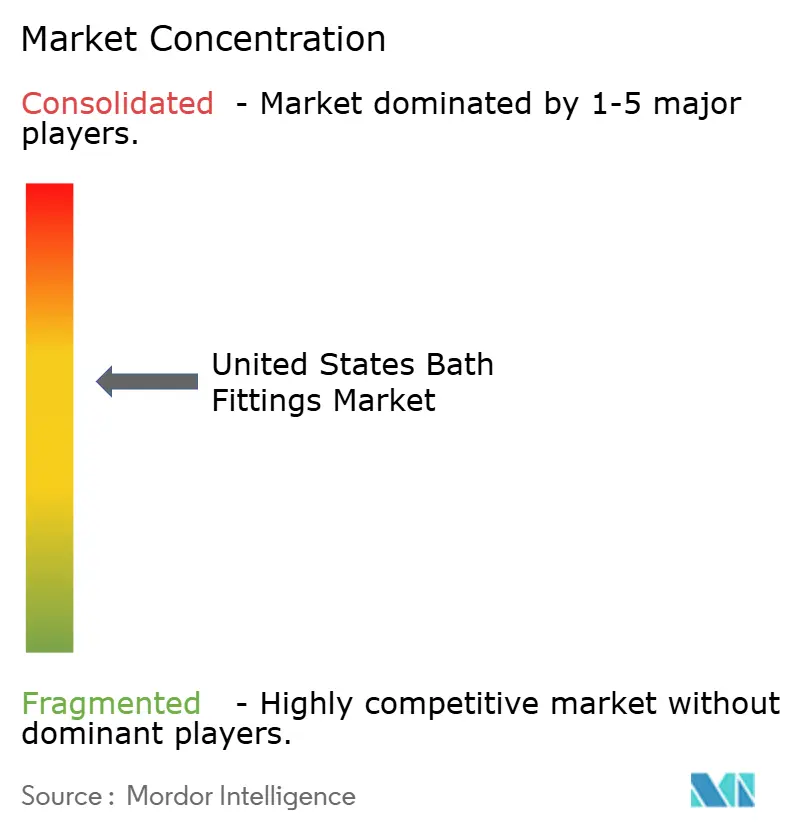

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accesorios de Baño de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de accesorios de baño de los Estados Unidos fue valorado en USD 10,41 mil millones en 2025 y se estima que crecerá desde USD 10,98 mil millones en 2026 hasta alcanzar USD 14,13 mil millones en 2031, a una CAGR del 5,17% durante el período de previsión 2026-2031. El mercado de accesorios de baño de los Estados Unidos está respaldado por un parque de viviendas envejecido que requiere la sustitución sistemática de accesorios, lo que mantiene la demanda resiliente incluso cuando los ciclos de construcción se suavizan. El escrutinio regulatorio también es relevante, ya que la propuesta preliminar de la EPA WaterSense 2.0 presentada en diciembre de 2024 para reducir los caudales máximos de grifería de lavabo de 1,5 a 1,2 GPM fue suspendida en febrero de 2025 para una revisión de libre elección del consumidor, lo que añade incertidumbre a las hojas de ruta de productos al tiempo que señala un mayor endurecimiento en el futuro [1]Agencia de Protección Ambiental de los EE. UU., "Programa y Especificaciones WaterSense," EPA de los EE. UU., epa.gov. Las normativas estatales siguen activas, con California aplicando límites de ducha de 1,8 GPM que catalizan ciclos de sustitución de adoptantes tempranos y crean diferenciación de productos para configuraciones de caudal adaptables. La actividad constructiva continúa dando forma al volumen de instalaciones, ya que los inicios de construcción de viviendas de 1,36 millones de unidades en 2025 y las terminaciones de 1,50 millones de unidades influyen en el calendario de especificaciones y en la combinación de accesorios especificados para entregas multifamiliares y unifamiliares [2]Oficina del Censo de los EE. UU., "Nueva Construcción Residencial," Oficina del Censo de los EE. UU., census.gov.

Conclusiones Clave del Informe

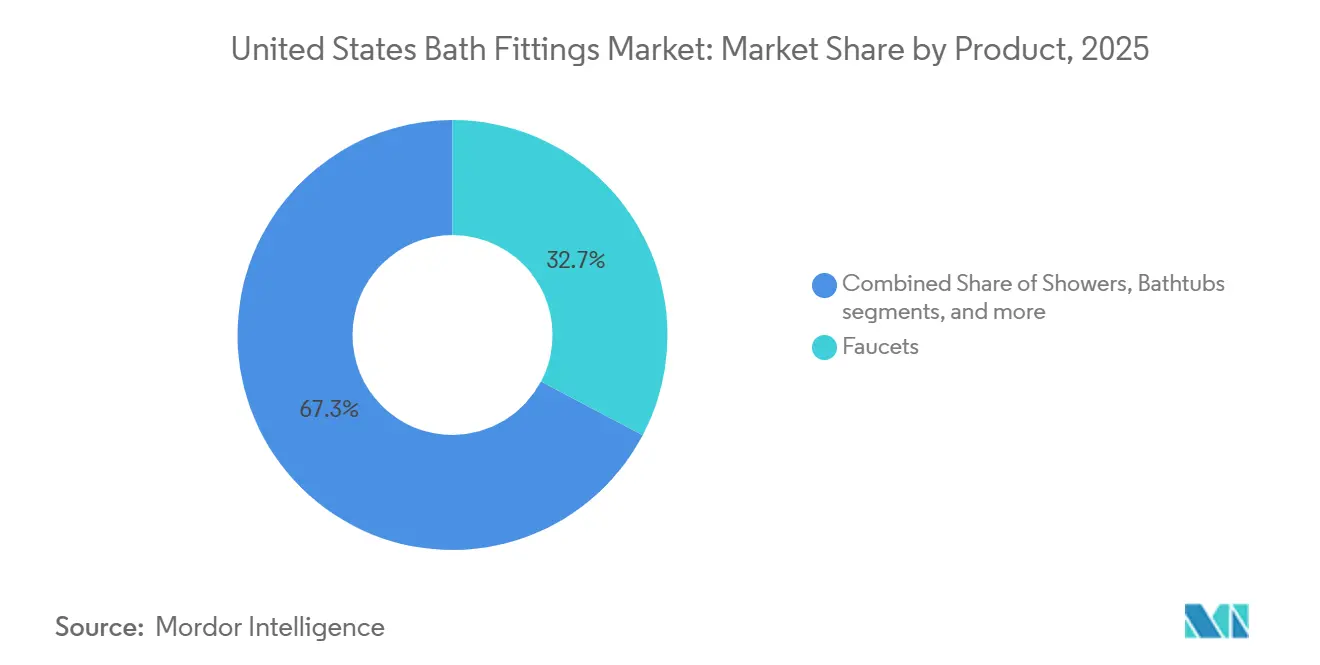

- Por tipo de producto, la grifería lideró con una participación de ingresos del 32,71% en 2025 en el mercado de accesorios de baño de los Estados Unidos, mientras que se prevé que los cabezales de ducha y sistemas se expandan a una CAGR del 6,54% hasta 2031.

- Por material, el latón cromado representó una participación del 41,94% en 2025 en el mercado de accesorios de baño de los Estados Unidos, mientras que el acero inoxidable registra la CAGR proyectada más alta del 6,21% hasta 2031.

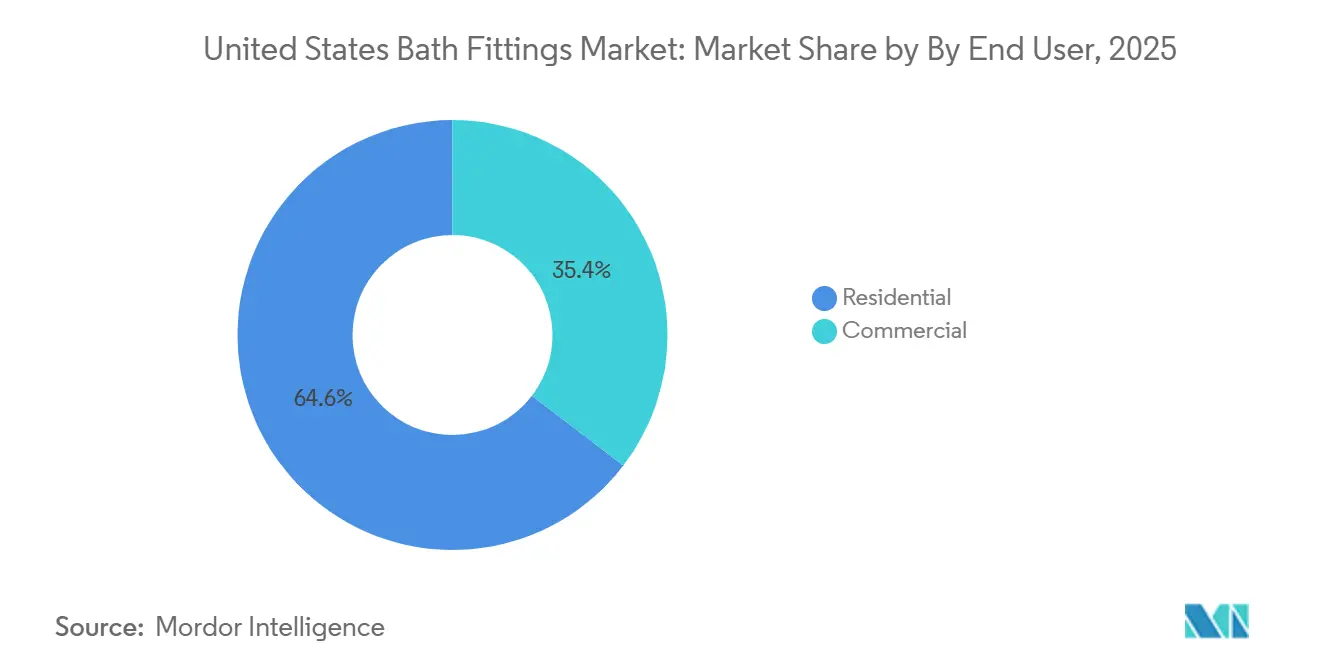

- Por usuario final, el segmento residencial representó el 64,62% del volumen en 2025 en el mercado de accesorios de baño de los Estados Unidos, mientras que se proyecta que el comercial crezca a una CAGR del 6,39% hasta 2031.

- Por canal de distribución, el B2C capturó el 58,93% de las ventas de 2025 en el mercado de accesorios de baño de los Estados Unidos, y avanza a una CAGR del 5,94% hasta 2031.

- Por geografía, la región Oeste mantuvo el 41,64% de los ingresos nacionales en 2025 en el mercado de accesorios de baño de los Estados Unidos, mientras que el Sur registró el crecimiento proyectado más rápido con una CAGR del 6,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Accesorios de Baño de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El ciclo de remodelación y sustitución sostiene las actualizaciones de grifería, ducha y accesorios | +1.4% | Nacional, con ganancias tempranas en los corredores de viviendas antiguas del Noreste | Mediano plazo (2-4 años) |

| La nueva construcción residencial y la formación de hogares impulsan la demanda de accesorios de baño | +0.9% | Sur (áreas metropolitanas de Texas y Florida), Oeste (Arizona, Nevada) | Corto plazo (≤ 2 años) |

| WaterSense y las normativas estatales de caudal aceleran las renovaciones eficientes | +1.2% | California, Colorado, Oregón; efecto secundario en servicios municipales a nivel nacional | Largo plazo (≥ 4 años) |

| La cobertura minorista presencial y de salas de exposición respalda la venta adicional de productos premium | +0.7% | Clústeres urbanos del Oeste y el Sur | Mediano plazo (2-4 años) |

| La gestión del riesgo de Legionella y quemaduras impulsa las válvulas mezcladoras termostáticas en instituciones | +0.6% | Nacional, concentrado en renovaciones de centros de salud y escuelas de educación primaria y secundaria | Largo plazo (≥ 4 años) |

| Los incentivos de detección de fugas liderados por aseguradoras amplían la adopción de cortes automáticos inteligentes | +0.4% | Códigos postales de alta siniestralidad (Área de la Bahía, costa de Florida, áreas metropolitanas del Noreste) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Ciclo de Remodelación y Sustitución Sostiene las Actualizaciones de Grifería, Ducha y Accesorios

Una gran parte de las viviendas ocupadas por sus propietarios en los Estados Unidos es anterior a 1980, lo que significa que los sistemas de plomería a menudo enfrentan fugas relacionadas con la antigüedad, corrosión y brechas de cumplimiento que generan una demanda de sustitución constante independiente de los ciclos de nueva construcción. Incluso cuando las tasas de interés eran elevadas en 2025, los principales fabricantes de productos para la construcción reportaron solo una moderación menor en la actividad de mejoras del hogar, lo que subraya la persistencia de las actualizaciones funcionales de baño ancladas en seguridad, cumplimiento normativo y ahorro de agua. Los umbrales de libre de plomo de la EPA de 2014 y la disciplina continua del etiquetado WaterSense han establecido líneas de base de cumplimiento más claras, impulsando a propietarios y contratistas a priorizar accesorios certificados al abordar sustituciones. La aplicación de códigos locales en inspecciones en el punto de venta, especialmente en jurisdicciones que enfatizan estándares de caudal y contraflujo, canaliza aún más las actualizaciones hacia conjuntos de grifería, ducha y válvulas conformes. Las empresas de servicios públicos que combinan notificaciones de fugas con reembolsos por accesorios eficientes también acortan los ciclos de decisión para los hogares con plomería envejecida, lo que respalda un mercado de posventa duradero para el mercado de accesorios de baño de los Estados Unidos en todas las condiciones económicas. En conjunto, estos factores estructurales mantienen al mercado de accesorios de baño de los Estados Unidos bien abastecido con oportunidades impulsadas por la sustitución que son menos sensibles a los cambios a corto plazo en los permisos de construcción.

La Nueva Construcción Residencial y la Formación de Hogares Impulsan la Demanda de Accesorios de Baño

Los inicios de construcción de viviendas en los Estados Unidos totalizaron 1,36 millones de unidades en 2025, y las terminaciones alcanzaron 1,50 millones, lo que respaldó un ritmo constante de instalaciones de accesorios en proyectos unifamiliares y multifamiliares a pesar de un panorama mixto de permisos. Dentro de la combinación, los inicios multifamiliares aumentaron un 16,6% interanual, mientras que los inicios unifamiliares se contrajeron un 7,0% en 2025, lo que orientó los patrones de especificación hacia productos de gama media y conformes con los códigos, comunes en viviendas de mayor densidad. El impulso de la formación de hogares añadió 1,2 millones de nuevos hogares netos en 2024, lo que mantuvo los requisitos básicos de accesorios de baño por unidad en toda la nueva cartera de suministros. Los constructores y promotores especifican cada vez más grifería y cabezales de ducha de bajo caudal con etiqueta WaterSense para cumplir los objetivos de certificación y acceder a incentivos de las empresas de servicios públicos, estrechando el ciclo de retroalimentación entre la ambición normativa, los programas de reembolso y la selección de productos en el mercado de accesorios de baño de los Estados Unidos. Los líderes de categoría también reportan un crecimiento de las ventas de ofertas sostenibles que se alinean con los códigos de conservación y las expectativas de diseño, lo que indica que los accesorios eficientes continúan captando cuota de gasto incluso cuando los presupuestos son ajustados. Estas dinámicas, combinadas con estrategias de distribución e inventario localizadas, concentran el potencial alcista a corto plazo en corredores metropolitanos con activas carteras multifamiliares y manuales de proyectos vinculados a certificaciones.

WaterSense y las Normativas Estatales de Caudal Aceleran las Renovaciones Eficientes

El programa WaterSense de la EPA ha logrado ahorros acumulados de agua medidos en billones de galones desde su lanzamiento, y su propuesta preliminar de diciembre de 2024 para reducir los caudales máximos de grifería de lavabo de 1,5 a 1,2 GPM, aunque suspendida en febrero de 2025 para una revisión de libre elección del consumidor, continúa dando forma a la planificación de especificaciones entre marcas y constructores. La acción estatal avanza junto con las deliberaciones federales, con el límite de ducha de 1,8 GPM de California y los requisitos de eficiencia de grifería que refuerzan una postura política que favorece la adopción temprana de accesorios de bajo caudal y acelera la sustitución de accesorios heredados aún funcionales en áreas metropolitanas reguladas. Las empresas municipales de servicios públicos amplifican el cambio a través de programas específicos; la Comisión de Servicios Públicos de San Francisco registró miles de notificaciones de fugas utilizando datos de medidores automatizados y reforzó la conservación con reembolsos por accesorios y controladores de alta eficiencia, lo que impulsa a los hogares y administradores de propiedades hacia renovaciones alineadas con los códigos. Las actualizaciones del código energético y de construcción de California exigen mejor aislamiento y durabilidad en tuberías expuestas e instalaciones exteriores, lo que eleva modestamente los costos iniciales al tiempo que mejora el rendimiento del ciclo de vida y la fiabilidad operativa de los accesorios de baño conformes. La planificación de contingencias por sequía en las empresas municipales de servicios públicos, como los protocolos escalonados de escasez de agua, normaliza las selecciones de bajo caudal como una cobertura prudente frente a futuras restricciones, lo que aumenta la velocidad y el alcance de la actividad de renovación en el mercado de accesorios de baño de los Estados Unidos. Como resultado, los fabricantes con carteras ágiles que cubren los regímenes de 1,2, 1,8 y 2,5 GPM sin demoras de reequipamiento están mejor posicionados para capturar cuota en regiones con políticas avanzadas.

La Cobertura Minorista Presencial y de Salas de Exposición Respalda la Venta Adicional de Productos Premium

Las salas de exposición continúan influyendo en las compras de accesorios de baño de gama media a premium al ofrecer exhibiciones funcionales, comparaciones de acabados y consultas técnicas que ayudan a arquitectos, diseñadores y contratistas a validar los detalles de código, accesibilidad e integración antes de la especificación. La experiencia táctil de probar patrones de rociado y evaluar acabados PVD proporciona una seguridad difícil de replicar en línea, lo que ayuda a preservar la conversión y los márgenes para conjuntos coordinados en el mercado de accesorios de baño de los Estados Unidos. Los mayoristas regionales que combinan amplias líneas de plomería con viñetas operativas ofrecen a los profesionales del sector un flujo de trabajo de especificación integral que reduce el riesgo en obra y los plazos de entrega, lo que fortalece la fidelidad al canal. Dado que los proyectos complejos dependen de holguras correctas, estándares de válvulas mezcladoras e integración de contraflujo, las salas de exposición a menudo funcionan tanto como centros de aclaraciones técnicas como pisos de ventas, lo que respalda la incorporación de controles termostáticos de mayor valor y accesorios en el mercado de accesorios de baño de los Estados Unidos. La capacidad de entregar al día siguiente desde centros de distribución regionales limita los retrasos en los calendarios de trabajos comerciales que conllevan cláusulas de penalización, lo que incentiva aún más a los contratistas a abastecerse a través de sucursales y salas de exposición de servicio completo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La escasez de mano de obra cualificada y los cuellos de botella en la capacidad de instalación retrasan los proyectos | -0.7% | Nacional, agudo en el Medio Oeste y el Sur rural | Mediano plazo (2-4 años) |

| Los límites estrictos de caudal restringen los productos de alto caudal y bienestar en estados con sequía | -0.4% | California, Colorado, Hawái | Largo plazo (≥ 4 años) |

| El cumplimiento fragmentado (federal, estatal y de normas) eleva el costo de servicio | -0.3% | Nacional, con mayor complejidad en territorios de distribución multiestatal | Mediano plazo (2-4 años) |

| La debilidad en las ventas de viviendas existentes y los costos de financiamiento moderan el mercado de renovación y sustitución de gama media | -0.5% | Nacional, concentrado en mercados suburbanos sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

La Escasez de Mano de Obra Cualificada y los Cuellos de Botella en la Capacidad de Instalación Retrasan los Proyectos

La disponibilidad de instaladores sigue siendo un punto de estrangulamiento en muchas áreas metropolitanas, lo que alarga los plazos de los proyectos y obliga a los contratistas a priorizar los trabajos de mayor margen. Las brechas de capacidad retrasan las actualizaciones discrecionales y ralentizan el rendimiento en renovaciones complejas que requieren coordinación entre plomeros, electricistas e inspectores, lo que modera el ritmo de adopción de accesorios premium en el mercado de accesorios de baño de los Estados Unidos. Los fabricantes están diseñando productos para reducir el tiempo de instalación y la carga de mantenimiento, como griferías autoalimentadas y plataformas de descarga emparejadas con cartuchos cerámicos accionados por engranajes que superan en durabilidad a los solenoides convencionales en entornos de alto tráfico. Las marcas también están invirtiendo en formación de instaladores y programas de fidelización para aumentar la competencia de los instaladores y reducir las devoluciones de llamada, lo que contribuye a la adopción fluida de categorías conectadas e intensivas en cumplimiento normativo. A medida que las nuevas plataformas de productos integran electrónica y tecnologías de mezcla, la formación en campo y la arquitectura de conexión simplificada siguen siendo fundamentales para superar los cuellos de botella de mano de obra y sostener el crecimiento de la categoría.

Los Límites Estrictos de Caudal Restringen los Productos de Alto Caudal y Bienestar en Estados con Sequía

Los límites estatales en las tasas de caudal de ducha, como el límite de 1,8 GPM de California, establecen un techo regulatorio que limita las experiencias de alto caudal orientadas al bienestar y obliga a compromisos de diseño en proyectos de hostelería y residenciales de lujo. Esta restricción obliga a los fabricantes a avanzar en diseños de doble modo y recirculación que ofrezcan una experiencia satisfactoria cumpliendo con el código, lo que requiere más I+D y eleva los costos de la lista de materiales en relación con las opciones de modo único [3]Kohler Co., "Materiales de Prensa KBIS 2026," Kohler Co., kohlercompany.com. Las asociaciones industriales están invirtiendo en innovación de boquillas y rociado para mantener el rendimiento percibido dentro de envolventes de menor caudal, lo que, con el tiempo, puede aliviar la compensación entre cumplimiento y experiencia en el mercado de accesorios de baño de los Estados Unidos. En el corto plazo, los distribuidores que operan en múltiples estados deben gestionar unidades de mantenimiento de existencias paralelas para alinearse con los códigos locales, lo que complica el inventario y el capital de trabajo. Estas realidades operativas y de ingeniería moderan el potencial alcista a corto plazo de las configuraciones premium de alto caudal en mercados expuestos a la sequía, al tiempo que incentivan una cartera de innovación en ahorro de agua.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Sistemas de Ducha Superan a la Grifería en Crecimiento

La grifería dominó con el 32,71% de los ingresos de 2025, aunque se proyecta que crezca solo a una CAGR del 4,9% hasta 2031, mientras que se espera que los cabezales de ducha y sistemas avancen a una CAGR del 6,54% en el mismo período. Esta combinación refleja cómo el mercado de accesorios de baño de los Estados Unidos ha pivotado hacia remodelaciones orientadas al bienestar y actualizaciones comerciales de grado de especificación que favorecen las duchas multifunción y los controles de válvulas integrados. Los propietarios de viviendas y los administradores de instalaciones valoran los preajustes digitales, la seguridad termostática y la entrega de temperatura constante, lo que respalda actualizaciones más allá de los simples cambios de grifería básica en el mercado de accesorios de baño de los Estados Unidos. Los controladores de ducha inteligentes y los modos de ahorro de agua están ganando visibilidad a través de exhibiciones de diseño y eventos del sector, y los conjuntos de características atienden tanto a las tendencias de rendimiento como de conservación en regiones con estrés hídrico. Los accesorios de drenaje y residuos también forman parte de la conversación, ya que los códigos locales fomentan la preparación para aguas grises en algunas jurisdicciones, lo que aumenta el interés en conjuntos conformes y prácticas de instalación para la eficiencia a nivel de sistema.

La orquestación a nivel de sistema está redefiniendo cómo los compradores evalúan las soluciones de baño, ya que los conjuntos coordinados de grifería, duchas y válvulas exigen mayor incorporación y simplifican el mantenimiento. Las marcas líderes están extendiendo enfoques de ecosistema para unificar el control, conservar el agua y simplificar la instalación, lo que ayuda a diferenciar las ofertas en las bandas de precios de gama media a premium en el mercado de accesorios de baño de los Estados Unidos. En proyectos comerciales con estrictos requisitos de higiene y tiempo de actividad, la activación sin contacto combinada con la mezcla termostática crea beneficios de seguridad y operativos que se alinean con los protocolos de las instalaciones. Dado que los propietarios de edificios a menudo prefieren intervalos de servicio predecibles y piezas estandarizadas en todas las plantas o propiedades, los sistemas de ducha integrales y las líneas de grifería coordinadas ayudan a reducir la complejidad del servicio y las unidades de mantenimiento de existencias. A medida que las duchas multifunción ganan terreno, las categorías de grifería continúan renovándose con opciones de sensor y activación por voz, pero el crecimiento relativo se inclina hacia configuraciones que ofrecen una experiencia integrada.

Por Material: El Acero Inoxidable Gana Terreno Impulsado por el Cumplimiento de la Normativa Libre de Plomo

El latón cromado capturó el 41,94% de la participación en 2025 y, aunque sigue siendo rentable y familiar para los instaladores, se proyecta que quede por detrás de la CAGR del 6,21% del acero inoxidable hasta 2031, ya que este último se beneficia de las ventajas de cumplimiento normativo y resistencia a la corrosión. La aplicación más estricta de los umbrales de contenido de plomo bajo normas como NSF/ANSI 372 ha hecho que el acero inoxidable sea atractivo para proyectos públicos e instalaciones costeras, ya que evita las preocupaciones de dezincificación asociadas con algunas aleaciones de latón en condiciones de agua agresivas. En ambientes marinos o con agua municipal de alto contenido en cloruros, el acero inoxidable de grado 316 resiste la picadura y la corrosión bajo tensión, lo que reduce la exposición a garantías y los costos del ciclo de vida para propietarios y operadores. Esta ventaja de rendimiento se alinea con la tendencia del mercado de accesorios de baño de los Estados Unidos hacia materiales duraderos y conformes con los códigos que satisfacen tanto los criterios ambientales como de seguridad bajo las normativas municipales y estatales.

Las tecnologías de recubrimiento también están avanzando en el atractivo de los metales premium, con acabados PVD que extienden la resistencia a los arañazos y al deslustre más allá del cromo electrodepositado estándar. Esa durabilidad ayuda a justificar precios más altos en locales comerciales y proyectos residenciales de lujo, donde la abrasión y los productos químicos de limpieza pueden degradar acabados de menor calidad. A medida que la vida útil de los accesorios se extiende bajo regímenes más estrictos de tratamiento de agua y mantenimiento, los propietarios valoran la integridad del material y el acabado que preserva la apariencia y el rendimiento. La capacidad del acero inoxidable para combinar el costo de propiedad, la comodidad de cumplimiento normativo y la versatilidad estética lo posiciona para seguir ganando cuota incremental dentro del mercado de accesorios de baño de los Estados Unidos durante el período de previsión [4]Plumbing Manufacturers International, "Cumplimiento del Contenido de Plomo y Normas," Plumbing Manufacturers International, safeplumbing.org.

Por Usuario Final: Las Instalaciones Comerciales Superan a las Residenciales en Renovaciones Impulsadas por Normativas

Las aplicaciones residenciales representaron el 64,62% del volumen en 2025 y se proyecta que crezcan a una CAGR del 5,0% hasta 2031, mientras que se espera que las instalaciones comerciales se expandan a una CAGR del 6,39% en el mismo período, respaldadas por renovaciones de higiene y seguridad exigidas por los códigos. Los baños públicos, hospitales e instalaciones de atención a personas mayores enfatizan la activación sin contacto y la mezcla termostática para cumplir con los estándares de prevención de quemaduras y control de infecciones, lo que inclina las especificaciones hacia válvulas certificadas y griferías con sensor. Los requisitos estatales para operaciones sin contacto en aplicaciones específicas refuerzan aún más esta dirección y amplían la base instalada de accesorios conformes. En ese contexto, las nuevas familias de productos que combinan activación por sensor, control de temperatura integrado y diagnósticos conectados están ganando cuota debido a las demandas de las instalaciones de visibilidad de cumplimiento y menor esfuerzo de mantenimiento.

El segmento residencial sigue siendo la base de mayor volumen, pero la cartera comercial ofrece una demanda más estable impulsada por mandatos que está menos vinculada a la confianza del consumidor. La alineación con los códigos a menudo desbloquea presupuestos de capital para instituciones públicas y privadas, lo que sostiene ciclos de sustitución recurrentes a intervalos de varios años. A medida que los propietarios y operadores persiguen vías de certificación y reembolso, sus equipos de adquisiciones priorizan el rendimiento probado y la documentación, lo que respalda la incumbencia de marca en el mercado de accesorios de baño de los Estados Unidos. Las actualizaciones residenciales continúan integrando características sin contacto y de ahorro de agua a medida que los propietarios adoptan las mejores prácticas de los entornos comerciales, aunque las bandas de precios y las necesidades de instalación varían ampliamente. Con el tiempo, las especificaciones comerciales tienden a alimentar las hojas de ruta de diseño y tecnología para las líneas residenciales, lo que ayuda a elevar el rendimiento de referencia y distribuye las mejoras de costos en todas las carteras.

Por Canal de Distribución: El Comercio Minorista en Línea Erosiona la Participación de las Salas de Exposición pero No la Conversión Premium

Los canales B2C, incluidos el comercio minorista y en línea, capturaron el 58,93% de las ventas de 2025 y se prevé que crezcan a una CAGR del 5,94% hasta 2031; la distribución B2B mantiene el 41,07% restante. El descubrimiento digital y los configuradores han mejorado la selección de acabados y características para consumidores y profesionales, lo que aumenta la credibilidad de las transacciones en línea para las categorías de grifería básica y accesorios en el mercado de accesorios de baño de los Estados Unidos. En el extremo superior del espectro de precios, las salas de exposición siguen siendo centrales porque las exhibiciones funcionales y las consultas técnicas reducen el riesgo de especificación incorrecta y respaldan las compras agrupadas con válvulas termostáticas y accesorios. Esta división de canales crea un imperativo omnicanal para que las marcas sincronicen surtidos y precios entre socios en línea y fuera de línea para evitar la canibalización mientras protegen la conversión premium.

Los fabricantes también utilizan programas directos y comunidades de propietarios para fomentar el compromiso y la educación posventa, lo que aumenta la satisfacción y facilita las futuras rutas de actualización. Para sistemas complejos, los contratistas y diseñadores aún prefieren salas de exposición y mostradores de comercio que puedan proporcionar piezas inmediatas, orientación de servicio y confirmación de código. Ese enfoque híbrido da a los distribuidores la capacidad de apoyar los plazos de los proyectos mientras retienen el margen en la venta consultiva, lo que mantiene al mercado de accesorios de baño de los Estados Unidos equilibrado entre el crecimiento en línea impulsado por la conveniencia y la conversión fuera de línea impulsada por la experiencia. A medida que los accesorios conectados escalan, las expectativas de servicio aumentan en paralelo, y los canales que pueden ofrecer tanto producto como soporte siguen siendo los más defendibles.

Análisis Geográfico

La región Oeste mantuvo el 41,64% de los ingresos nacionales en 2025, lo que refleja el efecto combinado de estrictos códigos de eficiencia hídrica, valores medios de vivienda más altos y activos programas de reembolso municipales que aceleran los ciclos de renovación. El estándar de ducha de 1,8 GPM de California y los requisitos relacionados con la grifería han establecido puntos de referencia tempranos que se traducen en una rápida sustitución de accesorios heredados que superan los umbrales actuales. Ciudades como San Francisco refuerzan estos estándares a través del monitoreo del uso del agua y reembolsos por accesorios de alta eficiencia, lo que aumenta el ritmo de actualizaciones en el parque de viviendas más antiguo y en propiedades comerciales más grandes. Las prácticas de código costeras también influyen en las especificaciones de materiales cerca del agua de mar, donde el acero inoxidable de grado 316 mejora la durabilidad frente a la corrosión y reduce el mantenimiento del ciclo de vida en instalaciones expuestas. La postura regulatoria de la región y su combinación de viviendas premium sostienen una fuerte penetración de accesorios de bajo caudal y de grado de especificación en el mercado de accesorios de baño de los Estados Unidos.

El Sur es la región de más rápido crecimiento con una CAGR proyectada del 6,03% hasta 2031, impulsada por la sostenida migración interna y el activo desarrollo multifamiliar en las principales áreas metropolitanas de Texas y Florida. Esa densidad favorece las especificaciones de grifería y sistemas de ducha de gama media donde el equilibrio entre costo, rendimiento y cumplimiento normativo es esencial. A medida que los promotores avanzan en la estandarización de familias de productos en comunidades y plantas, la región se beneficia de un volumen fiable para las líneas de grado constructor y de gama media-premium en el mercado de accesorios de baño de los Estados Unidos. Si bien las dinámicas de seguros pueden ralentizar ciertos proyectos de gran altura en la costa, la amplia actividad unifamiliar y multifamiliar de estilo jardín respalda la demanda continua de accesorios de baño eficientes y duraderos. Las preferencias de los constructores por una instalación simplificada y socios de servicio fiables también fortalecen los vínculos con distribuidores establecidos con sólidas redes logísticas.

El Medio Oeste y el Noreste juntos representaron aproximadamente un tercio de las ventas de 2025, y ambas regiones dependen de ciclos de sustitución vinculados a un parque de viviendas más antiguo que sigue dominando muchos mercados. Las viviendas antiguas del Noreste concentran la oportunidad en accesorios conformes con la normativa de plomo y resistentes a la corrosión, mientras que los climas dominados por la calefacción hacen que la durabilidad y el acceso al mantenimiento sean centrales para la elección del producto. Las renovaciones institucionales en educación, sanidad y administración pública son importantes para ambas regiones debido a los bien establecidos inventarios de edificios públicos que deben cumplir con los estándares de prevención de quemaduras y gestión de la higiene. Los distribuidores con salas de exposición y centros de distribución regionales que pueden satisfacer estrictas necesidades de calendario y especificación mantienen una ventaja, lo que subraya la importancia del soporte omnicanal en el mercado de accesorios de baño de los Estados Unidos.

Panorama Competitivo

El mercado de accesorios de baño de los Estados Unidos cuenta con varias familias de marcas nacionales con amplias redes de distribución y especificación, lo que crea un perfil de concentración moderada en los canales residencial y comercial. Las actualizaciones estratégicas de 2025 y 2026 destacan cómo las marcas líderes están consolidando carteras y escalando plataformas para atender la demanda impulsada por los códigos y la adopción de productos conectados. Masco integró Liberty Hardware en Delta Faucet Company bajo una estructura de liderazgo de grupo para aprovechar las fortalezas compartidas en categorías decorativas y funcionales, lo que señala una alineación de marca más estrecha para las remodelaciones de cocina y baño. LIXIL Americas formó una asociación estratégica con American Bath Group para fabricar y distribuir productos de baño bajo las marcas American Standard, DXV y Eljer, lo que reorienta la capacidad de producción y distribución para las marcas principales al tiempo que agudiza el enfoque en inodoros y accesorios de alto rendimiento. Estos movimientos refuerzan la presencia de marca donde el cumplimiento normativo, la durabilidad y el soporte posventa determinan la lista corta en el mercado de accesorios de baño de los Estados Unidos.

Los proveedores que atienden usos finales institucionales y no residenciales también presionaron su ventaja con expansiones de plataforma y adquisiciones que profundizan las carteras orientadas al cumplimiento normativo. Watts Water Technologies reportó resultados récord en 2025 y completó las adquisiciones de Haws Corporation, Superior Boiler y Saudi Cast en noviembre de 2025, lo que amplió su alcance en productos especificados y críticos para la seguridad. Zurn Elkay reportó avances en sus compromisos de sostenibilidad y avanzó en soluciones de agua conectadas en plataformas de descarga y grifería, que están alineadas con las demandas de las instalaciones de fiabilidad y menor mantenimiento. Chicago Faucets presentó una cartera de soluciones sin contacto, termostáticas y alimentadas por turbina con opciones ajustadas a los requisitos de bajo caudal, que se corresponden directamente con el uso institucional y los objetivos de conservación. Kohler continuó enfatizando el diseño sostenible y el liderazgo en WaterSense en las exhibiciones de 2024 y 2026, lo que aumenta el atractivo para proyectos que ponderan las credenciales ambientales junto con el rendimiento. En conjunto, estas estrategias refuerzan el dominio que los fabricantes establecidos tienen en las partes más sensibles al cumplimiento normativo del mercado de accesorios de baño de los Estados Unidos.

La ejecución en el canal sigue siendo una palanca competitiva a medida que las marcas equilibran el alcance del surtido en línea con la fortaleza de las salas de exposición y los mostradores de comercio. Los mayoristas regionales con amplias líneas de productos y viñetas operativas ayudan a los contratistas y diseñadores a validar el ajuste, los acabados y el cumplimiento de normas antes de la especificación, lo que protege la conversión premium donde las exhibiciones funcionales y el asesoramiento son importantes. El papel de las salas de exposición como intermediarios técnicos entre la ingeniería de productos y las realidades del sitio de trabajo las mantiene centrales para proyectos complejos con requisitos de la Ley de Estadounidenses con Discapacidades y de la Asociación Americana de Ingenieros de Seguridad. Al mismo tiempo, los programas y comunidades de propiedad de marca fomentan la educación y la fidelización de los propietarios, lo que respalda futuros ciclos de actualización para accesorios conectados y sostenibles. En este contexto, el ritmo de innovación, el dominio de los códigos y el soporte posventa siguen siendo diferenciadores clave en el mercado de accesorios de baño de los Estados Unidos, especialmente en renovaciones institucionales y proyectos residenciales de alta especificación.

Líderes de la Industria de Accesorios de Baño de los Estados Unidos

Fortune Brands Innovations (Moen, House of Rohl)

Masco Corporation (Delta, Brizo, Peerless)

Kohler Co.

LIXIL (American Standard, Grohe)

Pfister (ASSA ABLOY)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kohler presentó su exposición "Step into Possibility" en KBIS 2026, revelando el inodoro inteligente Claude con forma inspirada en el mobiliario, la Ducha Inteligente Anthem EvoCycle que ofrece hasta un 80% de ahorro de agua en el Modo de Ciclo de recirculación, y el sistema de detección de salud adjunto al inodoro Dekoda, el primero en la industria, que rastrea marcadores de hidratación y salud intestinal. El lavabo WasteLAB Vox, ahora disponible en acabado Cáscara de Huevo y fabricado con más del 70% de materiales reciclados, refuerza el posicionamiento de economía circular de Kohler.

- Noviembre de 2025: Watts Water Technologies completó las adquisiciones de Haws Corporation (4 de noviembre), Superior Boiler (14 de noviembre) y la Compañía Industrial de Fundiciones y Accesorios Sanitarios (

Saudi Cast,

29 de noviembre), ampliando colectivamente la cartera de productos y el alcance geográfico en plomería institucional. - Abril de 2025: LIXIL Americas formó una asociación estratégica con American Bath Group, otorgando derechos exclusivos para fabricar y distribuir productos de baño bajo las marcas American Standard, DXV y Eljer en toda América del Norte. El acuerdo incluyó la transferencia de la planta de fabricación de LIXIL en Ohio y los activos de las ubicaciones de Monterrey, México, y Mansfield, Ohio, refinando la cartera de LIXIL para priorizar inodoros y accesorios de alto rendimiento.

- Octubre de 2024: Chicago Faucets presentó sus Innovaciones ASPE 2024 en la Exposición ASPE en Columbus, Ohio, incluyendo la grifería sin contacto alimentada por turbina de agua EQ Arc con opciones Econo-Flo (0,35, 0,50, 1,0 GPM), la grifería sin contacto E-Tronic Serie 80 con Bluetooth y protección termostática ASSE 1070, y la grifería sin contacto resistente al vandalismo Serie EVR con fuente de alimentación integrada de largo plazo.

Alcance del Informe del Mercado de Accesorios de Baño de los Estados Unidos

Los accesorios de baño son uno de los productos más demandados a medida que las personas adoptan la urbanización. Un análisis de antecedentes completo del Mercado de Accesorios de Baño de los Estados Unidos incluye una evaluación de la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas cubiertos en el informe. El Informe del Mercado de Accesorios de Baño de los Estados Unidos está segmentado por Tipo de Producto (Grifería, Cabezales de Ducha y Sistemas, Accesorios para Bañera y Spa, Accesorios para Inodoro y Accesorios de Drenaje), Material (Latón Cromado, Acero Inoxidable, Plástico y Otros Metales), Usuario Final (Residencial, Comercial e Institucional), Canal de Distribución (B2C y B2B) y Geografía (Noreste, Medio Oeste, Sur y Oeste). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Grifería |

| Cabezales de Ducha y Sistemas |

| Accesorios para Bañera y Spa |

| Accesorios y Complementos para Inodoro |

| Accesorios de Drenaje y Residuos |

| Latón Cromado |

| Acero Inoxidable |

| Plástico (ABS, PVC) |

| Otros Metales (Bronce, Cobre) |

| Residencial |

| Comercial |

| Institucional (Educación, Administración Pública) |

| B2C | Tiendas Multimarca |

| Tiendas Exclusivas | |

| En Línea | |

| Otros Canales de Distribución | |

| B2B (Ventas Directas y de Proyectos) |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Producto | Grifería | |

| Cabezales de Ducha y Sistemas | ||

| Accesorios para Bañera y Spa | ||

| Accesorios y Complementos para Inodoro | ||

| Accesorios de Drenaje y Residuos | ||

| Por Material | Latón Cromado | |

| Acero Inoxidable | ||

| Plástico (ABS, PVC) | ||

| Otros Metales (Bronce, Cobre) | ||

| Por Usuario Final | Residencial | |

| Comercial | ||

| Institucional (Educación, Administración Pública) | ||

| Por Canal de Distribución | B2C | Tiendas Multimarca |

| Tiendas Exclusivas | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| B2B (Ventas Directas y de Proyectos) | ||

| Por Geografía | Noreste | |

| Medio Oeste | ||

| Sur | ||

| Oeste | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y el crecimiento proyectado del mercado de accesorios de baño de los Estados Unidos?

El tamaño del mercado de accesorios de baño de los Estados Unidos fue valorado en USD 10,41 mil millones en 2025 y se estima que crecerá desde USD 10,98 mil millones en 2026 hasta alcanzar USD 14,13 mil millones en 2031, a una CAGR del 5,17% durante el período de previsión 2026-2031.

¿Qué categorías de productos están creciendo más rápido en el mercado de accesorios de baño de los Estados Unidos?

Se proyecta que los cabezales de ducha y sistemas se expandan a una CAGR del 6,54% hasta 2031, superando a la grifería que crece al 4,9% en el mismo período.

¿Qué regiones lideran la demanda en el mercado de accesorios de baño de los Estados Unidos?

El Oeste lideró con el 41,64% de los ingresos de 2025, mientras que el Sur es la región de más rápido crecimiento con una CAGR proyectada del 6,03% hasta 2031.

¿Cómo están influyendo las regulaciones en el mercado de accesorios de baño de los Estados Unidos?

Las propuestas de WaterSense de la EPA y los códigos estatales como el límite de ducha de 1,8 GPM de California están impulsando renovaciones eficientes y acelerando la sustitución de accesorios heredados que superan los umbrales.

¿Qué usuarios finales están impulsando las actualizaciones en el mercado de accesorios de baño de los Estados Unidos?

Los entornos institucionales y comerciales enfatizan la operación sin contacto y la mezcla termostática para el control de higiene y quemaduras, lo que respalda accesorios de mayor especificación, mientras que el sector residencial sigue siendo la base de mayor volumen.

¿Qué materiales están ganando cuota en el mercado de accesorios de baño de los Estados Unidos y por qué?

El acero inoxidable está ganando terreno frente al latón cromado debido a las ventajas de cumplimiento de la normativa libre de plomo, la comodidad y la resistencia a la corrosión, especialmente en entornos costeros y de agua con alto contenido en cloruros.

Última actualización de la página el: