Tamaño y Cuota del Mercado Europeo de Deportes para Espectadores

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

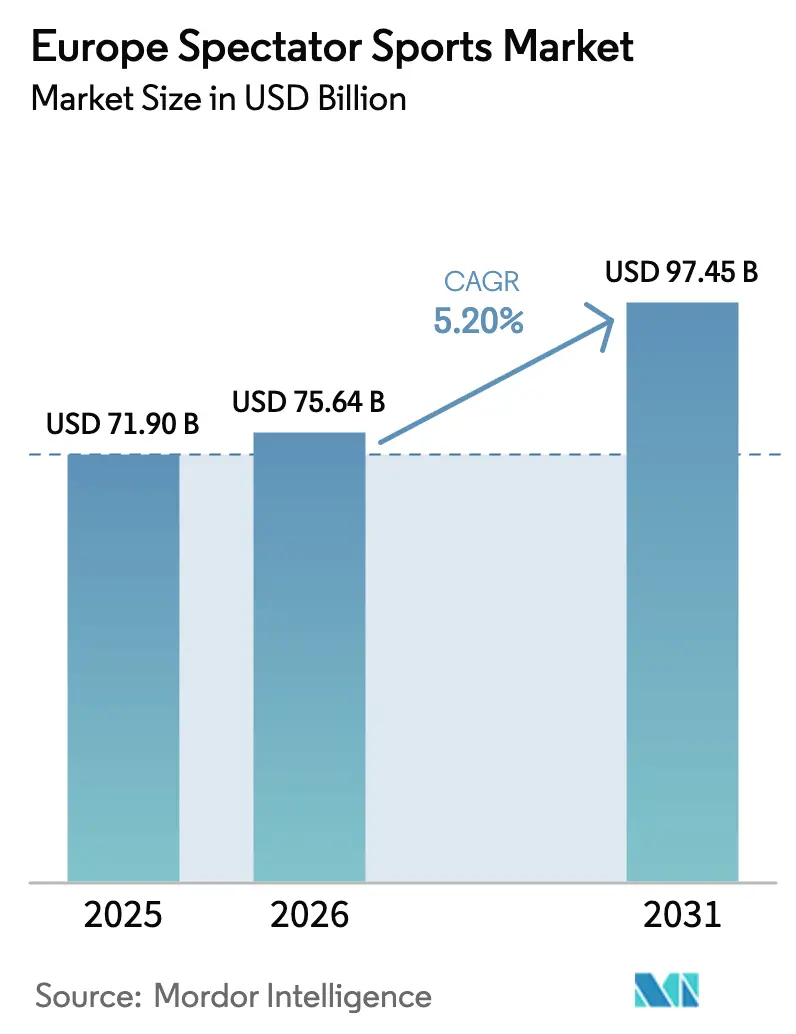

| Tamaño del mercado en el año base (2025) | 71.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 75.64 Mil millones de dólares |

| Tamaño del Mercado (2031) | 97.45 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.20% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Deportes para Espectadores por Mordor Intelligence

El mercado europeo de deportes para espectadores fue valorado en 71,90 mil millones de USD en 2025 y se estima que crecerá desde 75,64 mil millones de USD en 2026 hasta alcanzar los 97,45 mil millones de USD en 2031, con una CAGR del 5,2% durante el período de pronóstico (2026-2031). Esta trayectoria ascendente refleja la capacidad del sector para pasar de una expansión de volumen puro hacia una monetización centrada en el valor, a medida que los titulares de derechos empaquetan contenido premium escaso para distribuidores tanto tradicionales como de streaming. Las crecientes inversiones en plataformas de televisión en abierto por internet (OTT), las renovaciones de estadios orientadas hacia la hospitalidad de alto margen y el creciente apetito de los patrocinadores por activaciones a escala continental refuerzan una visibilidad de ingresos confiable. Las tarifas de derechos continúan sustentando el mercado europeo de deportes para espectadores incluso mientras los patrocinadores capturan nuevas cuotas al demandar programas de participación ricos en datos. Mientras tanto, los clubes con gestión disciplinada ganan apalancamiento estructural a medida que la UEFA intensifica la aplicación del Fair Play Financiero, elevando el costo del incumplimiento y favoreciendo el equilibrio competitivo hacia las organizaciones financieramente prudentes[1]Adidas entró en la Fórmula 1 a través de una asociación plurianual con Mercedes-AMG PETRONAS, ampliando su presencia en el automovilismo deportivo.

Conclusiones Clave del Informe

- Por tipo, los equipos y clubes deportivos lideraron con una cuota de ingresos del 56,12% del mercado europeo de deportes para espectadores en 2025, mientras que las carreras registraron la perspectiva de CAGR más rápida del 9,38% hasta 2031.

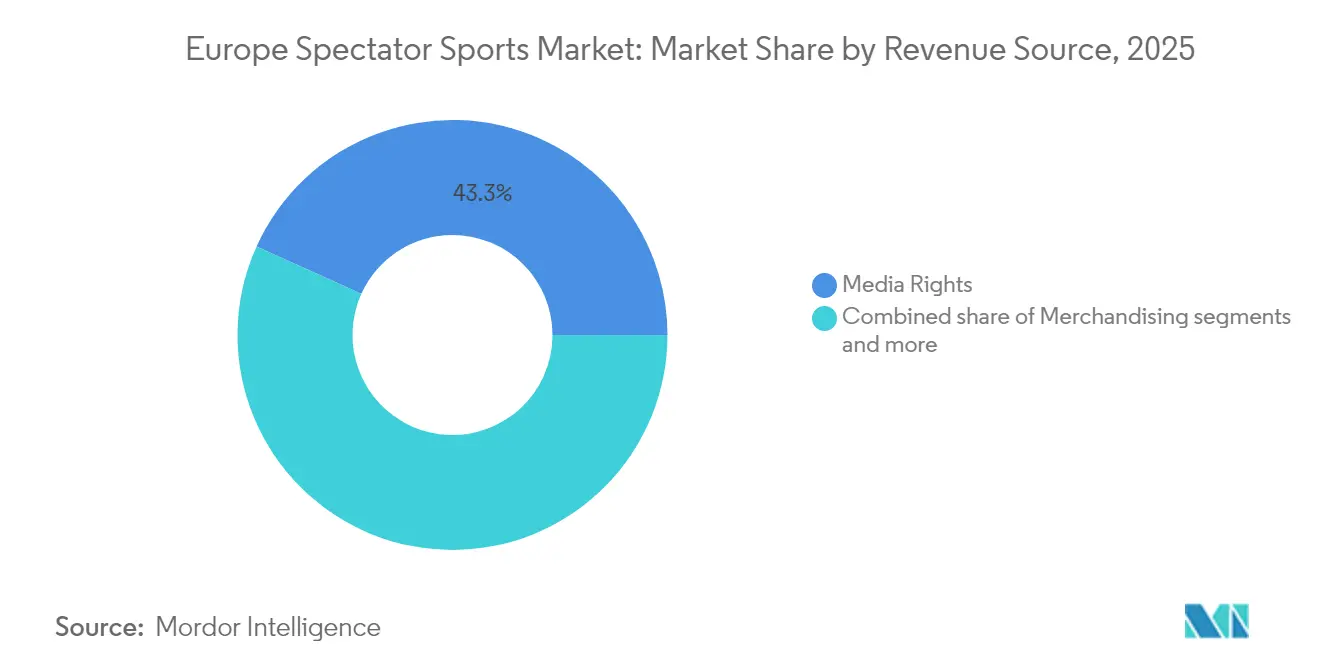

- Por fuente de ingresos, los derechos mediáticos aportaron el 43,25% de los ingresos de 2025 del mercado europeo de deportes para espectadores; sin embargo, el Patrocinio está preparado para la expansión más rápida con una CAGR del 11,39% hasta 2031.

- Por tipo de deporte, el fútbol mantuvo una cuota del 65,74% del mercado europeo de deportes para espectadores, mientras que el fútbol femenino registra una CAGR del 13,85% que supera significativamente a todas las demás disciplinas.

- Por geografía, el Reino Unido representó el 28,05% de los ingresos de 2025 del mercado europeo de deportes para espectadores, mientras que el bloque nórdico está llamado a ofrecer la CAGR regional más alta del 8,05% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Deportes para Espectadores

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversiones crecientes en plataformas OTT | +1.2% | Global, con concentración en el Reino Unido, Alemania y Francia | Mediano plazo (2-4 años) |

| Expansión de acuerdos de patrocinio paneuropeos | +0.8% | Mercados principales de la UE, con extensión a BENELUX y países nórdicos | Largo plazo (≥ 4 años) |

| Modernización de estadios y mejoras en asientos premium | +0.6% | Reino Unido, Alemania, España, Italia | Largo plazo (≥ 4 años) |

| Creciente popularidad de las ligas profesionales femeninas | +0.9% | Global, con ganancias tempranas en el Reino Unido, Alemania y Países Bajos | Mediano plazo (2-4 años) |

| Surgimiento de las microapuestas y apuestas en vivo | +0.7% | Mercados regulados por la UE, excluyendo jurisdicciones restringidas | Corto plazo (≤ 2 años) |

| Mandatos de eventos neutros en carbono por parte de los reguladores de la UE | +0.4% | Estados miembros de la UE, con variaciones en la implementación nacional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones Crecientes en Plataformas OTT

Los nuevos actores del streaming remodelaron la economía del deporte europeo al pujar de forma agresiva por los derechos de mayor prestigio para asegurar el crecimiento de suscriptores, incluso a márgenes comprimidos a corto plazo. La victoria de DAZN en los paquetes de la Pro League belga por 87,5 millones de USD (84,2 millones de EUR) anuales hasta 2030, pese a estar por debajo del contrato anterior de 107 millones de USD (103 millones de EUR), ilustra la voluntad estratégica de sacrificar rentabilidad a cambio de escala[2]Chambers and Partners, "Derecho Deportivo 2025 – Bélgica", practiceguides.chambers.com. Actores globales como Amazon y Disney explotan vastos ecosistemas de clientes para posicionar el deporte como ancla de fidelización, no como un silo de rentabilidad independiente. A medida que los operadores tradicionales de radiodifusión se adaptan, muchos deben aumentar el gasto en derechos o diversificar sus catálogos de contenidos, catalizando nuevos ciclos de licitación que continúan elevando el valor de los activos. El desplazamiento del poder accelera en última instancia la convergencia de los medios de comunicación, el comercio y el análisis de datos en todo el mercado europeo de deportes para espectadores.

Expansión de Acuerdos de Patrocinio Paneuropeos

Las marcas multinacionales prefieren cada vez más las asociaciones que abarcan todo el continente, ya que optimizan los costos de activación al tiempo que garantizan una narrativa coherente a través de las fronteras. La renovación integral de PepsiCo con el Fútbol Femenino de la UEFA encarna este giro estratégico al agrupar múltiples marcas de bebidas en todas las competiciones femeninas hasta 2030[3]PepsiCo, "PepsiCo extiende la asociación con el Fútbol Femenino de la UEFA hasta 2030", pepsico.com. Tales acuerdos amplios otorgan a los titulares de derechos flujos de caja predecibles e indexados a la inflación que respaldan la planificación a largo plazo. Las economías de escala en producción creativa y compra de medios generan un retorno sobre la inversión mensurable para los patrocinadores incluso en medio de la volatilidad económica. Adidas aseguró un acuerdo plurianual y exclusivo de suministro de equipaciones con Liverpool FC, lo que demuestra el valor estratégico de aprovechar un único contrato para abordar tanto los mercados nacionales como los internacionales. Este enfoque refuerza las barreras competitivas, proporcionando una ventaja a las organizaciones deportivas capaces de monetizar sus activos a escala panregional.

Modernización de Estadios y Mejoras en Asientos Premium

Los principales recintos deportivos europeos están implementando proyectos de remodelación a gran escala para diversificar y ampliar las fuentes de ingresos más allá de la venta tradicional de entradas. La remodelación del estadio Bernabéu por parte de Real Madrid incorpora características avanzadas como sistemas de campo retráctil, zonas de realidad mixta y lujosos palcos de hospitalidad de 360 grados diseñados para atraer precios premium. De manera similar, la renovación del Camp Nou de Barcelona incluye suites VIP mejoradas, iniciativas de diseño de emisiones netas cero y una infraestructura optimizada para la organización de eventos durante todo el año. Estas inversiones estratégicas responden a la evolución de las demandas de los consumidores en cuanto a mayor comodidad e integración digital, lo que permite a los clubes alcanzar mayores ingresos por asistente. Además, la mejora de las medidas de sostenibilidad posiciona estos recintos como socios atractivos para las empresas que priorizan los objetivos ESG. Los importantes requisitos de capital de estos proyectos refuerzan la estabilidad financiera de las franquicias consolidadas dentro del mercado europeo de deportes para espectadores.

Creciente Popularidad de las Ligas Profesionales Femeninas

La visibilidad mediática de alto perfil, la mejora de la remuneración de las deportistas y el enfoque corporativo en la diversidad impulsaron las competiciones femeninas desde un estatus de nicho hasta convertirse en motores comerciales escalables. La cobertura en abierto de la Women's Super League por parte de la BBC, junto con los espacios de emisión dedicados de la UEFA, amplió el alcance hacia nuevos segmentos demográficos. Las marcas aprovechan una narrativa auténtica para conectar con las aficionadas y con los millennials socialmente comprometidos, lo que se traduce en unas valoraciones de patrocinio en alza. Los flujos de ingresos reforzados financian una mayor calidad de producción y el desarrollo en la base del deporte, fomentando un ciclo virtuoso de crecimiento de la afición y mejora del rendimiento. La CAGR del 14,73% asociada al fútbol femenino subraya su impulso desproporcionado en relación con las competiciones masculinas maduras dentro del mercado europeo de deportes para espectadores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la inflación salarial de los jugadores | -0.9% | Global, con concentración en las ligas de primera categoría | Corto plazo (≤ 2 años) |

| Saturación de los espacios de emisión tradicionales | -0.7% | Mercados maduros: Reino Unido, Alemania, Francia, Italia | Mediano plazo (2-4 años) |

| Mayor riesgo de litigios relacionados con conmociones cerebrales | -0.5% | A escala de la UE, con el Reino Unido liderando los precedentes legales | Largo plazo (≥ 4 años) |

| Mayor aplicación de las normas de ayudas estatales y Fair Play Financiero | -0.8% | Estados miembros de la UE bajo jurisdicción de la UEFA/FIFA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Riesgo de Litigios Relacionados con Conmociones Cerebrales

Las acciones legales iniciadas por exjugadores de rugby y fútbol en el Reino Unido, que alegan negligencia en los protocolos de lesiones en la cabeza, representan un pasivo potencial significativo para los organismos rectores. Estas demandas ponen de relieve las preocupaciones sobre las prácticas históricas y la adecuación de las medidas implementadas para abordar la seguridad de los jugadores. En respuesta, las organizaciones rectoras han introducido reglas de sustitución ampliadas y evaluaciones obligatorias de conmoción cerebral en el campo. Sin embargo, los demandantes argumentan que estas medidas no abordan las deficiencias del pasado y reclaman una responsabilidad retroactiva. El creciente costo de las primas de seguros agrava aún más el problema, en particular para las organizaciones más pequeñas con fuentes de ingresos limitadas o poco diversificadas, que pueden tener dificultades para absorber los gastos crecientes asociados a la gestión del riesgo. Además, los avances en la investigación científica relacionada con las lesiones en la cabeza podrían ampliar el alcance de los posibles reclamantes, generando una mayor presión financiera. Este escenario supone un riesgo para los flujos de caja a largo plazo necesarios para mantener las inversiones en la base del deporte, lo que podría afectar al desarrollo y crecimiento de estos deportes a niveles fundamentales.

Mayor Aplicación de las Normas de Ayudas Estatales y Fair Play Financiero

La UEFA impuso una multa de 36,5 millones de USD (31 millones de EUR) al Chelsea en 2024 por irregularidades contables, mientras que FC Barcelona enfrenta sanciones vinculadas a los umbrales de masa salarial en relación con los ingresos[4]UEFA, "Actualización del Fair Play Financiero 2024", uefa.com. La mayor supervisión regulatoria impone restricciones a los modelos de expansión apalancada, limita las inversiones en plantilla y reduce la flexibilidad estratégica de los clubes. Sin embargo, las organizaciones que adoptan enfoques fiscalmente disciplinados obtienen una ventaja competitiva al destinar recursos al desarrollo de las canteras juveniles y a la mejora de las iniciativas de participación digital de los aficionados. A medida que la aplicación de la normativa se vuelva más sistemática, se espera que el potencial de crecimiento del mercado europeo de deportes para espectadores se modere. No obstante, es probable que este cambio favorezca una mayor estabilidad financiera a largo plazo, creando un entorno operativo más sostenible para los participantes del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Equipos, Ecosistema Ancla, Monetización

Los Equipos y Clubes Deportivos captaron el 56,12% de la cuota del mercado europeo de deportes para espectadores en 2025, lo que refleja su incomparable capacidad para generar contenido durante todo el año y monetizar los puntos de contacto con los aficionados a través de todos los canales. Su control de licencias sobre la propiedad intelectual de los deportistas, el acceso a los estadios y el valor de marca histórico constituyen barreras de entrada inalcanzables para los colectivos deportivos individuales. El mercado europeo de deportes para espectadores está preparado para un ascenso constante, impulsado por el auge de los canales OTT por suscripción, las estrategias de venta dinámica de entradas y los lanzamientos globales de mercancías. Simultáneamente, las entidades de Carreras registran una CAGR del 9,38%, ya que la Fórmula 1 explota la narrativa de la era Netflix e introduce grandes premios de destino al estilo de Las Vegas que atraen a turistas y compradores de hospitalidad corporativa.

Los equipos aprovechan los períodos de transferencias, las giras de pretemporada y el contenido de las canteras para mantener la participación fuera de los calendarios competitivos, lo que sustenta las renovaciones de patrocinio y la venta adicional basada en datos. La aceleración de las Carreras invita a asociaciones entre sectores: la entrada de Adidas con Mercedes-AMG PETRONAS F1 otorga exposición de marca a una audiencia adinerada y conocedora de la tecnología. Los Deportes Individuales mantienen un flujo de caja estable gracias a estructuras de costes más bajas y a la fidelidad de los aficionados especializados, pero carecen del apalancamiento necesario para exigir tarifas de derechos súper-premium, lo que limita su expansión relativa dentro del mercado europeo de deportes para espectadores.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Fuente de Ingresos: El Patrocinio Supera a los Derechos Mediáticos

En 2025, los Derechos Mediáticos representaron la mayor cuota con un 43,25%, lo que refleja su continua hegemonía en la combinación de ingresos. Sin embargo, la CAGR del 11,39% proyectada para los Patrocinios pone de manifiesto un cambio estratégico en la generación de ingresos, con énfasis en las iniciativas orientadas a la activación. Los patrocinadores priorizan cada vez más el acceso a la propiedad intelectual, la creación de contenido personalizado y la integración de datos propios por encima de las ubicaciones de logotipos tradicionales. Esta preferencia en evolución está impulsando una reasignación de los presupuestos de patrocinio, con empresas que optan por menos asociaciones, pero más estratégicamente significativas, para maximizar el valor y la participación.

Los canales de Merchandising se enfrentan a la mercantilización a medida que los gigantes del comercio electrónico comprimen los márgenes, lo que lleva a los clubes a diferenciarse mediante lanzamientos de edición limitada y materiales sostenibles. La venta de Entradas evoluciona hacia un modelo móvil con precios algorítmicos que maximizan la ocupación al tiempo que extraen datos de comportamiento para una monetización incremental. Las entidades que poseen plataformas de venta de entradas propietarias conservan un mayor valor de vida del cliente y una mayor resiliencia frente a la volatilidad de las emisiones.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Deporte: El Fútbol Femenino Impulsa Nuevas Capas de Crecimiento

El fútbol dominó con una cuota del 65,74% en 2025, reforzando su papel como columna vertebral comercial del mercado europeo de deportes para espectadores. Sin embargo, el Fútbol Femenino ofrece una CAGR destacada del 13,85%, impulsada por espacios de emisión dedicados y los objetivos de inclusión de los patrocinadores. Los nuevos estándares de producción igualitaria garantizan una cobertura de alta calidad, lo que eleva las clasificaciones promedio por minuto y genera CPM publicitarios premium. El tamaño del mercado europeo de deportes para espectadores para las competiciones femeninas, si bien parte de una base menor, está previsto que se triplique para 2030, lo que refleja una fuerte elasticidad de la demanda.

El Críquet, el Rugby y el Tenis mantienen bases de aficionados fieles aunque segmentadas, generando ingresos estables por derechos a través de contratos exclusivos de televisión de pago. Las iniciativas regulatorias como la investigación de la UEFA sobre la salud menstrual refuerzan aún más el bienestar de las deportistas y la reputación de las marcas, consolidando el compromiso a largo plazo. Los deportes emergentes como el pádel y los esports aprovechan formatos de eventos de bajo coste para captar al público de la Generación Z, proporcionando vías de diversificación para los operadores de radiodifusión que buscan carteras de contenidos diferenciados dentro del mercado europeo de deportes para espectadores.

Análisis Geográfico

El Reino Unido mantuvo el liderazgo con el 28,05% de los ingresos de 2025, respaldado por la distribución mundial de la Premier League y una arraigada cultura de suscripción. El paquete ampliado de 215 partidos de Sky Sports ejemplifica la capacidad doméstica para absorber inventario premium sin reducir la demanda. La cobertura de riesgos cambiarios y la sofisticada intermediación financiera facilitan la comercialización global para los clubes británicos.

Los mercados de fútbol en Francia, España e Italia, si bien mantienen una cuota significativa en la industria global, se enfrentan a obstáculos notables. Estos mercados están experimentando una salida constante de jugadores cualificados hacia ligas que ofrecen paquetes económicos más lucrativos, lo que socava su capacidad para retener el mejor talento y mantener la fortaleza competitiva. Además, los desafíos macroeconómicos, como el descenso del gasto de los consumidores, ejercen una presión adicional sobre la generación de ingresos y la estabilidad general del mercado. Para hacer frente a estos problemas, las partes interesadas adoptan cada vez más estrategias de patrocinio innovadoras. Por ejemplo, Francia ha implementado asociaciones de criptomonedas con varios clubes, lo que constituye un enfoque estratégico para diversificar las fuentes de ingresos y mejorar la resiliencia financiera en medio de las incertidumbres económicas actuales. Los mercados nórdicos emergen como el bloque de más rápido crecimiento con una CAGR del 8,05% hasta 2031, gracias a la conectividad de banda ancha ubicua, los modelos de propiedad de socios de clubes que fomentan la fidelización y las subvenciones gubernamentales para la reconversión sostenible de los recintos. El BENELUX aprovecha sus capacidades multilingües para distribuir contenidos eficientemente en territorios adyacentes, mientras que el Resto de Europa, que abarca Polonia, Grecia y los Balcanes, ofrece potencial de crecimiento a largo plazo a medida que el consumo de la clase media converge con los estándares occidentales. La alta penetración digital transfronteriza reduce las barreras logísticas, lo que garantiza que el mercado europeo de deportes para espectadores mantenga una base de usuarios potenciales a escala regional.

Panorama Competitivo

El mercado europeo de deportes para espectadores sigue estando moderadamente fragmentado, con entidades líderes como UEFA Events SA, Formula One Group, Premier League Ltd, Real Madrid CF y Manchester United PLC que en conjunto representan una cuota limitada de los ingresos totales. Esta estructura fragmentada mantiene una dinámica competitiva en los procesos de licitación de derechos de emisión y patrocinio, al tiempo que permite a las ligas más pequeñas conservar su poder de negociación. La entrada de firmas de capital privado, como CVC y Apollo, ha introducido un enfoque estratégico en las franquicias infravaloradas, impulsando esfuerzos de consolidación selectiva sin alterar significativamente la composición diversa del mercado.

Los avances tecnológicos están transformando el panorama competitivo del mercado. Los clubes deportivos adoptan cada vez más herramientas basadas en inteligencia artificial para el análisis de rendimiento y aplicaciones personalizadas de participación de los aficionados, diseñadas para optimizar el ingreso promedio por usuario. Simultáneamente, las ligas integran tecnologías innovadoras como los sensores de balón conectado, presentados por primera vez durante la UEFA Women's EURO 2025, para mejorar sus capacidades de licencia de datos y desbloquear nuevas fuentes de ingresos.

Los cambios regulatorios introducen posibles desafíos sistémicos en el mercado. El fallo Diarra del Tribunal de Justicia de la Unión Europea, que aborda las reclamaciones de indemnización retroactiva, tiene el potencial de impactar significativamente en la distribución de las tarifas de transferencia en todo el ecosistema. Los clubes que han diversificado proactivamente sus modelos de ingresos a través de plataformas basadas en suscripción y programación de eventos multifacética están mejor posicionados para mitigar los riesgos asociados a los cambios regulatorios, al tiempo que capitalizan las oportunidades de crecimiento emergentes dentro del mercado europeo de deportes para espectadores.

Líderes de la Industria Europea de Deportes para Espectadores

Manchester United plc

FC Barcelona

Real Madrid CF

Formula One Group (eventos en Europa)

FC Bayern Munich AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: La UEFA introdujo la tecnología de balón conectado en la Women's EURO 2025.

- Abril de 2025: PepsiCo ha extendido su asociación con la UEFA para continuar como patrocinador del fútbol femenino hasta 2030. Esta colaboración estratégica subraya el compromiso de PepsiCo con el fomento del crecimiento del deporte mediante la participación de jugadoras, aficionados y comunidades a escala global.

- Marzo de 2025: Adidas ha suscrito un acuerdo plurianual con Liverpool Football Club, en virtud del cual la empresa de artículos deportivos ejercerá como socio oficial de equipación del club a partir de la temporada 2025/26.

- Enero de 2025: Adidas entró en la Fórmula 1 a través de una asociación plurianual con Mercedes-AMG PETRONAS, ampliando su presencia en el automovilismo deportivo.

Alcance del Informe del Mercado Europeo de Deportes para Espectadores

Un deporte para espectadores es aquel en el que los espectadores u observadores asisten a los partidos, como el fútbol americano, el fútbol asociación, el béisbol, el baloncesto, el fútbol canadiense, el críquet, el hockey sobre hierba, la Fórmula 1, el hockey sobre hielo, la liga de rugby, la unión de rugby, el balonmano y el voleibol. Tipos de deportes para espectadores: equipos y clubes deportivos, carreras y deportes individuales. Fuentes de ingresos: derechos mediáticos, mercancías, venta de entradas y patrocinio. Tipos de deportes: fútbol, críquet, rugby/fútbol americano, tenis y otros. El Mercado Europeo de Deportes para Espectadores está segmentado Por Tipo (Equipos y Clubes Deportivos, Carreras, Deportes Individuales), Por Fuente de Ingresos (Derechos Mediáticos, Merchandising, Entradas, Patrocinio), Por Tipo de Deporte (Fútbol, Críquet, Rugby/Fútbol Americano, Tenis, Otros Tipos de Deportes), Por Países (Alemania, Reino Unido, Francia, Italia, Rusia, España, Resto de Europa). El informe ofrece tamaños de mercado y pronósticos para el Mercado Europeo de Deportes para Espectadores en valor (USD) para todos los segmentos anteriores.

| Equipos y Clubes Deportivos |

| Carreras |

| Deportes Individuales |

| Derechos Mediáticos |

| Merchandising |

| Entradas |

| Patrocinio |

| Fútbol |

| Críquet |

| Rugby/Fútbol Americano |

| Tenis |

| Otros Tipos de Deportes |

| Reino Unido |

| Alemania |

| Francia |

| España |

| Italia |

| BENELUX |

| PAÍSES NÓRDICOS |

| Resto de Europa |

| Por Tipo | Equipos y Clubes Deportivos |

| Carreras | |

| Deportes Individuales | |

| Por Fuente de Ingresos | Derechos Mediáticos |

| Merchandising | |

| Entradas | |

| Patrocinio | |

| Por Tipo de Deporte | Fútbol |

| Críquet | |

| Rugby/Fútbol Americano | |

| Tenis | |

| Otros Tipos de Deportes | |

| Por Geografía | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX | |

| PAÍSES NÓRDICOS | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado europeo de deportes para espectadores en 2031?

Se proyecta que alcanzará los 97,45 mil millones de USD, lo que refleja una CAGR del 5,2% a partir de 2026.

¿Qué fuente de ingresos crece más rápidamente en el deporte europeo?

Los ingresos por patrocinio están llamados a expandirse a una CAGR del 11,39%, ya que las marcas buscan asociaciones paneuropeas ricas en datos.

¿Por qué son importantes las ligas femeninas para el crecimiento futuro?

El fútbol femenino ofrece una CAGR del 13,85%, impulsado por espacios de emisión dedicados y los mandatos corporativos de inclusión que atraen a nuevos patrocinadores.

¿Qué región muestra el mayor impulso de crecimiento?

Se espera que los países nórdicos registren una CAGR del 8,05% hasta 2031 gracias a la fuerte adopción digital y la financiación pública para recintos sostenibles.

¿Cómo afectarán las normas más estrictas de Fair Play Financiero a los clubes?

Favorecen a las organizaciones financieramente disciplinadas al limitar el gasto apalancado, configurando así un entorno competitivo más sostenible en toda Europa.

Última actualización de la página el: