Tamaño y Participación del Mercado de Celdas de Combustible de Óxido Sólido Planares

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.74 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.09% CAGR |

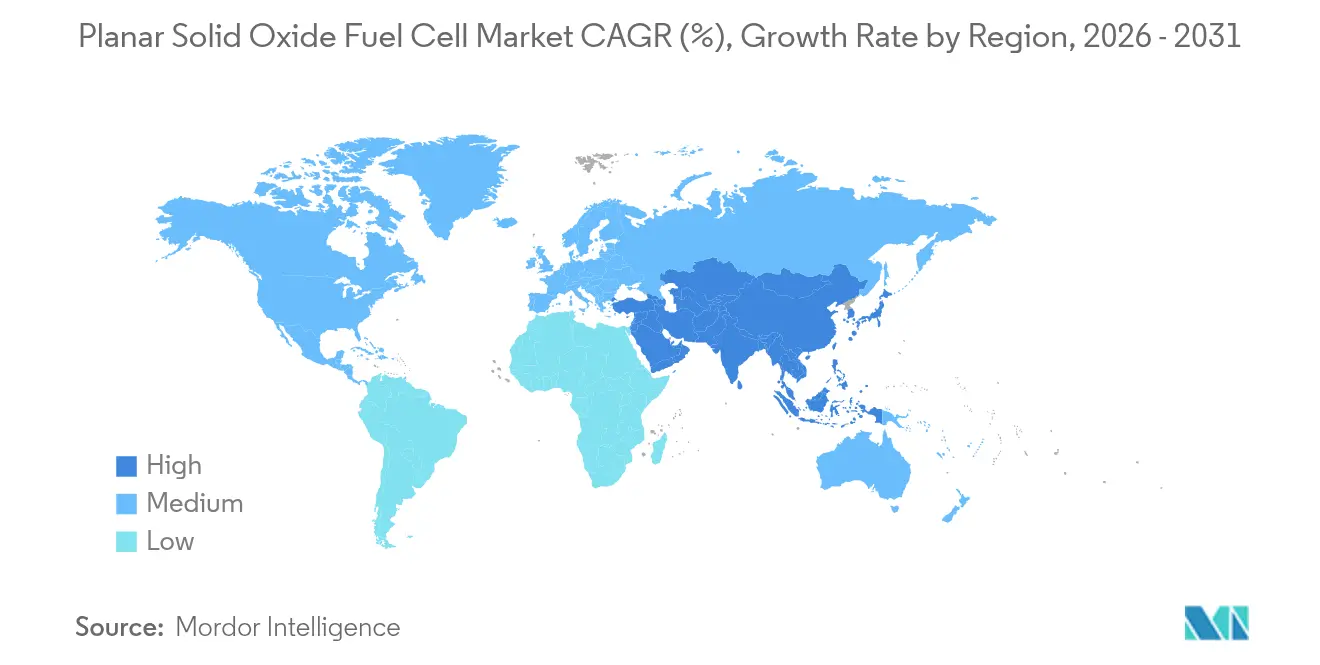

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

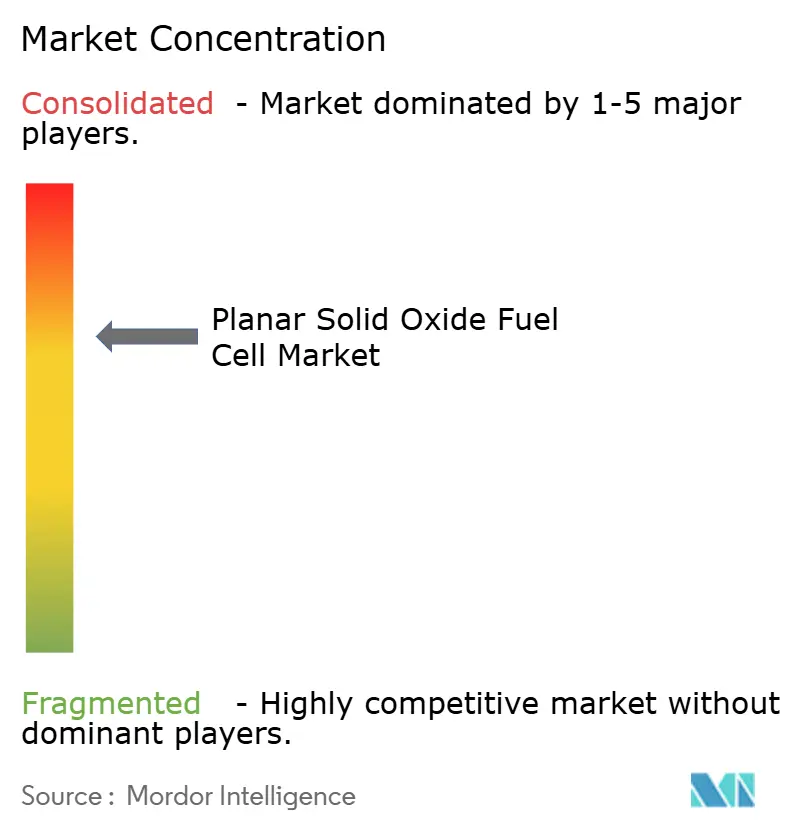

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Celdas de Combustible de Óxido Sólido Planares por Mordor Intelligence

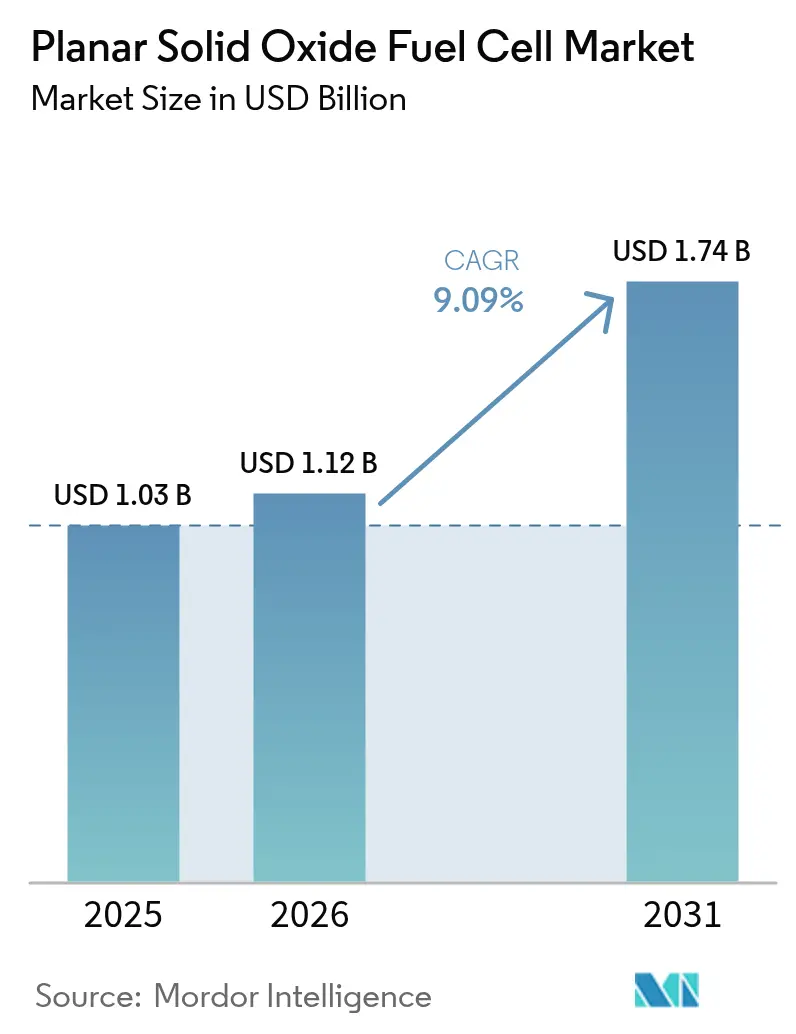

Se espera que el tamaño del mercado de Celdas de Combustible de Óxido Sólido Planares crezca de USD 1,03 mil millones en 2025 a USD 1,12 mil millones en 2026 y se prevé que alcance USD 1,74 mil millones en 2031 a una CAGR del 9,09% durante 2026-2031.

Esta trayectoria ascendente está impulsada en gran medida por los incentivos gubernamentales para el hidrógeno, el aumento de los requisitos de energía de los centros de datos y la continua reducción de costos en los apilados de celdas de combustible de óxido sólido planares. El amplio apoyo de políticas está catalizando los primeros despliegues industriales de su tipo, mientras que la eficiencia eléctrica del 60% de la tecnología y la eficiencia total del sistema cercana al 90% cuando se combina con la recuperación de calor la posicionan como el principal reemplazo de la generación diésel en sitios de misión crítica. Las unidades alimentadas con gas natural dominan la base instalada actual, sin embargo, los diseños preparados para hidrógeno están ganando terreno a medida que se endurecen las regulaciones de combustibles limpios. Los fabricantes están reduciendo los costos de los apilados mediante la sinterización a temperatura reducida y el aumento del rendimiento de las celdas, y los inversores están respondiendo acelerando la construcción de fábricas a escala de gigavatios en Europa y Asia. En conjunto, estos factores refuerzan la confianza de los inversores en que el mercado de celdas de combustible de óxido sólido planares seguirá siendo un pilar fundamental del conjunto de herramientas mundiales para la transición energética.

Conclusiones Clave del Informe

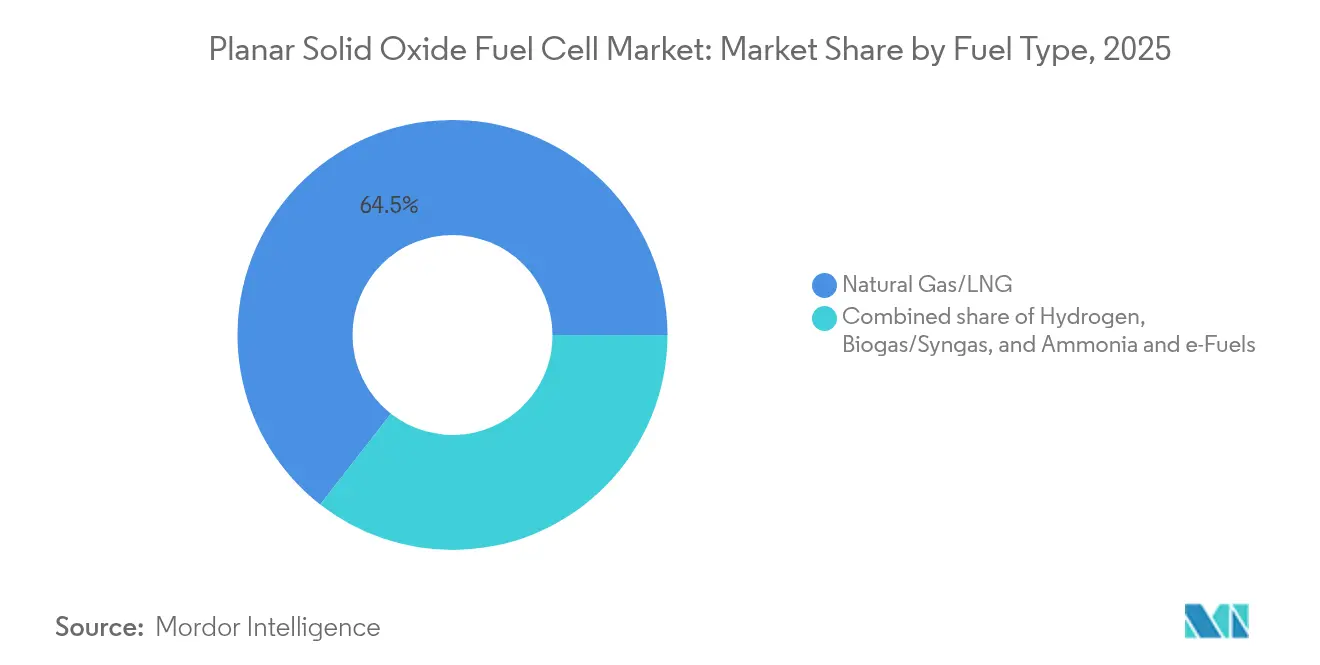

- Por tipo de combustible, el gas natural/GNL representó el 64,45% de la participación del mercado de celdas de combustible de óxido sólido planares en 2025, mientras que se prevé que las aplicaciones de hidrógeno avancen a una CAGR del 12,35% hasta 2031.

- Por material de electrolito, la circonia estabilizada con itria (YSZ) representó el 66,80% del tamaño del mercado de celdas de combustible de óxido sólido planares en 2025, mientras que la base de galato de lantano (LSGM) se expande a una CAGR del 10,21%.

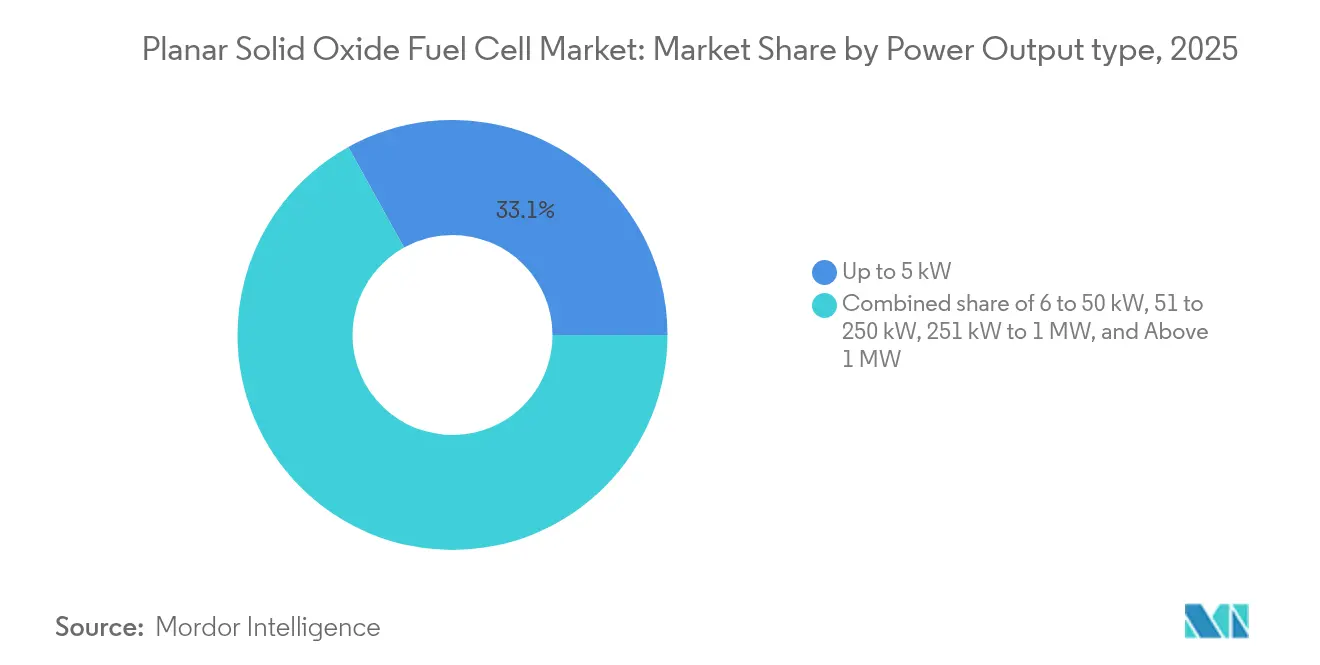

- Por potencia de salida, el segmento de hasta 5 kW mantuvo una participación del 33,05% del tamaño del mercado de celdas de combustible de óxido sólido planares en 2025, y se proyecta que los sistemas superiores a 1 MW crezcan a una CAGR del 11,62% entre 2026 y 2031.

- Por aplicación, la generación de carga base estacionaria capturó una participación del 39,20% del tamaño del mercado de celdas de combustible de óxido sólido planares en 2025, mientras que las unidades de energía de respaldo y principal están preparadas para crecer a una CAGR del 9,86% hasta 2031.

- Por geografía, la región de Asia-Pacífico lideró con una participación de ingresos del 47,10% en 2025; se espera que América del Norte se expanda a una CAGR del 10,53% hasta 2031.

- Bloom Energy, Ceres Power, FuelCell Energy y Mitsubishi Power representaron colectivamente más del 55% de los envíos globales en 2024.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Celdas de Combustible de Óxido Sólido Planares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Objetivos gubernamentales de descarbonización e incentivos para el hidrógeno | +1.60% | Global (impulso inicial en América del Norte, Europa, Asia-Pacífico) | Mediano plazo (2-4 años) |

| Demanda de energía resiliente en centros de datos y sitios comerciales e industriales | +2.10% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los avances en la fabricación de SOFC planares reducen el CAPEX del sistema | +1.80% | Global | Mediano plazo (2-4 años) |

| Alta eficiencia eléctrica y flexibilidad multifuel | +1.40% | Global | Largo plazo (≥ 4 años) |

| SOFC planares reversibles para la producción in situ de H₂ verde | +1.20% | Europa, América del Norte (expansión hacia Asia-Pacífico) | Largo plazo (≥ 4 años) |

| Pilotos híbridos de SOFC planares compatibles con CCUS impulsan la adopción por parte de las empresas de servicios públicos | +0.90% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Objetivos gubernamentales de descarbonización e incentivos para el hidrógeno

Los gobiernos de todo el mundo están combinando los objetivos de neutralidad climática con generosas medidas fiscales que benefician directamente al mercado de celdas de combustible de óxido sólido planares. La Ley de Reducción de la Inflación de Estados Unidos ofrece hasta USD 3 por kg en créditos fiscales para la producción de hidrógeno limpio, Canadá aplica un Crédito Fiscal para la Inversión en Hidrógeno Limpio del 15-40%, y Alemania está canalizando EUR 4.600 millones en 23 proyectos del Programa IPCEI de Hidrógeno. El incentivo planificado de AUD 8.000 millones para la producción de hidrógeno en Australia comenzará en 2027, y la Obligación del Transportista de Gas del Reino Unido está diseñada para reducir la brecha de costos entre el hidrógeno bajo en carbono y los combustibles fósiles.(1)K&L Gates, "Incentivo a la Producción de Hidrógeno de Australia," klgates.com Estos incentivos reducen los períodos de recuperación de la inversión para las nuevas instalaciones, estimulan las cadenas de suministro locales y aceleran los compromisos de fabricación a gran escala en Europa y Asia. La alineación de herramientas fiscales, precios del carbono y reformas de permisos se está traduciendo ahora en canalizaciones de proyectos bancables que impulsarán el mercado de celdas de combustible de óxido sólido planares durante la próxima década.(2)Gobierno Federal de Alemania, "Actualización de la Estrategia Nacional de Hidrógeno," bundesregierung.de

Demanda de energía resiliente en centros de datos y sitios comerciales e industriales

El explosivo crecimiento de la inteligencia artificial generativa y la computación de alto rendimiento está duplicando el consumo de electricidad de los clústeres globales de centros de datos, lo que obliga a los operadores a replantearse su dependencia del diésel de reserva. Los sistemas de celdas de combustible de óxido sólido planares alcanzan una eficiencia eléctrica neta del 60% y pueden superar el 90% de eficiencia total del sistema cuando se integran con circuitos de agua enfriada, lo que los convierte en una solución convincente para los campus de hiperescala.(3)Microgrid Knowledge, "SOFC como Energía Principal para Centros de Datos de IA," microgridknowledge.com Las recientes instalaciones de 9,75 MW en propiedades comerciales belgas y los despliegues pendientes de 20 MW en California muestran que los compradores prefieren las matrices de SOFC modulares que pueden ubicarse sin necesidad de costosas actualizaciones de interconexión a la red. En las propiedades comerciales e industriales, la misma tecnología permite a las empresas gestionar el riesgo de interrupciones, monetizar el calor residual y cumplir con las métricas ASG sin sacrificar el tiempo de actividad. Se espera que la tendencia impulse pedidos de varios megavatios y mantenga a los operadores de centros de datos entre los usuarios finales de más rápido crecimiento del mercado de celdas de combustible de óxido sólido planares.

Los avances en la fabricación de SOFC planares reducen el CAPEX del sistema

Los fabricantes están erosionando constantemente los costos de los apilados acortando los tiempos de permanencia en la sinterización, pasando a la cofusión a menor temperatura y optimizando la geometría de las celdas. La evidencia de laboratorio indica que la cofusión a 1.250 °C, utilizando auxiliares de sinterización de Fe₂O₃, reduce el consumo de energía y preserva la integridad mecánica en comparación con los 1.550 °C. Los diseños de ceria-circonia-ceria de tres capas logran 1,2 W cm-² a 650 °C mientras mantienen la fabricabilidad en formato grande. El prensado isostático en frío ha producido electrolitos bicapa densos a 1.250 °C con densidades de potencia de 1,251 W cm-². El Departamento de Energía de Estados Unidos tiene como objetivo costos a nivel de sistema de USD 900 kW⁻¹ para 2025, y los analistas esperan por debajo de USD 800 kW⁻¹ más allá de 2030 a medida que se adopte el sellado automatizado, interconexiones más delgadas y huellas de celdas más grandes. A medida que las plantas de alto volumen pasan de la producción piloto a la comercial, estas innovaciones reducen las primas de costo de capital y amplían el mercado direccionable para las soluciones de celdas de combustible de óxido sólido planares.

Alta eficiencia eléctrica y flexibilidad multifuel

La tecnología de SOFC planar logra más del 60% de eficiencia eléctrica en modo independiente y aproximadamente el 85% en servicio combinado de calor y energía, superando las vías de combustión y PEM competidoras. El reformado interno permite el uso directo de gas natural, biogás, gas de síntesis e incluso amoníaco sin necesidad de un procesamiento complejo previo. Las demostraciones de apilados de amoníaco directo de 100 kW para energía marítima muestran densidades pico que superan los 1.000 mW cm-², mientras que el acoplamiento de biogás-SOFC alcanza una eficiencia total del sistema del 70,88% y genera atractivos flujos de ingresos para la gestión de residuos. La capacidad de operar con el gas de red actual y convertirse a un suministro de hidrógeno verde en el futuro proporciona a los propietarios de activos una flexibilidad preparada para el futuro, un argumento de venta clave en los sectores que enfrentan mandatos de descarbonización.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de capital inicial frente a los generadores convencionales | –1.5% | Global | Corto plazo (≤ 2 años) |

| Durabilidad térmica y problemas de degradación a largo plazo | –1.1% | Global | Mediano plazo (2-4 años) |

| Soluciones rivales de PEMFC y baterías en el rango de baja potencia | –0.8% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Volatilidad del precio del níquel que afecta a la cadena de suministro de ánodos | –0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de capital inicial frente a los generadores convencionales

Los sistemas de SOFC planares todavía alcanzan USD 5.000–10.000 kW⁻¹ en el rango de 100 kW a múltiples MW, muy por encima de los generadores diésel o de turbinas de gas. Los modelos pequeños de 1–10 kW pueden alcanzar USD 30.000 kW⁻¹, un obstáculo que frena la adopción residencial. Los estudios de costo nivelado muestran que las unidades alimentadas con hidrógeno alcanzan GBP 0,527 kWh⁻¹, el triple del equivalente de gas natural, lo que subraya la prima por la operación sin carbono. La economía mejora en regiones con altos precios minoristas de electricidad y tarifas de alimentación favorables, pero la paridad global depende de la producción en masa. Los planes de ruta de la industria indican que los costos de los apilados podrían disminuir de USD 500 kW⁻¹ a menos de USD 100 kW⁻¹ cuando los volúmenes superen varios cientos de megavatios anuales, un punto de inflexión que reduciría significativamente la brecha de precios.

Durabilidad térmica y problemas de degradación a largo plazo

El ciclado térmico repetido puede degradar las interfaces de las celdas a una tasa del 0,5–1,5% por cada 1.000 horas, erosionando la eficiencia y acortando los intervalos de mantenimiento. La delaminación de la interfaz entre los cátodos y los interconectores metálicos sigue siendo el principal mecanismo de fallo, con tasas de degradación en la vida temprana que alcanzan el 0,89% por ciclo durante las primeras 34 secuencias de encendido-apagado [SCiencedirect.com]. Los exámenes post-operacionales de apilados que superan las 100.000 horas revelan envenenamiento por cromo y fragmentación del ánodo, aunque los electrolitos generalmente permanecen intactos. La investigación sobre nanocatalizadores de ceria dopada con gadolinio embebidos en cobalto ha producido ganancias de rendimiento del 30% en modo de celda de combustible y del 60% en modo de electrólisis, allanando el camino para una vida útil más larga a temperaturas más bajas. La innovación continua en materiales será vital para alcanzar los parámetros de tasa de degradación inferiores al 0,25% exigidos por los financiadores a largo plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Combustible: El Hidrógeno Impulsa la Transición hacia la Descarbonización

El gas natural/GNL retuvo el 64,45% de la participación del mercado de celdas de combustible de óxido sólido planares en 2025, respaldado por las redes de gas existentes y la capacidad de reformado de vapor integrada en la arquitectura. Sin embargo, los proyectos de hidrógeno están avanzando a una CAGR del 12,35% y se espera que reduzcan considerablemente la brecha después de 2027 a medida que caigan los costos del hidrógeno verde y se amplíe el precio del carbono. Las integraciones de biogás-gas de síntesis refuerzan la economía de la economía circular al monetizar los flujos de residuos de vertederos o agrícolas, mientras que los pilotos de amoníaco y combustibles electrónicos sirven a nichos de transporte pesado que buscan alternativas sin carbono. Los módulos de SOFC reversibles que alternan entre los modos de celda de combustible y electrólisis permiten a los sitios industriales generar hidrógeno durante los períodos de baja demanda y exportar energía en las horas de tarifa punta, desbloqueando ingresos adicionales. Los diseños de apilados compatibles con la captura de carbono amplían aún más el mercado direccionable entre las refinerías y las acerías que persiguen vías de cero emisiones netas.

El avance del hidrógeno continuará desplazando el tamaño del mercado de celdas de combustible de óxido sólido planares hacia aplicaciones sin carbono hasta 2031. Con los gobiernos destinando decenas de miles de millones de dólares a créditos fiscales para electrolizadores, los promotores de plantas están optando por líneas duales SOFC/SOEC que cubren las fluctuaciones futuras de los precios de los productos básicos. La combinación de preparación para el hidrógeno, flexibilidad futura de combustible y precios de apilados en descenso posiciona las matrices de SOFC como una solución central para las estrategias de descarbonización industrial en todo el mundo.

Por Material de Electrolito: Dominio de YSZ con Innovación en LSGM

La circonia estabilizada con itria (YSZ) acaparó una participación del 66,80% del mercado de celdas de combustible de óxido sólido planares en 2025, debido a su robusta conductividad iónica dentro de la ventana de operación de 700–800 °C y una base de suministro madura. El galato de lantano (LSGM) se expande a una CAGR del 10,21% a medida que los desarrolladores buscan opciones de temperatura intermedia que alivien el estrés mecánico y reduzcan los costos del balance de planta. La ceria dopada con gadolinio satisface la demanda de nicho para unidades residenciales y de uso comercial ligero que requieren tasas de rampa rápidas.

Las construcciones de ceria-circonia-ceria de tres capas aumentan la resistencia específica del área a solo 0,01 Ω cm², logrando más de 1,2 W cm-² a 650 °C, mientras que las configuraciones bicapa de YSZ–GDC producidas mediante prensado isostático en frío alcanzan 1,251 W cm-² a la misma temperatura. La ingeniería de interfaces, como los cátodos de nano-malla, ayuda a reducir el envenenamiento por cromo y mejora la cinética de reducción de oxígeno. Estas innovaciones en electrolitos deberían preservar el liderazgo del YSZ durante el horizonte de pronóstico mientras permiten que los híbridos de LSGM capturen una alta participación de crecimiento en los segmentos portátiles y de microcogeneración combinada de calor y energía (mCHP).

Por Potencia de Salida: Los Sistemas de Megavatios Lideran el Crecimiento

Las unidades de hasta 5 kW representaron el 33,05% de los envíos de 2025, sirviendo a la microcogeneración residencial y a los sitios de telecomunicaciones. Los sistemas superiores a 1 MW se dispararán a una CAGR del 11,62% a medida que las empresas de servicios públicos, las refinerías y los operadores de centros de datos estandaricen bloques de múltiples megavatios. El reciente contrato de 20 MW de Bloom Energy destaca la escalabilidad de los apilados planares modulares para microrredes interactivas con la red, mientras que el despliegue residencial de 7.250 unidades de Hope Gas en Virginia Occidental demuestra la credibilidad del mercado de consumo. Los modelos de costos de fabricación indican que las líneas de gran formato podrían alcanzar costos directos de USD 370/kW en grandes volúmenes, reduciendo la brecha con los motores alternativos y acelerando la adopción en el segmento de >1 MW.

La tracción comercial en el segmento de 51–250 kW sigue siendo fuerte entre las cadenas minoristas y los hospitales que buscan generación in situ resiliente con capacidades combinadas de calor. Mientras tanto, los sistemas de 251 kW–1 MW sirven de puente entre los campus corporativos y las cargas industriales pequeñas, a menudo configurados como generadores de combustible neutro que pueden alternar sin problemas entre GNL e hidrógeno verde sin necesidad de reemplazo de hardware.

Por Aplicación: La Energía de Respaldo Emerge como Motor de Crecimiento

Las plantas de carga base estacionaria mantuvieron una participación del 39,20% en 2025 y seguirán siendo la piedra angular del despliegue industrial de SOFC, suministrando electricidad crítica y calor de alta calidad. Las unidades de energía de respaldo y principal están preparadas para una CAGR del 9,86% a medida que las interrupciones relacionadas con el clima empujan a hospitales, aeropuertos y centros de distribución hacia alternativas de bajas emisiones a los grupos electrógenos diésel. Las instalaciones de atención médica, como el sistema de hidrógeno de 100 kW de Klickitat Valley Health, ilustran el impulso inicial, mientras que las universidades adoptan la cogeneración de SOFC planar para cumplir con los compromisos de cero emisiones netas.

Los mercados de energía fuera de la red y auxiliar, incluidos los marítimos y los puestos de defensa remotos, dependen cada vez más de los apilados alimentados con amoníaco y GLP para extender el alcance de la misión sin incurrir en penalizaciones de carbono. La demanda acumulada de estos nichos continúa reforzando la posición del mercado de celdas de combustible de óxido sólido planares como una plataforma diversificada y de múltiples aplicaciones.

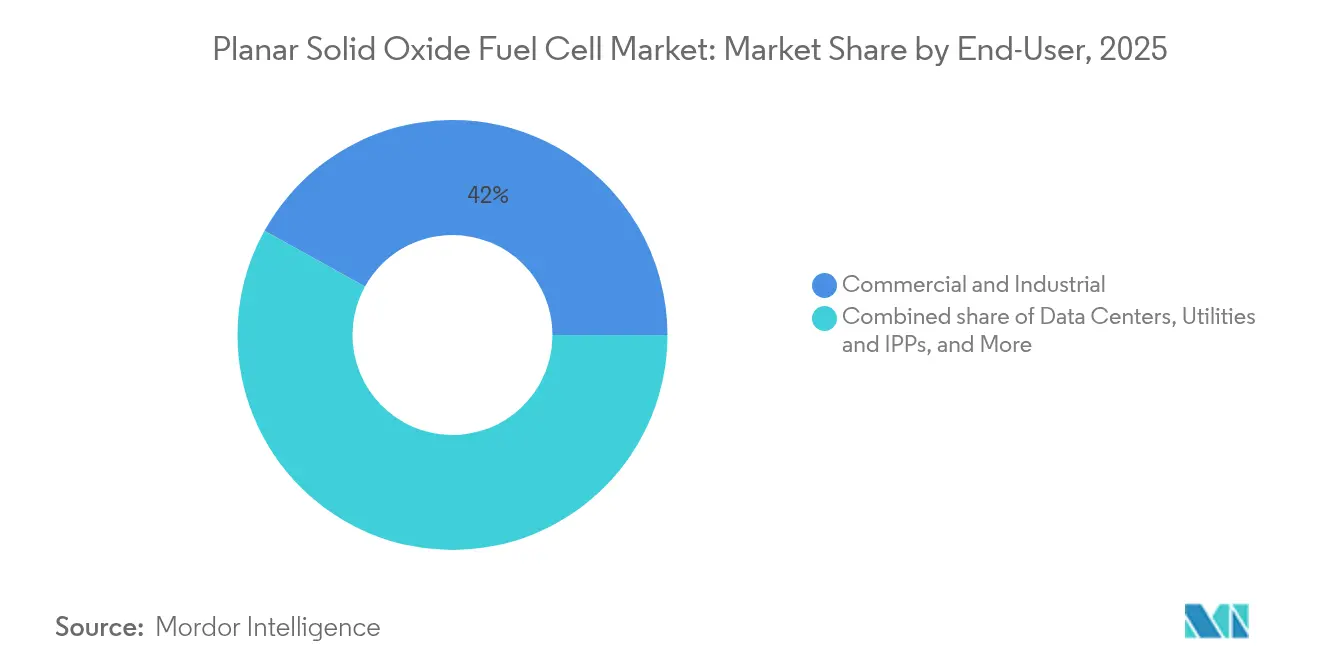

Por Usuario Final: Los Centros de Datos Impulsan la Expansión del Mercado

Los compradores comerciales e industriales representaron el 41,95% del mercado de celdas de combustible de óxido sólido planares en 2025; sin embargo, se espera que los operadores de centros de datos registren una CAGR del 12,12% hasta 2031 a medida que aumenten las cargas de trabajo de inteligencia artificial. Microsoft, Equinix y CoreWeave están pilotando matrices de SOFC para desplazar a los generadores diésel, citando menores emisiones de Alcance 1 y mayor eficiencia de combustible. Las empresas de servicios públicos son los adoptantes del siguiente nivel, integrando bloques de SK Eternix-Bloom Energy de múltiples megavatios en alimentadores con capacidad limitada. Las agencias de defensa están probando en campo nanorredes de hidrógeno que combinan apilados planares con fuentes de energía renovable para vigilancia silenciosa y seguridad perimetral, demostrando la versatilidad de la tecnología en varios perfiles de misión.

Análisis Geográfico

Asia-Pacífico mantuvo una participación del 47,10% de los envíos de 2025 gracias al salto del mercado de celdas de combustible de hidrógeno de China de CNY 1.630 millones en 2019 a CNY 3.930 millones en 2023, con un gasto previsto de CNY 5.990 millones en 2024. Japón y Corea del Sur continúan invirtiendo en plataformas tanto de SOEC como de SOFC. El apilado electrolizador de 8 kW de Corea, que produce 5,7 kg de H₂ al día, es el más grande del país hasta la fecha. Las profundas cadenas de suministro de componentes de la región y los agresivos planes de ruta para el hidrógeno garantizan una demanda constante de soluciones del mercado de celdas de combustible de óxido sólido planares.

América del Norte es el territorio de más rápido crecimiento con una CAGR del 10,53%. Los créditos de producción de la Ley de Reducción de la Inflación, combinados con las subvenciones de investigación del Departamento de Energía y la creciente huella de centros de datos, están impulsando los pedidos de parques de celdas de combustible de múltiples megavatios. El Crédito Fiscal para la Inversión en Hidrógeno Limpio del 15–40% de Canadá y un Fondo de Combustibles Limpios de CAD 1.500 millones refuerzan el impulso continental. La adopción residencial también está avanzando, destacada por el programa WATT HOME en Virginia Occidental.

La estrategia de Europa se centra en combinar la industria pesada con CCUS. El objetivo de electrólisis de 10 GW de Alemania y los desembolsos del IPCEI de EUR 4.600 millones, la Obligación del Transportista de Gas del Reino Unido, y la gigafábrica de SOEC financiada por la Unión Europea de Topsoe con EUR 94 millones consolidan la capacidad del lado de la oferta de la región. El despliegue de 9,75 MW de SOFC en Bélgica señala la viabilidad comercial en el norte de Europa, mientras que los mercados más amplios de la Unión Europea se benefician de 41 sitios de CCUS operativos y 392 proyectos en desarrollo, proporcionando una conexión lista para las plantas híbridas de SOFC compatibles con la captura de carbono.

Panorama Competitivo

El mercado de celdas de combustible de óxido sólido planares está moderadamente concentrado, con los cinco principales proveedores representando aproximadamente el 55% de los envíos en 2024. Bloom Energy aprovecha un diseño de apilados y balance de planta integrado verticalmente para ganar contratos de centros de datos y empresas de servicios públicos de múltiples megavatios, incluida la instalación de celdas de combustible más grande del mundo con SK Eternix. Ceres Power sigue un modelo de licenciamiento de capital ligero, otorgando a los socios OEM derechos de fabricación que aceleran la expansión regional en Asia y Europa. FuelCell Energy está concentrando su enfoque en la generación distribuida y los electrolizadores a gran escala tras una reestructuración de reducción de costos del 15%.

Mitsubishi Power está posicionando las unidades reversibles de SOFC/SOEC para los centros de hidrógeno industrial, mientras que Doosan Fuel Cell planea comercializar un apilado planar enfocado en el transporte en 2025. Las aplicaciones marítimas son un espacio en blanco emergente, como lo evidencia el prototipo de 100 kW alimentado con amoníaco de Alma Clean Power, que cumple con estrictos códigos de seguridad marítima. La estrategia competitiva se centra en el liderazgo en costos, la flexibilidad de combustible y las soluciones de microrredes llave en mano, con acuerdos de licencia cruzada y empresas conjuntas que sirven como puntos de entrada preferidos en los mercados de hidrógeno recientemente liberalizados.

Líderes de la Industria de Celdas de Combustible de Óxido Sólido Planares

Bloom Energy Corp.

Aisin Seiki Co Ltd

POSCO Energy Co. Ltd.

FuelCell Energy Inc

Doosan Fuel Cell Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: FuelCell Energy y Malaysia Marine & Heavy Engineering han iniciado un estudio de viabilidad para una planta de combustible bajo en carbono que aprovecha la electrólisis de óxido sólido en el sudeste asiático.

- Febrero de 2025: Bloom Energy y Sembcorp anunciaron el despliegue de SOFC en Singapur, en consonancia con el Plan de Ruta de Centros de Datos Verdes de la nación.

- Febrero de 2025: Bloom Energy ha asegurado un pedido de servicios públicos de 20 MW de FPM Development para desplegar su tecnología de celdas de combustible en Los Ángeles, con el objetivo de mejorar la resiliencia de la red en California.

- Enero de 2025: El Ejército de Estados Unidos ha presentado su primera nanogreda de hidrógeno en el Campo de Misiles White Sands en Nuevo México. Este innovador sistema, desarrollado por el Centro de Investigación e Ingeniería del Ejército de Estados Unidos (ERDC), utiliza energía renovable para reemplazar los generadores diésel tradicionales en operaciones remotas fuera de la red.

Alcance del Informe del Mercado Global de Celdas de Combustible de Óxido Sólido Planares

El informe del mercado de celdas de combustible de óxido sólido planares incluye:

| Gas Natural/GNL |

| Hidrógeno |

| Biogás/Gas de Síntesis |

| Amoníaco y Combustibles Electrónicos |

| Circonia Estabilizada con Itria (YSZ) |

| Ceria Dopada con Gadolinio (GDC/CGO) |

| Base de Galato de Lantano (LSGM) |

| Otros (ScSZ, Compuesto) |

| Hasta 5 kW |

| 6 a 50 kW |

| 51 a 250 kW |

| 251 kW a 1 MW |

| Superior a 1 MW |

| Energía Estacionaria |

| Calor y Energía Combinados (mCHP) |

| Energía de Respaldo y Principal (Centros de Datos, Telecomunicaciones) |

| Unidades Auxiliares y Fuera de la Red |

| Comercial e Industrial |

| Empresas de Servicios Públicos y Productores Independientes de Energía |

| Centros de Datos |

| Militar y Defensa |

| Manufactura |

| Otros (Residencial, Educación, Atención Médica) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Países Nórdicos | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Países de la ASEAN | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Sudáfrica | |

| Egipto | |

| Resto de Oriente Medio y África |

| Por Tipo de Combustible | Gas Natural/GNL | |

| Hidrógeno | ||

| Biogás/Gas de Síntesis | ||

| Amoníaco y Combustibles Electrónicos | ||

| Por Material de Electrolito | Circonia Estabilizada con Itria (YSZ) | |

| Ceria Dopada con Gadolinio (GDC/CGO) | ||

| Base de Galato de Lantano (LSGM) | ||

| Otros (ScSZ, Compuesto) | ||

| Por Potencia de Salida | Hasta 5 kW | |

| 6 a 50 kW | ||

| 51 a 250 kW | ||

| 251 kW a 1 MW | ||

| Superior a 1 MW | ||

| Por Aplicación | Energía Estacionaria | |

| Calor y Energía Combinados (mCHP) | ||

| Energía de Respaldo y Principal (Centros de Datos, Telecomunicaciones) | ||

| Unidades Auxiliares y Fuera de la Red | ||

| Por Usuario Final | Comercial e Industrial | |

| Empresas de Servicios Públicos y Productores Independientes de Energía | ||

| Centros de Datos | ||

| Militar y Defensa | ||

| Manufactura | ||

| Otros (Residencial, Educación, Atención Médica) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Países Nórdicos | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

| Egipto | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de celdas de combustible de óxido sólido planares?

El mercado fue valorado en USD 1,12 mil millones en 2026 y se prevé que alcance USD 1,74 mil millones en 2031.

¿A qué velocidad se espera que crezca el mercado de celdas de combustible de óxido sólido planares?

Se proyecta que los ingresos de la industria aumenten a una tasa de crecimiento anual compuesta del 9,09% hasta 2031.

¿Qué tipo de combustible tiene la mayor participación de la capacidad instalada de SOFC planar hoy en día?

Los sistemas alimentados con gas natural y GNL acapararon el 64,45% de los envíos globales en 2025.

¿Por qué los operadores de centros de datos están adoptando celdas de combustible de óxido sólido planares?

La tecnología ofrece una eficiencia eléctrica del 60%, se aproxima al 90% de eficiencia total del sistema con recuperación de calor y ofrece una alternativa más limpia a los generadores diésel de reserva.

¿Qué región se está expandiendo más rápidamente?

América del Norte lidera el impulso de crecimiento con una CAGR pronosticada del 10,53%, impulsada por incentivos de políticas y la construcción de centros de datos de hiperescala.

¿Cuál es la principal barrera de costos que enfrenta un despliegue más amplio?

Los costos de capital todavía oscilan entre USD 5.000 y 10.000 por kW para los sistemas más grandes, aunque la fabricación en grandes volúmenes podría llevar los precios de los apilados por debajo de USD 100 por kWe en la próxima década.

Última actualización de la página el: