Tamaño y Participación del Mercado de 3PL Farmacéutico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 73.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 104.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.47% CAGR |

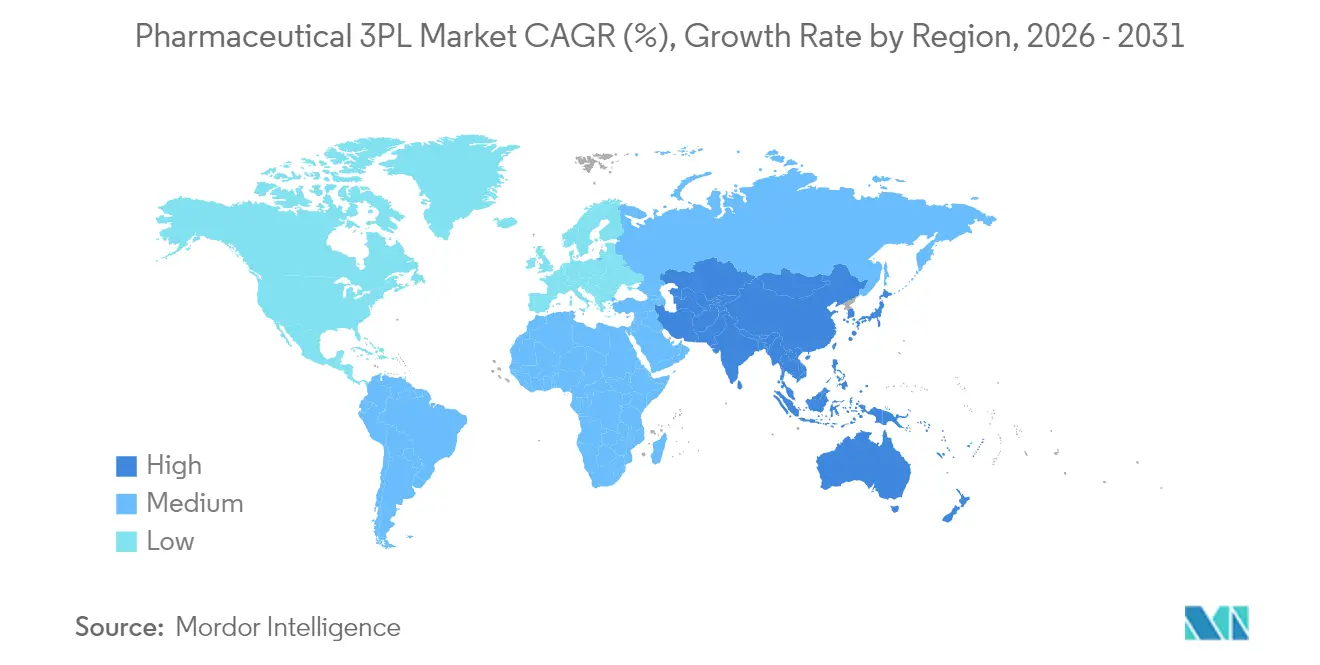

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

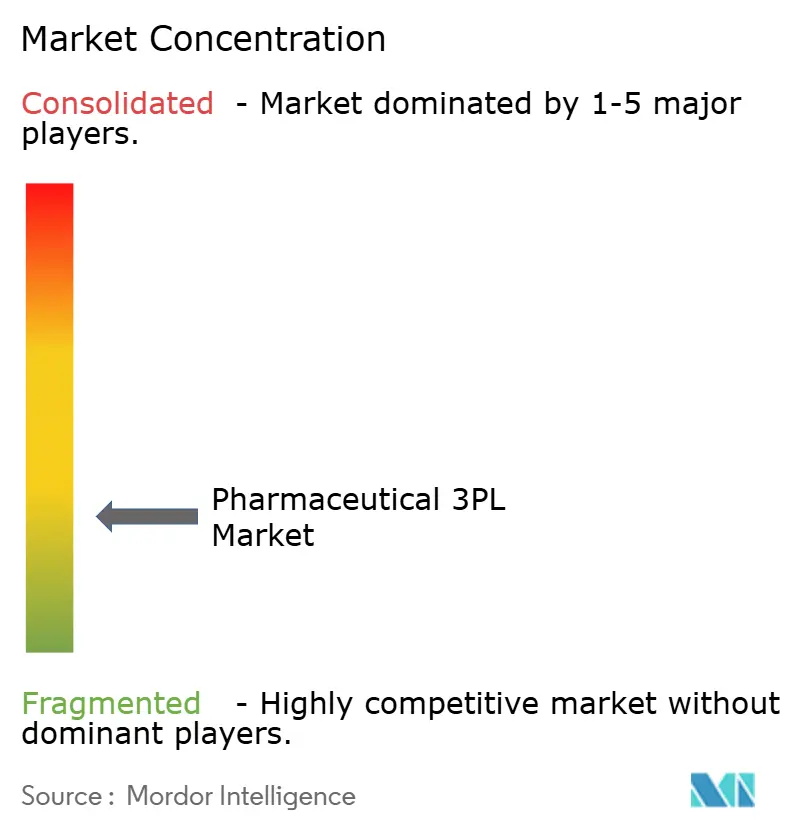

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de 3PL Farmacéutico por Mordor Intelligence

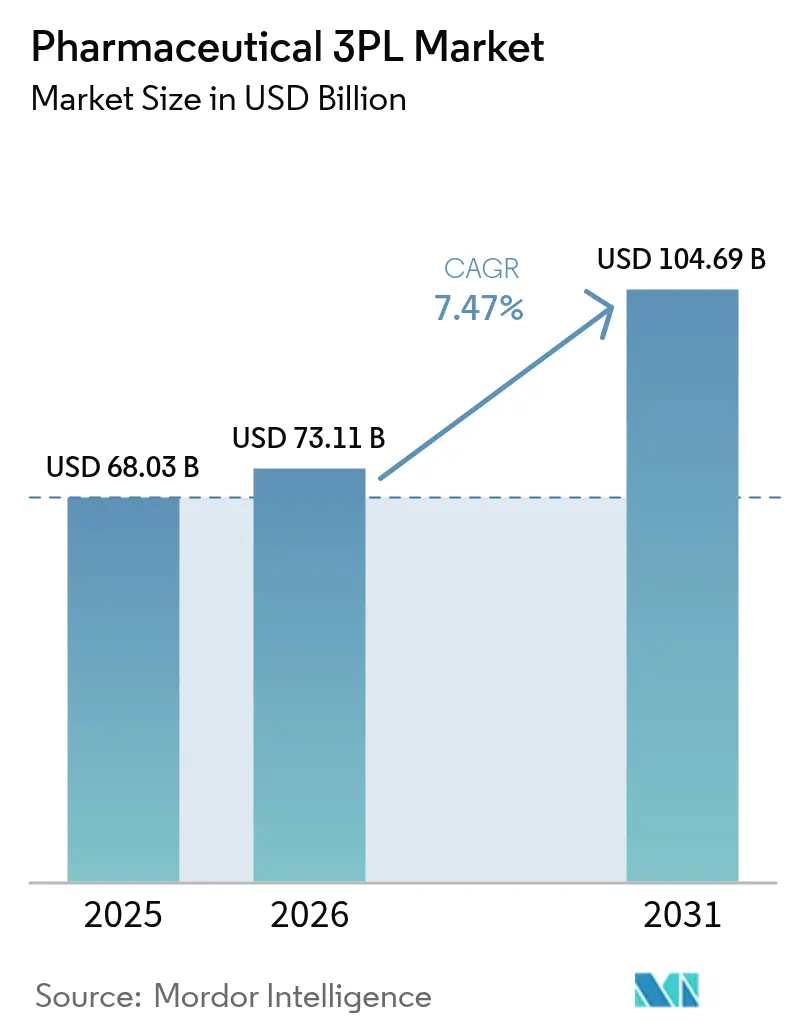

El tamaño del Mercado de 3PL Farmacéutico fue valorado en USD 68,03 mil millones en 2025 y se estima que crecerá desde USD 73,11 mil millones en 2026 hasta alcanzar USD 104,69 mil millones en 2031, a una CAGR del 7,47% durante el período de previsión (2026-2031). El crecimiento refleja la ampliación del rango de productos sensibles a la temperatura, regulaciones de distribución más estrictas y un mayor nivel de externalización por parte de fabricantes de medicamentos pequeños y medianos. La intensidad competitiva aumenta a medida que los integradores expanden redes sanitarias dedicadas, y las inversiones en tecnologías de monitoreo digital ofrecen visibilidad integral del envío. La demanda de capacidades de ultrafrío, impulsada por las terapias celulares y génicas, está orientando el capital del 3PL hacia congeladores criogénicos, contenedores de nitrógeno líquido y seguimiento IoT en tiempo real. Paralelamente, el auge de las e-farmacias está fragmentando las cadenas de suministro y presionando a los operadores de última milla para garantizar la integridad del producto hasta la puerta del paciente. El desarrollo manufacturero de Asia-Pacífico y el gasto gubernamental en salud amplifican estas tendencias, convirtiendo a la región en el mercado de más rápido crecimiento para contratos de logística especializada.

Conclusiones Clave del Informe

- Por tipo de servicio, la Gestión de Transporte Doméstico representó el 45,65% de la participación del Mercado de 3PL Farmacéutico en 2025. Se prevé que el Mercado de 3PL Farmacéutico para Almacenamiento y Distribución de Valor Añadido crezca a una CAGR del 8,31% entre 2026-2031.

- Por tipo de temperatura, los servicios sin cadena de frío representaron el 63,25% del tamaño del mercado de 3PL Farmacéutico en 2025. El Mercado de 3PL Farmacéutico para la oferta de cadena de frío se está expandiendo a una CAGR del 10,14% entre 2026-2031.

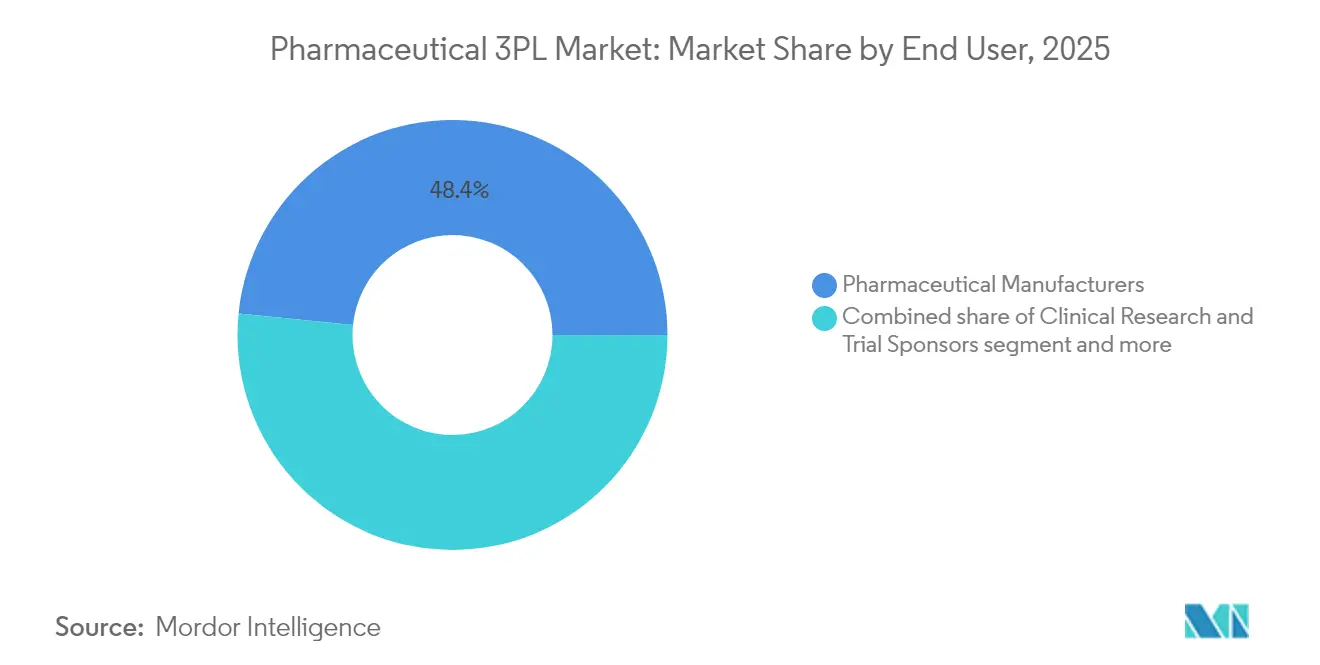

- Por usuario final, los fabricantes farmacéuticos concentraron el 48,40% del tamaño del mercado de 3PL Farmacéutico en 2025. El Mercado de 3PL Farmacéutico para el canal de e-farmacia avanza a una CAGR del 11,22% entre 2026-2031.

- Los medicamentos con receta representaron el 54,20% del mercado de 3PL farmacéutico en 2025, mientras que se proyecta que las terapias celulares y génicas crezcan a una CAGR del 12,32% de 2026 a 2031.

- Por región, América del Norte lideró con una participación del 33,40% de los ingresos del Mercado de 3PL Farmacéutico en 2025. Se proyecta que el Mercado de 3PL Farmacéutico para Asia-Pacífico registre la CAGR más rápida del 10,65% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de 3PL Farmacéutico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Necesidad de rigor en la cadena de frío para biológicos especializados | +2.1% | América del Norte, Europa, implementaciones globales | Mediano plazo (2-4 años) |

| Externalización de pymes farmacéuticas en regiones emergentes | +1.3% | Asia-Pacífico, América del Sur, Oriente Medio | Mediano plazo (2-4 años) |

| Monitoreo en tiempo real impulsado por PIB | +1.0% | Europa, América del Norte, global | Corto plazo (≤ 2 años) |

| Parcelización de la e-farmacia | +1.8% | América del Norte, Europa, Asia-Pacífico desarrollada | Corto plazo (≤ 2 años) |

| Cartera de vacunas post-COVID | +0.9% | Global | Mediano plazo (2-4 años) |

| Visibilidad mediante IoT y blockchain | +1.2% | América del Norte, Europa, global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de los Biológicos Especializados que Requieren Estricto Cumplimiento de la Cadena de Frío

La mitad de todas las dosis de vacunas se pierde cada año debido a que las excursiones de temperatura arruinan la potencia, desperdiciando USD 35 mil millones y exponiendo brechas de cumplimiento en muchas redes de distribución[1]Patheon, "Desafíos de la Cadena de Frío en la Distribución de Vacunas," patheon.com. Los biológicos abarcan ahora regímenes refrigerados, congelados y criogénicos, lo que impulsa a los transportistas a invertir en centros certificados por PIB, contenedores activos y registradores de datos de monitoreo continuo. DHL, por ejemplo, está ampliando su Red Farmacéutica Especializada y sus instalaciones aprobadas por PIB para duplicar los ingresos en ciencias de la vida por encima de EUR 10 mil millones (USD 11,43 mil millones) para 2030. Estas instalaciones combinan refrigeración redundante, embalaje cualificado y telemetría en tránsito, lo que permite a los fabricantes acortar los márgenes de inventario y acelerar los ciclos de lanzamiento.

Externalización de Pymes Farmacéuticas a 3PLs en Países Emergentes

Las empresas farmacéuticas de nivel medio en India, Vietnam y Brasil a menudo carecen del capital para instalar congeladores validados, escáneres de serialización o personal cualificado en PIB. La externalización a especialistas regionales les proporciona infraestructura conforme a demanda, mejorando los plazos de liberación y liberando capital de trabajo. En China, las alianzas entre China Resources Pharmaceutical y más de 60 proveedores multinacionales señalan una sólida demanda de servicios integrados de almacenamiento y distribución adaptados a volúmenes de productos más pequeños. Los proveedores que ofrecen almacenes multiusuario, trazabilidad a nivel de lote y apoyo en gestión aduanera gozan de una clara ventaja al captar a estos clientes.

Estrictas Regulaciones de PIB que Impulsan las Inversiones en Monitoreo en Tiempo Real

La Agencia Europea de Medicamentos reanudó las inspecciones in situ de PIB durante 2024 y ahora se dirige primero a los distribuidores de alto riesgo, presionando a los operadores logísticos a mantener registros de temperatura validados a nivel de ruta[2]Agencia Europea de Medicamentos, "Las Inspecciones de PIB se Reanudan tras el COVID," ema.europa.eu. En Estados Unidos, los inspectores de la FDA realizaron 776 auditorías de PIB en 2023, la cifra más alta desde la pandemia. Los proveedores están instalando sensores IoT que alimentan paneles de control de torre de mando, permitiendo la desviación proactiva cuando los umbrales se desvían. Los proyectos piloto de blockchain garantizan además registros de auditoría inmutables, satisfaciendo tanto los mandatos de la DSCSA como las crecientes expectativas de los clientes en cuanto a procedencia verificable.

Parcelización de la E-farmacia que Impulsa las Necesidades de Control de Temperatura en la Última Milla

Las plataformas directas al paciente despachan envíos más pequeños y frecuentes que deben mantenerse dentro de los rangos específicos de la etiqueta en direcciones suburbanas y rurales. CoverMyMeds señala que las farmacias virtuales estadounidenses recurren cada vez más a las soluciones clínicas de UPS y FedEx para cumplir los objetivos de entrega al día siguiente mientras preservan la integridad de la cadena de frío[3]. El modelo impulsa a los 3PLs a combinar contenedores isotérmicos, paquetes de gel reutilizables y algoritmos de enrutamiento en tiempo real para gestionar los costos sin sacrificar el cumplimiento. Los centros de microabastecimiento de tipo hub-and-spoke cercanos a los clusters de demanda reducen el tiempo de tránsito y el riesgo a medida que los volúmenes de recetas migran en línea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR Prevista | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Déficit de infraestructura de cadena de frío | –1.5% | África, partes de Asia-Pacífico, América del Sur | Largo plazo (≥ 4 años) |

| Presión de costos derivada de modelos de licitación | –0.8% | Europa, mercados emergentes | Mediano plazo (2-4 años) |

| Divergencia regulatoria transfronteriza | –1.2% | Principales rutas comerciales | Mediano plazo (2-4 años) |

| Escasez de mano de obra capacitada en PIB | –0.7% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Déficit de Infraestructura de Cadena de Frío en Regiones en Desarrollo

El almacenamiento conforme a PIB limitado y las redes eléctricas inconsistentes restringen el alcance de las vacunas en el África subsahariana y partes del Sudeste Asiático. Los congeladores solares portátiles y los centros de distribución comunitarios están surgiendo como soluciones provisionales, aunque la capacidad se rezaga frente a la creciente cartera de medicamentos sensibles a la temperatura. Los 3PLs multinacionales enfrentan mayores costos de instalación y horizontes de amortización más largos, lo que frena el ritmo de expansión a pesar de las apremiantes necesidades de salud pública.

Divergencia Regulatoria Transfronteriza que Complica los Flujos Comerciales

Normas como el Marco de Windsor obligan a los distribuidores que atienden a Irlanda del Norte a cumplir con los estatutos de PIB tanto del Reino Unido como de la UE, lo que genera auditorías y documentación duplicadas. Estándares dobles similares surgen en los estados del CCG y los países del Mercosur, alargando los tiempos de tránsito y aumentando los márgenes de inventario. Las empresas con sólidos equipos de asuntos regulatorios y personal de torre de mando multilingüe pueden mitigar estos cuellos de botella, pero los intermediarios más pequeños corren el riesgo de recibir multas o sufrir retrasos en los envíos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Almacenamiento y Distribución de Valor Añadido se Acelera

La combinación de servicios dentro del mercado de 3PL farmacéutico sigue inclinándose hacia la Gestión de Transporte Doméstico, que representó el 45,65% de los ingresos en 2025. Sin embargo, la subcategoría de Almacenamiento y Distribución de Valor Añadido está prevista para expandirse a una CAGR del 8,31%, lo que refleja el apetito de los fabricantes de medicamentos por socios de ventanilla única capaces de almacenar, kitar, reetiquear y cumplir con estrictos requisitos de muestreo. Los proveedores se diferencian ofreciendo salas limpias modulares, líneas de serialización y procesos de custodia auditados conforme a PIB. Por tanto, el tamaño del mercado de 3PL farmacéutico para servicios de almacenamiento debería superar los ingresos de transporte de línea principal a medida que los fabricantes incorporan estrategias de aplazamiento y personalización en etapas tardías más cerca de los mercados finales. Los sistemas avanzados de gestión de almacenes, el almacenamiento en racks verticales y la refrigeración energéticamente eficiente mejoran tanto los indicadores de costo como de carbono, reforzando la fidelidad del cliente.

La Gestión de Transporte Doméstico conserva la ventaja de escala gracias a su papel integrado en el reaprovisionamiento diario de hospitales y farmacias. Sin embargo, los precios siguen siendo competitivos y muy dependientes de los recargos por combustible. La Gestión de Transporte Internacional crece más lentamente debido a la divergencia regulatoria transfronteriza y la congestión modal que alargan los ciclos de tiempo. Los líderes del mercado canalizan capital hacia torres de control de transporte de carga y plataformas de agencias aduaneras, pero los operadores más pequeños buscan diferenciación en nichos especializándose en ensayos clínicos o importaciones para pacientes nominados, amortiguando la compresión de márgenes dentro del mercado más amplio de 3PL farmacéutico.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Tipo de Temperatura: La Cadena de Frío Supera a la Temperatura Ambiente

Los servicios sin cadena de frío dominaron el 63,25% de los ingresos de 2025, pero se proyecta que pierdan participación a medida que las rutas controladas por temperatura registren una sólida CAGR del 10,14%. Las rutas a temperatura ambiente siguen siendo, no obstante, fundamentales para los analgésicos de venta libre, los genéricos y los excipientes a granel, lo que limita las subidas de precios debido a la abundante capacidad de los transportistas. Por el contrario, los movimientos criogénicos para terapias celulares y génicas exigen rendimientos de prima, a menudo de cinco a siete veces superiores a los aranceles refrigerados. Tales disparidades obligan a los operadores a segmentar flotas y almacenes por perfiles de margen específicos de cada ruta, agudizando el enfoque estratégico en todo el mercado de 3PL farmacéutico.

La inversión en infraestructura se concentra en cámaras frías híbridas que oscilan entre 2 °C y –20 °C, respaldadas por compresores de doble redundancia y validación en tiempo real. Donde la participación del mercado de 3PL farmacéutico para rutas congeladas se acerca a los umbrales regulatorios, los transportistas prueban contenedores pasivos con materiales de cambio de fase para reducir la huella de carbono del hielo seco. Las simulaciones de gemelos digitales identifican posibles cuellos de botella, ayudando a los planificadores a redirigir el tráfico ante interrupciones climáticas mientras mantienen rangos de temperatura validados.

Por Usuario Final: Las E-farmacias Transforman el Cumplimiento

Los fabricantes todavía suministraron el 48,40% del conjunto de ingresos de 2025, aprovechando el mercado de 3PL farmacéutico para el almacenamiento conforme y la distribución a granel a mayoristas y redes hospitalarias. Sin embargo, el subsector directo al consumidor de las e-farmacias escalará a una CAGR del 11,22%, impulsado por la digitalización de las recetas y los incentivos de las aseguradoras para la entrega a domicilio. Este cambio multiplica las unidades de mantenimiento de existencias y acelera los ciclos de preparación de pedidos, lo que impulsa a los 3PLs a modernizar las instalaciones con dispensadores automatizados, controles de calidad basados en visión artificial y bahías de carga con casilleros seguros.

La legislación de trazabilidad obliga al escaneo a nivel de número de serie para cada paquete de salida, aumentando la carga de datos. Los proveedores que combinan balizas IoT con optimización de rutas mediante IA pueden reducir el riesgo de deterioro y mejorar el rendimiento puntual, ganando negocios recurrentes de plataformas de telesalud. La industria de 3PL farmacéutico, por tanto, pivota de las operaciones centradas en palés a redes de paquetería, aumentando la demanda de contenedores isotérmicos de pequeño formato y grupos de embalaje reutilizable que reducen los residuos y se alinean con los objetivos ESG.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por Tipo de Producto: Las Terapias Celulares y Génicas Exigen Más a la Logística

Los medicamentos con receta generaron el 54,20% de los ingresos de 2025, respaldados por cadenas de suministro bien establecidas y patrones de pedidos predecibles. Sin embargo, el subconjunto de cadena de frío dentro de este segmento se expande a medida que los biológicos ganan participación en la etiqueta. Mientras tanto, las terapias celulares y génicas registran una CAGR del 12,32% y desencadenan una complejidad de manipulación sin precedentes en todo el tamaño del mercado de 3PL farmacéutico. Cada lote personalizado viaja bajo controles de cadena de identidad a temperaturas criogénicas por debajo de –150 °C, sin margen para reemplazos en caso de excursión.

Los 3PLs invierten en contenedores de LN2 en fase vapor, sondas de temperatura redundantes y centros de mando disponibles las 24 horas del día, los 7 días de la semana, con personal de ingenieros en ciencias de la vida. World Courier informa que casi el 60% de los desarrolladores de terapias celulares y génicas esperan que la demanda de transporte criogénico se dispare, validando esta trayectoria de gasto de capital. La participación del mercado de 3PL farmacéutico para las rutas de terapias celulares y génicas aumenta así de forma desproporcionada al volumen de envíos, aportando una rentabilidad desproporcionada, pero requiriendo una rigurosa gobernanza de los procedimientos operativos estándar para superar las auditorías de los patrocinadores y las inspecciones regulatorias.

Análisis Geográfico

América del Norte representó el 33,40% de los ingresos globales en 2025, impulsada por sólidas carteras de biológicos, capacidad avanzada de cadena de frío y marcos regulatorios integrados. Solo UPS tiene como objetivo una facturación en logística sanitaria de USD 20 mil millones para 2026, un objetivo respaldado por adquisiciones como Frigo-Trans, que refuerza las ofertas de múltiples temperaturas en los corredores continentales. La implementación de la DSCSA en Estados Unidos y las directrices reforzadas de Health Canada de Canadá sostienen la demanda de serialización, seguimiento y rastreo, y personal cualificado en PIB. Como resultado, el mercado de 3PL farmacéutico de la región cultiva rutas con precios de prima y sigue siendo un referente para la innovación en servicios.

Asia-Pacífico registrará la CAGR más sólida del 10,65% hasta 2031, impulsada por el escalamiento de la fabricación en China e India y la ampliación de la cobertura de seguros en Indonesia, Tailandia y Vietnam. Las asociaciones de China Resources Pharmaceutical con Pfizer y AstraZeneca ilustran el giro hacia plataformas integradas de almacenamiento y distribución que abarcan canales B2B y directo al paciente. Los incumbentes japoneses como ALPS LOGISTICS y MITSUI-SOKO amplían las redes criogénicas, mientras que el almacenamiento en zona franca de Singapur, certificado por PIB, refuerza el estatus de hub de la ciudad-estado. Persisten brechas de infraestructura en las ciudades secundarias, pero los corredores logísticos nacionales, las mejoras de autopistas y la digitalización aduanera reducen la brecha en los niveles de servicio.

Europa mantiene una participación significativa respaldada por la estricta supervisión del PIB y los sólidos clusters de ciencias de la vida en Alemania, Suiza e Irlanda. Las inspecciones reanudadas de la Agencia Europea de Medicamentos hacen hincapié en la documentación continua de la temperatura, lo que impulsa a los transportistas a modernizar las flotas con sensores IoT calibrados. La complejidad transfronteriza tras el Brexit y el Marco de Windsor obliga a los distribuidores que atienden a Irlanda del Norte a cualificar sus procesos de forma dual bajo los estatutos de la UE y del Reino Unido, elevando la carga de cumplimiento. La resiliencia operativa se mantiene alta a medida que los corredores ferroviarios y de carretera transeuropeos se integran con bien establecidas puertas de enlace de carga aérea en Frankfurt, Ámsterdam-Schiphol y Lieja.

Panorama Competitivo

La competencia en el mercado de 3PL farmacéutico equilibra las economías de escala frente a la especialización en nichos. DHL Supply Chain, UPS Healthcare y FedEx Custom Critical anclan el nivel superior, aprovechando redes multicontinente, instalaciones conformes a PIB y agresivas carteras de adquisiciones. El plan de inversión de USD 2.200 millones a cinco años de DHL tiene como objetivo la densificación de la red y la duplicación de los ingresos en ciencias de la vida para 2030, apoyado por su adquisición de Cryopdp en 2025, un mensajero para ensayos clínicos. UPS refleja esa estrategia con la adquisición de los especialistas en temperatura controlada Frigo-Trans y BPL, consolidando capacidades en Europa y América del Norte.

Los actores de mediana capitalización como World Courier, Marken y GEODIS crean nichos defendibles destacando en áreas terapéuticas de tiempo crítico, suministro para ensayos clínicos y análisis de valor añadido. Su agilidad y conocimiento específico de la terapia a menudo atraen a patrocinadores de biotecnología que buscan soluciones a medida fuera de los manuales estandarizados de los integradores globales. Los diferenciadores tecnológicos incluyen procedencia habilitada por blockchain, gemelos digitales para la simulación de rutas y previsión de demanda asistida por IA. Las barreras de entrada aumentan a medida que los costos de certificación, la infraestructura criogénica y los mandatos de ciberseguridad se intensifican, aunque los campeones regionales siguen surgiendo al dominar los requisitos regulatorios locales y desarrollar competencias a nivel de farmacéutico entre el personal de primera línea.

La ventaja competitiva a largo plazo depende de la innovación continua en sostenibilidad del embalaje, diseño de rutas neutras en carbono y paneles integrados de facturación y cumplimiento. Las asociaciones con fabricantes de embalajes, proveedores de sensores y empresas de análisis en la nube dictarán a los futuros ganadores a medida que el mercado de 3PL farmacéutico evolucione de transacciones de carga transaccionales hacia una orquestación de cadena de suministro rica en datos y con gestión de riesgos.

Líderes del Sector de 3PL Farmacéutico

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

UPS Healthcare

FedEx Logistics

DB Schenker

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: DHL Group adquirió Cryopdp, fortaleciendo la logística farmacéutica especializada para ensayos clínicos y productos biofarmacéuticos.

- Marzo de 2025: DHL Group anunció planes para duplicar los ingresos en Ciencias de la Vida y Salud hasta EUR 10 mil millones (USD 11,43 mil millones) para 2030 mediante la expansión de instalaciones conformes a PIB.

- Enero de 2025: UPS finalizó la adquisición de Frigo-Trans y BPL, mejorando la capacidad de temperatura controlada en Europa.

- Enero de 2025: DHL Supply Chain acordó adquirir Inmar Supply Chain Solutions, ampliando su presencia en el mercado de 3PL farmacéutico en América del Norte.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio contabiliza el mercado farmacéutico de logística de terceros (3PL) como el total de ingresos anuales obtenidos por proveedores de servicios independientes que almacenan, manipulan y trasladan medicamentos humanos acabados, de prescripción, de venta libre, biológicos, terapias celulares y genéticas y materiales de ensayos clínicos en condiciones que cumplen las Buenas Prácticas de Distribución, a través de rutas nacionales e internacionales. El ámbito de aplicación sigue las tres categorías clásicas de servicios: gestión del transporte nacional, gestión del transporte internacional y almacenamiento y distribución de valor añadido.

Exclusión del ámbito de aplicación: el transporte de principios activos a granel, las líneas de envasado primario de medicamentos y los brazos logísticos internos cautivos quedan fuera del ámbito de aplicación.

Segmentación

- Por Tipo de Servicio

- Gestión de Transporte Doméstico (GTD)

- Carretera

- Ferroviario

- Aéreo

- Marítimo

- Gestión de Transporte Internacional (GTI)

- Carretera

- Ferroviario

- Aéreo

- Marítimo

- Almacenamiento y Distribución de Valor Añadido (ADVA)

- Gestión de Transporte Doméstico (GTD)

- Por Tipo de Temperatura

- Cadena de Frío

- Sin Cadena de Frío

- Por Usuario Final

- Fabricantes Farmacéuticos

- Fabricantes de Biotecnología y Biosimilares

- Patrocinadores de Investigación Clínica y Ensayos

- Hospitales y Farmacias Minoristas

- Distribuidores y Mayoristas Sanitarios

- E-farmacias y Servicios Directos al Paciente

- Por Tipo de Producto

- Medicamentos con Receta

- Productos de Venta Libre y Salud del Consumidor

- Biofarmacéuticos y Biosimilares (excl. Terapias Celulares y Génicas)

- Terapias Celulares y Génicas

- Vacunas y Productos Derivados de la Sangre

- Productos Farmacéuticos Veterinarios y de Salud Animal

- Dispositivos Médicos, Diagnósticos y Productos Combinados

- Materiales para Ensayos Clínicos (Medicamentos en Investigación)

- Otros

- Por Región

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Países Bajos

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Singapur

- Vietnam

- Indonesia

- Australia

- Resto de Asia-Pacífico

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Nigeria

- Kenia

- Resto de África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones en profundidad con directores de logística de integradores globales, operadores especializados de cadenas de frío y responsables de compras de medianas empresas farmacéuticas de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones arrojaron luz sobre los cambios en las tarifas a nivel de carril, los costes de conversión de los almacenes y los próximos desencadenantes normativos, lo que nos permitió afinar las hipótesis de escritorio y conciliar las áreas grises.

Investigación documental

Empezamos con conjuntos de datos públicos que rastrean la producción y el comercio de medicamentos, como los valores de envío HS-30 de UN Comtrade, los códigos farmacéuticos Prodcom de Eurostat y las encuestas de envío NAICS 3254 del censo estadounidense. Las normativas de la FDA estadounidense (avances en serialización DSCSA), las directrices GDP de la Agencia Europea de Medicamentos y la normativa sobre carga perecedera de la IATA ayudaron a dimensionar las necesidades de capacidad. Los libros blancos de la Federación Internacional de Mayoristas Farmacéuticos y la Alianza de Distribución Sanitaria aclararon las divisiones de canales, mientras que los informes 10-K de las empresas y los informes de los inversores revelaron los ratios de subcontratación. La información comercial se complementó, en su caso, con instantáneas financieras de D&B Hoovers y archivos de noticias de Dow Jones Factiva. Esta lista ilustra nuestra base empírica; durante la validación se recurrió a muchas otras fuentes acreditadas.

Dimensionamiento y previsión del mercado

Una construcción descendente convierte el valor de la producción farmacéutica en gasto logístico externalizable mediante la aplicación de ratios de penetración específicos del servicio, la prevalencia de la cadena de frío exigida por el PIB y las tarifas medias de flete más almacenamiento, que luego se cotejan con los listados de proveedores de muestra de los informes anuales de los 3PL clave. Las variables críticas incluyen el tonelaje de los envíos biológicos, los volúmenes de paquetes de farmacia electrónica, el crecimiento de las ventas de medicamentos de marca, el recuento de palés con temperatura controlada, las tarifas medias de transporte nacional y las adiciones de certificación del PIB de los almacenes. La regresión multivariante, anclada en estos factores, proyecta la demanda hasta 2030; los puntos de datos de subsegmentos que faltan se cubren utilizando análogos regionales examinados en entrevistas con expertos.

Ciclo de validación y actualización de datos

Antes de su aprobación, nuestro modelo pasa controles de anomalías con auditorías independientes de capacidad de la cadena de frío e índices nacionales de precios de fletes. Los revisores senior cuestionan los valores atípicos y volvemos a contactar con los expertos cuando las desviaciones superan las bandas preestablecidas. Los informes se actualizan anualmente, con ajustes a mitad de ciclo cuando se producen acontecimientos importantes, normativos o macroeconómicos.

Por qué la logística farmacéutica de terceros de Mordor inspira confianza

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes combinaciones de servicios, incluyen el transporte cautivo o congelan los tipos de cambio en distintos puntos. Estas opciones pueden duplicar el valor contabilizado o inflar los totales.

Los factores clave de la brecha son que varios editores incluyen el embalaje primario, el transporte de dispositivos médicos o los servicios de inventario hospitalario en la "logística", adoptan una inflación de precios combinada agresiva y proyectan una penetración uniforme de la cadena de frío en todas las regiones; suposiciones que nuestro equipo rechaza tras comprobaciones detalladas del canal y una cadencia de actualización anual.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 68,03 B (2025) | Inteligencia de Mordor | |

| USD 137,25 B (2024) | Consultoría global A | Añade los flujos de envasado y fabricación por contrato; aumento único del ASP global |

| USD 146,20 B (2024) | Editor de datos B | Agrupa toda la logística sanitaria; conversión estática de divisas; desglose limitado de la cadena de frío. |

Estas comparaciones demuestran que nuestra disciplinada selección del ámbito de aplicación, la transparencia a nivel de variables y la recalibración anual proporcionan a los responsables de la toma de decisiones una base de referencia equilibrada y reproducible en la que pueden confiar frente a cifras más amplias pero menos validadas.

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista del mercado de 3PL farmacéutico entre 2026 y 2031?

Se prevé que el mercado de 3PL farmacéutico se expanda a una CAGR del 7,47%, creciendo desde USD 73,11 mil millones en 2026 hasta USD 104,69 mil millones en 2031.

¿Qué segmento de servicio se espera que crezca más rápido?

El Almacenamiento y Distribución de Valor Añadido lidera con una CAGR del 8,31%, lo que refleja la demanda de servicios integrados de almacenamiento, inventario y embalaje.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento para los servicios de 3PL farmacéutico?

El escalamiento de la fabricación en China e India, el aumento del gasto en salud y las mejoras continuas de infraestructura elevan a la región hacia una CAGR del 10,65%.

¿Cómo están cambiando las e-farmacias la logística farmacéutica?

Las e-farmacias incrementan las entregas a nivel de paquete con control de temperatura directamente a los pacientes, aumentando la complejidad de la última milla e impulsando una CAGR del 11,22% para este segmento de usuario final.

¿Qué tecnologías son más críticas para garantizar el cumplimiento en la logística farmacéutica?

Los sensores IoT para el monitoreo en tiempo real, el blockchain para la trazabilidad inmutable y los análisis de gemelos digitales para la gestión proactiva de rutas son ahora fundamentales para el cumplimiento del PIB.

¿Qué hace que la logística de las terapias celulares y génicas sea especialmente desafiante para los 3PLs?

Estas terapias requieren condiciones criogénicas por debajo de –150 °C, estrictos procesos de cadena de identidad y ventanas de entrega rápidas e individualizadas, lo que exige infraestructura especializada y supervisión permanente las 24 horas.

Última actualización de la página el: