Tamaño y Cuota del Mercado de Suplementos para Enfermedades Relacionadas con el Estilo de Vida

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.62 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.35% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Suplementos para Enfermedades Relacionadas con el Estilo de Vida por Mordor Intelligence

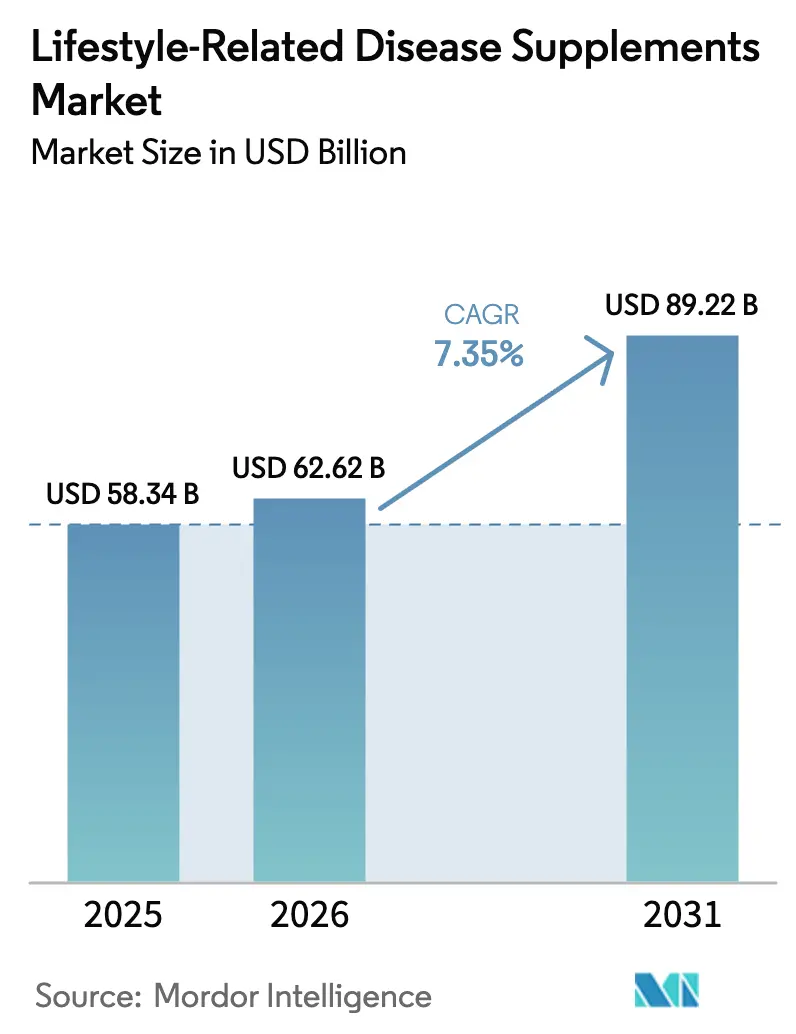

Se espera que el tamaño del mercado de suplementos para enfermedades relacionadas con el estilo de vida crezca de 58,34 mil millones de USD en 2025 a 62,62 mil millones de USD en 2026 y se prevé que alcance los 89,22 mil millones de USD en 2031 a una CAGR del 7,35% durante 2026-2031. Las proyecciones indican que ascenderá a 84,73 mil millones de USD en 2030, marcando una CAGR constante del 7,75%. Esta trayectoria de crecimiento subraya un cambio fundamental: el bienestar preventivo está evolucionando de una mera elección de autocuidado a un componente central de la estrategia general de salud. Una encuesta de 2023 realizada por el Consejo de Nutrición Responsable (CRN, por sus siglas en inglés) reveló que un récord del 74% de los adultos estadounidenses recurrieron a suplementos dietéticos[1]Fuente: Consejo de Nutrición Responsable (CRN), "Encuesta al Consumidor de Suplementos Dietéticos CRN 2023", crnusa.org. Factores como el envejecimiento de la población, la creciente prevalencia de enfermedades no transmisibles y los avances en la ciencia de formulación están impulsando a los consumidores hacia productos nutricionales específicos. Si bien América del Norte sigue siendo la principal fuente de ingresos, la región Asia-Pacífico, impulsada por una clase media en crecimiento, estilos de vida urbanos y campañas de prevención respaldadas por los gobiernos, se perfila como el motor del crecimiento futuro. La expansión de la categoría se ve potenciada por la digitalización del comercio minorista, la innovación en ingredientes y una mayor validación clínica, lo que fomenta la confianza tanto entre los proveedores de atención médica como entre los consumidores. Al mismo tiempo, los esfuerzos hacia la armonización regulatoria y las cadenas de suministro transparentes refuerzan la confianza de los inversores, allanando el camino para el crecimiento de marcas transfronterizas.

Conclusiones Clave del Informe

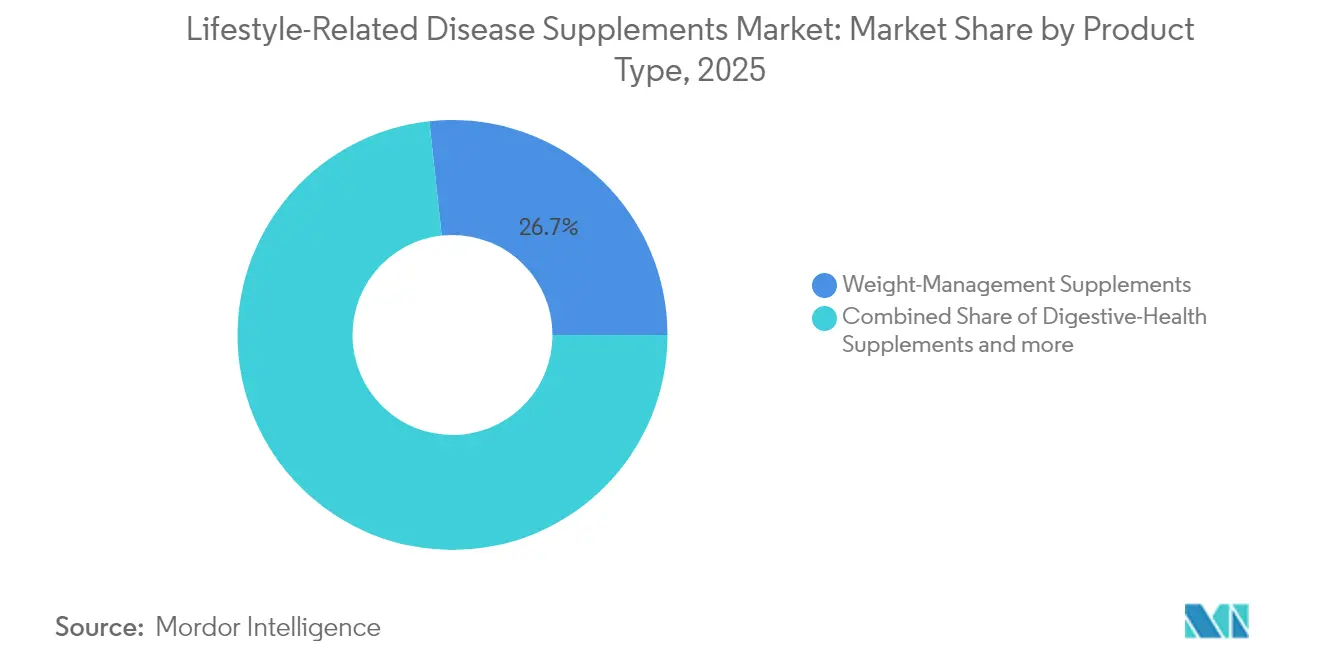

- Por tipo de producto, las soluciones para el control del peso captaron el 26,72% de la cuota del mercado de suplementos para enfermedades relacionadas con el estilo de vida en 2025, mientras que se proyecta que las fórmulas para la salud digestiva registren la tasa de crecimiento más rápida del 8,45% hasta 2031.

- Por forma, los softgels acapararon una cuota del 35,10% del tamaño del mercado de suplementos para enfermedades relacionadas con el estilo de vida en 2025, mientras que se proyecta que las gomitas avancen a una CAGR del 9,35% entre 2026 y 2031.

- Por canal de distribución, las tiendas especializadas y farmacias lideraron con una cuota de ingresos del 37,10% en 2025, y se prevé que el comercio minorista en línea se expanda a una CAGR del 10,15% hasta 2031.

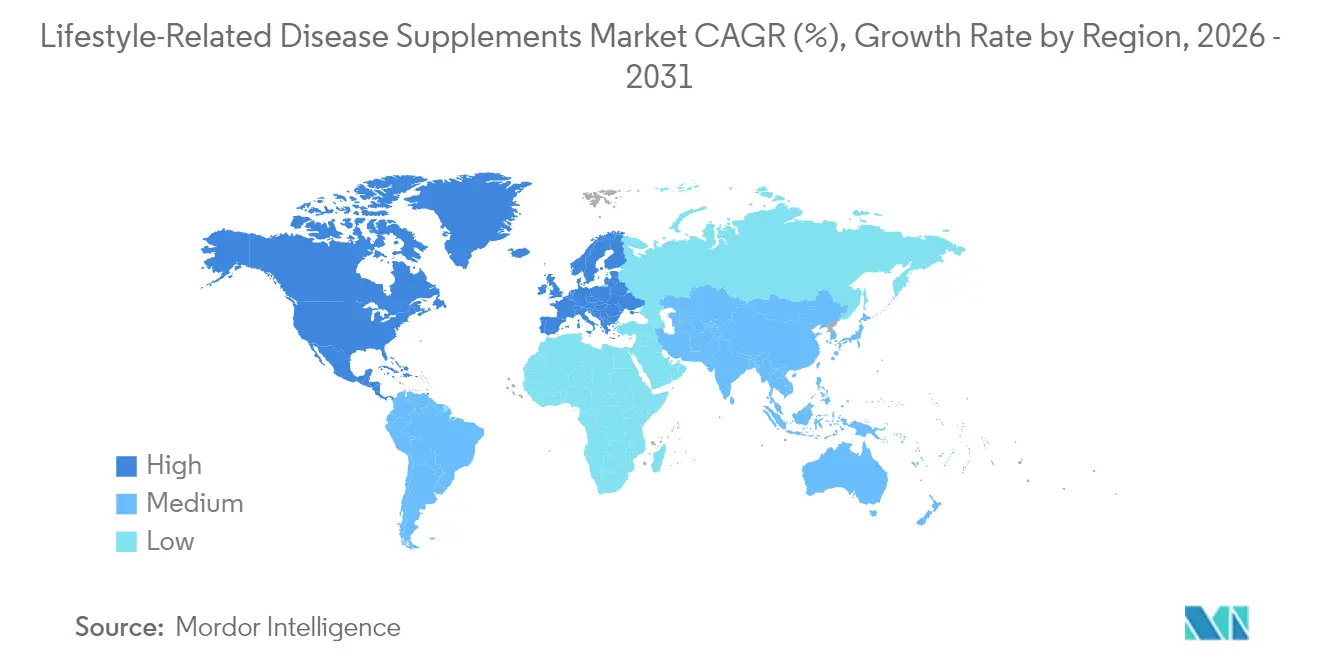

- Por geografía, América del Norte retuvo una cuota de ingresos del 31,85% en 2025, mientras que Asia-Pacífico registró la CAGR más alta del 8,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Suplementos para Enfermedades Relacionadas con el Estilo de Vida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio hacia la atención médica preventiva | +1.2% | Global, con la adopción más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente incidencia de enfermedades relacionadas con el estilo de vida | +1.8% | Global, especialmente agudo en los centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Envejecimiento de la población mundial | +1.5% | América del Norte y Europa como primarias, con expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Innovación en la formulación de productos | +1.0% | Global, liderado por los centros de investigación y desarrollo de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Mayor enfoque en el bienestar mental | +0.8% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cambio hacia suplementos naturales y de origen vegetal | +1.3% | Global, con segmentos premium en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cambio hacia la atención médica preventiva

A nivel mundial, las políticas de salud gubernamentales están desplazando su enfoque de los tratamientos reactivos a la atención preventiva, lo que está reformulando la manera en que los consumidores se acercan y adoptan los suplementos. El impulso de la Organización Mundial de la Salud para la prevención de las enfermedades no transmisibles ha estimulado las estrategias nacionales de salud, destacando los suplementos nutricionales como un medio rentable para aliviar las cargas del sistema de atención médica. Este cambio es particularmente evidente en las naciones desarrolladas, donde el envejecimiento de la población desafía los sistemas de salud tradicionales. En respuesta, los responsables de políticas promueven cada vez más medidas preventivas, incluidos los suplementos dietéticos. Las encuestas revelan que el 75% de los estadounidenses recurren ahora a suplementos dietéticos, y un notable 91% los considera esenciales para el mantenimiento de la salud, según informa el Consejo de Nutrición Responsable. Esto subraya un cambio cultural: los suplementos están evolucionando de ayudas opcionales para el bienestar a componentes esenciales de la atención médica. Además, esta tendencia no se limita a las elecciones individuales; los empleadores están incorporando beneficios de suplementos en sus iniciativas de bienestar laboral, lo que refuerza la demanda institucional e impulsa el crecimiento del mercado. Al reconocer el papel preventivo de los suplementos, los organismos reguladores de diversas regiones, incluida la FDA, ofrecen directrices más claras sobre las declaraciones de propiedades saludables, consolidando aún más esta perspectiva.

Creciente incidencia de enfermedades relacionadas con el estilo de vida

Las autoridades sanitarias proyectan un aumento significativo en la prevalencia de la diabetes para 2045, lo que subraya el creciente mercado de intervenciones nutricionales específicas en medio de un aumento global de las enfermedades relacionadas con el estilo de vida. Por ejemplo, NHS Digital, una división de NHS England, informó que entre 2023 y 2024, más de 3,5 millones de personas en Inglaterra fueron diagnosticadas con diabetes tipo 2, mientras que casi 277.000 tenían diabetes tipo 1[2]Fuente: NHS Digital, una división de NHS England, "Informe Principal de la Auditoría Nacional de Diabetes 1: Procesos de Atención y Objetivos de Tratamiento 2023-24, Datos subyacentes", digital.nhs.uk. A medida que la urbanización avanza en las naciones en desarrollo, está generando estilos de vida sedentarios y una preferencia por los alimentos procesados, lo que refleja problemas de salud que antes solo se veían en Occidente. Este cambio impulsa una demanda creciente de suplementos que se centran en la salud metabólica, la función cardíaca y el control del peso. Los consumidores de hoy no solo buscan cualquier solución; se inclinan hacia formulaciones respaldadas por evidencia que se dirigen a biomarcadores específicos vinculados a enfermedades crónicas. Con la llegada de la monitorización continua de glucosa y tecnologías de salud similares, las personas ahora pueden controlar las reacciones de su cuerpo a los suplementos. Esta retroalimentación en tiempo real no solo refuerza sus decisiones de compra, sino que también impulsa el crecimiento del mercado. Además, a medida que los proveedores de atención médica avalan cada vez más suplementos específicos para el manejo del síndrome prediabético y metabólico, no solo validan estos productos, sino que también amplían su atractivo más allá del mercado de bienestar convencional.

Envejecimiento de la población mundial

A medida que se proyecta que la población mundial de 65 años o más se duplique para 2050, tanto las economías desarrolladas como las emergentes experimentan una demanda sostenida de suplementos que abordan las preocupaciones de salud relacionadas con la edad. Por ejemplo, en 2024, Mónaco encabezó la lista con el 36% de su población de 65 años o más, seguido de cerca por Japón con el 29%, y Portugal y Bulgaria, cada uno con el 24%, según informó la Oficina de Referencia de Población. Este cambio demográfico está impulsando un aumento en la demanda de suplementos que apoyan la salud cognitiva, la densidad ósea, la función cardiovascular y el sistema inmunológico. En particular, los consumidores de mayor edad muestran una marcada disposición a invertir en formulaciones premium con validación clínica. En los mercados de Asia-Pacífico, donde el rápido desarrollo económico se alinea con las transiciones demográficas, se observa un notable surgimiento de segmentos de consumidores conscientes de su salud con ingresos disponibles. Al reconocer las necesidades nutricionales únicas de esta demografía envejeciente, los organismos reguladores, como la Agencia de Asuntos del Consumidor de Japón, están allanando el camino para el crecimiento del mercado al establecer categorías específicas de declaraciones de propiedades saludables para alimentos funcionales relacionados con la edad. Además, la confluencia del envejecimiento demográfico y los avances tecnológicos está generando oportunidades para regímenes de suplementos personalizados. Al aprovechar las pruebas genéticas, el análisis de biomarcadores y los datos de seguimiento de la salud, las empresas pueden establecer precios premium y reforzar la fidelidad del cliente.

Innovación en la formulación de productos

Los avances tecnológicos en la formulación de suplementos están mejorando la biodisponibilidad, permitiendo una administración específica y mejorando la experiencia del consumidor. Esta evolución está impulsando tanto la premiumización del mercado como la expansión de la categoría. En 2024, la Autoridad Europea de Seguridad Alimentaria aprobó ingredientes novedosos como BioPQQ y L-treonato de magnesio. Este movimiento subraya la aceptación regulatoria de compuestos innovadores que abordan eficazmente preocupaciones de salud específicas. Las innovaciones en fabricación, como la tecnología de gelatina CONFIXX y los métodos avanzados de encapsulación, están allanando el camino para las gomitas y los softgels. Estos avances garantizan una mayor estabilidad y protección de los nutrientes, atendiendo las preferencias de los consumidores por formatos convenientes y apetecibles. Con las tecnologías de personalización, los fabricantes pueden ahora crear formulaciones de suplementos a medida. Al aprovechar los datos de salud individuales, los perfiles genéticos y los factores de estilo de vida, estos productos personalizados establecen precios premium y cultivan la fidelidad del cliente. Además, la integración de la inteligencia artificial en el desarrollo de formulaciones está revolucionando la industria. La IA acelera el descubrimiento de combinaciones sinérgicas de ingredientes y protocolos de dosificación óptimos, agilizando los plazos de desarrollo y mejorando la eficacia del producto. Tales innovaciones no solo proporcionan una ventaja competitiva a las empresas que refuerzan sus capacidades de investigación y desarrollo, sino que también elevan las barreras de entrada para los actores más pequeños sin los recursos tecnológicos adecuados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de productos sustitutos | -0.7% | Global, especialmente en mercados desarrollados con opciones diversas | Corto plazo (≤ 2 años) |

| Desafíos e inconsistencias regulatorias | -1.1% | Global, con intensidad variable según las jurisdicciones | Mediano plazo (2-4 años) |

| Posibilidad de efectos secundarios e interacciones farmacológicas | -0.5% | Global, más pronunciado en mercados con poblaciones envejecientes | Largo plazo (≥ 4 años) |

| Escepticismo del consumidor respecto a las declaraciones | -0.8% | Mercados desarrollados con consumidores sofisticados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desafíos e inconsistencias regulatorias

Los marcos regulatorios divergentes de los mercados globales complican el cumplimiento normativo, obstaculizando la expansión del mercado e inflando los costos operativos para los fabricantes de suplementos. Las empresas enfrentan procesos de aprobación distintos, mandatos de etiquetado y estándares de sustanciación de declaraciones de propiedades saludables en diversas jurisdicciones. Agencias como la Autoridad de Ciencias de la Salud de Singapur, el Ministerio de Salud, Trabajo y Bienestar de Japón, y la Autoridad de Inocuidad y Normas Alimentarias de India mantienen sistemas de clasificación variados para los mismos productos. Estas inconsistencias regulatorias plantean desafíos, especialmente para los ingredientes novedosos y las formulaciones innovadoras. En este caso, los plazos de aprobación y los requisitos de evidencia difieren marcadamente entre los mercados, lo que lleva a retrasos en el lanzamiento de productos y a una disminución de los retornos sobre las inversiones en investigación y desarrollo. La ausencia de normas internacionales unificadas no solo obstaculiza el comercio transfronterizo, sino que también limita las economías de escala en la fabricación y el marketing. Los recientes cambios regulatorios en los mercados de Asia-Pacífico presentan una combinación mixta de oportunidades y desafíos. Por ejemplo, mientras India implementa nuevas regulaciones de suplementos de salud, simultáneamente restringe ciertos ingredientes botánicos, dejando a los fabricantes que apuntan a la expansión regional en un estado de incertidumbre.

Escepticismo del consumidor respecto a las declaraciones

En las economías desarrolladas, donde la aplicación de la normativa es estricta y se prioriza la educación del consumidor, el mercado enfrenta desafíos. Estos desafíos surgen del mayor escrutinio de los medios de comunicación y la creciente sofisticación del consumidor, especialmente en lo que respecta a las declaraciones de marketing de suplementos. La desinformación y la investigación contradictoria sobre la eficacia de los suplementos complican aún más el panorama, lo que lleva a la confusión del consumidor y a la vacilación en la compra. Una encuesta de 2024 realizada por el Consejo de Nutrición Responsable reveló que el 41% de los no usuarios citó una percepción de falta de necesidad como barrera principal para la adopción. Las experiencias negativas y las opiniones escépticas, a menudo amplificadas por las redes sociales y los foros en línea, pueden empañar rápidamente la credibilidad de la categoría de suplementos y de las marcas individuales. Este problema se agrava por la tendencia histórica de la industria hacia declaraciones de marketing exageradas y deficiencias en el control de calidad. Para contrarrestar este escepticismo, las empresas están invirtiendo ahora recursos significativos en investigación clínica, pruebas de terceros y en promover una comunicación transparente. Mientras tanto, los organismos reguladores están intensificando su control, examinando las comunicaciones de marketing y sancionando las declaraciones engañosas. Como resultado, las empresas están adoptando mensajes más conservadores, un cambio que podría reducir la efectividad del marketing y ralentizar la penetración en el mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Control del Peso Impulsa el Liderazgo del Mercado

En 2025, los suplementos para el control del peso tienen una cuota de mercado dominante del 26,72%, lo que subraya la crisis mundial de obesidad y la creciente demanda de los consumidores de formulaciones que promuevan el mantenimiento de un peso saludable. El liderazgo de este segmento se ve reforzado por su amplio atractivo entre los distintos grupos demográficos y su alineación con aspiraciones de bienestar más amplias, como la mejora de la energía, la salud metabólica y el bienestar cardiovascular. Los suplementos para la salud digestiva se encuentran en una sólida trayectoria de crecimiento, proyectados para expandirse a una CAGR del 8,45% hasta 2031. Este aumento está impulsado por la creciente investigación que destaca la conexión intestino-cerebro y la importancia de la diversidad del microbioma, subrayando el papel fundamental del bienestar digestivo en la salud general. Mientras tanto, los suplementos para la salud cardíaca se benefician del envejecimiento de la población y la amenaza prevalente de las enfermedades cardiovasculares. Al mismo tiempo, los suplementos para la salud cerebral resuenan entre el público más joven, particularmente aquellos que buscan mejoras cognitivas y alivio del estrés. Los datos de los Centros para el Control y la Prevención de Enfermedades indican que en 2024, aproximadamente el 3% de los adultos estadounidenses reportaron un diagnóstico previo de ataque cardíaco por parte de un profesional de la salud.

Los suplementos para la salud ósea y articular atienden a un mercado estable, impulsado por las necesidades de una demografía envejeciente. Sin embargo, compiten con alimentos funcionales y terapias alternativas, que ofrecen beneficios similares a través de medios variados. La categoría denominada "otros suplementos orientados al estilo de vida" está ganando terreno, abarcando nichos como ayudas para el sueño, alivio del estrés e impulsores inmunológicos. Estos reflejan las cambiantes prioridades de salud de los consumidores y los desafíos de la vida moderna. Además, la innovación en productos está reformulando el panorama. Los suplementos multifuncionales están surgiendo, combinando ingredientes para el control del peso, la salud digestiva y el apoyo energético. Esta tendencia no solo aborda diversas necesidades de los consumidores en un solo producto, sino que también abre vías para el posicionamiento premium en el mercado y el crecimiento de la cuota.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: Las Gomitas Desafían la Dominación Tradicional de los Softgels

En 2025, los softgels acaparan una cuota de mercado dominante del 35,10%, aprovechando su superior biodisponibilidad, protección de ingredientes y la confianza consolidada del consumidor. Esto solidifica su estatus como la opción preferida para vitaminas liposolubles y extractos botánicos. Mientras tanto, las gomitas avanzan con una robusta CAGR del 9,35%. Este crecimiento está impulsado por un cambio en las preferencias de los consumidores hacia métodos de consumo más convenientes y agradables. Las gomitas resuenan especialmente entre el público más joven, que prioriza el sabor y la comodidad sobre las formas farmacéuticas convencionales. Gracias a los avances en fabricación, como los sistemas de gelatina CONFIXX y las técnicas de recubrimiento de vanguardia, la tecnología de gomitas ha evolucionado. Estas innovaciones permiten la integración de ingredientes previamente incompatibles, garantizando al mismo tiempo la estabilidad del producto y una vida útil prolongada.

Las cápsulas atienden a consumidores con conciencia del presupuesto y a quienes son fieles a las formas farmacéuticas tradicionales. En contraste, las formulaciones en polvo atraen a los aficionados al fitness y a quienes buscan una dosificación personalizada. Las tabletas efervescentes, si bien ofrecen beneficios de absorción rápida e hidratación, se enfrentan a desafíos derivados de sus intrincados procesos de fabricación y problemas de estabilidad de ingredientes. El segmento de formas revela tendencias generacionales distintas: los consumidores más jóvenes se inclinan hacia las gomitas y los polvos, mientras que los individuos de mayor edad muestran una preferencia firme por las cápsulas y los softgels. Esta división generacional presenta oportunidades óptimas para el marketing específico y el desarrollo de productos, adaptados para satisfacer las necesidades y preferencias únicas de cada grupo demográfico.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

En 2025, las tiendas especializadas y farmacias acaparan una cuota de mercado líder del 37,10%, aprovechando la confianza del consumidor y el atractivo de las consultas profesionales. Estos establecimientos tradicionales, como destaca el Consejo de Nutrición Responsable, ofrecen credibilidad y experiencia, orientando a los consumidores en la selección de suplementos, especialmente para problemas de salud complejos o posibles interacciones farmacológicas. Mientras tanto, las tiendas minoristas en línea avanzan con una robusta CAGR del 10,15%, impulsadas por el auge de las tendencias de salud digital, los modelos de suscripción y las tácticas de venta directa al consumidor que priorizan el marketing personalizado y la gestión de relaciones.

Los supermercados e hipermercados atienden a los consumidores cotidianos, integrando sin problemas las compras de suplementos con sus compras de alimentación habituales. En contraste, los "otros canales de distribución", que abarcan tiendas de alimentos saludables, centros de fitness y ventas directas, se centran en mercados de nicho con ofertas de productos a medida. El panorama de distribución está evolucionando hacia estrategias omnicanal, que fusionan experiencias físicas y digitales. Los minoristas están encontrando el éxito al combinar los pedidos en línea con la recogida en tienda y las consultas de expertos, atendiendo las diversas necesidades de los consumidores. Las plataformas de comercio electrónico, con su segmentación avanzada y personalización, superan a los métodos minoristas tradicionales, otorgando a las marcas una ventaja competitiva cuando invierten en marketing digital y análisis de datos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

En 2025, América del Norte acaparó una cuota del 31,85% del mercado de suplementos para enfermedades relacionadas con el estilo de vida. Esta dominancia se ve reforzada por una cultura de suplementos profundamente arraigada, sólidas redes de venta directa y la favorable regulación DSHEA que acelera la rotación de productos. Además, los médicos recomiendan habitualmente ácidos grasos omega-3, vitamina D y probióticos en los historiales médicos electrónicos, consolidando así su uso cotidiano. Las estrategias de marketing han evolucionado, haciendo hincapié ahora en la longevidad y la vitalidad metabólica por encima de los nutrientes individuales, garantizando un compromiso sostenido del consumidor.

La demanda constante de Europa se ve reforzada por regulaciones estrictas que fomentan la confianza del consumidor. En 2024, el Proceso de Corrección de Ingredientes de la Autoridad Europea de Seguridad Alimentaria agilizó las revisiones de expedientes en un 15%, mejorando la disponibilidad de productos a través de las fronteras. Si bien América Latina y Oriente Medio y África cuentan con una clase media urbana en auge, los desafíos como la logística fragmentada y las disparidades de ingresos moderan su crecimiento. En particular, los líderes del comercio electrónico en América del Sur están invirtiendo en soluciones de cadena de frío para probióticos sensibles a la temperatura, lo que indica un inminente auge del mercado.

Asia-Pacífico se encamina hacia una CAGR proyectada del 8,20% hasta 2031, posicionándola como un escenario fundamental. En naciones como China, India y en todo el Sudeste Asiático, la rápida urbanización, la ampliación de la cobertura de seguros y las iniciativas de salud pública centradas en la diabetes están impulsando la demanda. Las prácticas tradicionales, como el Ayurveda y la Medicina Tradicional China, se están fusionando con la suplementación moderna, lo que lleva a formulaciones innovadoras que combinan botánicos ancestrales con métodos de administración contemporáneos. Para reforzar la producción doméstica y reducir la dependencia de las importaciones, los gobiernos están implementando incentivos como exenciones fiscales y aprobaciones aceleradas para instalaciones que cumplen con las normas internacionales de Buenas Prácticas de Fabricación.

Panorama Competitivo

El mercado global de suplementos para enfermedades relacionadas con el estilo de vida está fragmentado, ya que las multinacionales adquieren marcas especializadas para escalar y diversificarse. El mercado de suplementos para enfermedades relacionadas con el estilo de vida tiende hacia la consolidación, a pesar de su nivel moderado de fragmentación. La adquisición de The Bountiful Company por parte de Nestlé Health Science en 2025, que incluye Nature's Bounty y Solgar, amplía su alcance multicanal y consolida sus credenciales científicas. Mientras tanto, la expansión de capacidad de 375 millones de USD de Amway pone de relieve una tendencia más amplia de la industria hacia la integración vertical, enfatizando la importancia de la trazabilidad y disponibilidad de materias primas en medio de posibles perturbaciones en la cadena de suministro.

Los nativos digitales están disrumpiendo a los actores tradicionales al ofrecer nutrición personalizada basada en suscripciones impulsada por cuestionarios basados en IA. Estos nuevos competidores aprovechan datos detallados, lo que permite iteraciones rápidas de productos y un tiempo de respuesta más ágil desde la identificación de las necesidades del consumidor hasta el lanzamiento de productos. Las colaboraciones entre proveedores de ingredientes y empresas de tecnología portátil están allanando el camino para nuevas declaraciones respaldadas por datos, estableciendo un alto estándar para las empresas sin capacidades avanzadas de investigación y desarrollo.

Las decisiones de compra, especialmente entre los consumidores millennials y de la Generación Z, están influenciadas por indicadores de sostenibilidad como las certificaciones de administración marina y los insumos de plantas recicladas. En respuesta, los actores más grandes de la industria están auditando sus cadenas de suministro y publicando evaluaciones del ciclo de vida de terceros. Al mismo tiempo, los minoristas están endureciendo los criterios de entrada a los lineales, enfatizando el respaldo clínico y la transparencia en la fabricación. Esta tendencia reduce aún más el espacio en los lineales, favoreciendo a las marcas de primer nivel con sólidos marcos de cumplimiento normativo.

Líderes de la Industria de Suplementos para Enfermedades Relacionadas con el Estilo de Vida

Abbott Laboratories

Bayer AG

Amway Corporation

Herbalife Nutrition Limited

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Zeroharm lanzó fórmulas ayurvédicas para la salud cardíaca, incluyendo Holo Heart Tablets, un suplemento de origen vegetal. Formulado con hierbas tradicionales como Shuddha Guggulu, Arjun chhal y polvo de ajo negro, tenía como objetivo prevenir la enfermedad de las arterias coronarias, reducir los niveles de colesterol y triglicéridos, y disminuir la inflamación.

- Junio de 2025: Bioma lanzó Bioma Probiotics, un suplemento simbiótico orientado a la salud digestiva, el soporte inmunológico y la claridad mental a través del equilibrio del microbioma. Las cápsulas veganas, sin OGM y sin gluten contienen más de 40.000 millones de UFC procedentes de 11 cepas probióticas, un complejo prebiótico (incluyendo xilooligosacáridos) y un complejo postbiótico (incluyendo tributirina) para apoyar la salud intestinal y el equilibrio.

- Febrero de 2025: GC Rieber VivoMega, especialista en ingredientes de omega-3, introdujo dos nuevas tecnologías de producción patentadas, VivoTech y VivoSure, junto con Algae 1060 TG Premium, un concentrado de omega-3 de DHA y EPA de base algal de alta calidad y rentable. El nuevo producto estaba certificado como vegano, elaborado con algas sin OGM y procesado con tecnología suave para garantizar una calidad y biodisponibilidad superiores, posicionándolo como una opción sostenible para una gama de suplementos para la salud cardíaca.

- Febrero de 2025: El proveedor de ingredientes Balchem firmó una asociación plurianual con el equipo femenino de fútbol FC Bayern Women para promover su marca patentada de vitamina K2, K2VITAL. Esta colaboración tiene como objetivo aumentar la conciencia del consumidor sobre los beneficios de la vitamina K2 para la salud cardiovascular y ósea a través de campañas conjuntas, marca dinámica dentro del juego y contenido en redes sociales.

Alcance del Informe Global del Mercado de Suplementos para Enfermedades Relacionadas con el Estilo de Vida

Los suplementos para enfermedades relacionadas con el estilo de vida se consumen principalmente con el objetivo primordial de mejorar la ingesta de nutrientes esenciales para el organismo. El mercado global de suplementos para enfermedades relacionadas con el estilo de vida (en adelante denominado el mercado estudiado) está segmentado por tipo de producto, forma, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en Suplementos para la Salud Cardíaca, Suplementos para la Salud Ósea y Articular, Suplementos para la Salud Digestiva, Suplementos para la Salud Cerebral y Otros Suplementos. En función de la forma, el mercado está segmentado en Comprimidos, Polvo y Otros. En función del canal de distribución, el mercado estudiado está segmentado en Supermercados/Hipermercados, Farmacias y Droguerías, Tiendas Minoristas en Línea y Otros Canales de Distribución. Proporciona un análisis de las economías emergentes y establecidas en todo el mundo, que comprenden América del Norte, Europa, América del Sur, Asia-Pacífico, Oriente Medio y África. Para cada segmento, el dimensionamiento del mercado y las previsiones se han realizado sobre la base del valor (en millones de USD).

| Suplementos para la Salud Cardíaca |

| Suplementos para la Salud Ósea y Articular |

| Suplementos para la Salud Digestiva |

| Suplementos para la Salud Cerebral |

| Suplementos para el Control del Peso |

| Otros Suplementos Orientados al Estilo de Vida |

| Polvo |

| Cápsulas |

| Softgels |

| Gomitas |

| Tabletas Efervescentes |

| Supermercados/Hipermercados |

| Tiendas Especializadas/Farmacias |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Suplementos para la Salud Cardíaca | |

| Suplementos para la Salud Ósea y Articular | ||

| Suplementos para la Salud Digestiva | ||

| Suplementos para la Salud Cerebral | ||

| Suplementos para el Control del Peso | ||

| Otros Suplementos Orientados al Estilo de Vida | ||

| Por Forma | Polvo | |

| Cápsulas | ||

| Softgels | ||

| Gomitas | ||

| Tabletas Efervescentes | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas/Farmacias | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de suplementos para enfermedades relacionadas con el estilo de vida en 2031?

Se prevé que el sector alcance los 89,22 mil millones de USD en 2031.

¿Qué región muestra el crecimiento más rápido en suplementos orientados al estilo de vida?

Asia-Pacífico lidera con una CAGR del 8,20% hasta 2031, impulsada por la urbanización y las políticas de atención preventiva.

¿Qué categoría de producto domina actualmente las ventas?

Las formulaciones para el control del peso representaron el 26,72% de los ingresos de 2025.

¿Por qué las gomitas están ganando popularidad como formato de administración?

Las gomitas combinan sabor, conveniencia y tecnología mejorada de estabilidad al calor, impulsando una CAGR del 9,35%.

¿Cómo están afectando las diferencias regulatorias a la expansión global?

Las normas dispares de aprobación y etiquetado obligan a las empresas a adaptar los expedientes por mercado, lo que prolonga los plazos de lanzamiento e incrementa los costos.

¿Qué medidas de sostenibilidad resuenan entre los consumidores de suplementos?

Certificaciones como Friend of the Sea y el abastecimiento transparente de ingredientes influyen cada vez más en las decisiones de compra.

Última actualización de la página el: