Tamaño y Participación del Mercado de Nutracéuticos en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 6.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 6.52 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Nutracéuticos en Australia por Mordor Intelligence

El tamaño del mercado de nutracéuticos en Australia fue valorado en USD 6.22 mil millones en 2025, se espera que crezca a USD 6.52 mil millones en 2026 y se proyecta que alcance USD 8.27 mil millones para 2031, registrando una tasa de crecimiento anual compuesta (CAGR) del 4,85% durante el período 2026–2031. El crecimiento del mercado está impulsado principalmente por el creciente enfoque de los consumidores en la atención médica preventiva, una mayor conciencia sobre la resiliencia inmunológica y una preferencia creciente por la gestión proactiva del bienestar. Los consumidores están incorporando suplementos dietéticos, alimentos funcionales y bebidas fortificadas en sus rutinas diarias para mejorar la inmunidad, la salud digestiva, la función cognitiva, el equilibrio metabólico y el bienestar general. Además, la creciente participación en actividades físicas y deportivas está impulsando la demanda de suplementos proteicos, potenciadores del rendimiento y formulaciones orientadas a la recuperación, contribuyendo a la expansión del mercado.

Conclusiones Clave del Informe

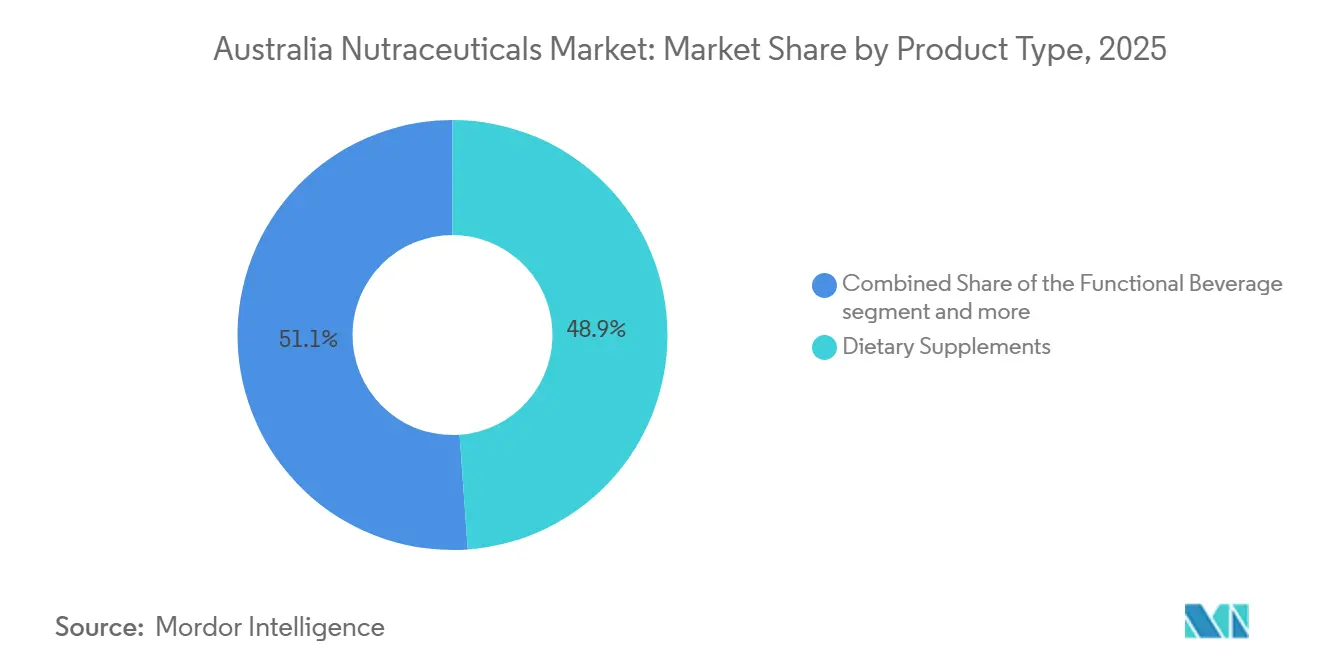

- Por tipo de producto, los suplementos dietéticos lideraron con el 48,87% de la participación del mercado de nutracéuticos en Australia en 2025. Se prevé que las bebidas funcionales registren el crecimiento más rápido con una CAGR del 5,65% hasta 2031, superando los promedios de la categoría.

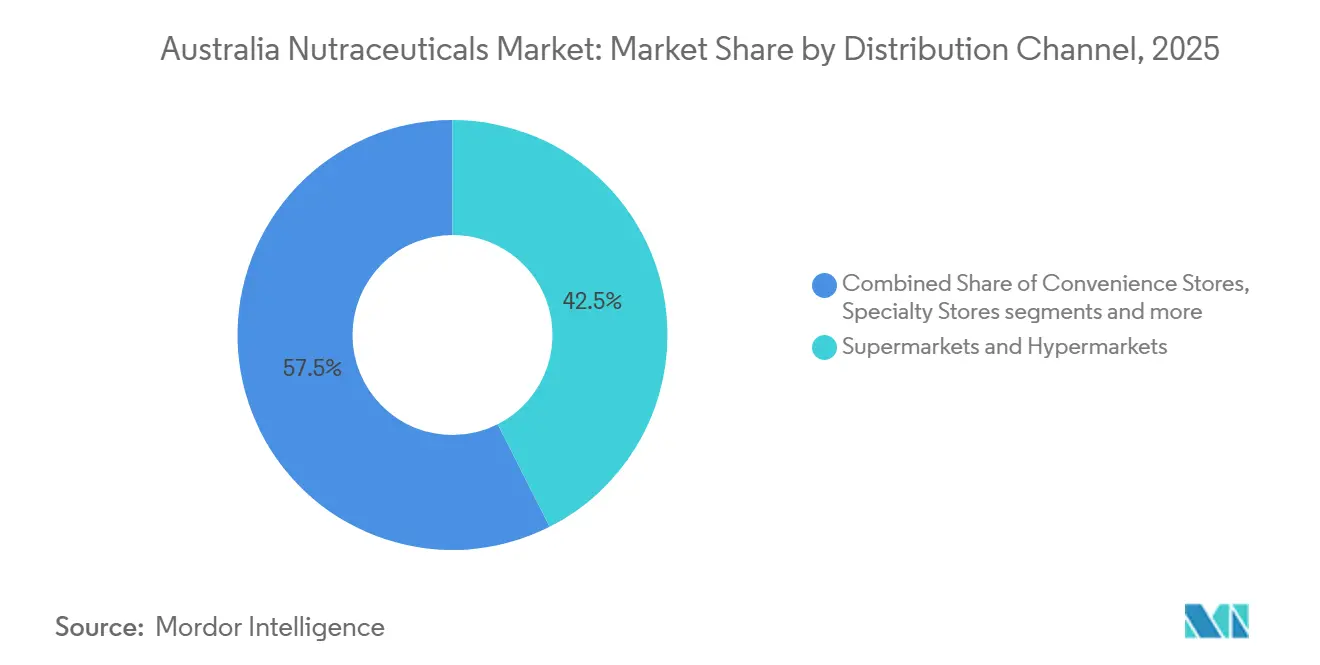

- Por canal de distribución, los supermercados e hipermercados representaron el 42,54% del valor en 2025, mientras que se proyecta que las tiendas minoristas en línea se expandan a una CAGR del 6,12%, la más rápida entre todos los canales.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Nutracéuticos en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda continua de productos de apoyo inmunológico | +1.2% | Australia (nacional, con concentración urbana en Sídney, Melbourne, Brisbane) | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas como la diabetes | +1.5% | Australia (nacional, mayor en áreas regionales con demografía envejecida) | Largo plazo (≥ 4 años) |

| Popularidad de los nutracéuticos de origen vegetal y veganos | +0.9% | Australia (centros urbanos, regiones costeras con mayor conciencia sobre la salud) | Mediano plazo (2-4 años) |

| Auge de la nutrición deportiva y los suplementos para mejorar el rendimiento | +0.8% | Australia (nacional, concentrado en el grupo de edad de 18 a 49 años) | Corto plazo (≤ 2 años) |

| Sostenibilidad, procedencia y abastecimiento ético | +0.6% | Australia (marcas orientadas a la exportación, consumidores urbanos) | Largo plazo (≥ 4 años) |

| Avances tecnológicos en formulaciones de productos | +0.7% | Australia (nacional, impulsado por centros de Investigación y Desarrollo en Melbourne, Sídney) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Demanda continua de productos de apoyo inmunológico

El énfasis de los consumidores en la salud inmunológica continúa impulsando el crecimiento del mercado de nutracéuticos en Australia. Tras la pandemia, el enfoque en estrategias de salud preventiva persiste, sosteniendo la demanda de suplementos de apoyo inmunológico como la vitamina C, la vitamina D, el zinc, el saúco, la equinácea y los probióticos. La mayor conciencia sobre las enfermedades estacionales, la salud respiratoria y el bienestar general ha llevado a la adopción generalizada de la suplementación inmunológica diaria en diversos grupos de edad. Además, los avances en los formatos de administración, incluidos gomitas, tabletas efervescentes, polvos y bebidas funcionales, han mejorado la accesibilidad y la comodidad, atrayendo a consumidores más jóvenes y a aquellos con preferencias orientadas al estilo de vida. A medida que la atención médica preventiva gana mayor importancia en Australia, los productos de apoyo inmunológico siguen siendo un factor clave de crecimiento dentro del mercado de nutracéuticos, creando más oportunidades para la innovación y la expansión del mercado.

Creciente prevalencia de enfermedades crónicas como la diabetes

La creciente prevalencia de enfermedades crónicas, en particular la diabetes, es un factor clave que impulsa el crecimiento del mercado de nutracéuticos en Australia. A medida que las condiciones de salud relacionadas con el estilo de vida se vuelven más generalizadas, los consumidores buscan cada vez más suplementos dietéticos y productos de nutrición funcional para mejorar el manejo de la salud y mitigar los riesgos asociados. Por ejemplo, la Federación Internacional de Diabetes informó que en 2024, el 7,4% de los adultos vivía con diabetes, lo que subraya la creciente carga de los trastornos metabólicos [1]Fuente: Federación Internacional de Diabetes, "Australia", idf.org. Esta creciente prevalencia está impulsando significativamente la demanda de productos nutracéuticos orientados al control del azúcar en sangre, la salud cardiovascular, el control del peso y el equilibrio metabólico. Además, la adopción de estrategias de suplementación preventiva bajo supervisión médica por parte de personas con diabetes o condiciones prediabéticas está impulsando aún más una demanda de productos consistente y sostenida, destacando el papel fundamental de los nutracéuticos en la gestión proactiva de la salud.

Popularidad de los nutracéuticos de origen vegetal y veganos

La creciente adopción de estilos de vida de base vegetal y veganos es un impulsor significativo del mercado de nutracéuticos en Australia. La creciente demanda de los consumidores de productos con etiqueta limpia, de origen sostenible y libres de crueldad animal ha aumentado la popularidad de las vitaminas de origen vegetal, los minerales, los extractos herbales, el omega-3 de base algal y los suplementos proteicos botánicos. Los consumidores buscan activamente alternativas a los ingredientes de origen animal, como las cápsulas de gelatina, el aceite de pescado y la proteína de suero de leche. Esto ha alentado a los fabricantes a desarrollar cápsulas veganas, mezclas de proteínas de guisante y arroz, y bioactivos de origen vegetal. La tendencia está respaldada además por una mayor conciencia sobre la sostenibilidad ambiental y el consumo ético, que influye particularmente en las decisiones de compra de los grupos demográficos más jóvenes y las poblaciones urbanas. Además, los nutracéuticos de origen vegetal se comercializan no solo para veganos, sino también para flexitarianos y consumidores preocupados por la salud, quienes consideran los ingredientes botánicos como más naturales y fáciles de digerir.

Auge de la nutrición deportiva y los suplementos para mejorar el rendimiento

La creciente adopción de estilos de vida activos y orientados al fitness está impulsando significativamente el mercado, particularmente en las áreas de nutrición deportiva y suplementos para mejorar el rendimiento. La creciente participación en entrenamientos en gimnasio, entrenamiento de fuerza, deportes de resistencia y actividades físicas recreativas está acelerando aún más la demanda de productos como proteínas en polvo, aminoácidos de cadena ramificada (BCAAs), creatina, mezclas de electrolitos, suplementos de recuperación y soluciones de hidratación funcional. Según la Comisión Australiana del Deporte (ASC), aproximadamente 6,73 millones de personas en Australia participaron en actividades de fitness o gimnasio en 2024, lo que pone de relieve una base de consumidores sólida y en expansión para los nutracéuticos orientados al deporte [2]Fuente: Federación Internacional de Diabetes, "Australia", idf.org. Este alto nivel de participación continúa impulsando fuertemente la demanda de productos orientados a la recuperación muscular, la mejora de la resistencia, el control del peso y la optimización del rendimiento, creando oportunidades de crecimiento sostenido para el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Marco regulatorio estricto | -0.8% | Australia (nacional, que afecta a todos los fabricantes e importadores) | Largo plazo (≥ 4 años) |

| Procesos complejos de aprobación de ingredientes y riesgos de reformulación | -0.5% | Australia (nacional, mayor impacto en formulaciones innovadoras) | Mediano plazo (2-4 años) |

| Mayor escrutinio sobre las declaraciones de propiedades saludables | -0.6% | Australia (nacional, publicidad digital más afectada) | Corto plazo (≤ 2 años) |

| Saturación del mercado y proliferación de marcas | -0.7% | Australia (mercados urbanos, canales de farmacia y en línea) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Marco regulatorio estricto

Un marco regulatorio estricto constituye una restricción significativa en el mercado australiano de nutracéuticos. Las empresas deben mejorar su cumplimiento de las estrictas regulaciones de seguridad, etiquetado, formulación y declaraciones de propiedades saludables antes de comercializar sus productos. La supervisión por parte de autoridades como Food Standards Australia New Zealand (FSANZ), junto con las regulaciones complementarias sobre productos terapéuticos, impone estándares rigurosos en materia de aprobaciones de ingredientes, declaraciones de propiedades saludables permitidas, límites de contaminantes y prácticas publicitarias. Estas regulaciones a menudo prolongan los plazos de desarrollo de productos e incrementan los costos de cumplimiento, en particular para los fabricantes más pequeños y los nuevos participantes. Además, las actualizaciones frecuentes de los estándares de ingredientes, las aprobaciones de nuevos alimentos y la necesidad de sustentación basada en evidencia de las declaraciones funcionales pueden requerir reformulación o validación clínica adicional, retrasando la entrada al mercado.

Procesos complejos de aprobación de ingredientes y riesgos de reformulación

Los procesos complejos de aprobación de ingredientes y los requisitos de reformulación presentan desafíos significativos en el mercado australiano de nutracéuticos. Los fabricantes deben garantizar que todos los ingredientes activos, excipientes y declaraciones de propiedades saludables cumplan con los estándares regulatorios antes de la comercialización, lo que puede prolongar los plazos de desarrollo de productos. Los procesos de aprobación para nuevos alimentos, extractos botánicos, probióticos y compuestos bioactivos a menudo requieren datos de seguridad exhaustivos, pruebas de estabilidad y validación científica. Los desafíos de reformulación son particularmente pronunciados para las marcas globales que adaptan productos al mercado australiano, ya que las concentraciones de ingredientes y las declaraciones de propiedades saludables permitidas en otros lugares pueden no cumplir con las regulaciones locales. Los cambios en las evaluaciones de seguridad emergentes o los requisitos de evidencia actualizados pueden generar costos adicionales de pruebas, modificaciones de envases o incluso retiros temporales de productos. Estas complejidades contribuyen a la incertidumbre operativa, aumentan los costos de cumplimiento y pueden retrasar los ciclos de innovación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Bebidas Funcionales se Aceleran a Medida que la Conveniencia Supera a las Cápsulas

Los suplementos dietéticos representaron el 48,87% de la participación total del mercado en 2025, emergiendo como la categoría líder debido a su integración en las rutinas diarias de salud y las prácticas de atención médica preventiva. Esta posición está respaldada por la demanda sostenida de los consumidores de vitaminas, minerales, suplementos herbales, probióticos, ácidos grasos omega-3 y formulaciones específicas para condiciones que abordan áreas como la inmunidad, la salud ósea, la salud cardíaca, el bienestar digestivo, el sueño y la función cognitiva. La supervisión regulatoria por parte de la Administración de Bienes Terapéuticos mejora la confianza del consumidor en los productos registrados (AUST L), fomentando la confianza y alentando las compras repetidas. La creciente conciencia sobre las deficiencias de micronutrientes, las preocupaciones de salud relacionadas con el estilo de vida y el creciente enfoque en la resiliencia inmunológica continúan impulsando un crecimiento consistente en esta categoría.

Se proyecta que las bebidas funcionales crezcan a una CAGR del 5,65% hasta 2031, lo que refleja una preferencia creciente de los consumidores por soluciones de bienestar convenientes y listas para consumir que combinan nutrición con funcionalidad. Este segmento incluye bebidas fortificadas, bebidas proteicas y bebidas probióticas que abordan necesidades como la inmunidad, la hidratación, la salud intestinal, el rendimiento cognitivo y la recuperación deportiva. La creciente demanda de nutrición para llevar, formulaciones con etiqueta limpia y bebidas con bajo contenido de azúcar o endulzadas naturalmente está impulsando la innovación de productos. El alejamiento de los refrescos carbonatados tradicionales hacia alternativas orientadas a la salud respalda aún más el crecimiento en esta categoría. Además, los avances en tecnologías de ingredientes, como probióticos estables, proteínas de origen vegetal, adaptógenos y compuestos nootrópicos, están permitiendo a los fabricantes ofrecer beneficios clínicamente relevantes en formatos de bebidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Desafía a los Intermediarios Farmacéuticos

Los supermercados e hipermercados representaron el 42,54% de la participación total de distribución en 2025, manteniendo su posición de liderazgo debido al alto flujo de consumidores, una amplia variedad de productos y un comportamiento de compra orientado a la conveniencia. Sus estrategias de precios competitivos, frecuentes campañas promocionales, programas de fidelización y visibilidad en tienda refuerzan aún más los volúmenes de ventas. Además, estos establecimientos ofrecen la comodidad de combinar compras de comestibles y productos relacionados con la salud en una sola visita, fomentando las compras por impulso y las compras repetidas. La creciente disponibilidad de productos nutracéuticos con etiqueta limpia, de origen vegetal y específicos para condiciones dentro de estas tiendas ha mejorado aún más la penetración de la categoría entre los compradores convencionales.

Se proyecta que las tiendas minoristas en línea crezcan a una CAGR del 6,12% hasta 2031 en el mercado de nutracéuticos en Australia, respaldadas por la creciente participación digital, el comportamiento de compra orientado a la conveniencia y la adopción de estrategias directas al consumidor por parte de las marcas de suplementos. La sólida infraestructura digital de Australia contribuye significativamente a este crecimiento. Por ejemplo, según la Unión Internacional de Telecomunicaciones (UIT), el 96,1% de la población de Australia utilizaba internet en 2024, lo que refleja un acceso digital casi universal y una base de consumidores altamente conectada [3]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Australia", datahub.itu.int. Este alto nivel de penetración de internet facilita el descubrimiento en línea, la comparación de productos, los modelos de suscripción y el acceso a información detallada sobre la transparencia de ingredientes, todos ellos factores clave que influyen en las decisiones de compra de nutracéuticos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El mercado de nutracéuticos en Australia exhibe una concentración geográfica significativa en las principales áreas metropolitanas como Sídney, Melbourne y Brisbane. Estas ciudades experimentan un consumo de nutracéuticos per cápita más alto en comparación con el promedio nacional, impulsado por una mayor conciencia sobre la salud, densas redes minoristas, una mayor penetración de gimnasios y centros de bienestar, y una fuerte presencia de farmacias. El ecosistema minorista omnicanal bien desarrollado en estos centros urbanos, que abarca supermercados, tiendas especializadas en salud y plataformas de comercio digital, mejora la visibilidad y accesibilidad de los productos. Además, la demografía multicultural de estas ciudades contribuye a una demanda diversificada en categorías como suplementos herbales, probióticos, nutrición deportiva y bebidas funcionales, fomentando el crecimiento de la categoría y la innovación de productos.

Fuera de las principales áreas metropolitanas, ciudades como Perth, Adelaida y Canberra están experimentando un crecimiento constante en la adopción de nutracéuticos. Estos mercados están siendo testigos de una creciente demanda de suplementos específicos para condiciones, formulaciones de origen vegetal y productos de nutrición deportiva, respaldados por una mayor conciencia sobre el estilo de vida y la expansión de la infraestructura minorista organizada. Canberra, en particular, demuestra una fuerte demanda de formulaciones premium y clínicamente validadas, atribuida a mayores niveles de alfabetización en salud. Mientras tanto, Perth y Adelaida se benefician del crecimiento de las redes de farmacias y los pasillos de salud liderados por supermercados, que respaldan aún más la expansión del mercado.

En áreas regionales y semiurbanas como Newcastle, Wollongong, Townsville y Hobart, el mercado de nutracéuticos se caracteriza por una mayor proporción de residentes de edad avanzada y una mayor prevalencia de condiciones de salud crónicas. Este perfil demográfico impulsa una penetración superior al promedio de suplementos orientados a la salud ósea, el apoyo cardiovascular y la inmunidad. Sin embargo, la disponibilidad limitada de establecimientos minoristas especializados en estas áreas restringe la variedad de productos en tienda. Como resultado, las cadenas de farmacias y los canales minoristas en línea desempeñan un papel fundamental para garantizar un suministro y accesibilidad de productos consistentes. Los servicios de comercio electrónico y farmacia por correo son cada vez más esenciales para cerrar las brechas geográficas y satisfacer la demanda de los consumidores en estas regiones.

Panorama Competitivo

El mercado australiano de nutracéuticos demuestra una concentración moderada, con una combinación de corporaciones multinacionales y marcas nacionales establecidas que compiten en suplementos dietéticos, alimentos funcionales y bebidas funcionales. Los principales actores globales, incluidos Herbalife Nutrition Ltd., General Mills, Inc., PepsiCo, Inc., Nestlé S.A. y Haleon plc, mantienen una presencia significativa a través de carteras de productos diversificadas, redes de distribución establecidas y una sólida equidad de marca en las categorías de salud y bienestar. Estas empresas utilizan economías de escala, capacidades de investigación y desarrollo (I+D) y experiencia regulatoria para sostener sus posiciones competitivas. Además, están ampliando sus ofertas premium, específicas para condiciones y con etiqueta limpia para alinearse con las preferencias cambiantes de los consumidores.

La competencia en el mercado está impulsada por la innovación continua de productos, las asociaciones estratégicas con minoristas y farmacias, y la diversificación hacia categorías de salud adyacentes. Las grandes empresas de alimentos y bebidas están fortificando cada vez más sus productos con vitaminas, minerales, probióticos y extractos botánicos para fortalecer su presencia en la nutrición funcional. Mientras tanto, las empresas especializadas en suplementos priorizan los ingredientes clínicamente validados y el cumplimiento de los estándares regulatorios de Australia para generar confianza en los consumidores. La presencia de marcas de etiqueta privada en los supermercados intensifica aún más la competencia de precios, lo que impulsa la diferenciación a través de la calidad de la formulación, el envasado innovador y los beneficios de salud específicos.

Las oportunidades emergentes en el mercado se centran en la innovación en la administración y la orientación específica por demografía. Las empresas están adoptando motores de recomendación impulsados por inteligencia artificial, cuestionarios de suplementos personalizados, modelos de reposición automática basados en suscripción y plataformas de comercio electrónico directo al consumidor para mejorar la retención de clientes y el valor de por vida. La integración de la tecnología permite a las marcas recopilar datos de los consumidores, perfeccionar las recomendaciones de productos y proporcionar soluciones de bienestar personalizadas para segmentos específicos, incluidos la salud de la mujer, las poblaciones envejecidas, los usuarios de nutrición deportiva y los consumidores de base vegetal.

Líderes de la Industria de Nutracéuticos en Australia

Herbalife Nutrition Ltd.

General Mills, Inc.

PepsiCo, Inc.

Nestlé S.A.

Haleon plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: La marca australiana de bienestar Wanderlust ha introducido seis suplementos de origen vegetal. Estos productos cubren nutrición cotidiana, apoyo herbal y fórmulas específicas para condiciones. Son fabricados en Australia utilizando ingredientes de origen vegetal.

- Noviembre de 2025: Bega Group ha ampliado su presencia en la categoría de bebidas funcionales y con sabor. Esta gama de productos proporciona 36 g de proteína por cartón de 600 ml y está diseñada como una opción sin azúcar.

- Octubre de 2025: La startup de Melbourne Jim ha introducido una gama de refrescos funcionales que incluye Golden Pash, Lem'n'Ade y Rarr-Berry. Según la empresa, cada lata de 330 ml contiene 5 gramos de proteína, prebióticos orgánicos, aminoácidos de cadena ramificada (BCAAs) y L-glutamina, sin azúcar añadido ni cafeína.

Alcance del Informe del Mercado de Nutracéuticos en Australia

Los nutracéuticos son suplementos derivados de alimentos que tienen propiedades tanto nutricionales como terapéuticas. El mercado australiano de nutracéuticos está segmentado por tipo y canal de distribución. Según el tipo, el mercado está segmentado en alimentos funcionales, bebidas y suplementos dietéticos. El segmento de alimentos funcionales está además subsegmentado en Cereales, Panadería y Confitería, Lácteos, Aperitivos y Otros Alimentos Funcionales. El segmento de bebidas funcionales está además subsegmentado en Bebidas Energéticas, Bebidas Deportivas, Jugos Fortificados, Bebidas Lácteas y Alternativas Lácteas, y Otras Bebidas Funcionales. El segmento de suplementos dietéticos está además subsegmentado en Vitaminas, Minerales, Botánicos, Enzimas, Ácidos Grasos, Proteínas y Otros Suplementos Dietéticos. Según los canales de distribución, el mercado está segmentado en Supermercados/Hipermercados, Tiendas de Conveniencia, Tiendas Especializadas, Tiendas Minoristas en Línea y Otros Canales de Distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han preparado en función del valor (millones de USD).

| Alimentos Funcionales | Cereales |

| Panadería y Confitería | |

| Lácteos | |

| Aperitivos | |

| Otros Alimentos Funcionales | |

| Bebidas Funcionales | Bebidas Energéticas |

| Bebidas Deportivas | |

| Jugos Fortificados | |

| Bebidas Lácteas y Alternativas Lácteas | |

| Otras Bebidas Funcionales | |

| Suplementos Dietéticos | Vitaminas y Minerales |

| Botánicos | |

| Enzimas | |

| Ácidos Grasos | |

| Proteínas | |

| Otros Suplementos Dietéticos |

| Supermercados e Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Alimentos Funcionales | Cereales |

| Panadería y Confitería | ||

| Lácteos | ||

| Aperitivos | ||

| Otros Alimentos Funcionales | ||

| Bebidas Funcionales | Bebidas Energéticas | |

| Bebidas Deportivas | ||

| Jugos Fortificados | ||

| Bebidas Lácteas y Alternativas Lácteas | ||

| Otras Bebidas Funcionales | ||

| Suplementos Dietéticos | Vitaminas y Minerales | |

| Botánicos | ||

| Enzimas | ||

| Ácidos Grasos | ||

| Proteínas | ||

| Otros Suplementos Dietéticos | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas de Conveniencia | ||

| Tiendas Especializadas | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de nutracéuticos en Australia para 2031?

Se prevé que alcance USD 8.27 mil millones para 2031, expandiéndose a una CAGR del 4,85% durante 2026-2031.

¿Qué categoría de producto está creciendo más rápido?

Se proyecta que las bebidas funcionales se expandan más rápidamente a una CAGR del 5,65% hasta 2031.

¿Por qué es importante el comercio minorista en línea para las marcas australianas de nutracéuticos?

Se espera que las tiendas minoristas en línea registren una CAGR del 6,12%, lo que permite a las marcas prescindir de los intermediarios farmacéuticos y ofrecer suscripciones personalizadas.

¿Qué impulsa la demanda de nutracéuticos infantiles?

Las preocupaciones sobre la inmunidad pospandemia y las deficiencias de micronutrientes están llevando a los padres hacia formulaciones de probióticos y vitaminas adaptadas a las necesidades pediátricas.

Última actualización de la página el: