Tamaño y Participación del Mercado de Agricultura de Precisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 16.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 29.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Agricultura de Precisión por Mordor Intelligence

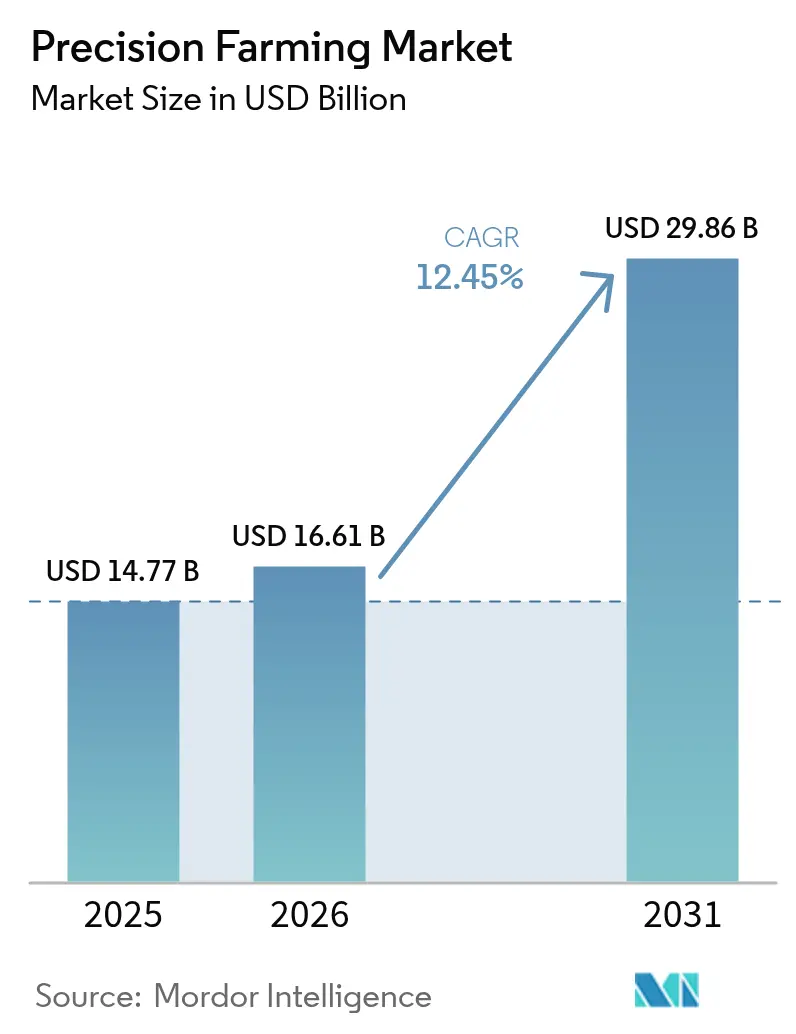

El tamaño del mercado de agricultura de precisión en 2026 se estima en USD 16,61 mil millones, creciendo desde el valor de 2025 de USD 14,77 mil millones con proyecciones para 2031 que muestran USD 29,86 mil millones, creciendo a una CAGR del 12,45% durante 2026-2031.

Las constelaciones de IoT satelital, la dirección automática guiada por GNSS y los equipos autónomos habilitados por IA están ampliando la base direccionable de la agricultura digital y traduciendo los incentivos de créditos de carbono en un retorno sobre la inversión tangible. La colaboración de Deere and Company con SpaceX para telemetría de menos de una pulgada en zonas muertas celulares, la empresa conjunta PTx Trimble de AGCO Corporation para modernizaciones de flotas mixtas, y el programa de Productos Básicos Climáticamente Inteligentes del USDA están reforzando un ciclo tecnológico que recompensa la optimización de insumos de tasa variable. El hardware todavía domina el gasto, aunque el software y el análisis de IA en el borde superan con crecimientos de doble dígito, reflejando el cambio de la industria de la recopilación de datos hacia la automatización de decisiones en tiempo real. América del Norte mantiene la mayor participación regional, mientras que Asia Pacífico ofrece la CAGR más rápida impulsada por el ecosistema de agricultura inteligente de la India y los mandatos de política de agricultura de precisión de China.

Conclusiones Clave del Informe

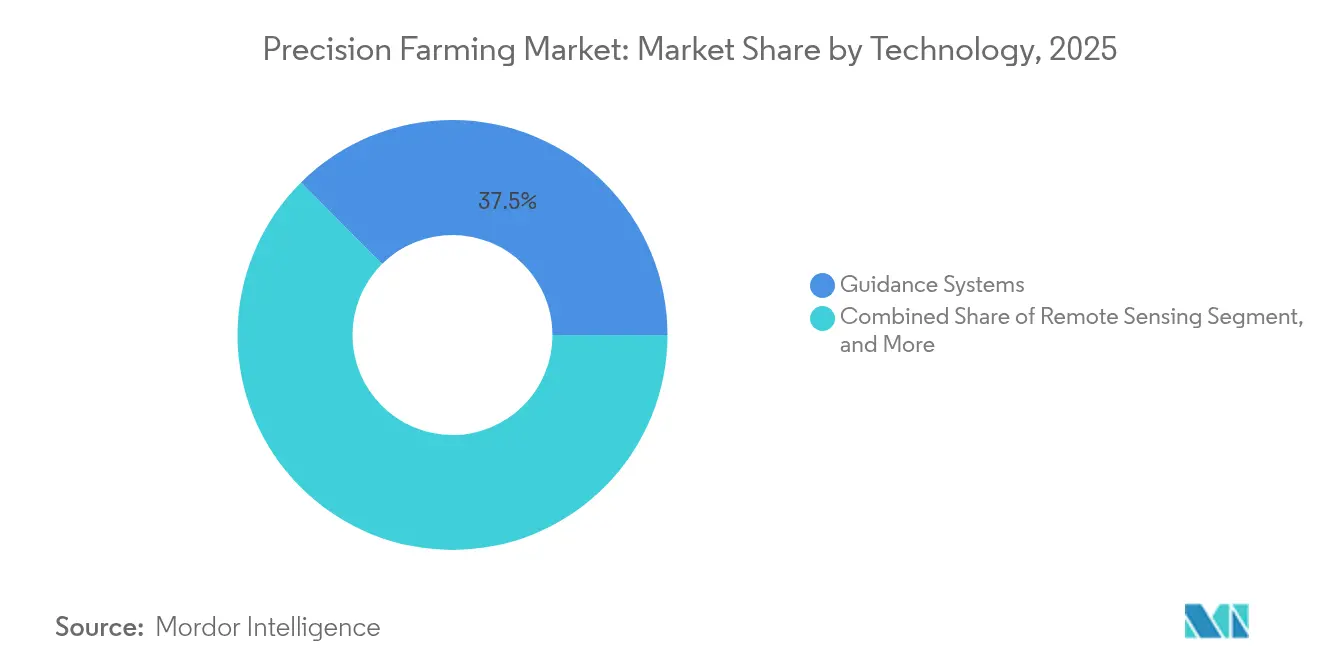

- Por tecnología, los Sistemas de Guía lideraron con el 37,45% de la participación del mercado de agricultura de precisión en 2025, mientras que la Tecnología de Tasa Variable está proyectada para crecer a una CAGR del 13,55% hasta 2031.

- Por componente, el Hardware representó el 51,20% del tamaño del mercado de agricultura de precisión en 2025, mientras que se espera que el Software avance a una CAGR del 13,40% hasta 2031.

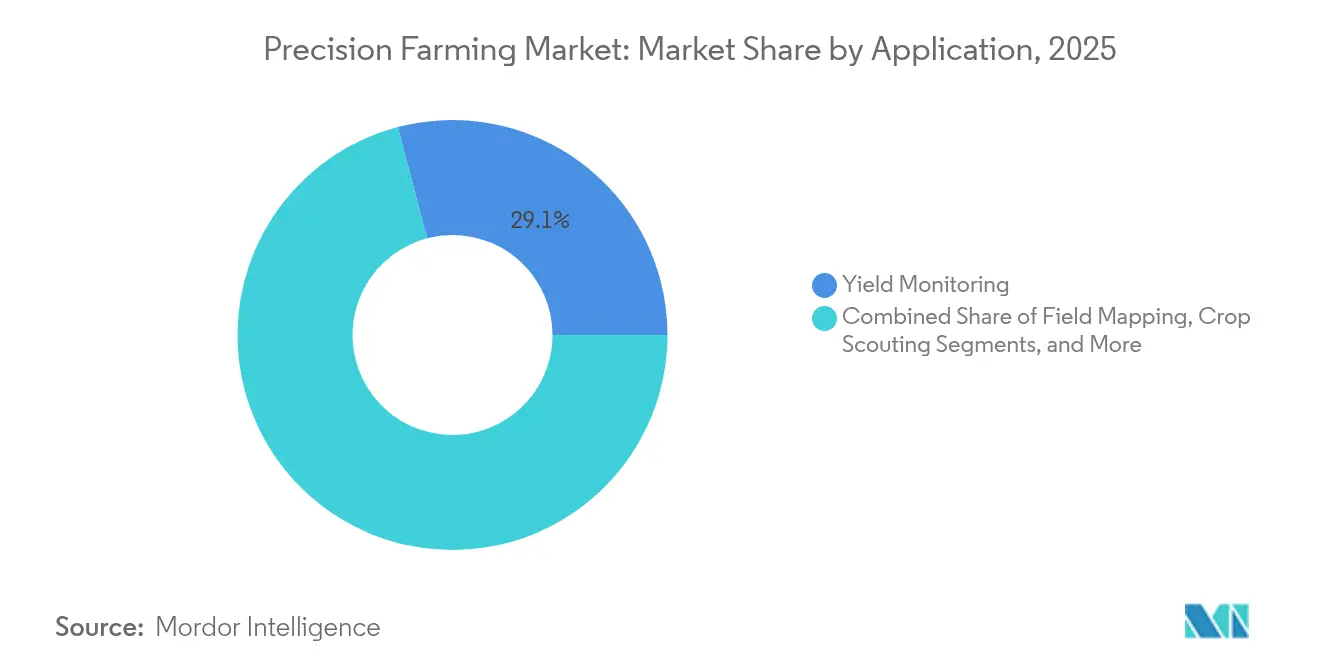

- Por aplicación, el Monitoreo de Rendimiento mantuvo el 29,10% de la participación del mercado de agricultura de precisión en 2025; se proyecta que el Reconocimiento Basado en Drones se expanda a una CAGR del 12,85% hasta 2031.

- Por tamaño de explotación, las Explotaciones Grandes (>1.000 ha) dominaron con el 54,25% de la participación del mercado de agricultura de precisión en 2025, aunque las Explotaciones Pequeñas (<100 ha) exhiben la CAGR proyectada más alta del 12,95% hasta 2031.

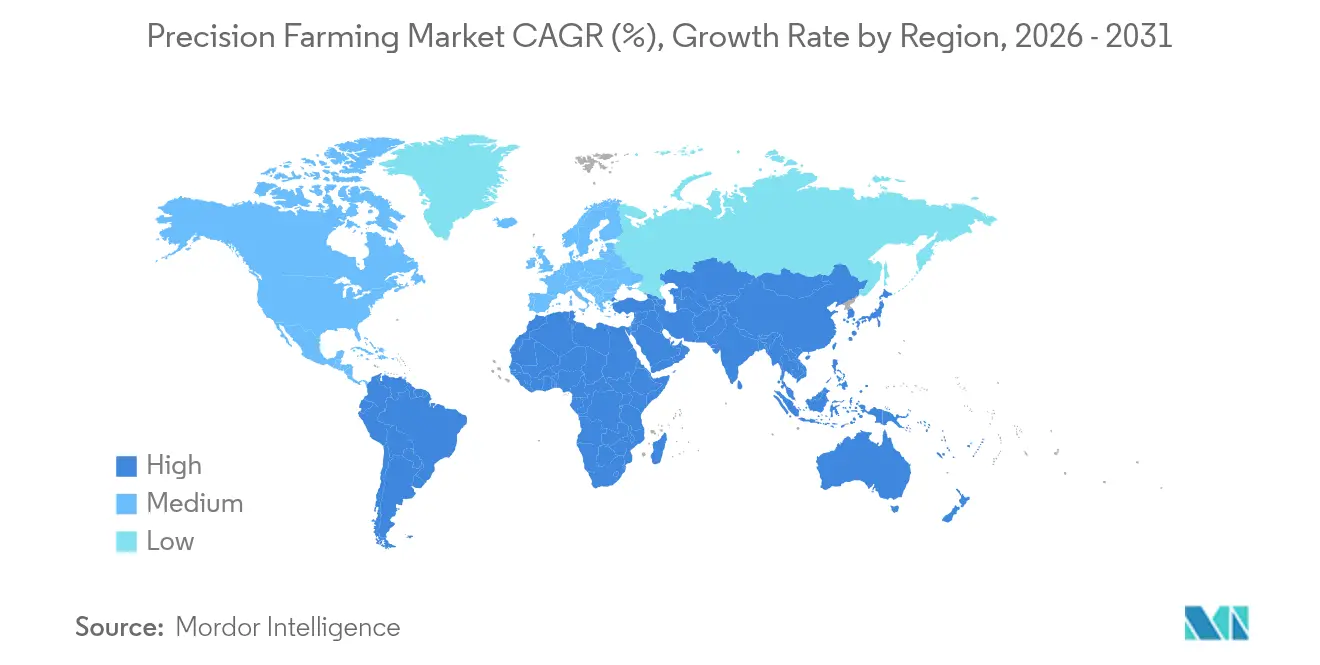

- Por geografía, América del Norte capturó el 41,15% de la participación del mercado de agricultura de precisión en 2025; se prevé que Asia Pacífico acelere a una CAGR del 13,95% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Agricultura de Precisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Dirección automática habilitada por GNSS en explotaciones grandes | +2.1% | América del Norte y Europa, con expansión a Asia Pacífico | Mediano plazo (2-4 años) |

| Reducción de costos de sensores de drones multiespectrales/térmicos | +1.8% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤2 años) |

| Esquemas de créditos de carbono que recompensan insumos de tasa variable | +1.5% | Europa, América del Norte, Asia Pacífico emergente | Largo plazo (≥4 años) |

| Constelaciones de IoT satelital para telemetría de menos de una pulgada | +2.3% | Global, prioridad en regiones remotas | Mediano plazo (2-4 años) |

| Descuentos de seguros vinculados a puntuaciones de riesgo agrícola basadas en IA | +1.2% | América del Norte y Europa, programas piloto en Asia | Mediano plazo (2-4 años) |

| Desplazamiento de la financiación de riesgo hacia la robótica de IA en el borde | +1.4% | Global, concentrado en centros de innovación | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Dirección Automática Habilitada por GNSS en Explotaciones Grandes

La adopción de la dirección automática GNSS ha alcanzado el 70% en explotaciones de más de 1.000 ha frente al 52% en explotaciones medianas, una tendencia que moldea cada vez más el mercado de agricultura de precisión, apoyada por el receptor StarFire 7000 de Deere and Company, que se conecta a más bandas satelitales para una convergencia más rápida.[1]Servicio de Investigación Económica del USDA, "Adopción de Tecnologías de Agricultura de Precisión," ers.usda.gov SpaceX Starlink retransmite los datos de guía donde las redes celulares fallan, permitiendo a los operadores realizar pasadas autónomas durante el día y la noche. El kit de modernización OutRun de AGCO Corporation democratiza las actualizaciones de dirección para flotas mixtas, ofreciendo compatibilidad con tractores de marcas rivales. La escasez de mano de obra aumenta la propuesta de valor al sustituir a los escasos operadores por robótica que mantiene filas perfectamente rectas, suprime el solapamiento y conserva el diésel. El retorno sobre la inversión se amplifica mediante la reducción de costos de combustible y una mayor utilización de horas en campo que impulsa la maquinaria durante los ajustados períodos de siembra.

Rápida Reducción de Costos en Sensores de Drones Multiespectrales/Térmicos

Más de 300.000 drones agrícolas tratan actualmente más de 500 millones de ha en todo el mundo, con el Mavic 3 Multiespectral de DJI Agriculture con un precio por debajo del umbral antes reservado para grandes explotaciones. Los ensayos agrícolas en trigo de Montana muestran ahorros de herbicidas del 90-95% cuando los drones de pulverización localizada se combinan con sistemas de visión WEED-IT. La miniaturización de los sensores ha reducido el peso de la carga útil, duplicando la autonomía de vuelo al tiempo que preserva la resolución espectral para las lecturas de clorofila y humedad del dosel. La flexibilización regulatoria en Brasil y Estados Unidos ha ampliado el margen operativo para vuelos más allá de la línea visual de visión directa, acelerando la adopción en cultivos de grandes superficies. La detección de anomalías habilitada por IA ahora identifica el estrés nutricional una semana antes que el ojo humano, permitiendo a los agricultores intervenir antes de que se produzcan pérdidas de rendimiento.

Esquemas de Créditos de Carbono que Recompensan los Recortes de Insumos de Tasa Variable

La iniciativa de Productos Básicos Climáticamente Inteligentes del USDA, dotada con USD 3.100 millones, tiene como objetivo secuestrar 60 millones de tCO₂e mediante la verificación a nivel de campo de las prácticas de precisión, reforzando los incentivos financieros en el mercado de agricultura de precisión y pagando a los agricultores que documentan el ahorro de fertilizantes y combustible a través de registros de sensores. La tecnología de tasa variable ya alcanza una penetración del 69% en las principales explotaciones de maíz y soja de Estados Unidos, un nivel destinado a aumentar a medida que las primas de carbono mejoran los plazos de rentabilidad. La estrategia De la Granja a la Mesa de Europa exige una reducción del 50% en el uso de productos químicos para 2030, lo que obliga efectivamente a adoptar regímenes de pulverización basados en prescripción. La plataforma de comercio de carbono de China permite a las Cooperativas Profesionales de Agricultores vender reducciones de emisiones verificadas, creando un ciclo de retroalimentación monetaria directo. La claridad legislativa proporcionada por la Ley de Prosperidad Rural y Seguridad Alimentaria de 2024 desbloquea además los préstamos de conservación destinados al hardware y software que sustentan los programas de tasa variable.

Constelaciones de IoT Satelital para Telemetría de Menos de una Pulgada

Se proyecta que los ingresos del IoT satelital salten de USD 1.300 millones en 2022 a USD 8.700 millones en 2032, con la agricultura catalogada como el caso de uso más grande. JDLink Boost de Deere and Company canaliza la telemetría a través de Starlink, permitiendo al personal de soporte enviar actualizaciones de vehículos por aire que reducen el tiempo de inactividad. OneWeb ofrece retransmisión de baja latencia para flotas en las vastas praderas canadienses, donde el 77% de las tierras de cultivo se encuentran fuera de la cobertura 4G. La conectividad continua permite la coordinación máquina a máquina para enjambres de pulverizadores autónomos que trabajan a escasos centímetros entre sí. El potencial económico podría superar los USD 500.000 millones en PIB agrícola global añadido una vez que los enlaces confiables eliminen la restricción de interrupción de datos en la autonomía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Brechas de interoperabilidad de datos en flotas de marcas mixtas | -1.6% | Global, agudo en operaciones de flotas mixtas | Mediano plazo (2-4 años) |

| Amenazas de ciberseguridad rural a redes OT agrícolas | -1.2% | Mercados desarrollados con alta digitalización | Largo plazo (≥4 años) |

| Estancamiento de la cobertura de red RTK en África Subsahariana | -0.8% | África Subsahariana, con efectos en regiones remotas | Largo plazo (≥4 años) |

| Resistencia de los agricultores a la pérdida de autonomía en la toma de decisiones algorítmica | -0.9% | Global, más fuerte en comunidades tradicionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Brechas de Interoperabilidad de Datos entre Maquinaria de Marcas Mixtas

Aproximadamente el 73% de los agricultores operan tractores, sembradoras y pulverizadores de múltiples fabricantes de equipos originales, creando silos de datos que obstaculizan el análisis integral. La API SensorThings de OGC promete un contenedor universal para datos geoespaciales y de maquinaria, aunque los formatos de archivo propietarios y los diferentes protocolos de bus CAN bloquean los flujos sin interrupciones. La empresa PTx Trimble de AGCO Corporation se compromete a una dirección y sincronización de datos agnóstica respecto a la marca, pero las modernizaciones en equipos heredados son costosas y requieren la experiencia del concesionario. El impulso de Europa hacia estándares abiertos y capas de transporte MQTT es una señal positiva, aunque la adopción se retrasa en los proveedores más pequeños que temen la mercantilización. Sin convergencia, los agricultores continúan usando memorias USB y portales en la nube, limitando las ganancias de productividad que la autonomía plena podría proporcionar.

Amenazas de Ciberseguridad Rural que Apuntan a las Redes OT Agrícolas

A medida que sembradoras, bombas y estaciones meteorológicas se unen a internet, la tecnología operacional se convierte en un objetivo para el ransomware y el robo de datos. La Directiva NIS-2 de la UE añadirá una carga de cumplimiento para los proveedores de tecnología agrícola; orientaciones similares están avanzando en los canales federales de Estados Unidos. Los controles IEC 62443 escritos para plantas de fabricación deben adaptarse a campos abiertos donde la seguridad física es baja y la conectividad es intermitente. Los pequeños agricultores carecen de especialistas internos, dejando contraseñas predeterminadas y firmware sin parches en las pasarelas alimentadas por energía solar. Los pilotos de aprendizaje federado muestran promesas al entrenar modelos de detección de enfermedades sin exportar datos de campo sin procesar, pero exigen computación en el borde que infla los costos de la lista de materiales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Los Sistemas Autónomos Impulsan la Evolución del Mercado

Los Sistemas de Guía mantuvieron la participación líder del 37,45% del mercado de agricultura de precisión en 2025, sustentada por robustos receptores GNSS que dirigen la maquinaria a rutas de menos de una pulgada bajo terreno variable. Se prevé que el tamaño del mercado de agricultura de precisión para la Tecnología de Tasa Variable crezca a una CAGR del 13,55% hasta 2031, impulsado por el aumento de los precios de fertilizantes y productos químicos que incentivan la aplicación dirigida. La teledetección basada en drones aprovecha cargas útiles multiespectrales más económicas, con DJI Agriculture reportando una reducción del 67,78% en volúmenes de productos químicos cuando los mapas alimentan pulverizadores de prescripción. Los robots están ganando terreno a medida que la financiación de riesgo pivota hacia plataformas de IA en el borde; Four Growers y Bonsai Robotics recaudaron conjuntamente USD 24 millones para automatizar la cosecha en 500.000 acres. El IoT satelital completa el conjunto, transmitiendo las entradas de los sensores desde campos fuera del alcance celular para que los modelos se mantengan actualizados para los módulos de autonomía.

El análisis en el borde y en la nube trabajan en conjunto: el hardware en el borde procesa flujos de visión en tiempo real, mientras que los motores en la nube analizan patrones estacionales. La segunda generación de la plataforma de autonomía de Deere and Company fusiona ambas capas para apuntar a la plena autonomía en maíz y soja para finales de la década. Los agricultores prefieren cada vez más las modernizaciones de flotas mixtas sobre los reemplazos de una sola marca, un cambio del que AGCO Corporation se benefició con su kit OutRun que omite el costoso intercambio de tractores. Dada esta dinámica, los proveedores de tecnología que combinan APIs abiertas con componentes agnósticos de hardware están mejor posicionados para capturar hectáreas adicionales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Componente: La Aceleración del Software Transforma el Dominio del Hardware

El Hardware capturó el 51,20% del mercado de agricultura de precisión en 2025, abarcando sensores, controladores, drones y plataformas autónomas. Sin embargo, los ingresos del software están aumentando a una CAGR del 13,40% a medida que la IA en el borde proporciona prescripciones accionables en segundos, incluso cuando la red falla. Los sensores han reducido su tamaño al de una estampilla postal, permitiendo que las pequeñas explotaciones puedan permitirse densas redes de sensores de humedad del suelo que alimentan mapas de riego de tasa variable. Las pantallas como el G5-Plus de Deere and Company añaden Ethernet para transmitir conjuntos de datos más ricos desde los implementos de vuelta a la cabina. Las computadoras a bordo integran GNSS, visión artificial y telemetría en una sola placa, reduciendo la latencia para los bucles de autonomía.

El tamaño del mercado de agricultura de precisión para los servicios gestionados está destinado a ampliarse a medida que los operadores recurren a socios externos para parchear el software y monitorear las amenazas cibernéticas en tiempo real. Las suites de análisis de datos de CNH Industrial N.V. y Raven Industries reducen el herbicida en un 77% con pulverización selectiva dirigida por IA. La retransmisión satelital garantiza la sincronización de las prescripciones durante el trabajo de campo, un salvavidas crucial para el 77% de las tierras de cultivo sin cobertura 4G. A medida que los márgenes del hardware se comprimen, los proveedores buscan ingresos recurrentes a través de suscripciones que agrupan actualizaciones, algoritmos y paneles de informes de créditos de carbono.

Por Aplicación: La Pulverización de Precisión Redefine la Gestión de Cultivos

El Monitoreo de Rendimiento sigue siendo la columna vertebral, suministrando los datos de variabilidad espacial que entrenan cada prescripción; representó el 29,10% de la participación del mercado de agricultura de precisión en 2025. El Reconocimiento Basado en Drones se está acelerando a una CAGR del 12,85% gracias a modelos de IA que detectan el estrés nutricional de forma temprana, lo que desencadena pulverizaciones foliares micro-dosificadas en lugar de tratamientos generalizados. La Aplicación de Tasa Variable supera a la aplicación generalizada con ahorros documentados de USD 40,74 por acre y reducciones de fertilizantes de hasta el 66% utilizando el sistema ExactShot de Deere and Company. El Monitoreo de Salud del Suelo y los Cultivos combina sondas IoT con datos satelitales, permitiendo a los sistemas de análisis advertir sobre el inicio de enfermedades varios días antes que el reconocimiento convencional.

El tamaño del mercado de agricultura de precisión para la automatización de la cosecha está destinado a aumentar a medida que la cosechadora S7 de Deere and Company automatiza la configuración de pérdida de grano y la velocidad de avance, mejorando el rendimiento en un 20%. Las plataformas de Gestión del Riego como Verdi equilibran la entrega de agua y nutrientes, una capacidad vital para las regiones propensas a la sequía donde cada milímetro de lluvia cuenta. La logística posterior se beneficia de los carros de grano autónomos que sincronizan datos de ubicación y nivel de llenado con la cosechadora, minimizando el tiempo de inactividad. A medida que las métricas de sostenibilidad se vuelven más estrictas, los módulos de cumplimiento ahora se sitúan junto a las herramientas agronómicas, permitiendo la verificación de carbono dentro de la temporada en lugar de después de la cosecha.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tamaño de Explotación: La Digitalización de las Explotaciones Pequeñas se Acelera

Las explotaciones grandes de más de 1.000 ha mantuvieron el 54,25% del mercado de agricultura de precisión en 2025, aprovechando mayores reservas de capital y personal agronómico dedicado. Las explotaciones pequeñas de menos de 100 ha registran la CAGR más alta del 12,95% a medida que los kits de IoT de bajo costo, la retransmisión satelital y las subvenciones gubernamentales reducen las barreras de entrada. El tamaño del mercado de agricultura de precisión para los pequeños agricultores está destinado a ampliarse bajo la Misión de Agricultura Digital de India de INR 450 crore (USD 5,12 millones), que subvenciona sensores y paneles de control en la nube. Las explotaciones medianas abarcan entre 100 y 1.000 ha y muestran una adopción del 52%, catalizada por kits de modernización que evitan la renovación completa de la maquinaria.

Los marcos del PNUD ahora agrupan aplicaciones móviles en idiomas locales, análisis en la nube y teledetección para que los pequeños agricultores eviten los costos iniciales de los servidores. Las explotaciones grandes enfrentan un escrutinio creciente sobre las emisiones, lo que las impulsa a cuantificar cada insumo a través de gemelos digitales para los informes de ESG. Las explotaciones medianas encuentran equilibrio desplegando módulos básicos de guía y tasa variable sin aventurarse en flotas completamente autónomas. A pesar de los diferentes ritmos, la convergencia es clara: los equipos que antes exigían un alto gasto de capital ahora están disponibles mediante suscripción, cerrando la brecha digital entre los tamaños de explotación.

Análisis Geográfico

América del Norte retuvo el 41,15% de participación regional en 2025, apoyada por redes GNSS maduras, un ecosistema de distribuidores establecido y un entorno regulatorio que reconoce los registros digitales para los programas de carbono. El mercado se ha estancado en tasa de crecimiento en relación con las regiones emergentes, en parte porque las encuestas de sentimiento de los agricultores de 2025 muestran planes de capital cautelosos ante la volatilidad de los precios de las materias primas. No obstante, los ciclos activos de reemplazo de pantallas heredadas y la expansión hacia la autonomía de máquinas completas deberían preservar el nivel de demanda del continente.

La región de Asia Pacífico registró la tasa de crecimiento más rápida del 13,95% en el mercado de agricultura de precisión, impulsada por el mercado de agricultura inteligente de la India, proyectado para alcanzar USD 886,21 millones para 2028, y los mandatos de política de China en torno a la agricultura digital. Las constelaciones satelitales financiadas por el gobierno, los drones de bajo costo y las inversiones en banda ancha rural sustentan la adopción en las parcelas de los pequeños agricultores. Los flujos de capital de riesgo de más de USD 1.200 millones en 2024 se concentraron en pulverizadores automatizados para huertos y puntuación de crédito de agro-fintech que vincula los préstamos de insumos con datos de campo verificados por sensores. Australia añade hectáreas adicionales con flotas autónomas de grandes superficies que alivian la crónica escasez de mano de obra.

Europa avanza de manera constante bajo la legislación ambiental que exige una reducción del 50% en productos químicos para 2030, posicionando la pulverización de precisión como una palanca de cumplimiento. Los ensayos de campo en Alemania confirman reducciones de pesticidas del 10-20% sin sacrificio de rendimiento, reforzando la confianza de los agricultores. El ritmo de adopción de América Latina diverge: Brasil y Argentina ralentizaron las compras de tractores en un 14% en 2024 debido a la caída de ingresos vinculada a la sequía, aunque aceleraron la pulverización con drones tras la flexibilización regulatoria. Oriente Medio y África siguen en una etapa temprana; el IoT satelital es un salvavidas para los agricultores del África Subsahariana donde las redes RTK se estancan en una cobertura del 40%, aunque las brechas de asequibilidad y habilidades moderan la velocidad.

Panorama Competitivo

La estructura de la industria se está consolidando. AGCO Corporation pagó USD 2.000 millones por el 85% de la división agrícola de Trimble Inc., formando PTx Trimble con el objetivo de superar los USD 2.000 millones en ingresos de precisión para 2028. Deere and Company extiende su liderazgo a través de la conectividad con SpaceX, una línea de productos 2025 ampliada y su plataforma de autonomía de segunda generación que integra visión, IA y diagnóstico remoto.[4]AgWeb, "Lanzamiento de la Cosechadora S7 de Deere and Company," agweb.com CNH Industrial N.V. absorbe Raven Industries para incorporar aprendizaje automático en tiempo real en las flotas de Case y New Holland, mientras que DJI Agriculture mantiene una participación global en drones que supera a todos los competidores occidentales combinados.

Los manuales estratégicos enfatizan las APIs abiertas, las modernizaciones entre marcas y los precios como servicio para ganar hectáreas de flotas mixtas. Las empresas de IA en el borde como Four Growers y Bonsai Robotics apuntan a tareas específicas —cosecha en invernadero y percepción en cultivos en hilera— aunque su éxito obliga a las grandes empresas a acelerar la I+D interna o asociarse. La financiación de riesgo se inclina hacia los módulos de autonomía que funcionan sin conexión, alejándose del software de gestión agrícola como servicio puro, lo que refleja el apetito de los inversores por saltos de productividad tangibles.

La intensidad competitiva no está limitada a la tecnología; las empresas agroindustriales posteriores agrupan la financiación de insumos con instalaciones de sensores, creando barreras de salida. Al mismo tiempo, las cooperativas en Europa y Asia contratan flotas compartidas de pulverizadores autónomos, añadiendo una capa de servicio que omite la propiedad del hardware. Las patentes en torno a la visión artificial y la aplicación de tasa variable darán forma a los flujos de regalías, convirtiendo la propiedad intelectual en un campo de batalla de primera línea.

Líderes de la Industria de Agricultura de Precisión

-

AGCO Corporation

-

Ag Junction Inc

-

John Deere

-

DICKEY-john Corporation

-

TeeJet Technologies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: AGCO Corporation cierra un acuerdo de USD 2.000 millones por el 85% de la unidad agrícola de Trimble Inc., dando origen a PTx Trimble para acelerar las soluciones de autonomía de modernización.

- Febrero de 2025: Deere and Company lanza la cosechadora S7 2025 con automatización predictiva, tractores 9RX renovados y pulverizadores Hagie equipados con apuntado de malezas See & Spray Premium.

- Enero de 2025: Deere and Company presenta su plataforma de autonomía de segunda generación con mayor alcance de percepción y control mediante aplicación móvil.

Alcance del Informe Global del Mercado de Agricultura de Precisión

La agricultura de precisión (AP) es el enfoque de gestión agrícola que incorpora tecnología de la información (TI) para garantizar que los cultivos y el suelo reciban lo que necesitan para su salud y productividad. El objetivo de la AP es garantizar la rentabilidad, la sostenibilidad y la protección del medio ambiente. La AP también es reconocida como agricultura satelital, agricultura según necesidad y gestión de cultivos específica por sitio (SSCM).

El mercado de agricultura de precisión está segmentado por tecnología (sistemas de guía, teledetección, tecnología de tasa variable, drones y UAVs), componente (hardware, software, servicios), aplicación (monitoreo de rendimiento, aplicación de tasa variable, cartografía de campos, monitoreo del suelo, reconocimiento de cultivos) y geografía (América del Norte (Estados Unidos, Canadá), Europa (Alemania, Reino Unido, Francia, Resto de Europa), Asia Pacífico (China, Japón, India, Australia, Resto de Asia Pacífico), América Latina, Oriente Medio y África). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Sistemas de Guía | GNSS / GPS |

| SIG | |

| Tecnología de Tasa Variable | Fertilización de Tasa Variable |

| Siembra de Tasa Variable | |

| Pesticida de Tasa Variable | |

| Teledetección | |

| Drones y UAVs | |

| Robótica y Equipos Autónomos | |

| Plataformas de Análisis en el Borde y en la Nube | |

| Otras Tecnologías |

| Hardware | Sensores y Actuadores |

| Controladores y Pantallas | |

| Computación a Bordo y Conectividad | |

| Software | Software de Gestión Agrícola como Servicio |

| Análisis de Datos e IA | |

| Servicios | Integración y Consultoría |

| Servicios Gestionados |

| Monitoreo de Rendimiento |

| Aplicación de Tasa Variable |

| Cartografía de Campos |

| Monitoreo de Salud del Suelo y los Cultivos |

| Gestión del Riego |

| Reconocimiento de Cultivos |

| Automatización de la Cosecha y Logística |

| Otras Aplicaciones |

| Explotaciones Pequeñas (menos de 100 ha) |

| Explotaciones Medianas (100 - 1.000 ha) |

| Explotaciones Grandes (más de 1.000 ha) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tecnología | Sistemas de Guía | GNSS / GPS | |

| SIG | |||

| Tecnología de Tasa Variable | Fertilización de Tasa Variable | ||

| Siembra de Tasa Variable | |||

| Pesticida de Tasa Variable | |||

| Teledetección | |||

| Drones y UAVs | |||

| Robótica y Equipos Autónomos | |||

| Plataformas de Análisis en el Borde y en la Nube | |||

| Otras Tecnologías | |||

| Por Componente | Hardware | Sensores y Actuadores | |

| Controladores y Pantallas | |||

| Computación a Bordo y Conectividad | |||

| Software | Software de Gestión Agrícola como Servicio | ||

| Análisis de Datos e IA | |||

| Servicios | Integración y Consultoría | ||

| Servicios Gestionados | |||

| Por Aplicación | Monitoreo de Rendimiento | ||

| Aplicación de Tasa Variable | |||

| Cartografía de Campos | |||

| Monitoreo de Salud del Suelo y los Cultivos | |||

| Gestión del Riego | |||

| Reconocimiento de Cultivos | |||

| Automatización de la Cosecha y Logística | |||

| Otras Aplicaciones | |||

| Por Tamaño de Explotación | Explotaciones Pequeñas (menos de 100 ha) | ||

| Explotaciones Medianas (100 - 1.000 ha) | |||

| Explotaciones Grandes (más de 1.000 ha) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia Pacífico | China | ||

| Japón | |||

| India | |||

| Australia | |||

| Corea del Sur | |||

| Resto de Asia Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global de la agricultura de precisión en 2026?

La agricultura de precisión está valorada en USD 16,61 mil millones en 2026.

¿Cuánto crecimiento se espera para la agricultura de precisión para 2031?

Se proyecta que el segmento alcance los USD 29,86 mil millones en 2031, lo que refleja una CAGR del 12,45%.

¿Qué región está adoptando las soluciones de agricultura de precisión más rápidamente?

Asia Pacífico lidera en crecimiento con una CAGR del 13,95% de 2026 a 2031.

¿Qué área tecnológica se está expandiendo más rápidamente dentro de la agricultura de precisión?

La Tecnología de Tasa Variable avanza a una CAGR del 13,55% hasta 2031 a medida que los agricultores apuntan a la optimización de insumos.

¿Cómo incentivan los esquemas de créditos de carbono la adopción de herramientas de agricultura de precisión?

Los programas gubernamentales pagan a los agricultores por recortes verificables de fertilizantes y productos químicos, haciendo que las aplicaciones de tasa variable sean más rentables y acelerando la adopción.

¿Por qué la conectividad de IoT satelital es fundamental para los despliegues de agricultura de precisión?

Los enlaces satelitales sirven al 77% de las tierras de cultivo que carecen de cobertura celular confiable, garantizando un flujo continuo de datos para los equipos autónomos y el análisis.

Última actualización de la página el: