Marktgröße und Marktanteil der Präzisionslandwirtschaft

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

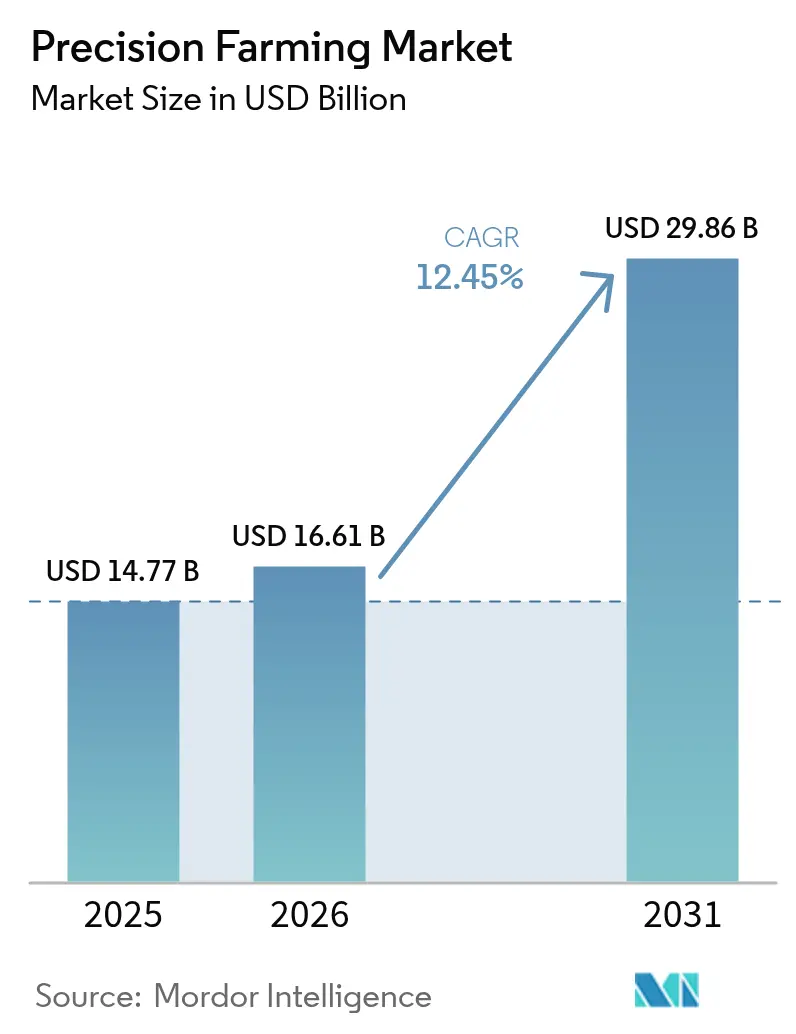

| Marktgröße (2026) | 16.61 Milliarden US-Dollar |

| Marktgröße (2031) | 29.86 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für Präzisionslandwirtschaft von Mordor Intelligence

Die Marktgröße der Präzisionslandwirtschaft wird im Jahr 2026 auf 16,61 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 14,77 Milliarden USD, mit Projektionen für 2031 von 29,86 Milliarden USD, was einem CAGR von 12,45 % über den Zeitraum 2026–2031 entspricht.

Satelliten-IoT-Konstellationen, GNSS-gesteuerte automatische Lenksysteme und KI-gestützte autonome Geräte erweitern die adressierbare Basis der digitalen Landwirtschaft und übersetzen Kohlenstoffgutschrift-Anreize in greifbare Kapitalrenditen. Die Zusammenarbeit von John Deere mit SpaceX für Zentimeter-genaue Telemetrie in Mobilfunktoten, das PTx-Trimble-Joint-Venture von AGCO für Mixed-Fleet-Nachrüstungen und das Programm für klimakluge Rohstoffe des Landwirtschaftsministeriums der Vereinigten Staaten stärken einen Technologiezyklus, der die Optimierung variabler Eingangsmengen belohnt. Hardware dominiert die Ausgaben weiterhin, doch Software und Edge-KI-Analysen wachsen schneller mit zweistelligen Wachstumsraten, was den Branchenwandel von der Datenerhebung zur Entscheidungsautomatisierung in Echtzeit widerspiegelt. Nordamerika behält den größten regionalen Marktanteil, während der asiatisch-pazifische Raum den schnellsten CAGR aufgrund des indischen Smart-Ag-Ökosystems und der politischen Mandate zur Präzisionslandwirtschaft in China verzeichnet.

Wichtigste Erkenntnisse des Berichts

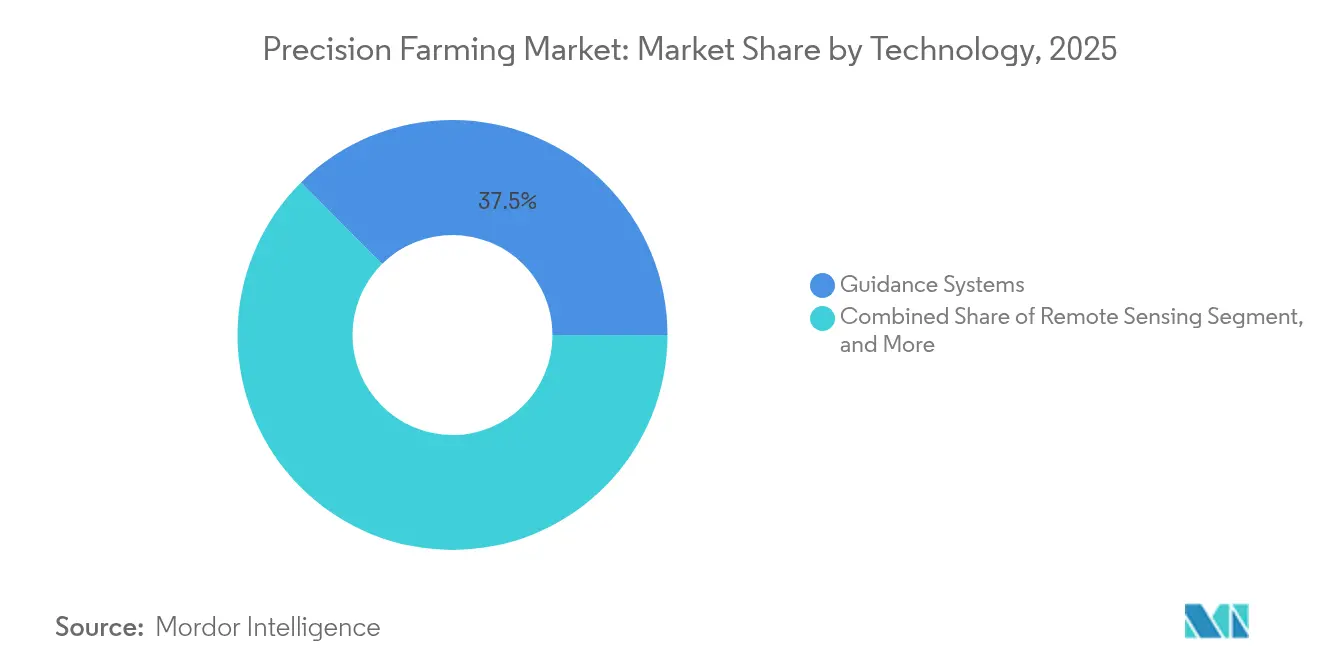

- Nach Technologie führten Lenksysteme mit einem Marktanteil von 37,45 % am Markt für Präzisionslandwirtschaft im Jahr 2025; die Technologie mit variablen Ausbringungsmengen wird bis 2031 mit einem CAGR von 13,55 % wachsen.

- Nach Komponente entfiel auf Hardware ein Anteil von 51,20 % an der Marktgröße der Präzisionslandwirtschaft im Jahr 2025, während Software bis 2031 mit einem CAGR von 13,40 % zulegen wird.

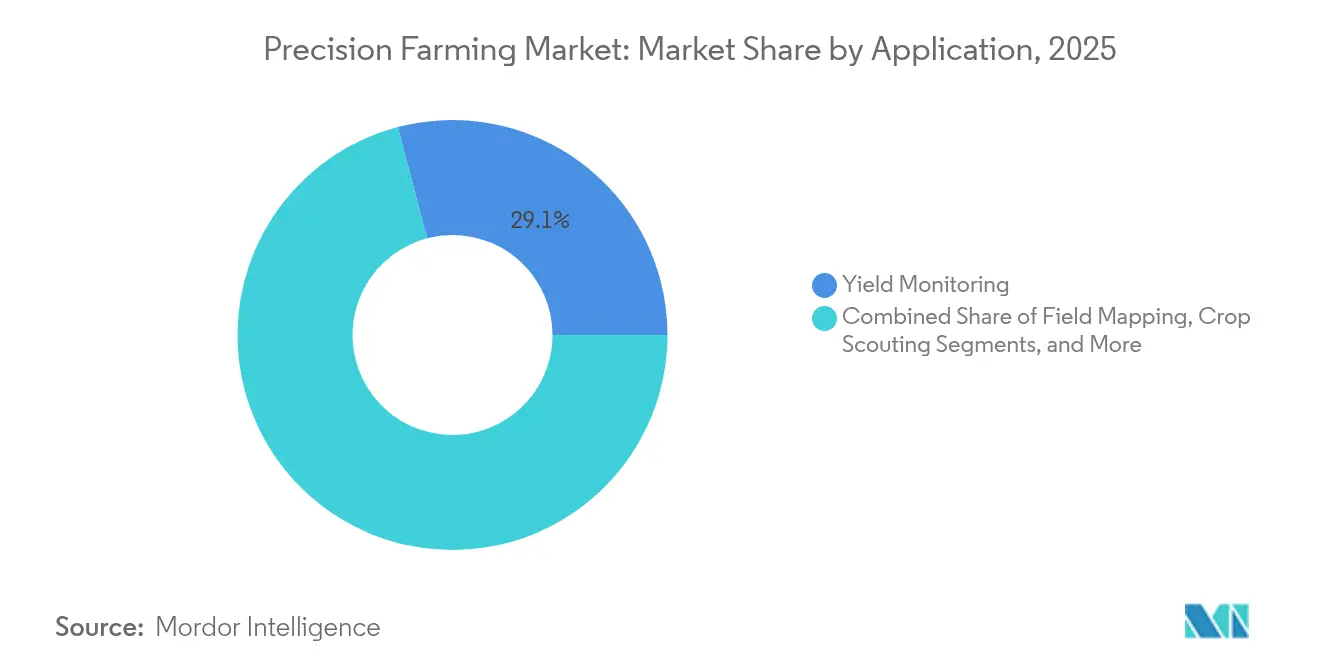

- Nach Anwendung hielt die Ertragsüberwachung einen Marktanteil von 29,10 % am Markt für Präzisionslandwirtschaft im Jahr 2025; die drohnengestützte Feldbeobachtung wird bis 2031 voraussichtlich mit einem CAGR von 12,85 % expandieren.

- Nach Betriebsgröße entfielen auf Großbetriebe (>1.000 ha) 54,25 % des Marktanteils der Präzisionslandwirtschaft im Jahr 2025, doch Kleinbetriebe (<100 ha) weisen den höchsten prognostizierten CAGR von 12,95 % bis 2031 auf.

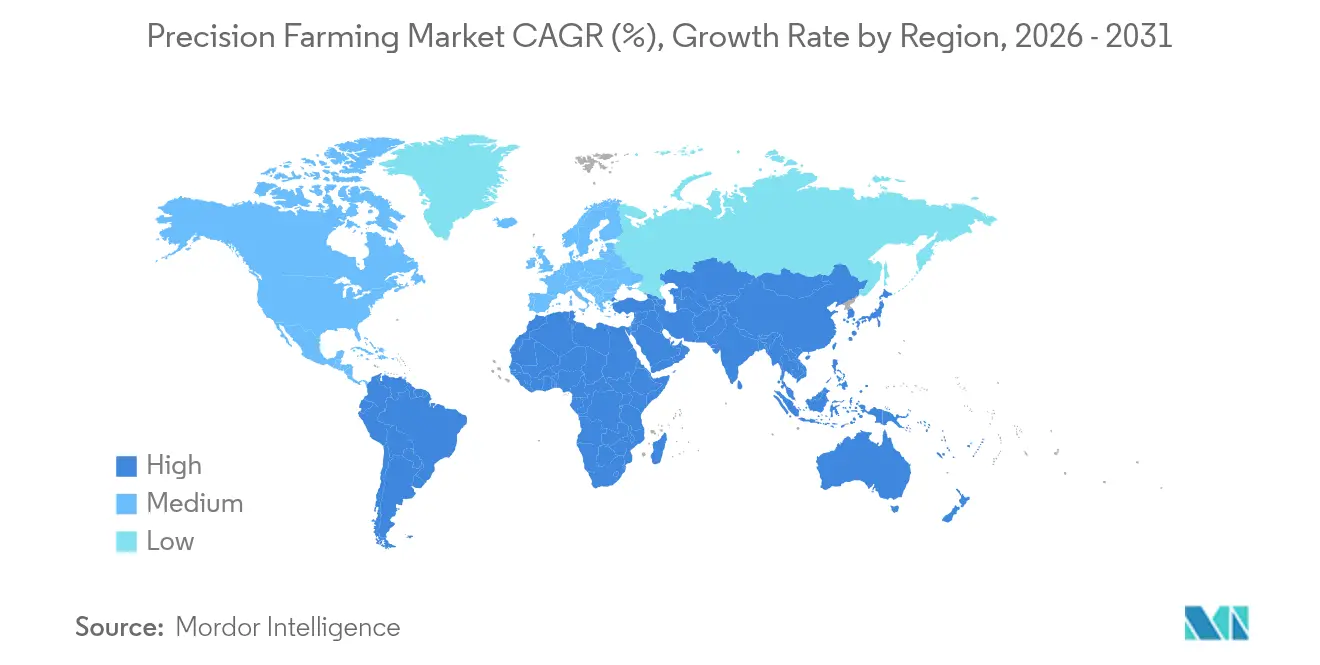

- Nach Geografie sicherte sich Nordamerika im Jahr 2025 einen Marktanteil von 41,15 % am Markt für Präzisionslandwirtschaft; für den asiatisch-pazifischen Raum wird ein CAGR von 13,95 % zwischen 2026 und 2031 prognostiziert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur Präzisionslandwirtschaft

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| GNSS-gestützte automatische Lenkung auf Großbetrieben | +2.1% | Nordamerika und Europa, Ausweitung in den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostenrückgang bei Multispektral-/Thermaldronensensoren | +1.8% | Global, frühe Einführung in Industrieländern | Kurzfristig (≤2 Jahre) |

| Kohlenstoffgutschrift-Programme zur Förderung variabler Eingangsmengenreduzierungen | +1.5% | Europa, Nordamerika, aufkommender asiatisch-pazifischer Raum | Langfristig (≥4 Jahre) |

| Satelliten-IoT-Konstellationen für Sub-Zoll-Telemetrie | +2.3% | Global, Priorität in abgelegenen Regionen | Mittelfristig (2–4 Jahre) |

| Versicherungsrabatte für KI-basierte Betriebsrisikobewertungen | +1.2% | Nordamerika und Europa, Pilotprogramme in Asien | Mittelfristig (2–4 Jahre) |

| Verlagerung von Risikokapital in Richtung Edge-KI-Robotik | +1.4% | Global, Schwerpunkt auf Innovationszentren | Kurzfristig (≤2 Jahre) |

| Quelle: Mordor Intelligence | |||

GNSS-gestützte automatische Lenkung auf Großbetrieben

Die Einführung der GNSS-gestützten automatischen Lenkung hat bei Betrieben über 1.000 ha einen Anteil von 70 % erreicht, gegenüber 52 % bei mittelgroßen Betrieben – ein Trend, der den Markt für Präzisionslandwirtschaft zunehmend prägt und durch den StarFire-7000-Empfänger von John Deere unterstützt wird, der mehr Satellitenbänder für eine schnellere Konvergenz nutzt.[1]Wirtschaftsforschungsdienst des Landwirtschaftsministeriums der Vereinigten Staaten, "Einführung von Präzisionslandwirtschaftstechnologien," ers.usda.gov SpaceX Starlink leitet die Führungsdaten dort weiter, wo Mobilfunknetze versagen, sodass Bediener rund um die Uhr autonome Überfahrten durchführen können. Das OutRun-Nachrüstkit von AGCO demokratisiert Lenk-Upgrades für gemischte Maschinenparks und unterstützt Traktoren konkurrierender Marken. Arbeitskräftemangel erhöht das Wertversprechen, indem knappe Bediener durch Robotik ersetzt werden, die perfekt gerade Reihen hält, Überlappungen unterdrückt und Dieselkraftstoff einspart. Die Kapitalrendite wird durch reduzierte Kraftstoffkosten und eine höhere Feldstundenauslastung gesteigert, die Maschinen während enger Pflanzzeiträume weiter voranbringen.

Rascher Kostenrückgang bei Multispektral-/Thermaldronensensoren

Mehr als 300.000 Agrardrohnen behandeln weltweit mehr als 500 Millionen ha, wobei der Mavic 3 Multispectral von DJI zu einem Preis unterhalb der einst Großbetrieben vorbehaltenen Schwelle angeboten wird. Betriebsversuche auf Weizenfeldern in Montana zeigen Einsparungen bei Herbiziden von 90–95 %, wenn Spot-Spray-Drohnen mit WEED-IT-Bildverarbeitungssystemen kombiniert werden. Die Miniaturisierung von Sensoren hat das Nutzlastgewicht reduziert, wodurch sich die Flugdauer verdoppelt hat, während die spektrale Auflösung für Chlorophyll- und Blattfeuchtemessungen erhalten bleibt. Regulatorische Erleichterungen in Brasilien und den Vereinigten Staaten haben den Betriebsrahmen für Flüge jenseits der Sichtweite erweitert und die Einführung bei Ackerkulturen beschleunigt. KI-gestützte Anomalieerkennung weist nun eine Woche früher auf Nährstoffstress hin als das bloße Auge, sodass Landwirte eingreifen können, bevor Ertragsverluste entstehen.

Kohlenstoffgutschrift-Programme zur Förderung von Reduzierungen variabler Eingangsmengen

Die Initiative für klimakluge Rohstoffe des Landwirtschaftsministeriums der Vereinigten Staaten in Höhe von 3,1 Milliarden USD zielt darauf ab, 60 Millionen Tonnen CO₂-Äquivalent durch die feldgenaue Überprüfung von Präzisionsmaßnahmen zu sequestrieren, finanzielle Anreize im Markt für Präzisionslandwirtschaft zu stärken und Landwirte zu vergüten, die Düngemittel- und Kraftstoffeinsparungen über Sensorprotokolle dokumentieren. Die Technologie mit variablen Ausbringungsmengen erreicht bereits einen Verbreitungsgrad von 69 % in großen US-amerikanischen Mais- und Sojabohnenbetrieben – ein Niveau, das weiter steigen wird, da Kohlenstoffprämien die Amortisationszeiten der Kapitalrendite verbessern. Die Farm-to-Fork-Strategie Europas schreibt bis 2030 eine Reduzierung des Chemikalieneinsatzes um 50 % vor, was die Einführung verschreibungsbasierter Spritzsysteme faktisch erzwingt. Chinas Kohlenstoffhandelsplattform ermöglicht es landwirtschaftlichen Berufsgenossenschaften, verifizierte Emissionsreduktionen zu verkaufen, was eine direkte monetäre Rückkopplungsschleife schafft. Die gesetzliche Klarheit, die durch den Ländlichen Wohlstands- und Ernährungssicherungsgesetz von 2024 geschaffen wurde, erschließt zudem Naturschutzdarlehensmittel, die für Hardware und Software zur Unterstützung variabler Ausbringungsprogramme vorgesehen sind.

Satelliten-IoT-Konstellationen für Sub-Zoll-Telemetrie

Satelliten-IoT-Umsätze werden voraussichtlich von 1,3 Milliarden USD im Jahr 2022 auf 8,7 Milliarden USD im Jahr 2032 steigen, wobei die Landwirtschaft als größter Anwendungsfall gilt. JDLink Boost von John Deere leitet Telematik über Starlink und ermöglicht es dem Supportpersonal, Over-the-Air-Fahrzeugupdates einzuspielen, die Ausfallzeiten reduzieren. OneWeb bietet latenzarme Rückleitung für Maschinenparks auf den weiten kanadischen Präriegebieten, wo 77 % der Ackerfläche außerhalb der 4G-Abdeckung liegt. Kontinuierliche Konnektivität ermöglicht die Maschine-zu-Maschine-Koordination für Schwärme autonomer Spritzgeräte, die im Zentimeterbereich aneinander arbeiten. Der wirtschaftliche Nutzen könnte 500 Milliarden USD an zusätzlichem globalem landwirtschaftlichem BIP übersteigen, sobald zuverlässige Verbindungen die Datenlücken-Beschränkung bei der Autonomie beseitigen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interoperabilitätslücken bei Daten in gemischten Maschinenparks | -1.6% | Global, besonders ausgeprägt bei gemischten Maschinenparks | Mittelfristig (2–4 Jahre) |

| Cybersicherheitsbedrohungen in ländlichen Betriebstechnologienetzwerken | -1.2% | Industrieländer mit hohem Digitalisierungsgrad | Langfristig (≥4 Jahre) |

| Stagnierende RTK-Netzabdeckung in Subsahara-Afrika | -0.8% | Subsahara-Afrika, Ausstrahlungseffekte in abgelegene Regionen | Langfristig (≥4 Jahre) |

| Widerstand von Landwirten gegen den Verlust algorithmischer Entscheidungsautonomie | -0.9% | Global, stärker in traditionellen Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Interoperabilitätslücken bei Daten in gemischten Maschinenparks

Rund 73 % der Landwirte betreiben Traktoren, Pflanzmaschinen und Spritzgeräte verschiedener Originalhersteller, was Datensilos schafft, die eine durchgängige Analytik erschweren. Die OGC SensorThings API verspricht eine universelle Umgebung für Geodaten und Maschinendaten, doch proprietäre Dateiformate und unterschiedliche CAN-Bus-Protokolle blockieren nahtlose Datenflüsse. Das PTx-Trimble-Vorhaben von AGCO verspricht markenunabhängige Lenkung und Datensynchronisation, aber Nachrüstungen an Altgeräten sind kostspielig und erfordern Händlerexpertise. Europas Vorstoß für offene Standards und MQTT-Transportschichten ist ein positives Signal, obwohl die Einführung bei kleineren Anbietern, die Kommoditisierung fürchten, hinter dem Zeitplan liegt. Ohne Konvergenz jonglieren Landwirte weiterhin mit USB-Sticks und Cloud-Portalen, was die Produktivitätsgewinne begrenzt, die vollständige Autonomie liefern könnte.

Cybersicherheitsbedrohungen in ländlichen Betriebstechnologienetzwerken

Da Pflanzenmaschinen, Pumpen und Wetterstationen mit dem Internet verbunden werden, wird die Betriebstechnologie zum Ziel von Ransomware und Datendiebstahl. Die NIS-2-Richtlinie der Europäischen Union wird den Compliance-Aufwand für Agrartechnologieanbieter erhöhen; ähnliche Leitlinien werden derzeit in US-amerikanischen Bundesbehörden erarbeitet. IEC-62443-Steuerungen, die für Fertigungsanlagen konzipiert wurden, müssen auf offene Felder mit geringer physischer Sicherheit und intermittierender Konnektivität übertragen werden. Kleinbetriebe verfügen nicht über eigene Spezialisten, sodass Standard-Passwörter und ungepatchte Firmware auf solarbetriebenen Gateways verbleiben. Pilotprojekte zum föderalen Lernen zeigen Potenzial, indem Krankheitserkennungsmodelle trainiert werden, ohne rohe Felddaten zu exportieren, doch sie erfordern Edge-Computing-Kapazitäten, die die Stücklistenkosten erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Autonome Systeme treiben die Marktentwicklung voran

Lenksysteme hielten im Jahr 2025 den führenden Marktanteil von 37,45 % am Markt für Präzisionslandwirtschaft, gestützt durch leistungsstarke GNSS-Empfänger, die Maschinen auf variablem Gelände auf Sub-Zoll-genaue Spuren lenken. Die Marktgröße der Präzisionslandwirtschaft für Technologie mit variablen Ausbringungsmengen wird bis 2031 voraussichtlich mit einem CAGR von 13,55 % wachsen, angetrieben durch steigende Düngemittel- und Chemikalienpreise, die eine gezielte Ausbringung begünstigen. Die drohnengestützte Fernerkundung nutzt günstigere Multispektral-Nutzlasten, wobei DJI einen Rückgang der Chemikalienmengen um 67,78 % meldet, wenn Karten für Spritzdrohnen mit Verschreibungsfunktion genutzt werden. Roboter gewinnen an Bedeutung, da Risikokapital auf Edge-KI-Plattformen setzt; Four Growers und Bonsai Robotics haben zusammen 24 Millionen USD gesammelt, um die Ernte auf 500.000 Acres zu automatisieren. Satelliten-IoT rundet den Technologiestapel ab, indem es Sensoreingaben aus Feldern außerhalb der Mobilfunkreichweite weiterleitet, sodass Modelle für Autonomiemodule aktuell bleiben.

Edge- und Cloud-Analytik arbeiten zusammen: Edge-Hardware verarbeitet Videostreams in Echtzeit, während Cloud-Systeme saisonale Muster analysieren. Der zweite Autonomiestapel von John Deere kombiniert beide Schichten mit dem Ziel der vollständigen Mais- und Sojaautonomie bis zum Ende des Jahrzehnts. Landwirte bevorzugen zunehmend Nachrüstungen für gemischte Maschinenparks gegenüber Einsatz-Marken-Ersetzungen – ein Wandel, den AGCO mit seinem OutRun-Kit nutzt, das einen kostenintensiven Traktortausch überflüssig macht. Angesichts dieser Dynamik sind Technologieanbieter, die offene APIs mit hardwareunabhängigen Komponenten kombinieren, am besten positioniert, um zusätzliche Ackerflächen zu gewinnen.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Komponente: Softwarebeschleunigung transformiert die Hardware-Dominanz

Hardware erzielte im Jahr 2025 einen Anteil von 51,20 % am Markt für Präzisionslandwirtschaft und umfasst Sensoren, Regler, Drohnen und autonome Plattformen. Dennoch steigen die Softwareumsätze mit einem CAGR von 13,40 %, da Edge-KI umsetzbare Verschreibungen innerhalb von Sekunden liefert, selbst wenn das Netzwerk ausfällt. Sensoren sind auf Briefmarkengröße geschrumpft, sodass sich auch Kleinbetriebe dichte Bodenfeuchtigkeitsraster leisten können, die Bewässerungskarten mit variablen Ausbringungsmengen speisen. Displays wie John Deere's G5-Plus fügen Ethernet hinzu, um reichhaltigere Datensätze von Geräten zurück in die Kabine zu übertragen. Bordcomputer integrieren GNSS, maschinelles Sehen und Telemetrie auf einer einzigen Platine und verringern die Latenz für Autonomieschleifen erheblich.

Die Marktgröße für verwaltete Dienstleistungen in der Präzisionslandwirtschaft wird sich voraussichtlich ausweiten, da Betreiber auf Drittanbieter setzen, um Software zu patchen und Cyberbedrohungen in Echtzeit zu überwachen. Datenanalysepakete von CNH und Raven reduzieren Herbizide um 77 % durch KI-gesteuerte selektive Besprühung. Satelliten-Rückleitung stellt sicher, dass Verschreibungen während der Feldarbeit synchronisiert werden – eine entscheidende Ausfallsicherung für 77 % der Ackerfläche ohne 4G. Da Hardware-Margen unter Druck geraten, suchen Anbieter wiederkehrende Einnahmen durch Abonnements, die Updates, Algorithmen und Kohlenstoffgutschrift-Berichterstattungs-Dashboards bündeln.

Nach Anwendung: Präzisionsbesprühung definiert das Pflanzenmanagement neu

Die Ertragsüberwachung bleibt das Rückgrat und liefert die räumlichen Variabilitätsdaten, die jede Verschreibung trainieren; sie hatte im Jahr 2025 einen Marktanteil von 29,10 % am Markt für Präzisionslandwirtschaft. Die drohnengestützte Feldbeobachtung beschleunigt sich mit einem CAGR von 12,85 %, dank KI-Modellen, die Nährstoffstress frühzeitig erkennen und mikrodosierte Blattsprays anstelle von Pauschalbehandlungen auslösen. Die Ausbringung mit variablen Mengen übertrifft die gleichmäßige Ausbringung mit dokumentierten Einsparungen von 40,74 USD pro Acre und Düngemittelreduzierungen von bis zu 66 % durch das ExactShot-System von John Deere. Die Boden- und Pflanzengesundheitsüberwachung verknüpft IoT-Sonden mit Satellitendaten, sodass Analysen mehrere Tage früher vor Krankheitsbeginn warnen als konventionelle Beobachtung.

Die Marktgröße für Ernte-Automatisierung in der Präzisionslandwirtschaft wird voraussichtlich steigen, da der S7-Mähdrescher von John Deere Kornverlustsettings und Fahrgeschwindigkeit automatisiert und den Durchsatz um 20 % verbessert. Bewässerungsmanagement-Plattformen wie Verdi balancieren Wasser- und Nährstoffversorgung – eine Fähigkeit, die für dürregefährdete Regionen unerlässlich ist, in denen jeder Millimeter Niederschlag zählt. Die nachgelagerte Logistik profitiert von autonomen Kornkörben, die Standort- und Füllstanddaten mit dem Mähdrescher synchronisieren und Stillstandzeiten minimieren. Da Nachhaltigkeitskennzahlen strenger werden, sind Compliance-Module nun neben agronomischen Werkzeugen verfügbar und ermöglichen eine saisonbegleitende statt nachernteliche Kohlenstoffverifizierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Betriebsgröße: Digitalisierung von Kleinbetrieben beschleunigt sich

Großbetriebe über 1.000 ha hielten im Jahr 2025 einen Anteil von 54,25 % am Markt für Präzisionslandwirtschaft, gestützt durch größere Kapitalpools und dediziertes Agronomie-Personal. Kleinbetriebe unter 100 ha verzeichnen den höchsten CAGR von 12,95 %, da kostengünstige IoT-Kits, Satelliten-Rückleitung und staatliche Förderungen die Eintrittsbarrieren senken. Die Marktgröße für Kleinbetriebe in der Präzisionslandwirtschaft wird sich voraussichtlich unter dem indischen Programm zur digitalen Landwirtschaft im Wert von 450 Crore INR (5,12 Millionen USD) ausweiten, das Sensoren und Cloud-Dashboards bezuschusst. Mittelbetriebe mit 100–1.000 ha zeigen eine Einführungsrate von 52 %, katalysiert durch Nachrüstkits, die einen vollständigen Maschinentausch vermeiden.

Rahmenwerke des Entwicklungsprogramms der Vereinten Nationen bündeln nun mobile Apps in lokalen Sprachen, Cloud-Analytik und Fernerkundung, sodass Kleinbetriebe anfängliche Serverkosten umgehen können. Großbetriebe stehen wachsender Kontrolle hinsichtlich Emissionen gegenüber und müssen jeden Eingang über digitale Zwillinge für ESG-Berichte quantifizieren. Mittlere Betriebe finden ein Gleichgewicht, indem sie Kern-Lenk- und Ausbringungs-Module mit variablen Mengen einsetzen, ohne sich auf vollständig autonome Maschinenparks einzulassen. Trotz unterschiedlicher Tempi ist die Konvergenz klar: Geräte, die einst hohe Kapitalinvestitionen erforderten, sind jetzt per Abonnement verfügbar und schließen die digitale Kluft zwischen Betriebsgrößen.

Geografische Analyse

Nordamerika behielt im Jahr 2025 einen regionalen Marktanteil von 41,15 %, unterstützt durch ausgereifte GNSS-Netze, ein etabliertes Händlerökosystem und ein regulatorisches Umfeld, das digitale Aufzeichnungen für Kohlenstoffprogramme anerkennt. Das Marktwachstum hat sich im Vergleich zu aufstrebenden Regionen abgeflacht, teilweise weil Stimmungsumfragen unter Landwirten im Jahr 2025 vorsichtige Kapitalplanungen inmitten volatiler Rohstoffpreise zeigen. Dennoch sollten aktive Ersatzzyklen für Legacy-Displays und die Ausweitung auf vollständige Maschinenautonomie die Nachfragebasis des Kontinents erhalten.

Der asiatisch-pazifische Raum verzeichnete mit 13,95 % die schnellste Wachstumsrate am Markt für Präzisionslandwirtschaft, angetrieben durch Indiens Smart-Ag-Markt, der bis 2028 voraussichtlich 886,21 Millionen USD erreichen wird, sowie Chinas politische Mandate rund um die digitale Landwirtschaft. Staatlich finanzierte Satellitenkonstellationen, kostengünstige Drohnen und Investitionen in ländliches Breitband fördern die Einführung auf Kleinbetriebsflächen. Risikokapitalzuflüsse von mehr als 1,2 Milliarden USD im Jahr 2024 konzentrierten sich auf automatisierte Obstgarten-Spritzgeräte und agrarische Finanztechnologie-Kreditbewertungen, die Betriebsdarlehen an sensorverifizierte Felddaten knüpfen. Australien trägt zusätzliche Ackerflächen bei autonomen Breitflächen-Maschinenparks, die chronischen Arbeitskräftemangel mildern.

Europa schreitet stetig voran, unterstützt durch Umweltgesetzgebung, die bis 2030 eine Reduzierung des Chemikalieneinsatzes um 50 % vorschreibt, was Präzisionsbesprühung zu einem Compliance-Instrument macht. Feldversuche in Deutschland bestätigen Pestizidreduzierungen von 10–20 % ohne Ertragsverlust und stärken das Vertrauen der Landwirte. Das Einführungstempo in Lateinamerika divergiert: Brasilien und Argentinien verlangsamten Traktorenkäufe um 14 % im Jahr 2024 aufgrund dürrebedingter Einkommensrückgänge, beschleunigten jedoch die Drohnenbesprühung nach regulatorischen Erleichterungen. Der Nahe Osten und Afrika befinden sich noch in einer frühen Phase; Satelliten-IoT ist eine Lebensader für Landwirte in Subsahara-Afrika, wo RTK-Netze bei 40 % Abdeckung stagnieren, doch Erschwinglichkeit und Qualifikationslücken bremsen das Tempo.

Wettbewerbslandschaft

Die Branchenstruktur konsolidiert sich. AGCO zahlte 2 Milliarden USD für 85 % der Agrarsparte von Trimble und gründete PTx Trimble mit dem Ziel, bis 2028 einen Präzisionsumsatz von mehr als 2 Milliarden USD zu erzielen. John Deere festigt seine Marktführerschaft durch SpaceX-Konnektivität, eine erweiterte Produktlinie für 2025 und seinen zweiten Autonomiestapel, der Bildverarbeitung, KI und Ferndiagnostik integriert.[4]AgWeb, "Einführung des John Deere S7 Mähdreschers," agweb.com CNH übernimmt Raven Industries, um maschinelles Lernen in Echtzeit in Case- und New-Holland-Maschinenparks zu integrieren, während DJI einen globalen Drohnenmarktanteil hält, der alle westlichen Konkurrenten zusammen übertrifft.

Strategische Vorgehensweisen betonen offene APIs, markenübergreifende Nachrüstungen und Preisgestaltung nach dem Dienstleistungsmodell, um gemischte Maschinenpark-Hektarflächen zu gewinnen. Edge-KI-Unternehmen wie Four Growers und Bonsai Robotics zielen auf enge Aufgaben ab – Gewächshausernte und Reihenkulturerkennung –, doch ihr Erfolg zwingt Marktführer dazu, die interne Forschung und Entwicklung zu beschleunigen oder Partnerschaften einzugehen. Risikokapital verlagert sich weg von reiner Betriebsmanagement-Software als Dienstleistung hin zu Autonomiemodulen, die offline funktionieren, was den Investorenappetit auf greifbare Produktivitätssprünge widerspiegelt.

Die Wettbewerbsintensität beschränkt sich nicht auf Technologie; nachgelagerte Agrarunternehmen bündeln Finanzierung mit Sensorinstallationen und schaffen so Kundenbindung. Gleichzeitig beauftragen Genossenschaften in Europa und Asien gemeinsam genutzte Flotten autonomer Spritzgeräte und fügen eine Dienstleistungsebene hinzu, die Hardwarebesitz umgeht. Patente rund um maschinelles Sehen und Ausbringung mit variablen Mengen werden Lizenzgebührenflüsse prägen und machen geistiges Eigentum zu einem strategischen Schlüsselbattlefeld.

Führende Unternehmen der Präzisionslandwirtschaftsbranche

-

AGCO Corporation

-

Ag Junction Inc

-

John Deere

-

DICKEY-john Corporation

-

TeeJet Technologies

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2025: AGCO schließt ein Geschäft über 2 Milliarden USD für 85 % der Agrarsparte von Trimble ab und gründet PTx Trimble, um Nachrüstungs-Autonomielösungen zu beschleunigen.

- Februar 2025: John Deere bringt den S7-Mähdrescher 2025 mit prädiktiver Automatisierung, überarbeiteten 9RX-Traktoren und Hagie-Spritzgeräten mit See & Spray Premium Unkrautbekämpfung auf den Markt.

- Januar 2025: John Deere stellt seinen zweiten Autonomiestapel mit größerer Erkennungsreichweite und Steuerung per mobiler App vor.

Berichtsumfang des globalen Markts für Präzisionslandwirtschaft

Präzisionslandwirtschaft (PL) ist der Ansatz des Betriebsmanagements, der Informationstechnologie (IT) einsetzt, um sicherzustellen, dass Pflanzen und Boden das erhalten, was sie für Gesundheit und Produktivität benötigen. Das Ziel der Präzisionslandwirtschaft ist es, Rentabilität, Nachhaltigkeit und Umweltschutz zu gewährleisten. Präzisionslandwirtschaft wird auch als Satellitenlandwirtschaft, bedarfsgerechter Landbau und standortspezifisches Pflanzenmanagement (SSCM) bezeichnet.

Der Markt für Präzisionslandwirtschaft ist segmentiert nach Technologie (Lenksysteme, Fernerkundung, Technologie mit variablen Ausbringungsmengen, Drohnen und unbemannte Luftfahrzeuge), Komponente (Hardware, Software, Dienstleistungen), Anwendung (Ertragsüberwachung, Ausbringung mit variablen Mengen, Feldkartierung, Bodenüberwachung, Pflanzenbeobachtung) und Geografie (Nordamerika (Vereinigte Staaten, Kanada), Europa (Deutschland, Vereinigtes Königreich, Frankreich, Rest Europas), Asien-Pazifik (China, Japan, Indien, Australien, Rest Asien-Pazifik), Lateinamerika, Naher Osten und Afrika). Die Marktgrößen und -prognosen werden für alle oben genannten Segmente in Werten (USD) angegeben.

| Lenksysteme | GNSS / GPS |

| GIS | |

| Technologie mit variablen Ausbringungsmengen | Düngemittelausbringung mit variablen Mengen |

| Saat mit variablen Mengen | |

| Pestizidausbringung mit variablen Mengen | |

| Fernerkundung | |

| Drohnen und unbemannte Luftfahrzeuge | |

| Robotik und autonome Geräte | |

| Edge- und Cloud-Analyseplattformen | |

| Weitere Technologien |

| Hardware | Sensoren und Aktoren |

| Regler und Displays | |

| Bordcomputer und Konnektivität | |

| Software | Betriebsmanagement-Software als Dienstleistung |

| Datenanalyse und KI | |

| Dienstleistungen | Integration und Beratung |

| Verwaltete Dienstleistungen |

| Ertragsüberwachung |

| Ausbringung mit variablen Mengen |

| Feldkartierung |

| Boden- und Pflanzengesundheitsüberwachung |

| Bewässerungsmanagement |

| Pflanzenbeobachtung |

| Ernte-Automatisierung und Logistik |

| Weitere Anwendungen |

| Kleinbetriebe (weniger als 100 ha) |

| Mittelbetriebe (100–1.000 ha) |

| Großbetriebe (mehr als 1.000 ha) |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Rest Südamerikas | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Italien | ||

| Niederlande | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Rest Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Rest des Nahen Ostens | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Kenia | ||

| Rest Afrikas | ||

| Nach Technologie | Lenksysteme | GNSS / GPS | |

| GIS | |||

| Technologie mit variablen Ausbringungsmengen | Düngemittelausbringung mit variablen Mengen | ||

| Saat mit variablen Mengen | |||

| Pestizidausbringung mit variablen Mengen | |||

| Fernerkundung | |||

| Drohnen und unbemannte Luftfahrzeuge | |||

| Robotik und autonome Geräte | |||

| Edge- und Cloud-Analyseplattformen | |||

| Weitere Technologien | |||

| Nach Komponente | Hardware | Sensoren und Aktoren | |

| Regler und Displays | |||

| Bordcomputer und Konnektivität | |||

| Software | Betriebsmanagement-Software als Dienstleistung | ||

| Datenanalyse und KI | |||

| Dienstleistungen | Integration und Beratung | ||

| Verwaltete Dienstleistungen | |||

| Nach Anwendung | Ertragsüberwachung | ||

| Ausbringung mit variablen Mengen | |||

| Feldkartierung | |||

| Boden- und Pflanzengesundheitsüberwachung | |||

| Bewässerungsmanagement | |||

| Pflanzenbeobachtung | |||

| Ernte-Automatisierung und Logistik | |||

| Weitere Anwendungen | |||

| Nach Betriebsgröße | Kleinbetriebe (weniger als 100 ha) | ||

| Mittelbetriebe (100–1.000 ha) | |||

| Großbetriebe (mehr als 1.000 ha) | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Rest Südamerikas | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Italien | |||

| Niederlande | |||

| Rest Europas | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Australien | |||

| Südkorea | |||

| Rest Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Rest des Nahen Ostens | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Kenia | |||

| Rest Afrikas | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der globale Wert der Präzisionslandwirtschaft im Jahr 2026?

Der Markt für Präzisionslandwirtschaft wird im Jahr 2026 auf 16,61 Milliarden USD bewertet.

Welches Wachstum wird für die Präzisionslandwirtschaft bis 2031 erwartet?

Das Segment wird bis 2031 voraussichtlich 29,86 Milliarden USD erreichen, was einem CAGR von 12,45 % entspricht.

Welche Region führt bei der Einführung von Lösungen der Präzisionslandwirtschaft?

Der asiatisch-pazifische Raum führt beim Wachstum mit einem CAGR von 13,95 % von 2026 bis 2031.

Welcher Technologiebereich expandiert am schnellsten innerhalb der Präzisionslandwirtschaft?

Die Technologie mit variablen Ausbringungsmengen entwickelt sich bis 2031 mit einem CAGR von 13,55 %, da Landwirte auf Eingangsoptimierung setzen.

Wie fördern Kohlenstoffgutschrift-Anreize die Einführung von Präzisionslandwirtschafts-Werkzeugen?

Staatliche Programme vergüten Landwirte für nachweisbare Düngemittel- und Chemikalieneinsparungen und machen Ausbringungen mit variablen Mengen rentabler sowie beschleunigen die Einführung.

Warum ist Satelliten-IoT-Konnektivität für Einsätze der Präzisionslandwirtschaft entscheidend?

Satelliten-Verbindungen versorgen 77 % der Ackerfläche ohne zuverlässige Mobilfunkabdeckung und gewährleisten einen kontinuierlichen Datenfluss für autonome Geräte und Analysen.

Seite zuletzt aktualisiert am: