Taille et part du marché de l'agriculture de précision

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 16.61 Milliards de dollars |

| Taille du Marché (2031) | 29.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 12.45% CAGR |

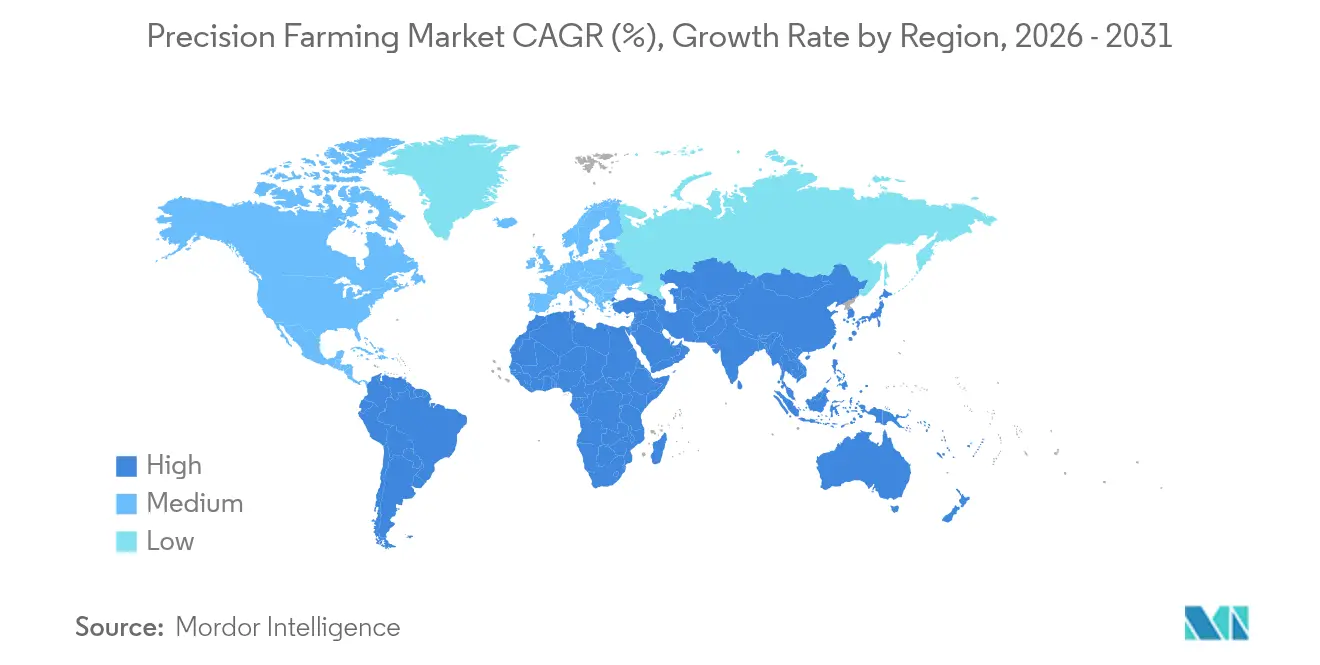

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs

*Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. |

|

Analyse du marché de l'agriculture de précision par Mordor Intelligence

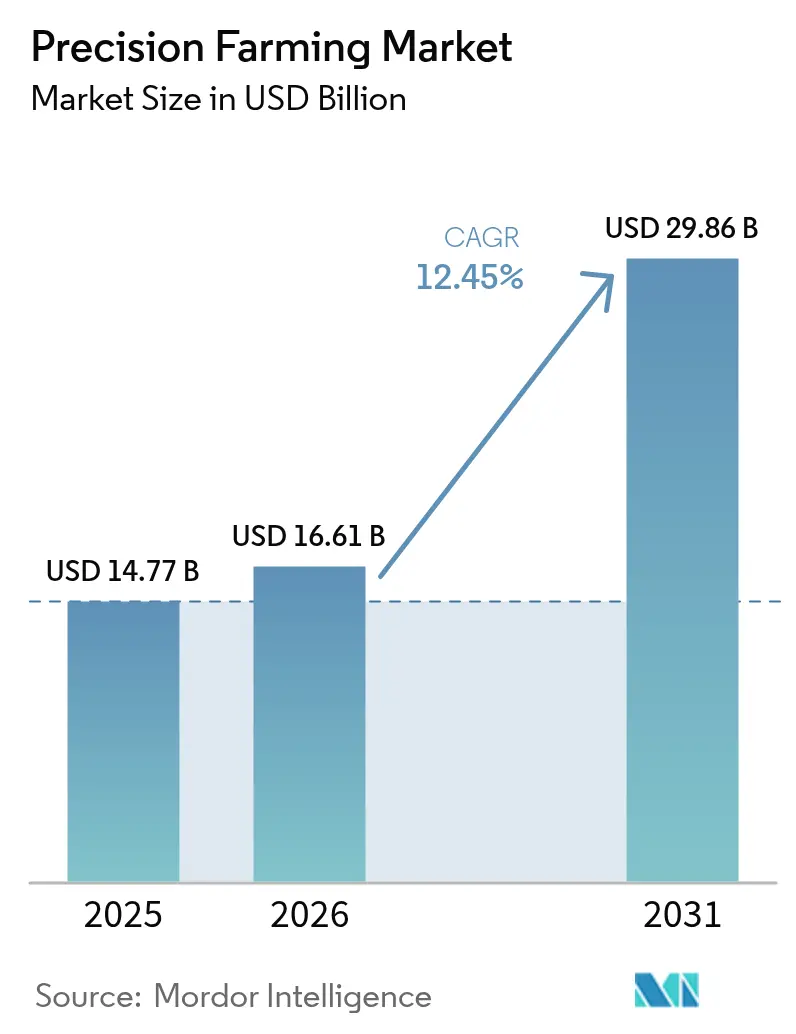

La taille du marché de l'agriculture de précision en 2026 est estimée à 16,61 milliards USD, en croissance par rapport à la valeur de 2025 de 14,77 milliards USD, avec des projections pour 2031 montrant 29,86 milliards USD, progressant à un TCAC de 12,45 % sur 2026-2031.

Les constellations satellitaires IoT, la conduite automatique guidée par GNSS et les équipements autonomes basés sur l'IA élargissent la base adressable de l'agriculture numérique et convertissent les incitations aux crédits carbone en retour sur investissement tangible. La collaboration de Deere and Company avec SpaceX pour la télémétrie au centimètre près dans les zones mortes de couverture cellulaire, la coentreprise PTx Trimble d'AGCO Corporation pour les mises à niveau de flottes mixtes, et le programme de produits de base à caractère climatique de l'USDA renforcent un cycle technologique qui récompense l'optimisation des intrants à taux variable. Le matériel domine encore les dépenses, mais les logiciels et l'analytique en périphérie de réseau basée sur l'IA progressent à deux chiffres, reflétant le glissement du secteur de la collecte de données vers l'automatisation des décisions en temps réel. L'Amérique du Nord conserve la plus grande part régionale, tandis que l'Asie-Pacifique affiche le TCAC le plus rapide grâce à l'écosystème d'agriculture intelligente de l'Inde et aux mandats politiques de l'agriculture de précision en Chine.

Principaux enseignements du rapport

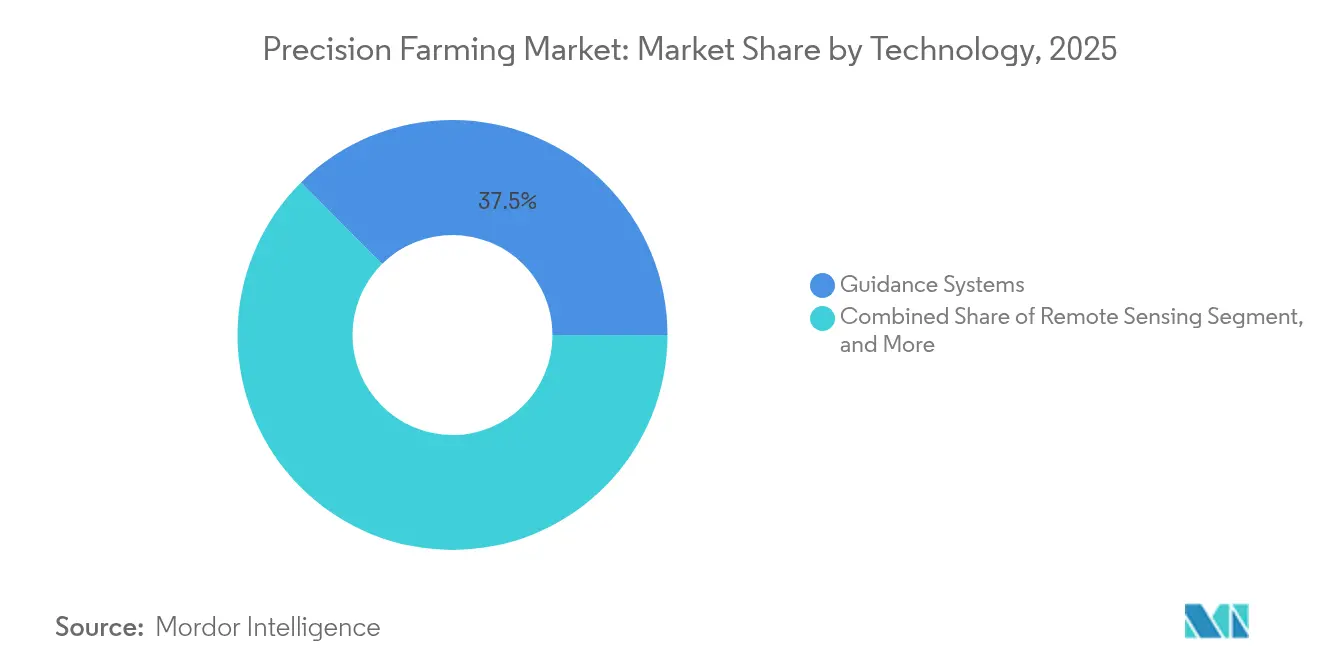

- Par technologie, les systèmes de guidage ont représenté 37,45 % de la part de marché de l'agriculture de précision en 2025, tandis que la technologie à taux variable devrait progresser à un TCAC de 13,55 % jusqu'en 2031.

- Par composant, le matériel représentait 51,20 % de la taille du marché de l'agriculture de précision en 2025, tandis que le logiciel devrait progresser à un TCAC de 13,40 % jusqu'en 2031.

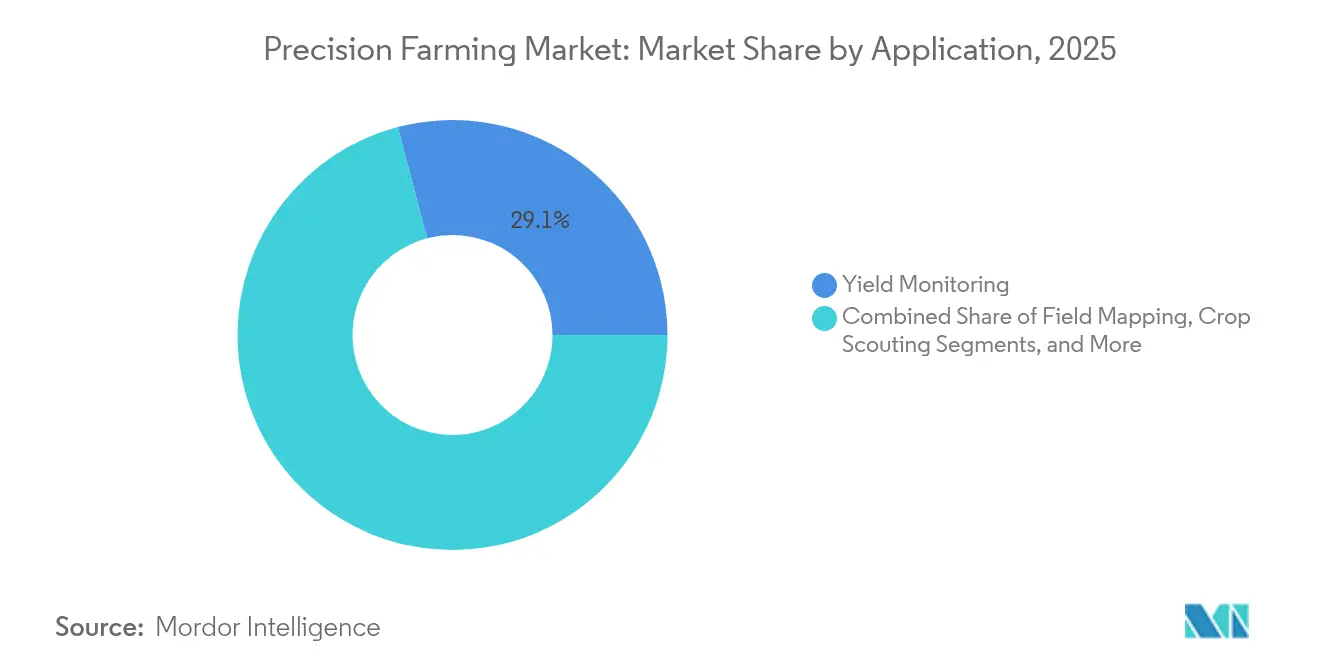

- Par application, la surveillance du rendement détenait 29,10 % de la part de marché de l'agriculture de précision en 2025 ; la reconnaissance par drones devrait se développer à un TCAC de 12,85 % jusqu'en 2031.

- Par taille d'exploitation, les grandes exploitations (>1 000 ha) représentaient 54,25 % de la part du marché de l'agriculture de précision en 2025, tandis que les petites exploitations (<100 ha) affichent le TCAC projeté le plus élevé à 12,95 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a capturé 41,15 % de la part du marché de l'agriculture de précision en 2025 ; la région Asie-Pacifique devrait accélérer à un TCAC de 13,95 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de l'agriculture de précision

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Conduite automatique GNSS sur les grandes exploitations | +2.1% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Baisse des coûts des capteurs de drones multispectraux/thermiques | +1.8% | Mondial, adoption précoce dans les marchés développés | Court terme (≤2 ans) |

| Mécanismes de crédits carbone récompensant les intrants à taux variable | +1.5% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥4 ans) |

| Constellations satellitaires IoT pour la télémétrie au centimètre près | +2.3% | Mondial, priorité dans les régions éloignées | Moyen terme (2 à 4 ans) |

| Réductions d'assurance liées aux scores de risque agricole basés sur l'IA | +1.2% | Amérique du Nord et Europe, programmes pilotes en Asie | Moyen terme (2 à 4 ans) |

| Réorientation du financement par capital-risque vers la robotique basée sur l'IA en périphérie de réseau | +1.4% | Mondial, axé sur les pôles d'innovation | Court terme (≤2 ans) |

| Source: Mordor Intelligence | |||

Conduite automatique GNSS sur les grandes exploitations

L'adoption de la conduite automatique GNSS a atteint 70 % dans les exploitations de plus de 1 000 ha contre 52 % dans les exploitations de taille moyenne, une tendance qui façonne de plus en plus le marché de l'agriculture de précision, facilitée par le récepteur StarFire 7000 de Deere and Company qui capte davantage de bandes satellitaires pour une convergence plus rapide.[1]Service de recherche économique de l'USDA, "Adoption des technologies d'agriculture de précision," ers.usda.gov SpaceX Starlink relaie les données de guidage là où les réseaux cellulaires font défaut, permettant aux opérateurs d'effectuer des passages autonomes tout au long du jour et de la nuit. Le kit de mise à niveau OutRun d'AGCO Corporation démocratise les mises à niveau de direction pour les flottes mixtes, prenant en charge les tracteurs de marques concurrentes. Les pénuries de main-d'œuvre renforcent la proposition de valeur en substituant les opérateurs rares par des robots qui maintiennent des rangs parfaitement droits, réduisent le chevauchement et économisent le diesel. Le retour sur investissement est amplifié par la réduction des coûts de carburant et une utilisation accrue des heures de travail au champ, poussant les machines plus loin pendant les fenêtres de plantation resserrées.

Baisse rapide des coûts des capteurs de drones multispectraux/thermiques

Plus de 300 000 drones agricoles traitent désormais plus de 500 millions d'ha dans le monde, avec le Mavic 3 Multispectral de DJI Agriculture affiché en dessous du seuil autrefois réservé aux grandes exploitations. Des essais en exploitation sur le blé du Montana montrent des économies d'herbicides de 90 à 95 % lorsque des drones de pulvérisation localisée sont couplés aux systèmes de vision WEED-IT. La miniaturisation des capteurs a réduit le poids de la charge utile, doublant l'autonomie de vol tout en préservant la résolution spectrale pour les mesures de chlorophylle et d'humidité de la canopée. L'assouplissement de la réglementation au Brésil et aux États-Unis a élargi l'enveloppe opérationnelle pour les vols hors ligne de mire visuelle, accélérant l'adoption sur les grandes cultures. La détection d'anomalies basée sur l'IA signale désormais le stress nutritif une semaine plus tôt que l'œil nu, permettant aux agriculteurs d'intervenir avant que la perte de rendement ne s'installe.

Mécanismes de crédits carbone récompensant les réductions d'intrants à taux variable

L'initiative Produits de base à caractère climatique de l'USDA, dotée de 3,1 milliards USD, vise à séquestrer 60 millions de tCO₂e par la vérification au niveau des parcelles des pratiques d'agriculture de précision, renforçant les incitations financières sur le marché de l'agriculture de précision, et rémunère les agriculteurs qui documentent leurs économies d'engrais et de carburant via des journaux de capteurs. La technologie à taux variable atteint déjà 69 % de pénétration dans les principales exploitations de maïs et de soja aux États-Unis, un niveau appelé à progresser à mesure que les primes carbone améliorent les délais de rentabilité du ROI. La stratégie De la ferme à la table de l'Europe impose une réduction de 50 % de l'utilisation des produits chimiques d'ici 2030, forçant effectivement l'adoption de régimes de pulvérisation basés sur des prescriptions. La plateforme chinoise de négociation de carbone permet aux Coopératives professionnelles d'agriculteurs de vendre des réductions d'émissions vérifiées, créant une boucle de rétroaction monétaire directe. La clarté législative apportée par la Loi de 2024 sur la prospérité rurale et la sécurité alimentaire débloque en outre des prêts de conservation affectés au matériel et aux logiciels qui sous-tendent les programmes à taux variable.

Constellations satellitaires IoT pour la télémétrie au centimètre près

Les revenus du satellite IoT devraient bondir de 1,3 milliard USD en 2022 à 8,7 milliards USD en 2032, l'agriculture étant identifiée comme le principal cas d'usage. Le JDLink Boost de Deere and Company achemine la télématique via Starlink, permettant au personnel d'assistance de déployer des mises à jour de véhicules en liaison descendante qui réduisent les temps d'arrêt. OneWeb offre un relais à faible latence pour les flottes dans les vastes prairies canadiennes, où 77 % des terres cultivées se trouvent hors de la couverture 4G. La connectivité continue permet la coordination machine à machine pour des essaims de pulvérisateurs autonomes travaillant à quelques centimètres les uns des autres. Les retombées économiques pourraient dépasser 500 milliards USD en PIB agricole mondial supplémentaire une fois que des liaisons fiables supprimeront la contrainte de panne de données sur l'autonomie.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lacunes d'interopérabilité des données dans les flottes multi-marques | -1.6% | Mondial, critique dans les opérations de flottes mixtes | Moyen terme (2 à 4 ans) |

| Menaces de cybersécurité rurale sur les réseaux OT agricoles | -1.2% | Marchés développés à forte numérisation | Long terme (≥4 ans) |

| Stagnation de la couverture des réseaux RTK en Afrique subsaharienne | -0.8% | Afrique subsaharienne, répercussions sur les régions éloignées | Long terme (≥4 ans) |

| Résistance des agriculteurs à la perte de décision algorithmique | -0.9% | Mondial, plus prononcé dans les communautés traditionnelles | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lacunes d'interopérabilité des données entre les machines multi-marques

Environ 73 % des exploitants utilisent des tracteurs, semoirs et pulvérisateurs de plusieurs fabricants d'équipements d'origine (OEM), créant des silos de données qui handicapent l'analyse de bout en bout. L'API SensorThings de l'OGC promet une enveloppe universelle pour les données géospatiales et les données de machines, mais les formats de fichiers propriétaires et les différents protocoles de bus CAN bloquent les flux continus. La coentreprise PTx Trimble d'AGCO Corporation s'engage à assurer la direction et la synchronisation des données indépendantes de la marque, mais les mises à niveau sur les équipements anciens sont coûteuses et nécessitent l'expertise du concessionnaire. La démarche de l'Europe en faveur de normes ouvertes et de couches de transport MQTT est un signal positif, bien que l'adoption accuse un retard chez les petits fournisseurs qui craignent la commoditisation. Sans convergence, les agriculteurs continuent de jongler avec des clés USB et des portails cloud, plafonnant les gains de productivité que l'autonomie totale pourrait apporter.

Menaces de cybersécurité rurale ciblant les réseaux OT agricoles

À mesure que les semoirs, pompes et stations météorologiques rejoignent l'internet, la technologie opérationnelle devient une cible pour les rançongiciels et le vol de données. La directive NIS-2 de l'UE ajoutera des charges de conformité pour les fournisseurs de technologie agricole ; des directives similaires progressent dans les circuits fédéraux américains. Les contrôles IEC 62443 écrits pour les usines de fabrication doivent être adaptés aux champs ouverts où la sécurité physique est faible et la connectivité est intermittente. Les petits exploitants manquent de spécialistes internes, laissant des mots de passe par défaut et des microprogrammes non corrigés sur des passerelles alimentées à l'énergie solaire. Les projets pilotes d'apprentissage fédéré sont prometteurs en entraînant des modèles de détection des maladies sans exporter les données brutes des champs, mais ils exigent un calcul en périphérie de réseau qui gonfle les coûts de nomenclature des matériaux.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : les systèmes autonomes font évoluer le marché

Les systèmes de guidage ont détenu la première part de marché de l'agriculture de précision à 37,45 % en 2025, soutenu par des récepteurs GNSS robustes qui dirigent les machines sur des trajectoires au centimètre près sur des terrains variables. La taille du marché de l'agriculture de précision pour la technologie à taux variable devrait croître à un TCAC de 13,55 % jusqu'en 2031, portée par la hausse des prix des engrais et des produits chimiques qui incite à une application ciblée. La télédétection par drones tire parti de charges utiles multispectrales moins coûteuses, DJI Agriculture signalant une réduction de 67,78 % des volumes de produits chimiques lorsque les cartes alimentent des pulvérisateurs à prescription. Les robots gagnent du terrain à mesure que le financement par capital-risque se tourne vers les plateformes d'IA en périphérie de réseau ; Four Growers et Bonsai Robotics ont collectivement levé 24 millions USD pour automatiser la récolte sur 500 000 acres. Le satellite IoT complète la pile technologique, relayant les données des capteurs depuis des champs hors de portée cellulaire afin que les modèles restent à jour pour les modules d'autonomie.

L'analytique en périphérie et en nuage fonctionne en tandem : le matériel en périphérie traite les flux visuels en temps réel, tandis que les moteurs en nuage analysent les tendances saisonnières. La pile d'autonomie de deuxième génération de Deere and Company fusionne ces deux couches pour cibler une autonomie complète du maïs et du soja d'ici la fin de la décennie. Les agriculteurs préfèrent de plus en plus les mises à niveau de flottes mixtes aux remplacements par une marque unique, un glissement dont AGCO Corporation a profité avec son kit OutRun qui évite le remplacement coûteux d'un tracteur. Dans ce contexte, les fournisseurs de technologie qui associent des API ouvertes à des composants indépendants du matériel sont les mieux positionnés pour capter des superficies supplémentaires.

Par composant : l'accélération des logiciels transforme la domination du matériel

Le matériel a capturé 51,20 % du marché de l'agriculture de précision en 2025, couvrant les capteurs, les contrôleurs, les drones et les plateformes autonomes. Cependant, les revenus des logiciels progressent à un TCAC de 13,40 % à mesure que l'IA en périphérie de réseau fournit des prescriptions exploitables en quelques secondes, même lorsque le réseau tombe. Les capteurs ont été réduits à la taille d'un timbre-poste, permettant aux petites exploitations de se doter de grilles denses d'humidité du sol qui alimentent des cartes d'irrigation à taux variable. Les écrans tels que le G5-Plus de Deere and Company ajoutent l'Ethernet pour transmettre des ensembles de données plus riches depuis les outils vers la cabine. Les ordinateurs embarqués intègrent GNSS, vision par machine et télémétrie sur une seule carte, réduisant la latence pour les boucles d'autonomie.

La taille du marché de l'agriculture de précision pour les services gérés devrait s'élargir à mesure que les opérateurs s'appuient sur des partenaires tiers pour corriger les logiciels et surveiller les cybermenaces en temps réel. Les suites d'analytique de données de CNH Industrial N.V. et Raven Industries réduisent les herbicides de 77 % grâce à la pulvérisation sélective dirigée par l'IA. Le relais satellitaire assure la synchronisation des prescriptions pendant les travaux aux champs, un dispositif de sécurité essentiel pour 77 % des terres cultivées sans 4G. À mesure que les marges sur le matériel se compriment, les fournisseurs recherchent des revenus récurrents via des abonnements qui regroupent les mises à jour, les algorithmes et les tableaux de bord de déclaration des crédits carbone.

Par application : la pulvérisation de précision redéfinit la gestion des cultures

La surveillance du rendement reste l'épine dorsale, fournissant les données de variabilité spatiale qui entraînent chaque prescription ; elle représentait 29,10 % de la part de marché de l'agriculture de précision en 2025. La reconnaissance par drones s'accélère à un TCAC de 12,85 % grâce aux modèles d'IA qui détectent tôt le stress nutritif, déclenchant des pulvérisations foliaires en microdoses plutôt que des traitements généralisés. L'application à taux variable surpasse l'épandage généralisé avec des économies documentées de 40,74 USD par acre et des réductions d'engrais jusqu'à 66 % grâce au système ExactShot de Deere and Company. La surveillance de la santé des sols et des cultures intègre des sondes IoT avec des données satellitaires, permettant à l'analytique d'avertir de l'apparition de maladies plusieurs jours plus tôt que la reconnaissance conventionnelle.

La taille du marché de l'agriculture de précision pour l'automatisation de la récolte devrait augmenter à mesure que la moissonneuse-batteuse S7 de Deere and Company automatise les réglages des pertes de grain et la vitesse d'avancement, améliorant le débit de 20 %. Les plateformes de gestion de l'irrigation comme Verdi équilibrent l'apport en eau et en nutriments, une capacité vitale pour les régions sujettes à la sécheresse où chaque millimètre de précipitation compte. La logistique en aval bénéficie de bennes autonomes qui synchronisent les données de localisation et de niveau de remplissage avec la moissonneuse-batteuse, minimisant les temps d'inactivité. À mesure que les critères de durabilité se renforcent, les modules de conformité côtoient désormais les outils agronomiques, permettant la vérification du carbone en cours de saison plutôt qu'après la récolte.

Par taille d'exploitation : la numérisation des petites exploitations s'accélère

Les grandes exploitations de plus de 1 000 ha représentaient 54,25 % du marché de l'agriculture de précision en 2025, tirant parti de réserves de capital plus importantes et d'un personnel agronomique dédié. Les petites exploitations de moins de 100 ha affichent le TCAC le plus élevé à 12,95 % à mesure que les kits IoT à faible coût, le relais satellitaire et les subventions gouvernementales abaissent les barrières à l'entrée. La taille du marché de l'agriculture de précision pour les petits exploitants devrait s'élargir dans le cadre de la Mission pour l'agriculture numérique de l'Inde, dotée de 450 crores INR (5,12 millions USD), qui subventionne les capteurs et les tableaux de bord en nuage. Les exploitations moyennes couvrent 100 à 1 000 ha et affichent 52 % d'adoption, catalysée par des kits de mise à niveau qui évitent le renouvellement total du parc de machines.

Les cadres du PNUD regroupent désormais des applications mobiles en langues locales, l'analytique en nuage et la télédétection afin que les petits exploitants contournent les coûts initiaux de serveur. Les grandes exploitations font face à un contrôle accru de leurs émissions, les poussant à quantifier chaque intrant via des jumeaux numériques pour les rapports ESG. Les exploitations moyennes trouvent un équilibre en déployant les modules essentiels de guidage et à taux variable sans se lancer dans des flottes entièrement autonomes. Malgré des rythmes différents, la convergence est claire : les équipements qui exigeaient autrefois des investissements élevés en capital sont désormais disponibles par abonnement, réduisant le fossé numérique entre les tailles d'exploitation.

Analyse géographique

L'Amérique du Nord a conservé 41,15 % de la part régionale en 2025, grâce à des réseaux GNSS matures, un écosystème de concessionnaires bien établi et un environnement réglementaire qui reconnaît les enregistrements numériques pour les programmes de crédits carbone. Le taux de croissance du marché s'est stabilisé par rapport aux régions émergentes, en partie parce que les enquêtes sur le sentiment des agriculteurs en 2025 révèlent des plans d'investissement prudents dans un contexte de prix des matières premières volatils. Néanmoins, les cycles de remplacement actifs des écrans anciens et l'expansion vers l'autonomie totale des machines devraient préserver le niveau de demande du continent.

La région Asie-Pacifique a enregistré le taux de croissance le plus rapide à 13,95 % du marché de l'agriculture de précision, propulsé par le marché de l'agriculture intelligente de l'Inde, dont les projections atteignent 886,21 millions USD d'ici 2028, et les mandats politiques de la Chine en matière d'agriculture numérique. Les constellations satellitaires financées par les gouvernements, les drones à faible coût et les investissements dans le haut débit rural soutiennent l'adoption sur les parcelles des petits exploitants. Les flux de capital-risque de plus de 1,2 milliard USD en 2024 se sont concentrés sur les pulvérisateurs automatisés pour vergers et les systèmes de notation de crédit en technologie agricole qui lient les prêts aux intrants aux données de champ vérifiées par capteurs. L'Australie ajoute des superficies supplémentaires avec des flottes autonomes pour grandes cultures qui pallient les pénuries chroniques de main-d'œuvre.

L'Europe progresse régulièrement sous l'impulsion de la législation environnementale exigeant une réduction de 50 % des produits chimiques d'ici 2030, positionnant la pulvérisation de précision comme levier de conformité. Les essais en champ en Allemagne confirment des réductions de pesticides de 10 à 20 % sans sacrifice de rendement, renforçant la confiance des agriculteurs. Le rythme d'adoption en Amérique latine diverge : le Brésil et l'Argentine ont ralenti leurs achats de tracteurs de 14 % en 2024 en raison des baisses de revenus liées à la sécheresse, mais ont accéléré la pulvérisation par drones après l'assouplissement de la réglementation. Le Moyen-Orient et l'Afrique restent en début de courbe ; le satellite IoT est une bouée de sauvetage pour les exploitants d'Afrique subsaharienne où les réseaux RTK plafonnent à 40 % de couverture, mais l'accessibilité financière et les lacunes en compétences freinent la vitesse.

Paysage concurrentiel

La structure du secteur se consolide. AGCO Corporation a payé 2 milliards USD pour 85 % de la division agricole de Trimble Inc., formant PTx Trimble avec l'objectif de dépasser 2 milliards USD de revenus de précision d'ici 2028. Deere and Company étend son leadership grâce à la connectivité SpaceX, une gamme de produits 2025 élargie et sa pile d'autonomie de deuxième génération qui intègre vision, IA et diagnostics à distance.[4]AgWeb, "Lancement de la moissonneuse-batteuse S7 de Deere and Company," agweb.com CNH Industrial N.V. absorbe Raven Industries pour intégrer l'apprentissage automatique en temps réel dans les flottes Case et New Holland, tandis que DJI Agriculture conserve une part mondiale dans les drones qui dépasse l'ensemble de ses homologues occidentaux réunis.

Les plans stratégiques mettent l'accent sur les API ouvertes, les mises à niveau inter-marques et la tarification en tant que service pour gagner des hectares de flottes mixtes. Les entreprises d'IA en périphérie de réseau telles que Four Growers et Bonsai Robotics ciblent des tâches précises — récolte en serre et perception des rangs de cultures — mais leur succès oblige les grands acteurs à accélérer leur R&D interne ou à nouer des partenariats. Le financement par capital-risque se détourne des logiciels de gestion agricole purs en tant que service (SaaS) vers des modules d'autonomie fonctionnant hors ligne, reflétant l'appétit des investisseurs pour des gains de productivité tangibles.

L'intensité concurrentielle ne se cantonne pas à la technologie ; les agro-industries en aval associent le financement des intrants aux installations de capteurs, créant un phénomène de verrouillage. Parallèlement, des coopératives en Europe et en Asie contractent des flottes partagées de pulvérisateurs autonomes, ajoutant une couche de service qui contourne la propriété du matériel. Les brevets autour de la vision par machine et de l'application à taux variable façonneront les flux de redevances, faisant de la propriété intellectuelle un champ de bataille de premier plan.

Leaders du secteur de l'agriculture de précision

-

AGCO Corporation

-

Ag Junction Inc

-

John Deere

-

DICKEY-john Corporation

-

TeeJet Technologies

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : AGCO Corporation conclut une transaction de 2 milliards USD pour 85 % de l'unité agricole de Trimble Inc., donnant naissance à PTx Trimble pour accélérer les solutions d'autonomie de mise à niveau.

- Février 2025 : Deere and Company lance la moissonneuse-batteuse S7 2025 avec automatisation prédictive, des tracteurs 9RX remaniés et des pulvérisateurs Hagie équipés du ciblage des mauvaises herbes See & Spray Premium.

- Janvier 2025 : Deere and Company dévoile sa pile d'autonomie de deuxième génération avec une plage de perception étendue et un contrôle par application mobile.

Périmètre du rapport sur le marché mondial de l'agriculture de précision

L'agriculture de précision (AP) est l'approche de gestion agricole qui fait appel aux technologies de l'information (TI) pour s'assurer que les cultures et les sols reçoivent ce dont ils ont besoin pour leur santé et leur productivité. L'objectif de l'AP est de garantir la rentabilité, la durabilité et la protection de l'environnement. L'AP est également reconnue sous les noms d'agriculture satellitaire, d'agriculture à la demande et de gestion des cultures à l'échelle du site (SSCM).

Le marché de l'agriculture de précision est segmenté par technologie (systèmes de guidage, télédétection, technologie à taux variable, drones et UAV), composant (matériel, logiciel, services), application (surveillance du rendement, application à taux variable, cartographie des champs, surveillance des sols, reconnaissance des cultures) et géographie (Amérique du Nord (États-Unis, Canada), Europe (Allemagne, Royaume-Uni, France, reste de l'Europe), Asie-Pacifique (Chine, Japon, Inde, Australie, reste de l'Asie-Pacifique), Amérique latine, Moyen-Orient et Afrique). Les tailles et prévisions du marché sont fournies en termes de valeur (USD) pour tous les segments ci-dessus.

| Systèmes de guidage | GNSS / GPS |

| SIG | |

| Technologie à taux variable | Fertilisation à taux variable |

| Semis à taux variable | |

| Pesticides à taux variable | |

| Télédétection | |

| Drones et UAV | |

| Robotique et équipements autonomes | |

| Plateformes d'analytique en périphérie et en nuage | |

| Autres technologies |

| Matériel | Capteurs et actionneurs |

| Contrôleurs et écrans | |

| Informatique embarquée et connectivité | |

| Logiciel | Logiciel de gestion agricole en tant que service (SaaS) |

| Analytique de données et IA | |

| Services | Intégration et conseil |

| Services gérés |

| Surveillance du rendement |

| Application à taux variable |

| Cartographie des champs |

| Surveillance de la santé des sols et des cultures |

| Gestion de l'irrigation |

| Reconnaissance des cultures |

| Automatisation de la récolte et logistique |

| Autres applications |

| Petites exploitations (moins de 100 ha) |

| Exploitations moyennes (100 - 1 000 ha) |

| Grandes exploitations (plus de 1 000 ha) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Espagne | ||

| Italie | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Kenya | ||

| Reste de l'Afrique | ||

| Par technologie | Systèmes de guidage | GNSS / GPS | |

| SIG | |||

| Technologie à taux variable | Fertilisation à taux variable | ||

| Semis à taux variable | |||

| Pesticides à taux variable | |||

| Télédétection | |||

| Drones et UAV | |||

| Robotique et équipements autonomes | |||

| Plateformes d'analytique en périphérie et en nuage | |||

| Autres technologies | |||

| Par composant | Matériel | Capteurs et actionneurs | |

| Contrôleurs et écrans | |||

| Informatique embarquée et connectivité | |||

| Logiciel | Logiciel de gestion agricole en tant que service (SaaS) | ||

| Analytique de données et IA | |||

| Services | Intégration et conseil | ||

| Services gérés | |||

| Par application | Surveillance du rendement | ||

| Application à taux variable | |||

| Cartographie des champs | |||

| Surveillance de la santé des sols et des cultures | |||

| Gestion de l'irrigation | |||

| Reconnaissance des cultures | |||

| Automatisation de la récolte et logistique | |||

| Autres applications | |||

| Par taille d'exploitation | Petites exploitations (moins de 100 ha) | ||

| Exploitations moyennes (100 - 1 000 ha) | |||

| Grandes exploitations (plus de 1 000 ha) | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| Royaume-Uni | |||

| France | |||

| Espagne | |||

| Italie | |||

| Pays-Bas | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Australie | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Kenya | |||

| Reste de l'Afrique | |||

Questions clés auxquelles répond le rapport

Quelle est la valeur mondiale de l'agriculture de précision en 2026 ?

L'agriculture de précision est valorisée à 16,61 milliards USD en 2026.

Quelle est la croissance attendue pour l'agriculture de précision d'ici 2031 ?

Le segment devrait atteindre 29,86 milliards USD en 2031, reflétant un TCAC de 12,45 %.

Quelle région adopte les solutions d'agriculture de précision le plus rapidement ?

L'Asie-Pacifique est en tête de la croissance avec un TCAC de 13,95 % de 2026 à 2031.

Quel domaine technologique se développe le plus rapidement au sein de l'agriculture de précision ?

La technologie à taux variable progresse à un TCAC de 13,55 % jusqu'en 2031, les exploitants ciblant l'optimisation des intrants.

Comment les incitations aux crédits carbone encouragent-elles l'adoption des outils d'agriculture de précision ?

Les programmes gouvernementaux rémunèrent les exploitants pour les réductions vérifiables d'engrais et de produits chimiques, rendant les applications à taux variable plus rentables et accélérant l'adoption.

Pourquoi la connectivité satellitaire IoT est-elle essentielle pour les déploiements d'agriculture de précision ?

Les liaisons satellitaires desservent 77 % des terres cultivées qui manquent d'une couverture cellulaire fiable, assurant un flux continu de données pour les équipements autonomes et l'analytique.

Dernière mise à jour de la page le: