Tamaño y Participación del Mercado de Viticultura de Precisión

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

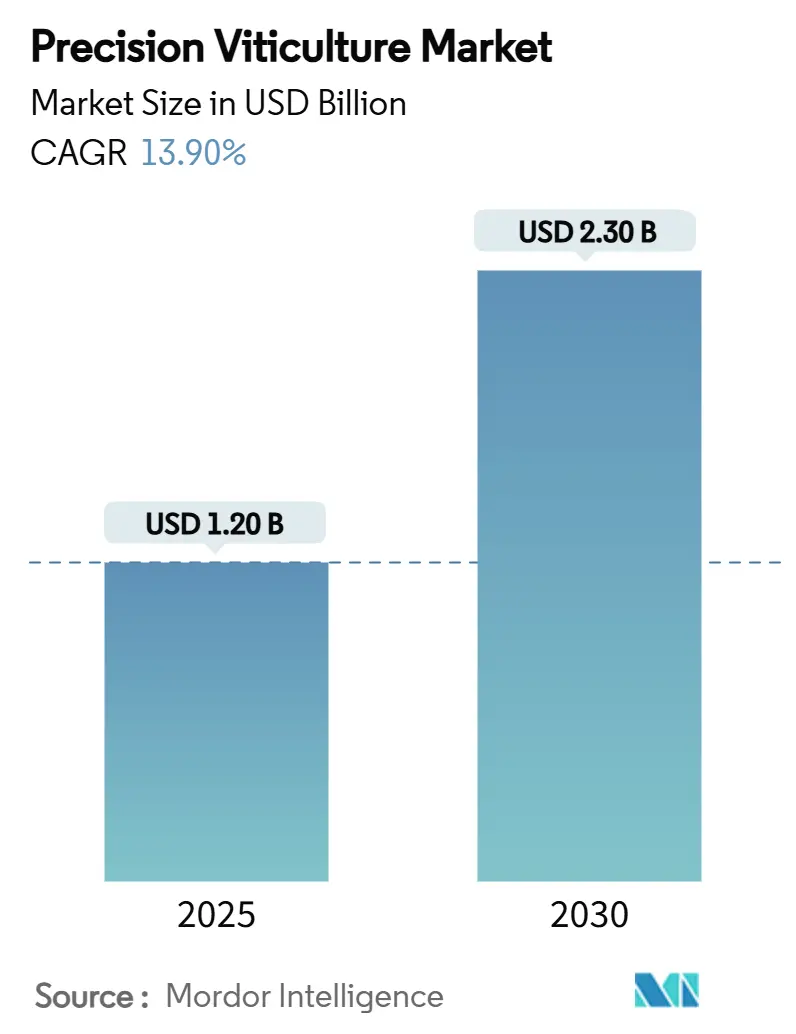

| Tamaño del Mercado (2025) | 1.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 2.30 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 13.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Viticultura de Precisión por Mordor Intelligence

El tamaño del mercado de viticultura de precisión se valora en USD 1.200 millones en 2025 y está en camino de alcanzar USD 2.300 millones para 2030, avanzando a una CAGR del 13,9% durante el período de pronóstico. El marcado aumento de los gastos laborales, la rápida caída en los costos de los sensores y las regulaciones más estrictas sobre escorrentías están orientando a los propietarios de viñedos hacia operaciones de campo basadas en datos. La imagenología multiespectral habilitada por drones, antes reservada para grandes fincas, ahora se sitúa por debajo de USD 5.000 por unidad, abriendo una amplia puerta de entrada para que los viñedos medianos adopten la pulverización de tasa variable y el diagnóstico de dosel en tiempo real. Las normas de calidad del agua cada vez más estrictas de California, los subsidios de agricultura digital de China y los incentivos de adaptación climática de Australia sustentan conjuntamente un aumento interregional en la demanda de equipos conectados. La presión competitiva también se intensifica en los ecosistemas basados en plataformas que combinan hardware, software de inteligencia artificial y servicios de asesoramiento, que se están convirtiendo en el modelo de adquisición predeterminado para los productores que buscan tanto el control de costos como las afirmaciones de calidad verificadas.

Conclusiones Clave del Informe

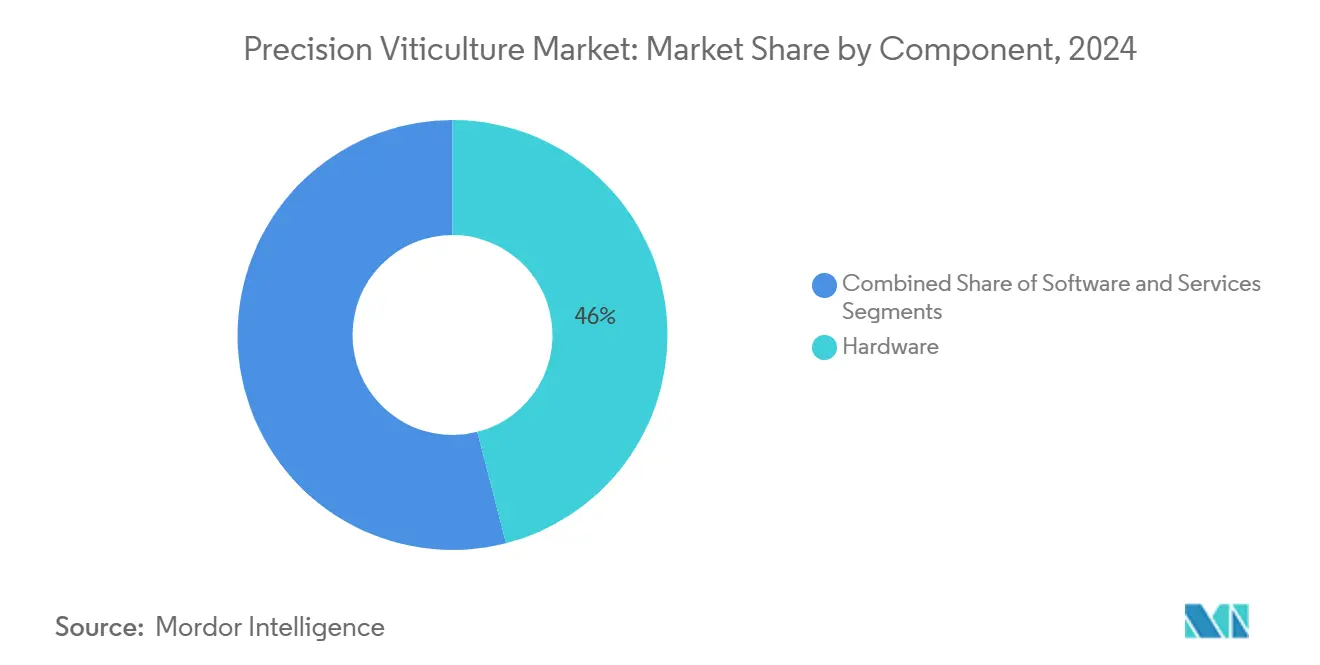

- Por componente, el hardware lideró con una participación de ingresos del 46% en 2024, y se proyecta que el software registre el crecimiento más rápido con una CAGR del 17,2% hasta 2030.

- En 2024, los sistemas de dirección guiados por GPS representaron el 39% de la participación del mercado de viticultura de precisión, mientras que se pronostica que la imagenología basada en drones se expandirá a una CAGR del 22,5% hasta 2030.

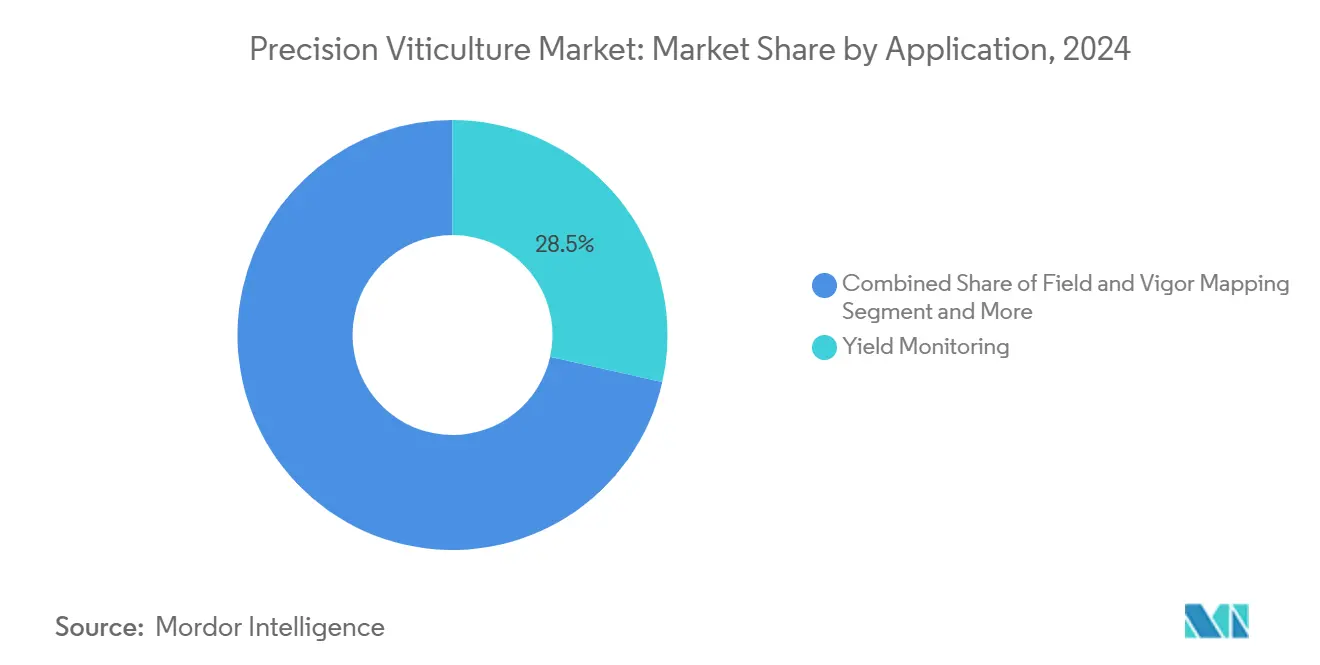

- Por aplicación, las herramientas de monitoreo de rendimiento capturaron el 28,5% del tamaño del mercado de viticultura de precisión en 2024, y los sistemas de tasa variable están preparados para un crecimiento de CAGR del 18,4% hasta 2030.

- Por usuario final, los viñedos grandes mantuvieron una participación del 44% del tamaño del mercado de viticultura de precisión en 2024, y los viñedos medianos registraron la perspectiva de CAGR más sólida del 19,1% hasta 2030.

- Por modo de implementación, los sistemas locales dominaron con una participación de ingresos del 61% en 2024, y se proyecta que las plataformas basadas en la nube crezcan a una CAGR del 20,3% hasta 2030.

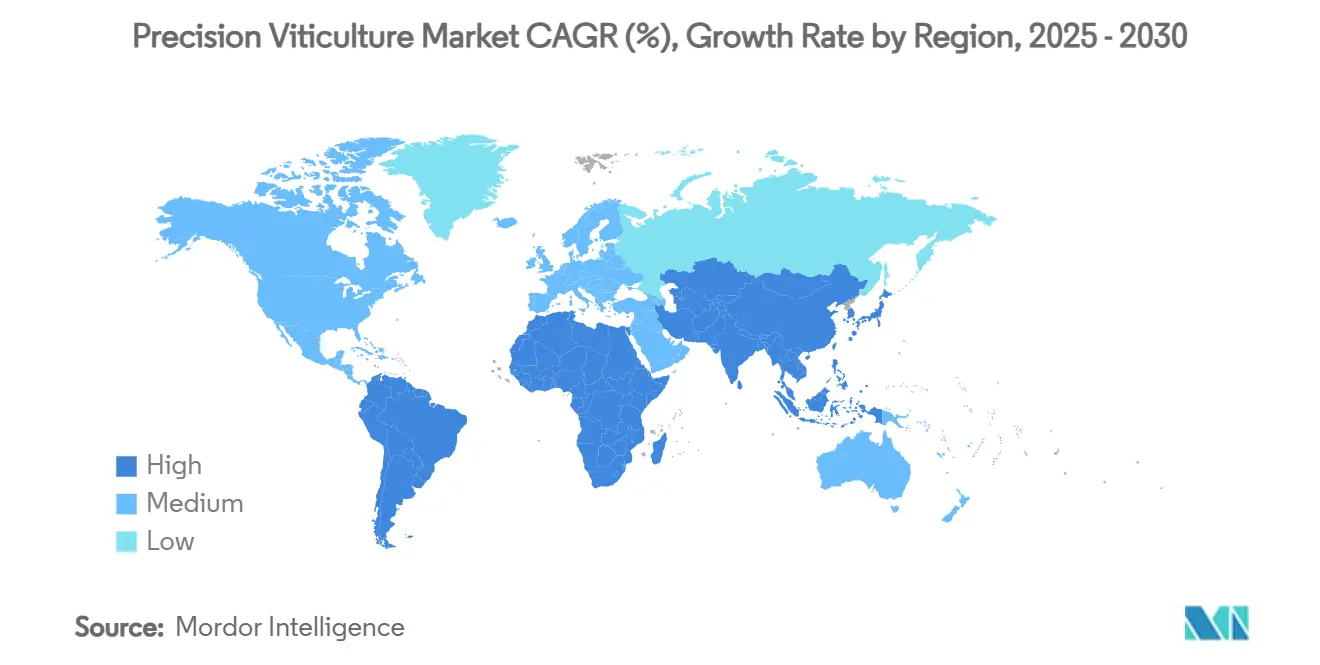

- Por geografía, América del Norte lideró con una participación de ingresos del 36% en 2024, mientras que se anticipa que la región de Asia-Pacífico registre la CAGR más rápida del 17,8% hasta 2030.

Tendencias e Información del Mercado Global de Viticultura de Precisión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Creciente de Mano de Obra en los Viñedos | +3.2% | Global, más pronunciada en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Creciente Disponibilidad de Drones Multiespectrales Asequibles | +2.8% | Global, adopción temprana en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Demanda Creciente de Vinos de Alta Calidad Específicos del Terruño | +2.1% | Europa y América del Norte, en expansión en América del Sur | Mediano plazo (2-4 años) |

| Monetización de Créditos de Carbono para Viñedos de Bajo Insumo | +1.4% | Europa y América del Norte, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Presión Regulatoria para Reducir la Escorrentía de Productos Químicos | +1.8% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Avance en Sistemas de Pronóstico de Rendimiento Impulsados por Inteligencia Artificial | +1.5% | Global, centros tecnológicos en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez Creciente de Mano de Obra en los Viñedos

Los equipos de campo estacionales se han reducido en un 30% en los principales cinturones vitivinícolas durante los últimos cinco años, lo que ha generado una marcada inflación salarial y ha llevado a los productores a probar tractores autónomos que logran una precisión del 92% en el monitoreo de rendimiento mientras trabajan las 24 horas del día [1]Fuente: Departamento de Agricultura de los Estados Unidos, "Informe de Progreso de Banda Ancha Rural," usda.gov. Los nuevos estatutos de horas extra de California y los cuellos de botella en inmigración intensifican la carga de costos, acelerando la curva de adopción del mercado de viticultura de precisión. En Europa, los pilotos de poda mecanizada muestran un ahorro del 28% en horas de trabajo sin comprometer la calidad de los sarmientos, una métrica que ahora guía a las fincas de tamaño mediano en Francia y España hacia contratos de arrendamiento de robótica. Las flotas autónomas reducen aún más los cuellos de botella en la cosecha al sincronizar la recolección mecánica con los umbrales de Brix detectados mediante sensores en campo, una práctica que eleva la ingesta de uvas de grado premium hasta un 7% en los ensayos de Napa.

Creciente Disponibilidad de Drones Multiespectrales Asequibles

Los precios de los sistemas de drones han bajado un 60% en los últimos 5 años, pero ofrecen mapeo a nivel de centímetros y una precisión del 90% en la detección de enfermedades cuando se combinan con procesadores de inteligencia artificial en el borde [2]Fuente: Editores de MDPI, "Imágenes de Drones Multiespectrales para la Evaluación de Viñedos," mdpi.com . Los cuadricópteros por debajo de USD 5.000 ahora transmiten mapas de NDVI ensamblados a paneles de control en la nube en menos de 10 minutos, lo que permite a los viñedos pequeños enviar pulverizadores de tasa variable el mismo día de trabajo. Francia recientemente autorizó la pulverización con drones de bajo riesgo en pendientes superiores al 20%, ampliando los casos de uso para terrenos escarpados que los equipos de barra convencionales no pueden alcanzar. La vinculación cruzada de estos escaneos aéreos con sondas de humedad del suelo se está convirtiendo rápidamente en un procedimiento operativo estándar que reduce los volúmenes de riego en un 18% de temporada en temporada en los bloques piloto australianos.

Demanda Creciente de Vinos de Alta Calidad Específicos del Terruño

Los consumidores pagan consistentemente el doble por botellas con prácticas regenerativas documentadas, lo que impulsa a las bodegas a instalar densas redes de sensores que registran el microclima del dosel y los perfiles fenólicos en tiempo real [3]Fuente: Wine Institute, "Tendencias del Mercado de Vinos Premium 2025," wineinstitute.org . Las marcas de tiempo en cadena de bloques de los datos bloque por bloque sustentan una nueva narrativa de grado de denominación de origen y generan primas en estantería para etiquetas boutique que compiten en autenticidad en lugar de escala de producción. El mapeo de precisión también se alinea con la segmentación de grado sommelier, lo que permite una microvinificación selectiva que captura mayores márgenes sin expandir la superficie del viñedo.

Avance en Sistemas de Pronóstico de Rendimiento Impulsados por Inteligencia Artificial

Los modelos de aprendizaje profundo entrenados en conjuntos de datos multiespectrales y meteorológicos ahora pronostican el peso del racimo con una precisión de ±6% dos semanas antes de la cosecha, lo que permite una planificación logística más ajustada y compromisos de precios dinámicos [4]Fuente: Nature Publishing Group, "Modelos de Aprendizaje Profundo para la Predicción del Rendimiento en Viñedos," nature.com . Tal precisión predictiva permite a las cooperativas equilibrar las asignaciones de depósitos antes del pico de la vendimia, mejorando la utilización de activos y reduciendo el tiempo de inactividad de los fermentadores. Los proveedores están incorporando este pronóstico en análisis por suscripción, una tendencia que traslada el potencial de margen de las ventas de hardware hacia ingresos recurrentes de software para el mercado de viticultura de precisión.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos Iniciales de Hardware y Adaptación | -2.4% | Global, más elevados en pequeñas explotaciones | Corto plazo (≤ 2 años) |

| Patrones Fragmentados de Tenencia de Tierras en Viñedos | -1.8% | Europa y Asia-Pacífico, moderado en América del Sur | Mediano plazo (2-4 años) |

| Cobertura Limitada de Banda Ancha en Terruños Rurales | -1.3% | Zonas rurales globales | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Propiedad y Privacidad de los Datos | -0.9% | América del Norte y Europa, en aumento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Hardware y Adaptación

Las configuraciones de precisión de pila completa típicamente cuestan entre USD 15.000 y USD 50.000 por hectárea, lo que representa una inversión significativa para los viñedos operados por familias, que promedian 6 hectáreas en Italia y Portugal [5]Fuente: Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Desafíos de Adopción de la Agricultura de Precisión," gao.gov . El USDA (Departamento de Agricultura de los Estados Unidos) ofrece subvenciones y líneas de crédito a bajo interés para ayudar a mitigar algunos de estos costos. Sin embargo, la adopción se ralentiza cuando los viñedos necesitan reconfigurar los sistemas de espaldera existentes para acomodar equipos autónomos. Los contratos de equipos como servicio y las cooperativas regionales de intercambio de tecnología están ayudando a reducir estas barreras. Por ejemplo, en Sonoma, un colectivo de 14 miembros redujo el gasto de capital por productor en un 64% mediante el uso de flotas de drones compartidas y plataformas de análisis.

Patrones Fragmentados de Tenencia de Tierras en Viñedos

En Borgoña, Francia, las tradiciones hereditarias resultan en la división de los viñedos en numerosas microparcelas, muchas de las cuales tienen menos de 2 hectáreas. Esta fragmentación provoca pérdidas de eficiencia del 15 al 25% en comparación con los viñedos consolidados [6]Fuente: Organización de las Naciones Unidas para la Alimentación y la Agricultura, "Fragmentación de la Tierra y Productividad Agrícola," fao.org . El diseño fragmentado complica la agregación de datos, ya que los microclimas pueden variar significativamente en distancias cortas, lo que requiere un redespliegue frecuente de sensores y aumenta los costos por acre. Los dispositivos de detección portátiles y de clip apuntan a abordar estos desafíos, pero a menudo comprometen la profundidad analítica, limitando el potencial de mejoras orientadas a la precisión en fincas fragmentadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Software se Acelera mientras el Hardware Domina el Gasto a Corto Plazo

El hardware generó el 46% de los ingresos de 2024, ya que los terminales GPS, las antenas RTK y los pulverizadores de tasa variable formaron la base de los flujos de trabajo de precisión. Se proyecta que el tamaño del mercado de viticultura de precisión para hardware avance impulsado por tractores autónomos que reducen los insumos de mano de obra hasta un 40% por hectárea. El software, aunque actualmente más pequeño, disfruta de la CAGR más alta del 17,2% porque las capas de inteligencia artificial convierten los datos de campo sin procesar en perspectivas agronómicas predictivas valoradas por los enólogos. Los paneles de control por suscripción ahora agrupan alarmas de enfermedades, calendarios de riego y servicios de medición, reporte y verificación de créditos de carbono, una combinación que aumenta los costos de cambio e impulsa flujos de ingresos más estables. Los servicios ocupan una participación del 34%, lo que refleja la red de instaladores y las horas de consultoría agronómica necesarias para operacionalizar estos complejos sistemas.

Las fincas más pequeñas a menudo eligen el compromiso de servicios primero, externalizando los vuelos de drones y el análisis antes de presupuestar su equipo. Esta vía de "avanzar gradualmente" construye progresivamente capacidades digitales, suavizando la curva de adopción. Los proveedores empaquetan cada vez más el arrendamiento de hardware, el asesoramiento agronómico y el acceso a la plataforma en un único contrato, un modelo que se anticipa ampliará el alcance del mercado de viticultura de precisión entre los productores europeos sensibles a los costos.

Por Modo de Implementación: El Sistema Local Sigue Dominando, la Nube Avanza Rápidamente

La arquitectura local retuvo una participación del 61% en 2024, ya que muchos productores insisten en servidores locales para salvaguardar la propiedad intelectual del terruño y mitigar el internet irregular. Los sistemas en la nube, sin embargo, lideran en velocidad con una CAGR del 20,3%. Cuando los datos de una finca chilena migraron a la nube en 2024, las actualizaciones nocturnas del modelo de inteligencia artificial mejoraron la precisión del pronóstico de rendimiento en un 11%, persuadiendo a los productores vecinos a seguir el ejemplo. Las topologías híbridas que combinan pasarelas de borde con inferencia de inteligencia artificial en la nube están emergiendo, prometiendo autonomía segura con análisis escalables, el punto final probable para los viñedos digitalmente maduros dentro del mercado de viticultura de precisión.

Las auditorías de ciberseguridad se están convirtiendo en un factor decisivo en la elección de implementación, especialmente para las bodegas con propiedad intelectual de alto valor, como bibliotecas de levaduras propietarias y mapas fenólicos de bloques de finca. Los proveedores ahora ofrecen dispositivos de "nube soberana" locales que mantienen los flujos de sensores sin procesar dentro del cortafuegos de la bodega mientras reenvían solo conjuntos de características anonimizadas para el entrenamiento de inteligencia artificial en la nube. Los pilotos tempranos en Oregón muestran que estos nodos híbridos reducen la latencia en un 40% durante la cosecha mientras cumplen con estrictas políticas de gobernanza de datos, un enfoque que probablemente se expandirá a medida que los mandatos de cumplimiento se endurezcan en los mercados de exportación

Por Tecnología: Los Sistemas de Orientación en Pole Position, los Drones en el Carril Rápido

Los módulos de orientación anclaron el 39% de los ingresos en 2024 y representan el punto de entrada para los productores nuevos en la agricultura específica por sitio. Los kits de dirección automática de precisión con una precisión de ±2 cm alinean los pulverizadores de barra exactamente sobre las hileras del viñedo, reduciendo el solapamiento y el gasto en productos químicos en un 18% en promedio en los ensayos del Estado de Washington [7]Fuente: Viticultura y Enología de la Universidad del Estado de Washington, "Impactos de la Dirección Automática en la Eficiencia de Pulverización," wsu.edu . El tamaño del mercado de viticultura de precisión vinculado a la imagenología de drones y vehículos aéreos no tripulados, aunque más pequeño hoy en día, está aumentando a una CAGR del 22,5% con leyes permisivas de drones de pulverización y ensamblaje de imágenes con inteligencia artificial que ofrece cobertura de 250 acres por vuelo.

La tecnología de tasa variable opera como el tejido conectivo entre la detección y la ejecución, dirigiendo fertilizantes y fungicidas únicamente donde los índices muestran necesidad. Los satélites de teledetección siguen siendo complementarios, con revisitas programadas cada 5 días, que alimentan mapas de vigor de mediados de temporada que refinan los riegos entre hileras. La robótica sigue siendo un campo incipiente pero estratégicamente importante, con prototipos comerciales ahora capaces de podar 240 vides por hora mientras simultáneamente entrenan un modelo a bordo que se automejora a lo largo de las cosechas, subrayando un bucle de retroalimentación emergente dentro del mercado de viticultura de precisión.

Por Aplicación: El Monitoreo de Rendimiento Sigue siendo el Ancla, la Tasa Variable Gana Ritmo

Los sensores de rendimiento instalados en las cosechadoras capturaron una participación de mercado del 28,5% en 2024, consolidando su estatus como el conjunto de datos fundamental para el análisis de rentabilidad de campo. Cuando esas lecturas se fusionan con sondas de flujo de savia, las bodegas pueden asignar espacio de fermentación premium días antes de la recolección, reduciendo la fricción logística. Las herramientas de aplicación de tasa variable, que avanzan a una CAGR del 18,4%, resuenan tanto con los reguladores ambientales como con los directores financieros en los viñedos costeros chilenos; un ahorro del 19% en fertilizantes se tradujo en una reducción de OPEX de USD 140 por acre en 2024 [8]Fuente: Ministerio de Agricultura de Chile, "Resultados de la Aplicación de Nutrientes Específica por Sitio," chileag.cl .

El mapeo de campo y vigor integra mosaicos de NDVI, conductividad eléctrica y seguimiento del potencial hídrico foliar, proporcionando a los viticultores una instantánea en capas de la heterogeneidad espacial. Los módulos de enfermedades y plagas emplean clasificación de hojas basada en redes neuronales convolucionales para detectar el mildiu velloso hasta siete días antes que el scouting manual, facilitando la pulverización localizada que protege a los insectos beneficiosos y preserva los límites de residuos en etiqueta. Las evaluaciones de calidad de la cosecha cierran el ciclo al correlacionar los fenólicos de las bayas con los matices del suelo de los microblocks, apoyando modelos de precios que comercializan la autenticidad del terruño al por menor.

Por Usuario Final: Las Grandes Fincas Lideran pero los Viñedos Medianos Acortan la Brecha

Las operaciones de más de 50 hectáreas representaron el 44% de los ingresos de 2024, ya que las economías de escala justifican las implementaciones de suite completa. Sin embargo, el impulso de alto crecimiento se encuentra en las propiedades de 10 a 50 hectáreas, donde el financiamiento cooperativo y la caída de los precios tecnológicos impulsan una CAGR del 19,1%. Estos actores de tamaño mediano a menudo venden a través de canales directos al consumidor y, por lo tanto, valoran las narrativas de datos que generan las plataformas de precisión, utilizándolas para justificar la diferenciación de precios. Los viñedos pequeños siguen limitados por los presupuestos de capital. Sin embargo, los drones de alquiler y el análisis de pago por acre están reduciendo ahora la barrera de entrada, lo que señala una ampliación gradual del mercado de viticultura de precisión.

Un nivel creciente de proveedores de servicios por contrato ahora apunta a fincas pequeñas y medianas con acuerdos "basados en resultados" que agrupan arrendamientos de hardware, asesoramiento agronómico y abastecimiento de mano de obra en una única tarifa por acre. Estas empresas garantizan una precisión de poda especificada o límites de solapamiento de pulverización y absorben el riesgo tecnológico ellas mismas, un modelo que acorta los ciclos de decisión para los propietarios cautelosos ante la exposición al gasto de capital. A medida que estos servicios de suscripción escalan, se espera que desplacen aproximadamente el 6% del gasto total del mercado de viticultura de precisión de las compras directas de equipos hacia contratos de servicios gestionados para 2030, aplanando aún más la curva de adopción para los operadores de menos de 50 hectáreas

Análisis Geográfico

América del Norte mantuvo una participación del 36% en 2024. Los límites de escorrentía de California y la escasez de mano de obra impulsan la adopción, mientras que el Programa ReConnect del USDA por USD 700 millones cierra las brechas de conectividad en los valles rurales. El Valle de Okanagan de Canadá ahora pilota esquemas de créditos de carbono respaldados por el gobierno vinculados a registros de pulverización de precisión, añadiendo un incentivo de ingresos que acelera el retorno de la inversión en plataformas.

Asia-Pacífico está trazando la CAGR más rápida del 17,8%. Las subvenciones de Aldeas Digitales de China subsidian los tractores habilitados con GNSS hasta en un 30% del precio de compra, encendiendo una ola de actualización entre los emergentes clústeres vitivinícolas de Ningxia. Australia combina subvenciones de resiliencia ante la sequía con despliegues de sensores que ya han reducido la demanda de agua en un 25% en los bancos de prueba de Barossa. Las compensaciones de biodiversidad de Nueva Zelanda también dependen de reducciones documentadas en el volumen de pulverización, alineándose perfectamente con la adopción de tasa variable.

Europa muestra un crecimiento de mercado constante. Las reformas de la Política Agrícola Común de la Unión Europea vinculan los subsidios a las métricas de salud del suelo, recompensando efectivamente la imagenología aérea y la siembra de tasa variable. La autorización de pulverización con drones de Francia y los incentivos fiscales de Alemania para implementos autónomos proporcionan palancas monetarias directas. Las explotaciones fragmentadas continúan ralentizando la penetración en Italia y España, pero las cooperativas regionales ahora agrupan vuelos de drones para superar este obstáculo, ampliando la huella del mercado de viticultura de precisión.

Panorama Competitivo

Los cinco principales proveedores controlan la mayoría de los ingresos globales, lo que señala una concentración moderada pero deja amplio espacio para especialistas en nichos. Deere & Company lidera con una cartera de equipos de precisión que integra dirección RTK, visión artificial y análisis en la nube. La experiencia en GNSS de Trimble Inc. sigue a Deere & Company, recientemente reforzada por su empresa conjunta de USD 2.000 millones con AGCO Corporation que empaqueta conjuntamente hardware y software agronómico en un único canal de adquisición.

Las empresas emergentes de nivel medio agudizan su enfoque en puntos de dolor específicos. El sistema de pulverización con inteligencia artificial de Greeneye Technology afirma reducciones del 88% en herbicidas, una propuesta que resuena fuertemente con los mandatos de reducción de productos químicos de Europa. Los sensores de estrés vegetal de Phytech, mientras tanto, anclan nuevos modelos de riego como servicio que garantizan ahorros de agua. Se anticipa que la consolidación se intensificará a medida que los titulares adquieran propiedad intelectual especializada para completar plataformas de extremo a extremo, siguiendo el ejemplo del movimiento de CNH Industrial NV en 2025 para integrar la autonomía de Bluewhite dentro de los tractores New Holland.

Las iniciativas de interfaz abierta también están remodelando la rivalidad. El consorcio AgGateway ha lanzado una adaptación específica para viñedos de su estándar de modelo de datos ADAPT, lo que permite la interoperabilidad de conexión y uso entre consolas de orientación, matrices de sensores y motores de análisis de terceros. Los primeros adoptantes informan que los tiempos de integración caen de dos semanas a tres días al incorporar nuevos dispositivos, un ahorro de tiempo que reduce el costo de implementación en un 9% estimado por proyecto. A medida que más proveedores se certifiquen según el estándar, se espera que el énfasis competitivo se incline desde el bloqueo propietario hacia el rendimiento del servicio y la profundidad analítica, un cambio que beneficia a los productores al reducir las barreras de cambio y estimular la innovación

Líderes de la Industria de Viticultura de Precisión

Deere & Company

Trimble Inc.

AGCO Corporation

Hexagon Agriculture

Topcon Positioning Systems, Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Deutsche Telekom ha implementado una red de campus 5G en los viñedos del Valle del Mosela, facilitando el procesamiento de datos en tiempo real para robots autónomos utilizados en el cultivo del suelo y la defoliación. Esta iniciativa de viñedo inteligente tiene como objetivo optimizar el uso del agua, los fertilizantes y la protección de cultivos, al tiempo que mitiga la escasez de mano de obra.

- Julio de 2024: VineView lanzó el Receptor GPS Portátil PinPoint RTK para la recolección de datos de campo, ofreciendo precisión a través de la tecnología de Cinemática en Tiempo Real (RTK). El dispositivo proporciona una precisión de 2-5 cm (2 pulgadas), en comparación con los receptores GPS tradicionales con una precisión de 2-4 m (7-13 pies). Esta precisión permite a los operadores de viñedos crear mapas detallados para la toma de decisiones y la planificación.

- Junio de 2024: CNH Industrial NV y Bluewhite comenzaron a integrar la autonomía en los tractores de huerto y viñedo New Holland, con el objetivo de lograr hasta un 85% de reducción en los costos laborales.

- Enero de 2023: CropX Technologies adquirió Tule Technologies, una empresa de riego de precisión con sede en California. La adquisición amplió la presencia de CropX en California, específicamente en el segmento de cultivos especiales con riego por goteo, incluidas uvas y nueces.

Alcance del Informe Global del Mercado de Viticultura de Precisión

| Hardware |

| Software |

| Servicios |

| Orientación (GPS/GNSS) |

| Tecnología de Tasa Variable |

| Teledetección |

| Sensores de IoT y Dispositivos de Borde |

| Robótica y Drones |

| Monitoreo de Rendimiento |

| Mapeo de Campo y Vigor |

| Aplicación de Tasa Variable |

| Gestión de Enfermedades y Plagas |

| Gestión del Riego |

| Evaluación de la Calidad de la Cosecha |

| Viñedos Grandes (>50 ha) |

| Viñedos Medianos (10-50 ha) |

| Viñedos Pequeños (<10 ha) |

| Local |

| Basado en la Nube |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Italia | |

| España | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Turquía |

| Israel | |

| Arabia Saudita | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Componente | Hardware | |

| Software | ||

| Servicios | ||

| Por Tecnología | Orientación (GPS/GNSS) | |

| Tecnología de Tasa Variable | ||

| Teledetección | ||

| Sensores de IoT y Dispositivos de Borde | ||

| Robótica y Drones | ||

| Por Aplicación | Monitoreo de Rendimiento | |

| Mapeo de Campo y Vigor | ||

| Aplicación de Tasa Variable | ||

| Gestión de Enfermedades y Plagas | ||

| Gestión del Riego | ||

| Evaluación de la Calidad de la Cosecha | ||

| Por Usuario Final | Viñedos Grandes (>50 ha) | |

| Viñedos Medianos (10-50 ha) | ||

| Viñedos Pequeños (<10 ha) | ||

| Por Modo de Implementación | Local | |

| Basado en la Nube | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Italia | ||

| España | ||

| Reino Unido | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Turquía | |

| Israel | ||

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de viticultura de precisión?

El tamaño del mercado de viticultura de precisión se sitúa en USD 1.200 millones en 2025 y se prevé que alcance USD 2.300 millones para 2030.

¿Qué segmento de componentes está creciendo más rápido?

El software muestra el impulso más rápido, proyectado a una CAGR del 17,2% hasta 2030, a medida que el análisis de inteligencia artificial se vuelve esencial para el apoyo a la toma de decisiones.

¿Por qué los drones son vitales para la viticultura de precisión?

Los drones multiespectrales asequibles permiten el mapeo rápido de la salud del dosel, la detección de enfermedades y las aplicaciones de pulverización seguras en pendientes, impulsando una CAGR del 22,5% en el segmento de tecnología de drones.

¿Qué región lidera y cuál está creciendo más rápido?

América del Norte lidera actualmente con una participación de ingresos del 36%, mientras que Asia-Pacífico registra la CAGR más rápida del 17,8% a medida que China y Australia intensifican los incentivos de agricultura digital.

¿Cómo ayudan las herramientas de precisión a gestionar la escasez de mano de obra en los viñedos?

Los tractores autónomos y la dirección con inteligencia artificial reducen las necesidades de mano de obra manual hasta en un 40%, abordando una disminución del 30% en la disponibilidad de trabajadores estacionales desde 2020.

¿Qué frena la adopción generalizada?

Los altos costos iniciales de hardware, las explotaciones fragmentadas, las brechas de conectividad rural y las preocupaciones no resueltas sobre la propiedad de los datos frenan colectivamente la velocidad de adopción.

Última actualización de la página el: