Tamaño y Participación del Mercado de Frutas y Verduras del Reino Unido

Análisis del Mercado de Frutas y Verduras del Reino Unido por Mordor Intelligence

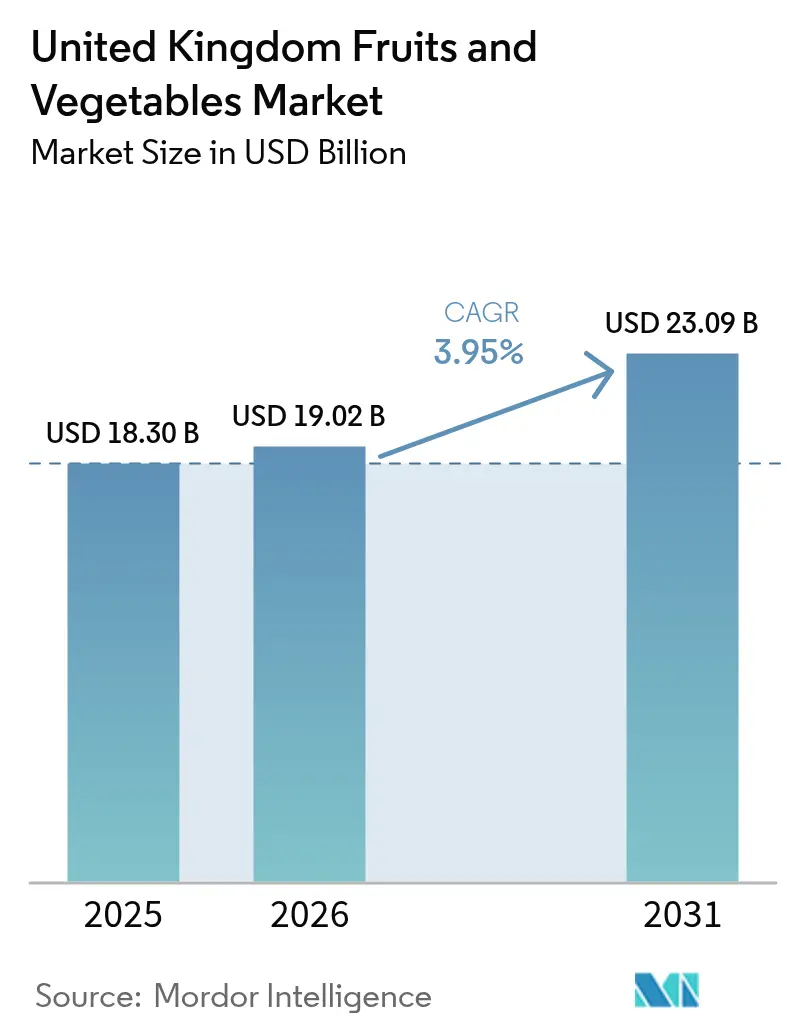

Se espera que el tamaño del mercado de frutas y verduras del Reino Unido crezca de 18.300 millones de USD en 2025 a 19.020 millones de USD en 2026, y se prevé que alcance los 23.090 millones de USD en 2031 a una CAGR del 3,95% durante el período 2026-2031. La expansión refleja un cambio estructural hacia una mayor producción nacional, políticas más sólidas de sustitución de importaciones y una rápida incorporación de la agricultura en entornos controlados al mercado convencional. Las subvenciones gubernamentales para instalaciones de energía renovable, los compromisos de los minoristas con contratos de suministro a largo plazo y el aumento de la demanda de los consumidores por productos de bajo contenido en carbono están sosteniendo el dinamismo de la inversión. Al mismo tiempo, la escasez de mano de obra, la volatilidad de los costes energéticos y la evolución de los requisitos fitosanitarios entre el Reino Unido y la Unión Europea están reconfigurando la dinámica competitiva y acelerando la adopción de la automatización. A medida que el mercado avanza hacia una mayor resiliencia, los productores con integración vertical y los productores impulsados por la tecnología están consolidando su cuota de mercado, mientras que las explotaciones más pequeñas y con uso intensivo de mano de obra evalúan modelos de asociación y vías de inversión conjunta.

Conclusiones Clave del Informe

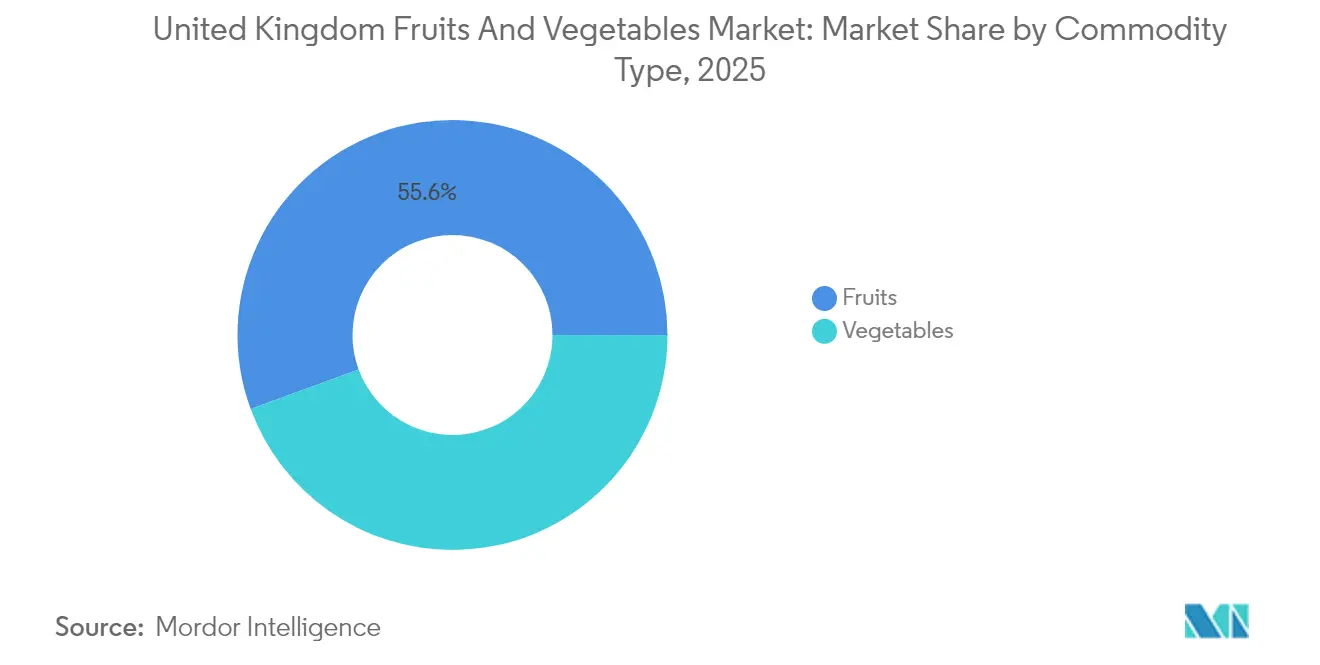

- Por tipo de producto básico, las frutas lideraron con el 55,60% del tamaño del mercado de frutas y verduras del Reino Unido en 2025, y se prevé que se expandan a una CAGR del 4,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Frutas y Verduras del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de los contratos de suministro a largo plazo respaldados por minoristas | +0.8% | Inglaterra, Escocia y Gales | Mediano plazo (2-4 años) |

| Aumento de la demanda de los consumidores por productos locales de bajo contenido en carbono | +0.6% | Nacional, con concentración en zonas urbanas | Largo plazo (≥ 4 años) |

| Rápida expansión de la capacidad de la agricultura en entornos controlados | +0.9% | Inglaterra, especialmente Anglia Oriental y Kent | Corto plazo (≤ 2 años) |

| Subvenciones gubernamentales para la integración de energías renovables en las explotaciones agrícolas | +0.4% | Inglaterra, con repercusión en Gales y Escocia | Mediano plazo (2-4 años) |

| Digitalización de los sistemas de trazabilidad de los productos | +0.3% | Nacional, adopción temprana en las principales cadenas de suministro | Mediano plazo (2-4 años) |

| Adopción de prácticas regenerativas para cumplir los objetivos ESG (Ambientales, Sociales y de Gobernanza) | +0.5% | Nacional, concentrado en operaciones de agricultura empresarial | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de los contratos de suministro a largo plazo respaldados por minoristas

Los principales grupos de supermercados están pasando de licitaciones anuales a acuerdos plurianuales que contemplan volúmenes, marcos de precios e inversión conjunta en infraestructura sostenible. Estos contratos proporcionan a los productores flujos de caja estables que reducen el riesgo de proyectos de invernadero con uso intensivo de capital y de actualizaciones en robótica. Los supermercados obtienen un suministro diferenciado al tiempo que manifiestan su apoyo a los objetivos de seguridad alimentaria nacional. La tendencia también mitiga el desperdicio al fijar la planificación de la cosecha y comprometer a los minoristas con volúmenes de compra predecibles.

Aumento de la demanda de los consumidores por productos locales de bajo contenido en carbono

Los consumidores del Reino Unido muestran una marcada preferencia por los productos con origen local verificado y bajas emisiones de transporte. Los minoristas destacan ahora las etiquetas «cultivado en Gran Bretaña» y las puntuaciones de huella de carbono en las etiquetas de los estantes, lo que permite obtener primas de precio que compensan los mayores costes de producción nacional. Las campañas de salud pública que fomentan el consumo de frutas y verduras amplifican aún más la demanda, especialmente entre los compradores urbanos que valoran la trazabilidad y la frescura.

Subvenciones gubernamentales para la integración de energías renovables en las explotaciones agrícolas

El Gobierno del Reino Unido ha asignado una financiación sustancial para apoyar la adopción de energías renovables en la agricultura, reconociendo los costes energéticos como un factor crítico que afecta a la competitividad y la sostenibilidad del sector. La Subvención para la Mejora de la Productividad Agrícola proporciona hasta 100.000 GBP (125.000 USD) para instalaciones solares, cubriendo hasta el 25% de los costes elegibles para agricultores y empresas hortícolas.[1]Fuente: Gobierno del Reino Unido, "Acerca de la Subvención para la Mejora de la Productividad Agrícola, Ronda 2," GOV.UK El apoyo gubernamental va más allá de las subvenciones directas e incluye la agilización de los permisos de planificación para instalaciones de energías renovables y la integración con los planes de Gestión del Territorio Medioambiental que ofrecen pagos adicionales por prácticas sostenibles.

Adopción de prácticas regenerativas para cumplir los objetivos ESG (Ambientales, Sociales y de Gobernanza)

Los compromisos de sostenibilidad corporativa están impulsando la adopción generalizada de prácticas de agricultura regenerativa en la producción de frutas y verduras del Reino Unido, con grandes minoristas y empresas alimentarias que establecen objetivos específicos de rendimiento medioambiental para sus proveedores. El Programa Piloto de Referenciación Medioambiental del Consejo de Desarrollo de Agricultura y Horticultura proporciona auditorías de carbono totalmente financiadas y planes de acción personalizados para apoyar la transición del sector hacia la neutralidad climática en 2050.[2]Fuente: Consejo de Desarrollo de Agricultura y Horticultura, "GrowSave: Gestión Energética en Cultivos Protegidos," horticulture.ahdb.org.uk Las prácticas regenerativas ofrecen múltiples beneficios, entre ellos la mejora de la salud del suelo, el aumento de la biodiversidad, la reducción de los costes de insumos y el potencial de secuestro de carbono, que puede generar fuentes de ingresos adicionales a través de los mercados de créditos de carbono.

Análisis del Impacto de los Factores Restrictivos*

| Factor Restrictivo | (~) % de Impacto en la Previsión de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra tras el Brexit | −1.2% | Regiones de cultivo estacional | Corto plazo (≤ 2 años) |

| Volatilidad de los precios de la energía que afecta a la economía de los invernaderos | −0.8% | Concentraciones de cultivo protegido | Mediano plazo (2-4 años) |

| Barreras fitosanitarias comerciales con la Unión Europea | −0.6% | Operaciones dependientes de la exportación | Mediano plazo (2-4 años) |

| Infraestructura limitada de cadena de frío para las exportaciones de productos perecederos | −0.4% | Regiones portuarias | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra tras el Brexit

El sector agrícola del Reino Unido se enfrenta a una aguda escasez de mano de obra que amenaza la capacidad de producción y la eficiencia operativa, ya que las restricciones del Brexit sobre la movilidad de los trabajadores de la Unión Europea agravan los desafíos preexistentes en materia de personal. Las limitaciones laborales posteriores al Brexit se han intensificado debido al acceso restrictivo a trabajadores de la UE, lo que afecta al 40% de las cadenas de suministro de alimentos y crea una presión particular en las operaciones de cosecha de frutas y verduras, que requieren un uso intensivo de mano de obra. La encuesta de la Asociación Británica de Productores de Bayas reveló que la mitad de los productores de fresas y frambuesas podrían cesar sus operaciones en 2026, citando la escasez de mano de obra como una preocupación principal junto con la fijación de precios inadecuada por parte de los minoristas.

Infraestructura limitada de cadena de frío para las exportaciones de productos perecederos

La infraestructura de cadena de frío del Reino Unido se enfrenta a restricciones de capacidad y limitaciones tecnológicas que restringen el potencial exportador de los productos frescos, afectando en particular a los perecederos sensibles al tiempo que requieren un control preciso de la temperatura a lo largo de todo el transporte. La Federación de la Cadena de Frío ha identificado la escasez de trabajadores y el reconocimiento inadecuado de la infraestructura de cadena de frío como infraestructura nacional crítica como desafíos clave que enfrenta el sector. La inversión en infraestructura de cadena de frío requiere compromisos de capital sustanciales y la coordinación entre múltiples partes interesadas, lo que crea barreras para la rápida expansión de la capacidad que podría respaldar el aumento de la producción nacional y el crecimiento de las exportaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo de Producto Básico: Las Frutas Mantienen el Liderazgo en Valor en Medio de Patrones de Producción Cambiantes

Las frutas representaron el 55,60% de la participación del mercado de frutas y verduras del Reino Unido en 2025, y se prevé que se expandan a una CAGR del 4,42% hasta 2031, impulsadas por la fuerte demanda de bayas y envases de conveniencia. Los ingresos por frutas blandas descendieron ligeramente a 734 millones de GBP (857,5 millones de USD) en 2024, ya que el cultivo protegido y los sistemas de sustrato prolongaron las temporadas de recolección. Por el contrario, la producción de frutas de huerta descendió a medida que los productores replantaron hacia frambuesas de mayor margen. Las promociones en el comercio minorista y las tendencias de los tentempiés saludables mantienen una elasticidad de precios premium que protege a los productores de las subidas de los costes de los insumos.

Las verduras siguieron siendo esenciales para la dieta diaria, pero enfrentaron márgenes más ajustados. El suministro nacional satisfizo algo más de la mitad de la demanda en 2023, lo que pone de manifiesto tanto la dependencia de las importaciones como los avances en productividad derivados del riego de precisión y las semillas resistentes a enfermedades. La autosuficiencia en pepinos aumentó notablemente tras la entrada en funcionamiento del complejo de Fenland, lo que evidencia la escalabilidad de los invernaderos con energía renovable. Los productores de tomates se enfrentaron a riesgos de enfermedades y gastos de calefacción, lo que impulsó ensayos con cultivares tolerantes al calor, calderas de biomasa con madera residual y rotaciones de policultivo para mantener la viabilidad de la producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra domina la producción comercial, albergando extensos corredores de invernadero en Anglia Oriental y Kent que se benefician de la proximidad a los centros de distribución y de los avanzados servicios agronómicos. Estos condados atraen la mayor parte de las subvenciones de energías renovables y los proyectos piloto de robótica, lo que se traduce en niveles de productividad que superan la media nacional.

Escocia destaca en el cultivo de frutas blandas, donde los veranos más frescos favorecen las bayas de alto contenido en azúcar con menos aplicaciones de pesticidas. El programa de Ciencia y Asesoramiento para la Agricultura Escocesa (SASA) acelera los ensayos de cultivares que amplían las ventanas de cosecha y refuerzan la preparación para la exportación. Gales e Irlanda del Norte hacen hincapié en las líneas de verduras de nicho y la superficie ecológica, beneficiándose de los pagos de Gestión del Territorio Medioambiental que recompensan las prácticas regenerativas.

Los modelos climáticos indican que los condados del sur podrían pronto producir mandarinas y aguacates, mientras que las condiciones más suaves del norte podrían mejorar los rendimientos de las brásicas. Estos cambios impulsarán inversiones específicas por región en riego, investigación y desarrollo varietal y activos de cadena de frío, reconfigurando el perfil espacial del mercado de frutas y verduras del Reino Unido.

Panorama regulatorio

El mercado de frutas y hortalizas del Reino Unido opera bajo un régimen de control de importaciones y sanidad vegetal basado en el riesgo posterior al Brexit, liderado por Defra e implementado a través de sistemas como IPAFFS para la notificación previa. Las plantas y productos vegetales de riesgo alto y medio requieren certificación fitosanitaria y están sujetos a controles documentales, de identidad y físicos. Esto aumenta los costos de cumplimiento y los plazos de entrega para las cadenas de suministro dependientes de las importaciones.

El calendario de políticas también está condicionando la planificación de importadores y envasadores. La guía de Defra indica que los controles de normas de comercialización para frutas y hortalizas importadas de la UE no están previstos antes del 1 de febrero de 2027, y la flexibilización para frutas y hortalizas de riesgo medio procedentes de la UE, Suiza y Liechtenstein se extiende hasta el 31 de enero de 2027. Junto a esto, la Food Standards Agency se está preparando para un posible Acuerdo SPS Reino Unido-UE destinado a reducir los controles rutinarios y la documentación, con mediados de 2027 como ventana de implementación objetivo. El cumplimiento en materia de plaguicidas se refuerza mediante el plan de control plurianual de Gran Bretaña para residuos de plaguicidas que abarca de 2026 a 2028.

Análisis de la cadena de valor

La cadena de valor de frutas y hortalizas del Reino Unido abarca proveedores de insumos (semillas, sustratos, protección de cultivos, riego y equipos de cultivo protegido), producción primaria (horticultura de campo abierto y en ambiente controlado), manejo postcosecha (clasificación, envasado y almacenamiento), distribución mayorista y de servicios alimentarios, y comercialización liderada por el sector minorista. La dependencia de las importaciones sigue siendo un rasgo estructural, con alrededor del 65% del suministro proveniente de importaciones en 2024, frente a aproximadamente el 35% de la producción nacional. Esto aumenta la exposición a los procesos fronterizos, la capacidad de logística refrigerada y la volatilidad relacionada con el clima en las regiones proveedoras.

Los minoristas y los grandes envasadores influyen en los resultados a través de especificaciones, niveles de servicio y prácticas de contratación, mientras que las asociaciones comerciales y los organismos de productores participan en debates de gobernanza y garantía. Defra ha estado desarrollando regulaciones obligatorias para los contratos de productos frescos en virtud de la sección 29 de la Agriculture Act 2020 para abordar la injusticia contractual y mejorar la transparencia, lo que puede modificar cómo se distribuyen los riesgos y costos entre productores, intermediarios y minoristas. En cuanto a la logística, persiste el riesgo de concentración, con aproximadamente el 29% de las frutas y hortalizas importadas ingresando a través de los Short Straits en 2023, lo que refuerza la conveniencia de rutas diversificadas, capacidad de cadena de frío resiliente y una planificación de inventario más estricta para productos perecederos.

Oportunidades de mercado y perspectivas futuras

La agricultura en ambiente controlado y el cultivo protegido de bajas emisiones de carbono siguen siendo una vía clave para la sustitución de importaciones y la disponibilidad durante todo el año, respaldadas por avances concretos de proyectos y aprobaciones de planificación. En abril de 2026, el Essex County Council otorgó el permiso de planificación para el proyecto Rivenhall Greenhouse, de 150 millones de GBP, un emplazamiento de 40 hectáreas posicionado para suministrar grandes volúmenes de tomates. Marzo de 2026 también trajo el cierre financiero del proyecto Fenland Greenhouse, de 86 millones de GBP, a través de AGR Renewables con Greencoat Capital, orientado a la producción de pepinos durante todo el año. En conjunto, estas iniciativas crean oportunidades adyacentes en ingeniería de invernaderos, integración de calor de bajas emisiones de carbono, sustratos especializados, propiedad intelectual de cultivos y mejoras en centros de envasado vinculadas a un rendimiento nacional más alto y estable.

La escasez de mano de obra y los requisitos de servicio más estrictos están impulsando la adopción de automatización y prácticas de producción basadas en datos, generando espacio para la robótica, la detección y la automatización de centros de envasado. Los ensayos liderados por productores en junio de 2026, como el proyecto ADOPT Smart Pollination de AgriSound, y el trabajo de UK Berry Growers utilizando sensores bioacústicos y análisis con IA en granjas comerciales de fresas, apuntan a una demanda de soluciones escalables en frutos rojos. Los programas del UK Agri-Tech Centre, como FLEXBOT, anunciado en julio de 2026 con Antobot, la Universidad de Surrey y Dogtooth Technologies, refuerzan aún más el impulso hacia el apoyo a la decisión y la mecanización. En el ámbito político, el trabajo en curso sobre normas de equidad en la cadena de suministro bajo la Agriculture Act 2020, junto con la Farming Roadmap 2050 del gobierno de junio de 2026 (que incluye un Farming and Food Partnership Board y planificación de crecimiento de la horticultura), proporciona un marco de inversión más claro para la productividad, la eficiencia energética y la resiliencia. Los plazos de cumplimiento de importaciones hasta principios de 2027 también mantienen la relevancia de las herramientas de trazabilidad y preparación fronteriza para importadores y envasadores.

Desarrollos recientes del sector

- Julio de 2026: Dogtooth Technologies recaudó más de 14 millones de GBP en capital de crecimiento para escalar sus sistemas de cosecha robótica. La financiación respalda una implementación más amplia de capacidades de cosecha autónoma que abordan las limitaciones de mano de obra agrícola en la producción de frutas y hortalizas de alta intensidad laboral. También fortalece la base de proveedores de agrirobótica del Reino Unido que atienden a productores comerciales.

- Junio de 2026: Suntory Beverage & Food GB&I se asoció con Bevisol para abrir una planta de procesamiento de grosellas negras de 14,5 millones de GBP en Ledbury, Herefordshire. La inversión amplía la capacidad de procesamiento nacional para las cadenas de suministro de frutos rojos y respalda una mayor captura de valor dentro del ecosistema hortícola del Reino Unido. También eleva los requisitos de calidad y rendimiento aguas arriba para productores y socios logísticos.

- Mayo de 2024: El gobierno del Reino Unido duplicó la financiación para horticultura a 80 millones de GBP anuales en el marco del Blueprint for Growing the United Kingdom Fruit and Vegetable Sector. La base de financiación ampliada reforzó la orientación política hacia el aumento del suministro nacional y la mejora de la productividad en las operaciones de productos frescos. También respaldó las carteras de proyectos en áreas como el cultivo protegido, la integración de energía en la explotación agrícola y la infraestructura postcosecha.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca el valor de las frutas frescas y hortalizas frescas consumidas en el Reino Unido, incluidos los productos de suministro nacional y las importaciones vendidas a través de los canales comerciales comunes del país.

Exclusiones del alcance: Se excluyen de este dimensionamiento los productos de frutas y hortalizas procesados, congelados, en conserva, deshidratados y de grado ingrediente.

Descripción general de la segmentación

- Por Tipo de Producto Básico

- Frutas

- Manzana

- Fresa

- Pera

- Frambuesa

- Cerezas

- Verduras

- Zanahoria

- Coliflor

- Cebolla

- Guisante

- Tomate

- Pepino

- Frutas

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental comenzó con las series públicas más consistentes que describen la disponibilidad, el comercio y la demanda de productos frescos del Reino Unido. Nos basamos en fuentes como las estadísticas de horticultura y alimentación de DEFRA, los datos de importación y exportación de HM Revenue and Customs, las series de precios al consumidor y gasto de los hogares de la UK Office for National Statistics, y FAOSTAT para el contexto de cultivos y suministro a largo plazo.

Para traducir las señales de suministro y comercio en valor de mercado, también revisamos informes de empresas auditados, informes anuales y presentaciones a inversores de productores, importadores, mayoristas y minoristas relevantes, cuando la terminología de categoría podía asociarse a frutas y hortalizas frescas. En algunos casos, se utilizaron suscripciones de pago para agilizar el análisis de estados financieros de empresas, búsquedas de patentes vinculadas a temas de envasado y vida útil, y verificaciones de importación y exportación a nivel de envío. Las fuentes mencionadas aquí son ilustrativas, y se utilizaron otras referencias públicas y secundarias para verificación cruzada, validación y aclaración de definiciones.

Entrevistas y encuestas primarias

El trabajo primario se centró en validar la realización de precios y el comportamiento de los canales para productos frescos, ya que es ahí donde las cifras publicadas a menudo se desvían. Conversamos con una combinación de productores y grupos de productores, importadores, mayoristas, grandes minoristas y compradores vinculados al sector de servicios alimentarios para confirmar la estacionalidad, la división de fuentes de abastecimiento, los supuestos de desperdicio y los márgenes típicos desde la puerta de la granja hasta el minorista.

Debido a que se trata de un estudio del Reino Unido, nuestras conversaciones se estructuraron en torno a los flujos de suministro nacionales y los principales centros de consumo, y luego se utilizaron para poner a prueba los supuestos documentales antes de finalizar el modelo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 16% | |

| Nivel medio: 55% | Líderes funcionales/de unidad: 34% | |

| Actores más pequeños: 16% | Gerentes: 50% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento se construyó utilizando una combinación de enfoques descendente y ascendente. Primero utilizamos series de producción, importación y exportación para reconstruir el suministro de frutas y hortalizas frescas disponible para el consumo del Reino Unido, y luego lo valoramos utilizando indicadores de precios observados. Cuando las series de datos no coincidían entre productos o temporadas, los pasos se mantuvieron simples y los supuestos se documentaron para que puedan repetirse.

Los insumos clave incluyeron volúmenes de producción de productos frescos, valores y volúmenes de importación y exportación, movimientos de precios de alimentos al por menor, patrones de disponibilidad estacional para artículos clave, y normas observadas de desperdicio y merma a lo largo de la cadena de frío. Estas variables ayudan a separar los cambios en la demanda de la inflación de precios, y también ayudan a evitar contabilizar las reexportaciones o los efectos del calendario comercial como consumo.

Los pronósticos utilizaron análisis de escenarios anclados a la línea de tendencia histórica. Los impulsores se ajustaron utilizando la opinión de expertos sobre los patrones de abastecimiento esperados, la volatilidad relacionada con el clima, la disponibilidad de mano de obra y el comportamiento probable de los precios minoristas. Luego se utilizaron verificaciones ascendentes de forma selectiva, como el precio por kilogramo muestreado de artículos de alto volumen y verificaciones de canal sobre bandas de márgenes típicas. Cualquier brecha se manejó mediante interpolación conservadora en lugar de forzar consolidaciones granulares que no pueden validarse de manera consistente.

Validación de datos y ciclo de actualización

La validación se realizó mediante verificaciones cruzadas, seguidas de una revisión por parte de analistas antes de la aprobación final. Comparamos los resultados del modelo con señales independientes, como balanzas comerciales, índices de precios y comentarios generales de categoría de minoristas, y luego investigamos cualquier salto pronunciado que pudiera ser causado por shocks de suministro a corto plazo o por el momento de conversión de divisas.

Si no se podía explicar una anomalía con la evidencia disponible, se revisaban los supuestos y se activaba un recontacto específico con participantes del sector para confirmar la dirección del cambio. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando eventos materiales modifican significativamente el suministro, los precios o la dependencia de las importaciones. Antes de la entrega, se vuelven a verificar las últimas publicaciones de datos públicos para que los clientes reciban una visión actualizada alineada con las señales más recientes.

Tamaño del mercado de frutas y hortalizas del Reino Unido según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para frutas y hortalizas frescas del Reino Unido pueden diferir incluso cuando suenan similares, ya que la distinción entre fresco y no fresco, el tratamiento de los flujos comerciales y la base de precios utilizada no siempre son coherentes. Las diferencias también surgen cuando una estimación se basa en un único indicador de precios, o cuando el ciclo de actualización pasa por alto un año con precios de importación inusuales o impactos climáticos.

Los valores y volúmenes de importación y exportación, junto con los movimientos observados de precios de productos frescos, son las verificaciones que mantienen la estimación de 18,3 mil millones de USD (2025) de Mordor Intelligence vinculada al consumo del Reino Unido, en lugar de verse elevada por formatos procesados o totales más amplios de alimentación. La diferencia restante frente a otras cifras suele provenir de mezclar el valor minorista con el valor en la puerta de la granja sin un vínculo claro, o de aplicar una escalada agresiva de precios que no coincide con lo que los compradores reportan en los contratos.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 18,3 mil millones de USD (2025) | |

| Asociación Industrial A | 16,9 mil millones de USD (2025) | Utiliza una cesta de productos más estrecha para productos frescos y aplica precios más conservadores que pueden situarse más cerca de los niveles de puerta de granja para parte de la combinación, lo que reduce el total frente a una visión de valor minorista completa. |

| Publicación Comercial B | 21,4 mil millones de USD (2025) | Combina productos frescos con formas no frescas adyacentes y utiliza supuestos de aumento de precios más rápidos, lo que puede inflar los totales en años con inflación alimentaria elevada y volatilidad en los costos de importación. |

En conjunto, la tabla muestra que los límites de alcance y la aplicación de precios explican la mayor parte de la diferencia entre fuentes. Nuestro modelo sigue siendo más fácil de auditar porque parte de la disponibilidad de suministro y comercio, luego valora el conjunto con indicadores de precios declarados y, finalmente, realiza verificaciones de varianza antes de extender el pronóstico.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de frutas y verduras del Reino Unido?

El mercado está valorado en 19.020 millones de USD en 2026.

¿A qué ritmo se prevé que crezca el mercado?

Se prevé que crezca a una CAGR del 3,95% hasta 2031.

¿Qué tipo de producto básico ostenta la mayor participación?

Las frutas lideran con una participación del 55,60% en 2025.

¿Cuál es el principal reto laboral para los productores?

La escasez de trabajadores estacionales tras el Brexit continúa limitando la capacidad de cosecha.

Última actualización de la página el: