Tamaño y participación del mercado de retinopatía diabética proliferativa

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.24% CAGR |

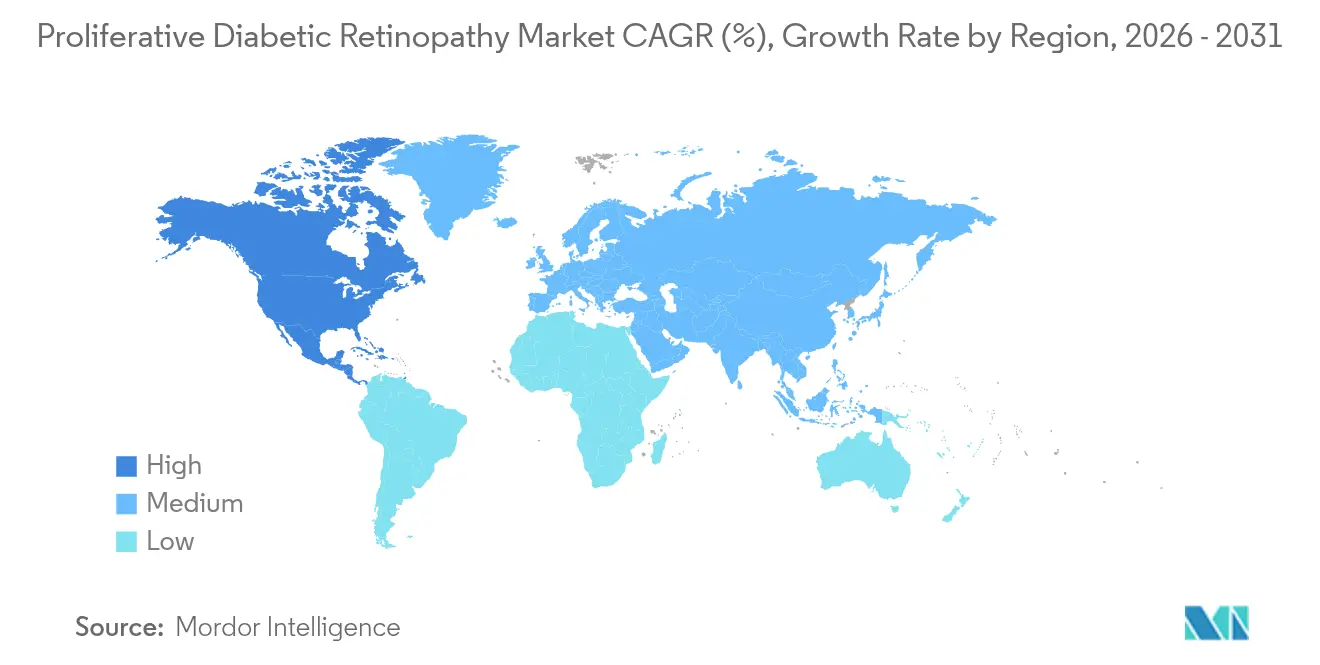

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de retinopatía diabética proliferativa por Mordor Intelligence

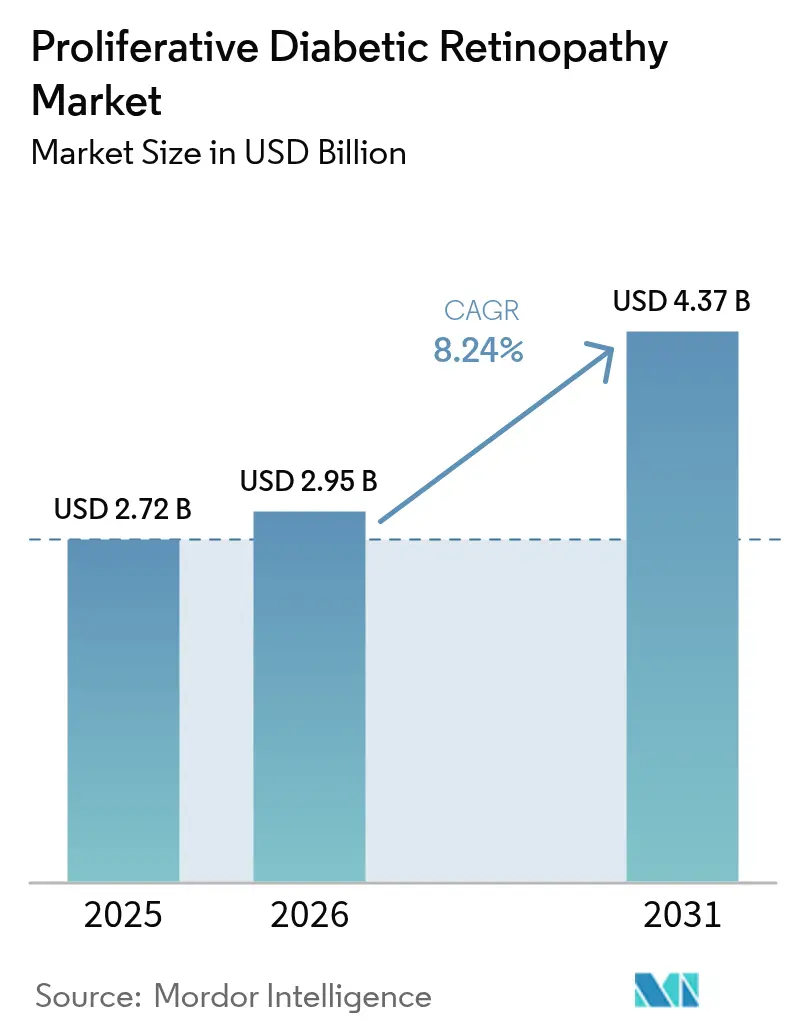

Se espera que el tamaño del mercado de retinopatía diabética proliferativa crezca de USD 2,72 mil millones en 2025 a USD 2,95 mil millones en 2026 y se prevé que alcance USD 4,37 mil millones en 2031 a una CAGR del 8,24% durante 2026-2031. Este crecimiento se alinea con el aumento sostenido de la prevalencia mundial de la diabetes, que se ha más que cuadruplicado desde 1990 y actualmente afecta a más de 800 millones de adultos en todo el mundo. La demanda se ve reforzada por la estimación de los Centros para el Control y la Prevención de Enfermedades de que la retinopatía diabética afectará a 14,7 millones de estadounidenses para 2050. La innovación en implantes de liberación prolongada y el cribado habilitado por inteligencia artificial respaldan la detección temprana, mientras que las aprobaciones de biosimilares moderan la presión sobre los precios en muchos mercados. Al mismo tiempo, los avances quirúrgicos impulsados por la tecnología, como las plataformas láser de micropulso subumbral, reducen la carga del tratamiento, creando nuevos catalizadores de adopción. La persistente escasez de especialistas en retina representa un riesgo para el acceso a la atención, especialmente en las economías emergentes, aunque los programas de teleoftalmología ayudan a cerrar esa brecha. En conjunto, estas fuerzas sustentan una perspectiva saludable para el mercado de retinopatía diabética proliferativa durante la década.

Conclusiones clave del informe

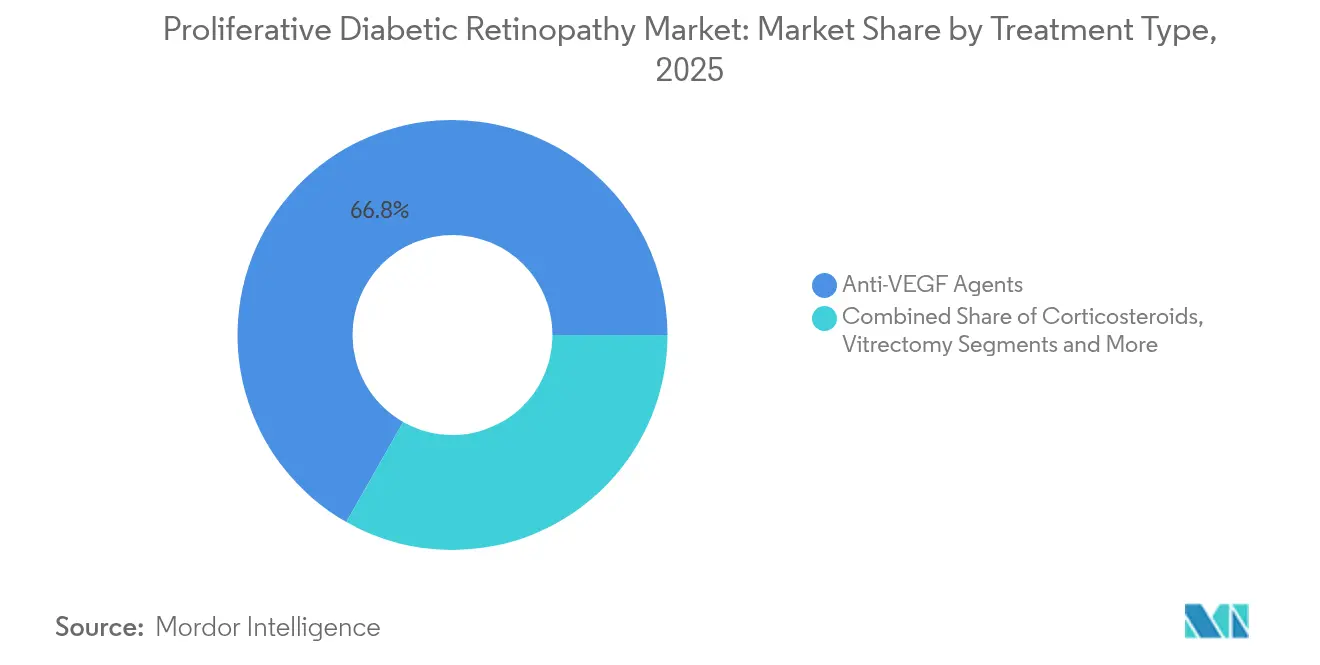

- Por tipo de tratamiento, los agentes anti-VEGF representaron el 66,78% de la participación del mercado de retinopatía diabética proliferativa en 2025, mientras que se prevé que la cirugía láser crezca a una CAGR del 8,99% hasta 2031.

- Por modo de administración, la administración intravítrea representó el 46,92% del tamaño del mercado de retinopatía diabética proliferativa en 2025, mientras que se proyecta que las vías tópica y periocular se expandan a una CAGR del 9,22% hasta 2031.

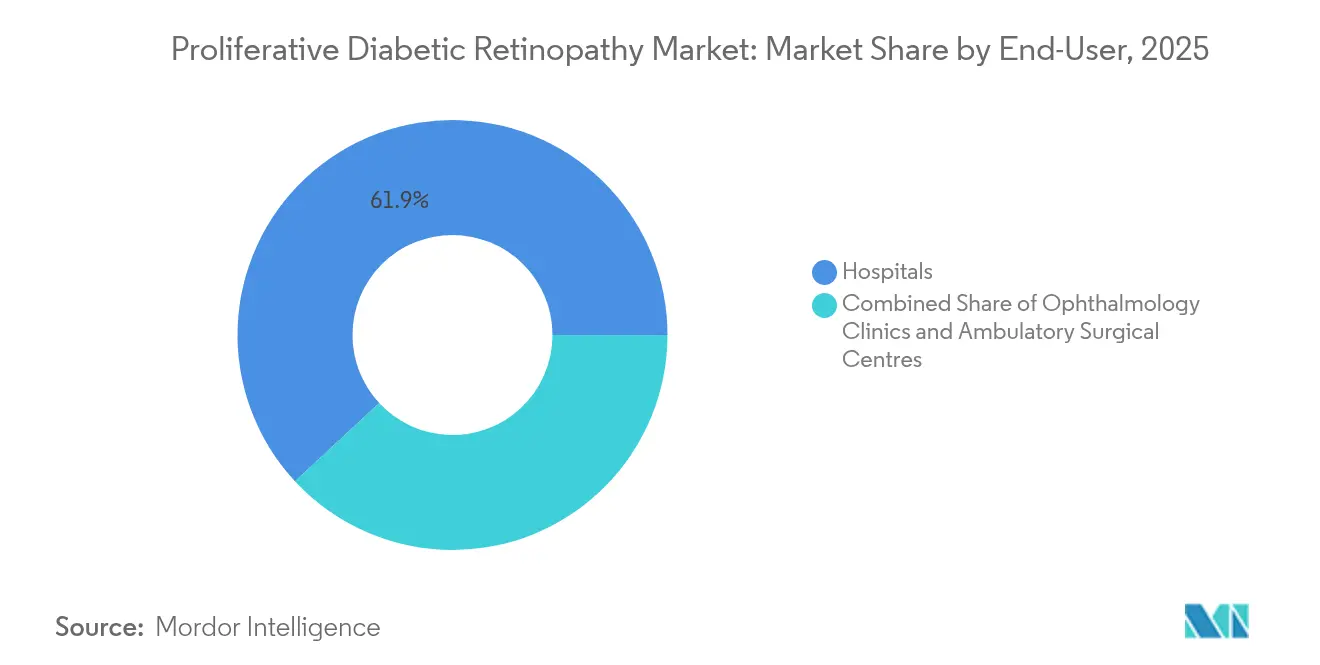

- Por usuario final, los hospitales mantuvieron el 61,91% del tamaño del mercado de retinopatía diabética proliferativa en 2025, y las clínicas de oftalmología avanzan a una CAGR del 8,79% hasta 2031.

- Por geografía, América del Norte lideró con el 42,85% de la participación del mercado de retinopatía diabética proliferativa en 2025, mientras que se espera que Asia-Pacífico crezca a una CAGR del 10,15% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de retinopatía diabética proliferativa

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Aumento de la prevalencia de la diabetes y mayor esperanza de vida | +2.1% | Global – mayor en Asia-Pacífico y Oriente Medio y Norte de África | Largo plazo (≥ 4 años) |

| Adopción creciente de biológicos anti-VEGF intravítreos | +1.8% | América del Norte y la Unión Europea, con expansión hacia mercados emergentes | Mediano plazo (2-4 años) |

| Disponibilidad de plataformas de láser retiniano mínimamente invasivo y vitrectomía | +1.3% | Global – uso temprano en mercados desarrollados | Mediano plazo (2-4 años) |

| Creciente gasto en salud que impulsa el acceso a los servicios de atención oftalmológica | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia América Latina | Largo plazo (≥ 4 años) |

| Programas de cribado habilitados por inteligencia artificial que permiten una detección más temprana de la retinopatía diabética proliferativa | +0.9% | América del Norte y la Unión Europea, programas piloto en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Implantes oculares de acción prolongada que reducen la carga del tratamiento | +0.7% | América del Norte y la Unión Europea, adopción limitada en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la prevalencia de la diabetes y mayor esperanza de vida

La prevalencia mundial de la diabetes se duplicó entre 1990 y 2022, pasando del 7% al 14% de la población adulta. Las mayores esperanzas de vida implican que los pacientes conviven con la enfermedad durante décadas, y los estudios epidemiológicos muestran un riesgo de retinopatía 4,36 veces mayor tras 10 años de diabetes [1]Soroush Seifi, "Resultados del mundo real de los biosimilares anti-VEGF", nature.com. La Federación Internacional de Diabetes proyecta 783,2 millones de casos para 2045, con las economías de ingresos medios enfrentando los mayores incrementos. Alemania ilustra este camino; los analistas esperan que la prevalencia de la diabetes tipo 2 alcance los 14,2 millones para 2040. A medida que la prevalencia aumenta, el mercado de retinopatía diabética proliferativa gana una base estable de pacientes tanto para la atención farmacológica como quirúrgica.

Adopción creciente de biológicos anti-VEGF intravítreos

Las reclamaciones de Medicare muestran que las inyecciones de aflibercept aumentaron un 138% entre 2014 y 2023, lo que refleja la confianza de los médicos en la terapia anti-VEGF. En mayo de 2025, la Administración de Alimentos y Medicamentos aprobó el Susvimo de Genentech para la retinopatía diabética, permitiendo la administración continua con recargas semestrales. El acceso regional sigue siendo desigual: la densidad de médicos genera grandes diferencias en las tasas de inyección entre los estados de Estados Unidos, mientras que los biosimilares como Yesafili y Opuviz comenzaron a reducir las barreras de precio en 2025. Los datos de eficacia comparable del ensayo ATRIA de Irán validan aún más la vía de los biosimilares. Una mayor adopción de biológicos eleva el mercado de retinopatía diabética proliferativa al ampliar la población tratada y fomentar una mayor duración de la terapia.

Disponibilidad de plataformas de láser retiniano mínimamente invasivo y vitrectomía

La terapia láser de micropulso subumbral trata la patología sin cicatrices retinianas visibles, ayudando a preservar la visión y reduciendo los eventos adversos [2]José-Luis Montero, "Revisión de la terapia láser de micropulso", mdpi.com. Los sistemas robóticos desarrollados en la Universidad de Utah logran una precisión de submicrómetro, lo que permite realizar delicados procedimientos subretinianos bajo anestesia local. Los dispositivos de vitrectomía hipersónica como Vitesse alcanzan tasas de corte equivalentes a millones de cortes por minuto, aunque los primeros ensayos reportaron desafíos técnicos en el 46% de los casos. A medida que la tecnología madura, los cirujanos pueden combinar la vitrectomía de calibre 23 con la extracción de cataratas para una recuperación más rápida. Estos avances mejoran los resultados y acortan los tiempos de operación, reforzando la adopción de la atención quirúrgica por parte de pacientes y pagadores.

Creciente gasto en salud que impulsa el acceso a los servicios de atención oftalmológica

Los mercados emergentes destinan presupuestos más amplios a la atención de la diabetes a medida que aumentan los ingresos; los países del Mediterráneo Oriental registran costos por paciente que oscilan entre USD 1.707 en Irán y USD 555 en Pakistán. La red de atención primaria de Brasil reporta que solo el 44,8% de los adultos logra el control glucémico, lo que refuerza la demanda de servicios oftalmológicos especializados. Los programas de teleoftalmología reembolsados en América Latina y Asia-Pacífico ofrecen un cribado rentable a escala. Un mayor gasto en salud amplía el alcance terapéutico y eleva el techo del mercado de retinopatía diabética proliferativa.

Programas de cribado habilitados por inteligencia artificial que permiten una detección más temprana

Los despliegues en el mundo real de software autónomo de análisis de imágenes logran una sensibilidad del 87,7% y una especificidad del 90,6% para la retinopatía que amenaza la visión. Las clínicas de atención primaria de Estados Unidos que utilizan estas herramientas mejoraron las tasas de cribado en 31 puntos porcentuales en 2024. Los proyectos piloto de Asia-Pacífico replican este éxito; el protocolo SMART DROP de India combina el triaje por inteligencia artificial con la divulgación comunitaria, creando una plantilla para una cobertura de bajo costo. La detección más temprana incorpora a más pacientes a una intervención oportuna y sustenta el crecimiento de los ingresos en todas las categorías terapéuticas dentro del mercado de retinopatía diabética proliferativa.

Implantes oculares de acción prolongada que reducen la carga del tratamiento

El Susvimo de Genentech administra ranibizumab durante seis meses, reduciendo la frecuencia anual de inyecciones en un 83% en comparación con la terapia mensual. El inserto de axitinib de Ocular Therapeutix y la plataforma de administración sostenida de tarcocimab de Kodiak Sciences siguen el mismo camino, con el objetivo de intervalos de dosificación de ≥ 6 meses. Una menor frecuencia de visitas mejora la adherencia, limita el tiempo en consulta y puede reducir los costos indirectos para pacientes y pagadores. El impacto acumulado añade vientos de cola constantes al mercado de retinopatía diabética proliferativa.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Plazos prolongados de aprobación regulatoria para biológicos oftálmicos | -1.2% | Global – la complejidad regional varía | Mediano plazo (2-4 años) |

| Alto costo de las inyecciones anti-VEGF que limita la adherencia | -1.8% | Global – más grave en mercados emergentes | Largo plazo (≥ 4 años) |

| Preocupaciones de seguridad con inyecciones intravítreas repetidas | -0.9% | Global – más pronunciado en regiones con farmacovigilancia activa | Corto plazo (≤ 2 años) |

| Escasez de especialistas en retina en países de ingresos bajos y medios | -1.1% | Países de ingresos bajos y medios, zonas rurales en todo el mundo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos prolongados de aprobación regulatoria para biológicos oftálmicos

Los nuevos participantes se enfrentan a requisitos de datos de varios años para la comparabilidad de biológicos, toxicología y combinaciones de dispositivos y fármacos. El Eylea HD de Regeneron obtuvo revisión prioritaria en abril de 2025, pero aún espera una fecha de acción en agosto. Oculis necesitó más de tres años para completar la inscripción en la Fase 3 de una terapia de esteroides tópicos. Las terapias génicas y celulares requieren auditorías de fabricación a medida que alargan los ciclos de revisión. Las empresas más pequeñas a menudo ceden terreno a los titulares que pueden financiar un desarrollo prolongado y navegar por diversas normativas regionales, lo que modera el crecimiento general del mercado.

Alto costo de las inyecciones anti-VEGF que limita la adherencia

Los pagadores estadounidenses imponen reglas de terapia escalonada en hasta el 75% de las pólizas comerciales, empujando a los pacientes hacia el bevacizumab fuera de indicación de menor costo antes de acceder a los agentes aprobados. Sin embargo, la pérdida de visión generó USD 134,2 mil millones en costos secundarios en 2024, eclipsando el gasto en medicamentos e ilustrando la paradoja del costo de no tratar. Los retrasos administrativos prolongan aún más los tiempos de inicio; las consultas de retina informan que la autorización previa añade un promedio de nueve días a la primera inyección. Los mercados emergentes enfrentan barreras más pronunciadas: el gasto en diabetes por paciente en las economías de Oriente Medio y Norte de África varía en más del 300%, poniendo los biológicos de marca fuera del alcance. Los biosimilares pueden aliviar la carga, pero su adopción se ve frenada por la escasa familiaridad de los médicos y la contratación institucional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de tratamiento – El liderazgo de los anti-VEGF se consolida mientras los láseres se disparan

En términos de ingresos, los biológicos anti-VEGF generaron el 66,78% de la participación del mercado de retinopatía diabética proliferativa en 2025, lo que refleja una eficacia probada para salvar la visión. La cirugía láser se ha convertido en la opción de mayor avance, creciendo a una CAGR del 8,99% gracias a las plataformas de micropulso subumbral que evitan el daño tisular. Los corticosteroides siguen siendo relevantes a través de implantes como Ozurdex que liberan medicación durante cuatro a seis meses. La vitrectomía está adoptando herramientas de calibre 23 y 25, que acortan el tiempo del procedimiento y la recuperación. Los agentes combinados como faricimab tienen como objetivo tanto el VEGF-A como el Ang-2, lo que produce una durabilidad superior en estudios del mundo real.

Los implantes de liberación sostenida posicionan a los fabricantes para flujos de ingresos duraderos. La expansión del Susvimo de Genentech hacia la retinopatía diabética en 2025 subraya la tendencia, mientras que los candidatos a terapia génica como ABBV-RGX-314 avanzan hacia ensayos fundamentales. Los nuevos mecanismos, incluida la inhibición de la calicreína plasmática, amplían el repertorio terapéutico. En todas las modalidades, un cambio hacia regímenes personalizados que atienden a la gravedad de la enfermedad y las preferencias del paciente amplía la demanda potencial en el mercado de retinopatía diabética proliferativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por modo de administración – El dominio intravítreo enfrenta rivales no invasivos

La inyección intravítrea mantuvo el 46,92% del tamaño del mercado de retinopatía diabética proliferativa en 2025 gracias a los flujos de trabajo de procedimientos consolidados. Sin embargo, la administración tópica y periocular crece a una CAGR del 9,22%, impulsada por el avance en la Fase 3 de esteroides en colirio y nanocarriers de penetración profunda. Las plataformas supracoroideas inyectan la terapia entre la esclerótica y la coroides, apuntando a la retina de forma más directa y evitando la manipulación del vítreo. La terapia génica subretiniana sigue siendo una opción en centros seleccionados que utilizan robótica de precisión de innovadores académicos. A medida que los reservorios de liberación sostenida y los insertos biodegradables maduran, las inyecciones frecuentes en consulta podrían desplazarse hacia cirugías de implante ambulatorio, realineando la combinación de ingresos dentro del mercado de retinopatía diabética proliferativa.

Los hallazgos de seguridad motivan la inversión en vías alternativas. Los informes de inflamación intraocular grave tras aflibercept y faricimab en dosis altas subrayan las preocupaciones. Los implantes de administración continua evitan las entradas repetidas de agujas, mientras que los programas tópicos eliminan la inyección por completo. La carrera por replicar la eficacia intravítrea a través de un acceso menos invasivo dará forma a las tendencias de administración hasta 2031.

Por usuario final – Los entornos de atención especializada se aceleran

Los hospitales representaron el 61,91% del tamaño del mercado de retinopatía diabética proliferativa en 2025, pero las clínicas de oftalmología crecen a una CAGR del 8,79% a medida que los pagadores favorecen entornos de menor costo y alto rendimiento. Un déficit proyectado de 2.650 oftalmólogos en Estados Unidos para 2035 está impulsando a las cadenas de múltiples clínicas a optimizar la productividad de los especialistas. Los centros ambulatorios ahora manejan una proporción creciente de vitrectomías, aprovechando los incentivos de pago agrupado. La teleoftalmología y el triaje por inteligencia artificial permiten a las clínicas llegar a zonas rurales donde actualmente solo el 29% de los pacientes tiene acceso adecuado a especialistas.

La consolidación continúa: Cencora adquirió Retina Consultants of America por USD 4,6 mil millones en enero de 2025, creando un supergrupo de retina a nivel nacional. Los sistemas hospitalarios integrados responden estableciendo centros de excelencia en retina dentro de instalaciones terciarias para retener los ingresos por procedimientos. Es probable que los modelos híbridos que combinan la infraestructura de los grandes hospitales con la eficiencia a nivel de clínica dominen la dinámica de los usuarios finales en el mercado de retinopatía diabética proliferativa.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

América del Norte capturó el 42,85% de la participación del mercado de retinopatía diabética proliferativa en 2025, respaldada por una amplia cobertura de seguros, ciclos regulatorios rápidos y la adopción temprana de terapias de liberación sostenida. Sin embargo, los déficits de personal presentan un obstáculo estratégico; una disminución del 12% en la oferta de oftalmólogos frente a un crecimiento del 24% en la demanda hasta 2035 ya ha desencadenado consolidación y despliegues de teleoftalmología. Las iniciativas de cribado basadas en inteligencia artificial ahora registran sensibilidades superiores al 92%, reforzando el liderazgo de América del Norte en la integración de la salud digital.

Asia-Pacífico es la región de más rápido crecimiento, expandiéndose a una CAGR del 10,15% a medida que los cambios demográficos, la urbanización y el aumento de los ingresos impulsan la incidencia de la enfermedad y el acceso al tratamiento. Los estudios chinos indican una prevalencia de retinopatía diabética de entre el 24,7% y el 43,1% entre los diabéticos diagnosticados. El protocolo SMART DROP de India ilustra enfoques de salud pública escalables que aumentan la detección en distritos rurales. Japón y Corea del Sur aprovechan los sistemas de reembolso establecidos para absorber implantes premium y terapias génicas, mientras que el Sudeste Asiático se centra en unidades de cribado móviles y adquisición de biológicos subsidiados. Estas estrategias en capas amplían el segmento potencial del mercado de retinopatía diabética proliferativa en diversas economías de Asia-Pacífico.

Europa, Oriente Medio y África, y América del Sur muestran trayectorias variadas. Alemania podría ver los casos de diabetes aumentar a 14,2 millones para 2040 debido a las tendencias de incidencia pospandemia. El registro de diabetes tipo 1 de Brasil registró una tasa de retinopatía del 35,7%, lo que muestra margen para la expansión de los servicios de retina. La teleoftalmología ayuda a superar las barreras geográficas en los países y territorios de las islas del Pacífico, lo que sugiere un potencial de replicación para otras geografías dispersas.

Panorama competitivo

El mercado de retinopatía diabética proliferativa está moderadamente concentrado, dominado por Regeneron, Roche/Genentech y Novartis, cada uno aprovechando biológicos propietarios, dispositivos de administración e infraestructura de ventas global. Genentech obtuvo la aprobación de la Administración de Alimentos y Medicamentos en mayo de 2025 para Susvimo en retinopatía diabética, ofreciendo recargas semestrales que reducen el tiempo en consulta en cinco sextos. El aflibercept en dosis alta de Regeneron busca intervalos de dosificación más prolongados, mientras que Novartis combina brolucizumab con programas de monitoreo personalizados. La intensidad competitiva aumenta a medida que los biosimilares obtienen el estatus de intercambiabilidad en los principales mercados, lo que impulsa reducciones en los precios de lista y la contratación agrupada.

Los participantes en dispositivos y tecnología digital remodelan el campo. Empresas como Carl Zeiss Meditec y Topcon suministran cámaras de fondo de ojo preparadas para inteligencia artificial que se integran con análisis basados en la nube. AbbVie y REGENXBIO avanzan en una terapia génica subretiniana de una sola vez, que podría disrumpir los modelos de negocio de inyecciones recurrentes. Proveedores de tecnología como Verily de Alphabet colaboran con sistemas de salud para integrar el cribado automatizado en las visitas de atención primaria.

La integración vertical se acelera, ejemplificada por la adquisición de Retina Consultants of America por parte de Cencora, creando apalancamiento de compras y protocolos clínicos unificados. Las farmacias y las aseguradoras experimentan con servicios de biológicos de entrega a domicilio, mientras que los grandes minoristas abren centros de visión en sus tiendas. Los límites competitivos se difuminan, recompensando a las empresas que combinan farmacología, dispositivos y análisis de datos para ofrecer soluciones integrales de atención retiniana.

Líderes de la industria de retinopatía diabética proliferativa

Novartis AG

Regeneron Pharmaceuticals Inc

Allergan Plc

Hoffmann-La Roche (Genentech)

Oxurion NV

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Genentech recibió la aprobación de la Administración de Alimentos y Medicamentos para Susvimo (inyección de ranibizumab) en retinopatía diabética, introduciendo la primera terapia de administración continua con recargas semestrales.

- Abril de 2025: Oculis completó la inscripción en ambos ensayos de Fase 3 DIAMOND para las gotas oftálmicas de dexametasona OCS-01 dirigidas al edema macular diabético.

- Marzo de 2025: La Administración de Alimentos y Medicamentos aprobó revakinagene taroretcel-lwey (ENCELTO) para la telangiectasia macular tipo 2, marcando la primera terapia de células encapsuladas en administrar factor neurotrófico ciliar a la retina.

Marco de la metodología de investigación y alcance del informe

Definiciones del mercado y cobertura clave

Nuestro estudio define el mercado de retinopatía diabética proliferativa (RDP) como los ingresos globales derivados de medicamentos, sistemas de fotocoagulación láser y cirugías vitreorretinianas que tratan directamente la neovascularización retiniana y sus secuelas en pacientes diagnosticados con RDP, independientemente del tipo de diabetes o del entorno de atención.

Exclusión del alcance: las cámaras de diagnóstico exclusivo, las unidades de tomografía de coherencia óptica y las soluciones de inteligencia artificial para el cribado poblacional quedan fuera de este conjunto de valor.

Descripción general de la segmentación

- Por tipo de tratamiento

- Agentes anti-VEGF

- Corticosteroides

- Cirugía láser

- Vitrectomía

- Implantes de liberación sostenida

- Otros

- Por modo de administración

- Intravítreo

- Subretiniano

- Tópico y periocular

- Por usuario final

- Hospitales

- Clínicas de oftalmología

- Centros quirúrgicos ambulatorios

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Varias entrevistas semiestructuradas con cirujanos de retina, farmacéuticos de pagadores y compradores hospitalarios en América del Norte, Europa, India y Brasil nos ayudaron a validar las divisiones de procedimientos, los precios de venta promedio, los tiempos de espera y la probable adopción de implantes de liberación sostenida. Las encuestas con educadores en diabetes refinaron nuestros supuestos de adopción para los patrones de derivación en etapas tempranas.

Investigación documental

Mapeamos el conjunto potencial a través de fuentes abiertas confiables como la Federación Internacional de Diabetes, los conjuntos de datos de discapacidad visual de la Organización Mundial de la Salud, las estadísticas de diabetes de los Centros para el Control y la Prevención de Enfermedades de Estados Unidos, revistas de oftalmología revisadas por pares y registros de asociaciones comerciales como la Sociedad Americana de Especialistas en Retina. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los registros de ensayos clínicos proporcionaron indicios sobre los volúmenes de tratamiento. Los analistas de Mordor también aprovecharon D&B Hoovers para las tendencias de adquisición hospitalaria y Dow Jones Factiva para los movimientos de reembolso regional. Este trabajo documental construyó las cuadrículas de incidencia, prevalencia y pacientes tratados de referencia que alimentan nuestro modelo.

El contexto adicional sobre los precios de los anti-VEGF, el rendimiento de la vitrectomía y los envíos de consolas láser se extrajo de los análisis de patentes de Questel, los informes de componentes de la Asociación Mundial de Semiconductores (para diodos láser) y los datos de vehículos de Bestsellingcarsblog como indicador de la inflación sanitaria en Asia. Las fuentes enumeradas son ilustrativas y no exhaustivas de la literatura más amplia que consultamos.

Dimensionamiento del mercado y previsión

Un marco de arriba hacia abajo de prevalencia a cohorte tratada convierte los números de diabetes diagnosticada en casos de RDP elegibles, que luego se ajustan por penetración del tratamiento y frecuencia de retratamiento. Las acumulaciones de abajo hacia arriba de las ventas unitarias de anti-VEGF y los volúmenes de vitrectomía muestreados proporcionan una verificación cruzada antes de que se fijen los totales. Las variables clave incluyen la prevalencia de diabetes en adultos, la tasa anual de progresión de la RDP, los ciclos de retratamiento con anti-VEGF, las sesiones de fotocoagulación láser por ojo y los límites de cobertura del seguro público regional. Las previsiones a cinco años emplean regresión multivariante combinada con análisis de escenarios sobre impactos en los precios de los biosimilares y la detección temprana habilitada por inteligencia artificial.

Validación de datos y ciclo de actualización

Los resultados pasan controles de varianza frente a recuentos históricos de procedimientos, revisión por pares de analistas y aprobación a nivel directivo. El modelo se actualiza anualmente, con actualizaciones intermedias desencadenadas por aprobaciones de medicamentos, cambios en el reembolso o eventos epidemiológicos repentinos.

Por qué nuestra línea de base de retinopatía diabética proliferativa merece confianza

Las estimaciones publicadas divergen porque las empresas eligen diferentes estadios de la enfermedad, agrupan diagnósticos o aplican curvas uniformes de precios de medicamentos.

Los principales factores de divergencia incluyen algunos estudios que incorporan los ingresos de la enfermedad no proliferativa en los totales, otros que aplican una erosión agresiva del precio de venta promedio sin verificar los contratos de compra hospitalaria, y muchos que utilizan actualizaciones bienales que no captan los lanzamientos de biosimilares. El alcance más preciso de Mordor, la cadencia de actualización anual y la validación de doble vía minimizan dicha divergencia.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 2,72 mil millones (2025) | ||

| USD 2,70 mil millones (2025) | Consultora regional A | Ponderación geográfica limitada; asume una frecuencia de retratamiento uniforme |

| USD 4,32 mil millones (2024) | Consultora global B | Agrupa los ingresos de dispositivos de cribado y atención posoperatoria |

| USD 10,08 mil millones (2025) | Revista de la industria C | Reporta todo el continuo de retinopatía diabética, inflando la base |

Estas comparaciones muestran que cuando se eliminan la expansión del alcance y las actualizaciones infrecuentes, Mordor Intelligence proporciona una línea de base equilibrada y transparente alineada con los flujos de tratamiento del mundo real y puntos de datos reproducibles.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de retinopatía diabética proliferativa?

El mercado de retinopatía diabética proliferativa está valorado en USD 2,95 mil millones en 2026.

¿Quiénes son los actores clave en el mercado de retinopatía diabética proliferativa?

Novartis AG, Regeneron Pharmaceuticals Inc, Allergan Plc, Hoffmann-La Roche (Genentech) y Oxurion NV son las principales empresas que operan en el mercado de retinopatía diabética proliferativa.

¿Cuál es la región de más rápido crecimiento en el mercado de retinopatía diabética proliferativa?

La rápida incidencia de la diabetes, el envejecimiento de la población y el aumento del gasto en salud impulsan el crecimiento de Asia-Pacífico a una CAGR del 10,15%.

¿Qué tipo de tratamiento lidera los ingresos actualmente?

Los biológicos anti-VEGF representan el 66,78% de la participación del mercado de retinopatía diabética proliferativa.

Última actualización de la página el: