Tamaño y Participación del Mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

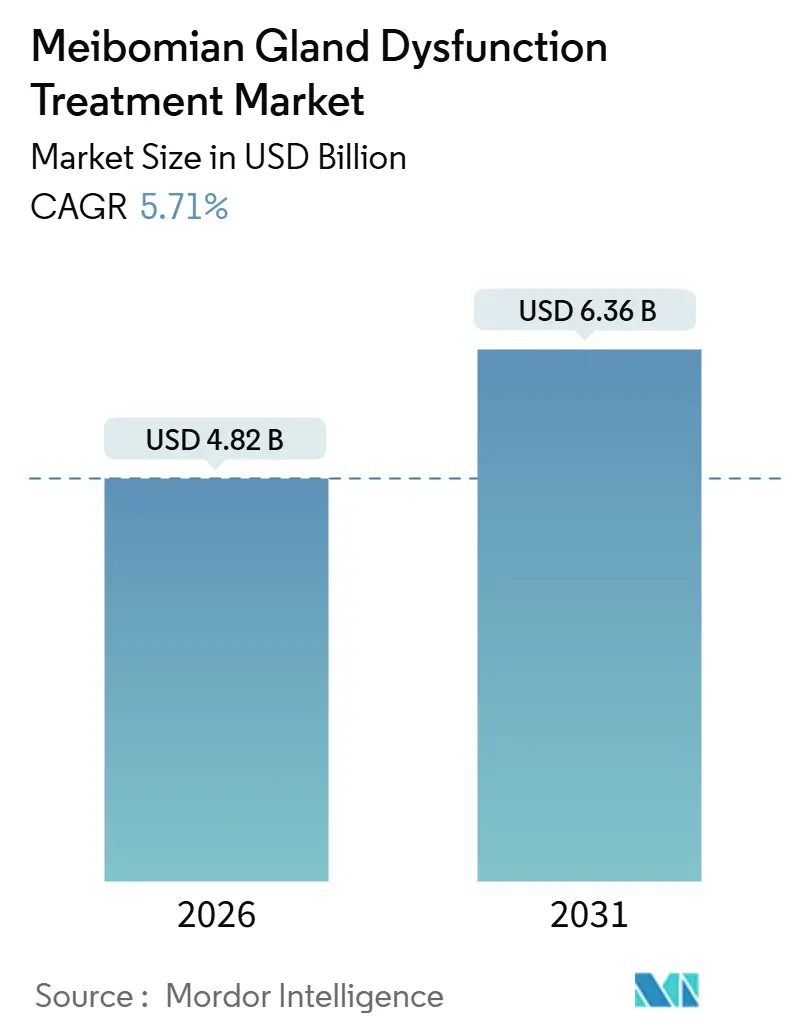

| Tamaño del Mercado (2026) | 4.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.36 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

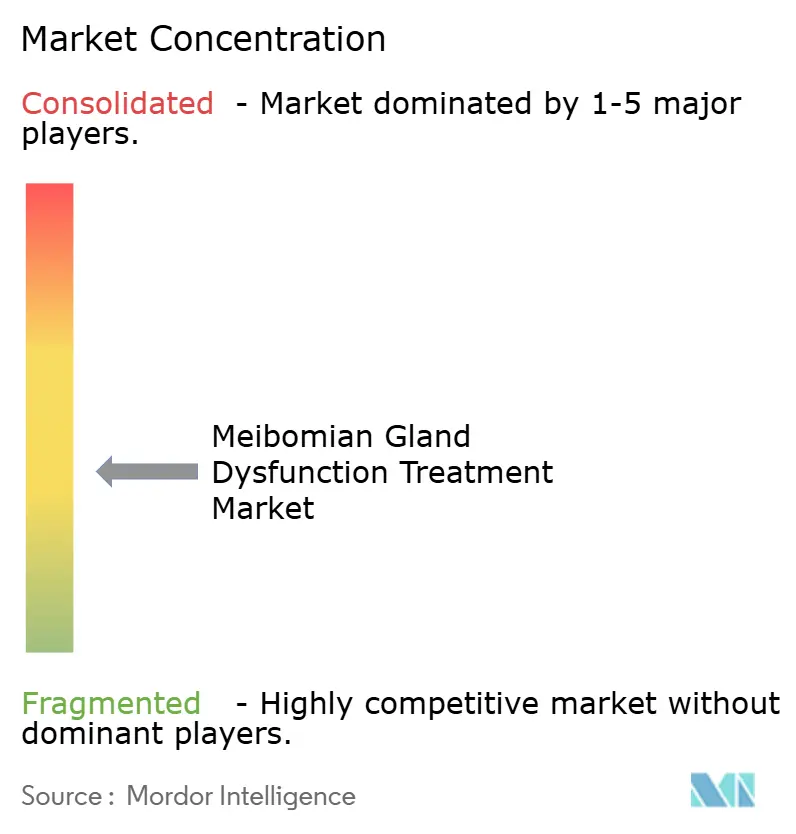

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio por Mordor Intelligence

El tamaño del Mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio se estima en USD 4,82 mil millones en 2026 y se espera que alcance USD 6,36 mil millones en 2031, a una CAGR del 5,71% durante el período de pronóstico (2026-2031).

La demanda se acelera a medida que los clínicos reconocen que el ojo seco evaporativo representa la mayoría de los casos y ahora disponen de opciones específicas como las gotas oftálmicas de perfluorohexiloctano y la pulsación térmica de sesión única. Los dispositivos de uso en consulta están ganando cuota de mercado porque un procedimiento de 12 minutos puede proporcionar alivio durante hasta un año, evitando los problemas de adherencia de las gotas de administración dos veces al día. La presión de los pagadores está desplazando los volúmenes desde las prescripciones de por vida hacia las intervenciones únicas; sin embargo, las rápidas aprobaciones de la FDA de Miebo, Vevye y TRYPTYR están ampliando el arsenal farmacéutico. Los dispositivos de calor portátiles y las aplicaciones de diagnóstico habilitadas por inteligencia artificial están abriendo una vía de consumo que prescinde de las clínicas, mientras que los fabricantes de dispositivos con uso intensivo de capital atraen a empleadores estadounidenses autoasegurados que buscan compensar los costos farmacéuticos.

Conclusiones Clave del Informe

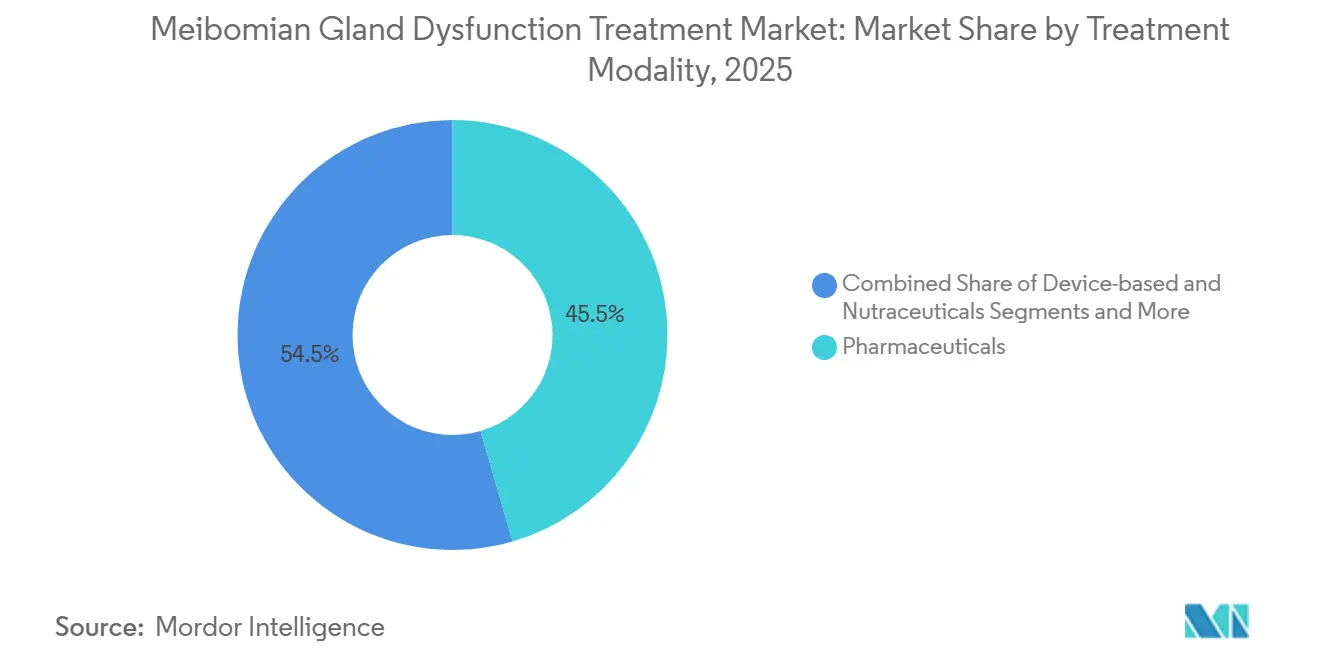

- Por modalidad de tratamiento, los productos farmacéuticos lideraron con el 45,55% de la participación del mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio en 2025, mientras que los dispositivos avanzan a una CAGR del 10,25% hasta 2031.

- Por usuario final, las clínicas de oftalmología y optometría representaron el 54,23% del tamaño del mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio en 2025, y las soluciones de atención domiciliaria se expanden a una CAGR del 8,15% hasta 2031.

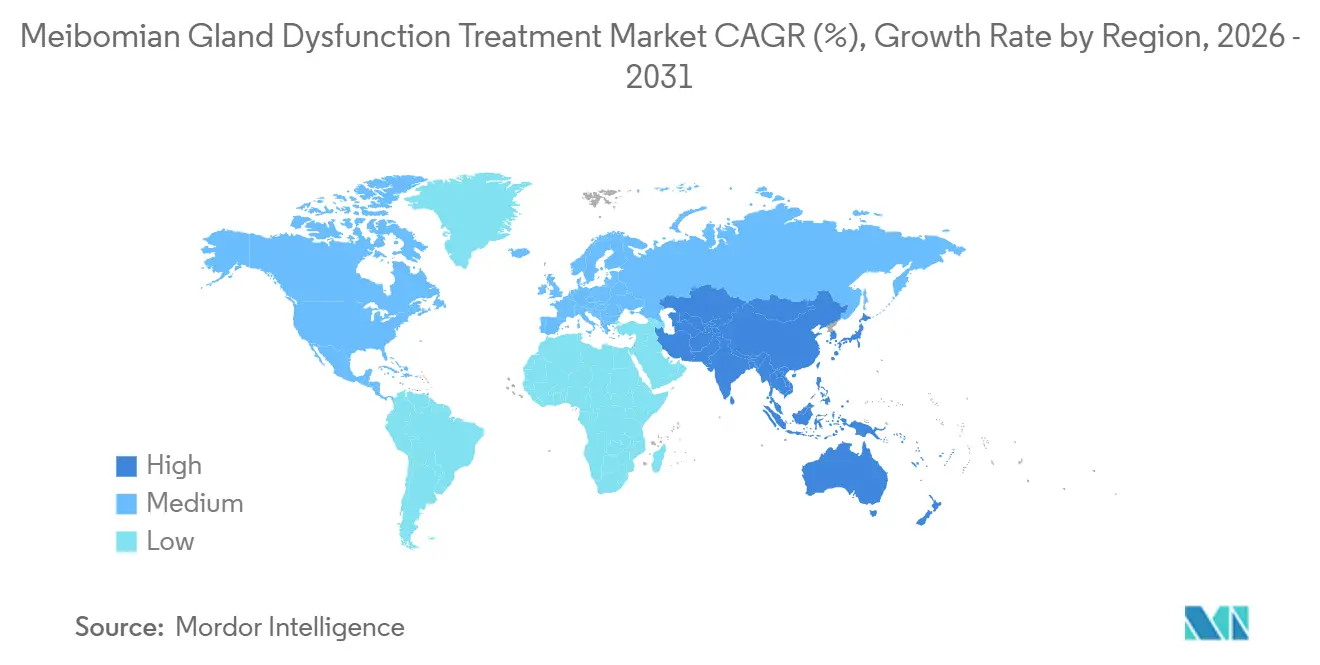

- Por geografía, América del Norte captó el 38,15% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico crezca a una CAGR del 8,51% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Disfunción de las Glándulas de Meibomio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida adopción de sistemas de pulsación térmica en consulta | +1.2% | América del Norte, Europa (clínicas privadas), Asia-Pacífico (ciudades de primer nivel) | Mediano plazo (2-4 años) |

| Creciente evidencia clínica y respaldo de guías de práctica clínica para la terapia de Luz Pulsada Intensa | +0.9% | América del Norte, Europa, Australia | Mediano plazo (2-4 años) |

| Aumento de la prevalencia del ojo seco evaporativo inducido por pantallas | +1.5% | Global, más pronunciado en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Incremento de las aprobaciones de la FDA de nuevas formulaciones de ciclosporina y de ácidos grasos saturados | +1.0% | América del Norte con extensión a Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Surgimiento de dispositivos de uso doméstico habilitados por inteligencia artificial para el diagnóstico de glándulas | +0.6% | Centros urbanos a nivel mundial | Largo plazo (≥ 4 años) |

| Impulso del autoaseguro de empleadores hacia procedimientos únicos | +0.5% | Estados Unidos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Adopción de Sistemas de Pulsación Térmica en Consulta

Las plataformas de pulsación térmica como TearCare, LipiFlow e iLux están desplazando a las compresas calientes porque mantienen la conjuntiva tarsal a 41 °C-43 °C, licuando completamente el meibum y restaurando la permeabilidad de las glándulas. El ensayo clínico aleatorizado SAHARA de 24 meses informó que el 76% de los pacientes tratados con TearCare evitaron el retratamiento durante dos años, con una mediana de tiempo hasta el primer retratamiento de siete meses entre el resto[1]Sight Sciences, "Resultados de SAHARA a 24 Meses," investors.sightsciences.com. Los empleadores estadounidenses autoasegurados ven lógica económica en un procedimiento de USD 600-900 frente a un gasto anual en medicamentos superior a USD 6.000. La adopción es más alta en América del Norte, moderada en clínicas europeas de pago privado y emergente en las ciudades chinas de primer nivel, donde el costo de los dispositivos aún limita la adopción en hospitales públicos.

Creciente Evidencia Clínica y Respaldo de Guías de Práctica Clínica para la Terapia de Luz Pulsada Intensa

Los metaanálisis de ensayos aleatorizados de 2024-2025 confirman mejoras significativas en la calidad de la secreción meibomiana y el tiempo de ruptura lagrimal tras tres o cuatro sesiones de Luz Pulsada Intensa. La Academia Americana de Oftalmología indica que el precio habitual en Estados Unidos es de aproximadamente USD 400 por sesión; sin embargo, grandes pagadores como Kaiser Permanente califican la Luz Pulsada Intensa como experimental, lo que limita el reembolso[2]Academia Americana de Oftalmología, "Dispositivos para el Ojo Seco," aao.org. Los sistemas compartidos de dermatología y oftalmología impulsan la adopción en Australia y partes de Europa donde el capital ya está desplegado, pero las contraindicaciones para los fototipos cutáneos IV-VI de Fitzpatrick limitan la prevalencia abordable en el sur de Asia y el África subsahariana.

Aumento de la Prevalencia del Ojo Seco Evaporativo Inducido por Pantallas

Las tasas de parpadeo promedio caen de 15-20 a aproximadamente cinco por minuto durante el uso prolongado de pantallas, lo que favorece el estancamiento lipídico. El consenso chino de 2023 señala patología evaporativa en el 69-86% de los casos de ojo seco y un tiempo de uso diario de pantallas superior a ocho horas entre los adultos urbanos. Un comportamiento similar en América del Norte se vincula a los patrones de trabajo híbrido, lo que impulsa una aparición más temprana de la pérdida de glándulas y amplía el mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio.

Incremento de las Aprobaciones de la FDA de Nuevas Formulaciones de Ciclosporina y de Ácidos Grasos Saturados

Entre 2023 y 2025, la FDA aprobó Miebo, Vevye y TRYPTYR, cada uno con mecanismos únicos: barrera contra la evaporación, inmunomodulación nanomicelar y agonismo del TRPM8, respectivamente. Los datos de la Fase 4 muestran que el perfluorohexiloctano reduce la gravedad de los síntomas en un 46% en una semana, mientras que TRYPTYR logra la estimulación lagrimal en un solo día, lo que respalda los regímenes combinados para pacientes con etiología mixta.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado costo inicial del equipo de capital y los consumibles | -0.8% | Global, agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Reembolso limitado fuera de América del Norte y Japón | -1.1% | Europa, Asia-Pacífico excluido Japón, América Latina, Oriente Medio y África | Mediano plazo (2-4 años) |

| Durabilidad a largo plazo de los tratamientos de sesión única no comprobada | -0.5% | Global | Largo plazo (≥ 4 años) |

| Toxicidad por conservantes de las gotas crónicas para el glaucoma | -0.4% | Mercados en proceso de envejecimiento | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado Costo Inicial del Equipo de Capital y los Consumibles

Las consolas térmicas tienen un precio de lista de USD 35.000-50.000 y cada desechable añade USD 200-350, lo que excluye a los consultorios rurales donde una consulta promedio cuesta menos de USD 30. Las plataformas de Luz Pulsada Intensa cuestan aún más y requieren cuatro sesiones anuales, lo que eleva la carga de pago en efectivo por encima de USD 1.600, un monto prohibitivo en India y Brasil.

Reembolso Limitado fuera de América del Norte y Japón

El Servicio Nacional de Salud del Reino Unido, el G-BA alemán y la HAS francesa no contemplan códigos para la pulsación térmica ni para la Luz Pulsada Intensa, dejando a los pacientes a cargo del costo de procedimientos con precios de hasta USD 900 por ojo. El catálogo de seguros de China y el Ayushman Bharat de India no incluyen dispositivos para la disfunción de las glándulas de Meibomio, lo que restringe la adopción a cadenas privadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modalidad de Tratamiento: Los Dispositivos Superan a los Medicamentos en la Promesa de Durabilidad

Los dispositivos captaron una participación menor, pero crecen a una CAGR del 10,25%, más del doble que los productos farmacéuticos, ya que las clínicas comercializan una sesión única que pospone los síntomas entre seis y doce meses. Los productos farmacéuticos aún mantuvieron el 45,55% de la participación del mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio en 2025 gracias a las prescripciones heredadas de ciclosporina y lifitegrast, pero las tasas de insatisfacción cercanas al 87% señalan vulnerabilidad. El perfluorohexiloctano es el medicamento de más rápido crecimiento, respaldado por el rápido alivio de síntomas documentado en estudios de Fase 4[3]Bausch + Lomb, "Datos de Fase 4 de Miebo," ir.bausch.com. El inicio de acción de TRYPTYR en 24 horas introduce la neuromodulación y puede combinarse con gotas de barrera contra la evaporación para la enfermedad de etiología mixta.

La pulsación térmica domina los dispositivos de uso en consulta; los datos de durabilidad de TearCare sustentan su precio premium. La adopción de la Luz Pulsada Intensa depende del reconocimiento por parte de los pagadores. Los dispositivos portátiles para uso doméstico, incluidos iFlo y Meiboleyes, se distribuyen a través del comercio electrónico a USD 300-400, atrayendo a usuarios con afinidad tecnológica y alimentando futuros ecosistemas de diagnóstico con inteligencia artificial. Las exenciones 510(k) de la FDA para calentadores de bajo riesgo acortan el tiempo de comercialización, fomentando un campo muy concurrido.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Atención Domiciliaria se Dispara a Medida que los Dispositivos Portátiles Maduran

Las clínicas especializadas de oftalmología y optometría generaron el 54,23% de los ingresos de 2025, aprovechando el personal capacitado y las herramientas de diagnóstico por imagen. Los centros de alto volumen amortizan el costo de la consola en 12-18 meses, mientras que los optometristas generales difieren la inversión. Los hospitales siguen siendo un actor menor porque los procedimientos son ambulatorios.

Se proyecta que la atención domiciliaria crecerá a una CAGR del 8,15%, la más rápida entre los usuarios finales, impulsada por mascarillas conectadas y kits de desbridamiento portátiles validados en ensayos de 2025. Las plataformas de tele-optometría envían dispositivos tras una evaluación por video, reservando las visitas presenciales para los casos refractarios. El crecimiento está limitado hasta que la meibografía con inteligencia artificial reciba autorización regulatoria y los pagadores establezcan vías de cobertura para el hardware de consumo.

Análisis Geográfico

América del Norte representa la mayor porción, con el 38,15% de los ingresos de 2025. El elevado gasto per cápita, las rápidas aprobaciones de la FDA de Miebo y TRYPTYR, y el financiamiento de los empleadores para procedimientos únicos sustentan el liderazgo. El reembolso en Estados Unidos sigue siendo irregular; Medicare carece de una decisión nacional sobre la pulsación térmica y los principales aseguradores integrados consideran la Luz Pulsada Intensa como experimental, lo que limita el alcance. El modelo de pagador único de Canadá y la cobertura fragmentada de México ralentizan el despliegue de dispositivos.

Asia-Pacífico es el motor de crecimiento con una CAGR del 8,51%. La autorización de Heng Qin en China en julio de 2025 introdujo el primer medicamento local para la disfunción de las glándulas de Meibomio en un país donde la enfermedad evaporativa predomina, ampliando el tamaño del mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio. El uso excesivo de teléfonos inteligentes acelera la patología, y las clínicas urbanas premium invierten en TearCare y Luz Pulsada Intensa a pesar de la ausencia de reembolso público. India carece de aprobaciones de Clase C para los sistemas térmicos, lo que confina la adopción a los centros metropolitanos. El acuerdo entre Senju y Novaliq en Japón aguarda la resolución de precios, pero la demanda reprimida entre 5 millones de pacientes diagnosticados augura un potencial alcista una vez que se produzca el lanzamiento. Australia muestra una alta tolerancia al pago privado, mientras que la aprobación en Corea del Sur de gotas para el glaucoma sin conservantes puede ampliar indirectamente el grupo de candidatos.

Europa queda rezagada porque los sistemas nacionales de salud exigen pruebas de costo-efectividad antes de financiar dispositivos. El Instituto Nacional para la Excelencia en Salud y Atención reconoce la pulsación térmica, pero no ofrece reembolso del Servicio Nacional de Salud. La autorización de la Agencia Europea de Medicamentos de la ciclosporina Vevizye en 2024 enriquece las opciones farmacológicas, aunque las negociaciones de precios de 12-24 meses retrasan la adopción. El pago privado predomina en el Consejo de Cooperación del Golfo, Sudáfrica y las metrópolis latinoamericanas más prósperas, pero los retrasos regulatorios y la ausencia de reembolso limitan la escala.

Panorama Competitivo

La competencia está moderadamente fragmentada: ningún proveedor supera una participación global de dos dígitos. Los actores farmacéuticos establecidos —Bausch + Lomb, AbbVie/Allergan, Alcon, Santen— compiten en velocidad de inicio de acción y mecanismo, mientras enfrentan la inminente llegada de genéricos. Los especialistas en dispositivos —Sight Sciences, Johnson & Johnson Vision, Alcon, Lumenis— venden equipos de capital a clínicas de alto volumen, pero se enfrentan a una barrera de entrada de más de USD 35.000 en regiones sensibles al precio.

La consolidación es activa. La adquisición de Xiidra por parte de Bausch + Lomb en 2023 por hasta USD 2.500 millones combinó las franquicias antiinflamatoria y de barrera contra la evaporación, buscando fidelizar a los prescriptores. La compra de EyeBio por parte de Merck en 2024 añadió una cartera de productos en desarrollo enfocada en la disfunción de las glándulas de Meibomio por un monto no revelado. La diferenciación tecnológica continúa: el TRYPTYR de Alcon en 2025 introdujo el primer agonismo del TRPM8 en su clase; los datos de durabilidad a 24 meses de Sight Sciences sustentan el posicionamiento premium de TearCare. Los competidores chinos impulsan dispositivos portátiles de bajo costo, pero carecen de diagnósticos de inteligencia artificial con autorización de la FDA, lo que hace que la expansión global dependa de las aprobaciones de software como dispositivo médico. Los espacios en blanco incluyen aplicaciones de imagen de glándulas basadas en teléfonos inteligentes y genéricos de gotas para el glaucoma sin conservantes, ambos capaces de ampliar la demanda abordable y reforzar la eficacia de los dispositivos.

Líderes de la Industria del Tratamiento de la Disfunción de las Glándulas de Meibomio

Alcon

Bausch + Lomb

Johnson & Johnson Vision

AbbVie (Allergan)

Sight Sciences

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: Azura Ophthalmics recibió retroalimentación positiva de la FDA indicando que su expediente clínico para AZR-MD-001 es adecuado para la presentación de una Solicitud de Nuevo Medicamento, posicionando un agente queratolítico de primera clase para la aprobación en disfunción de las glándulas de Meibomio.

- Julio de 2025: Hengrui obtuvo la aprobación de la Administración Nacional de Productos Médicos de China para las gotas oftálmicas de perfluorohexiloctano Heng Qin, el primer medicamento para la disfunción de las glándulas de Meibomio exclusivo de China, tras ensayos de Fase 3 que mostraron mejoría de síntomas desde la semana 2.

Alcance del Informe Global del Mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio

Según el alcance del informe, el tratamiento de la disfunción de las glándulas de Meibomio (DGM) hace referencia a los diversos métodos y procedimientos utilizados para gestionar y aliviar los síntomas causados por el mal funcionamiento de las glándulas de Meibomio. Estas glándulas, ubicadas en los párpados, producen aceites esenciales para una película lagrimal saludable y la comodidad ocular. Cuando estas glándulas se obstruyen o sus secreciones se vuelven anormales, se producen síntomas de ojo seco e inflamación de la superficie ocular.

La segmentación del Mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio por modalidad de tratamiento incluye productos farmacéuticos, como formulaciones de ciclosporina, lifitegrast, perfluorohexiloctano (ácido graso saturado) y otros. Los tratamientos basados en dispositivos incluyen sistemas de pulsación térmica, sistemas de luz pulsada intensa (LPI), mascarillas termoeléctricas y radiofrecuencia/terapia láser de baja intensidad, y otros. Además, también se consideran los nutracéuticos y otras opciones de tratamiento. Por usuario final, el mercado se segmenta en clínicas de oftalmología y optometría, hospitales, centros quirúrgicos ambulatorios y atención domiciliaria. Geográficamente, el mercado se divide en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Productos Farmacéuticos | Formulaciones de Ciclosporina |

| Lifitegrast | |

| Perfluorohexiloctano (Ácido Graso Saturado) | |

| Otros | |

| Basados en Dispositivos | Sistemas de Pulsación Térmica |

| Sistemas de Luz Pulsada Intensa | |

| Mascarillas Termoeléctricas y Radiofrecuencia/Terapia Láser de Baja Intensidad | |

| Otros | |

| Nutracéuticos y Otros |

| Clínicas de Oftalmología y Optometría |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Modalidad de Tratamiento | Productos Farmacéuticos | Formulaciones de Ciclosporina |

| Lifitegrast | ||

| Perfluorohexiloctano (Ácido Graso Saturado) | ||

| Otros | ||

| Basados en Dispositivos | Sistemas de Pulsación Térmica | |

| Sistemas de Luz Pulsada Intensa | ||

| Mascarillas Termoeléctricas y Radiofrecuencia/Terapia Láser de Baja Intensidad | ||

| Otros | ||

| Nutracéuticos y Otros | ||

| Por Usuario Final | Clínicas de Oftalmología y Optometría | |

| Hospitales | ||

| Centros Quirúrgicos Ambulatorios | ||

| Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de Tratamiento de la Disfunción de las Glándulas de Meibomio?

El mercado fue valorado en USD 4,82 mil millones en 2026.

¿A qué velocidad crece el segmento de dispositivos de uso en consulta?

Los ingresos por dispositivos avanzan a una CAGR del 10,25% hasta 2031.

¿Qué región ofrece las mejores perspectivas de crecimiento?

Se proyecta que Asia-Pacífico registre una CAGR del 8,51%, la más rápida a nivel mundial.

¿Por qué los empleadores financian los procedimientos de pulsación térmica?

Los procedimientos únicos pueden compensar los costos anuales de prescripción que superan los USD 6.000 por empleado.

¿Qué nuevo medicamento actúa mediante el agonismo del TRPM8?

El TRYPTYR de Alcon estimula la producción natural de lágrimas en un día tras la administración.

Última actualización de la página el: