Tamaño y Cuota del Mercado de Protección Radiológica Médica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

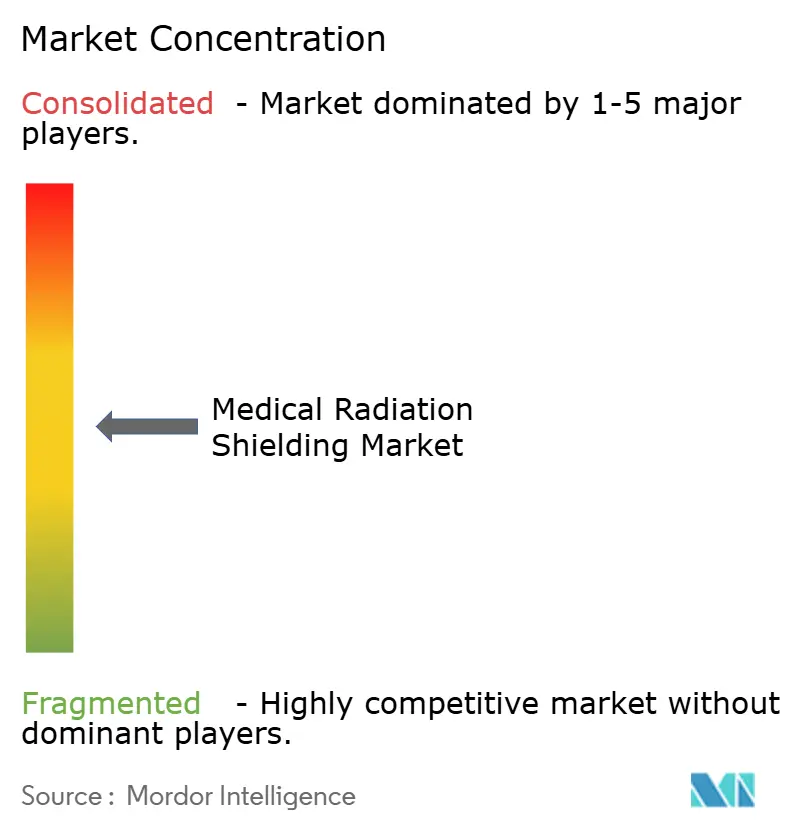

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Protección Radiológica Médica por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Protección Radiológica Médica sea de USD 1,59 mil millones en 2025, USD 1,69 mil millones en 2026, y alcance USD 2,32 mil millones en 2031, creciendo a una CAGR del 6,54% de 2026 a 2031.

La demanda sigue el creciente peso global del cáncer, la adopción más rápida de la terapia de protones e iones pesados, y la construcción de plantas radiofarmacéuticas en la región Asia-Pacífico. Los compuestos sin plomo están ganando terreno porque reducen el peso, disminuyen el riesgo de eliminación y permiten la remodelación rápida de instalaciones existentes. Los proveedores integrados verticalmente que reciclan plomo y funden tungsteno internamente están suavizando la presión sobre los márgenes derivada de la volatilidad en los precios de los metales. Los contratos llave en mano que agrupan blindaje, obras civiles y trámites regulatorios son ahora la vía de adquisición preferida para los nuevos centros de terapia de partículas, especialmente en China e India.

Conclusiones Clave del Informe

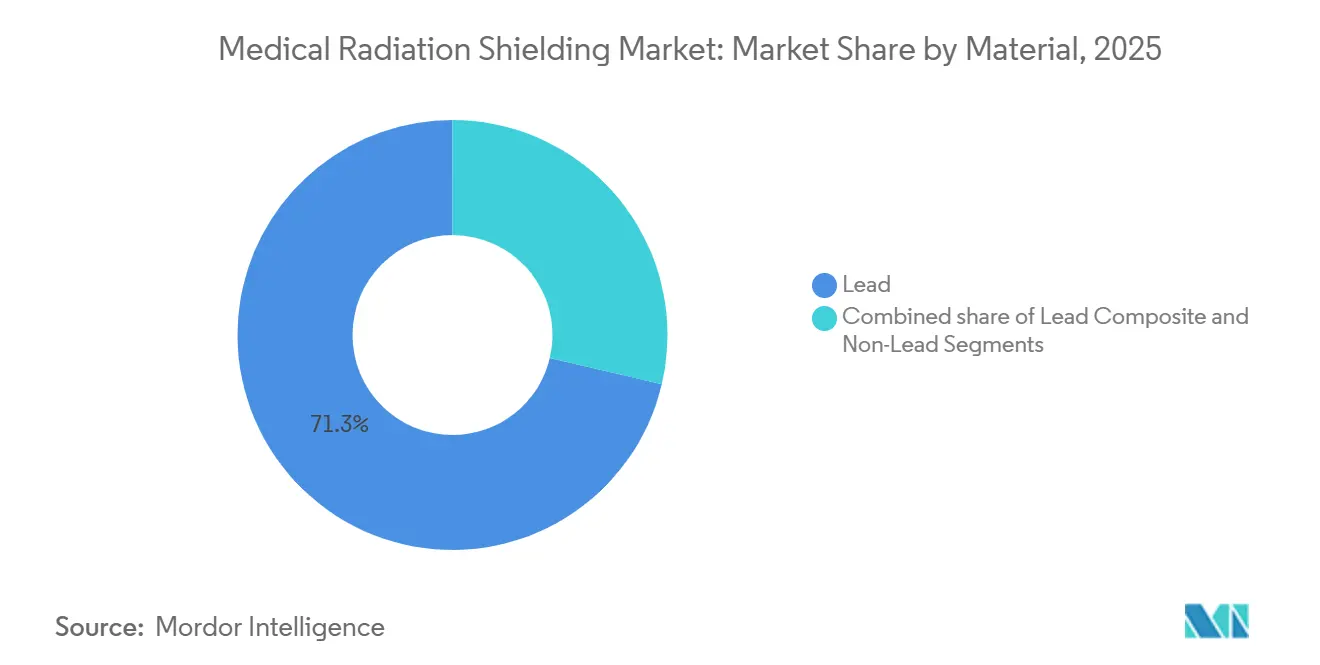

- Por material, el plomo retuvo el 71,32% de la cuota del mercado de protección radiológica médica en 2025, mientras que se prevé que los compuestos sin plomo se expandan a una CAGR del 8,35% hasta 2031.

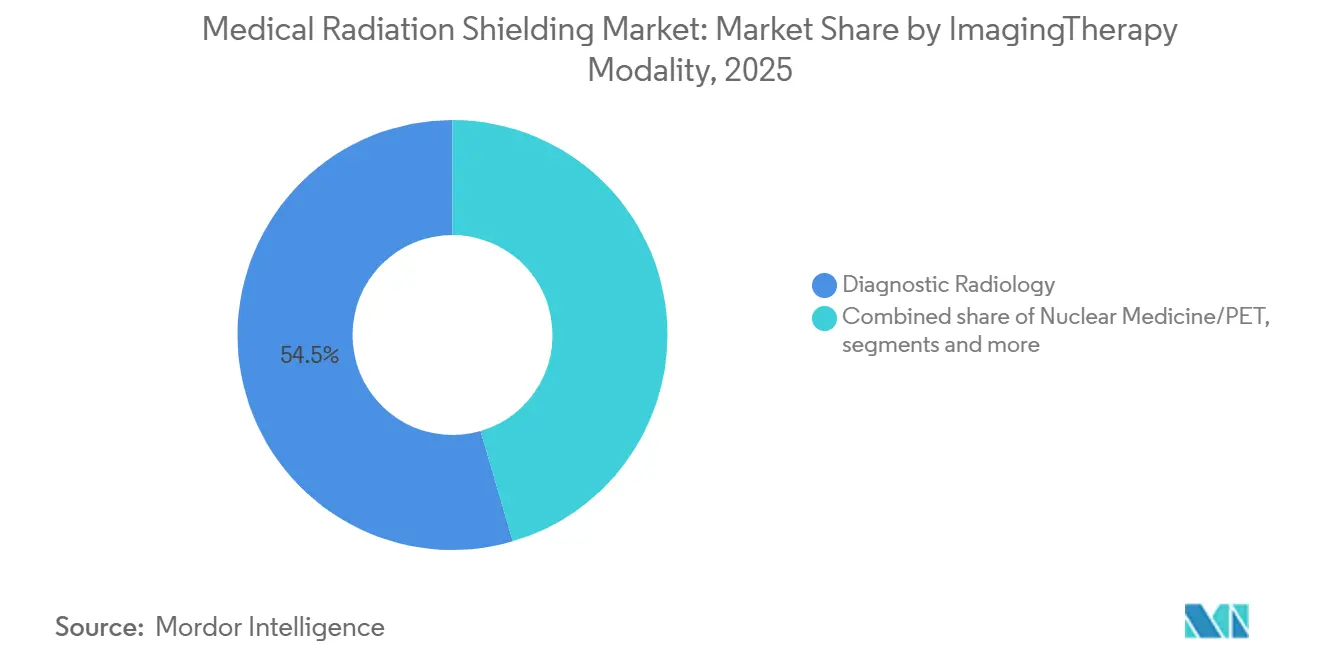

- Por modalidad de imagen y terapia, la radiología diagnóstica lideró con una cuota de ingresos del 54,53% en 2025; se proyecta que la terapia de protones e iones pesados registre la tasa de crecimiento más rápida del 9,51% hasta 2031.

- Por usuario final, los hospitales representaron el 61,56% del tamaño del mercado de protección radiológica médica en 2025, y se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 9,84% de 2026 a 2031.

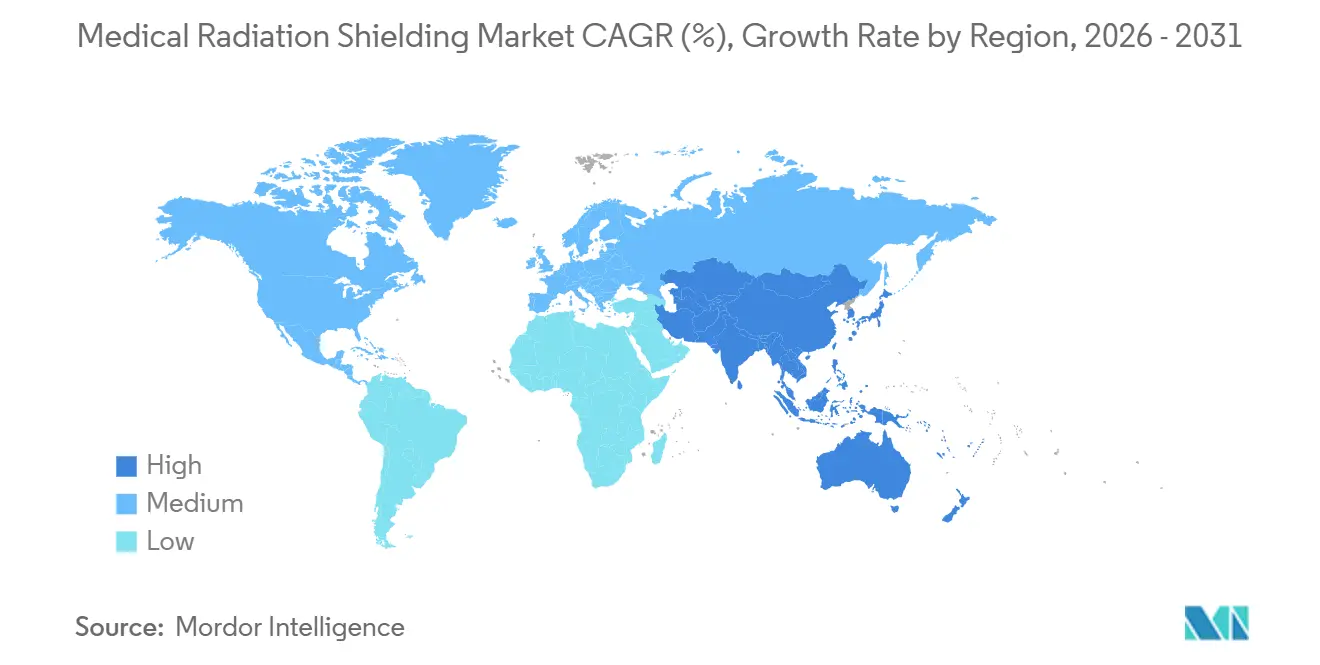

- Por geografía, América del Norte captó el 35,65% de los ingresos de 2025, mientras que se proyecta que la región Asia-Pacífico avance a una CAGR del 7,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Protección Radiológica Médica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la Incidencia Global del Cáncer | +1.2% | Global, agudo en Asia-Pacífico y África Subsahariana | Mediano plazo (2-4 años) |

| Adopción de Modalidades de Radiación Avanzadas | +0.8% | América del Norte, Europa, Japón, Corea del Sur, Singapur | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Medicina Nuclear | +1.1% | América del Norte, Europa, China, India | Mediano plazo (2-4 años) |

| Programas de Oncología Financiados por el Gobierno | +0.9% | Asia-Pacífico, Oriente Medio y África, América Latina | Largo plazo (≥ 4 años) |

| Adopción de Radioterapia Intraoperatoria | +0.7% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Remodelaciones con Polímero-Tungsteno Impresas en 3D | +0.6% | Global, incipiente en Europa del Este y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El Aumento de la Incidencia Global del Cáncer Eleva las Instalaciones de Radioterapia e Imagen

El cáncer sigue siendo la segunda causa de muerte en todo el mundo, y entre el 50 y el 60% de los pacientes necesitan radioterapia durante el tratamiento[1]Organismo Internacional de Energía Atómica, "Iniciativa Rayos de Esperanza," iaea.org. Veintitrés países del África Subsahariana aún carecen de dispositivos de radioterapia, por lo que el programa Rayos de Esperanza del OIEA está desplegando aceleradores lineales y unidades de cobalto-60 en estas regiones. Cada nueva sala requiere entre 2 y 4 mm de blindaje equivalente en plomo para paredes, techos y suelos, lo que exige varias toneladas métricas de material. La creciente adopción de TC y fluoroscopia en los mercados emergentes acelera aún más la demanda de protección para los técnicos. Las iniciativas de cribado continuas y los compromisos de cobertura universal mantienen una sólida cartera global de proyectos de protección radiológica, que se espera alcance su punto máximo en los próximos cuatro años.

La Adopción de Modalidades de Radiación Avanzadas Exige una Protección Reforzada

El número de centros globales de terapia de protones aumentó a 114 en 2025, con 40 centros adicionales previstos para su finalización antes de 2030. Estas instalaciones requieren paredes de hormigón atenuador de neutrones de 3 m complementadas con capas de polietileno borado. Los aceleradores lineales guiados por imagen y de intensidad modulada también requieren un control más estricto de la radiación dispersa, lo que impulsa la necesidad de remodelación de búnkeres existentes. Proveedores como Hitachi agrupan el diseño de la sala con el suministro de equipos, comprimiendo los plazos pero elevando los costes del proyecto por encima de USD 100 millones para una suite de protones de dos pórticos[2]Centro Oncológico MD Anderson, "Actualizaciones del programa de terapia de protones," mdanderson.org. Los proveedores integrados que gestionan las obras civiles, la física del blindaje y las aprobaciones están bien posicionados para ganar estos contratos de ciclo largo.

Expansión de la Medicina Nuclear y la Fabricación Radiofarmacéutica

Las terapias con radionúclidos dirigidos para cánceres neuroendocrinos y de próstata están pasando a los protocolos convencionales. Novartis añadió celdas calientes con guantes de caja revestidos de tungsteno a su planta de Indianápolis, incurriendo en una inversión de USD 120 millones en 2025. Orano Med ha reservado EUR 250 millones para la producción de isótopos de torio y plomo, lo que requiere laboratorios modulares y blindados. La UE también aprobó EUR 2 mil millones para el reactor Pallas, que necesitará un blindaje de contención extenso. Las instalaciones deben incorporar ventanas de vidrio plomado, sistemas de climatización con filtros HEPA y sensores de dosimetría, lo que amplía el alcance para los paquetes de blindaje llave en mano.

Infraestructura Oncológica Financiada por el Gobierno en Mercados Emergentes

India presupuestó USD 1,5 mil millones hasta 2026 para construir 20 centros oncológicos terciarios. China subvenciona hasta el 60% del equipamiento de radioterapia y la construcción, elevando las máquinas instaladas por encima de 3.000 en 2024. Estos programas favorecen los paneles de blindaje prefabricados que pueden instalarse en semanas en lugar de meses, lo que permite una rápida expansión de la capacidad. Los fabricantes locales que se asocian con expertos globales para cumplir los códigos del OIEA están ganando cuota de mercado, mientras que los proveedores extranjeros compiten en certificación de ingeniería e instalación rápida.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado gasto de capital para instalaciones blindadas y construcción de búnkeres | -1.3% | Global, con impacto agudo en África Subsahariana, Asia Meridional y América Latina | Corto plazo (≤ 2 años) |

| Precios volátiles del plomo, el tungsteno y las aleaciones sin plomo | -0.9% | Global, pronunciado en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Responsabilidad ambiental derivada de corrientes de residuos contaminados con plomo | -0.7% | América del Norte y Europa bajo estrictas regulaciones de eliminación; relevancia emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Disponibilidad limitada de ingenieros certificados en protección radiológica en regiones en desarrollo | -0.6% | África Subsahariana, Asia Meridional y partes de América Latina | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Elevado Gasto de Capital para Instalaciones Blindadas y Construcción de Búnkeres

Los búnkeres de haz externo cuestan entre USD 1,5 y 3 millones cada uno, mientras que los centros de protones superan los USD 100 millones, con el blindaje representando hasta el 30% del gasto. Muchos hospitales públicos en regiones de bajos ingresos dependen de asignaciones anuales, lo que extiende los ciclos de adquisición más allá de los 18 meses. La Agencia de Protección Ambiental de los Estados Unidos clasifica los residuos como peligrosos, añadiendo entre USD 200 y 400 por tonelada métrica en tasas de eliminación y desincentivando las remodelaciones[3]Agencia de Protección Ambiental de los Estados Unidos, "Directrices de residuos peligrosos RCRA," epa.gov. Las barreras prefabricadas y los compuestos impresos en 3D ofrecen alivio, pero aún requieren validación normativa, lo que prolonga los plazos de decisión en mercados con restricciones de liquidez.

Precios Volátiles del Plomo, el Tungsteno y las Aleaciones sin Plomo

El plomo promedió entre USD 2.100 y 2.200 por tonelada métrica en 2025, mientras que el tungsteno osciló entre USD 270 y USD 330 por tonelada métrica. Las cuotas de exportación de China y Vietnam amplificaron las fluctuaciones de precios, presionando a los proveedores sujetos a contratos de precio fijo. El bismuto se cotizó en torno a USD 6 por libra, reflejando una capacidad de refinación ajustada. Los fabricantes con ciclos de reciclaje o sus propias fundiciones están parcialmente aislados, pero los actores regionales más pequeños suelen absorber los picos de costes, lo que dificulta la I+D para soluciones sin plomo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Los Compuestos sin Plomo Ganan Terreno por sus Ventajas en Remodelación y Medioambiente

El plomo siguió siendo dominante en 2025, representando el 71,32% de los ingresos; sin embargo, se prevé que el tamaño del mercado de protección radiológica médica para los compuestos sin plomo crezca a una CAGR del 8,35% hasta 2031. Las auditorías de la Proposición 65 de California y la directiva de Restricción de Sustancias Peligrosas de la UE intensificaron el cambio. Los paneles de polímero-tungsteno producidos mediante impresión 3D reducen el peso entre un 30 y un 40% y aceleran la instalación. La demanda de polietileno borado está aumentando junto con los proyectos de terapia de partículas, ya que atenúa los neutrones rápidos. Los proveedores que ofrecen carteras híbridas —plomo para paredes de alta atenuación y sin plomo para remodelaciones sensibles al peso— capturan oportunidades entre segmentos.

La portabilidad de los paneles de polímero-tungsteno resulta atractiva para las cadenas de imagen que modernizan múltiples instalaciones. Los hospitales en zonas sísmicas valoran las paredes más ligeras que reducen la necesidad de acero estructural. Los programas de reciclaje que recuperan plomo de instalaciones desmanteladas proporcionan insumos para ladrillos de plomo fundido utilizados en nuevas construcciones, aliviando las preocupaciones sobre la eliminación. Estas tendencias erosionan colectivamente la cuota del plomo al tiempo que abren espacio para fabricantes especializados con experiencia tanto en fundición de metales como en fabricación aditiva.

Por Modalidad de Imagen/Terapia: La Terapia de Protones Impulsa la Demanda de Protección Premium

La radiología diagnóstica representó el 54,53% de los ingresos de 2025, pero se espera que la terapia de protones e iones pesados se expanda a una CAGR del 9,51%, superando a todas las demás modalidades. Cada pórtico de protones requiere 3 m de hormigón grueso, más polietileno borado, lo que eleva los presupuestos de los proyectos muy por encima de los de las salas de acelerador lineal tradicionales. Por lo tanto, el tamaño del mercado de protección radiológica médica para las suites de terapia de partículas está destinado a crecer, aunque el número absoluto de centros siga siendo modesto.

Las plantas de medicina nuclear necesitan guantes de caja, celdas calientes y ventanas de vidrio plomado, lo que genera una demanda constante a medida que se comercializan las terapias con radionúclidos dirigidos. Los aceleradores lineales de haz externo siguen representando la base instalada más extensa, especialmente en regiones emergentes que actualizan sus unidades de cobalto-60. Los sistemas de radioterapia intraoperatoria están impulsando el crecimiento en barreras modulares, beneficiando a las empresas que pueden fabricar paneles personalizados en días en lugar de semanas.

Por Usuario Final: Los Centros de Cirugía Ambulatoria Adoptan Soluciones Compactas de Radioterapia Intraoperatoria

Los hospitales representaron el 61,56% de los ingresos de 2025, pero se prevé que los centros de cirugía ambulatoria crezcan a una tasa del 9,84% anual, la más alta entre los usuarios finales. Los paneles ligeros de 1-2 mm permiten a las instalaciones ambulatorias añadir capacidad de radiación sin cambios estructurales significativos, acortando los tiempos de construcción. Se espera que la cuota del mercado de protección radiológica médica para los centros ambulatorios aumente de forma constante hasta 2031.

Las cadenas de imagen diagnóstica despliegan remolques de TC móviles que necesitan cortinas de plomo extraíbles, lo que impulsa un nicho para el blindaje de ajuste rápido. Los hospitales veterinarios y los laboratorios de investigación forman una base de clientes más pequeña pero constante, ya que los reguladores hacen cumplir los límites de exposición ocupacional. Los proveedores que suministran kits preingeniados dimensionados para quirófanos estándar están mejorando los márgenes mediante la producción en volumen. Los hospitales siguen siendo el ancla de la demanda absoluta, pero el impulso de crecimiento se está desplazando claramente hacia el espacio ambulatorio.

Análisis Geográfico

América del Norte generó el 35,65% de los ingresos de 2025, impulsada por el elevado gasto sanitario y la estricta supervisión de la Administración de Alimentos y Medicamentos de los Estados Unidos, que exige materiales de blindaje certificados. Los ciclos de reemplazo de instalaciones envejecidas sostienen proyectos en mercados urbanos, mientras que las expansiones de terapia de protones en Connecticut y Tampa requieren protección premium contra neutrones. Las normas de residuos de la Agencia de Protección Ambiental de los Estados Unidos están acelerando la adopción de alternativas sin plomo, fomentando el reciclaje de circuito cerrado.

La región Asia-Pacífico es el motor de crecimiento, con una CAGR proyectada del 7,23% hasta 2031, impulsada por las construcciones del sector público en China e India. China superó las 3.000 máquinas de radioterapia en 2024, gracias a los subsidios provinciales que cubren hasta el 60% de los costes. El programa de centros oncológicos de USD 1,5 mil millones de India prefiere paneles modulares para comprimir los plazos. Las cadenas privadas, como Apollo Hospitals, están añadiendo centros de protones en Chennai y Calcuta, amplificando así la demanda de hormigón de grado neutrónico.

Europa hace hincapié en las soluciones sin plomo bajo la directiva de Restricción de Sustancias Peligrosas, impulsando la investigación y el desarrollo en compuestos de bismuto y tungsteno. Oriente Medio financia centros de excelencia en los Emiratos Árabes Unidos y Arabia Saudita para frenar el flujo de turismo médico hacia el exterior. El África Subsahariana sigue siendo un mercado desatendido, pero la iniciativa Rayos de Esperanza del OIEA está abriendo una cartera plurianual de búnkeres de haz externo. La primera unidad de terapia de protones de América del Sur inició operaciones en Buenos Aires en 2025, señalando una demanda creciente de blindaje premium.

Panorama Competitivo

Los cinco principales proveedores controlan aproximadamente el 40% de los ingresos globales, lo que indica una concentración moderada. Mirion Technologies aprovechó su base de ingresos de USD 800 millones en 2024 para realizar ventas cruzadas de blindaje con detectores de radiación. Las alianzas estratégicas entre proveedores de barreras y fabricantes de equipos originales de aceleradores lineales o ciclotrones son ahora esenciales para asegurar contratos llave en mano, especialmente en regiones que construyen centros de partículas de primera generación. La certificación de ingeniería, la instalación rápida y el cumplimiento de los códigos de la Comisión Electrotécnica Internacional son los principales criterios de compra a medida que los reguladores endurecen las normas sobre residuos de plomo bajo la Ley de Conservación y Recuperación de Recursos de los Estados Unidos.

Los paneles de polímero-tungsteno impresos en 3D presentan un espacio de crecimiento sin explotar. Los especialistas regionales de Europa del Este y el Sudeste Asiático ofrecen precios entre un 20 y un 30% más bajos que los occidentales, aunque aún enfrentan obstáculos de capacidad y estándares. Los proveedores que incorporan herramientas de flujo de trabajo basadas en la nube que rellenan automáticamente los formularios de licencia y transmiten datos de dosimetría a los inspectores finalizan los proyectos semanas antes que sus rivales, lo que les otorga una ventaja en ejecución. El impulso del mercado se está desplazando claramente del suministro puro de materiales hacia la entrega integrada de proyectos, favoreciendo a los actores que combinan ingeniería de materiales con experiencia regulatoria.

Líderes de la Industria de Protección Radiológica Médica

Nelco Inc

Marshield

Radiation Protection Products Inc

Gaven Industries Inc

Esco Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Carl Zeiss Meditec recibió la autorización 510(k) de la Administración de Alimentos y Medicamentos de los Estados Unidos para un sistema Intrabeam de radioterapia intraoperatoria mejorado que requiere solo 1-2 mm de protección de pared equivalente en plomo.

- Abril de 2025: Rampart IC, una empresa con sede en Birmingham especializada en el desarrollo de blindaje radiológico para salas de intervencionismo, anunció la adquisición de ClearShield. ClearShield se especializa en la fabricación de acrílico atenuador de radiación sin plomo. El acuerdo tiene como objetivo mejorar las soluciones de protección radiológica ofrecidas por ambas empresas.

- Abril de 2025: NanoRay, pionera en la tecnología de rayos X en Taiwán, ha realizado avances significativos en su campo. A partir de 2024, la tecnología de tubo de rayos X de transmisión de la empresa ofrece una reducción de radiación del 80%, un consumo de energía un 90% menor y un ángulo de haz un 60° más amplio. Estas innovaciones mejoran significativamente la calidad de imagen y la eficiencia en aplicaciones médicas e industriales.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de blindaje contra radiación médica como la venta de productos estructurales fijos o móviles, paredes, puertas, barreras, cabinas, vidrio, cortinas, paneles, ladrillos y compuestos avanzados sin plomo, instalados para atenuar la radiación ionizante producida por sistemas de diagnóstico por imagen, salas de medicina nuclear y búnkeres de radioterapia de haz externo. El valor medido incluye equipos nuevos, reformas y blindaje de reemplazo suministrado a usuarios finales del sector sanitario en hospitales, centros de diagnóstico por imagen, centros de cirugía ambulatoria e institutos de investigación.

Exclusiones del alcance: Las prendas de protección personal de consumo, el blindaje industrial no médico y los dispositivos puramente de detección o dosimetría quedan fuera de esta valoración.

Descripción general de la segmentación

- Por Material

- Plomo

- Compuesto de Plomo

- Sin Plomo (Bismuto, Tungsteno, Antimonio, Polietileno Borado)

- Por Modalidad de Imagen / Terapia

- Radiología Diagnóstica (Rayos X, TC, Fluoroscopia)

- Medicina Nuclear / PET

- Radioterapia de Haz Externo (Acelerador Lineal, Radioterapia de Intensidad Modulada, Radioterapia Guiada por Imagen)

- Terapia de Protones e Iones Pesados

- Por Usuario Final

- Hospitales

- Centros de Imagen Diagnóstica

- Centros de Cirugía Ambulatoria

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a oncólogos radioterápicos, físicos médicos, gerentes de instalaciones hospitalarias y contratistas de blindaje en América del Norte, Europa y Asia-Pacífico. Las conversaciones validaron las dimensiones típicas de salas blindadas, los cambios en la combinación de materiales hacia compuestos sin plomo, los plazos de instalación y los precios de venta promedio, lo que reforzó los hallazgos documentales y alineó los supuestos de varianza regional.

Investigación documental

Comenzamos con conjuntos de datos públicos que enmarcan el conjunto de la demanda, incluidos la incidencia del cáncer y los volúmenes de procedimientos de diagnóstico por imagen de la Organización Mundial de la Salud, la Agencia Internacional para la Investigación sobre el Cáncer y las Estadísticas de Salud de la OCDE. Los códigos de construcción y las normas de blindaje fueron revisados a partir de fuentes del Organismo Internacional de Energía Atómica, el Consejo Nacional de Protección y Mediciones Radiológicas y la Comisión Reguladora Nuclear de EE. UU. Los registros de envíos comerciales y las tendencias de precios de producción se obtuvieron de fuentes como UN Comtrade, Volza y Asia Metal. Los informes financieros y las presentaciones para inversores de proveedores de blindaje cotizados complementaron las perspectivas, mientras que plataformas de pago como D&B Hoovers y Dow Jones Factiva proporcionaron desgloses de ingresos que sirven de base para las consolidaciones de proveedores. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales contribuyeron a las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y previsión

Una construcción descendente estima la demanda total de salas blindadas vinculando el recuento de unidades activas de CT, MRI, LINAC y protones con las especificaciones de barrera recomendadas, y multiplicando luego por el costo promedio de blindaje específico de cada región. Los resultados se contrastan mediante consolidaciones selectivas de ingresos de proveedores de abajo hacia arriba y muestras de ASP × volumen por canal antes de la calibración final. Las variables clave del modelo incluyen las instalaciones anuales de equipos de diagnóstico por imagen, el número de nuevos centros de radioterapia oncológica, los estándares promedio de espesor de pared, los índices de precios del plomo y los presupuestos de gasto de capital hospitalario. La regresión multivariante proyecta cada variable, mientras que el análisis de escenarios captura el endurecimiento regulatorio o la adopción acelerada de compuestos, de modo que las previsiones se mantienen sensibles. Las brechas de datos en los insumos de abajo hacia arriba se cubren mediante interpolación conservadora a partir de los puntos de referencia de proveedores conocidos más cercanos.

Ciclo de validación de datos y actualización

Nuestros resultados pasan por dos rondas de detección de anomalías, revisión por pares y aprobación de analistas sénior. Las cifras se comparan con tasas de crecimiento de procedimientos independientes y señales de consumo de materias primas. El informe se actualiza cada doce meses, y las actualizaciones intermedias se activan cuando cambios regulatorios, perturbaciones en materias primas o fusiones alteran materialmente nuestra línea de base.

Por qué nuestra línea de base del mercado de blindaje contra radiación médica inspira confianza

Las estimaciones publicadas divergen naturalmente porque las empresas eligen diferentes reglas de inclusión, años base y cadencias de actualización. Según Mordor Intelligence, el vínculo disciplinado entre la capacidad de diagnóstico por imagen, los códigos de ingeniería y los precios de los materiales mantiene nuestra perspectiva fundamentada, mientras que otros pueden aplicar factores de crecimiento de ingresos planos o excluir la actividad de reformas.

Los principales factores de brecha incluyen cestas de productos más reducidas que omiten los paneles compuestos, el uso de ASP constantes sin escalada de precios de materias primas, o modelos vinculados únicamente a recuentos de procedimientos de diagnóstico. Otra varianza surge cuando algunos estudios congelan el tipo de cambio a tasas históricas, mientras que nosotros actualizamos con tasas de cambio anuales promedio.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,58 B (2025) | Mordor Intelligence | - |

| USD 1,51 B (2025) | Global Consultancy A | Excluye proyectos de reforma y utiliza ASP estáticos |

| USD 1,40 B (2024) | Trade Journal B | Omite compuestos sin plomo y aplica tipos de cambio de 2022 |

Estas comparaciones muestran que el enfoque combinado descendente y ascendente de Mordor, actualizado anualmente y anclado a variables claramente trazables, ofrece una línea de base equilibrada en la que los responsables de la toma de decisiones pueden confiar al planificar expansiones de capacidad o estrategias de suministro.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor previsto del mercado de protección radiológica médica en 2031?

Se espera que el mercado alcance USD 2,32 mil millones en 2031, creciendo a una CAGR del 6,54%.

¿Qué segmento de material está creciendo más rápido?

Se proyecta que los compuestos sin plomo, especialmente las mezclas de polímero-tungsteno y polietileno borado, aumenten a una CAGR del 8,35% hasta 2031.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Los programas oncológicos financiados por el gobierno en China e India, junto con las inversiones privadas en terapia de protones, están impulsando una CAGR proyectada del 7,23% en la región.

¿Cómo están impactando los blindajes impresos en 3D en la demanda?

La fabricación aditiva reduce el peso y la mano de obra de instalación, disminuyendo los costes de remodelación hasta en un 25% y acelerando la adopción en mercados sensibles al coste.

¿Cuál es la principal restricción para los nuevos proyectos de blindaje?

El elevado gasto de capital, con búnkeres que cuestan entre USD 1,5 y 3 millones y centros de protones que superan los USD 100 millones, sigue siendo la principal barrera.

¿Qué segmento de usuario final se está expandiendo más rápidamente?

Los centros de cirugía ambulatoria, impulsados por sistemas compactos de radioterapia intraoperatoria, están avanzando a una CAGR del 9,84% hasta 2031.

Última actualización de la página el: