Tamaño y Participación del Mercado Europeo de Audio Video Profesional (ProAV)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

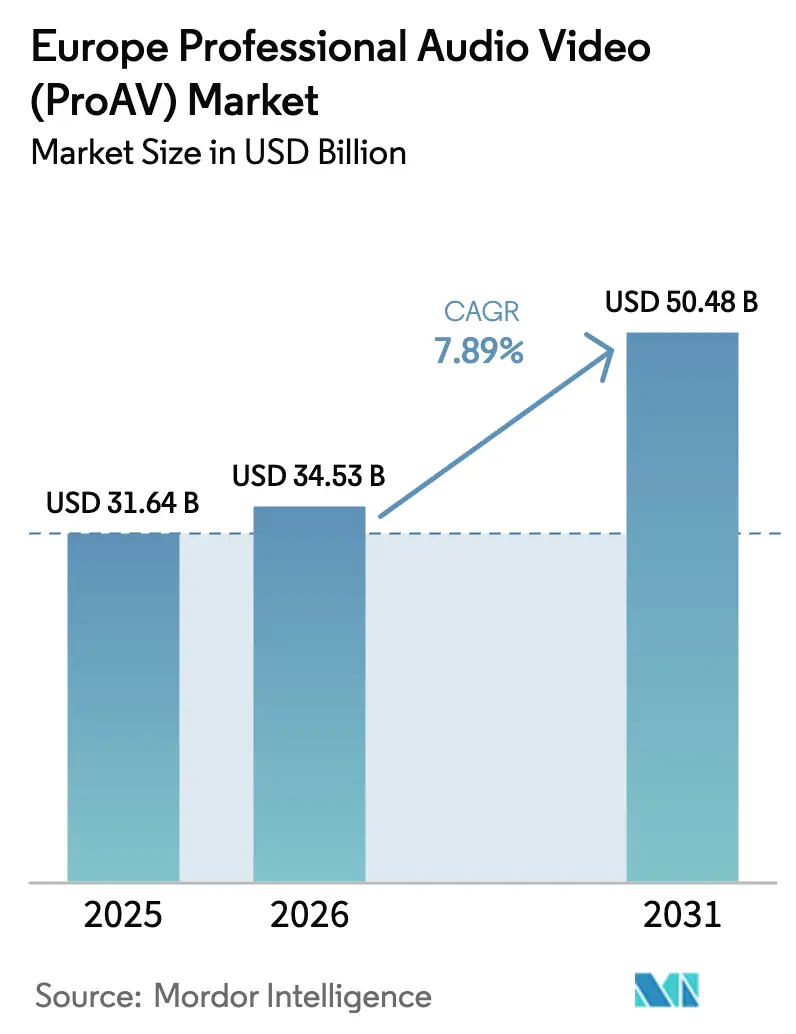

| Tamaño del mercado en el año base (2025) | 31.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 34.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 50.48 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.89% CAGR |

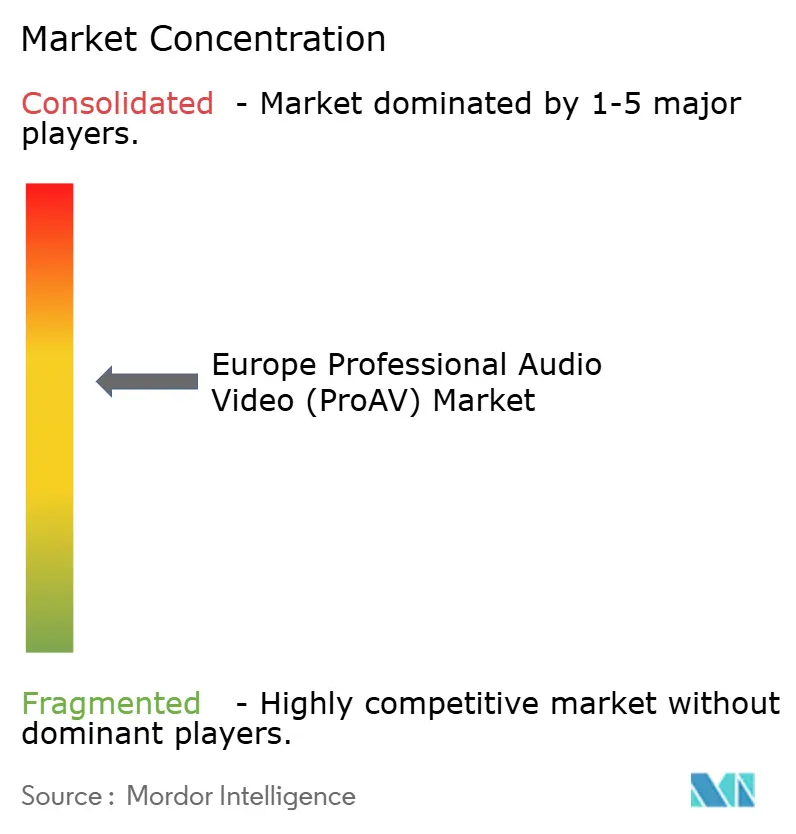

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Audio Video Profesional (ProAV) por Mordor Intelligence

Se proyecta que el tamaño del Mercado Europeo de Audio Video Profesional se expanda desde 31,64 mil millones de USD en 2025 y 34,53 mil millones de USD en 2026 hasta 50,48 mil millones de USD en 2031, registrando una CAGR del 7,89% entre 2026 y 2031. La expansión está respaldada por los mandatos de trabajo híbrido que concentran los presupuestos tecnológicos en salas de colaboración menos numerosas pero de mayor especificación, el despliegue acelerado de señalización digital en red en centros comerciales y centros de tránsito, y la transición de cadenas de señal analógicas o propietarias a arquitecturas basadas en IP que reducen la dependencia de proveedores al tiempo que permiten la gestión remota de dispositivos. Las empresas están retirando equipos heredados de alto consumo energético antes del ciclo de sustitución habitual porque las regulaciones de diseño ecológico de la UE favorecen las pantallas y amplificadores de bajo consumo, mientras que las funciones integradas de IA, como la transcripción en tiempo real, el seguimiento de oradores y el audio espacial, están desplazando el valor desde los procesadores independientes hacia los puntos finales inteligentes. Al mismo tiempo, la dinámica de los canales está evolucionando: los integradores de sistemas siguen siendo influyentes en implementaciones complejas de múltiples sitios, aunque los portales de comercio electrónico están ganando terreno para cámaras, barras de video y conmutadores AV sobre IP estandarizados, ya que los compradores priorizan la transparencia de precios y la entrega rápida. El mayor escrutinio en ciberseguridad bajo la Directiva NIS2 está impulsando a los integradores a incluir servicios de seguridad gestionados junto con actualizaciones de firmware y auditorías de vulnerabilidades, respaldando la prima que los servicios obtienen sobre el hardware en los nuevos contratos.

Conclusiones Clave del Informe

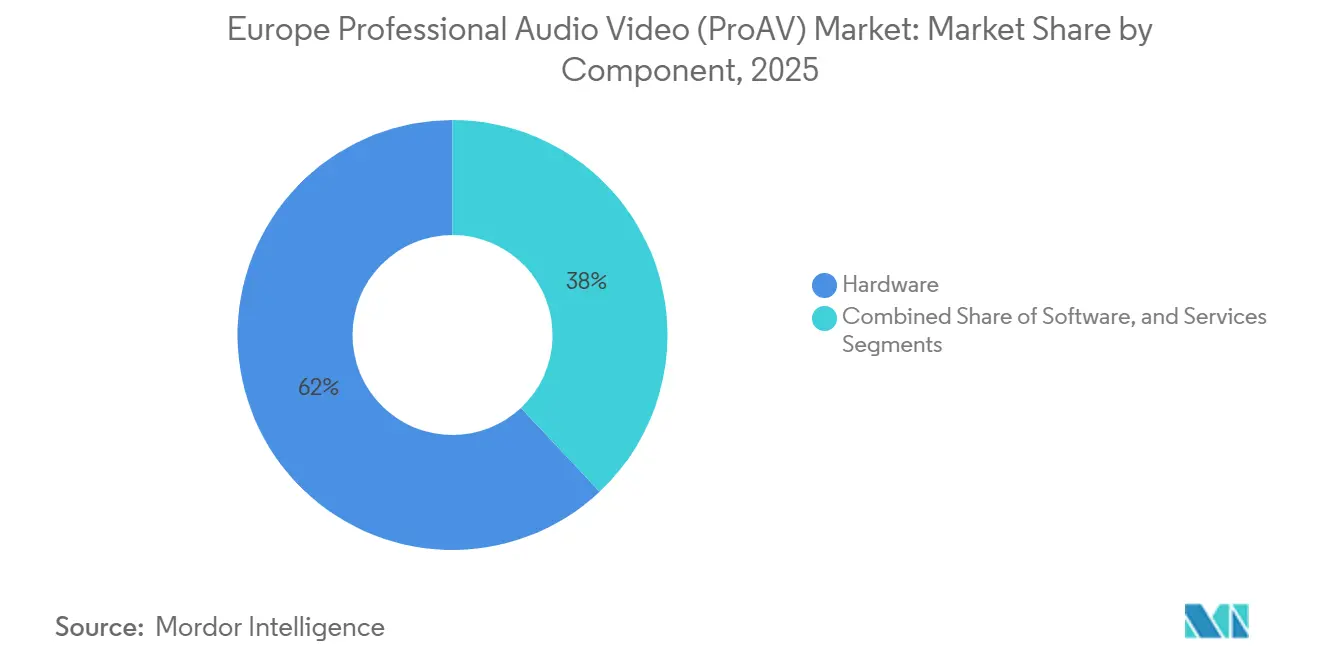

- Por componente, el hardware representó el 62% de los ingresos en 2025, y los servicios se están acelerando a una CAGR del 10,40% hasta 2031.

- Por categoría de solución, las pantallas de video y la proyección representaron el 28,50% de la participación del mercado europeo de audio video profesional en 2025, y las soluciones de comunicación unificada y colaboración avanzan a una CAGR del 12,90% hasta 2031.

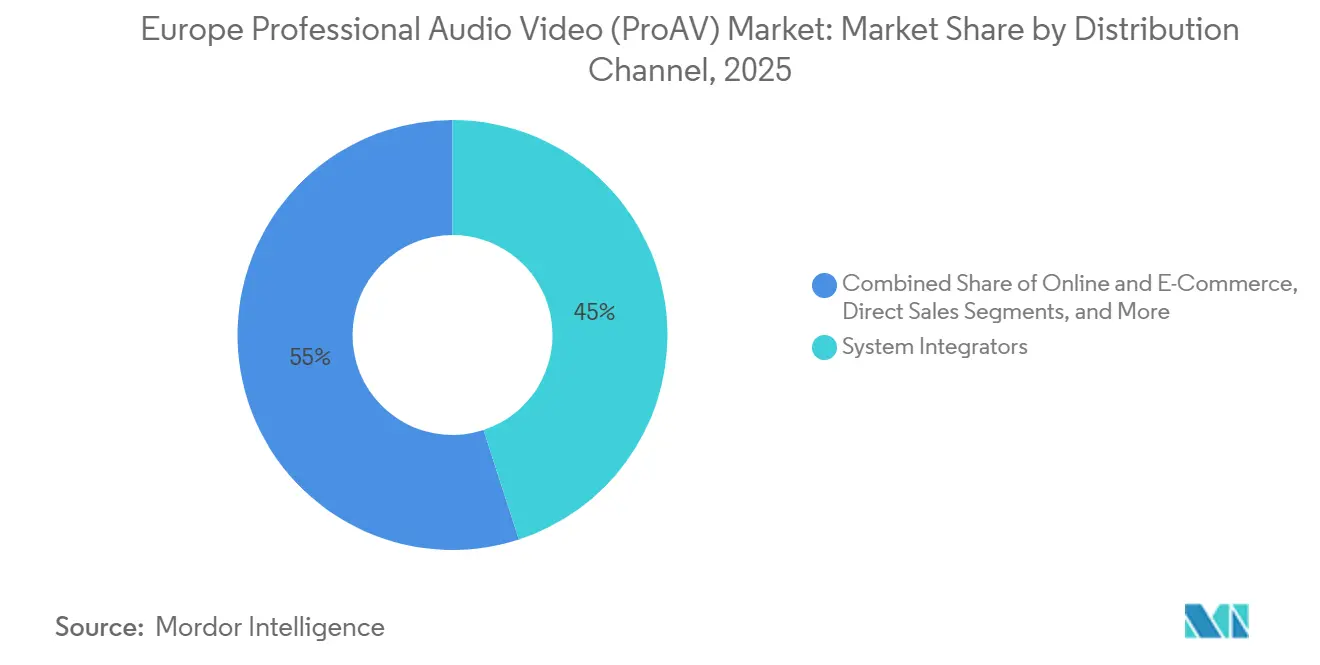

- Por Canal de Distribución, las Ventas Directas representaron el 41,04% de la participación del mercado europeo de ProAV en 2025, y el Canal En Línea y Comercio Electrónico avanza a una CAGR del 11,5% hasta 2031.

- Por industria de usuario final, los compradores corporativos representaron el 30,40% de la demanda en 2025 en el mercado europeo de ProAV, y la educación se está expandiendo a una CAGR del 11,70% hasta 2031.

- Por geografía, Alemania lideró con una participación de ingresos del 25,10% en 2025, e Italia tiene previsto alcanzar una CAGR del 8,60% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Europeo de Audio Video Profesional (ProAV)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Ecosistemas de Trabajo Híbrido y Colaboración en las Empresas | +2.10% | Alemania, Francia, Reino Unido, Benelux, Europa del Sur | Mediano plazo (2-4 años) |

| Rápida Proliferación de Señalización Digital en Centros Comerciales y Centros de Transporte | +1.50% | Alemania, Francia, España, Italia (áreas metropolitanas y aeropuertos) | Corto plazo (≤ 2 años) |

| Consumo de Contenido UHD que Impulsa el Ciclo de Actualización de Hardware de Proyección y Pantallas | +1.30% | Reino Unido, Alemania, Francia | Mediano plazo (2-4 años) |

| Transición a Estándares Abiertos como AV sobre IP que Reduce la Dependencia de Proveedores | +1.20% | Alemania, Reino Unido, Países Bajos | Largo plazo (≥ 4 años) |

| Creciente Adopción de Audio Inmersivo para Arenas de Deportes Electrónicos y Recintos de Eventos Virtuales | +0.80% | Francia, España, Alemania | Mediano plazo (2-4 años) |

| Directivas de Eficiencia Energética de la UE que Aceleran la Sustitución de Equipos AV Heredados por Soluciones de Bajo Consumo | +0.90% | En toda la UE, con mayor intensidad en Alemania, Francia y Países Bajos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Ecosistemas de Trabajo Híbrido y Colaboración en las Empresas

Más de la mitad de las empresas de la UE respaldaron capacidades de reunión remota en 2024, frente a menos de un tercio antes de 2020, lo que señala un rediseño estructural de los espacios inmobiliarios hacia salas de colaboración ricas en tecnología. Las organizaciones están reasignando presupuestos desde grandes arrendamientos de oficinas hacia suites de comunicación unificada que combinan cámaras 4K, micrófonos de formación de haz y herramientas de transcripción con IA, elevando la experiencia y la productividad de los empleados. El impulso de la inversión es visible en el desempeño de los proveedores: los ingresos por colaboración de video de Logitech crecieron un 9% interanual hasta 614 millones de USD durante su trimestre de octubre a diciembre de 2024, y la continua certificación de dispositivos para Microsoft Teams Rooms y Zoom Rooms está reduciendo el riesgo de integración para los compradores. El trabajo híbrido actúa así como un volante de inercia, impulsando los ciclos de actualización de puntos finales, las suscripciones de software y los servicios de gestión remota en el mercado europeo de audio video profesional.

Rápida Proliferación de Señalización Digital en Centros Comerciales y Centros de Transporte

Los minoristas y las autoridades de tránsito europeos están reemplazando los carteles estáticos por paredes LED en red que ofrecen promociones dirigidas, orientación en tiempo real y mayores rendimientos publicitarios. LG presentó paneles de escaparate OLED transparentes en CES 2024, permitiendo superposiciones inmersivas sin bloquear las líneas de visión.[1]LG Electronics, "OLED Transparente en CES 2024," LG.COM La pared MicroLED modular Wall All-in-One de Samsung, lanzada en enero de 2024, integra procesamiento incorporado para simplificar la instalación donde el espacio o la refrigeración limitan las paredes de video convencionales.[2]Samsung Electronics, "The Wall All-in-One IAW 2024," SAMSUNG.COM La gestión de contenido centralizada y basada en la nube permite a los operadores programar campañas en cientos de ubicaciones, reduciendo los costos laborales y permitiendo pruebas A/B basadas en datos. Los aeropuertos, los sistemas de metro y los centros comerciales utilizan la misma infraestructura para mensajes de seguridad, generando una demanda recurrente de pantallas resistentes, reproductores multimedia y software de análisis en el mercado europeo de audio video profesional.

Consumo de Contenido UHD que Impulsa el Ciclo de Actualización de Hardware de Proyección y Pantallas

Las plataformas de transmisión, los deportes en vivo y los recursos de aprendizaje electrónico empresarial se producen cada vez más en 4K u 8K, lo que hace obsoletos a los sistemas exclusivos de HD en flujos de trabajo visualmente intensivos. Sony lanzó su monitor OLED 4K BVM-HX1710 para producción en vivo en septiembre de 2024 para satisfacer las necesidades de color crítico de los radiodifusores. Barco añadió proyectores de cine con capacidad HDR en abril de 2024, elevando el estándar de brillo y rango dinámico para auditorios de primera categoría. Las salas de reuniones corporativas y los auditorios universitarios ahora especifican paneles planos 4K para mostrar hojas de cálculo densas o imágenes médicas sin necesidad de ampliar la vista, acelerando la demanda de sustitución de pantallas de alta resolución y hardware de distribución compatible en el mercado europeo de ProAV.

Transición a Estándares Abiertos como AV sobre IP que Reduce la Dependencia de Proveedores

IPMX, Dante y SMPTE ST 2110 permiten que el audio, el video y los datos de control atraviesen Ethernet estándar, eliminando costosos conmutadores matriciales y cableado propietario. Audinate reporta más de 4.000 modelos de productos habilitados para Dante a partir de 2024, ampliando la capacidad de los compradores para combinar marcas sin comprometer la funcionalidad. La interoperabilidad mejora la transparencia de precios, y la gestión remota integrada alinea los activos AV con las prácticas de servicios de TI. Como resultado, los equipos de adquisición consideran cada vez más el costo total de propiedad en lugar del precio del hardware, reforzando la migración hacia flujos de trabajo IP en el mercado europeo de ProAV.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Amenazas de Ciberseguridad y Privacidad en Sistemas AV en Red | -1.10% | Alemania, Francia, Países Bajos (alto escrutinio NIS2) | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital Inicial en un Contexto de Incertidumbre Macroeconómica | -0.90% | Europa del Sur, Reino Unido | Corto plazo (≤ 2 años) |

| Inestabilidad en el Suministro de Semiconductores que Limita la Disponibilidad de Hardware | -0.60% | Alemania, Francia (centros de fabricación) | Mediano plazo (2-4 años) |

| Creciente Escrutinio Ambiental sobre los Residuos Electrónicos en el Ciclo de Vida del Hardware AV | -0.50% | En toda la UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Amenazas de Ciberseguridad y Privacidad en Sistemas AV en Red

La incorporación de dispositivos AV en las redes de área local corporativas expone cámaras, micrófonos y procesadores de control a ransomware, escuchas ilegales y acceso no autorizado, riesgos agravados por los controles de ciberseguridad obligatorios de la Directiva NIS2 para grandes empresas.[3]Agencia de la Unión Europea para la Ciberseguridad, "Panorama de Amenazas 2024," ENISA.EUROPA.EU El informe de panorama de amenazas 2024 de ENISA señaló los puntos finales de videoconferencia comprometidos como un vector de espionaje corporativo, lo que llevó a los equipos de TI a aplicar segmentación de red, autenticación de certificados y aplicación oportuna de parches. Los integradores de sistemas ahora envuelven los proyectos con servicios de detección y respuesta gestionados, pero el costo adicional del 15%-25% presiona los presupuestos del sector público y las pymes sensibles al precio, moderando la adopción en partes del mercado europeo de audio video profesional.

Alto Gasto de Capital Inicial en un Contexto de Incertidumbre Macroeconómica

Una sala de reuniones híbrida 4K completamente equipada puede superar los 25.000 USD, mientras que los grandes auditorios requieren inversiones de seis cifras que muchas organizaciones difieren en un contexto de inflación y aumento de las tasas de interés. Aunque el Plan Nacional de Recuperación y Resiliencia de Italia asigna 191,5 mil millones de EUR (206,8 mil millones de USD) a la transformación digital, las prioridades competidoras en salud y energía diluyen los desembolsos inmediatos en AV, especialmente para municipios y universidades más pequeñas. Las ofertas de AV como servicio basadas en suscripción ofrecen un flujo de caja más fluido, pero la adopción es lenta porque los arrendadores son cautelosos ante el riesgo de obsolescencia tecnológica, manteniendo parte de la demanda al margen en el mercado europeo de ProAV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Superan al Hardware por el Cambio hacia Ofertas Gestionadas

El hardware representó el 62% de los ingresos de 2025 debido al costo de las pantallas, proyectores, cámaras, micrófonos y procesadores de control que forman la columna vertebral de las instalaciones de ProAV. Los ingresos por servicios están aumentando a una CAGR del 10,40% a medida que las empresas prefieren gastos operativos predecibles y responsabilidad integral sobre el tiempo de actividad. Los integradores de sistemas agrupan la supervisión remota, las actualizaciones de firmware y las auditorías de ciberseguridad en contratos plurianuales, monetizando los centros de operaciones de red que predicen fallos antes de que interrumpan las reuniones. Las plataformas de software, desde la gestión de contenido hasta los paneles de análisis, añaden fidelización al medir la utilización de las salas y el estado de los dispositivos, respaldando las ventas adicionales incrementales. La combinación de hardware se está polarizando: los periféricos USB estandarizados compiten en precio, mientras que los puntos finales premium integran encuadre automático con IA o formación de haz que justifican ciclos de sustitución más largos y márgenes más altos. Las ofertas gestionadas resuenan en sectores verticales con escasa experiencia interna, como la sanidad, la hostelería y el comercio minorista, impulsando un crecimiento sostenido en el segmento de servicios del mercado europeo de ProAV.

Los servicios también mitigan la volatilidad de la cadena de suministro al desacoplar la satisfacción del cliente de la disponibilidad pura de hardware. Los integradores pueden intercambiar dispositivos funcionalmente equivalentes cuando la escasez de chips retrasa modelos específicos, manteniendo el cumplimiento de los acuerdos de nivel de servicio. Mientras tanto, las suscripciones de software amplían su papel en la sostenibilidad ambiental al activar el apagado automático o los ajustes de iluminación a través de vínculos con los sistemas de gestión de edificios. Estas eficiencias refuerzan el argumento empresarial a favor de los servicios, que se prevé que reduzcan la brecha de ingresos con el hardware más allá de 2030 dentro del mercado europeo de audio video profesional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Categoría de Solución: Las Plataformas de Comunicación Unificada Eclipsan las Pantallas Tradicionales

Las pantallas de video y la proyección representaron una participación del 28,50% en 2025, anclada por la omnipresencia de las pantallas de gran formato en salas de reuniones, auditorios y recintos comerciales. Sin embargo, los kits de comunicación unificada y colaboración avanzan a una CAGR del 12,90% a medida que los paquetes precertificados reducen el riesgo de integración y aceleran el despliegue. Los fabricantes envían cámaras 4K, matrices de micrófonos y módulos de cómputo como una única unidad de mantenimiento de existencias que los equipos de TI pueden implementar en menos de una hora, reduciendo los costos laborales y el tiempo de inactividad. Los equipos de captura y producción también se benefician de la demanda de eventos híbridos; las cámaras PTZ con soporte NDI o SRT se integran directamente en los flujos de trabajo de transmisión sin codificadores externos, impulsando ventas de alto margen a recintos y radiodifusores.

Las herramientas de transmisión, almacenamiento y distribución permiten el acceso bajo demanda a reuniones grabadas y sesiones de formación, cultivando ingresos secundarios a través de plataformas de aprendizaje corporativo. Las innovaciones en audio siguen siendo fundamentales: los micrófonos de techo habilitados para Dante se autocalibran según la acústica de la sala, mientras que los altavoces de línea de rango completo ofrecen inteligibilidad en salas con desafíos acústicos. Los sistemas de control definidos por software aprovechan tabletas de uso general en lugar de paneles táctiles propietarios, ampliando la flexibilidad. A medida que los compradores se inclinan hacia experiencias de usuario integradas, las paredes LED modulares y los equipos de audio inmersivo anclan cada vez más los despliegues insignia, creando una jerarquía de escaparates premium que elevan el tamaño del mercado europeo de audio video profesional asociado con las soluciones experienciales.

Por Canal de Distribución: El Comercio Electrónico Interrumpe el Dominio de los Integradores

Los integradores de sistemas retuvieron el 45% de la distribución en 2025, reflejando su valor en el diseño de múltiples salas, la certificación y la puesta en marcha. Sin embargo, los mercados en línea se están expandiendo a una CAGR del 11,5%, particularmente entre las pymes que adquieren barras de video, procesadores de señal digital USB y extensores HDMI directamente tras revisar los comentarios de sus pares. Amazon Business, CDW y los portales especializados publican comparaciones de especificaciones y guías de compatibilidad, erosionando la asimetría de información. Los revendedores de valor añadido ocupan el terreno intermedio, agrupando hardware con claves de software y configuración básica para clientes que requieren más soporte que el comercio electrónico puro pero menos complejidad que la integración a escala empresarial.

Las ventas directas siguen siendo esenciales para las cuentas estratégicas que buscan precios por volumen, garantías extendidas o características de firmware codiseñadas. Los puntos de venta minorista atienden a prosumidores que equipan estudios domésticos y empresas muy pequeñas. El AV como servicio basado en suscripción difumina las líneas de los canales: los integradores, los revendedores e incluso los fabricantes ahora ofrecen paquetes mensuales, alineando los incentivos en torno al tiempo de actividad en lugar de los márgenes puntuales. A medida que aumenta la transparencia de precios, los integradores se diferencian a través de la experiencia vertical, los servicios gestionados y la consultoría de cumplimiento, preservando su participación en sectores altamente regulados en el mercado europeo de audio video profesional.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Industria de Usuario Final: La Modernización Educativa Supera la Renovación Corporativa

Los compradores corporativos generaron el 30,40% de la demanda en 2025 en el mercado europeo de ProAV a medida que las políticas de trabajo híbrido integraron la tecnología de colaboración en el diseño del lugar de trabajo. Sin embargo, la educación es el sector vertical de más rápido crecimiento, expandiéndose a una CAGR del 11,70% respaldada por la asignación de 2,1 mil millones de EUR (2,27 mil millones de USD) del programa Escuela 4.0 de Italia para aproximadamente 100.000 aulas y 40.000 edificios. Las subvenciones de conectividad de la UE por un total de 323 millones de EUR (348,8 millones de USD) en 2024 respaldan aún más las aplicaciones de gran ancho de banda, como la transmisión en vivo de conferencias. Las universidades instalan cámaras PTZ 4K y paneles planos interactivos para atender a grupos mixtos, mientras que las instituciones de educación primaria y secundaria priorizan las pantallas todo en uno que desplazan las combinaciones de proyector más pizarra.

Los recintos y eventos le siguen de cerca, con arenas de deportes electrónicos y convenciones corporativas que adoptan paredes LED modulares y sistemas de sonido inmersivo que prometen cambios de escena rápidos. Las instalaciones de medios y entretenimiento hacen la transición a canalizaciones de producción IP que admiten contribución remota, mientras que el comercio minorista se centra en la señalización experiencial. La sanidad adopta carros de telemedicina y pantallas quirúrgicas, aunque los largos ciclos de adquisición moderan los volúmenes a corto plazo. Los organismos gubernamentales modernizan las cámaras del consejo con AV listo para transmisión para satisfacer los mandatos de transparencia. Los centros de transporte despliegan pantallas de información para pasajeros integradas con audio de megafonía pública. En conjunto, estos segmentos ilustran cómo los impulsores específicos de cada sector vertical inclinan el calendario de inversión y la combinación tecnológica dentro del mercado europeo de audio video profesional.

Análisis Geográfico

Alemania aseguró el 25,10% de los ingresos de 2025, aprovechando su base manufacturera, su densa red de integradores y sus estrictos estándares de calidad. Los gobiernos federales y regionales financian proyectos de Industria 4.0 y actualizaciones de reuniones híbridas en el sector público, manteniendo la demanda incluso en medio de vientos macroeconómicos en contra. Las prioridades de privacidad de datos y ciberseguridad fomentan las soluciones de gestión en las instalaciones y de transporte cifrado, favoreciendo a los proveedores premium con sólidas pilas de seguridad. Francia, el Reino Unido y España contribuyen cada uno con volúmenes considerables. Francia se apoya en el plan de inversión Francia 2030 de 54 mil millones de EUR (58,3 mil millones de USD) para digitalizar los servicios públicos y la industria. El Reino Unido navega por la divergencia de aduanas y normas posterior al Brexit, estimulando oportunidades para los integradores nacionales y desafíos para los fabricantes de la UE que cruzan nuevas barreras comerciales. España canaliza los fondos de España Digital 2026 hacia la conectividad rural, desbloqueando nueva demanda de AV en escuelas y edificios municipales.

Italia representa la trayectoria de crecimiento más rápida, catalizada por Escuela 4.0 y el amplio marco de 191,5 mil millones de EUR (206,8 mil millones de USD) del Plan Nacional de Recuperación y Resiliencia. La modernización de las aulas implica pantallas interactivas, equipos de captura de conferencias y concentradores de presentación inalámbrica, creando una demanda sostenida hasta 2031. Las universidades se alinean con los marcos de interoperabilidad del Espacio Europeo de Educación Superior, impulsando aún más la inversión. La adopción corporativa de suites de reuniones híbridas y las actualizaciones de salas de conferencias de hoteles para eventos internacionales también contribuyen.

El Resto de Europa muestra patrones heterogéneos. Los países del Benelux y los países nórdicos enfatizan la sostenibilidad, adquiriendo pantallas de bajo consumo y modelos de servicio de economía circular. Europa Central y Oriental se centra en cerrar la brecha digital a través de los fondos de cohesión de la UE, priorizando la funcionalidad esencial sobre las características premium. Las regulaciones de toda la UE, como la Directiva de Diseño Ecológico, la RAEE y la RoHS, armonizan los criterios ambientales, acelerando el retiro de los equipos analógicos no conformes. En conjunto, la alineación regulatoria y la financiación de estímulos dan forma tanto a la demanda de referencia como a las preferencias tecnológicas en el mercado europeo de audio video profesional en toda la región.

Panorama Competitivo

La competencia está moderadamente fragmentada, ya que los gigantes mundiales de las pantallas, los especialistas en audio, los proveedores de plataformas de comunicación unificada y los integradores regionales compiten por la participación. Sony, Samsung, LG y Panasonic defienden sus franquicias de pantallas y cámaras a través de la integración vertical y la amplitud del canal. La experiencia en audio sigue siendo el diferenciador para Shure, Sennheiser y Harman, quienes aprovechan la investigación acústica y los respaldos de artistas para justificar los precios premium. Los titulares de sistemas de control Crestron y Barco enfrentan presión de alternativas definidas por software que se ejecutan en tabletas y ofrecen gestión en la nube a menor costo. Los estándares de red abiertos como Dante e IPMX erosionan los ecosistemas propietarios, permitiendo a los actores más pequeños competir en interoperabilidad.

La consolidación de integradores se intensifica, apuntando a la cobertura geográfica y la especialización vertical en sanidad, educación o gobierno. Los modelos de servicios gestionados y AV como servicio elevan la excelencia operativa por encima de los márgenes de producto, vinculando los ingresos al tiempo de actividad y la satisfacción del cliente. Las áreas de crecimiento en espacios no explotados incluyen la analítica de IA para la efectividad de las reuniones, el audio inmersivo para los deportes electrónicos y las paredes LED modulares para la narrativa minorista. Las suites de colaboración nativas en la nube integradas en las plataformas de productividad representan una amenaza disruptiva al abstraer las capas de hardware.

La volatilidad del suministro de semiconductores y el cumplimiento de la ciberseguridad crean tensiones duales. Los proveedores con cadenas de suministro resilientes y hojas de ruta de seguridad creíbles ganan ciclos de adquisición en finanzas, sanidad y administración pública. Mientras tanto, la adopción de la sostenibilidad, desde los chips de bajo consumo hasta las carcasas reciclables, diferencia a los proveedores en los mercados nórdicos y del Benelux con conciencia ambiental. En general, el éxito de los proveedores depende de equilibrar la velocidad de innovación, la adopción de estándares abiertos y las capacidades de servicio durante el ciclo de vida en el mercado europeo de audio video profesional.

Líderes de la Industria Europea de Audio Video Profesional (ProAV)

Barco NV

Crestron Electronics, Inc.

Bosch Security Systems GmbH

Harman International Industries, Inc.

Sony Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Zoom Video Communications se asoció con Mitel para combinar la colaboración en la nube con la central de conmutación privada en las instalaciones de Mitel, facilitando la migración para las empresas que conservan la telefonía heredada.

- Septiembre de 2024: Sony comenzó a enviar la cámara PTZ 4K BRC-AM7 con encuadre automático basado en IA para usuarios corporativos, educativos y de radiodifusión.

- Septiembre de 2024: Sony presentó los proyectores láser 4K BRAVIA VPL-XW8100ES y VPL-XW6100ES con soporte HDR10 y HLG para pequeños recintos comerciales.

- Septiembre de 2024: Sony anunció los monitores OLED 4K BVM-HX1710 y BVM-HX1710N para producción en vivo, con envío previsto para el verano de 2025.

Alcance del Informe del Mercado Europeo de Audio Video Profesional (ProAV)

El audio visual (AV) profesional es un sofisticado sistema de interacción para el intercambio comercial, la publicidad y el marketing. Se utiliza en complejos privados y públicos para pantallas electrónicas que ofrecen videos, contenido web, gráficos y textos. Los dispositivos de iluminación y sonido, la señalización digital, los sistemas de videoconferencia, los equipos de grabación de pizarras complementarios y los sistemas de proyectores forman parte de él. Estos componentes ayudan a mejorar la comunicación y la conectividad general del usuario y también se utilizan en aulas, presentaciones y demostraciones de productos in situ.

El Informe del Mercado Europeo de Audio Video Profesional está segmentado por Componente (Hardware, Software, Servicios), Categoría de Solución (Medios de Transmisión, Equipos de Captura, Pantallas, Audio, Control, Soluciones de Comunicación Unificada, Otros), Canal de Distribución (Directo, Integradores, Revendedores, Comercio Electrónico, Minorista, Otros), Usuario Final (Corporativo, Recintos, Medios, Minorista, Educación, Hostelería, Gobierno, Sanidad, Transporte, Otros) y Geografía (Alemania, Francia, Reino Unido, Italia, España, Resto de Europa). Las Previsiones del Mercado se proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Medios de Transmisión, Almacenamiento y Distribución |

| Pantallas de Video y Proyección |

| Equipos de Audio |

| Soluciones de Comunicación Unificada y Colaboración |

| Otras Categorías de Solución (Sistemas de Control, Equipos de Captura y Producción, y Otros) |

| Ventas Directas |

| Canal En Línea y Comercio Electrónico |

| Integradores de Sistemas |

| Otros Canales de Distribución (Revendedores de Valor Añadido, Tiendas Minoristas y Otros) |

| Corporativo |

| Recintos y Eventos |

| Medios y Entretenimiento |

| Educación |

| Hostelería |

| Otras Industrias de Usuario Final |

| Alemania |

| Francia |

| Reino Unido |

| Italia |

| España |

| Resto de Europa |

| Por Componente | Hardware |

| Software | |

| Servicios | |

| Por Categoría de Solución | Medios de Transmisión, Almacenamiento y Distribución |

| Pantallas de Video y Proyección | |

| Equipos de Audio | |

| Soluciones de Comunicación Unificada y Colaboración | |

| Otras Categorías de Solución (Sistemas de Control, Equipos de Captura y Producción, y Otros) | |

| Por Canal de Distribución | Ventas Directas |

| Canal En Línea y Comercio Electrónico | |

| Integradores de Sistemas | |

| Otros Canales de Distribución (Revendedores de Valor Añadido, Tiendas Minoristas y Otros) | |

| Por Industria de Usuario Final | Corporativo |

| Recintos y Eventos | |

| Medios y Entretenimiento | |

| Educación | |

| Hostelería | |

| Otras Industrias de Usuario Final | |

| Por País | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado europeo de audio video profesional en 2026 y cuál es su pronóstico de crecimiento?

El mercado fue valorado en 34,53 mil millones de USD en 2026 y se espera que alcance los 50,48 mil millones de USD en 2031, expandiéndose a una CAGR del 7,89%.

¿Qué categoría de componente se está expandiendo más rápidamente en Europa?

Los servicios están aumentando a una CAGR del 10,40% a medida que las empresas pasan de instalaciones puntuales a ofertas gestionadas que cubren supervisión, ciberseguridad y actualizaciones de firmware.

¿Por qué se está acelerando la inversión en educación en toda la región?

Los programas nacionales como Escuela 4.0 de Italia y las subvenciones de conectividad de la UE están financiando pantallas interactivas, sistemas de captura de conferencias e infraestructura de banda ancha, impulsando una CAGR del 11,70% en el segmento educativo.

¿Qué tendencia tecnológica está reformando las decisiones de adquisición?

El paso a estándares abiertos basados en IP como Dante e IPMX está reduciendo la dependencia de los proveedores y permitiendo la gestión centralizada de dispositivos, influyendo en los ciclos de actualización de hardware y la selección de proveedores.

¿Cómo influyen las normas de eficiencia energética de la UE en las actualizaciones de AV?

Las regulaciones de Diseño Ecológico y RAEE impulsan a las organizaciones a retirar los equipos heredados de alto consumo en favor de equipos de bajo consumo.

Última actualización de la página el: