Tamaño y Participación del Mercado de Humidificadores Calefactados

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

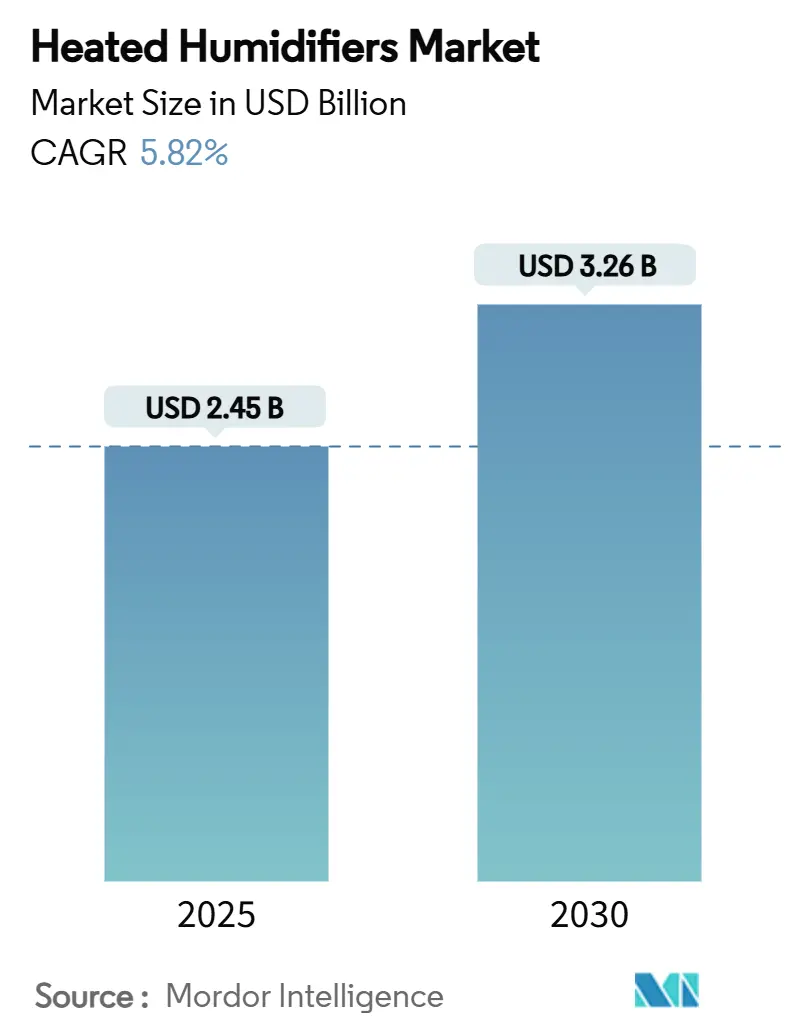

| Tamaño del Mercado (2025) | 2.45 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.26 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.82% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Humidificadores Calefactados por Mordor Intelligence

El tamaño del mercado de humidificadores calefactados alcanzó USD 2,45 mil millones en 2025 y se prevé que ascienda a USD 3,26 mil millones en 2030, avanzando a una CAGR del 5,82%. Esta expansión refleja la importancia de la administración de humedad con control de precisión en la atención ventilatoria, especialmente a medida que los hospitales y los proveedores de atención domiciliaria buscan reducir las tasas de infección, mejorar la comodidad del paciente y alinearse con los objetivos de descarbonización. La creciente prevalencia de EPOC y apnea del sueño, la acelerada instalación de ventiladores tras el COVID-19 y la expansión de los sistemas de circuito cerrado habilitados por inteligencia artificial sostienen colectivamente la demanda. El impulso regional difiere: América del Norte lidera en profundidad de reembolso, Europa en mandatos de descarbonización y Asia-Pacífico en la creciente carga de enfermedades. La competencia se mantiene moderada porque la tecnología de calefacción central es madura; sin embargo, las tensiones en la cadena de suministro en torno al nicromo de grado médico elevan los costos de cambio y estimulan la innovación en alternativas ultrasónicas. Las revisiones del reembolso de la atención domiciliaria y los protocolos de control de infecciones hospitalarias anclan las oportunidades a largo plazo.

Conclusiones Clave del Informe

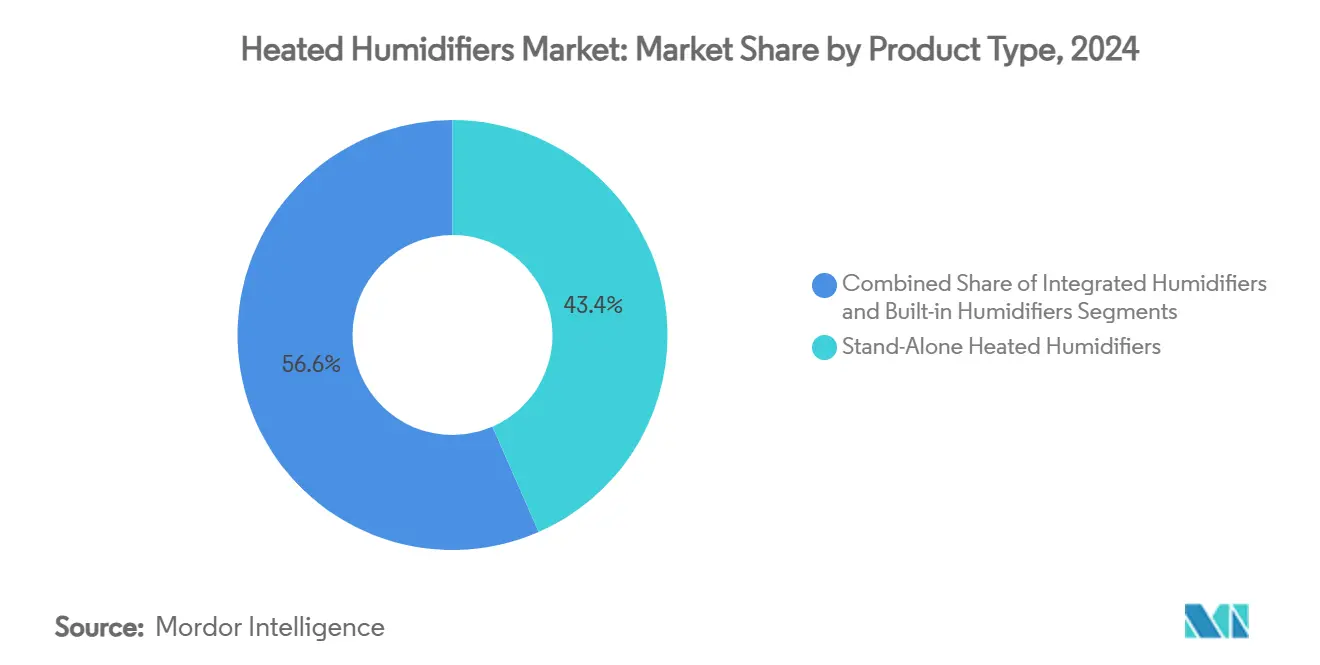

- Por tipo de producto, los humidificadores calefactados independientes lideraron con el 43,44% de la participación del mercado de humidificadores calefactados en 2024, mientras que se proyecta que las unidades integradas se expandan a una CAGR del 9,63% hasta 2030.

- Por modalidad de soporte respiratorio, la ventilación invasiva representó el 47,83% del tamaño del mercado de humidificadores calefactados en 2024; se prevé que la cánula nasal de alto flujo/ventilación no invasiva registre una CAGR del 8,33% hasta 2030.

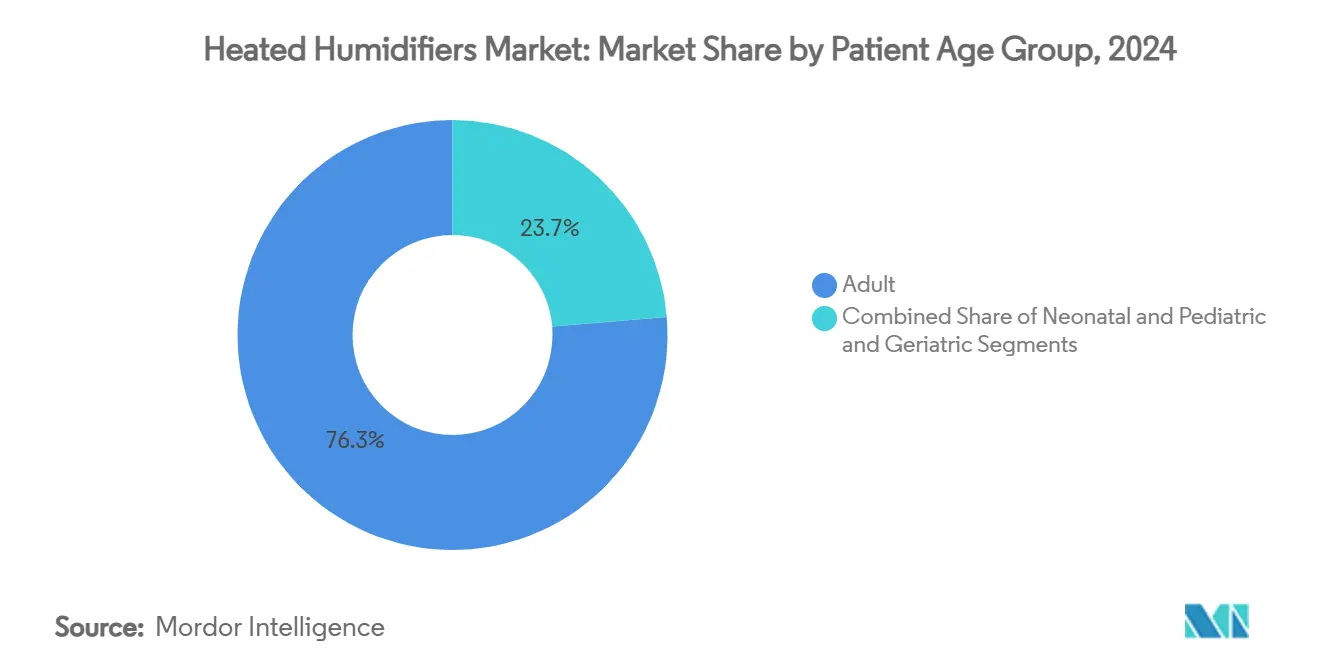

- Por grupo de edad del paciente, los adultos mantuvieron el 76,34% del tamaño del mercado de humidificadores calefactados en 2024, mientras que se espera que la demanda geriátrica crezca a una CAGR del 7,12% entre 2025 y 2030.

- Por usuario final, los hospitales captaron el 66,86% de la participación en ingresos en 2024; los entornos de atención domiciliaria avanzan a una CAGR del 8,47% hasta 2030 gracias a un reembolso más amplio y a la adopción de dispositivos conectados.

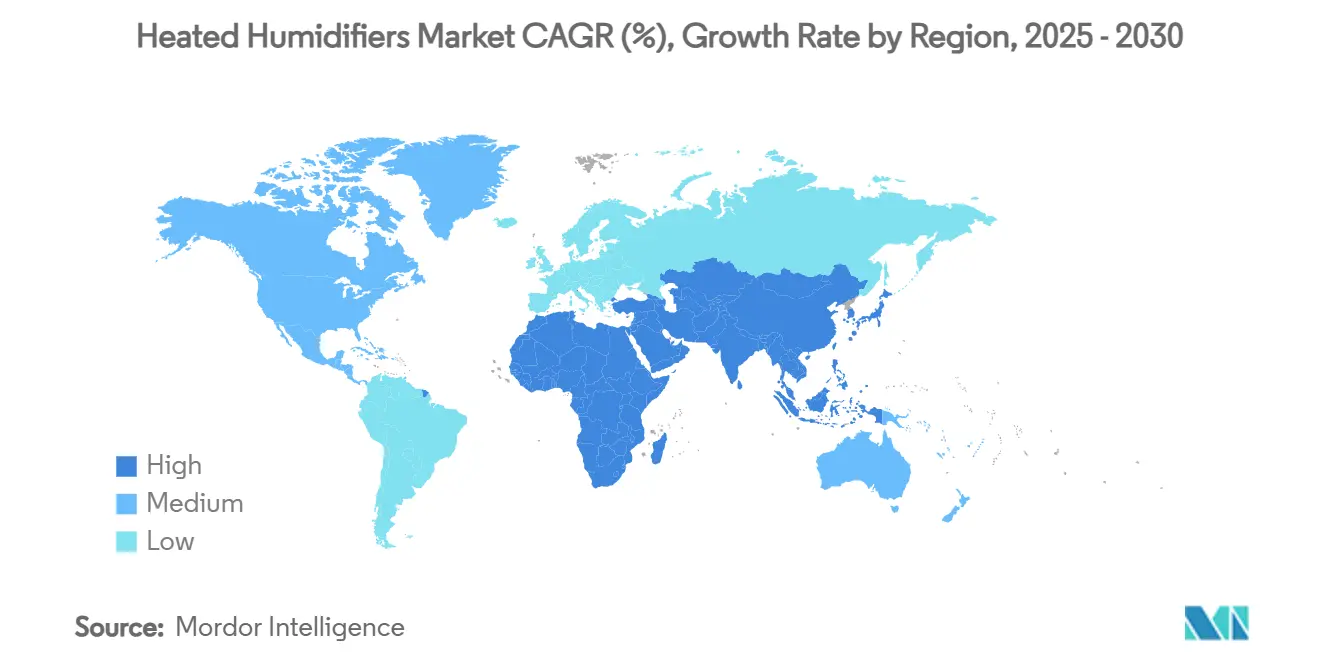

- Por geografía, América del Norte retuvo una participación del 38,25% en 2024, mientras que se proyecta que Asia-Pacífico registre una CAGR del 7,18% hasta 2030 sobre la base de un mayor acceso a la atención médica.

Tendencias e Información del Mercado Global de Humidificadores Calefactados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de EPOC y apnea del sueño incrementa la demanda de UCI y CPAP | +1.2% | América del Norte, Europa, emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adopción de ventiladores y CNAF tras el COVID-19 | +0.8% | Global con énfasis en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión del reembolso de la atención domiciliaria | +0.6% | América del Norte, Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Los hospitales migran hacia la humidificación integrada | +0.7% | Sistemas de salud desarrollados | Corto plazo (≤ 2 años) |

| Calefacción ultrasónica energéticamente eficiente | +0.4% | Europa, América del Norte, despliegue global | Largo plazo (≥ 4 años) |

| Humidificación de circuito cerrado asistida por inteligencia artificial | +0.5% | América del Norte, Europa, adopción temprana en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Casos de EPOC y Apnea del Sueño que Impulsan las Instalaciones de UCI y CPAP

La prevalencia global de EPOC y apnea del sueño eleva la demanda de humidificadores calefactados en hospitales y hogares. Aproximadamente 1.000 millones de personas padecen actualmente apnea obstructiva del sueño, lo que amplía la base de mercado potencial más allá de los entornos de atención aguda.[1]Tetyana Kendzerska, "Epidemiología de la Apnea Obstructiva del Sueño," Journal of Clinical Medicine, mdpi.com ResMed registró un crecimiento de ingresos del 11% en el primer trimestre de 2025 a medida que aumentó la adopción de dispositivos para el sueño, lo que subraya cómo la terapia del sueño en el hogar impulsa las compras de equipos. El cribado de EPOC impulsado por inteligencia artificial en atención primaria permite una intervención más temprana, canalizando a más pacientes hacia la terapia de humidificación a largo plazo. La capacidad de operación continua y el rendimiento de grado clínico se han convertido en expectativas mínimas de diseño, especialmente para la demografía envejecida.

Aumento en la Adopción de Ventiladores y CNAF tras el COVID-19

La pandemia alteró permanentemente la práctica ventilatoria. La terapia con cánula nasal de alto flujo, que humidifica el oxígeno para mejorar el aclaramiento mucociliar, redujo las tasas de intubación y acortó las estancias en UCI, lo que impulsó la adquisición sostenida de módulos de humidificación integrados.[2]Ernesto Escalante, "Cánula Nasal de Alto Flujo en COVID-19: Una Revisión de la Literatura," Canadian Journal of Respiratory Therapy, pubmed.gov Los hospitales ahora incorporan la planificación de capacidad de respuesta a emergencias en los presupuestos de capital, especificando una infraestructura de humidificación escalable que pueda servir tanto a modalidades invasivas como no invasivas.[3]Chunxia Wang, "Oxigenoterapia con Cánula Nasal de Alto Flujo: Mecanismos Fisiológicos y Aplicaciones Clínicas en Niños," Frontiers in Medicine, frontiersin.org

Expansión de los Marcos de Reembolso de la Atención Respiratoria Domiciliaria

Medicare de EE. UU. y varios pagadores privados añadieron nuevos códigos de facturación para equipos respiratorios domiciliarios en 2025, cubriendo explícitamente los dispositivos de humidificación avanzada que cumplen con los estándares de eficacia definidos. El lanzamiento del F&P my820 de Fisher & Paykel apunta directamente a este segmento, combinando humidificación de grado hospitalario con controles fáciles de usar para el consumidor. La mejora del reembolso también apoya la rehabilitación pulmonar en zonas rurales, impulsando a los fabricantes a desarrollar unidades robustas y de bajo mantenimiento.

Migración Hospitalaria hacia la Humidificación Integrada para Reducir los Costos de Infección Relacionados con el Circuito

Los ensayos aleatorizados muestran que los humidificadores calefactados reducen la incidencia de neumonía asociada al ventilador al 15,69% frente al 39,62% de los intercambiadores de calor y humedad, lo que se traduce en un ahorro de USD 40.000 por caso evitado. El monitoreo en tiempo real y el manejo automatizado del condensado se alinean con los incentivos de atención basada en valor, acelerando la sustitución de los intercambiadores de calor y humedad pasivos en las salas de alta complejidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor costo del dispositivo y los consumibles frente a los intercambiadores de calor y humedad | -0.9% | Global, mercados sensibles al costo | Corto plazo (≤ 2 años) |

| Carga de trabajo de control de infecciones asociada al condensado | -0.5% | Global, aguda en sitios con recursos limitados | Mediano plazo (2-4 años) |

| Las iniciativas de hospitales verdes favorecen las unidades pasivas en salas de baja complejidad | -0.3% | Europa y América del Norte, creciente a nivel global | Largo plazo (≥ 4 años) |

| Escasez de suministro de elementos calefactores de nicromo de grado médico | -0.7% | Global, todos los fabricantes | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo del Dispositivo y los Consumibles frente a los Intercambiadores de Calor y Humedad

Un ensayo aleatorizado fundamental encontró que la humidificación con agua calefactada costó USD 5.625 por paciente frente a USD 2.605 para los intercambiadores de calor y humedad, orientando a los compradores con presupuesto limitado hacia las opciones pasivas. Los recargos por materiales impulsados por la inflación absorben ahora hasta el 20% de los ingresos de algunos fabricantes de ventiladores, intensificando la sensibilidad al precio en los mercados emergentes.

Carga de Trabajo de Control de Infecciones Asociada al Condensado

La humidificación activa produce condensado que debe drenarse para prevenir el crecimiento bacteriano. En las UCI con escasez de personal, esta carga de mantenimiento desvía recursos clínicos, lo que ralentiza la sustitución de los intercambiadores de calor y humedad a pesar de una mejor administración de humedad. Las funciones de drenaje automatizado están en desarrollo, pero añaden costos iniciales y complejidad regulatoria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Unidades Independientes Dominan en Medio del Impulso hacia la Integración

Las unidades independientes generaron el 43,44% de la participación del mercado de humidificadores calefactados en 2024. Los hospitales valoran su naturaleza de conexión inmediata y la capacidad de modernizar ventiladores heredados sin grandes desembolsos de capital. Los modelos integrados están preparados para registrar una CAGR del 9,63% a medida que las remodelaciones de UCI enfatizan la simplificación del flujo de trabajo. Los humidificadores incorporados mantienen la demanda para carros de transporte y emergencias donde el espacio es importante. Los proveedores de unidades independientes destacan la compatibilidad entre dispositivos, mientras que los proveedores de plataformas integradas enfatizan la automatización de circuito cerrado y el cumplimiento del control de infecciones.

El crecimiento refleja un equilibrio entre flexibilidad y eficiencia. Los médicos valoran las pantallas táctiles unificadas y menos conexiones de tuberías porque reducen el tiempo de configuración y el riesgo de errores. Sin embargo, los hospitales multiespecialidad aún mantienen reservas de unidades independientes para superposiciones neonatales, de adultos y de transporte. La estrategia de precios depende cada vez más de las características del software —preajustes de temperatura, alarmas adaptativas y conectividad con registros médicos electrónicos— que aumentan el valor percibido al tiempo que enmascaran la mercantilización del hardware.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modalidad de Soporte Respiratorio: La Ventilación Invasiva Lidera, la CNAF se Acelera

La ventilación invasiva capturó el 47,83% del tamaño del mercado de humidificadores calefactados en 2024, ya que las intubaciones de larga duración exigen humidificación activa para reducir las lesiones de la mucosa. La cánula nasal de alto flujo y la ventilación no invasiva en conjunto están encaminadas a una CAGR del 8,33%, impulsadas por la alineación del flujo de trabajo con los protocolos de intervención temprana durante los picos del COVID-19. El CPAP/BiPAP continúa su expansión constante en la terapia del sueño, y los nichos de anestesia y transporte valoran la compacidad y la autonomía de la batería.

Los protocolos clínicos ahora escalan a los pacientes de la cánula nasal de alto flujo a la ventilación invasiva solo cuando fallan los objetivos de oxigenación, ampliando la base instalada de humidificadores que pueden alternar entre modalidades. Los fabricantes se diferencian a través de desechables específicos para cada modalidad: cables de doble calefacción para la cánula nasal de alto flujo, cámaras de bajo volumen para pediatría. La claridad en la codificación del reembolso para la cánula nasal de alto flujo en muchos países de la OCDE acelera aún más la adopción.

Por Grupo de Edad del Paciente: Dominio Adulto con Rápido Aumento Geriátrico

Los adultos representaron el 76,34% de la demanda de 2024, aunque el uso geriátrico aumentará a una CAGR del 7,12% a medida que los adultos mayores con múltiples comorbilidades requieran soporte respiratorio prolongado. Los segmentos neonatal y pediátrico, aunque más pequeños, exigen controles de alta precisión para proteger contra lesiones de las vías respiratorias. Los fabricantes de dispositivos integran salvaguardas algorítmicas que limitan los picos de humedad, fundamentales para el tejido pulmonar frágil en bebés prematuros.

El envejecimiento de la población magnifica los volúmenes de terapia domiciliaria; los paquetes de concentradores de oxígeno incluyen cada vez más humidificadores con autosaneamiento para reducir la carga del cuidador. En pediatría, la cánula nasal de alto flujo calefactada y humidificada ha demostrado ser eficaz para aliviar la bronquiolitis, reforzando las directrices que exigen humedad activa en las salas pediátricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Siguen Siendo el Núcleo, la Atención Domiciliaria se Dispara

Los hospitales retuvieron el 66,86% de los ingresos de 2024, apoyándose en los ciclos de renovación de UCI y los mandatos de control de infecciones. El canal de atención domiciliaria, impulsado por una CAGR del 8,47%, se beneficia de los códigos de equipos médicos duraderos actualizados, el seguimiento del cumplimiento vinculado a la nube y la expectativa del consumidor de comodidad de grado médico. Las clínicas y los centros de cirugía ambulatoria adoptan humidificadores de gama media para gestionar el soporte respiratorio postoperatorio, mientras que los servicios de emergencia valoran las carcasas resistentes a golpes y el bajo consumo de energía.

Los ecosistemas conectados encabezan las listas de deseos de adquisición: los módems celulares y los conectores de interfaz de programación de aplicaciones permiten a los terapeutas respiratorios ajustar la configuración de forma remota, reduciendo los reingresos. Los fabricantes que buscan la atención domiciliaria añaden una experiencia de usuario orientada al consumidor —controles deslizantes táctiles, indicaciones de voz— y ventiladores más silenciosos para minimizar las interrupciones en el dormitorio.

Análisis Geográfico

La base instalada de ventiladores en América del Norte sustenta una alta demanda de reemplazo, y las subvenciones de sostenibilidad compensan el gasto de capital de las actualizaciones ultrasónicas. El modelo de pagador único de Canadá ahora reembolsa los humidificadores CPAP domiciliarios a la par con las unidades hospitalarias, ampliando la adopción residencial.

El salto del mercado de Asia-Pacífico refleja el aumento de la incidencia de EPOC vinculada a la contaminación urbana y el consumo de tabaco. China vincula la adopción de la humidificación a la acreditación de hospitales de Grado III, mientras que el plan de Incentivos Vinculados a la Producción de India subsidia el ensamblaje local.

Europa persigue la descarbonización; los hospitales que obtienen fondos del Pacto Verde deben documentar reducciones anuales de kilovatios, orientando las licitaciones hacia unidades ultrasónicas o híbridas. Los programas de salud universal de América Latina en Brasil y Colombia adquieren unidades independientes en grandes cantidades para las expansiones de UCI, aunque las fluctuaciones cambiarias desafían el suministro continuo.

Panorama Competitivo

Fisher & Paykel Healthcare, ResMed y Philips controlan colectivamente una participación sustancial pero lejos de ser dominante, manteniendo el mercado de humidificadores calefactados moderadamente fragmentado. Estos líderes se centran en plataformas integradas que agrupan humidificación, filtración y monitoreo digital. ResMed destina el 7% de sus ingresos a investigación y desarrollo para fusionar algoritmos de aprendizaje automático con hardware, con el objetivo de obtener perfiles de humedad individualizados. Fisher & Paykel aprovecha su profunda experiencia en diseño de cámaras y la buena voluntad regulatoria ganada durante la escasez de ventiladores durante la pandemia.

Las empresas de nivel medio atacan nichos: Vapotherm se dirige al transporte y la pediatría, Hamilton Medical impulsa los ventiladores de UCI con inteligencia artificial integrada, y Carepod corteja a los compradores de cuentas de ahorro para la salud y cuentas de gastos flexibles que buscan dispositivos orientados al bienestar. La perturbación de la cadena de suministro favorece a los actores más grandes que pueden obtener nicromo de fuentes duales o pivotar rápidamente hacia módulos ultrasónicos. Mientras tanto, el déficit de Philips impulsado por el retiro de sus dispositivos de terapia del sueño ha abierto ganancias de participación para ResMed, Drive DeVilbiss y marcas regionales.

La actividad de fusiones y adquisiciones subraya la realineación estratégica. La desinversión de la unidad vascular de Teleflex señala el enfoque en las líneas respiratorias de alto crecimiento, mientras que las ventas de activos de Vyaire crean espacio en blanco para las empresas emergentes disruptivas. La diferenciación de software ahora cuenta tanto como la propiedad intelectual del elemento calefactor, desplazando los campos de batalla competitivos hacia el firmware, la conectividad en la nube y los algoritmos de decisión clínica.

Líderes de la Industria de Humidificadores Calefactados

Fisher & Paykel Healthcare

Koninklijke Philips N.V.

ResMed

Teleflex

Vapotherm

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Los humidificadores Carepod se volvieron elegibles para cuentas de ahorro para la salud y cuentas de gastos flexibles para consumidores estadounidenses con condiciones calificadas, ampliando la accesibilidad minorista.

- Febrero de 2025: Vadi Medical introdujo el humidificador respiratorio VH-500 en Taiwán, con una arquitectura de doble calefacción para un control estable del punto de rocío.

- Agosto de 2024: Fisher & Paykel Healthcare lanzó el Sistema F&P my820, su primer humidificador de ventilación mecánica domiciliaria diseñado específicamente para ese fin.

Alcance del Informe Global del Mercado de Humidificadores Calefactados

| Humidificadores Calefactados Independientes |

| Humidificadores Integrados |

| Humidificadores Incorporados |

| Ventilación Mecánica Invasiva |

| Ventilación No Invasiva / CNAF |

| CPAP / BiPAP |

| Otros (Anestesia, Transporte) |

| Adulto |

| Neonatal y Pediátrico |

| Geriátrico |

| Hospitales |

| Clínicas y Centros de Cirugía Ambulatoria |

| Entornos de Atención Domiciliaria |

| Centros de Atención a Largo Plazo |

| Servicios de Emergencia y Transporte |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Humidificadores Calefactados Independientes | |

| Humidificadores Integrados | ||

| Humidificadores Incorporados | ||

| Por Modalidad de Soporte Respiratorio | Ventilación Mecánica Invasiva | |

| Ventilación No Invasiva / CNAF | ||

| CPAP / BiPAP | ||

| Otros (Anestesia, Transporte) | ||

| Por Grupo de Edad del Paciente | Adulto | |

| Neonatal y Pediátrico | ||

| Geriátrico | ||

| Por Usuario Final | Hospitales | |

| Clínicas y Centros de Cirugía Ambulatoria | ||

| Entornos de Atención Domiciliaria | ||

| Centros de Atención a Largo Plazo | ||

| Servicios de Emergencia y Transporte | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de humidificadores calefactados en 2030?

Se prevé que el mercado de humidificadores calefactados alcance USD 3,26 mil millones en 2030 a una CAGR del 5,82%.

¿Qué categoría de producto lidera actualmente las ventas?

Las unidades independientes ostentan la mayor participación con el 43,44% porque se adaptan fácilmente a los ventiladores existentes.

¿Por qué los humidificadores ultrasónicos están ganando atención?

Reducen el consumo de electricidad en aproximadamente un 93%, ayudando a los hospitales a cumplir los objetivos de descarbonización sin comprometer el rendimiento.

¿Cómo influirán los cambios en el reembolso de la atención domiciliaria en la demanda?

Los nuevos códigos de facturación en EE. UU. y Europa financian humidificadores domiciliarios avanzados, impulsando una CAGR esperada del 8,47% en el segmento.

¿Qué región está creciendo más rápido?

Asia-Pacífico se está expandiendo a una CAGR del 7,18% gracias a un mayor acceso a la atención médica y a la creciente prevalencia de enfermedades respiratorias.

¿Qué restricción importante podría ralentizar la adopción en los mercados sensibles al costo?

Los mayores costos iniciales y de consumibles frente a los intercambiadores de calor y humedad pasivos siguen siendo una barrera significativa, particularmente donde los presupuestos son ajustados.

Última actualización de la página el: