Tamaño y Participación del Mercado de Tratamiento de Fertilidad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 37.10 Mil millones de dólares |

| Tamaño del Mercado (2031) | 52.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Fertilidad por Mordor Intelligence

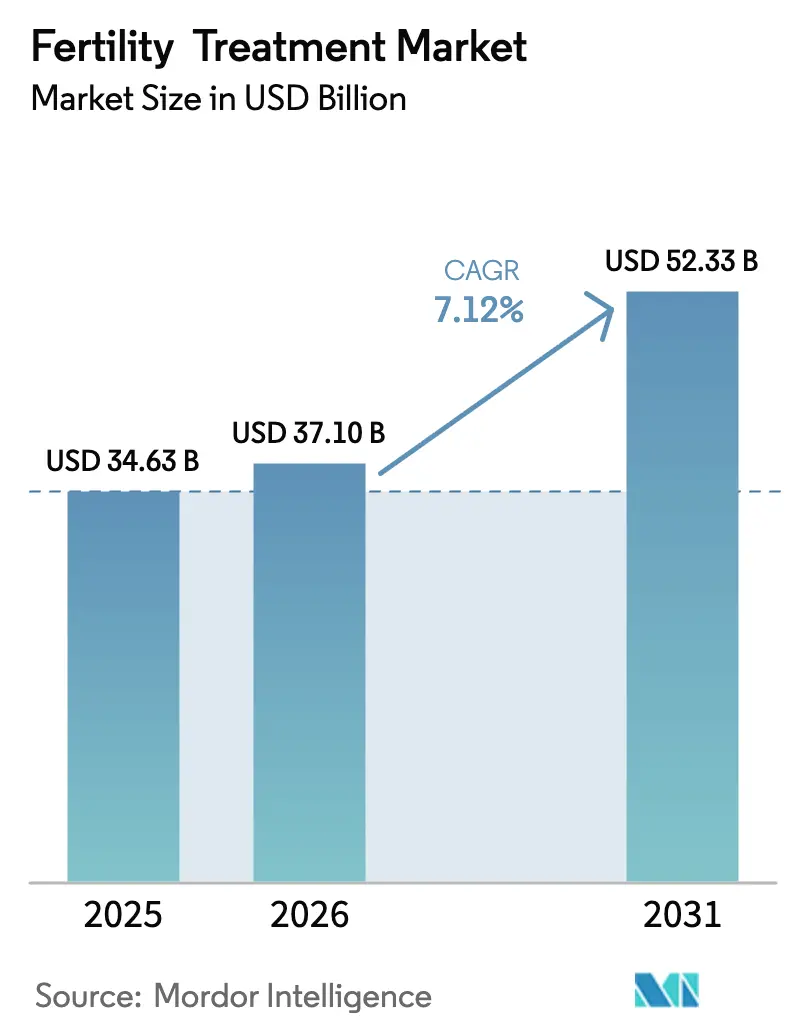

El tamaño del mercado de tratamiento de fertilidad en 2026 se estima en USD 37,1 mil millones, creciendo desde el valor de 2025 de USD 34,63 mil millones con proyecciones para 2031 que muestran USD 52,33 mil millones, creciendo a una CAGR del 7,12% durante 2026-2031. La creciente prevalencia de la infertilidad, la maternidad/paternidad tardía y la rápida adopción de la inteligencia artificial (IA) para la evaluación de embriones están acelerando la demanda. La atención reproductiva transfronteriza está ampliando los grupos de pacientes a medida que las parejas viajan a jurisdicciones con menores costos o leyes más liberales. El impulso regulatorio —como la cobertura de seguro obligatoria en Estados Unidos para múltiples ciclos de fertilización in vitro (FIV)— se combina con avances como los ovocitos madurados con células madre que acortan los protocolos de estimulación. La consolidación entre clínicas en cadena está mejorando los resultados de nacidos vivos y elevando la calidad general del servicio del mercado de tratamiento de fertilidad, mientras que el capital de capital privado continúa fluyendo hacia la automatización y las soluciones de infertilidad masculina.

Conclusiones Clave del Informe

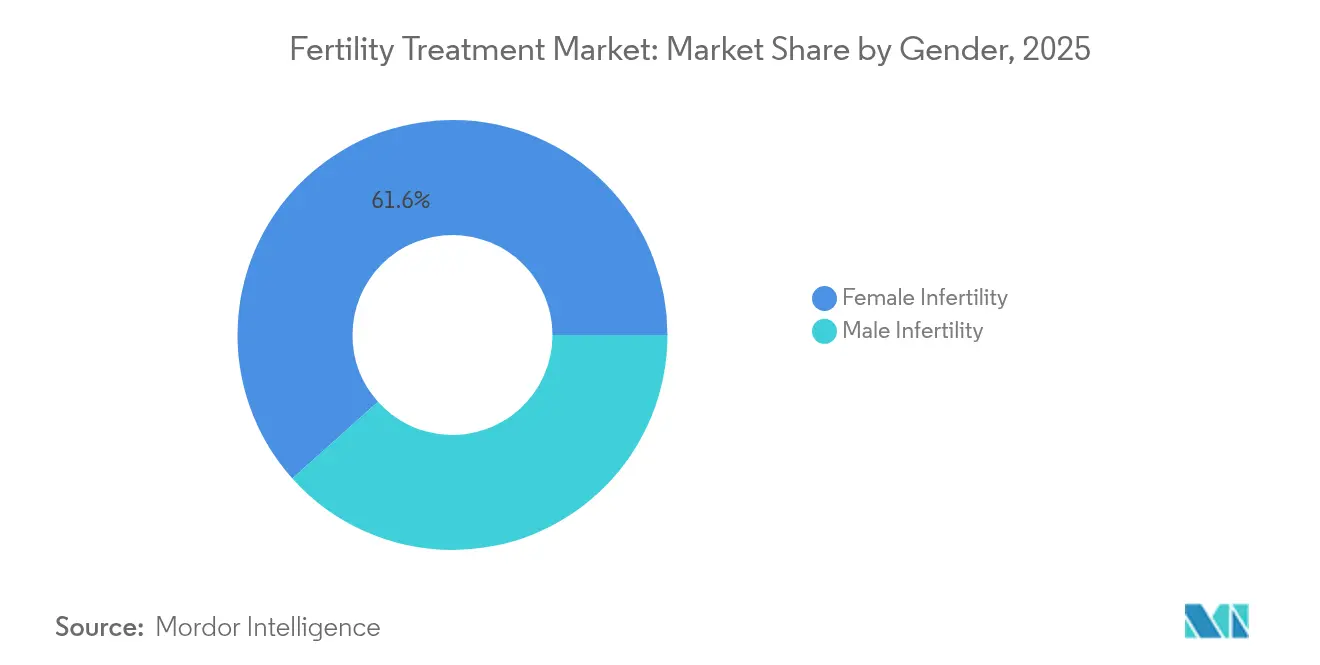

- Por género, la infertilidad femenina representó el 61,62% de la participación del mercado de tratamiento de fertilidad en 2025, mientras que la infertilidad masculina está proyectada para crecer más rápido con una CAGR del 9,16% hasta 2031.

- Por tipo de tratamiento, la fertilización in vitro lideró con una participación de ingresos del 46,58% en 2025; se proyecta que la inyección intracitoplasmática de espermatozoides crezca a una CAGR del 9,63% hasta 2031.

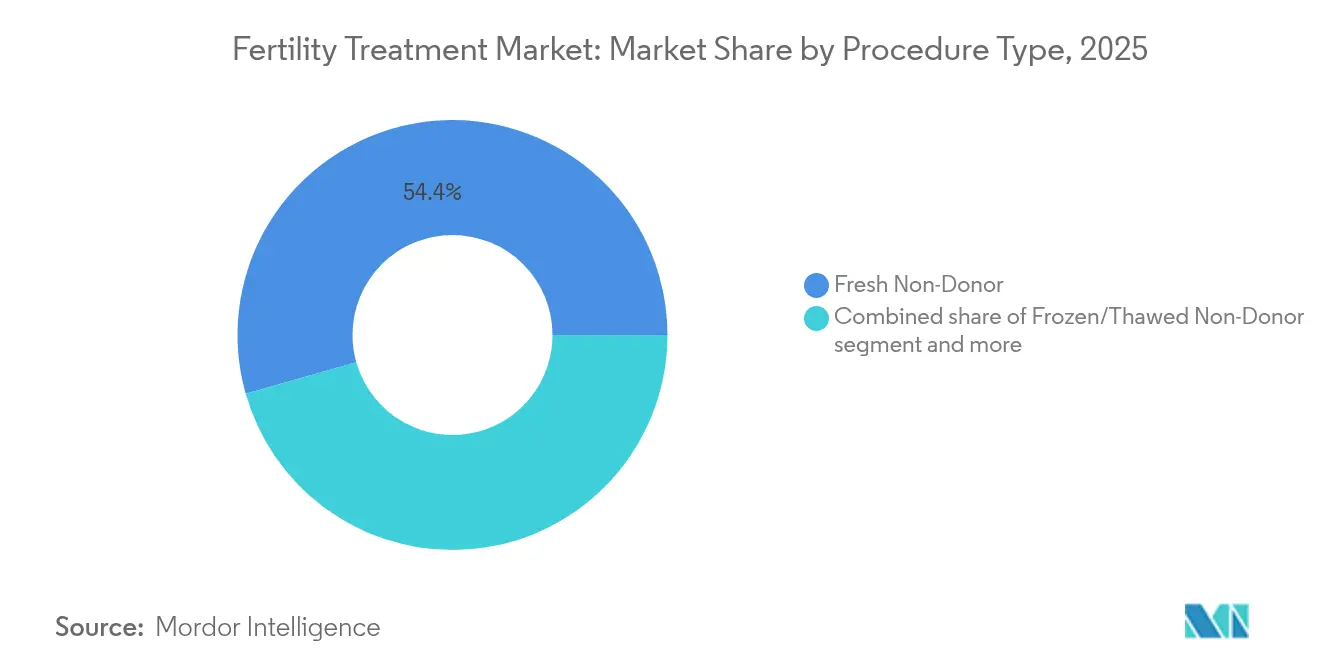

- Por tipo de procedimiento, los ciclos frescos no donantes capturaron el 54,41% del tamaño del mercado de tratamiento de fertilidad en 2025, mientras que los ciclos congelados/descongelados no donantes se están expandiendo a una CAGR del 9,28%.

- Por proveedor de servicios, las clínicas de fertilidad y los centros de TRA representaron el 67,62% de los ingresos de 2025; las plataformas de tele-fertilidad registran la CAGR pronosticada más alta del 10,15% hasta 2031.

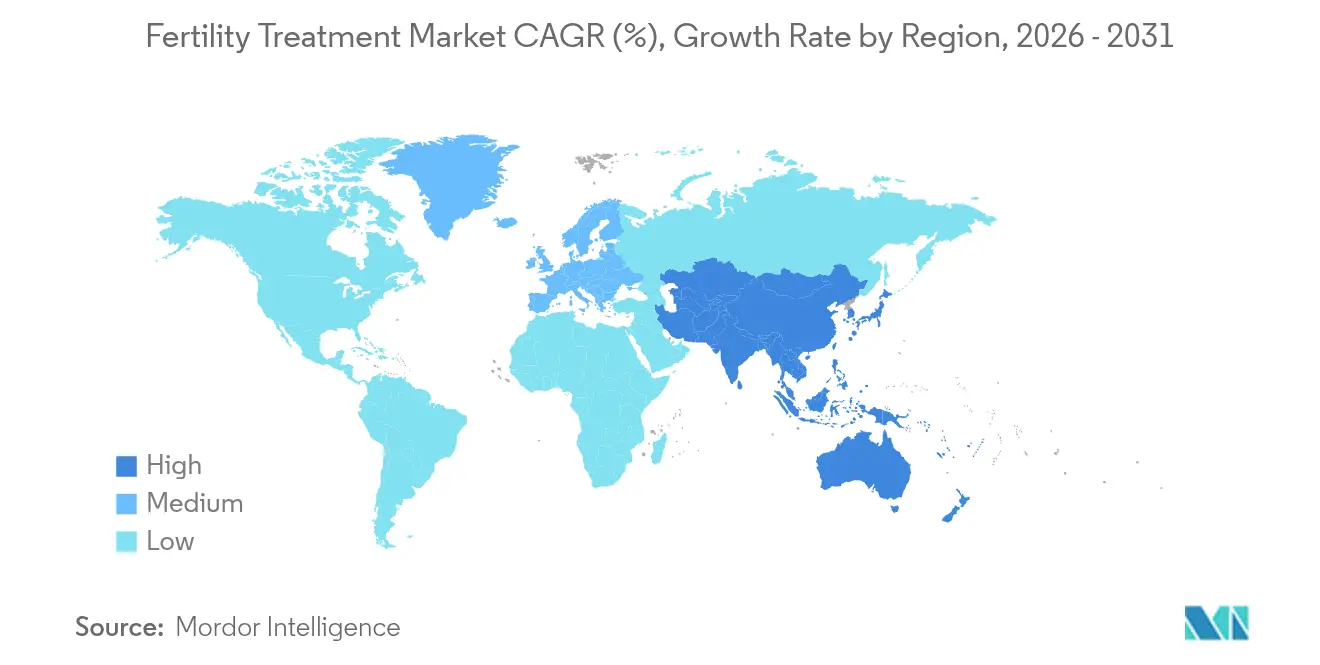

- Por región, América del Norte representó el 38,11% de los ingresos globales en 2025; Asia-Pacífico avanza a una CAGR del 8,12% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Fertilidad

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Incidencia Global de Infertilidad | +1.8% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Tendencias de Maternidad/Paternidad Tardía | +1.5% | América del Norte y Europa; extendiéndose al Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Tecnologías de Reproducción Asistida | +1.2% | América del Norte y Europa; difundiéndose rápidamente a nivel mundial | Corto plazo (≤ 2 años) |

| Expansión del Turismo de Fertilidad Transfronterizo | +0.8% | Corredores clave: América del Norte-Sur, intra-Europa, intra-Asia | Mediano plazo (2-4 años) |

| Programas de Beneficios de Fertilidad Patrocinados por Empleadores | +0.7% | Estados Unidos, Canadá, Europa Occidental; adopción emergente en multinacionales de Asia-Pacífico | Corto-mediano plazo (≤ 3 años) |

| Integración de la Inteligencia Artificial en la Selección de Embriones | +0.6% | Adopción temprana en América del Norte y Europa; programas piloto en clínicas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia Global de Infertilidad

Aproximadamente 186 millones de personas experimentan actualmente infertilidad, lo que representa el 17,5% de la población adulta. Asia-Pacífico muestra el aumento más pronunciado, con la infertilidad femenina secundaria creciendo más rápido que los casos primarios entre 1990 y 2021[1]Wang Yajuan, "Tendencias en Infertilidad Secundaria 1990-2021," China CDC Weekly, weekly.chinacdc.cn. El síndrome de ovario poliquístico y los factores de estilo de vida intensifican la demanda, y en Filipinas una de cada cuatro parejas busca ayuda médica[2]Inhorn Marcia, "Redes de Atención Reproductiva Transfronteriza," Frontiers in Sociology, frontiersin.org. Las economías desarrolladas enfrentan una fertilidad por debajo del nivel de reemplazo, por lo que los incentivos gubernamentales y los mandatos de seguros están ampliando el acceso. Estas presiones epidemiológicas crean vientos de cola duraderos para el mercado de tratamiento de fertilidad.

Tendencias de Maternidad/Paternidad Tardía

La edad materna promedio en el primer parto continúa aumentando, y los ciclos de congelación de óvulos por razones no médicas aumentaron un 30% interanual en las principales clínicas. Los empleadores ahora añaden beneficios de fertilidad para retener talento, con el 31% cubriendo servicios de preservación y el 30% reembolsando la FIV. Las mujeres reconocen el reloj biológico pero carecen de conciencia sobre el declive relacionado con la edad, lo que impulsa la adopción de paquetes de criopreservación de ovocitos. Este aplazamiento expande el mercado de tratamiento de fertilidad al tiempo que fomenta modelos de beneficios agrupados que reducen los costos de bolsillo.

Avances Tecnológicos en Tecnologías de Reproducción Asistida

Los algoritmos de IA alcanzan precisiones predictivas de viabilidad embrionaria de hasta el 97% frente al 65-70% de la clasificación humana[3]NewYork-Presbyterian, "El Algoritmo de IA Mejora la Selección de Embriones," NYP News, nyp.org. Las incubadoras de lapso de tiempo combinadas con aprendizaje profundo permiten un monitoreo continuo, mejorando los pronósticos de implantación sin biopsias invasivas. Los centros de investigación recopilan datos del entorno de laboratorio cada 10 minutos para ajustar las condiciones y cerrar la brecha en la tasa de éxito, que hoy promedia entre el 30-50%. Las herramientas digitales de apoyo a la decisión están, por tanto, estandarizando los flujos de trabajo de embriología y elevando el rendimiento general del mercado de tratamiento de fertilidad.

Expansión del Turismo de Fertilidad Transfronterizo

Las diferencias en legislación y costos impulsan a los pacientes a viajar: un ciclo de FIV cuesta USD 2.700 en India frente a USD 10.200 en Singapur. La vitrificación de ovocitos permite que los óvulos donados atraviesen múltiples fronteras europeas antes de la implantación en Brasil, ilustrando una emergente "ruta de la seda reproductiva". Los pacientes canadienses forman la mayor base de usuarios no estadounidenses en las clínicas americanas, con el 42,6% utilizando donación de óvulos porque Canadá prohíbe los donantes remunerados. Tailandia y Malasia se están posicionando como centros para capturar turistas médicos chinos, subrayando cómo los flujos de viajes apoyan el crecimiento del mercado de tratamiento de fertilidad.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Tratamiento y Reembolso Limitado | -1.4% | Más grave en América del Norte, América Latina y mercados asiáticos emergentes | Mediano plazo (2-4 años) |

| Restricciones Éticas y Religiosas | -0.9% | Oriente Medio, partes de Asia-Pacífico, regiones conservadoras de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Disponibilidad Decreciente de Gametos Donados | -0.6% | Europa (debido a límites familiares más estrictos), Canadá, países seleccionados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Presiones de Sostenibilidad Ambiental en los Laboratorios de FIV | -0.3% | Europa (mandatos ESG), Australia, clínicas estadounidenses financiadas por empresas | Corto-mediano plazo (≤ 3 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Tratamiento y Reembolso Limitado

En Estados Unidos, un solo ciclo de FIV cuesta entre USD 12.000 y 30.000, y los pacientes generalmente necesitan 2,5 ciclos para tener éxito. Solo una cuarta parte de los empleadores cubre la FIV, dejando a muchos hogares financiar los tratamientos mediante préstamos especializados de alto interés. Empresas disruptoras como Pozitivf Fertility redujeron los precios por ciclo a USD 7.900 mediante la optimización de los protocolos de laboratorio. Si bien los mandatos estatales de Estados Unidos y la ley de seguros de California de 2025 pueden facilitar el acceso, las brechas en el reembolso aún frenan la expansión del mercado de tratamiento de fertilidad.

Restricciones Éticas y Religiosas

La gestación subrogada sigue siendo ilegal en China continental y está estrictamente restringida en partes de Europa y Oriente Medio, lo que complica los derechos de filiación y las disputas de custodia. Filipinas carece de un marco nacional de TRA, por lo que las creencias morales personales dictan los estándares de práctica, restringiendo la adopción. Las pruebas genéticas preimplantacionales para trastornos poligénicos generan preocupaciones sobre la eugenesia, y la evidencia sobre los resultados a largo plazo en los niños es escasa. Estos debates éticos generan incertidumbre regulatoria que modera la penetración del mercado de tratamiento de fertilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Género: La Infertilidad Masculina Gana Reconocimiento Clínico

En 2025, la infertilidad femenina representó el 61,62% del mercado de tratamiento de fertilidad. Sin embargo, se prevé que el segmento de infertilidad masculina registre una CAGR del 9,16% de 2026 a 2031, a medida que los médicos reconocen que los hombres contribuyen hasta en la mitad de los casos de infertilidad. Los dispositivos de análisis de semen impulsados por inteligencia artificial y los diagnósticos basados en teléfonos inteligentes están mejorando la precisión y la accesibilidad. Ferring Pharmaceuticals y Posterity Health lanzaron un programa digital de Fertilidad Masculina que proporciona evaluaciones confidenciales y orientación personalizada, reduciendo los retrasos en el diagnóstico.

La creciente aceptación social y la inversión dirigida están permitiendo la realización de pruebas simultáneas a ambos miembros de la pareja, reduciendo costos innecesarios. Las aplicaciones de modificación del estilo de vida, las terapias hormonales y las intervenciones microquirúrgicas amplían el arsenal terapéutico. A medida que las aseguradoras amplían gradualmente la cobertura para los estudios diagnósticos masculinos, el mercado de tratamiento de fertilidad gana una nueva fuente de ingresos que complementa los servicios dominantes centrados en la mujer.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tratamiento: La ICSI Emerge como Líder de Crecimiento

La fertilización in vitro mantuvo una participación de ingresos del 46,58% en 2025, sin embargo, se proyecta que la inyección intracitoplasmática de espermatozoides (ICSI) crezca a una CAGR del 9,63%, convirtiéndola en la modalidad de mayor crecimiento. La precisión de la ICSI es adecuada para casos graves de factor masculino o casos de FIV previamente fallidos, y su adopción refleja una mayor conciencia de las contribuciones masculinas a la infertilidad. A medida que el cribado genético se abarata, se espera que la proporción de ciclos de FIV que utilizan pruebas genéticas preimplantacionales aumente a aproximadamente el 25% en los próximos años.

Las innovaciones complementarias, incluida la terapia con plasma rico en plaquetas y la transferencia mitocondrial, tienen como objetivo mejorar la calidad de los ovocitos, aunque los reguladores ahora endurecen la supervisión de las clínicas basadas en células madre. Estas opciones de tratamiento en capas diversifican los ingresos e impulsan el mercado de tratamiento de fertilidad. Los protocolos de medicación y los complementos quirúrgicos aún sustentan todos los ciclos, pero la automatización y la IA están reduciendo la variabilidad manual.

Por Tipo de Procedimiento: Las Transferencias de Embriones Congelados Ganan Impulso

Los ciclos frescos no donantes representaron el 54,41% del tamaño del mercado de tratamiento de fertilidad en 2025, sin embargo, los ciclos congelados/descongelados no donantes se están expandiendo a una CAGR del 9,28% gracias a la vitrificación mejorada y al mayor éxito de implantación. Las clínicas en cadena reportan una adopción del 93% de transferencia de embrión único, reduciendo los embarazos múltiples y las complicaciones maternas.

Los ciclos de gametos donados crecen en paralelo a medida que los pacientes transfronterizos buscan óvulos o esperma no disponibles en su país. Los límites regulatorios sobre los límites familiares de los donantes varían drásticamente, con algunos bancos europeos que permiten donaciones a 75 familias frente al límite de 10 del Reino Unido. Tales disparidades sostienen el transporte transfronterizo de embriones vitrificados y refuerzan la naturaleza internacional del mercado de tratamiento de fertilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Proveedor de Servicios: Las Plataformas de Tele-Fertilidad Disrumpen la Atención Tradicional

Las clínicas de fertilidad y los centros de TRA generaron el 67,62% de los ingresos de 2025, sin embargo, los servicios de tele-fertilidad exhiben una CAGR pronosticada del 10,15%. Las plataformas remotas gestionan consultas iniciales, monitoreo y gestión de medicamentos, ampliando el acceso en áreas desatendidas. El laboratorio AURA totalmente automatizado de Conceivable Life Sciences en Ciudad de México procesa 2.000 ciclos anuales con personal mínimo, ilustrando cómo la robótica reduce costos y aborda la escasez de embriólogos.

El modelo de coaching virtual 24/7 de Maven Clinic logró una tasa de embarazo único del 98% después de la FIV al tiempo que redujo los costos generales hasta en un 30%. La tele-fertilidad se alinea además con los planes de beneficios para empleadores, mejorando la adopción y reforzando las vías de atención digital dentro del mercado de tratamiento de fertilidad.

Análisis Geográfico

América del Norte representó el 38,11% de los ingresos globales en 2025, respaldada por una infraestructura clínica avanzada, mayores ingresos disponibles y mandatos de seguros a nivel estatal que ahora cubren hasta tres ciclos de FIV para millones de residentes. Estados Unidos también atrae a pacientes canadienses y caribeños, beneficiándose de registros de donantes y laboratorios genéticos bien establecidos. La financiación de capital privado en cadenas de clínicas acelera la consolidación del mercado y la adopción de tecnología, manteniendo a la región a la vanguardia del mercado de tratamiento de fertilidad.

Asia-Pacífico es la geografía de mayor crecimiento con una CAGR pronosticada del 8,12% hasta 2031. India abre entre 60 y 70 centros de FIV cada año, y las redes organizadas ahora realizan entre el 35 y el 40% de los ciclos nacionales en comparación con niveles insignificantes hace una década. La gran necesidad insatisfecha de China y las directrices de reembolso en evolución tienen un potencial sustancial, aunque la gestación subrogada comercial sigue prohibida. Tailandia y Malasia aprovechan los incentivos de turismo médico para atraer a clientes chinos, australianos y de Oriente Medio, fortaleciendo así el mercado regional de tratamiento de fertilidad.

Europa mantiene una posición sólida bajo una legislación favorable en España, Dinamarca y la República Checa, donde la financiación pública y las normas liberales sobre donantes estimulan los volúmenes de procedimientos. Tras el reciente cambio de política de Polonia, los 27 miembros de la UE ahora financian la FIV de alguna forma, aunque solo cinco otorgan financiación completa para hasta seis ciclos. América Latina realiza aproximadamente 107.000 ciclos de FIV anuales, liderados por Brasil, Argentina y México. Oriente Medio y África siguen siendo incipientes pero muestran una demanda creciente en los estados del Consejo de Cooperación del Golfo, donde las poblaciones expatriadas comúnmente retrasan la maternidad/paternidad.

Panorama Competitivo

El mercado de tratamiento de fertilidad está moderadamente consolidado. Las clínicas en cadena ampliaron su participación colectiva del 5% en 2004 al 20% en 2018 y ahora realizan más del 40% de todos los ciclos de FIV, reportando tasas de nacidos vivos un 14% más altas que los centros independientes. El capital privado impulsa este cambio: KKR adquirió IVIRMA por USD 3.800 millones y BPEA EQT compró Indira IVF por USD 656,6 millones, señalando confianza en modelos de atención escalables y habilitados por tecnología.

La inversión en tecnología es el nuevo campo de batalla. Vitrolife tomó una participación líder en AutoIVF, mientras que Astorg fusionó Hamilton Thorne con el brazo de FIV de Cook Medical tras un acuerdo de USD 228 millones para integrar equipos y consumibles. Jugadores emergentes como Gameto y Overture Life canalizan financiación de capital de riesgo hacia la maduración de células madre y la automatización de laboratorios, respectivamente, empujando al mercado de tratamiento de fertilidad hacia operaciones estandarizadas y de alto rendimiento.

Persisten oportunidades de espacio en blanco en diagnósticos de fertilidad masculina, servicios de preservación y geografías desatendidas. Las empresas están añadiendo asesoramiento genético, apoyo en salud mental y opciones de financiamiento para mejorar la experiencia y la retención del paciente. A medida que los marcos regulatorios se armonizan y la tele-fertilidad escala, la competencia dependerá de la transparencia en los resultados y la eficiencia en costos más que de la exclusividad geográfica.

Líderes de la Industria de Tratamiento de Fertilidad

CooperSurgical Inc.

Vitrolife AB

Merck KGaA (EMD Serono)

Ferring Holdings SA

Thermo Fisher Scientific Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: ReproNovo recaudó USD 65 millones en una Serie A liderada por Jeito Capital para avanzar en los ensayos de Fase 2 de RPN-001 para infertilidad masculina y RPN-002 para adenomiosis y mejora de la implantación embrionaria.

- Abril 2025: Overture Life aseguró USD 20,6 millones para acelerar la automatización de laboratorios de FIV y ampliar el acceso global.

- Febrero 2025: Posterity Health cerró una financiación de Serie A de USD 13 millones destinada a la atención integral de la fertilidad masculina.

- Febrero 2025: Organon licenció el SJ02 de Bao Pharmaceutical, una FSH de acción prolongada en proceso de solicitud de licencia biológica en China, ampliando su cartera de TRA.

- Enero 2025: Gameto recibió la autorización de la FDA para un ensayo de Fase 3 de Fertilo, que reduce las inyecciones hormonales en un 80% y acorta la duración del ciclo a tres días.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de tratamiento de fertilidad como todas las intervenciones médicas de pago y los medicamentos con receta utilizados para superar la infertilidad biológica y ayudar a los padres intencionales a lograr un nacido vivo. Abarca procedimientos de reproducción asistida (FIV, ICSI, IIU, criopreservación, ciclos de donantes, pruebas genéticas), correcciones quirúrgicas relacionadas y los regímenes de medicamentos terapéuticos prescritos para casos de factor masculino o femenino.

Exclusiones del Alcance: Los anticonceptivos, los kits domésticos de prueba de embarazo o de ovulación, y los suplementos de fertilidad de venta libre quedan fuera de esta evaluación.

Descripción General de la Segmentación

- Por Género

- Infertilidad Femenina

- Infertilidad Masculina

- Por Tipo de Tratamiento

- Fertilización In Vitro (FIV)

- Inyección Intracitoplasmática de Espermatozoides (ICSI)

- Inseminación Intrauterina (IIU)

- Medicamentos para la Fertilidad

- Cirugía y Otras TRA

- Servicios de Criopreservación

- Pruebas Genéticas y DGP/PGT-A

- Terapias Complementarias (Plasma Rico en Plaquetas, Células Madre, Transferencia Mitocondrial)

- Por Tipo de Procedimiento / Ciclo

- Fresco No Donante

- Congelado / Descongelado No Donante

- Óvulo / Embrión Donado

- Ciclos de Gestación Subrogada

- Por Proveedor de Servicios

- Clínicas de Fertilidad y Centros de TRA

- Hospitales y Centros Quirúrgicos

- Criobancos y Laboratorios Genéticos

- Plataformas de Tele-Fertilidad

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor complementan el trabajo de escritorio con debates estructurados que involucran a endocrinólogos reproductivos, embriólogos, gerentes financieros de clínicas y distribuidores de equipos de TRA en América del Norte, Europa, Asia-Pacífico y el Consejo de Cooperación del Golfo. Estas entrevistas validan los volúmenes de tratamiento, los precios de venta promedio (ASP), los cambios en el reembolso y las técnicas emergentes que los datos secundarios por sí solos no pueden revelar completamente.

Investigación Documental

Comenzamos mapeando los datos disponibles públicamente de fuentes de salud de primer nivel, como las tablas de prevalencia de infertilidad de la OMS, los registros de ciclos de TRA de los CDC y la ESHRE, las oficinas nacionales de estadísticas vitales y organismos comerciales como la Sociedad Americana de Medicina Reproductiva. Los archivos de grupos de clínicas cotizadas, los calendarios de reembolso de aseguradoras y la actividad de patentes en IA de selección de embriones proporcionan contexto adicional. Bases de datos de pago seleccionadas, D&B Hoovers para ingresos de clínicas y Questel para patentes de dispositivos, aportan pistas financieras y de innovación. Esta lista es ilustrativa; muchas otras fuentes sustentan nuestra base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Un modelo de arriba hacia abajo de prevalencia a cohorte tratada estima el grupo de candidatos global antes de que las tasas de utilización de clínicas, los múltiplos de ciclos promedio y los ASP traduzcan los casos en términos de valor. Verificaciones selectivas de abajo hacia arriba, consolidaciones de laboratorios de FIV muestreados y auditorías de canales de medicamentos, ayudan a recalibrar los totales. Los impulsores clave del modelo incluyen la prevalencia nacional de infertilidad, las tasas de éxito promedio de TRA, los flujos de tratamiento transfronterizo, la adopción de cobertura de seguros, los límites regulatorios sobre las transferencias de embriones y el precio mediano por ciclo. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor hasta 2030, mientras que el consenso de expertos modera los extremos y llena las brechas de datos.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza de dos niveles frente a los ingresos históricos de las clínicas y las tendencias de envíos, seguidas de revisión por pares y aprobación del analista senior. Los informes se actualizan anualmente; cualquier evento regulatorio, tecnológico o de reembolso importante desencadena una actualización provisional, garantizando que los clientes reciban una visión actualizada.

Por Qué la Línea de Base del Tratamiento de Fertilidad de Mordor Inspira Confianza

Las estimaciones publicadas frecuentemente divergen porque las empresas eligen diferentes alcances de servicio, escalas de precios y cadencias de actualización.

Los principales factores de brecha incluyen si se contabilizan los medicamentos y los complementos quirúrgicos, cómo se tratan los ciclos de donantes, los supuestos de inflación del ASP y la amplitud de la cobertura geográfica.

Comparación de referencia

| Tamaño del Mercado | Fuente anónima | Principal factor de brecha |

|---|---|---|

| USD 34,63 mil millones (2025) | ||

| USD 36,53 mil millones (2024) | Consultora Global A | Combina servicios anticonceptivos e ingresos más amplios de salud femenina, inflando la línea de base |

| USD 1,89 mil millones (2024) | Consultora Regional B | Contabiliza únicamente las ventas de equipos de laboratorio en países seleccionados, omitiendo los ingresos por medicamentos y servicios |

En conjunto, la comparación muestra que nuestra disciplinada selección de alcance, el modelado de doble vía y la actualización anual crean una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de tratamiento de fertilidad?

El mercado de tratamiento de fertilidad se sitúa en USD 37,1 mil millones en 2026 y se proyecta que alcance USD 52,33 mil millones en 2031.

¿Qué segmento está creciendo más rápido dentro del mercado?

La inyección intracitoplasmática de espermatozoides lidera el crecimiento con una CAGR pronosticada del 9,63% para 2026-2031.

¿Por qué se considera Asia-Pacífico la región más dinámica?

Las grandes poblaciones, la creciente conciencia sobre la infertilidad y la rápida expansión de clínicas impulsan la CAGR de Asia-Pacífico al 8,12% hasta 2031.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Tratamiento de Fertilidad?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Cuáles son las principales barreras de costo para los pacientes?

En Estados Unidos, la FIV cuesta entre USD 12.000 y 30.000 por ciclo, y la cobertura de seguro limitada significa que muchas parejas autofinancian múltiples intentos.

¿Qué tan consolidado está el panorama competitivo?

Las cadenas respaldadas por capital privado ahora gestionan más del 40% de los ciclos de FIV, pero las clínicas independientes siguen siendo significativas, otorgando al mercado una puntuación de concentración moderada.

Última actualización de la página el: