Tamaño y Participación del Mercado de Servicios de Fertilidad

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

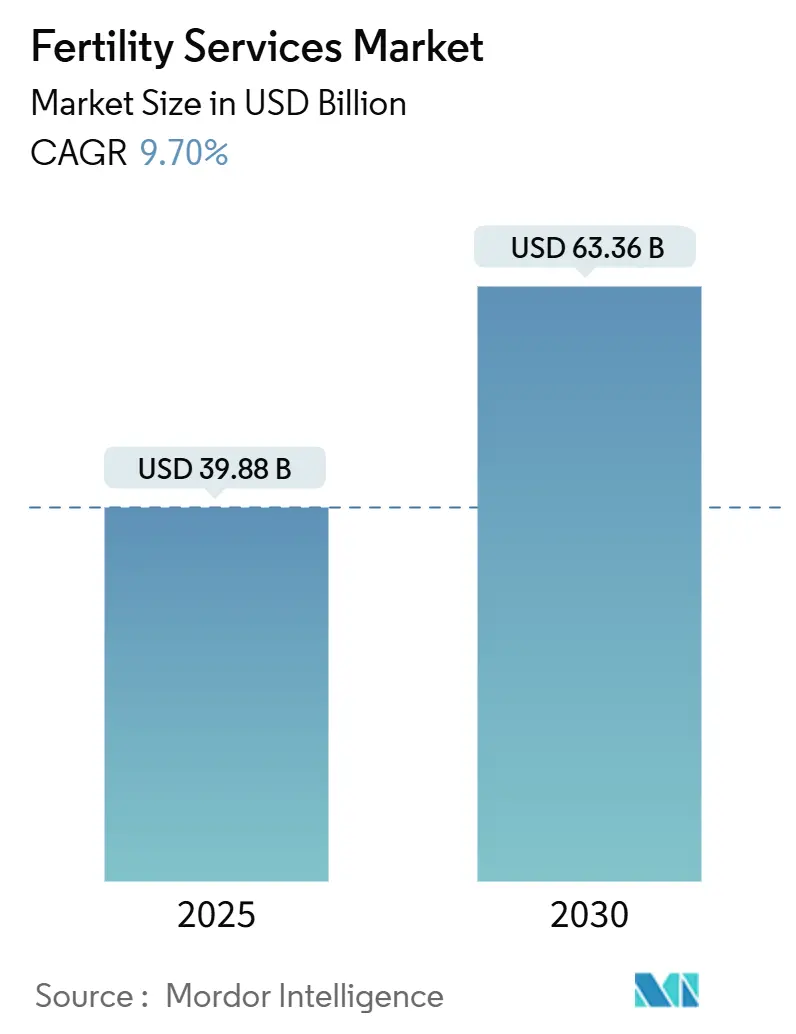

| Tamaño del Mercado (2025) | 39.88 Mil millones de dólares |

| Tamaño del Mercado (2030) | 63.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.70% CAGR |

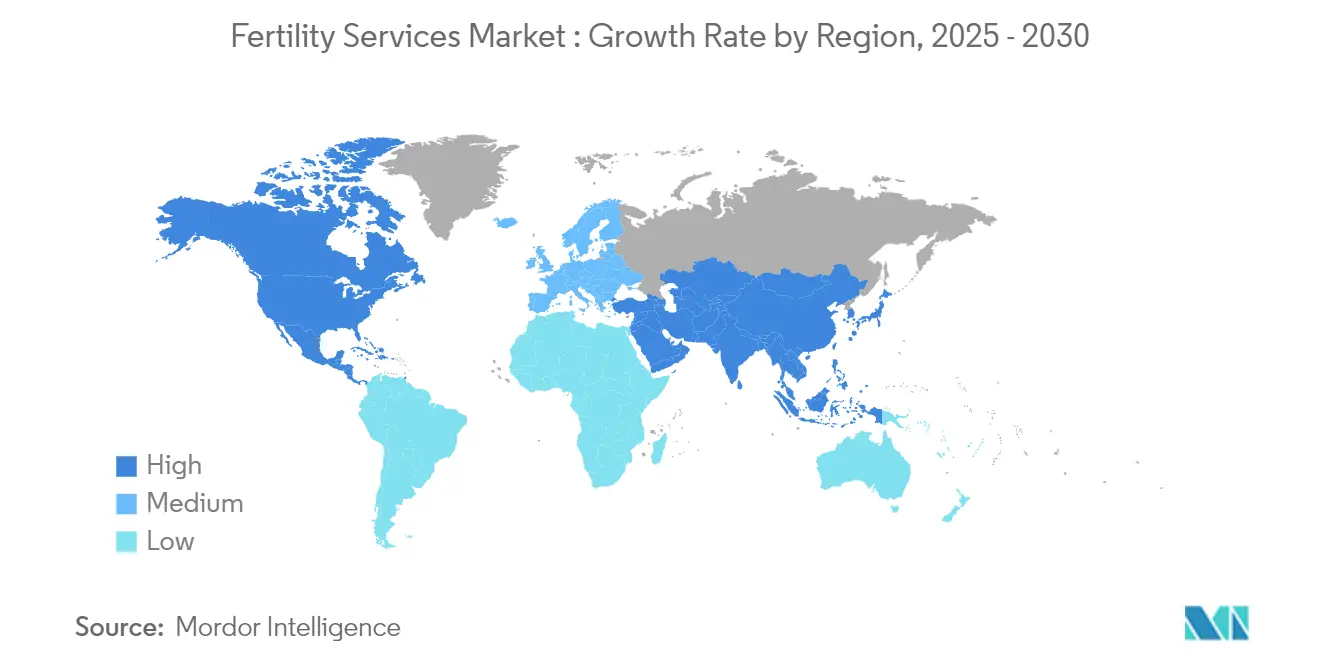

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

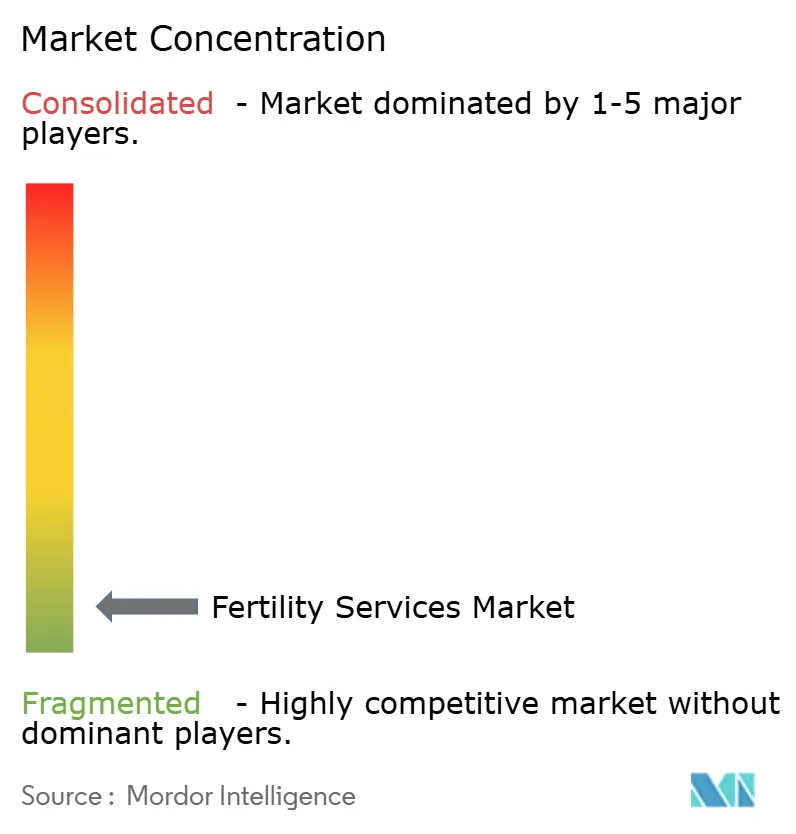

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Fertilidad por Mordor Intelligence

El tamaño del Mercado de Servicios de Fertilidad se estima en 39.880 millones de USD en 2025, y se espera que alcance los 63.360 millones de USD en 2030, a una CAGR del 9,70% durante el período de pronóstico (2025-2030).

Panorama General del Mercado de Servicios de Fertilidad

La industria de servicios de fertilidad está experimentando una transformación significativa impulsada por el cambio en las normas sociales y los cambios demográficos. La creciente tendencia de retrasar la paternidad, especialmente en los países desarrollados, ha generado una demanda sustancial de asistencia reproductiva. Según las últimas estimaciones de la Organización Mundial de la Salud en 2023, aproximadamente el 17,5% de las parejas a nivel mundial experimentan problemas de fertilidad, lo que pone de relieve la creciente necesidad de servicios reproductivos especializados. La industria también ha sido testigo de un notable cambio en la demografía de los consumidores, con más padres solteros e individuos del colectivo LGBTQ+ que buscan tratamientos de fertilidad. Este perfil de paciente en evolución ha llevado a las clínicas de fertilidad a ampliar su oferta de servicios y adoptar enfoques de tratamiento más inclusivos.

El mercado está experimentando un crecimiento significativo impulsado por los rápidos avances tecnológicos y las innovaciones en las metodologías de tratamiento. En mayo de 2023, Oma Fertility amplió sus operaciones lanzando tres nuevas clínicas equipadas con inteligencia artificial y robótica en sus laboratorios, manteniendo al mismo tiempo un enfoque centrado en la atención humana. La empresa introdujo su sistema de microscopio impulsado por inteligencia artificial, Oma Sperm InSight, que permite a los embriólogos analizar entre veinte y treinta veces más espermatozoides en comparación con los métodos convencionales, optimizando así el proceso de selección. La adopción de estas tecnologías avanzadas ha llevado a mejoras sustanciales en las tasas de éxito y los resultados del tratamiento, aumentando el atractivo general de los servicios de fertilidad para los pacientes potenciales.

La consolidación estratégica y la expansión internacional se han convertido en características destacadas del panorama de los servicios de fertilidad. En enero de 2024, Indira IVF, una de las principales redes de clínicas de fertilidad, marcó su primera incursión internacional al abrir un hospital en Katmandú, Nepal, con planes de expandirse a los mercados del Sudeste Asiático, Europa, Oriente Medio y África. Esta tendencia de expansión se complementa con el creciente turismo de fertilidad transfronterizo, ya que los pacientes buscan opciones de tratamiento rentables en diferentes países. La industria también ha sido testigo de un aumento en las asociaciones estratégicas, con clínicas de fertilidad que colaboran con empresas de biotecnología para mejorar sus capacidades tecnológicas y su oferta de servicios.

Los servicios de preservación de la fertilidad, especialmente la congelación de óvulos, han experimentado un auge en popularidad, impulsados por la evolución de los estilos de vida y una mayor conciencia sobre las opciones reproductivas. Los datos de Kindbody, un destacado grupo de fertilidad, destacan un aumento del 50% en los ciclos de congelación de óvulos entre abril de 2023 y abril de 2024, lo que representa un incremento significativo en comparación con años anteriores. Este repunte ha impulsado el establecimiento de clínicas y programas especializados, adaptados para quienes desean salvaguardar sus opciones reproductivas para la planificación familiar futura. Además, la industria está ampliando su enfoque en la educación y el apoyo al paciente, con clínicas que ofrecen programas integrales que abarcan tanto los aspectos médicos como emocionales de los tratamientos de fertilidad.

Tendencias e Información del Mercado Global de Servicios de Fertilidad

Aumento de las Tasas de Infertilidad en Todo el Mundo

La infertilidad se ha convertido en un problema de salud global crítico con implicaciones significativas para los sistemas de salud y las industrias relacionadas. En 2023, la Organización Mundial de la Salud (OMS) informó que la Región del Pacífico Occidental experimentó la mayor prevalencia de infertilidad a lo largo de la vida, con un 23,2%. Los países de ingresos altos registraron una tasa de prevalencia del 17,8%, mientras que los países de ingresos bajos y medios reportaron una tasa del 16,5%. Esta tendencia al alza está impulsada por factores como el retraso en las decisiones de paternidad, las influencias ambientales y los cambios en el estilo de vida. La creciente prevalencia de afecciones como el Síndrome de Ovario Poliquístico (SOP) ha agravado aún más los problemas de fertilidad. En 2023, la prevalencia global del SOP se estimó en un 6,3% según las directrices internacionales, mientras que los criterios de Rotterdam, que incluyen la Morfología Ovárica Poliquística, indicaron una prevalencia más alta del 9,8%. Además, los factores de infertilidad masculina, incluida la disminución de la calidad y el recuento de espermatozoides debido a la exposición a toxinas ambientales, el estrés y los hábitos de vida, se han vuelto cada vez más significativos en los últimos años.

La influencia de los estilos de vida modernos en las tasas de fertilidad se ha vuelto más evidente, con factores como el aumento de los niveles de estrés, la obesidad, el tabaquismo y el consumo de alcohol que desempeñan roles fundamentales. Estudios recientes han destacado que la exposición ocupacional a determinados productos químicos y a la radiación electromagnética también ha contribuido a la disminución de las tasas de fertilidad entre los profesionales en activo. Además, la tendencia a retrasar los matrimonios y los embarazos, especialmente en las economías desarrolladas, ha generado problemas de fertilidad relacionados con la edad, lo que lleva a muchas parejas a buscar asistencia médica cuando la concepción natural se vuelve más difícil.

Avances en Tecnología de Reproducción Asistida (TRA)

Los avances tecnológicos en la Tecnología de Reproducción Asistida (TRA) han transformado significativamente los tratamientos de fertilidad, impulsando mejoras en las tasas de éxito y ampliando las opciones de tratamiento. En enero de 2025, una investigación financiada por el Instituto Nacional de Investigación en Salud y Atención (NIHR, por sus siglas en inglés) destacó el potencial de la inteligencia artificial (IA) para mejorar las tasas de éxito de los procedimientos de fertilización in vitro (FIV). El estudio enfatizó la capacidad de la IA para determinar con precisión el momento óptimo para actuar sobre los folículos, pequeños sacos ováricos que albergan los óvulos, aumentando así la probabilidad de resultados exitosos de FIV. Además, las técnicas avanzadas de detección genética, como el Diagnóstico Genético Preimplantacional (DGP), han facilitado una identificación más precisa de embriones viables al tiempo que reducen el riesgo de trastornos genéticos. Estas innovaciones han mejorado la eficiencia y la accesibilidad de los tratamientos de fertilidad, mitigando simultáneamente los desafíos emocionales y financieros que enfrentan los pacientes.

La aparición de nuevas técnicas y equipos de laboratorio también ha contribuido a una mejor preservación del material genético y a mejores resultados de fertilización. Los sistemas de imágenes en lapso de tiempo permiten ahora el monitoreo continuo del desarrollo embrionario sin perturbar el entorno de cultivo, lo que lleva a una mejor selección de embriones viables. Además, los avances en las técnicas de criopreservación han mejorado significativamente la viabilidad de los óvulos y embriones congelados, proporcionando mayor flexibilidad en el momento del tratamiento de fertilidad y aumentando las tasas de éxito generales de los procedimientos de fertilidad. El desarrollo de sistemas automatizados para la manipulación y el cultivo de embriones también ha reducido el error humano y ha mejorado la estandarización en los procedimientos de laboratorio.

Creciente Concienciación sobre la Salud Reproductiva

El aumento de la concienciación sobre la salud reproductiva ha sido impulsado por iniciativas educativas integrales y programas de defensa implementados por organizaciones de salud y especialistas en fertilidad. En septiembre de 2023, una encuesta realizada por el Centro de Investigación Pew destacó que el aumento de la edad promedio de las madres primerizas en los Estados Unidos ha impulsado un aumento en la adopción de tratamientos de fertilidad. El porcentaje de adultos que utilizan estos tratamientos ha crecido al 42%, en comparación con el 33% registrado hace cinco años. Las plataformas de redes sociales y los recursos de salud digital han desempeñado un papel crucial en la difusión de información sobre tratamientos de fertilidad y salud reproductiva, eliminando estigmas y fomentando debates abiertos sobre la infertilidad. Los proveedores de atención médica también han ampliado sus programas de divulgación educativa, ofreciendo talleres, seminarios web y servicios de asesoramiento para ayudar a las personas a tomar decisiones informadas sobre su salud reproductiva.

El cambio en las actitudes sociales hacia los tratamientos de fertilidad ha ido acompañado de un mejor acceso a la información sobre las diversas opciones de tratamiento y las tasas de éxito. Las clínicas de fertilidad y los proveedores de atención médica han adoptado estrategias de comunicación transparentes, proporcionando información detallada sobre los protocolos de tratamiento, las tasas de éxito y los riesgos potenciales. Los grupos de apoyo y las comunidades en línea han surgido como recursos valiosos para las personas que buscan apoyo emocional y asesoramiento práctico durante su proceso de fertilidad. Además, las políticas laborales han evolucionado para adaptarse a los tratamientos de fertilidad, con muchas organizaciones que ahora ofrecen beneficios de fertilidad y opciones de horario flexible para los empleados que se someten a tratamiento.

Integración de la Telemedicina en los Servicios de Fertilidad

La adopción de la telemedicina en los servicios de fertilidad está revolucionando la prestación de la atención médica reproductiva. Por ejemplo, en enero de 2025, Reproductive Medicine Associates (RMA) de Nueva York, un destacado proveedor en el campo, anunció una asociación estratégica con Conceive, una plataforma líder de apoyo a la fertilidad disponible las 24 horas del día, los 7 días de la semana. Esta colaboración tiene como objetivo mejorar la experiencia del paciente en las ubicaciones de RMA en Manhattan, Brooklyn y Westchester. La asociación refleja el enfoque estratégico de RMA de Nueva York en reducir los desafíos emocionales asociados con los tratamientos de fertilidad, al tiempo que impulsa mejores resultados para los pacientes. Las consultas virtuales han ampliado la accesibilidad de los servicios de fertilidad, atendiendo a pacientes en áreas remotas y a aquellos con horarios exigentes. Además, las plataformas de salud digital permiten el monitoreo y el apoyo continuos durante todo el proceso de tratamiento. La integración de aplicaciones móviles y portales para pacientes ha agilizado la comunicación entre los proveedores de atención médica y los pacientes, ofreciendo seguimiento en tiempo real del progreso del tratamiento y los horarios de medicación. Estos avances tecnológicos han reducido significativamente los requisitos de tiempo y desplazamiento tradicionalmente asociados con los tratamientos de fertilidad.

La expansión de los servicios de telemedicina también ha facilitado una mejor coordinación entre los diferentes proveedores de atención médica involucrados en los tratamientos de fertilidad. Las plataformas digitales ahora permiten el intercambio fluido de historiales médicos, resultados de pruebas y planes de tratamiento entre especialistas, lo que lleva a una prestación de atención más coordinada y eficiente. Las capacidades de monitoreo remoto han permitido a los proveedores de atención médica rastrear las respuestas de los pacientes a los medicamentos y ajustar los protocolos de tratamiento con prontitud. Además, la integración de la inteligencia artificial en las plataformas de telemedicina ha permitido enfoques de tratamiento más personalizados, con algoritmos que analizan los datos de los pacientes para optimizar el momento del tratamiento y las dosis de medicación. Esta integración tecnológica no solo ha mejorado los resultados del tratamiento, sino que también ha mejorado la experiencia general del paciente en la atención de fertilidad.

Análisis del Segmento de Procedimientos del Mercado de Servicios de Fertilidad

Segmento de Fertilización In Vitro (FIV) en el Mercado de Servicios de Fertilidad

La fertilización in vitro (FIV) mantiene su posición como el segmento dominante en el mercado de servicios de fertilidad, con aproximadamente el 45% de la participación de mercado en 2024. Esta sustancial presencia en el mercado se atribuye a las altas tasas de éxito del procedimiento y a las continuas mejoras tecnológicas en el cultivo de embriones y las capacidades de pruebas genéticas. La fortaleza del segmento se ve reforzada por la creciente cobertura de seguros para los procedimientos de FIV en los países desarrollados y la creciente adopción del diagnóstico genético preimplantacional. La integración de la inteligencia artificial en la selección de embriones ha mejorado significativamente las tasas de éxito, convirtiendo a la FIV en la opción preferida entre los proveedores de atención médica y los pacientes. Además, la creciente tendencia de retrasar la paternidad en las poblaciones urbanas ha sostenido la demanda de servicios de FIV. El sólido desempeño del segmento también está respaldado por el establecimiento de centros especializados de FIV y el creciente número de especialistas en fertilidad capacitados en todo el mundo.

Segmento de Gestación Subrogada en el Mercado de Servicios de Fertilidad

El segmento de gestación subrogada está emergiendo como una categoría de alto crecimiento dentro del mercado de servicios de fertilidad. Este crecimiento está impulsado principalmente por la creciente aceptación de los acuerdos de gestación subrogada y la expansión de los marcos legales en varios países. La aceleración del segmento es particularmente notable en los países en desarrollo, donde las regulaciones favorables y los servicios rentables están atrayendo a pacientes internacionales. Los avances tecnológicos en las técnicas de transferencia de embriones y las mejores tasas de éxito han reforzado la confianza en los acuerdos de gestación subrogada. El auge de los servicios de gestación subrogada transfronteriza, junto con el crecimiento de las redes de apoyo y las agencias, ha creado un mercado más estructurado y accesible. Además, el creciente reconocimiento de los derechos de gestación subrogada para las parejas del mismo sexo y los padres solteros ha abierto nuevas oportunidades de mercado. El crecimiento del segmento también está respaldado por la mejora de la infraestructura médica y la estandarización de los protocolos de gestación subrogada en los principales centros de fertilidad.

Análisis del Segmento de Servicios del Mercado de Servicios de Fertilidad

Segmento de Servicios sin Donante en el Mercado de Servicios de Fertilidad

El segmento de servicios sin donante ha emergido como la fuerza dominante en el mercado global de servicios de fertilidad. Esta sustancial posición en el mercado se atribuye principalmente a la creciente preferencia por los tratamientos que utilizan el material genético propio de los pacientes, que a menudo se alinea con las preferencias personales y culturales. La prominencia del segmento se ve reforzada por la amplia cobertura de seguros en los países desarrollados y la creciente integración de tecnologías reproductivas avanzadas. Además, el segmento se ha beneficiado de los continuos avances tecnológicos en las técnicas de preservación de la fertilidad y las capacidades de pruebas genéticas. La expansión de las redes de clínicas de fertilidad y la estandarización de los protocolos de tratamiento también han desempeñado roles cruciales en el mantenimiento del liderazgo de mercado de este segmento. Además, las crecientes tasas de éxito de los procedimientos sin donante y la mayor concienciación de los pacientes han reforzado su posición dominante en el mercado global.

Segmento de Servicios con Donante en el Mercado de Servicios de Fertilidad

Se proyecta que el segmento de servicios con donante exhiba una tasa de crecimiento significativa en el mercado de servicios de fertilidad. Este crecimiento acelerado está impulsado por varios factores, incluida la creciente aceptación de la reproducción asistida con donante en diversos contextos culturales y la expansión del marco legal que apoya los servicios con donante a nivel mundial. El segmento está experimentando un impulso sustancial debido a la creciente demanda de parejas del mismo sexo y padres solteros que buscan soluciones de fertilidad. Los avances tecnológicos en los procesos de selección de donantes y las mejores tasas de éxito han mejorado significativamente el atractivo de los servicios con donante. El crecimiento del segmento se ve impulsado además por el desarrollo de bases de datos de donantes integrales y la implementación de estrictas medidas de control de calidad. Además, la creciente disponibilidad de programas internacionales de donantes y servicios de fertilidad transfronterizos ha creado nuevas oportunidades de crecimiento. La integración de servicios de pruebas genéticas y asesoramiento también ha contribuido a la rápida expansión del segmento, haciéndolo cada vez más atractivo para los futuros padres que buscan soluciones de fertilidad.

Análisis del Segmento de Proveedores de Servicios del Mercado de Servicios de Fertilidad

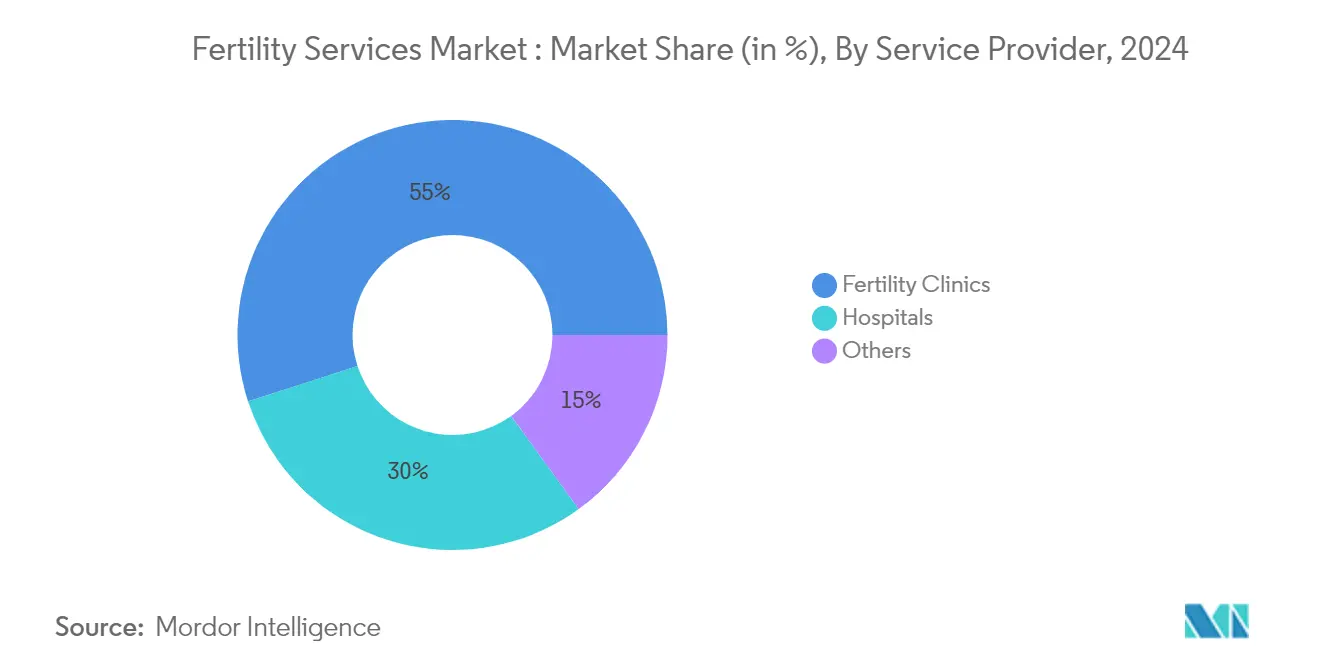

Segmento de Clínicas de Fertilidad en el Mercado de Servicios de Fertilidad

Las clínicas de fertilidad han emergido como el segmento dominante en el mercado de servicios de fertilidad, con aproximadamente el 55% de la participación de mercado en 2024. Esta sustancial posición en el mercado se atribuye a su enfoque especializado en tratamientos reproductivos y soluciones integrales de fertilidad. Estas instalaciones dedicadas ofrecen equipos de última generación, experiencia especializada y protocolos de atención personalizada diseñados específicamente para los tratamientos de fertilidad. La prominencia del segmento se ve reforzada por el creciente número de centros de fertilidad independientes en todo el mundo, especialmente en las regiones desarrolladas. Las clínicas de fertilidad modernas están incorporando tecnologías avanzadas como imágenes en lapso de tiempo, capacidades de pruebas genéticas y sistemas automatizados para la manipulación de embriones. La preferencia por las clínicas de fertilidad también está impulsada por sus mayores tasas de éxito, la formación especializada del personal y la capacidad de ofrecer tratamientos de fertilidad tanto estándar como complejos bajo un mismo techo. Además, muchas clínicas de fertilidad han establecido sólidas asociaciones con bancos de esperma y óvulos, mejorando su oferta de servicios y su posición en el mercado.

Segmento de Hospitales en el Mercado de Servicios de Fertilidad

Se proyecta que el segmento de hospitales experimente la tasa de crecimiento más alta en el mercado de servicios de fertilidad, con una CAGR estimada del 11% de 2025 a 2030. Este crecimiento acelerado está impulsado principalmente por la creciente integración de departamentos de fertilidad dentro de las principales redes hospitalarias, ofreciendo a los pacientes la ventaja de un apoyo médico integral y servicios de atención de emergencia. Los hospitales están ampliando rápidamente sus servicios de fertilidad mediante inversiones en tecnologías reproductivas avanzadas y unidades de fertilidad especializadas. El crecimiento del segmento se ve impulsado además por la creciente tendencia del turismo médico para tratamientos de fertilidad, con hospitales que ofrecen paquetes que incluyen alojamiento y atención postprocedimiento. La disponibilidad de cobertura de seguros para tratamientos de fertilidad en entornos hospitalarios también está contribuyendo a esta trayectoria de crecimiento. Además, los hospitales se están asociando cada vez más con especialistas en fertilidad y estableciendo centros de excelencia en medicina reproductiva, mejorando su posición competitiva en el mercado. El segmento también se está beneficiando de la creciente preferencia por soluciones de atención médica integral entre los pacientes que buscan tratamientos de fertilidad.

Análisis del Segmento Geográfico del Mercado de Servicios de Fertilidad

Mercado de Servicios de Fertilidad en América del Norte

El mercado de servicios de fertilidad de América del Norte demuestra un sólido crecimiento impulsado por una infraestructura sanitaria avanzada, altos niveles de concienciación y una creciente adopción de tecnologías de reproducción asistida. Los Estados Unidos, Canadá y México comprenden los mercados clave en esta región, con factores como el retraso en los embarazos, el aumento de las tasas de infertilidad y la cobertura de seguros de apoyo que contribuyen a la expansión del mercado. La presencia de importantes clínicas de fertilidad, los avances tecnológicos en los procedimientos de FIV y la creciente aceptación de los tratamientos de fertilidad refuerzan aún más el panorama del mercado regional.

Mercado de Servicios de Fertilidad en los Estados Unidos

Los Estados Unidos dominan el mercado de servicios de fertilidad de América del Norte, con aproximadamente el 85% de la participación del mercado regional en 2024. La posición de liderazgo del país se atribuye a su avanzado sistema de salud, la presencia de las principales clínicas de fertilidad y las opciones integrales de tratamiento de fertilidad. La creciente tendencia de retrasar la paternidad, la creciente prevalencia de la infertilidad tanto en hombres como en mujeres y la creciente concienciación sobre las opciones de preservación de la fertilidad impulsan el crecimiento del mercado. Además, la integración de la inteligencia artificial y la robótica en los tratamientos de fertilidad, ejemplificada por innovaciones como la tecnología de selección de espermatozoides impulsada por IA de Oma Fertility, muestra el avance tecnológico del mercado.

Mercado de Servicios de Fertilidad en Canadá

Canadá emerge como el mercado de más rápido crecimiento en América del Norte, con una tasa de crecimiento esperada de aproximadamente el 8% de 2025 a 2030. El mercado canadiense está experimentando una rápida expansión debido al aumento de la conciencia sanitaria entre los consumidores y la creciente concienciación sobre la atención médica preventiva. El sólido sistema de salud del país y el entorno regulatorio de apoyo han creado condiciones favorables para el crecimiento del mercado. Los consumidores canadienses están adoptando cada vez más suplementos naturales y herbales, impulsando la demanda de productos para la salud cerebral. El mercado se ve reforzado además por el crecimiento de las actividades de investigación, el aumento de la población de edad avanzada y el creciente enfoque en el bienestar mental entre los jóvenes.

Mercado de Servicios de Fertilidad en Europa

El mercado europeo de servicios de fertilidad muestra un desarrollo significativo con una cobertura integral en Alemania, Francia, el Reino Unido, Italia y España. La región se beneficia de una infraestructura sanitaria avanzada, marcos regulatorios de apoyo y una creciente concienciación pública sobre los tratamientos de fertilidad. El mercado europeo se caracteriza por altos estándares de atención médica, enfoques de tratamiento innovadores y un creciente turismo médico para servicios de fertilidad. La integración de tecnologías de vanguardia y protocolos de tratamiento personalizados mejora aún más la posición del mercado de la región.

Mercado de Servicios de Fertilidad en Alemania

Alemania lidera el mercado europeo de servicios de fertilidad, con aproximadamente el 25% de la participación del mercado regional en 2024. El liderazgo del mercado del país está respaldado por su sólida infraestructura sanitaria, la adopción de tecnología médica avanzada y la cobertura integral de seguros para los tratamientos de fertilidad. Las clínicas de fertilidad alemanas son reconocidas por sus altas tasas de éxito, estrictos estándares de calidad y enfoques de tratamiento innovadores. El fuerte enfoque del país en la investigación y el desarrollo en medicina reproductiva continúa impulsando el crecimiento del mercado.

Mercado de Servicios de Fertilidad en el Reino Unido

El Reino Unido demuestra un notable potencial de crecimiento con una CAGR esperada de aproximadamente el 8,5% de 2025 a 2030. La rápida expansión del mercado está impulsada por el aumento de las inversiones del sector privado, la creciente concienciación sobre las opciones de preservación de la fertilidad y los avances tecnológicos en las tecnologías de reproducción asistida. El sector de fertilidad del Reino Unido se beneficia de una sólida supervisión regulatoria, prácticas clínicas de alta calidad y una creciente aceptación de diversas opciones de tratamiento de fertilidad. El enfoque del país en la excelencia en la atención al paciente y la mejora continua de las tasas de éxito contribuye a su trayectoria de crecimiento acelerado.

Mercado de Servicios de Fertilidad en Asia-Pacífico

El mercado de servicios de fertilidad de Asia-Pacífico exhibe un dinámico potencial de crecimiento en China, Japón, India y Australia. La expansión del mercado de la región está impulsada por la mejora de la infraestructura sanitaria, el aumento de la renta disponible y la creciente concienciación sobre los tratamientos de fertilidad. La creciente prevalencia de la infertilidad, junto con el cambio en los factores de estilo de vida y el retraso en los matrimonios, contribuye al crecimiento del mercado. La región también se beneficia del turismo médico, los avances tecnológicos y la creciente accesibilidad a los tratamientos de fertilidad.

Mercado de Servicios de Fertilidad en China

China emerge como la fuerza dominante en el mercado de servicios de fertilidad de Asia-Pacífico. El liderazgo del mercado del país se atribuye a su gran base de población, la creciente demografía de clase media y la creciente aceptación de las tecnologías de reproducción asistida. El mercado chino se beneficia de las continuas mejoras en la infraestructura sanitaria, el aumento de las inversiones en clínicas de fertilidad y la creciente concienciación sobre la salud reproductiva. Las políticas de apoyo del gobierno y la creciente participación del sector privado refuerzan aún más la posición de China en el mercado.

Mercado de Servicios de Fertilidad en India

India representa el mercado de más rápido crecimiento en la región de Asia-Pacífico. La rápida expansión del mercado del país está impulsada por la creciente concienciación sobre los tratamientos de fertilidad, la mejora de la infraestructura sanitaria y el aumento de la renta disponible. La ventaja competitiva de India en el turismo médico, junto con la presencia de profesionales de la salud cualificados y opciones de tratamiento rentables, contribuye a su impulso de crecimiento. El sector de servicios de fertilidad del país se beneficia de los avances tecnológicos y la creciente aceptación de las tecnologías de reproducción asistida.

Mercado de Servicios de Fertilidad en Oriente Medio y África

El mercado de servicios de fertilidad de Oriente Medio y África, con contribuciones clave de Sudáfrica y los Emiratos Árabes Unidos, muestra prometedoras perspectivas de crecimiento. El desarrollo del mercado de la región se caracteriza por el aumento de las inversiones en salud, la creciente concienciación sobre los tratamientos de fertilidad y el creciente turismo médico. Los Emiratos Árabes Unidos lideran el mercado regional en términos de tamaño, mientras que Sudáfrica demuestra el mayor potencial de crecimiento. La expansión del mercado de la región está respaldada por la mejora de la infraestructura sanitaria, los avances tecnológicos y la creciente aceptación de las tecnologías de reproducción asistida.

Mercado de Servicios de Fertilidad en América del Sur

El mercado de servicios de fertilidad de América del Sur, representado principalmente por Brasil y Argentina, demuestra un potencial de crecimiento constante. El desarrollo del mercado de la región está respaldado por la mejora de la infraestructura sanitaria, la creciente concienciación sobre los tratamientos de fertilidad y la creciente accesibilidad a las tecnologías de reproducción asistida. Brasil emerge como el mayor mercado de la región, mientras que Argentina muestra el mayor potencial de crecimiento. La expansión del mercado de la región está impulsada además por el turismo médico, los avances tecnológicos y la creciente aceptación de los tratamientos de fertilidad entre la población.

Panorama Competitivo

Principales Empresas en el Mercado de Servicios de Fertilidad

El mercado global de servicios de fertilidad está liderado por actores clave que incluyen PFCLA, Mayo Foundation for Medical Education and Research (MFMER), Cleveland Clinic, Apricity Fertility UK Limited, Kings Fertility Limited, Dallas IVF, Midwest Fertility Specialists, Europe IVF, Care Fertility, Aspire Fertility, Virtus Health, Monash IVF Group. Estas empresas están impulsando el crecimiento del mercado a través de la innovación continua de productos, particularmente en tecnologías de reproducción asistida (TRA) y capacidades de pruebas genéticas. La industria ha sido testigo de importantes asociaciones estratégicas y colaboraciones destinadas a ampliar su presencia geográfica y mejorar las carteras de servicios. Los líderes del mercado se centran cada vez más en la integración tecnológica, incluida la selección de embriones impulsada por IA y las plataformas de salud digital, al tiempo que amplían sus redes de clínicas tanto a través del crecimiento orgánico como de adquisiciones. Las iniciativas de excelencia operativa se han centrado en la estandarización de protocolos en las redes de clínicas, la mejora de las tasas de éxito y la mejora de la experiencia del paciente a través de enfoques de atención personalizados.

La Estructura del Mercado Muestra una Creciente Tendencia de Consolidación

El mercado de servicios de fertilidad exhibe una estructura competitiva híbrida con conglomerados globales y proveedores regionales especializados que mantienen una presencia significativa en el mercado. Las grandes empresas multinacionales de atención médica han establecido posiciones dominantes a través de extensas redes de clínicas y ofertas de servicios integrales, mientras que las clínicas de fertilidad especializadas mantienen una fuerte presencia regional a través de un profundo conocimiento del mercado local y enfoques de atención personalizados. El mercado está experimentando una consolidación acelerada a medida que los actores más grandes adquieren clínicas regionales para ampliar su huella geográfica y sus capacidades de servicio.

El panorama de la industria se caracteriza por diferentes niveles de integración vertical, con algunos actores que mantienen un control completo sobre todo el proceso de tratamiento mientras que otros se centran en segmentos específicos de la cadena de valor. Los líderes del mercado están buscando cada vez más asociaciones estratégicas con laboratorios de pruebas genéticas, bancos de esperma y proveedores de tecnología para mejorar su oferta de servicios. Las estrategias de expansión transfronteriza se han vuelto más frecuentes, especialmente en regiones con entornos regulatorios favorables y una creciente demanda de servicios de fertilidad. La dinámica competitiva está además moldeada por la aparición de grupos de atención médica centrados en la fertilidad que combinan experiencia médica con prácticas de gestión modernas.

La Innovación y la Atención al Paciente Impulsan el Éxito

El éxito en el mercado de servicios de fertilidad depende cada vez más de la capacidad de los proveedores para combinar la excelencia clínica con la innovación tecnológica manteniendo la rentabilidad. Los actores establecidos están fortaleciendo sus posiciones en el mercado invirtiendo en equipos de laboratorio avanzados, ampliando su gama de opciones de tratamiento y desarrollando tecnologías propias para mejorar las tasas de éxito. Los líderes del mercado también se centran en construir un sólido reconocimiento de marca a través de certificaciones de calidad, informes transparentes de tasas de éxito y programas integrales de apoyo al paciente. La capacidad de atraer y retener especialistas en fertilidad cualificados, manteniendo al mismo tiempo sólidas relaciones con los médicos de referencia, se ha vuelto crucial para el crecimiento sostenible.

La ventaja competitiva futura dependerá cada vez más de la capacidad de los proveedores para adaptarse a las cambiantes preferencias de los pacientes y los requisitos regulatorios, manteniendo al mismo tiempo la eficiencia operativa. Los factores de éxito incluyen el desarrollo de modelos de atención centrados en el paciente, la integración de soluciones de salud digital y el establecimiento de sólidos sistemas de gestión de la calidad. Los participantes del mercado también deben abordar la creciente importancia de los modelos de atención basados en el valor y la creciente demanda de los pacientes de precios transparentes y tasas de éxito. La capacidad de navegar por entornos regulatorios complejos manteniendo altos estándares clínicos será cada vez más importante a medida que los mercados maduren y la supervisión aumente. Los proveedores que puedan equilibrar eficazmente estos factores manteniendo un sólido desempeño financiero estarán mejor posicionados para el éxito a largo plazo.

Líderes de la Industria de Servicios de Fertilidad

Monash IVF Group

Virtus Health

Aspire Fertility

Europe IVF

Care Fertility

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Cigna Healthcare, la división de beneficios de salud de The Cigna Group, se asoció con Progyny, Inc. para ofrecer soluciones avanzadas de fertilidad y formación familiar a una gama más amplia de empleadores. Esta iniciativa permite a los empleadores proporcionar cobertura integral durante todo el proceso de fertilidad, desde la planificación previa a la concepción hasta la atención posparto, al tiempo que ofrece opciones para servicios de formación familiar, incluida la gestación subrogada y la adopción.

- Enero de 2025: NewGenIvf Group ha introducido un innovador servicio de congelación de óvulos de por vida en Asia. Denominado la solución de 'pago único, sin preocupaciones', promete una preservación de la fertilidad sin complicaciones. Con este servicio, los clientes pueden pagar una vez y disfrutar de una duración de almacenamiento de óvulos ilimitada. La iniciativa está dirigida principalmente a mujeres trabajadoras y profesionales que desean una mayor flexibilidad reproductiva.

- Octubre de 2024: Los ministros de salud y finanzas de Ontario anunciaron una asignación de 150 millones de USD durante los próximos dos años para mejorar el acceso a los servicios de fertilidad en Canadá. El Ministro de Finanzas Peter Bethlenfalvy declaró que este aumento de financiación para el Programa de Fertilidad de Ontario ampliará la elegibilidad para la fertilización in vitro (FIV) financiada por el gobierno a tres veces más personas.

- Agosto de 2024: Aetna, una aseguradora con sede en los Estados Unidos, amplió el acceso a los servicios de fertilidad al incluir la inseminación intrauterina (IIU) como un beneficio médico cubierto en todos los planes elegibles. Esta iniciativa demostró el compromiso de Aetna con la promoción de la equidad en las opciones de formación familiar para personas de diversos orígenes.

Alcance del Informe Global del Mercado de Servicios de Fertilidad

Según el alcance del informe, los servicios de fertilidad abarcan una gama de tratamientos médicos y procedimientos diseñados para ayudar a individuos y parejas a concebir y abordar los desafíos de la infertilidad. Estos servicios son típicamente proporcionados por clínicas de fertilidad, hospitales y centros reproductivos especializados, apoyando a los pacientes con consideraciones médicas, emocionales y éticas a lo largo de su camino hacia la paternidad.

El mercado de servicios de fertilidad está segmentado en procedimientos, servicios, proveedores de servicios y geografía. Por procedimientos, el mercado está segmentado en fertilización in vitro (FIV), inseminación artificial, gestación subrogada y otros. Por servicio, el mercado está segmentado en servicios con donante y servicios sin donante. Por servicios con donante, el mercado está segmentado además en servicios con donante en fresco y servicios con donante congelado. Por servicios sin donante, el mercado está segmentado en servicios sin donante en fresco y servicios sin donante congelado. Por proveedor de servicios, el mercado está segmentado en clínicas de fertilidad, hospitales y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Fertilización In Vitro (FIV) |

| Inseminación Artificial |

| Gestación Subrogada |

| Otros |

| Servicios con Donante | Servicios con Donante en Fresco |

| Servicios con Donante Congelado | |

| Servicios sin Donante | Servicios sin Donante en Fresco |

| Servicios sin Donante Congelado |

| Clínicas de Fertilidad |

| Hospitales |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Procedimientos | Fertilización In Vitro (FIV) | |

| Inseminación Artificial | ||

| Gestación Subrogada | ||

| Otros | ||

| Por Servicios | Servicios con Donante | Servicios con Donante en Fresco |

| Servicios con Donante Congelado | ||

| Servicios sin Donante | Servicios sin Donante en Fresco | |

| Servicios sin Donante Congelado | ||

| Por Proveedor de Servicios | Clínicas de Fertilidad | |

| Hospitales | ||

| Otros | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Servicios de Fertilidad?

Se espera que el tamaño del Mercado de Servicios de Fertilidad alcance los 39.880 millones de USD en 2025 y crezca a una CAGR del 9,70% para llegar a 63.360 millones de USD en 2030.

¿Cuál es el tamaño actual del Mercado de Servicios de Fertilidad?

En 2025, se espera que el tamaño del Mercado de Servicios de Fertilidad alcance los 39.880 millones de USD.

¿Cuál es la región de más rápido crecimiento en el Mercado de Servicios de Fertilidad?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2025-2030).

¿Qué región tiene la mayor participación en el Mercado de Servicios de Fertilidad?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Servicios de Fertilidad.

¿Qué años cubre este Mercado de Servicios de Fertilidad y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Servicios de Fertilidad se estimó en 36.010 millones de USD. El informe cubre el tamaño histórico del mercado del Mercado de Servicios de Fertilidad para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Servicios de Fertilidad para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: