Taille et part du marché des façades

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

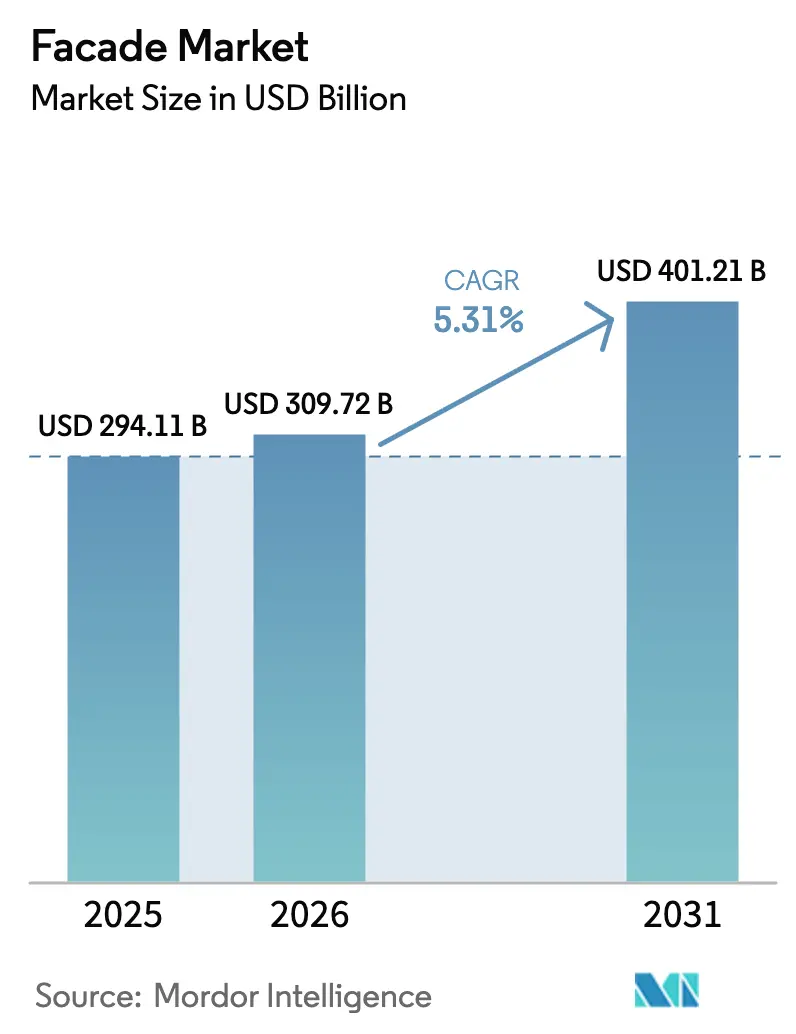

| Taille du Marché (2026) | 309.72 Milliards de dollars |

| Taille du Marché (2031) | 401.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.31% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

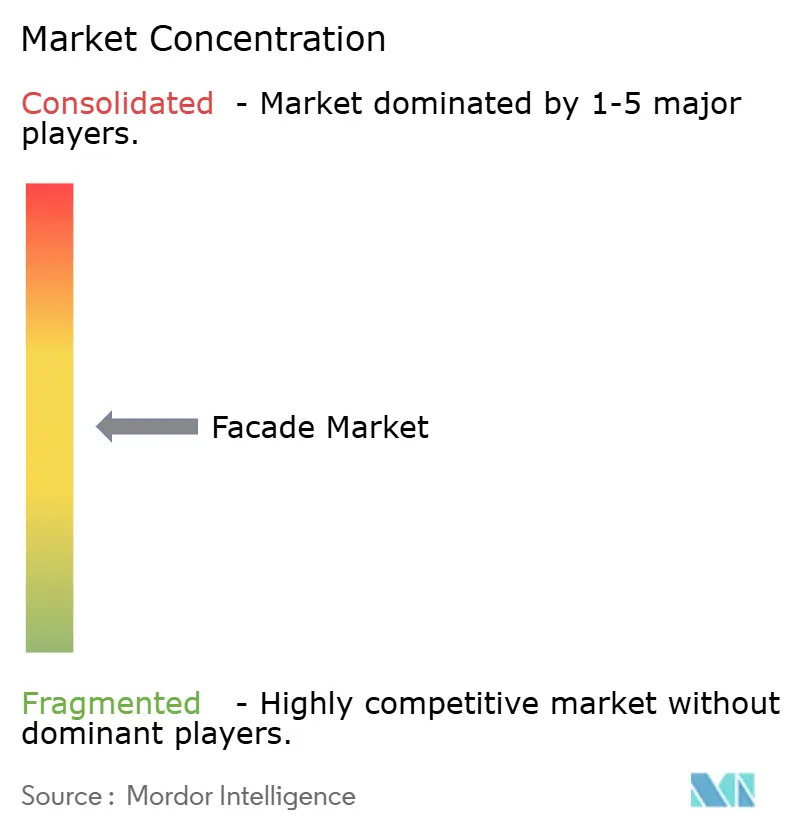

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des façades par Mordor Intelligence

La taille du marché des façades devrait s'étendre de 294,11 milliards USD en 2025 et 309,72 milliards USD en 2026 à 401,21 milliards USD d'ici 2031, enregistrant un TCAC de 5,31 % entre 2026 et 2031.

L'accélération de l'urbanisation, le renforcement des réglementations énergétiques et le virage vers des solutions d'enveloppe préfabriquées en usine soutiennent la demande, les promoteurs cherchant à accélérer la livraison des projets et à améliorer les performances thermiques, acoustiques et coupe-feu. Les projets de tours de grande hauteur en Asie-Pacifique et au Moyen-Orient continuent de spécifier des murs-rideaux haut de gamme, tandis que les propriétaires nord-américains et européens remplacent les bardages vieillissants pour se conformer aux objectifs de zéro carbone. La volatilité des coûts de l'aluminium et du verre flotté a comprimé les marges des entrepreneurs en 2025, mais les clauses d'ajustement des prix et les couvertures d'approvisionnement contribuent à stabiliser l'activité d'appel d'offres. Parallèlement, les fournisseurs disposant d'installations d'essai internes gagnent un avantage concurrentiel à mesure que les juridictions élargissent les mandats d'essai au feu NFPA 285 et similaires.

Points clés du rapport

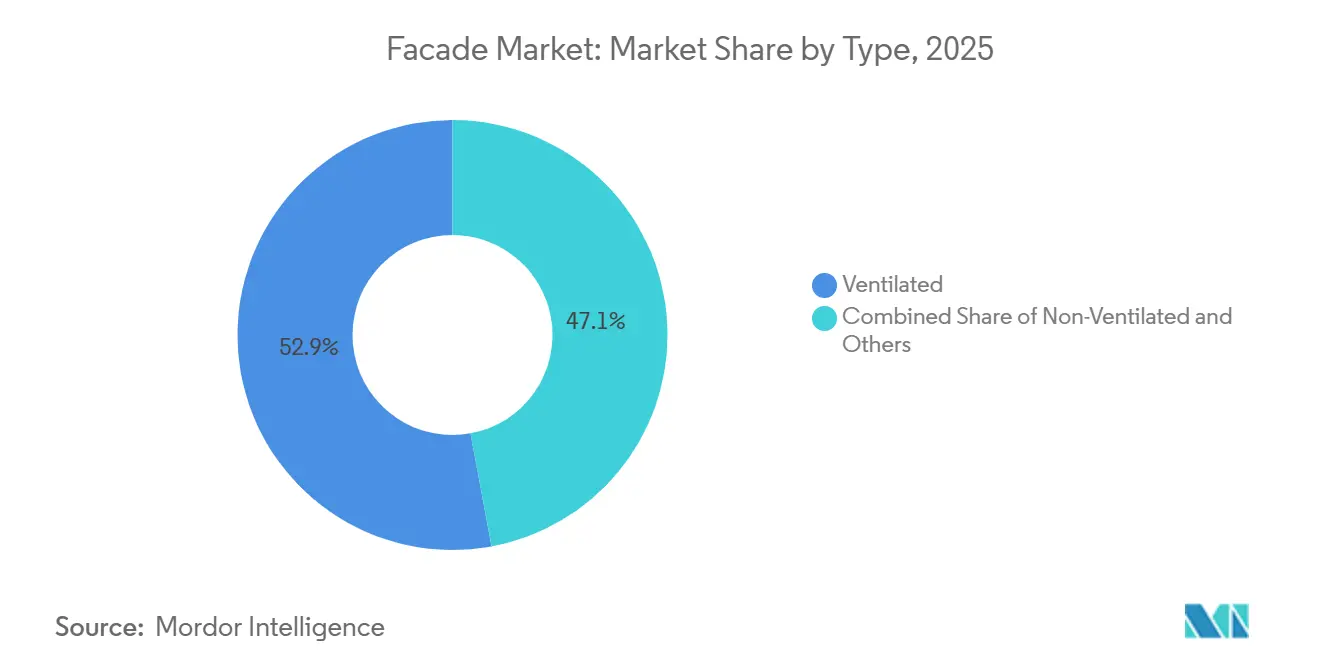

- Par type, les façades ventilées représentaient 52,9 % du marché des façades en 2025 et devraient croître à un TCAC de 5,98 % jusqu'en 2031.

- Par système de façade, les murs-rideaux représentaient 41,6 % du marché des façades en 2025, tandis que le bardage à écran de pluie devrait se développer à un TCAC de 6,08 % jusqu'en 2031.

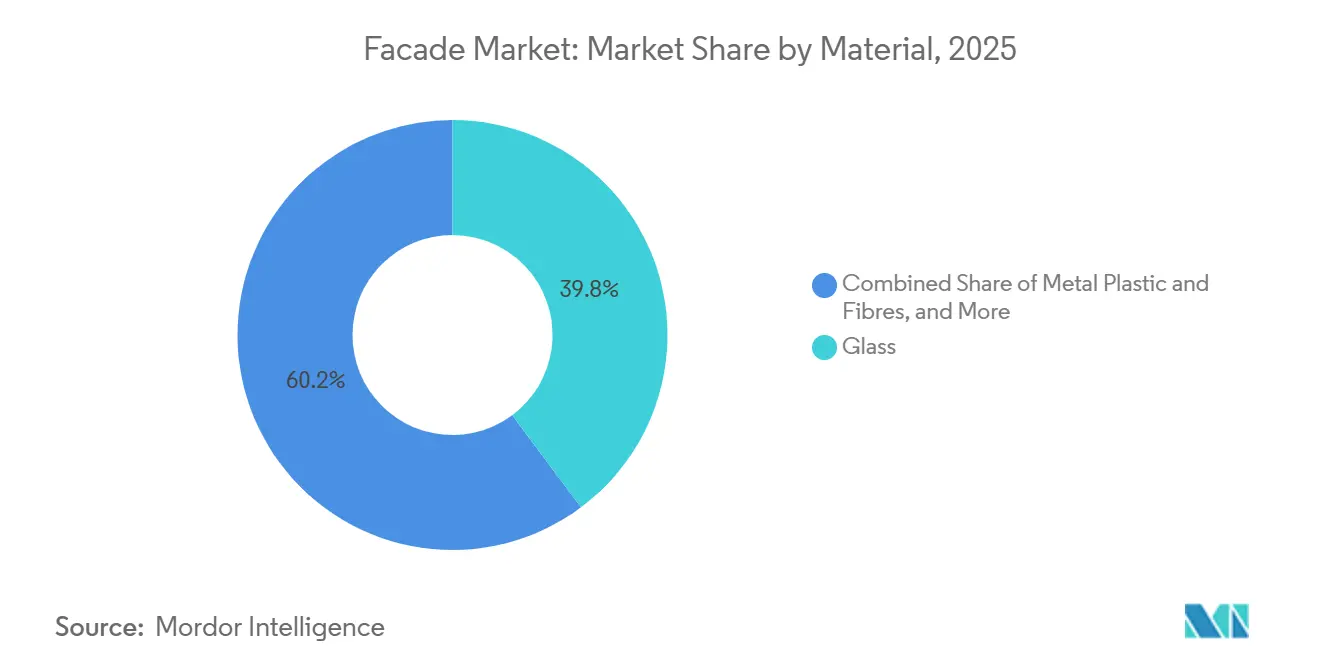

- Par matériau, le verre représentait 39,8 % du marché des façades en 2025 et devrait croître à un TCAC de 5,90 % jusqu'en 2031.

- Par mode d'installation, la nouvelle construction représentait 64,2 % du marché des façades en 2025 ; les installations de réhabilitation progressent à un TCAC de 6,29 % jusqu'en 2031.

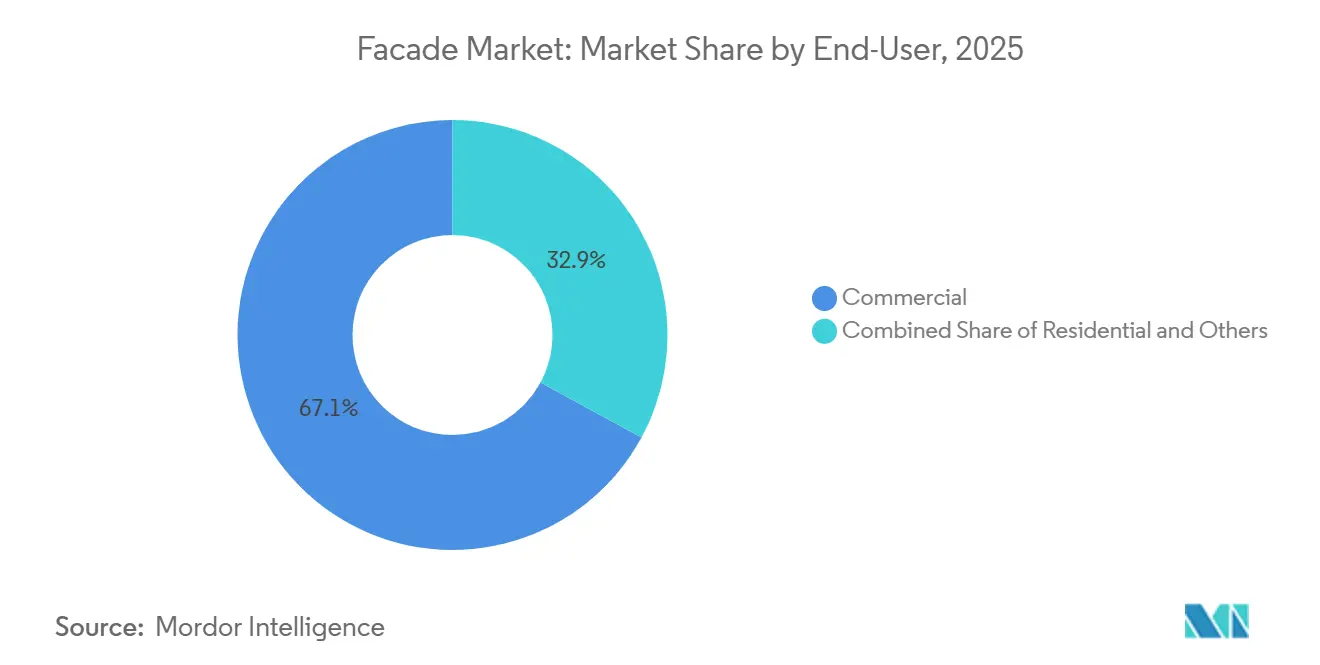

- Par utilisateur final, le segment commercial détenait 67,1 % de la part du marché des façades en 2025, tandis que les projets résidentiels devraient croître à un TCAC de 6,18 % jusqu'en 2031.

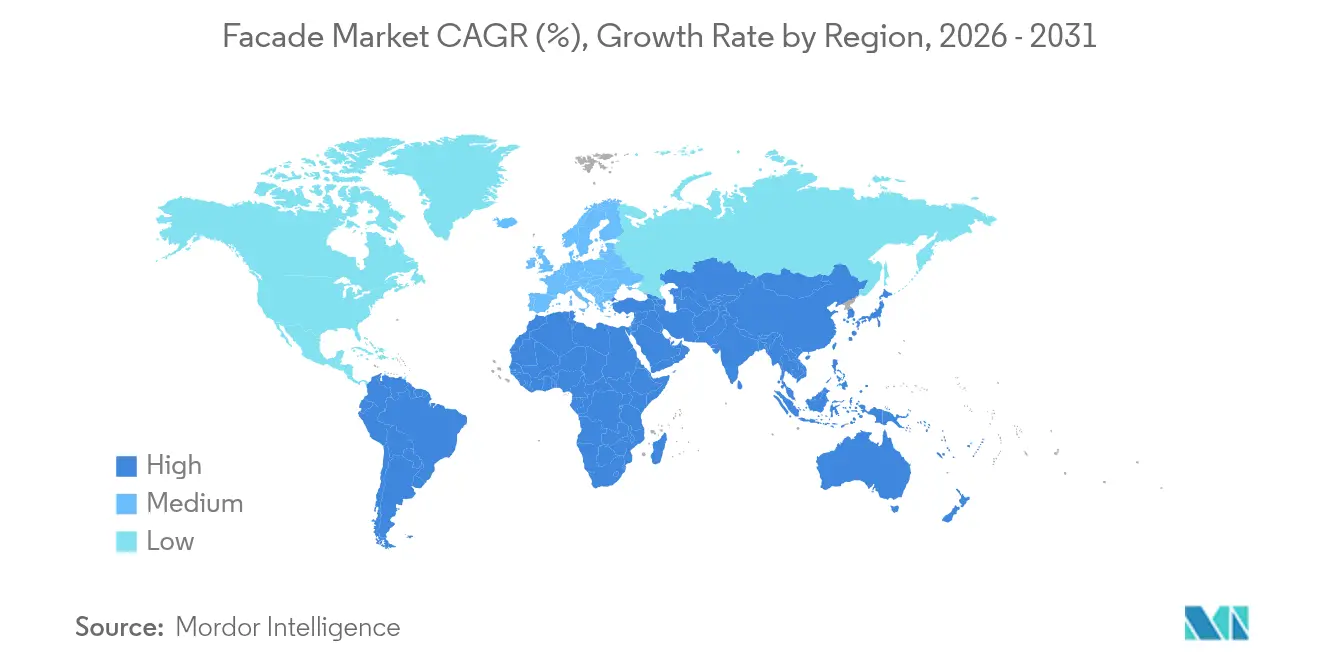

- Par géographie, l'Asie-Pacifique représentait 38,5 % de la part du marché des façades en 2025, mais la région Moyen-Orient et Afrique devrait enregistrer le TCAC le plus rapide, à 6,48 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial des façades

Analyse de l'impact des moteurs*

| Moteurs | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Demande réglementaire pour des assemblages de façades ininflammables et coupe-feu | +1.10% | Amérique du Nord, Europe, Australasie | Court terme (≤ 2 ans) |

| Réhabilitation croissante des bâtiments vieillissants avec surisolation par bardage | +1.00% | Amérique du Nord, Europe, Asie-Pacifique développée | Long terme (≥ 4 ans) |

| Projets mixtes à grande échelle et tours de grande hauteur nécessitant des systèmes de murs-rideaux haut de gamme | +0.90% | Asie-Pacifique, Moyen-Orient | Moyen terme (2–4 ans) |

| Utilisation croissante de systèmes unitisés pour raccourcir les délais de construction | +0.80% | Amérique du Nord, Europe occidentale | Moyen terme (2–4 ans) |

| Adoption accrue du verre haute performance pour le contrôle thermique et solaire | +0.70% | Moyen-Orient, Asie-Pacifique tropicale | Moyen terme (2–4 ans) |

| Source: Mordor Intelligence | |||

Demande réglementaire pour des assemblages de façades ininflammables et coupe-feu

Les incidents d'incendie liés aux bardages ont déclenché une escalade rapide des réglementations. Le Code international du bâtiment 2024 applique désormais la norme NFPA 285 à de nombreux projets de hauteur intermédiaire, la ville de New York impose des barrières de cavité à chaque étage, et le Royaume-Uni interdit les matériaux combustibles au-dessus de 18 m. L'Australie a introduit une voie de conformité présumée pour les façades ininflammables, mais les options basées sur la performance font désormais l'objet d'examens plus longs. Ces règles qui se chevauchent allongent les cycles d'approbation tout en orientant la demande vers les fournisseurs disposant de panneaux à âme minérale certifiés et de bancs d'essai internes. Pour les nouveaux entrants, les frais d'essai peuvent dépasser 150 000 USD par configuration, créant des barrières à l'entrée élevées.

Réhabilitation croissante des bâtiments vieillissants avec surisolation par bardage

Les propriétaires de bâtiments en Amérique du Nord et en Europe s'empressent d'atteindre les objectifs de décarbonation sans déplacer les locataires. Des études du Département américain de l'Énergie montrent que l'ajout de 100 mm de surisolation en laine minérale peut réduire les charges de chauffage de 35 à 50 % dans les bâtiments à simple vitrage[1]Département américain de l'Énergie, "Guide de surisolation par bardage," energy.gov. Les réhabilitations du programme Tower Renewal de Toronto ont réduit la consommation d'énergie de 120 kWh/m² par an dans 12 immeubles collectifs. L'Allemagne a alloué 2,7 milliards USD en 2025 pour des rénovations de façades combinant isolation et panneaux coupe-feu, tandis que le Fonds de décarbonation du logement social du Royaume-Uni impose des règles d'ininflammabilité à chaque réhabilitation financée par des fonds publics. Les entrepreneurs spécialisés utilisant des échafaudages modulaires et des panneaux préfabriqués s'emparent de ce créneau à forte croissance.

Projets mixtes à grande échelle et tours de grande hauteur nécessitant des systèmes de murs-rideaux haut de gamme

Les tours supertall de New York, Chongqing, Dubaï et Riyad continuent de privilégier les murs-rideaux unitisés qui compriment les délais de fermeture de l'enveloppe et offrent des intérieurs sans poteaux. Le 270 Park Avenue de JPMorgan Chase a utilisé 90 000 m² de panneaux pour respecter un programme de 42 mois, tandis que le Chongqing International Land-Sea Center a associé des allèges photovoltaïques au verre pour réduire la demande en réseau de 18 %. Les codes énergétiques mis à jour dans le Golfe plafonnent désormais la transmittance de l'enveloppe à 1,2 W/m²·K, favorisant l'adoption de cadres à triple vitrage et à rupture de pont thermique. Le pipeline mondial de bâtiments de plus de 200 m a atteint 147 en 2025, soutenant la demande de façades haut de gamme. Les promoteurs considèrent les enveloppes premium comme un facteur de différenciation à la location qui justifie des loyers d'aménagement plus élevés, même en période de fluctuation des prix des matières premières.

Utilisation croissante de systèmes unitisés pour raccourcir les délais de construction

Les unités de façade assemblées en usine réduisent la main-d'œuvre sur site jusqu'à 40 % et atténuent les retards liés aux intempéries, un avantage sur des marchés du travail tendus comme Chicago et Londres. La tour 400 Lake Shore Drive s'est approvisionnée en panneaux dans une usine à 200 km et a entièrement évité les arrêts hivernaux, démontrant ainsi les avantages en termes de planification. La préfabrication améliore également la qualité grâce aux essais d'étanchéité avant expédition et réduit les interventions après livraison. Les promoteurs à Singapour exigent désormais des enveloppes unitisées pour les projets dont les délais sont de 30 mois ou moins, équilibrant une prime de coût de 8 à 12 % avec une reconnaissance anticipée des revenus. Les investissements dans des lignes automatisées, tels que l'usine de 25 000 m² de Permasteelisa à Suzhou, montrent comment les acteurs d'envergure industrialisent la production de murs-rideaux.

Analyse de l'impact des freins*

| Freins | (~) % D'IMPACT SUR LES PRÉVISIONS DE TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Volatilité des coûts des intrants en aluminium, verre et revêtements | -0.6% | Mondial | Court terme (≤ 2 ans) |

| Cycles d'approbation et d'essai longs pour les matériaux de façade | -0.4% | Amérique du Nord, Europe, Australasie | Moyen terme (2–4 ans) |

| Contraintes de capacité pour les composants sur mesure et haut de gamme | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des coûts des intrants en aluminium, verre et revêtements

Les contrats à terme sur l'aluminium primaire ont fluctué entre 2 280 et 2 610 USD par tonne métrique en 2025, en raison des pénuries d'hydroélectricité chinoises et des fermetures de fonderies européennes qui ont comprimé l'offre. Les hausses des coûts de la soude et du gaz naturel ont alourdi les dépenses de production du verre flotté, tandis que la rareté des cibles de qualité semi-conducteur a allongé les délais d'approvisionnement des revêtements bas-émissifs. Les fabricants de niveau intermédiaire sans couverture ont vu leurs contrats à prix fixe devenir déficitaires et ont invoqué des clauses de force majeure sur plusieurs projets américains. Les promoteurs ajoutent désormais des clauses d'ajustement des prix indexées sur les références des matières premières, mais cela atténue la tension concurrentielle lors des appels d'offres.

Cycles d'approbation et d'essai longs pour les matériaux de façade

Un essai NFPA 285 coûte jusqu'à 150 000 USD et doit être répété pour tout changement de matériau, ajoutant 12 à 18 mois aux délais de mise sur le marché[2]Association nationale de protection contre l'incendie, "Estimations des coûts NFPA 285," nfpa.org. Les évaluations techniques européennes prennent en moyenne 14 mois, tandis que le programme CodeMark australien présente un arriéré d'essais qui ralentit les tests des nouveaux systèmes hybrides. Ces délais découragent l'innovation incrémentale ; la plupart des fournisseurs se replient sur des assemblages « plateforme » standard plutôt que d'optimiser les performances par projet. Les petites entreprises sans équipes réglementaires trouvent l'entrée prohibitive, cédant effectivement des parts aux acteurs établis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : les façades ventilées ancrent la demande dans les climats humides

Les systèmes ventilés ont capté 52,9 % de la part du marché des façades en 2025, reflétant leur capacité à évacuer la vapeur du mur et à protéger contre la condensation interstitielle dans les zones de mousson et à humidité mixte. L'adoption devrait augmenter à un TCAC de 5,98 % à mesure que les villes de rang 2 en Inde intègrent la ventilation de cavité dans les codes verts locaux. Les régulateurs renforcent l'adoption : l'Ordonnance allemande sur les économies d'énergie accorde un crédit de 0,05 W/m²·K pour les bardages à écran de pluie ventilés, et plusieurs États côtiers américains favorisent désormais la terre cuite ventilée par l'arrière pour la résilience aux ouragans. Les panneaux ventilés préfabriqués intègrent l'isolation, la cavité et le bardage en un seul module, réduisant la main-d'œuvre sur site et le risque de qualité. À mesure que les volumes unitaires augmentent, les primes de coût par rapport aux assemblages étanches se réduisent, encourageant un déploiement plus large dans les projets résidentiels de hauteur intermédiaire et de santé.

Bien que les façades non ventilées restent courantes dans les constructions basses en zone aride, des hybrides à égalisation de pression émergent, combinant drainage de l'humidité avec des profondeurs de cavité réduites. L'ingénierie de la valeur supprime parfois la ventilation, mais les données de maintenance à long terme montrent des défaillances liées à l'humidité plus élevées dans les systèmes étanches, incitant les assureurs à privilégier les conceptions ventilées. Les principaux fournisseurs tels que Kingspan et Rockwool associent désormais l'isolation en laine minérale coupe-feu au bardage ventilé, offrant aux prescripteurs une option à source unique satisfaisant aux critères thermiques, d'humidité et de combustion[3]. À mesure que les zones climatiques migrent vers les pôles, la base adressable pour les enveloppes ventilées devrait s'élargir davantage, maintenant leur leadership sur le marché des façades.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par système de façade : les murs-rideaux conservent la tête, le bardage à écran de pluie accélère les réhabilitations

Les murs-rideaux détenaient 41,6 % de la part du marché des façades en 2025, en raison de leur domination dans les tours de bureaux de catégorie A et les hôtels de luxe, où les grandes vues dégagées et la fermeture rapide de l'enveloppe sont essentielles[3]Institut américain des architectes, "Suivi du marché des systèmes de façades," aia.org. Les variantes unitisées sont désormais standard pour les projets de plus de 25 étages en Asie-Pacifique, en Amérique du Nord et dans le Golfe, aidant les entrepreneurs à réduire les délais de plusieurs mois. La R&D continue produit des meneaux plus fins et des allèges photovoltaïques intégrées qui améliorent les performances énergétiques sans compromis esthétique. Les fabricants disposant de lignes automatisées, comme le nouveau FWS 35 PD.HI de Schüco, font état de réductions des délais de livraison de 15 à 20 % par rapport aux murs-rideaux à montants et traverses.

Le bardage à écran de pluie devrait être le système à la croissance la plus rapide, avec un TCAC de 6,08 % jusqu'en 2031, porté par les réhabilitations à haute performance énergétique. Sa couche de bardage découplée simplifie le surcladding des bâtiments occupés, évite les pénalités de charge structurelle et accommode les mouvements thermiques. Les subventions publiques en Allemagne et au Royaume-Uni privilégient les panneaux de bardage à écran de pluie avec laine minérale pour la conformité carbone et incendie, accélérant les volumes. Des fabricants spécialisés exploitent la conception computationnelle pour livrer des bardages paramétriques qui différencient les locations de bureaux dans les métropoles compétitives. Les obligations d'essai au feu restent une contrainte pour les âmes combustibles, mais l'adoption de l'aluminium à âme minérale et du fibrociment supprime cet obstacle et maintient la trajectoire du bardage à écran de pluie.

Par matériau : le verre maintient une nette avance

Le verre représentait 39,8 % du marché des façades en 2025 et devrait progresser à 5,90 % à mesure que la technologie des revêtements équilibre lumière du jour, éblouissement et efficacité énergétique. Les unités bas-émissives à triple argent et les unités électrochromiques dynamiques stimulent les gains de performance ; la ligne 2025 de Saint-Gobain en Pologne produit des unités à double vitrage isolant avec des valeurs U de 0,28 W/m²·K pour la vague de réhabilitation européenne. Les déploiements de verre intelligent ont dépassé 1 million de m², mettant en évidence le confort des occupants comme facteur d'attraction. Les promoteurs au Moyen-Orient et au Texas citent une réduction du dimensionnement des systèmes CVC allant jusqu'à 20 % en combinant un vitrage haute performance avec des revêtements réfléchissants.

Le bardage métallique se diversifie au-delà de l'aluminium, les propriétaires recherchant un carbone incorporé plus faible et des finitions distinctives. Les profilés en aluminium à contenu recyclé, le zinc et l'acier patinable offrent des coûts de cycle de vie favorables et une esthétique de patine. La gamme Reduxa de Norsk Hydro affiche une empreinte de 4,2 kg CO₂-éq/kg, soit la moitié de la moyenne du secteur, aidant les projets à obtenir des crédits LEED et BREEAM. Les panneaux en fibrociment et en résine phénolique se développent dans les tours résidentielles où les codes incendie interdisent les âmes combustibles, tandis que le parement en pierre conserve une niche dans les réhabilitations patrimoniales grâce aux nouvelles technologies de dalles minces qui réduisent le poids. Ensemble, ces tendances assurent la diversification des matériaux même si le verre conserve son avance numérique sur le marché des façades.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par installation : la nouvelle construction domine, la réhabilitation progresse le plus vite

Les nouvelles constructions représentaient 64,2 % de la taille du marché des façades en 2025, portées par les projets urbains en terrain vierge en Asie-Pacifique et dans le Golfe. Les pipelines de tours de grande hauteur à Riyad, Shenzhen et Mumbai soutiennent la demande de murs-rideaux et de panneaux unitisés qui accélèrent la livraison. Les entrepreneurs privilégient les façades préfabriquées pour compenser les pénuries de main-d'œuvre qualifiée et éviter les retards liés aux intempéries, comme l'illustre la fabrication toute l'année d'Enclos Corp. pour le 400 Lake Shore Drive à Chicago. Les codes énergétiques gouvernementaux spécifient de plus en plus des objectifs de performance de l'enveloppe dès le départ, intégrant des façades haute performance dans les conceptions de base.

Les installations de rénovation et de réhabilitation constituent la filière à la croissance la plus rapide, avec un TCAC de 6,29 %. Le surcladding permet aux propriétaires de respecter les feuilles de route zéro net sans déplacer entièrement les locataires et protège le parc vieillissant des responsabilités en matière de sécurité incendie. Les recherches du Département américain de l'Énergie ont confirmé des réductions de charge de chauffage de 35 à 50 % avec la surisolation en laine minérale, tandis que la subvention allemande de 2,7 milliards USD accélère des réhabilitations similaires. Les kits de réhabilitation préfabriqués, souvent hissés en place via des mâts grimpants, minimisent les perturbations sur site et compriment les délais de projet. Les fournisseurs capables de regrouper ingénierie, panneaux et support à l'installation se positionnent pour capter cette poche de croissance rentable du marché des façades.

Par utilisateur final : le commercial reste dominant, le résidentiel monte en puissance

Les propriétés commerciales détenaient 67,1 % de la part du marché des façades en 2025, reflétant les investissements continus dans des peaux en verre expressives pour les bureaux, le commerce de détail et l'hôtellerie. Les tours emblématiques à Shanghai, Londres et Dubaï spécifient des allèges photovoltaïques intégrées, du verre intelligent et des ouvrants qui renforcent l'attractivité pour les locataires et commandent des loyers premium. De récentes enquêtes de l'Urban Land Institute américain montrent que 42 % des promoteurs intègrent du vitrage électrochromique dans au moins un projet de 2025 pour améliorer le confort et les scores ESG. Les utilisateurs industriels sont moins visibles mais spécifient des panneaux métalliques isolés à faible taux d'infiltration pour les entrepôts frigorifiques et les usines pharmaceutiques.

Les façades résidentielles devraient afficher un TCAC de 6,18 %, soutenues par la demande de logements collectifs urbains et l'adoption de panneaux unitisés qui atténuent les pénuries de main-d'œuvre. Singapour, Hong Kong et Toronto exigent désormais des livraisons accélérées, poussant les promoteurs vers des modules d'enveloppe finis en usine malgré un coût initial plus élevé. Les codes incendie interdisant les bardages combustibles au-dessus de 18 m au Royaume-Uni, en Australie et dans plusieurs États américains orientent les tours résidentielles vers l'aluminium à âme minérale et les bardages à écran de pluie en fibrociment. À mesure que les programmes de prêts immobiliers verts lient le financement à la performance énergétique, les façades haut de gamme deviennent un facteur de différenciation sur les marchés locatifs compétitifs, renforçant la dynamique résidentielle sur le marché mondial des façades.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse géographique

L'Asie-Pacifique a fourni 38,5 % de la part du marché des façades en 2025, portée par la réhabilitation des centres urbains en Chine et la Mission Villes Intelligentes de l'Inde. Malgré le ralentissement du secteur résidentiel en Chine, les tours de bureaux et les projets mixtes à Shenzhen et Shanghai ont maintenu la demande de murs-rideaux. L'Inde présente un profil à deux vitesses : les bureaux de catégorie A à Mumbai installent des vitrages premium, tandis que les municipalités de rang 2 adoptent des bardages à écran de pluie ventilés pour lutter contre l'humidité de mousson dans le cadre du Code de construction à économie d'énergie. Le gouvernement métropolitain de Tokyo au Japon prévoit de réhabiliter 30 % des bureaux d'avant 2000 d'ici 2030, stimulant les commandes de surisolation par bardage, et le programme G-SEED de Corée du Sud accorde des crédits d'enveloppe pour des valeurs U inférieures à 0,8 W/m²·K, favorisant l'adoption du vitrage avancé.

L'Amérique du Nord et l'Europe restent importantes mais plus matures. Les États-Unis ont étendu les déclencheurs NFPA 285 aux structures aussi basses que 12 m, entraînant des remplacements de façades dans les hôtels et appartements de hauteur intermédiaire. Les projets Tower Renewal de Toronto illustrent l'orientation réhabilitation du Canada, tandis que la subvention allemande de 2,7 milliards USD accélère l'adoption du bardage à écran de pluie avec isolation continue en laine minérale. L'interdiction britannique des bardages combustibles au-dessus de 18 m remodèle les choix de matériaux vers l'aluminium à âme minérale et les panneaux en laine de pierre. La France et l'Espagne pilotent des programmes de reprise circulaire pour le verre et l'aluminium conformes aux objectifs de recyclage de l'UE, soulignant un pivot vers la gestion du cycle de vie.

La région Moyen-Orient et Afrique devrait connaître la croissance la plus rapide, avec un TCAC de 6,48 % jusqu'en 2031. Les mégaprojets de la Vision 2030 de l'Arabie saoudite, dont NEOM, spécifient des murs-rideaux intégrant des panneaux photovoltaïques et des plafonds stricts de transmittance à 1,2 W/m²·K. Dubaï continue de présenter des façades à conception computationnelle telles que le Musée du Futur, signalant un appétit pour les peaux paramétriques. Le Conseil sud-africain du bâtiment vert rapporte une hausse de 22 % des crédits liés aux façades, portée par les promoteurs commerciaux cherchant à se différencier auprès des locataires. L'Amérique latine est en retard en raison des droits de douane et des devises faibles qui augmentent les coûts d'importation, mais le Brésil et le Mexique importent toujours du verre haute performance et de l'aluminium pour des tours mixtes emblématiques. Dans toutes ces géographies, les fournisseurs capables de naviguer dans des codes et des logistiques diversifiés sont en mesure de consolider leur part sur le marché mondial des façades.

Paysage concurrentiel

La concurrence est modérée, les spécialistes mondiaux de l'enveloppe — Permasteelisa, Schüco, Enclos — rivalisant avec des géants des matériaux à intégration verticale tels que Saint-Gobain, Kingspan et AGC Glass. Les acteurs d'envergure s'appuient sur l'extrusion, le revêtement et les essais internes pour capter les marges et assurer la conformité à mesure que les codes se renforcent. Les dépôts de brevets révèlent des paris stratégiques sur le vitrage à changement de phase et les allèges photovoltaïques, indiquant une orientation vers des façades à énergie positive qui renforcent les références ESG des locataires.

Les fabricants régionaux occupent des niches rentables dans les géométries sur mesure et le prototypage rapide. Les partenariats avec des cabinets de conception computationnelle permettent des panneaux paramétriques que les lignes de production traditionnelles peinent à reproduire, accordant aux acteurs spécialisés des marges premium sur les tours emblématiques à Dubaï, Kuala Lumpur et Miami. Pourtant, les contraintes de capacité dans le traitement du verre jumbo-lite et l'extrusion sur mesure obligent souvent ces spécialistes à s'allier avec des groupes multinationaux du verre ou de l'aluminium pour les intrants critiques, renforçant un réseau de coopétition au sein du marché des façades.

Les fusions-acquisitions restent sélectives en raison des revenus basés sur les projets et des codes locaux différents, mais les acquisitions ciblées sont en hausse. La participation de 60 % de Kingspan dans un fabricant de panneaux isolés du Guangdong lui assure une présence dans le delta de la rivière des Perles, tandis que l'extension de capacité de Saint-Gobain en Pologne la prépare à la vague de réhabilitation européenne. Les investissements dans l'automatisation, tels que la ligne robotique de Permasteelisa à Suzhou, et la coentreprise d'extrusion alimentée par des énergies renouvelables de Norsk Hydro, montrent comment les leaders visent à réduire les coûts, diminuer le carbone et consolider l'avantage technique alors que le secteur des façades pivote vers des spécifications axées sur la performance.

Leaders du secteur des façades

Saint-Gobain S.A

Permasteelisa S.p.A

Kingspan Group

Schüco International KG

Enclos Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Saint-Gobain s'est engagé à investir 195 millions USD pour ajouter une ligne de pulvérisation cathodique bas-émissive à triple argent en Pologne, ciblant la demande de réhabilitation approfondie en Europe.

- Décembre 2025 : Kingspan a acquis 60 % d'un fabricant de panneaux isolés du Guangdong pour localiser la production de façades coupe-feu conformes au code GB 8624 en Chine.

- Novembre 2025 : Permasteelisa a décroché un contrat de mur-rideau unitisé de 240 millions USD pour une tour de 92 étages à Kuala Lumpur intégrant du verre électrochromique et des allèges photovoltaïques.

- Octobre 2025 : Schüco a dévoilé son système unitisé FWS 35 PD.HI avec une valeur Uf de cadre de 0,79 W/m²·K, ciblant les marchés occidentaux à pénurie de main-d'œuvre.

Périmètre du rapport mondial sur le marché des façades

| Ventilée |

| Non ventilée |

| Autres types |

| Bardage à écran de pluie |

| Systèmes de murs-rideaux |

| Autres |

| Verre |

| Métal |

| Plastiques et fibres |

| Pierres |

| Autres matériaux |

| Nouvelle construction |

| Rénovation et réhabilitation |

| Commercial |

| Résidentiel |

| Autres utilisateurs finaux |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Reste du Moyen-Orient et de l'Afrique | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Australie | |

| Indonésie | |

| Reste de l'Asie-Pacifique |

| Par type | Ventilée | |

| Non ventilée | ||

| Autres types | ||

| Par type de système de façade | Bardage à écran de pluie | |

| Systèmes de murs-rideaux | ||

| Autres | ||

| Par matériau | Verre | |

| Métal | ||

| Plastiques et fibres | ||

| Pierres | ||

| Autres matériaux | ||

| Par installation | Nouvelle construction | |

| Rénovation et réhabilitation | ||

| Par utilisateur final | Commercial | |

| Résidentiel | ||

| Autres utilisateurs finaux | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des façades et à quelle vitesse croît-il ?

La taille du marché des façades a atteint 309,72 milliards USD en 2026 et devrait atteindre 401,21 milliards USD d'ici 2031, progressant à un TCAC de 5,31 % sur la période 2026-2031.

Quel système de façade gagne le plus rapidement du terrain ?

Le bardage à écran de pluie est le système à la croissance la plus rapide, avec un TCAC attendu de 6,08 %, car il domine les projets de réhabilitation à haute performance énergétique nécessitant une isolation en laine minérale et une ininflammabilité.

Quels facteurs influencent le plus les décisions de prescription des façades dans les nouvelles tours de grande hauteur ?

Les promoteurs privilégient la rapidité de construction, la conformité réglementaire et la performance énergétique, c'est pourquoi les murs-rideaux unitisés avec vitrage haute performance et assemblages testés au feu sont favorisés.

Pourquoi les travaux de réhabilitation attirent-ils davantage l'attention en Amérique du Nord et en Europe ?

Les bâtiments d'après-guerre vieillissants doivent respecter les mandats de zéro carbone et de sécurité incendie, et la surisolation par bardage peut réduire les charges de chauffage jusqu'à 50 % sans déplacer les occupants, rendant les réhabilitations attractives.

Comment les fluctuations des prix des matières premières affectent-elles les entrepreneurs en façades ?

Les fortes variations des prix de l'aluminium et du verre compriment les contrats à prix fixe, incitant de nombreux propriétaires à insérer des clauses d'ajustement des prix et poussant les fabricants à se couvrir ou à renégocier les conditions en cours de projet.

Quelles régions stimuleront la demande de façades jusqu'en 2031 ?

L'Asie-Pacifique reste le plus grand acheteur, mais le Moyen-Orient et l'Afrique afficheront le TCAC le plus rapide, à 6,48 %, grâce à la Vision 2030 de l'Arabie saoudite et aux développements de tours en cours aux Émirats arabes unis.

Dernière mise à jour de la page le: