Tamaño y Participación del Mercado de Modelos de Fundación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.20 Mil millones de dólares |

| Tamaño del Mercado (2031) | 119.29 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 30.76% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Modelos de Fundación por Mordor Intelligence

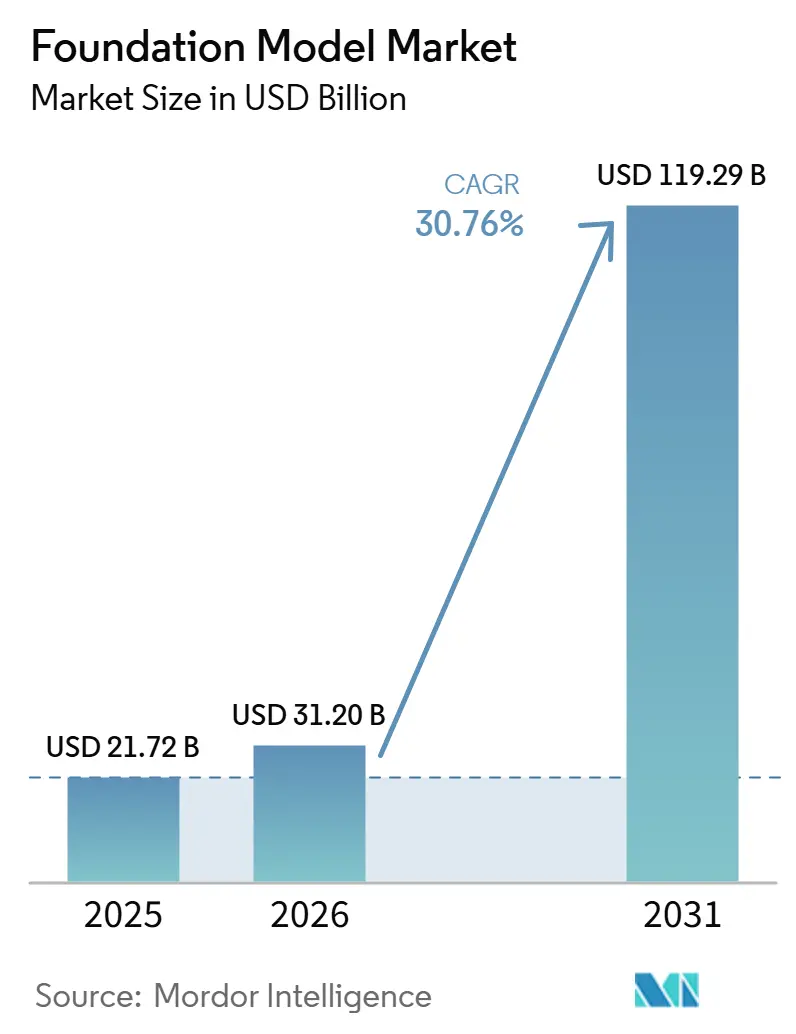

Se proyecta que el tamaño del Mercado de Modelos de Fundación se expanda desde 21,72 mil millones de USD en 2025 y 31,20 mil millones de USD en 2026 hasta 119,29 mil millones de USD en 2031, registrando una CAGR del 30,76% de 2026 a 2031. El mercado está superando los primeros casos de uso de generación de texto, ya que las empresas ahora desean modelos que puedan respaldar el razonamiento, la automatización y el apoyo a la toma de decisiones dentro de los flujos de trabajo diarios. La demanda también se amplía a medida que los sistemas multimodales, los ecosistemas de pesos abiertos y las plataformas de implementación gestionada hacen que la adopción sea más práctica en una gama más amplia de entornos operativos. El posicionamiento competitivo está cada vez más determinado por la capacidad de un proveedor para combinar el rendimiento del modelo con el acceso a infraestructura, soporte de ajuste fino y preparación para el cumplimiento normativo. Al mismo tiempo, el mercado aún enfrenta presión estructural derivada del acceso concentrado a capacidad de cómputo, los altos costos de entrenamiento y las expectativas de fiabilidad más estrictas en sectores regulados. Estas condiciones continúan creando espacio para los proveedores que pueden ofrecer opciones de implementación segura, rendimiento específico por dominio y modelos de alojamiento flexibles en distintas regiones.

Conclusiones Clave del Informe

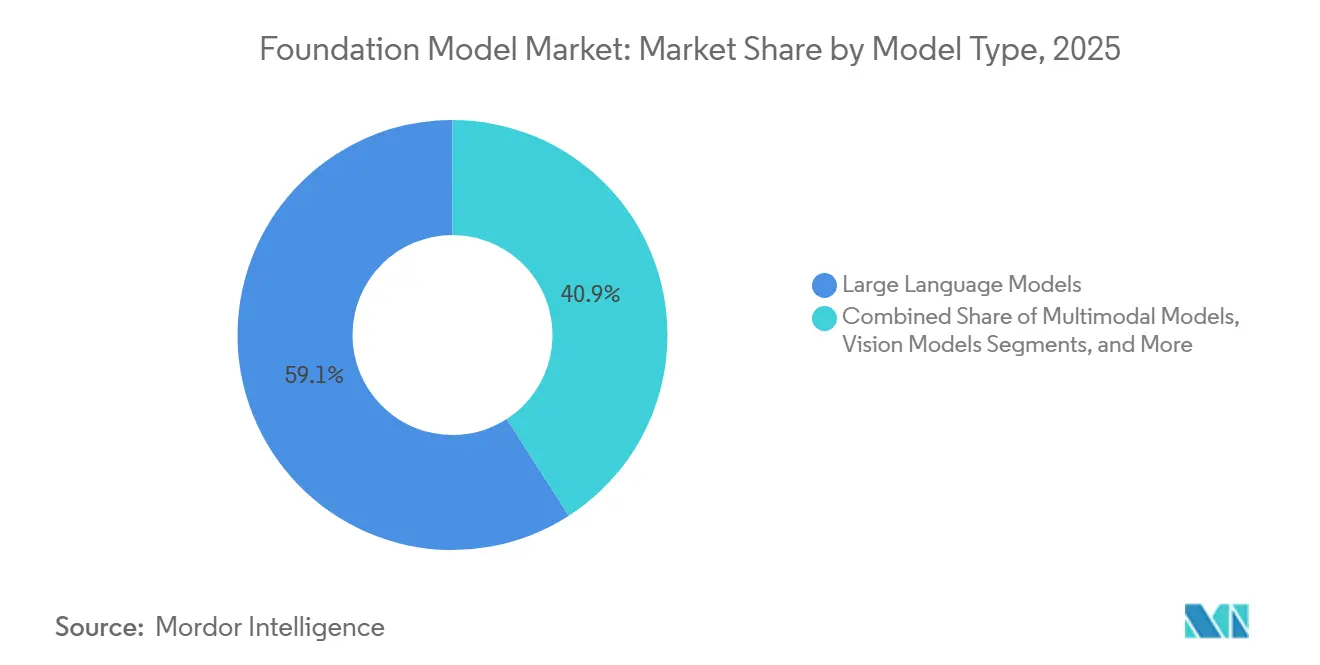

- Por tipo de modelo, los modelos de lenguaje de gran escala lideraron con el 59,11% de la participación en los ingresos del mercado de modelos de fundación en 2025, mientras que se proyecta que los modelos multimodales se expandan a una CAGR del 31,34% hasta 2031.

- Por modo de implementación, la implementación basada en la nube mantuvo el 66,39% de la participación en los ingresos del mercado de modelos de fundación en 2025, mientras que se proyecta que la implementación local se expanda a una CAGR del 39,90% hasta 2031.

- Por tamaño de empresa, las grandes empresas mantuvieron el 68,48% de la participación en los ingresos del mercado de modelos de fundación en 2025, mientras que se espera que las pymes se expandan a una CAGR del 35,21% hasta 2031.

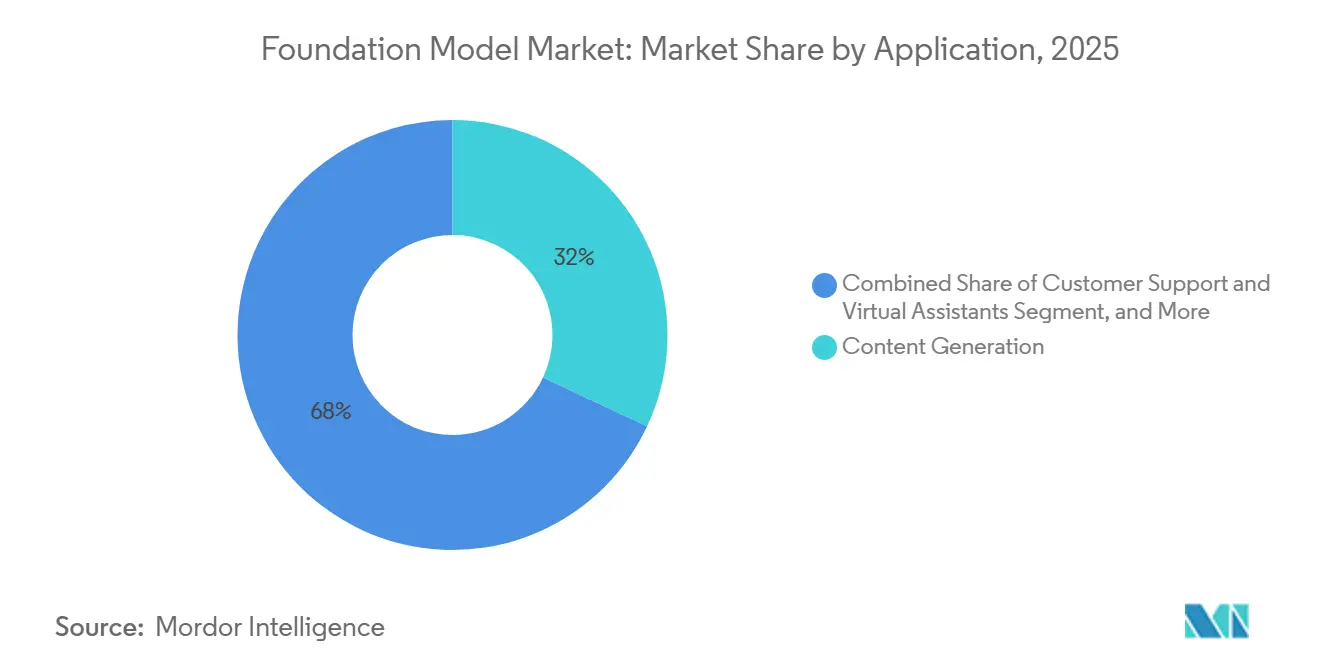

- Por aplicación, la generación de contenido mantuvo el 31,98% de la participación en los ingresos del mercado de modelos de fundación en 2025, mientras que se proyecta que el segmento de inteligencia empresarial y analítica se expanda a una CAGR del 37,57% hasta 2031.

- Por usuario final, TI y telecomunicaciones mantuvieron el 28,56% de la participación en los ingresos del mercado de modelos de fundación en 2025, mientras que se proyecta que el segmento de gobierno y defensa se expanda a una CAGR del 39,76% hasta 2031.

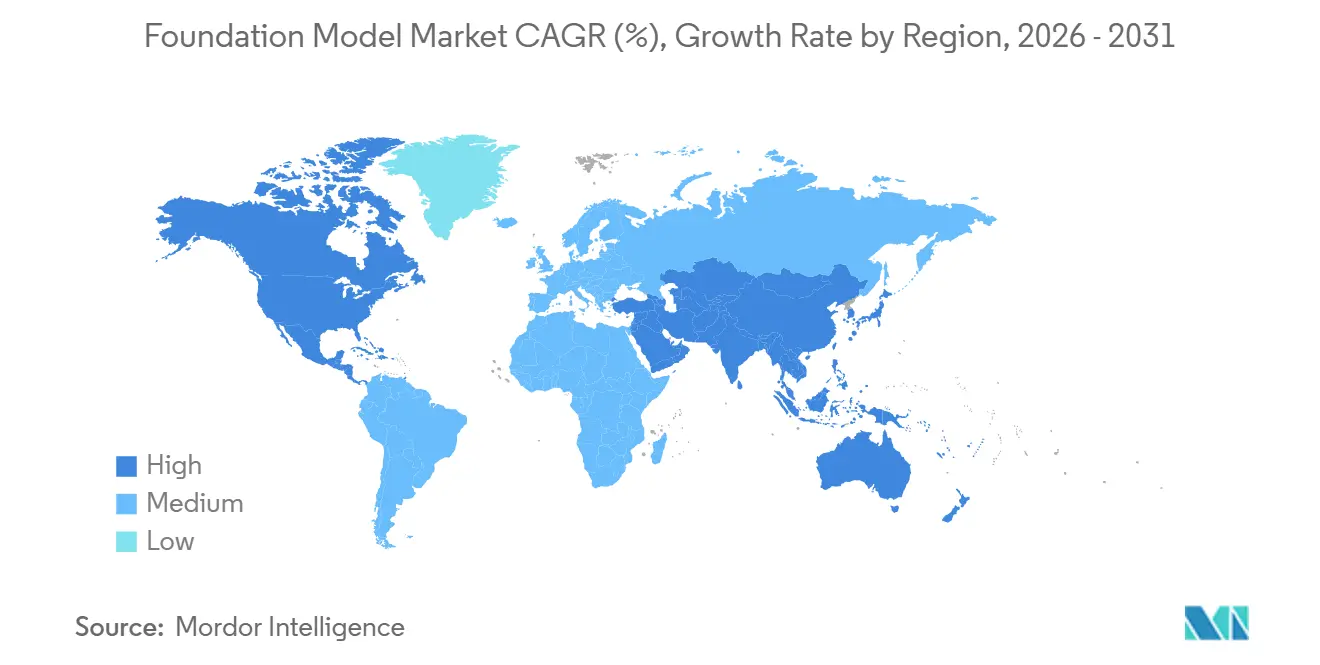

- Por geografía, América del Norte mantuvo el 39,37% de la participación en los ingresos del mercado de modelos de fundación en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 32,89% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Modelos de Fundación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda Empresarial de Modelos Multimodales y de Razonamiento | +6.5% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Rápido Desplazamiento hacia Modelos de Fundación Ajustados por Dominio | +5.8% | Global, con alta intensidad en América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Compresión del Costo de Inferencia a partir de Ecosistemas de Pesos Abiertos | +4.9% | Global, con impacto particularmente significativo en Asia-Pacífico, América del Sur y África | Corto plazo (≤ 2 años) |

| Implementación de Agentes de IA en Flujos de Trabajo Empresariales Centrales | +4.2% | América del Norte y Europa como núcleo, con expansión hacia Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Alojamiento de Modelos Nativo en la Nube y Plataformas de IA Gestionadas | +3.6% | Global, mayor intensidad en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda de Ajuste Fino de Modelos, Barreras de Seguridad y Capas de Gobernanza | +2.8% | América del Norte y Europa, con avances tempranos en Arabia Saudita y Singapur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Demanda Empresarial de Modelos Multimodales y de Razonamiento Impulsa Actualizaciones de Arquitectura

Las empresas ya no adquieren modelos principalmente para la generación de borradores, porque ahora desean sistemas que puedan procesar documentos, imágenes, audio y registros estructurados dentro del mismo flujo de trabajo. Esto está cambiando los estándares de adquisición en el mercado de modelos de fundación, donde los compradores esperan cada vez más que los modelos respalden el razonamiento en múltiples pasos y la ejecución confiable de tareas. La capacidad multimodal importa más en sectores como la salud, la defensa y los medios de comunicación, donde los datos de entrada llegan en múltiples formatos y no pueden gestionarse eficazmente mediante sistemas exclusivamente de texto. También fortalece los casos de uso que dependen de conectar registros, elementos visuales e instrucciones antes de producir una acción o recomendación. La tercera generación de la familia de modelos de fundación de Apple refleja esta dirección al combinar variantes en el dispositivo y basadas en servidor para la comprensión de lenguaje e imágenes en entornos con restricciones de hardware.[1]Apple Machine Learning Research, "Presentación de la Tercera Generación de los Modelos de Fundación de Apple," Apple Machine Learning Research, machinelearning.apple.com A medida que estas arquitecturas maduran, el mercado de modelos de fundación está evolucionando hacia sistemas de razonamiento más amplios en lugar de herramientas de contenido independientes.

El Rápido Desplazamiento hacia Modelos de Fundación Ajustados por Dominio Cambia las Prioridades de Compra en Sectores de Alto Riesgo

Los modelos de propósito general entrenados con datos amplios de internet están perdiendo efectividad en flujos de trabajo que requieren precisión, trazabilidad y contexto de dominio. En finanzas, una investigación presentada en IEEE CSCloud demostró que el post-entrenamiento adaptativo al dominio con LoRA modular sobre conjuntos de datos financieros permitió que modelos compactos de 7 mil millones de parámetros superaran a GPT-4 en determinados benchmarks financieros. En el sector salud, los modelos de fundación de historiales clínicos electrónicos ajustados con datos clínicos estandarizados en HL7 FHIR han demostrado avances en 6 tareas principales de pronóstico clínico, lo que subraya por qué las arquitecturas especializadas están ganando terreno.[2]Autores de la Universidad de Toronto, "EHRMamba, Hacia Modelos de Fundación Generalizables y Escalables para Historiales Clínicos Electrónicos," Actas de Investigación en Aprendizaje Automático, proceedings.mlr.press Esto está llevando a las empresas en entornos regulados a preferir sistemas más pequeños y específicos sobre modelos más amplios que requieren mayor supervisión. También reduce el costo operativo total cuando un modelo ajustado puede ejecutarse dentro de una infraestructura controlada en lugar de enviar cada tarea a través de una API de frontera premium. En el mercado de modelos de fundación, ese desplazamiento está trasladando el valor hacia los proveedores que respaldan el ajuste fino, la integración y la gobernanza, en lugar de únicamente el acceso al modelo sin procesar.

La Compresión del Costo de Inferencia a partir de Ecosistemas de Pesos Abiertos Remodela la Economía de la Implementación

Los ecosistemas de pesos abiertos están cambiando la economía del mercado de modelos de fundación al ampliar el acceso a familias de modelos capaces. Las empresas ahora disponen de un conjunto más amplio de arquitecturas reutilizables para evaluar, adaptar y alojar, lo que reduce la dependencia de un conjunto reducido de proveedores de API propietarios. Alibaba informó en abril de 2025 que el ecosistema de código abierto Qwen había superado las 300 versiones de modelos, 300 millones de descargas y 100.000 modelos derivados ajustados, lo que muestra la rapidez con que puede escalar la distribución de pesos abiertos.[3]Alibaba Group, "Ecosistema de Código Abierto Tongyi Qwen, más de 300 Modelos, más de 300 millones de Descargas," Alibaba Group, qwenlm.github.io El capital también está siguiendo este desplazamiento, ya que Together AI recaudó 800 millones de USD en julio de 2026 para expandir su infraestructura de inferencia de IA de código abierto.[4]Together AI, "Anunciamos nuestra Serie C de 800 millones de USD para Acelerar el Desplazamiento hacia la IA de Código Abierto," Together AI, together.ai Esta base de herramientas más amplia permite que más organizaciones prueben, ajusten e implementen modelos sin comprometerse desde el inicio con una infraestructura de nivel frontera. Esa mayor asequibilidad está ampliando la base de demanda del mercado de modelos de fundación, especialmente entre las empresas más pequeñas que quedaron fuera de la primera ola de adopción.

La Implementación de Agentes de IA en Flujos de Trabajo Empresariales Centrales Integra los Modelos en Sistemas Críticos para los Ingresos

Los agentes de IA están otorgando al mercado de modelos de fundación un vínculo mucho más sólido con el trabajo crítico para los ingresos, al permitirles planificar y actuar en tareas de múltiples pasos en lugar de simplemente generar respuestas. Esto cambia el comportamiento de compra empresarial, ya que el modelo pasa a formar parte de la ejecución de tareas en lugar de ser un asistente independiente utilizado para consultas aisladas. Las implementaciones de agentes son especialmente relevantes en las operaciones de atención al cliente, los flujos de trabajo de conocimiento interno y los entornos administrativos con procesos intensivos, donde la coordinación importa tanto como la generación de contenido. La disponibilidad general de Claude Sonnet 5 en Microsoft Foundry sobre sistemas NVIDIA GB300 en Azure muestra cómo los proveedores están empaquetando modelos con pilas de implementación empresarial para uso agéntico. Ese empaquetamiento importa porque el uso en producción depende de la orquestación, la supervisión y el acceso seguro tanto como de la calidad del modelo sin procesar. Como resultado, el mercado de modelos de fundación está atrayendo más gasto hacia herramientas de flujo de trabajo, capas de control y servicios de implementación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta Dependencia de GPU y Costos de Entrenamiento en la Frontera | -3.2% | Global, más agudo para los laboratorios de frontera de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Riesgo de Alucinación en Flujos de Trabajo Regulados | -2.4% | Global, mayor carga de cumplimiento en América del Norte y Europa | Mediano plazo (2-4 años) |

| Soberanía de Datos y Restricciones de Alojamiento Transfronterizo de Modelos | -1.8% | Europa, Asia-Pacífico, Oriente Medio, con expansión hacia América del Sur | Mediano plazo (2-4 años) |

| Carga de Cumplimiento Fragmentada en las Capas de Modelo, Datos e Implementación | -1.4% | Europa y América del Norte como núcleo, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Alta Dependencia de GPU y los Costos de Entrenamiento en la Frontera Comprimen el Campo Competitivo

La alta dependencia de GPU sigue siendo una de las restricciones estructurales más evidentes del mercado de modelos de fundación, ya que el entrenamiento de modelos de frontera aún requiere compromisos de capital sustanciales. Las ejecuciones de entrenamiento de frontera de la generación actual superan regularmente los 100 millones de USD, y la mayor ejecución individual en 2024 alcanzó casi los 390 millones de USD.[5]Epoch AI, "Tendencias en Inteligencia Artificial," Epoch AI, epoch.ai Esto mantiene el verdadero desarrollo de frontera concentrado en un grupo muy reducido de organizaciones respaldadas por hiperescaladores con el capital y la infraestructura necesarios para absorber ciclos de entrenamiento repetidos. El efecto no se limita al entrenamiento, ya que el acceso a hardware avanzado también determina la escala de inferencia, el calendario de lanzamientos y la economía del servicio a largo plazo. Los controles de exportación sobre semiconductores avanzados añaden otra capa de acceso desigual entre jurisdicciones, lo que afecta a quién puede escalar en el nivel líder. En el mercado de modelos de fundación, esa combinación reduce el campo de empresas que pueden mantener el liderazgo en rendimiento de modelos a lo largo del tiempo.

El Riesgo de Alucinación Ralentiza la Adopción en Flujos de Trabajo Regulados a Pesar de una Implementación más Amplia

El riesgo de alucinación sigue frenando el mercado de modelos de fundación en los flujos de trabajo regulados, incluso cuando la adopción continúa ampliándose en otros ámbitos. En farmacovigilancia, una investigación publicada en Nature Scientific Reports encontró que las alucinaciones de los modelos de lenguaje de gran escala pueden generar señales falsas positivas de eventos adversos, desviando recursos de seguridad de investigaciones legítimas. Las instituciones financieras enfrentan un problema relacionado: los resultados del modelo pueden parecer fluidos incluso cuando no están respaldados o están fuera de las condiciones operativas válidas. Una investigación sobre la gestión del riesgo de modelos para la IA generativa en instituciones financieras identificó la alucinación y la toxicidad como nuevos riesgos importantes que requieren una validación y supervisión más sólidas. Esto no detiene la adopción, pero sí extiende los plazos de adquisición y aumenta la demanda de revisión humana, supervisión y capas de barreras de seguridad. Como resultado, el mercado de modelos de fundación avanza más rápido en casos de uso con poca regulación que en sistemas de decisión clínica o financiera.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Modelo: El Razonamiento Multimodal Amplía las Expectativas Empresariales

Los modelos de lenguaje de gran escala representaron el 59,11% de la participación del mercado de modelos de fundación en 2025 por tipo de modelo, manteniendo las implementaciones centradas en texto como la base comercial principal. Se proyecta que los modelos multimodales se expandan a una CAGR del 31,34% hasta 2031, ya que los compradores buscan cada vez más un único sistema que pueda procesar texto, imágenes, audio y datos estructurados en flujos de trabajo conectados. Los modelos de visión siguen siendo una categoría específica pero importante en el mercado de modelos de fundación, especialmente en entornos de inspección, triaje radiológico y búsqueda visual donde la comprensión de imágenes es central. Otros tipos de modelos, incluidos los de voz, audio y específicos de dominio, también están ganando terreno donde las interfaces de voz, la latencia o los vocabularios técnicos crean una mala adaptación para arquitecturas amplias. La combinación de segmentos muestra que el mercado de modelos de fundación está evolucionando desde herramientas de modalidad única hacia sistemas de razonamiento más amplios que pueden operar en contextos empresariales más complejos.

El límite entre los modelos de lenguaje de gran escala y los modelos multimodales ya se está volviendo menos claro, ya que muchos lanzamientos líderes ahora admiten documentos, imágenes y código dentro del mismo flujo de trabajo. La tercera generación de la familia de modelos de fundación de Apple refleja esta tendencia con variantes en el dispositivo y basadas en servidor que combinan la comprensión de lenguaje e imágenes para entornos con restricciones de hardware. Por lo tanto, es probable que la industria de modelos de fundación recompense a los proveedores que puedan combinar la amplitud del modelo con una inferencia más eficiente y una implementación más sencilla.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Modo de Implementación: El Control Local Crece junto con la Escala en la Nube

La implementación basada en la nube representó el 66,39% del mercado de modelos de fundación en 2025, ya que los servicios gestionados de AWS, Azure y Google Cloud reducen la carga operativa del alojamiento de modelos. Se proyecta que la implementación local se expanda a una CAGR del 39,90% hasta 2031, lo que refleja una mayor demanda de seguridad, control e infraestructura gestionada localmente en entornos sensibles. Este patrón muestra que el mercado de modelos de fundación no está simplemente favoreciendo un modo sobre otro, porque las prioridades de los compradores ahora difieren según la sensibilidad de los datos, el tipo de carga de trabajo y las necesidades de gobernanza interna. El ecosistema de pesos abiertos respalda ese desplazamiento al otorgar a las empresas mayor libertad para implementar modelos sin una dependencia estricta del proveedor o modelos operativos fijos exclusivamente en la nube. En la práctica, la nube sigue siendo la opción predeterminada para muchas organizaciones, pero la implementación local se ha convertido en un requisito estratégico para una proporción creciente de casos de uso de alto valor.

Las configuraciones en la nube y locales tampoco se están reemplazando mutuamente de forma lineal, porque muchas grandes organizaciones ahora utilizan arquitecturas híbridas que dividen las cargas de trabajo según el riesgo y la clase de datos. La inferencia sensible a menudo se ejecuta en infraestructura interna, mientras que las tareas no sensibles de alto volumen continúan ejecutándose a través de API externas. La tercera generación de la familia de modelos de fundación de Apple, que abarca variantes en el dispositivo y basadas en servidor, muestra que la implementación híbrida se está convirtiendo en una opción de diseño práctica en lugar de un caso excepcional. Esto significa que el liderazgo reportado en la nube puede subestimar la importancia de la capacidad de implementación interna en el mercado de modelos de fundación. La adopción por parte del gobierno y la defensa refuerza ese punto, porque los entornos seguros con aislamiento de red a menudo requieren modelos residentes en hardware y soporte personalizado para ellos.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes Mejora a Medida que Caen las Barreras de Acceso

Las grandes empresas mantuvieron el 68,48% de la participación del mercado de modelos de fundación en 2025 por tamaño de empresa, porque contaban con los presupuestos, los recursos de datos y los equipos técnicos necesarios para la integración y la gobernanza. Se proyecta que las pymes se expandan a una CAGR del 35,21% hasta 2031, a medida que las plataformas gestionadas y las opciones de pesos abiertos reducen varias de las barreras que inicialmente limitaron la adopción. El desplazamiento no se debe únicamente a precios de modelos más bajos, porque las organizaciones más pequeñas también se benefician cuando las herramientas de implementación se vuelven más fáciles de gestionar y requieren menos ingeniería interna. En el mercado de modelos de fundación, la infraestructura utilizable se está volviendo casi tan importante como la calidad del modelo para ampliar la base de clientes potenciales. Por lo tanto, el segmento está evolucionando desde una primera ola dominada por grandes empresas hacia un perfil de adopción más amplio con más compradores operativos de tamaño mediano.

Together AI cerró una Serie C de 800 millones de USD en julio de 2026 para expandir su infraestructura de inferencia de IA de código abierto, lo que señala confianza en que las plataformas de implementación accesibles continuarán ampliando la base de clientes. Aun así, el costo no es la única barrera para las pymes, porque la gobernanza de datos, la disciplina de evaluación y los procesos de aprobación internos siguen ralentizando el paso del trabajo piloto al uso en producción. Esa brecha entre la experimentación y la implementación a escala crea una demanda constante en el mercado de modelos de fundación de soporte de integración, herramientas empaquetadas y soluciones verticales que reducen la fricción de configuración. Es probable que los proveedores que simplifiquen la incorporación, la supervisión y las actualizaciones de modelos se beneficien más que aquellos que compiten únicamente en el rendimiento de los benchmarks. Por lo tanto, la industria de modelos de fundación se está expandiendo no solo a través de mejores modelos, sino también a través de un acceso más fácil a flujos de trabajo operativos confiables.

Por Aplicación: Los Casos de Uso de Analítica Ganan Terreno frente a la Adopción Liderada por el Contenido

La generación de contenido representó el 31,98% del mercado de modelos de fundación en 2025, convirtiéndose en el primer punto de entrada comercial importante para las implementaciones empresariales. Se proyecta que la inteligencia empresarial y la analítica se expandan a una CAGR del 37,57% hasta 2031, a medida que las organizaciones utilizan modelos para interpretar datos internos estructurados y no estructurados con mayor contexto. La atención al cliente, los asistentes virtuales y la gestión del conocimiento siguen siendo áreas consolidadas en el mercado de modelos de fundación porque se adaptan bien a la recuperación, el resumen y la generación de respuestas contextuales. La combinación de aplicaciones muestra ahora un desplazamiento gradual desde los casos de uso de redacción simple hacia flujos de trabajo que conectan el resultado del modelo con acciones empresariales medibles. Esto importa porque las aplicaciones con resultados operativos claros tienden a respaldar un gasto más duradero y una integración interna más profunda.

Una investigación en Nature Medicine mostró que un modelo de lenguaje médico generalista podría respaldar el diagnóstico de enfermedades, lo que refleja cómo el ajuste fino vertical está ampliando el papel de las aplicaciones avanzadas en entornos profesionales. La ciberseguridad y la detección de fraudes están ganando peso estratégico en el mercado de modelos de fundación porque los modelos entrenados con datos de dominio pueden reconocer patrones que las herramientas basadas en reglas pueden pasar por alto. El descubrimiento de fármacos y el desarrollo de software también están escalando como casos de uso secundarios, especialmente donde los modelos acortan los ciclos de descubrimiento o aceleran las tareas de codificación repetitivas. Esa base de uso más amplia significa que el mercado de modelos de fundación está cada vez más definido por la profundidad del flujo de trabajo, la integración de datos y la calidad de la finalización de tareas, en lugar de por la automatización de contenido únicamente. El segmento sigue anclado en los primeros casos de uso de comunicación, pero la expansión futura está cada vez más impulsada por el apoyo a la toma de decisiones y la ejecución de procesos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: La Demanda Soberana y Regulada Cambia las Prioridades de Implementación

TI y telecomunicaciones capturaron el 28,56% de la participación del mercado de modelos de fundación en 2025, lo que refleja su papel como adoptantes tempranos y capas de distribución para sectores adyacentes. Se proyecta que el gobierno y la defensa se expandan a una CAGR del 39,76% hasta 2031, respaldados por programas de IA soberana, requisitos de inferencia segura y una mayor preferencia por entornos de implementación controlados. La salud también está avanzando en el mercado de modelos de fundación a medida que los modelos ajustados por dominio construyen evidencia más sólida para el apoyo clínico, la coordinación de flujos de trabajo y los casos de uso de interpretación de datos. Estos patrones de usuarios finales están desplazando gradualmente la demanda de productos hacia la implementación segura, la supervisión, la trazabilidad y el control de dominio, en lugar de únicamente el consumo genérico de API. Por lo tanto, los proveedores que pueden respaldar entornos sensibles están ganando relevancia más allá del enfoque tradicional de distribución de modelos con prioridad en la nube.

Los servicios financieros siguen siendo un segmento de alto valor, pero el riesgo de alucinación y los requisitos de validación de modelos continúan extendiendo los plazos de adquisición y aumentando las necesidades de supervisión. La manufactura, el comercio minorista y el comercio electrónico representan grandes grupos potenciales en el mercado de modelos de fundación, donde los casos de uso de optimización de procesos, control de calidad y pronóstico se están volviendo más prácticos a medida que el ajuste fino se facilita. China National Petroleum había escalado su modelo de fundación Kunlun a 152 escenarios de aplicación en toda la cadena de valor del petróleo y gas para mayo de 2026, lo que muestra cómo la implementación específica por sector puede pasar de pilotos a una cobertura operativa amplia. Esa amplitud de uso sugiere que el mercado de modelos de fundación se está expandiendo a través de la ejecución por dominio tanto como a través de la disponibilidad general de modelos. Por lo tanto, la industria de modelos de fundación está cada vez más determinada por las necesidades operativas de los usuarios finales en lugar de por un único patrón de adopción transversal.

Análisis Geográfico

América del Norte representó el 39,37% del mercado de modelos de fundación en 2025, convirtiéndose en el mayor conjunto de ingresos regionales. La región se beneficia de la co-localización de laboratorios de IA de frontera, sedes de hiperescaladores y una profunda base de software empresarial que ayuda a comercializar nuevos modelos rápidamente. Estados Unidos sigue siendo el principal ancla de esta posición porque combina el liderazgo en el desarrollo de modelos con una sólida distribución en la nube y actividad de adquisición empresarial. Canadá añade profundidad a través de la fortaleza investigadora vinculada a los ecosistemas de IA de Toronto y Montreal, que continúan respaldando el suministro de talento y la influencia académica. En el mercado de modelos de fundación, América del Sur se encuentra en una etapa más temprana de adopción y depende más de las API en la nube de proveedores estadounidenses y europeos que del desarrollo local de modelos de frontera.

Europa presenta el entorno operativo con mayor carga de cumplimiento normativo en el mercado de modelos de fundación, porque las obligaciones de documentación, transparencia y pruebas determinan cómo los proveedores lanzan y mantienen los modelos. Eso no detiene la demanda, ya que los servicios financieros y la manufactura industrial siguen siendo importantes centros de compra en Alemania, el Reino Unido, Francia, Italia y España. El resultado es un patrón regional de dos vías en el que la implementación avanza, mientras que el gasto en gobernanza también aumenta para cumplir con las nuevas normas operativas. Oriente Medio también está ganando relevancia, ya que los planes de infraestructura de IA soberana y las ambiciones de alojamiento local crean un papel más claro para los centros de implementación regionales.

Se proyecta que Asia-Pacífico se expanda a una CAGR del 32,89% hasta 2031, convirtiéndose en el bloque regional de más rápido crecimiento en el mercado de modelos de fundación. El ecosistema de pesos abiertos de China está escalando rápidamente, y Alibaba informó que la serie Qwen había superado las 300 versiones de modelos, 300 millones de descargas y 100.000 modelos derivados ajustados para abril de 2025. El modelo de fundación Kunlun de China National Petroleum había alcanzado 152 escenarios de implementación para mayo de 2026, lo que muestra cómo el mercado de modelos de fundación en Asia-Pacífico está vinculando el desarrollo de modelos con grandes casos de uso industriales. La Ley Marco sobre el Desarrollo de la Inteligencia Artificial de Corea del Sur entró en vigor en enero de 2026 y añadió una capa formal de cumplimiento para las empresas de IA extranjeras que operan en el país. India y Japón también están escalando rápidamente, mientras que África, liderada por Sudáfrica, se encuentra en una etapa más temprana donde el diseño multilingüe y la distribución con prioridad móvil son importantes para una implementación más amplia.

Panorama Competitivo

El mercado de modelos de fundación sigue moderadamente concentrado en el nivel de frontera, donde un pequeño grupo de laboratorios respaldados por hiperescaladores aún marca el ritmo en el rendimiento de los modelos. Al mismo tiempo, la base de ingresos más amplia está más fragmentada entre servicios en la nube, plataformas de inferencia, proveedores de ajuste fino y especialistas en aplicaciones. Esta división significa que el liderazgo en la capacidad del modelo sin procesar no se traduce automáticamente en control sobre la implementación empresarial o la monetización posterior. En el mercado de modelos de fundación, los proveedores compiten a través de API gestionadas, lanzamientos de pesos abiertos y soporte de implementación directo dentro de las organizaciones de clientes. El patrón común es que los ingresos recurrentes dependen cada vez más de quién puede reducir la complejidad de la implementación, en lugar de quién puede publicar el modelo más grande por sí solo.

La Serie C de 800 millones de USD de Together AI en julio de 2026 mostró cómo los inversores están respaldando la infraestructura de inferencia de código abierto como una capa competitiva por derecho propio. EXL Service Holdings anunció un acuerdo definitivo para adquirir iMerit por hasta 310 millones de USD en junio de 2026, lo que fortaleció su posición en los servicios de entrenamiento, evaluación y aprendizaje por refuerzo de modelos. El lanzamiento en julio de 2026 de la tercera generación de los Modelos de Fundación de Apple mostró otra vía hacia la ventaja competitiva, al vincular más estrechamente las capacidades del modelo con el hardware de punto final y las experiencias en el dispositivo. Estos movimientos sugieren que el mercado de modelos de fundación está recompensando a las empresas que conectan los modelos con infraestructura, servicios y plataformas instaladas, en lugar de tratar el acceso al modelo como un producto independiente.

Los marcos abiertos también siguen siendo una herramienta competitiva sólida, porque ayudan a los proveedores a construir ecosistemas de desarrolladores más rápido que los modelos de API cerrados. NVIDIA y Hugging Face integraron Isaac GR00T 1.7 y Cosmos 3 en la plataforma LeRobot en julio de 2026, lo que vinculó más estrechamente las herramientas de modelos con los flujos de trabajo de robótica optimizados para GPU. Las herramientas de cumplimiento específicas por dominio siguen siendo menos maduras que la disponibilidad de modelos, lo que deja espacio para los proveedores enfocados en barreras de seguridad, supervisión y documentación. En el mercado de modelos de fundación, esa brecha importa más en los sectores regulados donde las aprobaciones de implementación tardan más y las cargas de soporte son más pesadas. Por lo tanto, los resultados competitivos dependen no solo de la solidez en los benchmarks, sino también de si los proveedores pueden ofrecer sistemas seguros, mantenibles y auditables a escala.

Líderes de la Industria de Modelos de Fundación

OpenAI LLC

Microsoft Corporation

Google LLC

Amazon Web Services, Inc.

Anthropic PBC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2026: Tencent lanzó oficialmente la versión completa de Hunyuan Hy3, un modelo de fundación de Mezcla de Expertos de 295 mil millones de parámetros publicado bajo la licencia Apache 2.0, con una tasa de finalización de tareas del 90% reportada en aplicaciones de agentes internas. El modelo fue integrado de inmediato en el asistente de IA para consumidores Yuanbao, reduciendo las tarifas de uso para desarrolladores y marcando un movimiento competitivo significativo de código abierto dirigido a ecosistemas de desarrolladores globales.

- Junio de 2026: Claude Sonnet 5 de Anthropic quedó disponible de forma general en Microsoft Foundry sobre infraestructura NVIDIA GB300 Blackwell Ultra a través de Azure, eliminando una barrera clave de adquisición empresarial al habilitar implementaciones de IA agéntica de grado productivo dentro de entornos de Microsoft 365 en la arquitectura de acelerador más reciente.

- Junio de 2026: OpenAI presentó una vista previa del conjunto de modelos GPT-5.6, que comprende las variantes Sol, Terra y Luna, con Sol con un precio de 5 USD por millón de tokens de entrada y 30 USD por millón de tokens de salida, lo que representa una mayor eficiencia de costos en relación con los modelos de frontera de la generación anterior. El acceso inicial fue restringido a socios aprobados por el gobierno pendiente de revisión de ciberseguridad.

Alcance del Informe del Mercado Global de Modelos de Fundación

El Mercado de Modelos de Fundación comprende el desarrollo, la implementación, la concesión de licencias y la comercialización de modelos de IA preentrenados a gran escala, incluidos los modelos de lenguaje de gran escala, multimodales, de visión, de voz, de audio y específicos de dominio, que sirven como la inteligencia subyacente para una amplia gama de aplicaciones de IA empresarial. Los ingresos del mercado se generan a través de la concesión de licencias y suscripciones de modelos, tarifas de uso de API e inferencia, implementaciones alojadas en la nube y locales, servicios de personalización y ajuste fino de modelos, soporte empresarial y servicios de IA gestionados proporcionados a organizaciones de industrias como BFSI, salud, TI y telecomunicaciones, manufactura, gobierno y otros sectores de usuarios finales.

El Informe del Mercado de Modelos de Fundación está Segmentado por Tipo de Modelo (Modelos de Lenguaje de Gran Escala, Modelos Multimodales, Modelos de Visión y Otros Tipos de Modelos (Modelos de Voz y Audio, Modelos Específicos de Dominio, etc.)), Modo de Implementación (Basado en la Nube y Local), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Aplicación (Generación de Contenido, Atención al Cliente y Asistentes Virtuales, Gestión del Conocimiento, Ciberseguridad y Detección de Fraudes, Inteligencia Empresarial y Analítica, y Otras Aplicaciones (Desarrollo de Software, Descubrimiento de Fármacos, etc.)), Usuario Final (BFSI, Salud, TI y Telecomunicaciones, Manufactura, Gobierno y Defensa, y Otros Usuarios Finales (Comercio Minorista y Electrónico, Medios de Comunicación y Entretenimiento, Educación, etc.)) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Modelos de Lenguaje de Gran Escala |

| Modelos Multimodales |

| Modelos de Visión |

| Otros Tipos de Modelos (Modelos de Voz y Audio, Modelos Específicos de Dominio, etc.) |

| Basado en la Nube |

| Local |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Generación de Contenido |

| Atención al Cliente y Asistentes Virtuales |

| Gestión del Conocimiento |

| Ciberseguridad y Detección de Fraudes |

| Inteligencia Empresarial y Analítica |

| Otras Aplicaciones (Desarrollo de Software, Descubrimiento de Fármacos, etc.) |

| BFSI |

| Salud |

| TI y Telecomunicaciones |

| Manufactura |

| Gobierno y Defensa |

| Otros Usuarios Finales (Comercio Minorista y Electrónico, Medios de Comunicación y Entretenimiento, Educación, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Resto de África |

| Por Tipo de Modelo | Modelos de Lenguaje de Gran Escala | |

| Modelos Multimodales | ||

| Modelos de Visión | ||

| Otros Tipos de Modelos (Modelos de Voz y Audio, Modelos Específicos de Dominio, etc.) | ||

| Por Modo de Implementación | Basado en la Nube | |

| Local | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Aplicación | Generación de Contenido | |

| Atención al Cliente y Asistentes Virtuales | ||

| Gestión del Conocimiento | ||

| Ciberseguridad y Detección de Fraudes | ||

| Inteligencia Empresarial y Analítica | ||

| Otras Aplicaciones (Desarrollo de Software, Descubrimiento de Fármacos, etc.) | ||

| Por Usuario Final | BFSI | |

| Salud | ||

| TI y Telecomunicaciones | ||

| Manufactura | ||

| Gobierno y Defensa | ||

| Otros Usuarios Finales (Comercio Minorista y Electrónico, Medios de Comunicación y Entretenimiento, Educación, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y proyectado del espacio de modelos de fundación?

El mercado de modelos de fundación fue valorado en 21,72 mil millones de USD en 2025, se sitúa en 31,2 mil millones de USD en 2026 y se prevé que alcance los 119,29 mil millones de USD en 2031 a una CAGR del 30,76%.

¿Qué región lidera la generación de ingresos para los modelos de fundación?

América del Norte lideró con una participación del 39,37% en 2025, respaldada por su concentración de laboratorios de frontera, hiperescaladores y compradores de software empresarial.

¿Qué región se está expandiendo más rápido hasta 2031?

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 32,89%, impulsada por el sólido desarrollo de modelos domésticos y grandes bases de implementación industrial.

¿Qué tipo de modelo está creciendo más rápido?

Se proyecta que los modelos multimodales registren la CAGR más alta del 31,34%, ya que las empresas desean cada vez más sistemas que puedan razonar sobre texto, imágenes, audio y datos estructurados.

¿Por qué está ganando terreno la implementación local?

Se proyecta que la implementación local crezca a una CAGR del 39,90% porque los sectores regulados y los casos de uso soberanos necesitan un mayor control sobre los datos, el alojamiento y la gobernanza de modelos.

¿Qué grupo de usuarios finales está generando el mayor impulso de crecimiento?

Se proyecta que el gobierno y la defensa se expandan a una CAGR del 39,76%, impulsados por programas de IA soberana y la demanda de inferencia segura en entornos controlados.

Última actualización de la página el: