Tamaño y Participación del Mercado de Dispositivos para Cirugía Bariátrica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos para Cirugía Bariátrica por Mordor Intelligence

Se espera que el tamaño del mercado de dispositivos para cirugía bariátrica crezca de USD 2,83 mil millones en 2025 a USD 2,98 mil millones en 2026 y se prevé que alcance USD 3,85 mil millones en 2031 a una CAGR del 5,28% durante 2026-2031. El crecimiento sostenido se desarrolla a medida que las soluciones basadas en dispositivos se integran con los agonistas del receptor GLP-1, ofreciendo a los proveedores regímenes híbridos y flexibles que mejoran los resultados a largo plazo en el manejo del peso. Los rápidos avances en el grapado robótico, los sistemas de compresión magnética y los balones deglutibles están perfeccionando la precisión quirúrgica, acortando los tiempos de recuperación y reduciendo las tasas de complicaciones, reforzando la propuesta de valor del mercado de dispositivos para cirugía bariátrica tanto para los pagadores como para los pacientes. Al mismo tiempo, el campo competitivo se está adaptando a criterios de reembolso en evolución que recompensan cada vez más los ahorros en el costo total de la atención, acelerando así la adopción de tecnología en hospitales y centros de cirugía ambulatoria. América del Norte mantiene el liderazgo en volúmenes de procedimientos, aunque la curva de demanda de Asia-Pacífico se intensifica a medida que la prevalencia de la obesidad aumenta marcadamente entre las cohortes más jóvenes, subrayando una demanda futura considerable de dispositivos especializados. En conjunto, estos factores crean un mercado de dispositivos para cirugía bariátrica resiliente que se espera mantenga una expansión constante de dígito medio a lo largo de 2030.

Conclusiones Clave del Informe

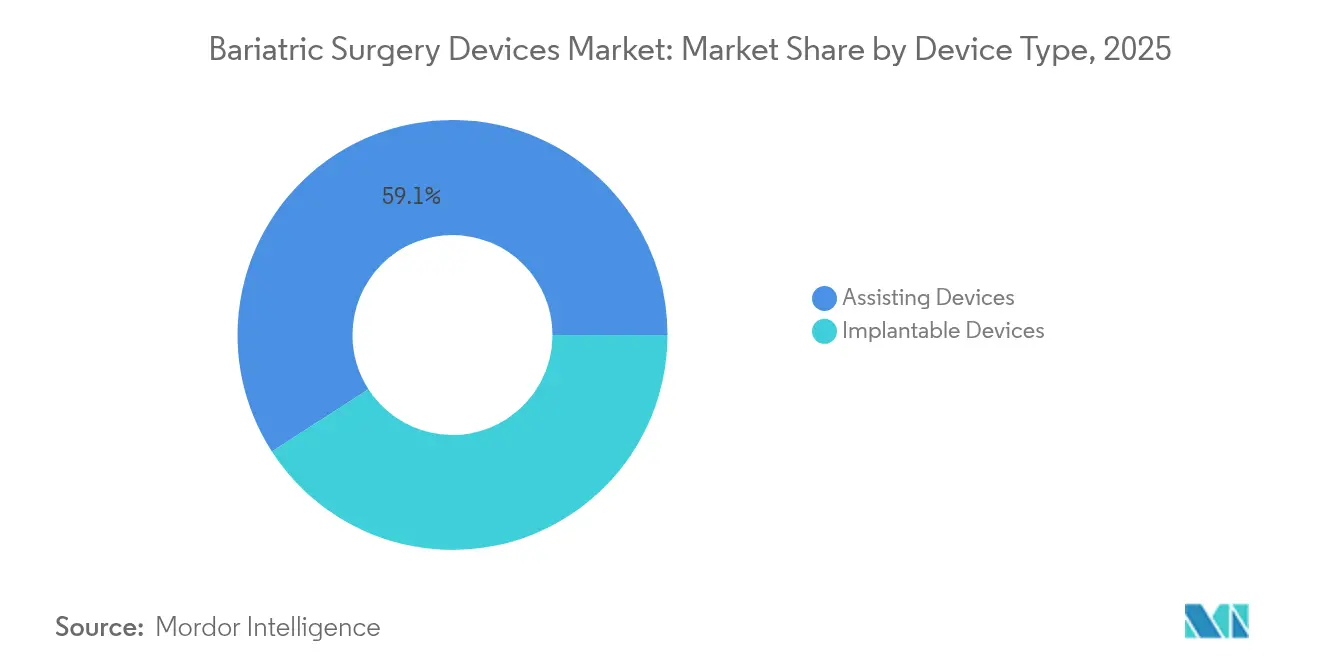

- Los dispositivos de asistencia lideraron con una participación de ingresos del 59,12% en el mercado de dispositivos para cirugía bariátrica en 2025, mientras que el mismo segmento proyecta expandirse a una CAGR del 5,62% hasta 2031.

- La gastrectomía en manga representó el 42,93% del total de procedimientos, mientras que se prevé que la gastroplastia en manga endoscópica registre la CAGR más rápida del 6,18% hasta 2031.

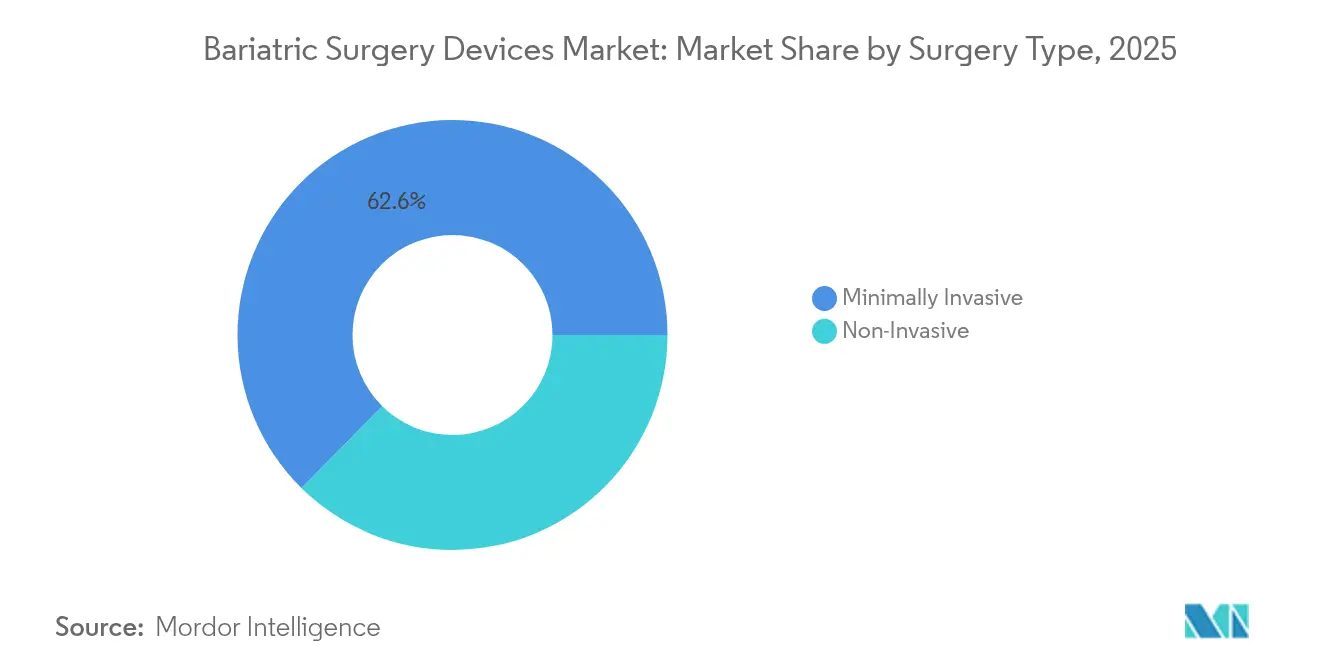

- Las técnicas mínimamente invasivas capturaron el 62,61% de la participación del mercado de dispositivos para cirugía bariátrica en 2025; los enfoques no invasivos están preparados para crecer a una CAGR del 6,85% en el mismo horizonte.

- Los hospitales representaron el 46,98% de todos los procedimientos, aunque los centros de cirugía ambulatoria están preparados para registrar una CAGR del 5,74% hasta 2031.

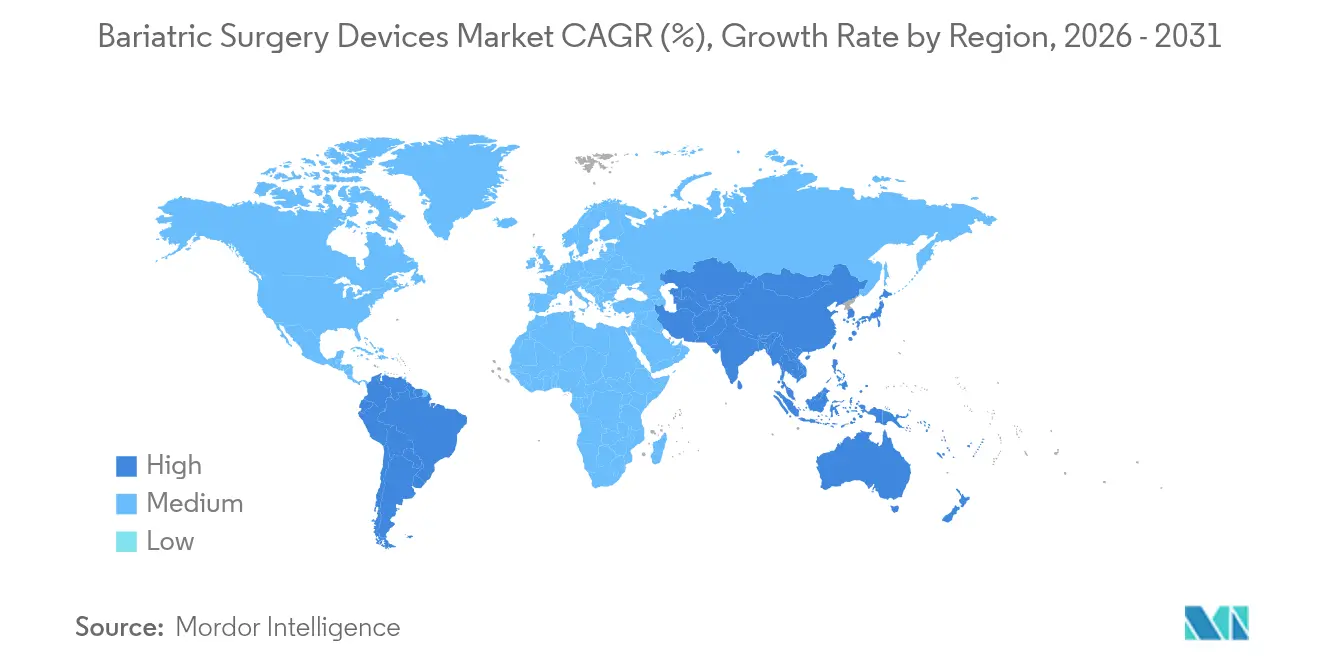

- América del Norte mantuvo el 41,72% de los ingresos globales en 2025, mientras que se proyecta que la región Asia-Pacífico se acelere a una CAGR del 6,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos para Cirugía Bariátrica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido Aumento en la Prevalencia de Obesidad Mórbida | +1.8% | Global, con ganancias tempranas en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Cobertura de Seguros para Cirugía Metabólica | +1.2% | América del Norte y UE, con extensión a APAC | Mediano plazo (2-4 años) |

| Adopción de Plataformas Mínimamente Invasivas y Robóticas | +1.1% | Núcleo APAC, con extensión a MEA | Mediano plazo (2-4 años) |

| Aumento en los Procedimientos de Gastrectomía en Manga | +0.9% | Global | Corto plazo (≤ 2 años) |

| Abandono de Medicamentos GLP-1 que Impulsa Conversiones Quirúrgicas | +0.7% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Cartera de Anastomosis Habilitada por Imanes y Balones Inteligentes | +0.5% | Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Rápido Aumento en la Prevalencia de Obesidad Mórbida

Más de 900 millones de adultos viven actualmente con obesidad, una cohorte que continúa creciendo en todas las regiones principales y amplía directamente el grupo de candidatos para procedimientos metabólicos. La demanda es especialmente fuerte entre los pacientes con índices de masa corporal ≥ 50 kg/m², quienes a menudo necesitan soluciones de grapado y anastomosis más robustas que alcanzan precios premium. Los países de Asia-Pacífico están experimentando el mayor incremento en obesidad severa, lo que lleva a los ministerios de salud a reducir los umbrales de intervención para limitar los costos cardiovasculares posteriores. Los pacientes más jóvenes representan ahora una proporción desproporcionada de los candidatos quirúrgicos, impulsando a los proveedores a diseñar dispositivos con vidas funcionales más largas. En conjunto, estos cambios demográficos refuerzan el arco de expansión a largo plazo del mercado de dispositivos para cirugía bariátrica.

Expansión de la Cobertura de Seguros para Cirugía Metabólica

Las reformas en las políticas de los pagadores están desmantelando las barreras históricas de pago. En 2026, Medicare reconocerá la obesidad como una enfermedad crónica que justifica un tratamiento integral, incluida la cirugía y la medicación contra la obesidad. Las principales aseguradoras privadas, como Blue Cross Blue Shield, ya han eliminado los obstáculos de autorización previa, reduciendo el tiempo promedio de aprobación en catorce días. El Proyecto de Ley 106 del Senado de Luisiana incorporó a un millón adicional de residentes bajo cobertura comercial obligatoria en 2024, impulsando inmediatamente los volúmenes de procedimientos regionales. Se prevé que los vientos favorables sostenidos en el reembolso añadan 1,2 puntos porcentuales a la CAGR del sector hasta 2030, consolidando el mercado de dispositivos para cirugía bariátrica como una alternativa rentable a la farmacoterapia de por vida.

Adopción de Plataformas Mínimamente Invasivas y Robóticas

Los sistemas robóticos realizan aproximadamente un tercio de los casos bariátricos en países de altos ingresos en 2022, frente al 23% en 2021[1]ASMBS, "Estimación de 2022 de Procedimientos Bariátricos Realizados en los Estados Unidos," soard.org, impulsados por resultados clínicos superiores y tasas de complicaciones reducidas. Las plataformas más nuevas ofrecen grapado articulado, suministro avanzado de energía y ergonomía intuitiva de la consola que acortan las curvas de aprendizaje para los cirujanos. La plataforma de próxima generación de Intuitive Surgical introduce grapadoras con detección de fuerza, mientras que el sistema OTTAVA de Johnson & Johnson[2]Johnson & Johnson, "Primeros Casos del Sistema Robótico OTTAVA," jnj.com completó sus primeros bypass gástricos en Y de Roux en 2025. Las huellas más pequeñas y los instrumentos modulares están ayudando a los centros ambulatorios a invertir en capacidades robóticas sin costosas remodelaciones del quirófano, ampliando la penetración del mercado en todos los entornos.

Abandono de Medicamentos GLP-1 que Impulsa Conversiones Quirúrgicas

Los estudios de persistencia en el mundo real muestran que solo el 32,3% de los pacientes permanecen en terapia con GLP-1[3]Journal of Managed Care & Specialty Pharmacy, "Persistencia en el Mundo Real a los Agonistas del Receptor GLP-1," jmcp.org después de un año, con tasas de discontinuación que superan el 60% entre los usuarios no diabéticos. A medida que el peso se recupera, muchos pacientes se orientan hacia opciones quirúrgicas duraderas, a menudo ingresando al proceso premotivados y con la aprobación del pagador ya en vigor. Los cirujanos reportan un aumento del 17% en las derivaciones vinculadas directamente al cese del GLP-1, reforzando la cirugía como una herramienta complementaria, no competidora. Se espera que este flujo de conversiones eleve los volúmenes de casos en más de 30.000 procedimientos anuales solo en América del Norte, intensificando las tasas de utilización de dispositivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Preferencia por Medicamentos GLP-1 de Acción Prolongada | -0.9% | América del Norte y UE | Mediano plazo (2-4 años) |

| Escasez de Cirujanos con Formación Bariátrica en Mercados Emergentes | -0.8% | APAC, MEA, América Latina | Largo plazo (≥ 4 años) |

| Alto Costo de Dispositivos y Procedimientos | -0.6% | Global | Mediano plazo (2-4 años) |

| Estrictos Retiros de la FDA sobre Grapadoras y Bandas | -0.4% | América del Norte, con extensión regulatoria global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Preferencia por Medicamentos GLP-1 de Acción Prolongada

Las formulaciones semanales y quincenales de semaglutida y tirzepatida han logrado una rápida adopción, lo que llevó a una caída del 25,6% en el volumen bariátrico de EE. UU. durante los picos de crecimiento en las prescripciones. Sin embargo, los datos longitudinales sugieren que los regímenes combinados quirúrgico-farmacológicos[4]Nursel Çalık Başaran, "Recuperación de peso tras cirugía metabólica bariátrica: la importancia de los niveles de GLP-1," International Journal of Obesity, nature.com aumentan las tasas de pérdida de exceso de peso y reducen la recaída de comorbilidades. En consecuencia, los participantes del mercado posicionan cada vez más los dispositivos como intervenciones fundamentales, con la medicación actuando como terapia adyuvante. Este vínculo modera el viento en contra, reduciendo el impacto negativo en la CAGR a menos de un punto porcentual.

Escasez de Cirujanos con Formación Bariátrica en Mercados Emergentes

Los países de Asia-Pacífico operan con menos de un cirujano metabólico por cada 100.000 pacientes elegibles, lo que limita el rendimiento de los procedimientos a pesar de la creciente demanda. Los programas de becas financiadas y las redes de tutoría a distancia están ampliando el grupo de talentos, aunque las brechas de habilidades pueden persistir durante la próxima década. Los proveedores están mitigando el cuello de botella a través de plataformas asistidas por robots que acortan las curvas de aprendizaje y mediante asociaciones con facultades de medicina para incorporar módulos bariátricos en la formación de residentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Dispositivos de Asistencia Impulsan la Innovación del Mercado

Los dispositivos de asistencia mantuvieron una participación dominante del 59,12% en el mercado de dispositivos para cirugía bariátrica en 2025, respaldados por materiales de refuerzo de línea de grapas, grapadoras motorizadas y sistemas de energía avanzados. La evolución del producto se centra en la mitigación de fugas, con geometría de cartucho de triple fila y monitoreo de impedancia en tiempo real que reducen constantemente las tasas de complicaciones postoperatorias. Los módulos de grapado robótico ahora integran características de fuerza de sujeción adaptativa que se adaptan a paredes gástricas más gruesas comunes en pacientes con IMC elevado, lo que aumenta aún más la confianza clínica. A lo largo del horizonte de pronóstico, se proyecta que los dispositivos de asistencia se expandan a una CAGR del 5,62%, lo que refleja mejoras incrementales continuas que fomentan la estandarización en el quirófano y las compras repetidas.

Los dispositivos implantables, aunque más pequeños en términos de ingresos, están añadiendo capas de innovación de alto valor, como anillos de compresión habilitados por imanes que crean anastomosis sin suturas ni grapas. Los balones inteligentes capaces de colocación transoral están reduciendo los umbrales de intervención entre los pacientes que no desean o no son aptos para la cirugía. El papel emergente de este subsegmento tiene valor estratégico: introduce nuevos grupos de clientes en las terapias de pérdida de peso basadas en dispositivos y construye un futuro flujo de tratamientos más invasivos, ampliando así el total del mercado accesible de dispositivos para cirugía bariátrica.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procedimiento: La Gastroplastia en Manga Endoscópica Desafía el Dominio Tradicional

La gastrectomía en manga mantuvo el 42,93% del tamaño del mercado de dispositivos para cirugía bariátrica en 2025, respaldada por guías clínicas que avalan la manga para la obesidad moderada a severa. Los fabricantes continúan refinando las grapadoras de punta curva y los materiales de refuerzo precargados para acortar el tiempo operatorio hasta en un 18%. Sin embargo, la gastroplastia en manga endoscópica está cerrando la brecha, registrando una CAGR del 6,18% sobre la base de evidencia clínica que muestra una pérdida del 13,6% del peso corporal total a los 12 meses con eventos adversos mínimos. Los hospitales posicionan cada vez más la gastroplastia en manga endoscópica como una alternativa de caso diurno que libera capacidad del quirófano para trabajos de revisión complejos, estimulando indirectamente las ventas de plataformas de sutura avanzadas y accesorios endoscópicos.

Los datos de costo-utilidad sitúan a la gastroplastia en manga endoscópica en un ahorro a cinco años de USD 33.583 frente a la semaglutida, elevando su atractivo para los empleadores autoasegurados. Los fabricantes de dispositivos responden agrupando herramientas de sutura endoscópica con navegación guiada por inteligencia artificial para mejorar la precisión en la colocación de puntos. Mientras tanto, el bypass gástrico en Y de Roux asistido por robot sigue siendo relevante para los pacientes con superobesidad y para aquellos con reflujo severo, sosteniendo la demanda de grapadoras de recarga de 30 mm y kits de trócar de sitio único. El mosaico de procedimientos subraya la tesis central: una cartera de técnicas diversificada amplía el campo accesible para el mercado de dispositivos para cirugía bariátrica.

Por Tipo de Cirugía: Los Procedimientos No Invasivos Lideran el Crecimiento

Los enfoques mínimamente invasivos, como la laparoscopia, mantuvieron una participación dominante del 62,61% en el mercado de dispositivos para cirugía bariátrica en 2025, gracias a los protocolos de recuperación mejorada tras la cirugía bien establecidos que permiten el alta en 24 horas. Los puertos y trocares continúan experimentando una demanda de volumen constante, respaldada por el crecimiento de las técnicas de incisión única que reducen las cicatrices visibles. Sin embargo, la categoría no invasiva se acelera más rápidamente, con una CAGR del 6,85%, impulsada por balones ingeribles y dispositivos de compresión magnética sin incisiones que extienden el alcance terapéutico a cohortes con IMC más bajo.

La adopción clínica se beneficia de la movilidad el mismo día y el regreso al trabajo en 72 horas, en marcado contraste con la convalecencia tradicional de dos semanas. Los organismos reguladores en Europa ahora requieren solo vigilancia poscomercialización en lugar de ensayos aleatorizados para los balones de próxima generación, acortando el tiempo de comercialización y fomentando la profundidad del flujo de productos. Como resultado, se prevé que el tamaño del mercado de dispositivos para cirugía bariátrica para sistemas no invasivos aumente de USD 438,1 millones en 2026 a casi USD 611 millones en 2031, lo que se traduce en un potencial alcista significativo para los proveedores especializados en implantes a base de polímeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Centros de Cirugía Ambulatoria Emergen como Líderes de Crecimiento

Los programas hospitalarios retuvieron el 46,98% del tamaño del mercado de dispositivos para cirugía bariátrica en 2025, respaldados por capacidades integrales de cuidados críticos para pacientes de alto riesgo. Los centros de enseñanza, en particular, favorecen los entornos de servicio completo donde los residentes se exponen a técnicas robóticas y de revisión. Sin embargo, los centros de cirugía ambulatoria exhiben la CAGR más alta del 5,74% a medida que las aseguradoras agrupan pagos que recompensan tarifas de instalaciones más bajas. La integración de anestésicos de infusión rápida y educación perioperatoria impresa ha reducido la estancia media en los centros de cirugía ambulatoria a seis horas, liberando capacidad de procedimientos.

Los operadores de centros de cirugía ambulatoria negocian cada vez más contratos de suministro directo con las empresas de dispositivos, estipulando entregas justo a tiempo para reducir los gastos generales de inventario. Este cambio alienta a los fabricantes a diseñar consolas compactas de múltiple energía adecuadas para espacios más reducidos. A medida que el flujo de los centros de cirugía ambulatoria se amplía, las grapadoras de un solo uso y las bolsas de extracción de muestras generan una demanda recurrente más sólida, reforzando la historia de crecimiento unitario del mercado de dispositivos para cirugía bariátrica.

Análisis Geográfico

América del Norte generó el 41,72% de los ingresos globales de 2025, impulsada por una amplia cobertura de seguros y redes de cirujanos bien establecidas. Aunque la adopción de GLP-1 redujo el número de casos durante 2024, los volúmenes de procedimientos se recuperaron tras las conversiones impulsadas por el abandono del tratamiento, produciendo una perspectiva de CAGR constante del 4,96% hasta 2031. Canadá refleja la dinámica de EE. UU., pero los límites de financiación provincial introducen fluctuaciones periódicas en las listas de espera que dan forma a los envíos trimestrales de dispositivos.

Asia-Pacífico es el de mayor crecimiento con una CAGR prevista del 6,78% hasta 2031, lo que refleja la carga de obesidad que escala rápidamente en la región y la expansión del ingreso disponible de la clase media. China e India juntas representaron más de 180.000 procedimientos en 2024, aunque la penetración sigue siendo inferior al 2% de los candidatos elegibles, revelando un enorme potencial sin explotar. Los centros de turismo médico en Tailandia y Corea del Sur ofrecen procedimientos a un costo entre un 30% y un 50% más bajo que los mercados occidentales, pero el flujo de pacientes internacionales es cada vez más sensible al estado de acreditación, lo que impulsa a los proveedores a adoptar dispositivos de marcas reconocidas globalmente para garantizar la confianza.

Europa mantiene una expansión moderada del 5,29%, respaldada por sistemas de salud universales que favorecen la adopción de dispositivos basados en evidencia. Los nuevos estándares de seguridad para el turismo médico publicados en 2025 obligan a los centros bariátricos en el extranjero a documentar la trazabilidad de los dispositivos y las credenciales de los cirujanos. América del Sur y Oriente Medio y África juntos representan menos del 10% de los ingresos actuales, pero avanzan a aproximadamente un 5,85% de CAGR, impulsados por inversiones en hospitales privados y poblaciones expatriadas en crecimiento que buscan atención de calidad. Los proveedores que alineen la distribución con iniciativas de formación localizadas estarán en posición de ganar participación incremental a medida que estos mercados emergentes maduren.

Panorama Competitivo

El mercado de dispositivos para cirugía bariátrica está moderadamente concentrado, con los cinco principales fabricantes controlando una parte significativa de las ventas globales. Medtronic lidera en productos de grapado y energía, mientras que Johnson & Johnson (Ethicon) aprovecha su plataforma ECHELON para soluciones de grapado motorizado y refuerzo. Intuitive Surgical domina las consolas robóticas, pero ahora enfrenta competencia directa del sistema OTTAVA de Johnson & Johnson, que obtuvo la aprobación del IDE en 2024 y registró sus primeros casos de bypass gástrico en 2025. El diseño de brazo modular del recién llegado y su huella reducida se adaptan a quirófanos más pequeños, presionando a Intuitive a acelerar su propia hoja de ruta de consola compacta.

Las adquisiciones estratégicas están redefiniendo los manuales de adyacencia. Boston Scientific absorbió Apollo Endosurgery en 2023, obteniendo tecnología de gastroplastia en manga endoscópica y escalando la venta cruzada en su cartera de endoscopia. KARL STORZ siguió adquiriendo Asensus Surgical en 2024 para fortalecer su línea de instrumentos mínimamente invasivos e ingresar al emergente segmento de laparoscopia digital. Mientras tanto, innovadores de nicho como GT Metabolic Solutions y Allurion están siendo pioneros en anastomosis habilitada por imanes y balones deglutibles, presentándose como objetivos de adquisición para los grandes fabricantes de equipos originales ansiosos por diversificar sus flujos de ingresos.

Los modelos de asociación también están evolucionando. Los fabricantes de dispositivos ahora agrupan análisis basados en la nube que rastrean la integridad de la línea de grapas, vinculando las ventas de hardware a suscripciones de software perioperatorio. Varios hospitales de primer nivel requieren acuerdos de intercambio de datos que vinculan los contratos de suministro a paneles de resultados de pacientes, lo que obliga a los proveedores a invertir en ciberseguridad e interoperabilidad. La intensidad competitiva está, por tanto, pasando de la diferenciación de hardware puro a la creación de valor a escala de ecosistema, una evolución que probablemente dictará la redistribución de la participación de mercado en los próximos cinco años en el mercado de dispositivos para cirugía bariátrica.

Líderes de la Industria de Dispositivos para Cirugía Bariátrica

B. Braun Melsungen AG

Boston Scientific

Johnson & Johnson

Karl Storz SE & Co. KG

Medtronic PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Johnson & Johnson MedTech completó los primeros casos clínicos utilizando el sistema quirúrgico robótico OTTAVA para bypass gástrico en Y de Roux.

- Marzo de 2025: Johnson & Johnson MedTech lanzó la plataforma de múltiple energía DUALTO, integrando modalidades monopolar, bipolar y ultrasónica en una sola consola.

- Junio de 2024: El Proyecto de Ley 106 del Senado de Luisiana estableció la cobertura de seguro comercial obligatoria para la cirugía bariátrica, ampliando el acceso a más de 1 millón de residentes.

- Febrero de 2024: BariaTek implantó su primer dispositivo diseñado para imitar los efectos de pérdida de peso quirúrgica sin incisión, ampliando el espectro de intervenciones no invasivas.

Alcance del Informe Global del Mercado de Dispositivos para Cirugía Bariátrica

Según el alcance de este informe, el bypass gástrico y otras cirugías de pérdida de peso, conocidas colectivamente como cirugía bariátrica, implican cambios en el sistema digestivo de los pacientes para ayudarlos a perder peso. Los dispositivos utilizados en este tipo de cirugía se conocen como dispositivos para cirugía bariátrica.

El mercado de cirugía bariátrica está segmentado por tipo de dispositivo, usuario final y geografía. Por tipo de dispositivo, el mercado se subsegmenta en dispositivos de asistencia y dispositivos implantables. Por usuario final, el mercado se subsegmenta en clínicas de cirugía bariátrica, hospitales y centros de cirugía ambulatoria. Por geografía, el mercado se subsegmenta en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece valores (USD) para todos los segmentos anteriores.

| Dispositivos Implantables | Bandas Gástricas |

| Balones Gástricos | |

| Sistemas de Estimulación Eléctrica Gástrica | |

| Mangas de Bypass Duodeno-Yeyunal | |

| Dispositivos de Asistencia | Dispositivos de Grapado |

| Dispositivos de Sutura | |

| Sistemas de Trócar y Acceso | |

| Dispositivos de Sellado de Vasos | |

| Otros Dispositivos de Asistencia |

| Gastrectomía en Manga |

| Bypass Gástrico en Y de Roux |

| Banda Gástrica Ajustable |

| Derivación Biliopancreática con Cruce Duodenal |

| Gastroplastia en Manga Endoscópica |

| Colocación de Balón Intragástrico |

| Procedimientos Magnéticos Emergentes y de VBLOC |

| Mínimamente Invasiva |

| No Invasiva |

| Hospitales |

| Clínicas de Cirugía Bariátrica |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Dispositivo | Dispositivos Implantables | Bandas Gástricas |

| Balones Gástricos | ||

| Sistemas de Estimulación Eléctrica Gástrica | ||

| Mangas de Bypass Duodeno-Yeyunal | ||

| Dispositivos de Asistencia | Dispositivos de Grapado | |

| Dispositivos de Sutura | ||

| Sistemas de Trócar y Acceso | ||

| Dispositivos de Sellado de Vasos | ||

| Otros Dispositivos de Asistencia | ||

| Por Tipo de Procedimiento | Gastrectomía en Manga | |

| Bypass Gástrico en Y de Roux | ||

| Banda Gástrica Ajustable | ||

| Derivación Biliopancreática con Cruce Duodenal | ||

| Gastroplastia en Manga Endoscópica | ||

| Colocación de Balón Intragástrico | ||

| Procedimientos Magnéticos Emergentes y de VBLOC | ||

| Por Tipo de Cirugía | Mínimamente Invasiva | |

| No Invasiva | ||

| Por Usuario Final | Hospitales | |

| Clínicas de Cirugía Bariátrica | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué grupo de productos está impulsando actualmente la mayor parte de la innovación en diseño en la cirugía bariátrica?

Los dispositivos de asistencia, como las grapadoras motorizadas y los sistemas de energía multifunción, lideran el impulso de innovación, con enfoque en la reducción de fugas y la eficiencia del flujo de trabajo.

¿Cómo están influyendo las tasas de abandono de medicamentos GLP-1 en los patrones de demanda quirúrgica?

Las altas tasas de discontinuación están orientando a muchos pacientes hacia opciones quirúrgicas como una solución más duradera después de que la farmacoterapia inicial no cumple con las expectativas.

¿Por qué los centros de cirugía ambulatoria están experimentando una creciente adopción para procedimientos bariátricos?

Los pagadores favorecen sus tarifas de instalaciones más bajas y los pacientes aprecian el alta el mismo día, lo que permite a los centros de cirugía ambulatoria captar casos que antes estaban limitados a los hospitales.

¿Qué capacidades tecnológicas están priorizando los cirujanos en las plataformas de grapado de próxima generación?

La retroalimentación tisular en tiempo real, los mecanismos de sujeción con detección de fuerza y los materiales de refuerzo precargados son las principales prioridades para mejorar la precisión y la seguridad.

¿Cómo está afectando la evolución de las políticas de seguros a la adopción de procedimientos?

La cobertura ampliada con menos obstáculos de autorización previa está acelerando el flujo de pacientes y reduciendo los retrasos administrativos.

¿De qué manera los dispositivos no invasivos están ampliando el grupo de pacientes accesibles?

Los balones deglutibles y las herramientas de compresión magnética atraen a candidatos con IMC más bajo y a aquellos reacios a someterse a cirugía, extendiendo el acceso al tratamiento más allá de las cohortes tradicionales.

Última actualización de la página el: