Tamaño y Participación del Mercado de Adhesivos Aeroespaciales

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.17 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Adhesivos Aeroespaciales por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Adhesivos Aeroespaciales se expanda desde USD 0,89 mil millones en 2025 y USD 0,93 mil millones en 2026 hasta USD 1,17 mil millones en 2031, registrando una CAGR del 4,78% entre 2026 y 2031. Los principales impulsores del crecimiento incluyen fuselajes con alta intensidad de materiales compuestos, celdas de unión robótica y formulaciones preparadas para condiciones criogénicas que respaldan la propulsión de hidrógeno. Si bien los sistemas de base solvente mantienen una participación significativa en los ingresos, las formulaciones de base acuosa están ganando terreno rápidamente, impulsadas por el endurecimiento de los límites de nivel de COV por parte de la Junta de Recursos del Aire de California y el reglamento REACH. Los grados estructurales se alinean estrechamente con la participación de consumo de los fabricantes de equipos originales, ya que estos adoptan cada vez más revestimientos compuestos unidos y cajas de alas. América del Norte, impulsada por los programas Boeing 737 MAX y F-35 de Lockheed Martin, domina los volúmenes de adhesivos. Sin embargo, con la producción del C919 de COMAC y el C295 de Tata-Airbus, la región Asia-Pacífico está preparada para el crecimiento más rápido.

Conclusiones Clave del Informe

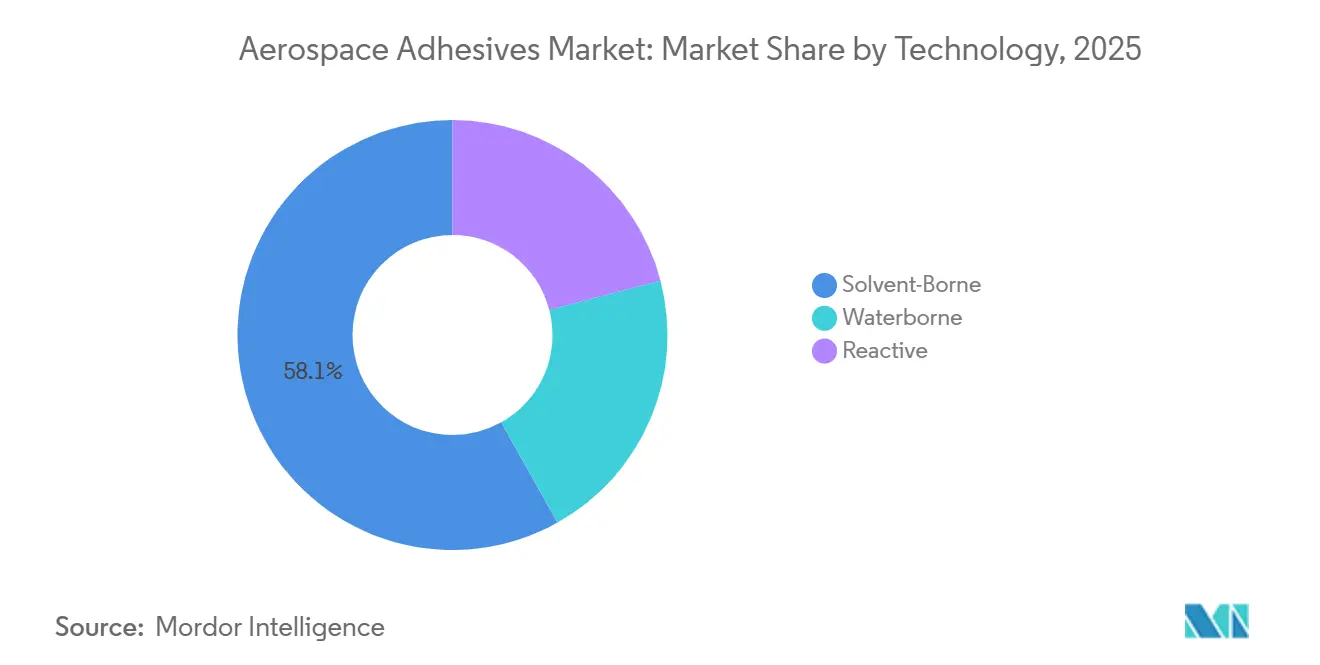

- Por tecnología, las formulaciones de base solvente lideraron con una participación de ingresos del 58,12% en 2025, mientras que las variantes de base acuosa se proyecta que crezcan a una CAGR del 4,98% hasta 2031.

- Por tipo de resina, el epoxi capturó el 50,23% de las ventas de 2025 y se prevé que avance a una CAGR del 5,12% hasta 2031, impulsado por aplicaciones de materiales compuestos de alta temperatura.

- Por función, los adhesivos estructurales representaron el 59,16% de la demanda en 2025 y se espera que se expandan a una CAGR del 4,91% a medida que proliferen las líneas de unión robótica automatizada.

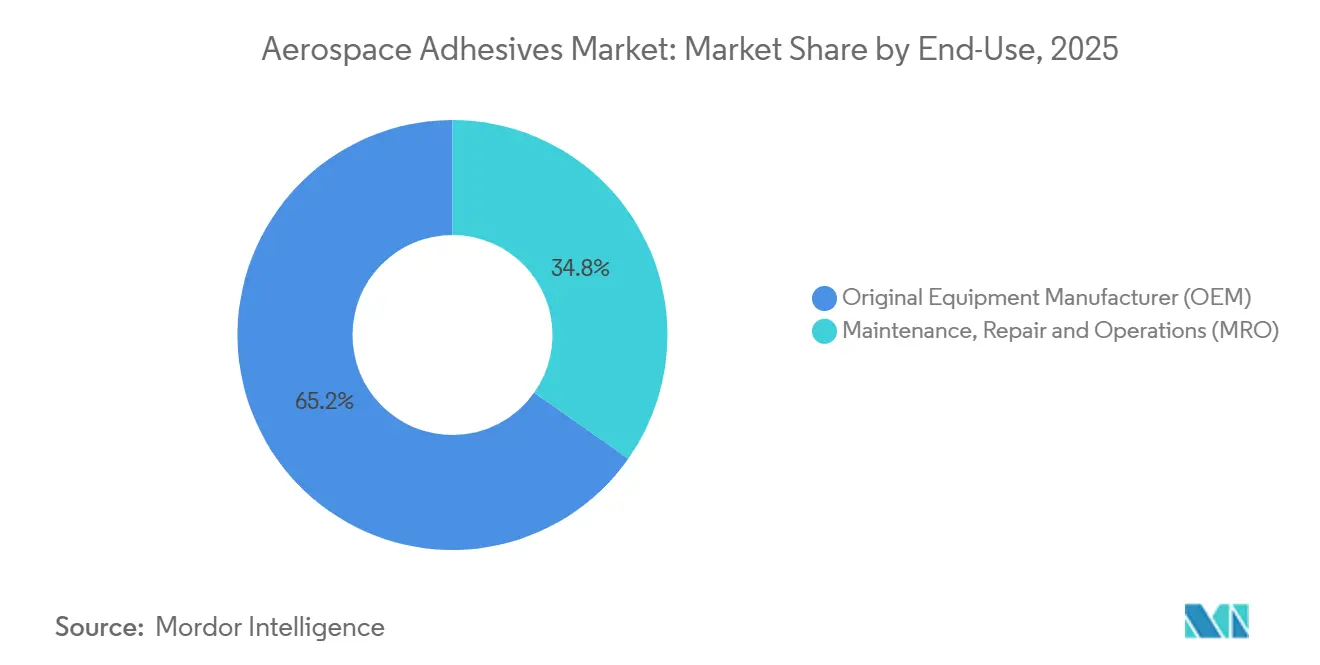

- Por uso final, los fabricantes de equipos originales mantuvieron una participación del 65,23% en 2025, mientras que el mismo canal registrará la CAGR más rápida del 4,93% hasta 2031 debido a los programas de nuevas aeronaves.

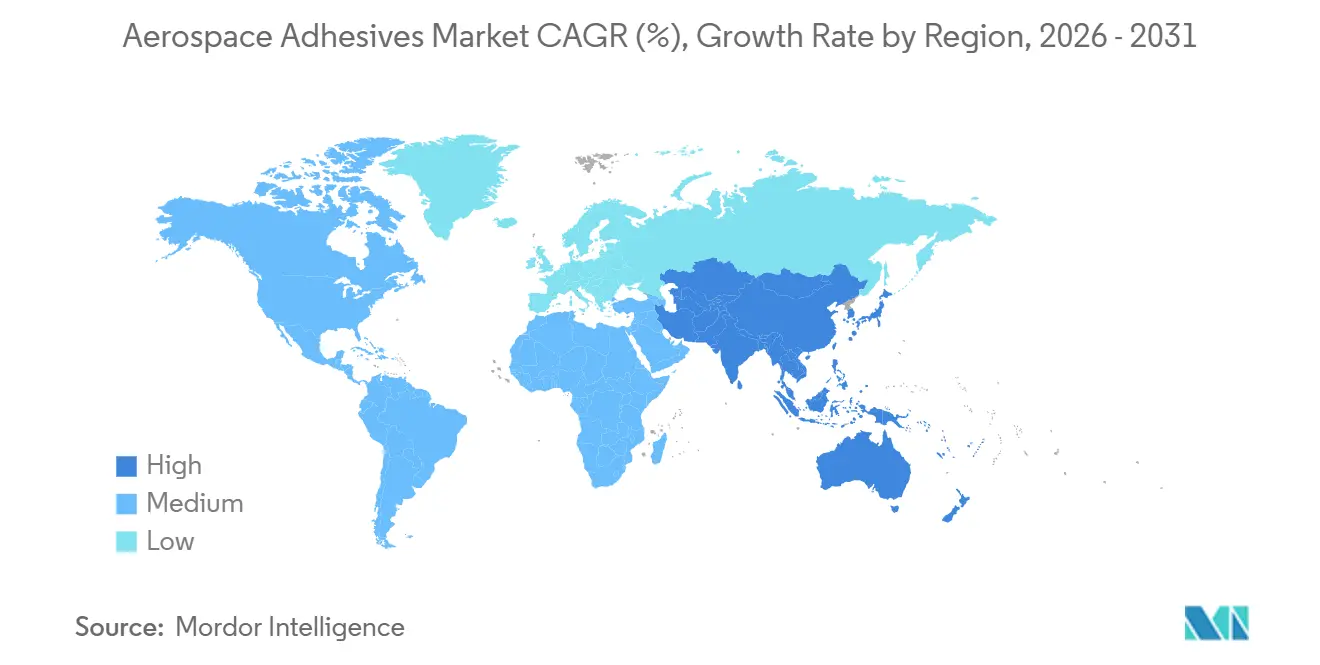

- Por geografía, América del Norte generó el 40,14% de los ingresos de 2025; se prevé que Asia-Pacífico registre la CAGR regional más alta del 5,21% entre 2026 y 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Adhesivos Aeroespaciales

Análisis del Impacto de los Impulsores*

| Impulsores | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor penetración de materiales compuestos en la fabricación de aeronaves | +1.2% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Líneas de unión robótica automatizada para satisfacer el aumento de producción de Airbus y Boeing | +0.9% | América del Norte, Europa, centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de los presupuestos de defensa nacionales (EE. UU., China, India) | +1.1% | América del Norte, Asia-Pacífico (China, India, Corea del Sur) | Largo plazo (≥ 4 años) |

| Crecimiento de los programas de lanzamiento espacial comercial y servicios en órbita | +0.7% | América del Norte (EE. UU.), emergente en Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Adhesivos preparados para condiciones criogénicas para aeronaves propulsadas por hidrógeno | +0.5% | Europa (Airbus ZEROe), clústeres de investigación y desarrollo en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Penetración de Materiales Compuestos en la Fabricación de Aeronaves

Los polímeros reforzados con fibra de carbono representan ahora una parte significativa del peso estructural tanto del Boeing 787 como del Airbus A350. Este cambio ha reemplazado miles de sujetadores mecánicos por juntas adhesivas de alta resistencia, garantizando la integridad del laminado. El programa AERoBOND de la NASA ha confirmado que el uso de adhesivos en película de capa barrera puede reducir la abrasión superficial, lo que lleva a una disminución en la mano de obra de ensamblaje del fuselaje[1]Airbus, "Programa de Aeronaves de Hidrógeno ZEROe," airbus.com. De manera similar, la caja de alas del C919 de COMAC utiliza estos sistemas en película, logrando una reducción en la masa del ala en comparación con el remachado tradicional de aluminio. Este avance refuerza la ambición de COMAC de entregar sus unidades para 2030. Los grados estructurales a base de epoxi lideran el mercado, gracias a su compatibilidad con ciclos de preimpregnado endurecido a perfiles de curado de 120 °C – 180 °C, y su capacidad para producir resistencias al cizallamiento por solapamiento que superan los estándares de la industria. Si bien los proveedores asiáticos están ampliando sus capacidades de autoclave, los retrasos en la calificación han consolidado las posiciones del LOCTITE EA 9695 de Henkel y la serie FM 300 de Cytec en el mercado.

Líneas de Unión Robótica Automatizada para Satisfacer el Aumento de Producción de Airbus y Boeing

Airbus ha destinado un presupuesto significativo para celdas automatizadas que aplican adhesivos en película y pasta con alta precisión. Esta inversión es fundamental para la ambición de Airbus de aumentar la producción de la familia A320 a finales de 2026. En 2024, la línea de Construcción Vertical Automatizada de Fuselaje de Boeing redujo con éxito el tiempo de ciclo de paneles para el 737 MAX y logró una notable reducción en el desperdicio. Los sistemas llave en mano de Electroimpact y MTorres cuentan con estaciones de precalentamiento por infrarrojos que elevan las temperaturas del sustrato a 60 °C, lo que mejora la humectación y el control de vacíos. Spirit AeroSystems reportó una reducción en el desperdicio de adhesivos en 2025, lo que se tradujo en ahorros de costos sustanciales en sus instalaciones de Wichita y Prestwick. Esto se logró utilizando epoxis reactivos de dos componentes con tiempos abiertos de 20 a 45 minutos, perfectamente alineados con los ciclos takt robóticos.

Expansión de los Presupuestos de Defensa Nacionales (EE. UU., China, India)

En 2024, Estados Unidos asignó un presupuesto sustancial para defensa, designando una parte significativa específicamente para la adquisición de aeronaves. Cada plataforma en esta adquisición utiliza adhesivos. Mientras tanto, India, en su presupuesto fiscal 2026, aumentó su asignación de defensa para apoyar los cazas Tejas Mk2 y AMCA, que utilizan epoxis en película para unir radomas y alas compuestas. China reportó oficialmente un gasto en defensa para 2024. Sin embargo, estimaciones externas sugieren una cifra significativamente mayor. Cabe destacar que el avión de combate furtivo J-20 de China incorpora adhesivos de baja pérdida dieléctrica bajo sus revestimientos absorbentes de radar. Además, el programa KF-21 de Corea del Sur exige adhesivos conformes con FST para 120 unidades, con un año objetivo de finalización de 2032. Estos contratos militares no solo protegen a los proveedores de la volatilidad de las fluctuaciones de precios comerciales, sino que también garantizan un volumen estable a largo plazo.

Crecimiento de los Programas de Lanzamiento Espacial Comercial y Servicios en Órbita

En 2024, SpaceX ejecutó múltiples misiones del Falcon 9 y aumentó la producción del Starship, utilizando adhesivos para las baldosas del sistema de protección térmica y el aislamiento criogénico. El cohete New Glenn de Blue Origin logró su primer vuelo orbital en 2024, empleando sistemas epoxi certificados para -196 °C, diseñados para tanques de fibra de carbono. Virgin Galactic, al reanudar sus vuelos turísticos en 2025, exigió adhesivos de cabina conformes con los estándares de desgasificación ASTM E595. La nave de servicio en órbita de Northrop Grumman emplea collares de acoplamiento adhesivos, lo que potencialmente extiende la vida útil de los satélites y aplaza los reemplazos. Debido a los estrictos requisitos espaciales de tolerancia a la radiación y ciclado térmico, los márgenes son notablemente más altos que los estándares de aviación.

Análisis del Impacto de las Restricciones*

| Restricciones | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en las cadenas de suministro de materias primas de epoxi e isocianato | -1.3% | Global, con exposición aguda en Asia-Pacífico y Europa | Corto plazo (≤ 2 años) |

| Límites estrictos de COV de REACH/CARB que restringen los sistemas de base solvente | -0.8% | Europa, América del Norte, con repercusión en Asia-Pacífico | Mediano plazo (2-4 años) |

| Cuellos de botella en la calificación de formulaciones de base biológica y recicladas | -0.7% | Global, con impacto temprano en la UE y EE. UU. | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en las Cadenas de Suministro de Materias Primas de Epoxi e Isocianato

En 2024, la volatilidad afectó a las materias primas de bisfenol-A y epiclorhidrina, ya que China, que posee una participación significativa de la capacidad global, enfrentó cuotas de exportación en medio de racionamiento de energía. Este escenario provocó picos de precios, lo que obligó a los formuladores europeos a recurrir a fuentes en India y Oriente Medio. El diisocianato de tolueno y el diisocianato de difenilmetileno experimentaron fluctuaciones. Grandes actores como BASF, Covestro y Wanhua declararon fuerza mayor, lo que resultó en una extensión de los plazos de entrega de adhesivos. Mientras tanto, los contratos de precio fijo con los fabricantes de equipos originales impidieron que los proveedores de Nivel 1 trasladaran los costos aguas abajo, comprimiendo así los márgenes y aumentando los riesgos en la cadena de suministro.

Límites Estrictos de COV de REACH/CARB que Restringen los Sistemas de Base Solvente

En 2025, la actualización de REACH estableció un límite de COV en los adhesivos, haciendo que los productos de base solvente más antiguos no cumplieran con la normativa a menos que fueran reformulados con mayor contenido de sólidos o portadores acuosos. En el mismo año, la Junta de Recursos del Aire de California redujo el límite permisible de COV para los adhesivos aeroespaciales, lo que provocó una ola de retiradas de productos. Además, las restricciones sobre el nonilfenol y ciertos ftalatos bajo las Sustancias de Muy Alta Preocupación han añadido desafíos regulatorios. Ahora, los fabricantes de equipos originales incluyen proactivamente cláusulas de «preparación para el futuro» en sus licitaciones, exigiendo el cumplimiento para 2028. Este cambio está beneficiando a los formuladores verticalmente integrados que poseen la capacidad de gestionar tanto la reformulación como la certificación internamente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Formulaciones de Base Acuosa Superan a los Sistemas de Base Solvente Tradicionales

Los sistemas de base solvente mantuvieron una participación del 58,12% en el mercado de adhesivos aeroespaciales en 2025 debido al curado rápido y la familiaridad con el proceso. Sin embargo, sus emisiones de COV están cada vez más en conflicto con las regulaciones más estrictas. Esto ha allanado el camino para las formulaciones de base acuosa, que están proyectadas para registrar una CAGR del 4,98% hasta 2031. Se anticipa que el mercado de adhesivos aeroespaciales de base acuosa crecerá, impulsado por los avances en los ensamblajes de paneles de fabricantes de equipos originales y las renovaciones de interiores. Las líneas de unión robótica, que utilizan epoxis reactivos de dos componentes y poliuretanos, se benefician de los tiempos abiertos y la mayor adherencia inicial, mejorando la fiabilidad del takt. Si bien Asia-Pacífico ha sido lenta en la adopción, principalmente debido a la falta de inversión en salas con control de humedad esenciales para el curado de base acuosa, las referencias en las cláusulas de adquisición de fabricantes de equipos originales a los límites de COV están preparadas para impulsar un gasto de capital acelerado.

La automatización desempeña un papel fundamental en la minimización de la variabilidad de la aplicación. Los robots guiados por visión, con una precisión de ±5% del peso objetivo, aplican pastas de base acuosa, garantizando líneas de unión más uniformes en comparación con los métodos manuales y reduciendo significativamente el retrabajo. Los operadores han observado inventarios reducidos, atribuyéndolo a la mayor vida útil en recipiente de los productos de base acuosa de un solo componente y a su clasificación de envío de materiales peligrosos menos estricta. En consecuencia, los proveedores que carecen de experiencia en productos de base acuosa corren el riesgo de quedar excluidos de los programas de nuevas construcciones.

Por Tipo de Resina: El Epoxi Domina las Aplicaciones de Alto Rendimiento

Las resinas epoxi representaron el 50,23% de los ingresos en 2025, capturando la mayor participación por química. Con una CAGR del 5,12% hasta 2031, el ascenso del epoxi se atribuye a su elevada temperatura de transición vítrea, resistencia a la fatiga y compatibilidad perfecta con los ciclos de curado de fibra de carbono, que operan entre 120 °C y 180 °C. Además, la prominencia del epoxi se extiende a los prototipos de tanques criogénicos, donde sus matrices modificadas con caucho mantienen la ductilidad incluso a -180 °C. Si bien los poliuretanos quedan rezagados debido a su menor módulo, lo que los limita a aplicaciones de interiores, los grados de fusión en caliente están creando un nicho en los paneles de paredes laterales, facilitando movimientos de línea más rápidos. Las siliconas, por otro lado, encuentran su fortaleza en los cortafuegos de las góndolas y las bahías de aviónica, ofreciendo amortiguación de vibraciones a temperaturas superiores a 200 °C, aunque a un precio premium que restringe el volumen.

En respuesta a las restricciones de REACH y la Junta de Recursos del Aire de California, los proveedores de epoxi están reduciendo activamente el contenido residual de aminas y monómeros libres. Destacando el espíritu innovador de la industria, Hexcel obtuvo una patente para un epoxi endurecido con nano-sílice, mostrando el delicado equilibrio entre tenacidad y capacidad de colada de película de baja viscosidad[2]Oficina de Patentes y Marcas de Estados Unidos, "Patente de Epoxi de Nano-Sílice," uspto.gov . De cara al futuro, los proveedores de resinas que integren química de bajo contenido en Sustancias de Muy Alta Preocupación con modelado avanzado digital de cinética de curado están preparados para superar a los actores tradicionales, especialmente durante los ciclos de renovación de plataformas fundamentales.

Por Función: Los Grados Estructurales Impulsan la Creación de Valor

Los productos estructurales contribuyeron con el 59,16% de la demanda en 2025. Se proyecta que se expandan a una CAGR del 4,91% respaldados por la integración de fuselajes compuestos, cajas de alas y góndolas. Los requisitos de referencia incluyen resistencias al cizallamiento por solapamiento superiores a 30 MPa y durabilidad en humedad de 24 horas. Mientras tanto, las formulaciones emergentes preparadas para condiciones criogénicas, mejoradas con nano-sílice y endurecedores de caucho, están siendo sometidas a pruebas de presión para aplicaciones en el Airbus ZEROe y vehículos de lanzamiento reutilizables. Aunque los grados no estructurales son vitales para los rieles de asientos, las mantas de aislamiento y las reparaciones rápidas, se enfrentan a presiones de precios y ciclos de reformulación más rápidos.

Los cambios en los procesos de los fabricantes de equipos originales refuerzan aún más la demanda de productos estructurales. El cambio a la fabricación de barril de una sola pieza ha eliminado filas de sujetadores, lo que resulta en costuras unidas más largas por aeronave. Además, las líneas de unión robótica de largueros están transitando a películas de dos componentes que curan en menos de 90 minutos a 140 °C, permitiendo el movimiento del ala dentro del mismo turno. Los proveedores que posicionan ingenieros de aplicación en las plantas de los fabricantes de equipos originales para optimizar las ventanas de proceso están asegurando especificaciones para plataformas de próxima generación.

Por Uso Final: Los Fabricantes de Equipos Originales Capturan la Mayor y Más Rápida Participación en Crecimiento

Los fabricantes de equipos originales consumieron el 65,23% de los adhesivos aeroespaciales en 2025, y se expandirán un 4,93% anualmente hasta 2031, manteniéndolos como la clase de clientes más lucrativa. El aumento de la demanda se atribuye en gran medida al Airbus A321XLR, Boeing 777X y COMAC C929, todos los cuales están integrando paneles de revestimiento unidos más amplios y conjuntos de almacenamiento de hidrógeno líquido. Las líneas de unión automatizadas están amplificando el uso de adhesivos; la geometría de cordón consistente minimiza el exceso de material, lo que permite a los diseñadores ampliar el área de la línea de unión para mayor margen. Si bien la demanda en el mercado de posventa en los canales de mantenimiento, reparación y operaciones se mantiene estable, no es tan dinámica. Esto se debe a que las flotas más antiguas optan por kits de base solvente heredados y reparaciones puntuales en lugar de reemplazos completos de paneles.

Sin embargo, la región Asia-Pacífico destaca en el volumen de mantenimiento, reparación y operaciones. El aumento está impulsado por las aerolíneas de bajo costo que enfatizan los tiempos de rotación rápidos. Esta urgencia ha llevado a una preferencia por epoxis de dos componentes de grado de depósito, que curan a temperatura ambiente en solo 30 minutos, lo que permite a los mecánicos liberar aeronaves el mismo día. Los proveedores que ofrecen paquetes de doble cartucho premezclados, diseñados para eliminar errores de dosificación, no solo están asegurando aprobaciones de estación sino también mejorando su presencia en el mercado de posventa.

Análisis Geográfico

América del Norte produjo el 40,14% de los ingresos de 2025. La sólida demanda está respaldada por la producción de Boeing del 737 MAX y 787, junto con los programas de defensa F-35 y KC-46. La adopción temprana de la región de centros de unión robótica, combinada con el uso de productos de base acuosa conformes con los límites de COV, no solo minimiza el desperdicio sino que también genera créditos de sostenibilidad. Además, la co-localización de fabricantes de equipos originales y proveedores en estados como Washington, Carolina del Sur, Texas y Wichita acelera la validación de líneas piloto, reduce los costos logísticos y consolida la posición dominante de la región.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR proyectada del 5,21% hasta 2031. La participación de la región en el mercado de adhesivos aeroespaciales está destinada a aumentar, impulsada por las entregas de aviones C919 de COMAC y el aumento de la producción de la línea C295 de Tata-Airbus. Japón y Corea del Sur también están contribuyendo, con el SpaceJet de Mitsubishi haciendo su regreso y el caza KF-21 de KAI ganando impulso. Si bien las regulaciones regionales sobre COV son actualmente más permisivas, existe un movimiento hacia la alineación con los estándares REACH, lo que impulsa las inversiones en productos de base acuosa. Además, un ecosistema de mantenimiento, reparación y operaciones en auge en ciudades como Singapur, Kuala Lumpur y Guangzhou refuerza la demanda de renovaciones con adhesivos.

Europa desempeña un papel crucial, respaldada por las instalaciones de Airbus distribuidas en Francia, Alemania, el Reino Unido y España. La investigación sobre propulsión de hidrógeno está canalizando fondos de investigación y desarrollo hacia pruebas criogénicas de adhesivos. Mientras tanto, la legislación REACH está acelerando la eliminación gradual de los productos de base solvente. Con cadenas de suministro ajustadas y esfuerzos de ingeniería colaborativa, la industria está siendo testigo de ciclos de recertificación acelerados. Los mercados emergentes en Oriente Medio, América del Sur y África, aunque más pequeños, están ganando impulso, impulsados por la modernización de flotas y los nuevos centros de fabricación de piezas compuestas. Los proveedores que buscan empresas conjuntas con entidades locales se están posicionando estratégicamente para obtener ventajas tempranas a medida que estas regiones ascienden en la cadena de valor aeroespacial.

Análisis de la cadena de valor

La cadena de valor comienza con insumos petroquímicos y químicos especializados upstream (en particular, materias primas epoxi e isocianato) y avanza hacia la formulación de sistemas de película, pasta y líquidos calificados para aeroespacial. La producción se gestiona normalmente bajo sistemas de calidad alineados con AS9100, con altos requisitos de trazabilidad. Los productos se dirigen luego directamente a las plantas de ensamblaje de OEM y de Tier 1, o a través de distribuidores calificados que gestionan el kitting, la cadena de frío o el almacenamiento controlado cuando es necesario, con documentación que respalda las auditorías aeroespaciales. Se ha observado una consolidación de suministro global vinculada a Airbus a través de distribución certificada, incluido un contrato de suministro mundial otorgado en marzo de 2026 a Bodo Moller Chemie para apoyar a múltiples plantas de Airbus bajo controles de distribución de tipo EN 9120.

La conversión y aplicación midstream están estrechamente vinculadas a las ventanas del proceso de fabricación de fuselajes, y el paso hacia la dosificación automatizada y las líneas de unión robotizadas aumenta la necesidad de una reología, un tiempo de vida útil (pot life) y perfiles de curado consistentes. Como resultado, los servicios de ingeniería de aplicación y soporte de proceso se ofrecen junto con la venta de materiales. La demanda downstream se divide entre el consumo de nueva construcción de OEM y el MRO, donde el MRO suele utilizar cartuchos premedidos y kits de reparación, mientras que las líneas de OEM impulsan grados estructurales de mayor volumen y cambios intensivos en calificación, como las reformulaciones impulsadas por VOC y las químicas listas para criogenia. Los cuellos de botella destacados para 2026 incluyen capacidad calificada limitada, señales de producción de OEM desiguales y presión de liquidez en proveedores de niveles inferiores, lo que ha impulsado tácticas de resiliencia como el abastecimiento dual, la producción localizada y alianzas upstream más profundas. Un ejemplo es la colaboración estratégica de cinco años entre Syensqo y Toray Composite Materials America (abril de 2026) para asegurar insumos críticos de suministro de tecnología de compuestos y resinas que también alimentan los ecosistemas de adhesivos estructurales.

Panorama Competitivo

El mercado de adhesivos aeroespaciales está moderadamente consolidado. La producción en múltiples sitios de los cinco principales proveedores, los sistemas de calidad de cuna a puerta y los equipos de ingeniería integrados en las líneas de ensamblaje de los fabricantes de equipos originales crean barreras de entrada significativas. Los formuladores especializados están creando nichos en ventanas de baja desgasificación, curado rápido y temperaturas específicas. DELO y Dymax están aprovechando los híbridos de curado ultravioleta y curado dual para acortar los tiempos takt de los paneles de interiores. El arsenal competitivo incluye cada vez más software de simulación de curvas digitales que permite a los fabricantes de equipos originales modelar las tensiones de la línea de unión durante los casos de carga. Los proveedores con sólida inteligencia regulatoria y laboratorios de reformulación ágiles superan a sus pares a medida que evolucionan los requisitos de REACH, la Junta de Recursos del Aire de California y la Agencia Europea de Seguridad Aérea. La automatización robótica también reordena el posicionamiento. Los proveedores que integran robots de dosificación, calorimetría en línea y sistemas de visión en un paquete llave en mano capturan datos de control de procesos que los fabricantes de equipos originales anhelan para el control estadístico de calidad. Combinado con los informes de sostenibilidad, esta capa digital diferencia las ofertas más allá del precio por kilogramo. El campo competitivo, por lo tanto, se inclina hacia las empresas que combinan experiencia en química con automatización, análisis de datos y agilidad regulatoria.

Líderes de la Industria de Adhesivos Aeroespaciales

Henkel AG & Co. KGaA

3M

PPG Industries Inc.

Huntsman International LLC.

H.B. Fuller Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La reformulación impulsada por la regulación y el rendimiento de certificación están creando un claro espacio en blanco para los proveedores que puedan combinar químicas con bajo contenido de VOC con un soporte de calificación más rápido, en particular ya que las licitaciones de OEM añaden cláusulas de cumplimiento con visión de futuro vinculadas a los límites de VOC de REACH y CARB. El reposicionamiento de cartera ya es visible. En abril de 2026, Huntsman lanzó grados de adhesivo estructural conformes con FST (URALANE 5774-1 y 5779-1) para aplicaciones de unión termoplástica, orientando el desarrollo de productos hacia los requisitos químicos y de seguridad de cabina en evolución, en lugar de los enfoques heredados a base de disolventes.

La garantía de fabricación y suministro también destaca como un área de oportunidad activa, ya que los OEM y los Tier 1 reducen la exposición a interrupciones mediante la consolidación de fuentes aprobadas y la adición de capacidad certificada cerca de los principales centros de construcción. En 2026, Airbus otorgó a Bodo Moller Chemie un contrato mundial de suministro de sistemas de adhesivos para apoyar instalaciones de producción internacionales, lo que refleja la demanda continua de modelos de distribución y kitting gestionados globalmente y listos para auditoría. Las inversiones en capacidad y capacidades refuerzan aún más esta dirección. H.B. Fuller anunció un Centro de Excelencia de Fabricación Aeroespacial dedicado en Charlotte, Carolina del Norte (mayo de 2026, operaciones previstas para principios de 2027) para consolidar las necesidades específicas de fabricación, empaque, pruebas y calidad aeroespaciales. Por separado, Syensqo inició una expansión en Havre de Grace, Maryland (julio de 2026), añadiendo un 30% de capacidad para adhesivos estructurales, imprimaciones y productos de acabado superficial, con el fin de apoyar programas de mayor rendimiento y reducir el riesgo de plazos de entrega para materiales calificados.

Desarrollos recientes del sector

- Julio de 2026: Syensqo inició una expansión de fabricación en su planta de Havre de Grace, Maryland, añadiendo un 30% de capacidad para adhesivos estructurales, imprimaciones y productos de acabado superficial. La producción adicional y la huella de procesamiento de grado aeroespacial refuerzan la garantía de suministro para programas comerciales y de defensa que requieren ciclos de calificación largos y una trazabilidad estricta.

- Diciembre de 2025: 3M lanzó el 3M Adhesive Mix Monitor, una solución de monitoreo en tiempo real para procesos de dosificación de adhesivos de dos componentes. Al mejorar la verificación de la mezcla y el control de proceso en el punto de aplicación, respalda un mayor rendimiento de primer paso en uniones adhesivas críticas para la seguridad, en particular en entornos de ensamblaje automatizados y semiautomatizados.

- Marzo de 2024: PPG introdujo el adhesivo en pasta sintáctica epoxi PR-2940 y el producto de unión de revestimiento PR-2936 para aplicaciones estructurales internas y de fuselaje. Estas incorporaciones amplían el conjunto abordable de PPG en los flujos de trabajo de construcción de OEM y reparación de MRO donde se requiere calzado ligero, relleno de huecos y un rendimiento de unión duradero.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de adhesivos aeroespaciales abarca los productos adhesivos calificados utilizados para unir piezas y subconjuntos en la fabricación y el mantenimiento de aeronaves y naves espaciales, donde los requisitos de rendimiento (resistencia, fatiga, temperatura, fluidos y humo/toxicidad cuando corresponda) están alineados con los estándares aeroespaciales.

Exclusiones de alcance: excluimos los adhesivos industriales de propósito general que no se venden, especifican ni califican para uso aeroespacial, incluso si se utilizan ocasionalmente en talleres de aviación.

Descripción general de la segmentación

- Por Tecnología

- Base Acuosa

- Base Solvente

- Reactiva

- Por Tipo de Resina

- Epoxi

- Poliuretano

- Silicona

- Otros

- Por Tipo de Función

- Estructural

- No Estructural

- Por Uso Final

- Fabricante de Equipos Originales

- Mantenimiento, Reparación y Operaciones

- Por Geografía

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Sudáfrica

- Resto de Oriente Medio y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo de cómo se genera y se registra la demanda en los programas aeroespaciales, seguido de la recopilación de las señales públicas más claras que se pueden verificar año tras año. Utilizamos publicaciones de la FAA y la EASA para el contexto de flota y actividad, indicadores de transporte aéreo de la ICAO para la dirección de utilización, y estadísticas comerciales del US Census y Eurostat para comprender los flujos transfronterizos de productos químicos y formulados que pueden influir en el suministro.

Para fundamentar el aspecto de los materiales, también recurrimos a fuentes como publicaciones técnicas de la NASA, referencias del NIST cuando los métodos de prueba son relevantes, y revistas revisadas por pares que analizan el rendimiento de los adhesivos en compuestos y uniones metálicas. Los informes anuales de las empresas, las presentaciones para inversores y la prensa aeroespacial y química de renombre se utilizan para validar los aumentos de producción, el ritmo de los programas y los anuncios de capacidad o expansión. Cuando es necesario, se utilizan datos financieros de empresas de pago y una base de datos de inteligencia, así como una base de datos aeroespacial y de aviación, para normalizar la exposición de las empresas a materiales de unión de grado aeroespacial y realizar un seguimiento de la actividad de las plataformas de aeronaves. Las fuentes aquí enumeradas son ilustrativas, y también se consultaron muchas otras referencias públicas e internas para la recopilación, verificación cruzada y aclaración.

Entrevistas primarias y encuestas

Para garantizar que el modelo refleje cómo se compran y consumen realmente los adhesivos, validamos las hipótesis mediante entrevistas con expertos y encuestas estructuradas con proveedores de materias primas, formuladores, distribuidores, contactos de OEM de aeronaves y componentes, y partes interesadas orientadas al MRO. Debido a que el mercado es global, la cobertura está equilibrada entre las principales regiones de construcción y mantenimiento, y las preguntas se centran en los ciclos de calificación, el uso típico por área de la aeronave y cómo se mueven los precios con las especificaciones y los cambios de mezcla.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 29% | Directivos (CXO): 14% | APAC: 45% |

| Nivel medio: 53% | Líderes funcionales/de unidad: 29% | EMEA: 34% |

| Actores más pequeños: 18% | Gerentes: 57% | América: 21% |

Dimensionamiento del mercado y previsión

El dimensionamiento parte de la construcción de un conjunto de demanda de arriba hacia abajo, donde la producción de aeronaves y la actividad de mantenimiento se traducen en consumo de adhesivos utilizando las tasas de construcción de los programas, el ritmo de eventos de MRO y los patrones de uso típicos por área de unión. Debido a que las señales publicadas de entrega de aeronaves y de flota no reportan directamente los volúmenes de adhesivos, los factores de conversión se construyen a partir de aportes de entrevistas y literatura técnica, y luego se ajustan por diferencias de mezcla. Por ejemplo, un mayor contenido de compuestos puede desplazar volúmenes entre sistemas de pasta, película y líquidos.

Luego se utilizan comprobaciones selectivas de abajo hacia arriba para mantener los totales realistas, incluidas las divisiones de ingresos de proveedores muestreados para adhesivos de grado aeroespacial, verificaciones de canal sobre compras impulsadas por calificación, y aproximaciones de ASP x volumen para algunas familias de productos comunes. Las variables utilizadas en el modelo incluyen las tendencias de entrega de aeronaves comerciales y de defensa, el tamaño y la utilización de la flota en servicio, la proporción de estructuras compuestas en las nuevas plataformas, las tasas típicas de reemplazo y reparación durante las revisiones mayores, y el movimiento de precios vinculado al costo de la resina y al endurecimiento de las especificaciones. La previsión utiliza análisis de escenarios respaldados por opiniones de expertos sobre el momento del aumento de producción y la normalización del mantenimiento, de modo que la perspectiva final sigue trayectorias realistas de construcción y MRO en lugar de una extensión lineal. Cuando la visibilidad de abajo hacia arriba es más débil, las brechas se abordan aplicando hipótesis conservadoras de adopción y mezcla, y luego verificándolas nuevamente frente al conjunto de demanda y la retroalimentación de las entrevistas.

Validación de datos y ciclo de actualización

Los resultados se validan a través de múltiples pasadas, en las que los totales de mercado calculados se comparan con señales independientes, como los cronogramas de construcción de aeronaves, la dirección del rendimiento de los principales MRO y los comentarios sobre productos químicos y materiales en los informes públicos. También realizamos verificaciones de varianza por región y uso final, y cualquier cambio abrupto se investiga hasta encontrar un motor como la mezcla de plataformas, los precios o un cambio en el momento de calificación.

Antes de la aprobación final, el trabajo es revisado por otro analista para confirmar que las hipótesis sean consistentes y que cada paso pueda rastrearse desde los insumos hasta los totales. Los informes se actualizan anualmente, y se activan actualizaciones intermedias cuando ocurren eventos materiales, como un reajuste importante de la tasa de aeronaves, restricciones de suministro en sistemas de resina clave, o un cambio regulatorio que afecte las formulaciones calificadas. Justo antes de la entrega, se completa una última revisión para que los clientes reciban la visión más actualizada.

Dimensionamiento del mercado de adhesivos aeroespaciales de Mordor Intelligence en comparación con otras estimaciones publicadas

Es normal ver diferentes tamaños de mercado para los adhesivos aeroespaciales, ya que los estudios pueden no estar contando los mismos productos, usos finales o períodos de tiempo, incluso cuando los títulos parecen similares. Las diferencias también surgen de cómo cada estudio trata la demanda de MRO frente a la de OEM, y de si los precios se mantienen constantes o se les permite moverse con los cambios de mezcla y especificación.

La dispersión suele estar impulsada por decisiones de alcance, como agregar selladores a los adhesivos, contabilizar materiales de unión industriales adyacentes, o utilizar un conjunto más amplio de aplicaciones aeroespaciales y espaciales del que los compradores suelen presupuestar bajo adhesivos de grado aeroespacial. Otra brecha común proviene de cómo se modela el uso por aeronave. Algunos métodos aplican un único factor de intensidad a las entregas, mientras que otros vinculan el consumo tanto a los ciclos de construcción como a los de mantenimiento mayor, y luego actualizan los ASP con señales de momento cambiario y costo de resina, un enfoque aplicado por Mordor Intelligence.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,93 mil millones USD (2026) | |

| Editorial de Investigación Global A | 1,39 mil millones USD (2024) | Utiliza un año base anterior y una interpretación de demanda más amplia que puede elevar los totales cuando el impulso de entrega aeroespacial es alto, y el método no está claramente vinculado a un puente de consumo de construcción más mantenimiento para formatos de adhesivos calificados. |

| Firma de Análisis Sectorial B | 1,38 mil millones USD (2024) | Emplea un perfil de crecimiento más alto y mezcla declaraciones narrativas de año base, lo que puede sobreestimar el dimensionamiento actual si la progresión de ASP y la mezcla de plataformas no se reconcilian con la producción de aeronaves y la actividad de mantenimiento programada. |

En general, la comparación muestra que la selección del año y la amplitud del alcance explican la mayor parte de la diferencia, seguidas de cuán estrechamente se vincula el consumo a los impulsores reales de construcción y mantenimiento de aeronaves. Al mantener los insumos rastreables hasta la actividad de los programas, los patrones de uso impulsados por la calificación y un movimiento de precios realista, la metodología proporciona una cifra equilibrada que puede repetirse y someterse a pruebas de estrés a medida que llegan nuevas señales de aeronaves y de MRO.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de adhesivos aeroespaciales en 2031?

Se proyecta que alcance USD 1,17 mil millones en 2031 con una trayectoria de CAGR del 4,78% desde USD 0,93 mil millones en 2026.

¿Qué química lidera la demanda?

El epoxi representó el 50,23% de los ingresos de 2025 y se espera que mantenga el liderazgo gracias a su tolerancia a altas temperaturas y compatibilidad con materiales compuestos.

¿Qué impulsa el crecimiento regional más rápido?

La CAGR del 5,21% de Asia-Pacífico se deriva de la producción del COMAC C919, el programa C295 de India y la expansión de la capacidad regional de mantenimiento, reparación y operaciones.

¿Cómo están dando forma las regulaciones de COV a las carteras de productos?

Los límites de REACH y la Junta de Recursos del Aire de California por debajo de 250 g/L y 120 g/L, respectivamente, están eliminando gradualmente los productos de base solvente heredados y empujando a los proveedores hacia formulaciones de base acuosa y reactivas.

¿Qué papel desempeña la automatización en el consumo de adhesivos?

Las líneas de unión robótica acortan el tiempo de ciclo, reducen el desperdicio y estandarizan la geometría del cordón, aumentando el uso de adhesivos estructurales por célula de aeronave.

Última actualización de la página el: